- Introducció

- Análisis e interpretación de los estados financieros

- Estados financieros auditados

- Métodos de análisis e indicadores financieros

- Limitaciones del análisis de razones financieras

- Estado financiero proyectado

- Estados financieros ajustados por inflación

- Planes financieros a largo plazo (estrategicos)

- Planes financieros a corto plazo (operativo)

- Elaboración de informe o reportes

- Presentación del balance general

- Conclusione

- Análisis de estados financieros de una empresa

- Conclusiones

- Bibliografía

Introducción

La planeación financiera es un aspecto de suma importancia en la operación y subsistencia de la empresa puesto que proporciona los planes para seguir las pautas, coordinación y control de las acciones de la misma; es decir; tomar las decisiones correspondientes sobre sus operaciones futuras basándose en información financiera actualizada.

La información financiera de un negocio se encuentra registrada en las cuentas del mayor. Sin embargo, las transacciones que ocurren durante el período fiscal alteran los saldos de estas cuentas. Los cambios deben reportarse periódicamente en los estados financieros.

En el complejo mundo de los negocios, hoy en día caracterizado por el proceso de globalización en las empresas, la información financiera cumple un rol muy importante al producir datos indispensables para la administración y el desarrollo del sistema económico.

La contabilidad es una disciplina del conocimiento humano que permite preparar información de carácter general sobre la entidad económica. Esta información es mostrada por los estados financieros. La expresión "estados financieros" comprende: Balance general, estado de ganancias y pérdidas, estado de cambios en el patrimonio neto, estado de flujos de efectivo (EFE), notas, otros estados y material explicativo, que se identifica como parte de los estados financieros.

Análisis e interpretación de los estados financieros

El análisis de los estados financieros es la descomposición de un todo en partes para conocer cada uno de los elementos que lo integran para luego estudiar los efectos que cada uno realiza.

El análisis de estados financieros es el proceso crítico dirigido a evaluar la posición financiera, presente y pasada, y los resultados de las operaciones de una empresa, con el objetivo primario de establecer las mejores estimaciones y predicciones posibles sobre las condiciones y resultados futuros.

El análisis de estados financieros descansa en 2 bases principales de conocimiento: el conocimiento profundo del modelo contable y el dominio de las herramientas de análisis financiero que permiten identificar y analizar las relaciones y factores financieros y operativos.

Los datos cuantitativos más importantes utilizados por los analistas son los datos financieros que se obtienen del sistema contable de las empresas, que ayudan a la toma de decisiones.

La interpretación no es más que la transformación de la información de los estados financieros a una forma que permita utilizarla para conocer la situación financiera y económica de una empresa para facilitar la toma de decisiones.

Entre las limitaciones de los datos contables podemos mencionar: expresión monetaria, simplificaciones y rigieses inherentes a la estructura contable, uso del criterio personal, naturaleza y necesidad de estimación, saldos a precio de adquisición, inestabilidad en la unidad monetaria entre otras.

LA INFORMACIÓN PRESENTADA EN LOS ESTADOS FINANCIEROS INTERESA A:

La administración, para la toma de decisiones, después de conocer el rendimiento, crecimiento y desarrollo de la empresa durante un periodo determinado.

Los propietarios para conocer el progreso financiero del negocio y la rentabilidad de sus aportes.

Los acreedores, para conocer la liquidez de la empresa y la garantía de cumplimiento de sus obligaciones.

El estado, para determinar si el pago de los impuestos y contribuciones esta correctamente liquidado.

ESTADOS FINANCIEROS BÁSICOS

Los estados financieros son los documentos que debe preparar la empresa al terminar el ejercicio contable, con el fin de conocer la situación financiera y los resultados económicos obtenidos en las actividades de su empresa a lo largo de un período.

Los estados financieros básicos son:

El balance general

El estado de resultados o de ganancias y perdidas

Estado de utilidades retenidas

El estado de Flujo de efectivo

BALANCE GENERAL

Es el documento contable que informa en una fecha determinada la situación financiera de la empresa, presentando en forma clara el valor de sus propiedades y derechos, sus obligaciones y su capital, valuados y elaborados de acuerdo con los principios de contabilidad generalmente aceptados.

En el balance solo aparecen las cuentas reales y sus valores deben corresponder exactamente a los saldos ajustados del libro mayor y libros auxiliares.

El balance general se debe elaborar por lo menos una vez al año y con fecha a 31 de diciembre, firmado por los responsables: Contador, revisor fiscal, gerente

ESTADO DE RESULTADOS O DE GANANCIAS Y PERDIDAS

Es un documento complementario donde se informa detallada y ordenadamente como se obtuvo la utilidad del ejercicio contable.

El estado de resultados esta compuesto por las cuentas nominales, transitorias o de resultados, o sea las cuentas de ingresos, gastos y costos. Los valores deben corresponder exactamente a los valores que aparecen en el libro mayor y sus auxiliares, o a los valores que aparecen en la sección de ganancias y pérdidas de la hoja de trabajo.

Los estados financieros son los informes sobre la situación financiera y económica de una empresa en un periodo determinado.

ESTADO DE UTILIDADES RETENIDAS.

La utilidades pueden ser pagadas a los accionistas como dividendos o pueden ser retenidas y reinvertidas en el negocio. Desde luego a los accionistas les gusta recibir dividendos, pero si las ganancias son reinvertidas dentro del negocio, aumenta el valor de la posición de los accionistas dentro de la empresa.

ESTADO DE FLUJOS DE EFECTIVO.

Movimiento o circulación de cierta variable en el interior del sistema económico. Las variables de flujo, suponen la existencia de una corriente económica y se caracterizan por una dimensión temporal; se expresan de manera necesaria en cantidades medidas durante un periodo, como por ejemplo, el consumo, la inversión, la producción, las exportaciones, las importaciones, el ingreso nacional, etc. Los flujos se relacionan en forma íntima con los fondos, pues unos proceden de los otros. De esta manera, la variable fondo "inmovilizado en inmuebles" da lugar a la variable flujo "alquileres", en tanto que la variable flujo "producción de trigo en el periodo X" da lugar a la variable fondo "trigo almacenado".

Aquél que en forma anticipada, muestra las salidas y entradas en efectivo que se darán en una empresa durante un periodo determinado. Tal periodo normalmente se divide en trimestres, meses o semanas, para detectar el monto y duración de los faltantes o sobrantes de efectivo.

– Flujo De Efectivo

Estado que muestra el movimiento de ingresos y egresos y la disponibilidad de fondos a una fecha determinada.

Movimiento de dinero dentro de un mercado o una economía en su conjunto.

– Flujo De Fondos

Movimiento de entrada y de salida de efectivo que muestra las interrelaciones de los flujos de recursos entre los sectores privado, público y externo, que se dan tanto en el sector real como a través del sistema financiero.

– Flujo Neto Efectivo

Es la diferencia entre los ingresos netos y los desembolsos netos, descontados a la fecha de aprobación de un proyecto de inversión con la técnica de "valor presente", esto significa tomar en cuenta el valor del dinero en función del tiempo.

SISTEMA DE ANÁLISIS DUPONT

El sistema DuPont fusiona el estado de resultados y el balance general en dos medidas sumarias de rentabilidad: el rendimiento sobre los activos (RSA) y el rendimiento sobre el capital contable (RSC).

Este sistema reúne el margen de utilidad neta, que mide la rentabilidad de la empresa en ventas, con su rotación de activos totales, que indica la eficiencia con que la empresa utilizó sus activos para generar ventas.

Sistema de Análisis DuPont

Estados financieros auditados

Son aquellos que han pasado por un proceso de revisión y verificación de la información; este examen es ejecutado por contadores públicos independientes quienes finalmente expresan una opinión acerca de la razonabilidad de la situación financiera, resultados de operación y flujo de fondos que la empresa presenta en sus estados financieros de un ejercicio en particular.

La auditoria es un servicio costoso, pero valioso, Una auditoria puede costarle a una pequeña organización no lucrativa solo unos cientos de dólares, pero las grandes sociedades pagan millones de dólares. Pero sin la seguridad que proporcionan los auditores, la compra y venta de las acciones de las compañías podría verse disminuida de manera radical.

Debido a que los auditores solo revisan una muestra de las transacciones, no pueden asegurar al 100% que los estados financieros sean precisos. Además, a pesar que los auditores técnicamente son contratados por el consejo de administración, ellos trabajan en contacto estrecho con la administración, y pueden estar influenciados de manera indebida por la posición de la administración. Para evitar esto, los auditores deben cumplir con altos estándares técnicos y éticos.

Métodos de análisis e indicadores financieros

Existen diferentes métodos para el análisis de los estados financieros:

El método vertical se refiere a la utilización de los estados financieros de un período para conocer su situación o resultados, en otras palabras, consiste en relacionar cada cuenta del Balance y del Estado de Ingresos y Egresos (pérdidas y Ganancias) con una cifra base de dichos estados financieros.

El método horizontal se compara entre sí los dos últimos períodos, ya que en el período que esta sucediendo se compara la contabilidad contra el presupuesto.

El método histórico se analizan tendencias, ya sea de porcentajes, índices o razones financieras, puede graficarse para mejor ilustración.

Cada tipo de análisis financiero tiene un propósito o uso que determina las diferentes relaciones importantes. El analista puede tener como interés principal una posición a corto plazo o liquidez de la empresa por tanto, resaltan las razones que miden la liquidez o por el contrario hacer más énfasis a largo plazo, dando prioridad al poder para generar utilidades y a la eficiencia en operación. Se sabe que las operaciones improductivas erosionan los valores de los activos y que una fuerte posición actual no es una garantía de que los fondos estarán disponibles para reembolsar.

Para ello es útil clasificar las razones financieras dentro de seis tipos fundamentales:

Razón de la liquidez

Refleja la capacidad de una empresa para hacer frente a sus obligaciones a corto plazo conforme se vencen. La liquidez se refiere a la solvencia de la posición financiera general de la empresa, es decir, la facilidad con la que paga sus facturas. Las razones de liquidez que se utilizan con mayor frecuencia son:

Razón circulante: es la que se usa más para medir la solvencia a corto plazo e indica el grado en el cual los derechos de los acreedores a corto plazo se encuentran cubiertos por activos que se esperan que se conviertan en efectivos en un periodo mas o menos igual al cumplimiento de las obligaciones. Se calcula dividiendo los activos circulantes entre los pasivos circulantes.

Siempre que la razón circulante de una empresa sea 1 el capital de trabajo neto será 0. Los activos circulantes normalmente incluyen efectivos, valores negociables, cuentas por cobrar e inventarios, los pasivos circulantes se forman de cuentas por pagar, pagarés a corto plazo, vencimientos circulantes, deudas a corto plazo, impuestos sobre ingresos acumulados y otros gastos acumulativos (sobre todo sueldos y salarios)

Razón rápida o prueba acida: los inventarios son por general los menos líquidos de los activos circulantes de una empresa y por ello será más probable que ocurran perdidas en el caso de liquidación debido a que muchos tipos de inventarios no se venden con facilidad o normalmente se vende a crédito, lo que significa que se transforma en una cuenta por cobrar antes de convertirse en dinero. Se calcula deduciendo los inventarios de los activos circulantes y dividiendo posteriormente el resto entre los pasivos circulantes.

Razón de Apalancamiento

Mide los fondos proporcionados por los propietarios en comparación con el financiamiento proporcionado por los acreedores e la empresa, es decir, mide el grado en el cual la empresa ha sido financiada mediante deudas.

En la práctica el apalancamiento puede enfocarse en dos formas:

1.- Se examina las razones del balance general para determinar el grado en el cual los fondos solicitados en préstamos han sido usados para financiar la empresa.

2.- se examina las razones del estado de resultado para determinar hasta que punto están siendo cubiertos los cargos fijos por las utilidades en operación. Estos conjuntos de razones son complementarios la mayoría de los analistas examinan ambos.

Las empresas con razones pequeñas de apalancamiento tienen menos riesgos de perdida cuando la economía entra en recesión, pero también tienen rendimientos esperados más pequeños cuando la economía entra en auge. A la inversa las empresas que tienen razones de apalancamientos elevados corren el riesgo de incurrir en pérdidas más altas, pero tienen la oportunidad de obtener las utilidades substanciales. Los prospectos con rendimientos esperados son deseables pero los inversionistas tienen aversión al riesgo.

Deuda total a activos totales: Miden el porcentaje de fondos totales proporcionados por los acreedores. La deuda incluye pasivos circulantes y todos los bonos. Los acreedores prefieren razones moderadas de endeudamiento, ya que, cuando más baja sea esta razón mayor será el margen de protección contra las pérdidas de los acreedores en los casos de liquidación, en contraste, los propietarios pueden buscar un alto apalancamiento, ya que se para aumentar las utilidades o porque la obtención de nuevos capitales contables significa ceder algún grado de control.

Rotación del interés ganado: mide el punto hasta el cual las utilidades pueden declinar sin preocupaciones financieras resultantes para la empresa, debido a una inhabilidad para satisfacer los cargos anuales de intereses. Se determina dividiendo las utilidades antes de intereses e impuestos entre los cargos por interés.

Cobertura de los cargos fijos: esta es similar a las razones de rotación del interés ganado pero es un tanto más inquisitiva, pues, reconoce que muchas empresas arriendan activos e incurren en obligaciones a largo plazo bajo contrato de arrendamiento. Los cargos fijos se definen como los cargos por intereses más las obligaciones anuales de arrendamiento a largo plazo y las razones de cobertura de los cargos fijos se definen de la siguiente manera.

Razón de actividad

Miden la efectividad con la que la empresa emplean los recursos del que disponen. En ella intervienen comparaciones entre el nivel de ventas y las inversiones en diversas cuentas de activo.

Rotación del inventario: se define como las ventas divididas entre el inventario.

Los excesos de inventario son productivos y representa una inversión con una tasa de rendimiento muy pequeña o igual a cero.

Período promedio de cobranza: es una medición de la rotación de la cuenta por cobrar ya que representa el plazo promedio de tiempo que la empresa debe esperar para recibir el efectivo después de hacer una venta, se calcula dividiendo el promedio de ventas diarias entre las cuentas por cobrar para encontrar el número de ventas invertidos en cuentas por cobrar.

Rotación de los activos fijos: mide la rotación de la planta y de los equipos.

Rotación de los activos totales: mide la rotación de todos los activos de la empresa, se calcula dividiendo las ventas entre los activos totales.

Razones de rentabilidad

Mide la efectividad de la administración a través de los rendimientos generados sobre las ventas y sobre las inversiones. Proporciona algunas claves útiles en cuanto a la forma en la que se está operando la empresa.

Margen de utilidad sobre venta: Se calcula dividiendo el ingreso neto después de impuesto entre las ventas.

Capacidad básica de generación de utilidades: se calcula dividiendo las utilidades antes de intereses e impuestos (EBIT) entre los activos totales.

Rendimiento sobre los activos totales: la razón de ingreso neto después de impuestos a activos totales mide el rendimiento sobre todo el capital invertido dentro de la empresa frecuentemente se denomina ROI

Rendimiento sobre el capital contable: mide la tasa de rendimiento sobre la inversión de los accionistas la razón de utilidad neta después de impuestos a capital contable frecuentemente se denomina ROE.

Razón de crecimiento

Mide la habilidad de la empresa para mantener su posición económica en el crecimiento de la economía y de la industria. Como parte de un análisis interno más profundo para la empresa de negocios, es necesario hacer una distinción entre el crecimiento relacionado con la inflación, que refleja los cambios en el patrón de mediación y el crecimiento básico real que refleja la productividad básica de la economía y de la empresa.

Razón de valuación

Refleja la influencia combinada de las razones de riesgos y las razones de rendimiento son las medidas más empleadas de desempeño de la empresa. La razón del valor del mercado a valor en libros es también un importante parámetro de valuación ya que indica el valor que los mercados financieros asignan a la administración y a la organización de las empresas como negocio en marcha. Una compañía bien dirigida es decir con una buena administración y con una organización eficiente, debe tener un valor de mercado mayor o por lo menos igual al valor en libros de sus activos físicos

Limitaciones del análisis de razones financieras

Aunque las razones financieras sean excepcionalmente útiles, estas tienen ciertas limitaciones y deben ser usadas con precaución. Las razones son construidas partiendo de datos contables, los cuales están sujetos a diferentes interpretaciones. Por ejemplo, dos empresas pueden usar diferentes métodos de depreciación o de evaluación de inventarios y de acuerdo a esto las utilidades informadas aumentaran o disminuirán. Se puede encontrar diferencias similares en el tratamiento de los gastos de investigación y desarrollo, en los costos de los planes de pensiones, en las fusiones, en las garantías de los productos y en las reservas para las cuentas malas. Además, si las empresas se basan en diferentes años fiscales, y si los factores estaciónales son importantes, esto puede influir sobre las razones comparativas. De este modo, si las razones de las dos empresas han de ser comparadas, es importante; en primer lugar analizar los datos contables básicos sobre los cuales se basaron las razones y segundo reconciliar las diferencias significativas.

Estado financiero proyectado

El estado financiero se encuentra basado en cálculos estimativos de transacciones que aún no se han realizado; es acompañado frecuentemente por un presupuesto. Para esto es necesario identificar las variables permitentes y hacer preediciones sobres sus posibles valores, con bases a esto valores se puedes construir y evaluar las consecuencias de futuras decisiones, por medios de recursos computarizados se puede jugar con las cifras hasta llegar a la más adecuada que produzca un determinado valor de utilidad neta.

Estados financieros ajustados por inflación

La inflación se ha convertido en una parte integrante del medio económico. La persistencia de una taza de inflación complica la medición de la rentabilidad de una empresa. La oportunidad de las compras de activos tiene un gran impacto sobre sus costos y por ello sobre los gastos de depreciación.

En el análisis de razones financieras las fuerzas inflacionarias pueden maquillar los resultados reales. Parte del desempeño de una empresa puede resultar de las decisiones administrativas, pero parte puede ser atribuible a los factores externos sobre los cuales la administración tiene poco control. En particular, la inflación puede dar lugar a utilidades correspondientes al período de tendencia que no son atribuibles a decisiones de la administración. El problema con las utilidades del período de tendencia es que varían con la inflación y esto oscurece el análisis de los resultados globales. Hasta el grado en que el analista financiero desee diferenciar el desempeño basado en la información contable convencional de la redituabilidad económica, necesitará ajustar las cifras contables.

Planes financieros a largo plazo (estrategicos)

Los planes financieros a largo plazo son las decisiones financieras a largo plazo, así como la anticipación del efecto financiero de éstas. Dichos planes tienden a cubrir periodos de dos a diez años, aunque también es común el uso de planes estratégicos de cinco años, los cuales se revisan de manera periódica conforme se disponga de nueva información significativa. En general, las empresas que están sujetas a grados altos de incertidumbre operativa, o a ciclos de producción relativamente cortos, o ambas cosas, tienden a usar periodos de planeación más reducidos. Los planes financieros a largo plazo se concentran en las propuestas de gastos de activos fijos y las actividades de investigación y desarrollo, decisiones de mercado y las fuentes más importantes de financiamiento. También debe incluirse la culminación de los proyectos existentes, de líneas de producto o de negocios, repago o cancelación de deudas o cualquier adquisición planeada. Tales planes tienden a ser apoyados por una serie de planes y presupuestos de utilidades anuales.

Planes financieros a corto plazo (operativo)

Los planes financieros a corto plazo son las decisiones financieras planeadas a corto plazo y los efectos financieros anticipados de éstas. Dichos planes, con frecuencia, cubren un periodo de uno a dos años. Los insumos más importantes incluyen el pronóstico de ventas, así como las diferentes formas de operación y de información financiera. Los resultados claves comprenden el número de presupuesto de operaciones, el de caja y los estados financieros Proforma.

A partir del pronostico de ventas se desarrollan los planes de producción los cuales tienen en cuenta los periodos importantes de ventas (preparación), en incluyen las estimaciones de los tipos y cantidades requeridas de materia prima. Con base en los planes de producción, se pueden estimar los requerimientos laborales directos, la inversión de los gastos generales de la planta y los gastos de operación. Una vez que estas dos estimaciones se han efectuado, pueden elaborarse el estado de resultados proforma y el presupuesto de caja de la empresa. Con los insumos básicos tales como; estado de resultado proforma, presupuesto de caja, plan de gasto de activos fijos, plan de financiamiento a largo plaza y balance general del periodo actual, finalmente pueden desarrollarse el balance general proforma.

Proceso de Planeación Financiera a corto Plazo.

Elaboración de informe o reportes

Los estados financieros tienen como objetivo principal o propósito general, el proveer información sobre la posición financiera, resultados de operaciones y flujos de efectivo de una empresa a que será de utilidad para un amplio rango de usuarios en la toma de sus decisiones económicas. Esta información comprende los activos de la empresa, el patrimonio, los pasivos, los Ingresos, gastos, ganancias, pérdidas y todo flujo de efectivo.

Esta información ayuda a los usuarios a pronunciarse la oportunidad y certeza de la generación de efectivo y equivalencia de efectivo.

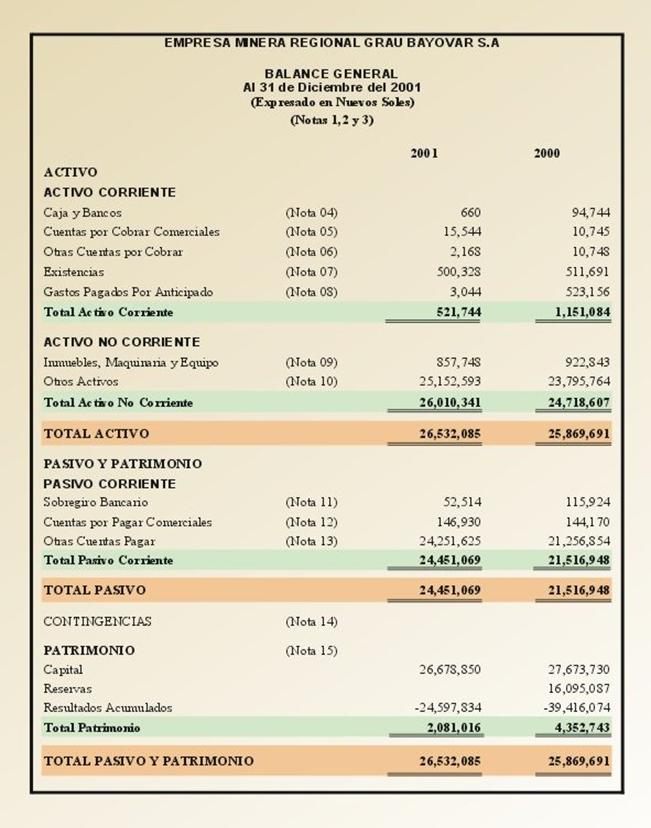

Presentación del balance general

La presentación de las diferentes cuentas que integran el balance se puede realizar en función de su orden creciente o decreciente de liquidez. El método es creciente cuando se presentan primero los activos de mayor liquidez o disponibilidad y a continuación en este orden de importancia las demás cuentas. Se dice que el balance está clasificado en orden de liquidez y de exigibilidad decreciente, cuando los activos inmovilizados se presentan primero y finalmente, observando ese orden los activos realizables o corrientes. Un ejemplo de esto se ve en la figura siguiente a manera de ilustración.

ESTADOS DE RESULTADOS

Documento contable que muestra el resultado de las operaciones (utilidad, pérdida remanente y excedente) de una entidad durante un periodo determinado.

Presenta la situación financiera de una empresa a una fecha determinada, tomando como parámetro los ingresos y gastos efectuados; proporciona la utilidad neta de la empresa. Generalmente acompaña a la hoja del Balance General.

Estado que muestra la diferencia entre el total de los ingresos en sus diferentes modalidades; venta de bienes, servicios, cuotas y aportaciones y los egresos representados por costos de ventas, costo de servicios, prestaciones y otros gastos y productos de las entidades del Sector Paraestatal en un periodo determinado.

Trata de determinar el monto por el cual los ingresos contables superan a los gastos contables, al remanente se le llama resultado, el cual puede ser positivo o negativo.

Si es positivo se le llama utilidad y si es negativo se le denomina perdida.

El formato del estado de resultados se compone de

1. Encabezado

2. Sección de ingresos

3. Sección de gastos

4. Saldo de utilidad neta o pérdida neta.

Si los ingresos son mayores que los gastos la diferencia se llama utilidad neta, la utilidad neta aumenta el capital, pero si los gastos son mayores que los ingresos, la compañía habría incurrido en una pérdida neta consecuentemente habrá una disminución en la cuenta de capital. Como ejemplo de un estado de resultado se observa la figura siguiente como se distribuye los ingresos, los gastos y las utilidades.

ESTADO DE FLUJO DE EFECTIVO

Es un informe que incluye las entradas y6 salidas de efectivo para así determinar el saldo final o el flujo neto de efectivo, factor decisivo para evaluar la liquidez de un negocio.

El estado de flujo de efectivo es un estado financiero básico que junto con el balance general y el estado de resultados proporcionan información acerca de la situación financiera de un negocio.

Ilustración simplificada del estado de flujo de efectivo

Saldo inicial

( + ) Entradas de efectivo

( – ) Salidas de efectivo

( = ) Saldo final de efectivo (excedente o faltante)

Los estados financieros deben reflejar una información financiera que ayude al usuario a evaluar, valorar, predecir o confirmar el rendimiento de una inversión y el nivel percibido de riesgo implícito.

ANÁLISIS DE ESTADOS FINANCIEROS DE UNA EMPRESA DE ENVASES

Para realizar un análisis exhaustivo de la situación de la empresa, determinaremos la situación financiera de la empresa en comparación a los periodos 2001-2003 de los cuales se tienen los 2 estados financieros (Balance General y Estado de Ganancias y Perdidas ); asimismo nos apoyaremos en algunas razones financieras de la industria de Envases al 2002.

El análisis del Balance General presenta la siguiente estructura donde su activos corrientes se han incrementado considerablemente de S/. 765,000 a S/.1"542,800 representando un incremento del 101.67% con respecto al año 2001, producto de un sobre stock en sus mercaderías y el incremento de su cartera de cuentas por cobrar,

El período bajo análisis, muestra un incremento de inversiones equivalente 74.27% al 2003. De los cuales S/. 777,800 los destinó al corto plazo (101.67%), y el saldo de S/.2,500, al largo plazo ( 0.88%).

Este incremento, fue producto de una variación en n el capital ajeno de corto plazo, al incrementar su posición de 22.82% al 48.19%. Mientras que por el contario el capital propio se decreció de 77.18% a 51.81%. producto de que la utilidad neta no ha sido tan favorable

Análisis de Ratios Financieros:

Índice de Liquidez Corriente

Dadas las características de la empresa, resulta más conveniente comparar los indicadores del sistema industrial de Envases.

La tendencia de la liquidez de esta empresa se observa que va decreciendo en el 2003 hasta en un 2.32 respecto a Diciembre 2001, por otra parte aplicando una prueba severa esta empresa solo podría satisfacer sus obligaciones de corto plazo con S/.0.03 por cada sol de deuda.

Comparando con el sistema Industrial de Envases la relación de Liquidez es de 2.70 contra 1.84 diferenciándose en 0.86, respecto al ratio de Prueba severa a diciembre 2003 es de 0.61 contra 1.00 del sistema.

Capital de Trabajo

El capital de trabajo tiene una tendencia negativa en el 2003 con respecto al año 2001, en un 73%, dato interesante pues la empresa nos muestra desconfianza para sufragar las deudas del año, siendo así en el año 2002 donde disminuyo también en un -49.5%, evidenciando una pérdida de liquidez; por lo que actualmente la empresa muestra poca confiabilidad para pagar deudas a posibles inversionistas.

Índice de Endeudamiento

Al analizar la solvencia patrimonial aumenta hasta en un 93.01% los que nos indica que la empresa se encuentra ampliamente respaldada por recursos propios superando al los recursos ajenos.

Realizando una comparación con el sistema industrial se encuentra por encima de 43.01%, significando que Esta empresa muestra que se utilizaron S/. 0.93 de Pasivos en el 2003 y S/.0.29 en el 2001 por S/. 1 del Patrimonio, el rango máximo de la industria es de 0.50

Índice de Gestión

Rotación de Cuentas por Cobrar

Teniendo en cuenta que los términos pactados con los clientes en su mayoría es hasta 30 días se puede plantear que existen dificultades en la gestión de cobro; por tanto y demás el gestor de ventas de la empresa en esos casos firma un nuevo compromiso de pago con los clientes.

El ciclo de pago aumenta en 16 días con respecto al año 2001, comparando con el sistema industrial la diferencia es de 17 días, esta situación aunque es poco favorable la entidad debe cumplimentar las fechas de pago con sus proveedores garantizando de esta forma un suministro estable de los mismos.

Rotación de Inventarios

El periodo de conversión del inventario de la empresa a diciembre 2003 es de 129 días promedio de tiempo demasiado excesivo que se requiere para convertir los materiales en productos terminados y posteriormente para vender estos bienes .

Observase que el sistema industrial solo es de 7 días demostrando que la empresa Envases SA tiene problemas de sobre stock de mercaderías producto de la mala políticas de ventas .

Índice de Gestión

Margen de Utilidad sobre Ventas Netas

El margen sobre ventas , factor influyente en la rentabilidad económica de la empresa ,ha empeorado, en el 2003 por cada sol de ventas, obtenemos 0.02 de Utilidad y en el 2001 por cada sol de ventas obtenemos 0.04 de Utilidad , descendiendo del 4.49 % al 1.67%

Influyendo en esto la disminución de las Utilidades en 60% con relación al 2001, estas cifras comparadas con el sistema industrial están por debajo del 110%

Rentabilidad de Capital (ROE)

La rentabilidad del Patrimonio , en el 2003 por cada sol invertido por la empresa se obtiene una Utilidad de un S/.0.06 y en el 2001 es de S/. 0.18, disminuyendo en S/.0.12

Conclusiones

A continuación se exponen las principales conclusiones:

1. La empresa presenta una disminución de liquidez con respecto al año 2001 asociada al aumento de sus obligaciones a corto plazo lo que no le permite cumplir con sus obligaciones de corto plazo.

2. Los ciclos de cobros y pagos aumentan para el año 2003, siendo la relación entre ambos ciclos favorables desde el punto de vista del tiempo que tarda el efectivo en retornar a la caja de la empresa.

3. La empresa presenta problemas potenciales respecto al incremento de su stock de mercaderías e incremento de su cartera morosa producto de una mala política de créditos

4. La empresa ha incrementado su pasivo corriente en un 335.56% lo que si en este momento se le exigiera cumplir con sus obligaciones no podría afrontarlas

Recomendaciones:

La empresa debe implementar a la brevedad una estrategia más eficiente (a corto, mediano y largo plazo) respecto a los precios del mercado. Que le permita competir con el sector de empresas del mismo rubro, analizando sus costo de producción determinando cual es su punto de equilibrio en % sobre el total de toda la producción vendida, significando que la empresa desde el punto de vista de la rentabilidad pueda dejar de vender hasta cubrir los costo de la compañía sobre una producción. Con este factor puede competir y rotando sus inventarios generando mas liquidez.

La empresa debe refinanciar las deudas de corto a largo plazo con sus proveedores y bancos con el objetivo de tener mayor disponibilidad de efectivo para sus operaciones diarias , mejorando sus ratios de liquidez corriente, ácida generando a su vez mayor credibilidad financiera bancaria como respaldo ante una contingencia

Mejorar la política de créditos a fin de reducir la rotación de cobranzas disminuyendo la cartera morosa que tiene la empresa, esta política puede estar orientada a incentivar a nuestros clientes con descuentos por pronto pago, condonación de intereses y moras, o para el caso extremo estudiar la posibilidad de vender la cartera a empresas de recuperación.

Análisis de estados financieros de una empresa

Jesús Martínez y Pedro Carreño se encuentran en proceso de construir un nuevo y aventurado proyecto empresarial. Después de prolongados análisis, han determinado que una inversión inicial de $50.000 ($20.000 en activos circulantes y $30.000 en activos fijos) resulta necesaria. Existen dos alternativas viables para obtener la inversión requerida. La primera es el plan de no endeudamiento, según el cual ambos invertirían conjuntamente la totalidad de los $50.000, sin pedir préstamo alguno. La otra, el plan de endeudamiento, implica la realización de una inversión conjunta de $25.000 y tomar en préstamo otros $25.000, a 12% de interés anual. Independientemente de cual sea la opción elegida, Jesús y Pedro esperan obtener ventas equivalentes de $30.000, un promedio de costo y gastos operativos de $18.000, y una tributación de ambos utilidades según la tasa de 40%. Los balances y los estados de resultados proyectados se muestran a continuación.

En el plan de no endeudamiento se obtienen utilidades después de impuesto de $7.200, las cuales representan una tasa de rendimiento de 14.4% sobre la inversión de $50.000, hecha por Jesús y Pedro. En el plan de endeudamiento se logran utilidades después de impuesto de $5.400, las cuales representan una tasa de 21.6% de rendimiento sobre su inversión conjunta de $25.000.

En consecuencia, parece que el plan de endeudamiento proporcionaría a Jesús y a Pedro una tasa mas alta de rendimiento, pero también el riesgo de este plan es mayor, puesto que los $3.000 anuales de intereses habrían de ser pagados antes de recibir las utilidades.

Conclusiones

El análisis de estados financieros es el proceso crítico dirigido a evaluar la posición financiera, presente y pasada, y los resultados de las operaciones de una empresa, con el objetivo primario de establecer las mejores estimaciones y predicciones posibles sobre las condiciones y resultados futuros.

La interpretación no es más que la transformación de la información de los estados financieros a una forma que permita utilizarla para conocer la situación financiera y económica de una empresa para facilitar la toma de decisiones.

Los estados financieros básicos son:

El balance general

El estado de resultados o de ganancias y perdidas

Estado de utilidades retenidas

El estado de Flujo de efectivo

El sistema DuPont fusiona el estado de resultados y el balance general en dos medidas sumarias de rentabilidad: el rendimiento sobre los activos (RSA) y el rendimiento sobre el capital contable (RSC).

Los métodos de análisis de estados financieros son:

Método vertical

Método horizontal

Métodos históricos

Bibliografía

http://www.gestiopolis.com/Canales4/fin/anales.htm

http://www.gestiopolis.com/Canales4/fin/anesfinartof.htm

http://www.monografias.com/trabajos16/metodos-evaluacion-economica/metodos-evaluacion-economica#METOQUENO

http://www.gestiopolis.com/dirgp/fin/estados.htm

"FUNDAMENTOS DE LA ADMINISTRACIÓN FINANCIERA". Weston y Brigham. Editorial McGraw Hill.

"FUNDAMENTOS DE LA ADMINISTRACIÓN FINANCIERA". Séptima edición. Lawrence J. Gitman. 1997, México

"EVALUACIÓN FINANCIERA DE EMPRESAS". Antonio Vives. Editorial Trillas.

UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA.

"ANTONIO JOSÉ DE SUCRE".

VICE-RECTORADO PUERTO ORDAZ.

DEPARTAMENTO DE INGENIERÍA INDUSTRIAL.

INGENIERÍA FINANCIERA.

SECCIÓN: T1.

Puerto Ordaz, Agosto de 2006.

Profesor:

Ing. Andrés Blanco.

Autor:

Álvarez, Raiza.

González, Isabel.

Márquez, Yldiar.

Reyes, Neyla.

(Grupo 1)