2 INTRODUCCIÓN El presente manual tiene por finalidad

brindar a los alumnos de la Facultad de Ciencias Agrarias de la

UNH., algunos conceptos básicos y criterios que

contribuyan a la identificación de las ventajas y

desventajas asociadas a la inversión en un PROYECTO AGRO

INDUSTRIAL, ex ante la implementación del mismo. Con este

fin, se revisa en un primer momento la elaboración de

estudios económicos probables y flujos de caja

proyectados, sobre la base de los cuales se estimarán

indicadores de rentabilidad que permitan contar con elementos de

juicio para la decisión sobre la conveniencia de realizar

o no un proyecto. ESTUDIO ECONOMICO PROBABLE El estudio

económico probable también es conocido como

presupuesto de proyección financiera, toda vez que permite

conocer en forma anticipada la liquidez de una Empresa así

como también el saldo disponible, reembolsos y saldo a

favor de los recursos financieros utilizados y captados de una

determinada actividad económico productivo 1.1.-El Estudio

Económico Probable cumple los siguientes objetivos: 1°

Conocer el monto de interés anual y acumulado referente a

un préstamo obtenido por la Empresa. 2° Conocer los

ingresos o el VBP. 3° Conocer los Costos de Producción

adicionales. 4° Determinar el saldo disponible total y para

reembolso. 5° Determinar el reembolso del Capital e

interés 6° Conocer el saldo de la Próxima

campaña del capital e interés 7° Evaluar el

saldo a favor 8° Conocer la capacidad de pago y liquidez de

la Empresa 1.2.-El Estudio Económico Probable es Utilizado

por: 1° Las Empresas.- A través del Estudio

Económico probable, las Empresas pueden medir el

comportamiento futuro de la liquides por lo que debe mantenerse

un adecuado control y administración del efectivo obtenido

en calidad de préstamo

3 2° Entidades Financieras.- Las entidades financieras o

Bancos otorgan créditos a Empresas o productores

individuales evaluando la capacidad de pago. En este sentido, el

Estudio económico cumple un papel importante por que a

través de la información que presenta este estudio,

es posible determinar la capacidad de pago de las obligaciones

que van a contraer. 1.3.-Elaboración del Estudio

Económico Probable: El Estudio Económico probable

se elabora sobre la base de la información del monto de

préstamo, interés anual, ingresos y egresos que la

Empresa espera captar y ejecutar durante el periodo del

planeamiento financiero.

I I ESTUDIO ECONOMICO PROBABLE PRESTAMO INTERES INTERES INGRESO

EGRESO SALDO DISPONIBLE REEMBOLSO SALDO PROX. CAMP. SALDO

AÑ A O TIPO MONTO ANUAL ACUMULADO TOTAL REEMBOLSO C C

FAVOR S/. 30% S/. S/. S/. S/. S/. S/. S/. S/. S/.

FLUJO DE CAJA DE UNA EMPRESA Concepto: “El flujo de caja de

una empresa es un estado de cuenta que resume las entradas y

salidas efectivas de dinero a lo largo de la vida útil de

la empresa, por lo que permite determinar la rentabilidad de la

inversión utilizada en el rubro productivo. La

organización del flujo de caja se realiza en periodos

iguales. Normalmente se divide la vida de la empresa en

años, aunque esto depende de la precisión de la

información que se pueda obtener” Según el

tipo de evaluación que se quiera efectuar, existen

fundamentalmente dos tipos de flujos de caja: el Flujo de Caja

Económico y el Flujo de Caja Financiero o Total. 1.1.

Flujo de Caja Económico (FCE) Este flujo de caja es

utilizado para determinar la rentabilidad económica de la

empresa. Por tanto, se consideran únicamente los ingresos

y gastos de la actividad económica productiva “como

si éste fuera íntegramente financiado por los

dueños del mismo”. El FCE está a su vez

compuesto por el Flujo de Inversión y Liquidación,

y el Flujo de Caja Económico Operativo. El primero

considera los costos de inversión necesarios para el

funcionamiento de la empresa (tales como adquisición de

activos, gastos pre operativos y cambios en el capital de

trabajo) y los valores de liquidación de los mismos. Por

su parte, el flujo de caja operativo comprende los ingresos

proyectados durante la vida útil de la empresa, así

como los gastos de producción y administración,

entre otros, generados por la actividad operativa de la misma.

1.2. Flujo de Caja Financiero o Total (FCF) El FCF se obtiene al

agregar el FCE y el Flujo de Financiamiento Neto (FFN). “En

el flujo de financiamiento neto se registra la alternativa de

financiamiento que tiene la empresa fuera de la inversión

en capital propio. El caso más común es el de los

préstamos que recibe.” Así, en el FFN se

consignan cuentas tales como el desembolso del principal, la

amortización de la deuda, los intereses o gastos

financieros asociados, entre otras. El FCF es el que se utiliza

para la evaluación financiera de la empresa y permite

estimar la rentabilidad global del mismo.

? D ? ? P ? ? K ? ? K ? 6 ? * ?E ( ) ? rrm f ? 2. La tasa de

descuento 2.1. Costo de oportunidad del capital (COK) “El

COK es el mejor rendimiento alternativo, de igual riesgo, en el

mercado de capitales”. Dado que el capital que se invierte

en una actividad de la empresa puede provenir de fuentes de

financiamiento internas o externas, se debe distinguir entre el

Costo de Oportunidad del Capital Propio y el Costo del Capital

Prestado. El primero se refiere al “costo en el que incurre

el inversionista por dejar de invertir en actividades

alternativas para iniciar una nueva actividad productiva”.

Por su parte, el Costo del Capital Prestado “es el

interés que tiene que pagar el inversionista por el

capital al que comúnmente tiene acceso o al que

potencialmente puede recurrir”. Para la

determinación del VAN Económico, algunos autores

recomiendan el uso del COK propio. En tanto que para la

determinación del VAN Financiero o total, se sugiere el

uso del Costo Promedio Ponderado del Capital (CPPC). Este

último resulta del promedio de costos de las principales

fuentes de financiamiento de la actividad empresarial, los cuales

son ponderados de acuerdo al peso de dichas fuentes en la

estructura de capital definida para el proyecto: CPPC ? rd ? ? ?

rp ? ? ……. (i) Donde, rd = es la tasa de interés

efectiva de la deuda; rp es el COK propio; K es el monto total

del capital para financiar la actividad productiva, a su vez

compuesto por el capital propio (P) y deuda (D). 2.2. Modelo de

Precios de los Activos de Capital (CAPM) “Este modelo

incorpora el riesgo del proyecto en la determinación del

costo de oportunidad del capital. La premisa central de dicha

determinación es que el inversionista puede disminuir el

riesgo diversificando sus inversiones”. El riesgo total

está conformado por el riesgo sistemático y el

riesgo no sistemático. Este último está

referido al riesgo propio de la empresa o el negocio, y se puede

diversificar invirtiendo en diversos negocios al mismo tiempo.

Por su parte, el riesgo sistemático no se puede

diversificar debido a que está relacionado con las

fluctuaciones del mercado y la economía. Por tanto, se

deberá considerar este riesgo para castigar la tasa de

descuento a utilizar. Así, la tasa de descuento de un

proyecto se define de la siguiente manera: rp ? rf ? ???????

……. (ii) Prima por riesgo

7 Donde, rp es el costo del capital propio, rf es la tasa libre

de riesgo, ? es la medida de riesgo sistemático del

proyecto o empresa/entidad que lo implementa, y E(rm) es la

rentabilidad esperada del mercado. 3. Indicadores de Rentabilidad

3.1. Valor Actual Neto (VAN) “El VAN es el valor presente

de los beneficios netos que genera un proyecto a lo largo de su

vida útil, descontados a la tasa de interés que

refleja el costo de oportunidad que para el inversionista tiene

el capital que piensa invertir en el proyecto (…). Este VAN

mide, en moneda de hoy, cuánto más rico es el

inversionista si realiza el proyecto en vez de colocar su dinero

en la actividad que le brinda como rentabilidad la tasa de

descuento”. Así, el VAN se define de la siguiente

manera: n VAN ? ? t ? 0 FCt (1 ? r ) t ……. (iii) Donde, FCt

es el flujo de caja que corresponde al periodo t, r es el costo

de oportunidad del capital (COK) y n es la vida útil de la

empresa. Es importante señalar que debe haber consistencia

en el uso de flujos nominales (reales) con el uso de una tasa de

descuento también nominal (real). El VAN Económico

(VANE) se obtiene a partir del flujo de caja económico;

mientras que el VAN Financiero (VANF) se obtiene descontando los

beneficios netos del flujo de caja financiero o total. La regla

de decisión asociada al VAN señala que es

recomendable realizar la inversión en el proyecto

analizado si el VAN > 0, pues esto indica que será

posible obtener ganancias respecto a la mejor inversión

alternativa.

8 3.2. Tasa Interna de Retorno (TIR) “La TIR de un proyecto

agro industrial mide la rentabilidad promedio anual que genera el

capital que permanece invertido en él. Se define como la

tasa de interés que hace cero el VAN de este proyecto agro

industrial”. Tenemos así la siguiente

expresión: n VAN ? ? t ? 0 FCt (1 ? ? ) t ? 0 ……. (iv)

Donde, ? es la TIR del proyecto. Si TIR > COK, entonces se

tiene que el capital del proyecto que se analiza genera una

rentabilidad mayor que la que puede ser generada por la mejor

alternativa de inversión. Por tanto, cuando la TIR es

mayor que el COK, es recomendable realizar el proyecto pues

éste reportará un retorno superior al mínimo

aceptable (el COK). La TIR Económica (TIRE) resulta de la

aplicación de la fórmula (iv) al flujo de caja

económico; mientras que la TIR Financiera (TIRF) resulta

de la aplicación de dicha fórmula al flujo de caja

financiero o total. Cuando se obtiene una TIRF > TIRE, se

puede concluir que la estructura del financiamiento ofrece

ventajas para el inversionista. 3.3. Relación

Beneficio/Costo (B/C) El ratio Beneficio/Costo relaciona el valor

actual de los beneficios (VAB) del proyecto con el valor actual

de los costos del mismo (VAC) y la inversión inicial

(Inv.) de la siguiente manera: B / C ? VAB VAC ? Inv ……. (v)

Así, es recomendable realizar el proyecto si el B/C es

mayor que uno, ya que esto implicaría que el valor actual

de los beneficios es mayor al valor presente de los costos

(incluida la inversión). Un ratio B/C > 1 implica

además que el VAN > 0 y que la TIR > COK. 3.4.

Análisis de Costo Efectividad El análisis de Costo

Efectividad busca asegurar que los objetivos del proyecto sean

alcanzados al menor costo, lo cual implica “encontrar la

manera óptima de asignar los recursos disponibles para

lograr el mayor número de unidades de resultado. Para

lograrlo, compara el grado de eficiencia relativa, ya sea de

proyectos distintos que persiguen iguales objetivos o de diversas

opciones para un mismo proyecto”. De esto se puede deducir

que es necesario que las opciones

9 sean comparables entre sí, en aspectos tales como la

población objetivo, así como la calidad y cantidad

de los bienes o servicios generados. Por tanto, el ratio de C-E

determina si el proyecto será efectivo en el logro de sus

objetivos a un costo razonable, y se define de la manera

siguiente: C ? E ? VA(Beneficios con Proyecto – Beneficios sin

Proyecto) VA(Costos de implementacion) ……. (vi) Así,

el ratio de C-E señala la cantidad de unidades monetarias

(S/., US$, etc.) de beneficios por cada unidad monetaria gastada,

evaluadas ambas en valores presentes. 3.5. Periodo de

Recuperación del Capital o la Inversión (PR)

“El periodo de recuperación del capital es un

indicador que muestra el número de años necesarios

para que el inversionista logre recuperar el capital invertido en

el proyecto”. La regla de decisión asociada a este

indicador señala que se deben preferir los proyectos con

menor PR. Si los flujos son idénticos y constantes para

cada periodo, el PR se obtiene de dividir la inversión

(Inv) entre el Beneficio Neto (BN): PR ? Inv BN ……. (vii)

Cuando el BN difiere entre periodos, se calcula la suma acumulada

de los beneficios netos hasta alcanzar el monto de

inversión. El número de años que tome la

coincidencia entre la suma acumulada de BN y el monto total de la

inversión, es el número de años necesarios

para recuperar el capital. 4. Análisis de Sensibilidad por

Escenarios La evaluación de proyectos implica el uso de

estimaciones que se basan en factores que no son tan seguros o

ciertos, y que pueden afectar a significativamente la

rentabilidad del mismo. En estos casos, es recomendable utilizar

métodos que permitan medir los efectos en la rentabilidad

del proyecto ocasionados por los cambios en algunas de estas

variables. Se tienen así herramientas como el

análisis de sensibilidad, el cual “trata de medir la

sensibilidad de la rentabilidad calculada ante posibles

variaciones de los factores que definen un proyecto".

10 Existen dos tipos de análisis de sensibilidad: por

variables y por escenarios. "La sensibilización por

variables consiste en estimar sucesivamente los indicadores de

rentabilidad más utilizados (VAN y TIR principalmente),

para diferentes rangos de las variables más importantes

del proyecto: precio del bien final, precio de los insumos, tasa

de interés relevante, vida útil, etc. […] La

sensibilización por escenarios consiste más bien en

establecer diferentes situaciones en las que el conjunto de

variables relevantes toma valores específicos de acuerdo

con lo que se espera de cada uno de los escenarios de

análisis. A partir de ellos se calcula la rentabilidad

esperada del proyecto si es que se cumplen los supuestos que

involucran". La ventaja de la sensibilización por

escenarios frente a la sensibilización por variables es

que la primera permite el movimiento simultáneo de

diferentes variables en estudio. PROBLEMAS RESUELTOS DE FLUJO DE

CAJA Problema N°1: Una Maquina tiene un costo inicial de $us.

1100 y una vida útil de 6 años, al cabo de los

cuales su valor de salvamento es de $us.100 Los costos de

operación y mantenimiento son de $us. 30 al año y

se espera que los ingresos por el aprovechamiento de la maquina

asciendan a $us. 300 al año ¿Cuál es la TIR

de este proyecto de inversión? DATOS: Ci = 1100 n = 6

años Vs = 100 Cop = 30 $us/año Ingresos = 300

$us/año TIR = ?

11 Problema N°2: Considere los dos siguientes planes de

inversión: Plan A, tiene un costo inicial de $ 25000 y

requiere inversiones adicionales de $ 5000 al final del tercer

mes y de $ 8000 al final del séptimo mes. Este plan tiene

12 meses de vida y produce $ 10000 mensuales de beneficios a

partir del primer mes. Plan B, tiene un costo inicial de $ 20000

y requiere una inversión adicional de $10000 al final del

octavo mes. Durante sus 12 meses de vida, este plan produce $

8000 mensuales de ingresos, $ 12000 al termino del proyecto.

Suponiendo un TREMA del 3% mensual, determine cual de los dos

planes es mas conveniente. SOLUCION Plan A: Ci = 25000 $US Plan

B: Ci = 20000 $us Inv8 = 10000 $US

12 n = 12 meses Ing = 8000 $US / mes Inv3 = 5000 $US Ing12 =

12000 $US. Inv7 = 8000 $US n = 12 meses Ing = 10000 $US / mes

TREMA = 3 % mensual VAN = ? TIR = ? VAN = 63459.6 ==> TIR =

34.65% VAN = 54543 ==> TIR = 37.86% ! ELIJO EL PLAN B, TIR

MAYOR ¡

13 PROBLEMAS PROPUESTO TEMA: FLUJO DE CAJA Problema N°1: Un

Proyecto produce 10000 unidades al 100% de capacidad. Los dos

primeros años ( 0 y 1 ) tiene el siguiente flujo de caja

presupuestado: Ud.,. Como Evaluador de su Proyecto Agro

industrial debe estimar el Tamaño del proyecto para el

año 1, de tal forma que se garantice que el flujo de caja

neto sea cero Cual seria el Punto de Equilibrio en porcentajes,

unidades y soles CASOS RESUELTOS TEMA: FLUJO DE CAJA Caso N°

1: Al hacer el análisis de un proyecto se ha encontrado

que la TREMA es igual al 12%. Los ingresos y egresos estimados se

dan en la tabla. Calcular el VAN, el TIR y la relación B/C

y decidir si se invierte o no mediante un análisis de

estos tres indicadores.

14 Solución : PROYECTO A VAN = 23740.66 > 0 TIR i =

32.08% > 12% B / C = 83263.54 / 59522.87 B / C = 1.3988 > 1

PROYECTO RENTABLE PROYECTO B VAN = -1318.12 < 0 TIR i = 10.31%

<12% B / C = 10213.68 / 51985.99 B / C = 0.196469 < 1

PROYECTO NO RENTABLE PROYECTO C VAN = 2269.25 > 0 TIR

15 i = 8.82% < 12% B / C = 61281.19 / 59011.94 B / C =

1.038454 > 1 NO SE DEBE INVERTIR SEGÚN EL INDICADOR

'TIR' Caso N° 2: Proyecto Crianza de Cerdos:La cooperativa

"Hoynil Ltda.",quiere tomar la decisión de invertir en un

proyecto de crianza de cerdos, donde la planificación de

ejecución del proyecto, que se realiza el año cero,

tiene el siguiente cronograma: Para lograr el financiamiento

adecuado, se propone que todos los activos diferidos serán

financiados por la Cooperativa, mientras que lo restante

tendrá una estructura 20% de aporte propio y 80% de

crédito, donde las condiciones de crédito son a un

plazo de cinco años, 1 de gracia y un interés del

5% semestral. Los desembolsos del crédito para las

inversiones fijas serán dadas el cuarto mes de inicio de

la construcción, justo para iniciar las operaciones del

proyecto. Se prevén las siguientes inversiones: Terreno

$15000, Obras Civiles $9000, Maquinarias y semovientes $17500. el

costo del estudio asciende a $1000. El programa de

producción previsto es del 80% el primer año de

producción y el 100% los años restantes.

Según la proyección de producción, se ha

previsto que producirán 19 ton/año al 100% de

producción; el precio del Kilogramo de cerdo, puesto en

venta es de $1.5. Tres años después de las

operaciones, se prevé un ingreso por venta de sementales

equivalente a $5000. Los costos de operación anuales del

proyecto están distribuidos de la siguiente manera:

Sueldos y Salarios $4500, Alimento balanceado $4000; materiales

$350, Gastos Generales $250, Publicidad y Propaganda

$200;Transporte $300; e imprevistos 5%. Los meses de cobertura

estimados están dados por: cuentas por cobrar 1 mes, todos

ellos deducidos del costo de operaciones. Con esta

información elaborar: El cuadro de Estados y Resultados,

para analizar la Liquidez. b) El cuadro de Flujos netos y

calcular el VAN, TIR y relación B/C c) El periodo de

Recuperación d) ¿Qué recomendaría a

la cooperativa Hoynil después de su

evaluación.?

16 Solución ACTIVO FIJO Terreno : 15000 Obras Civiles :

9000 Maquinaria : 17500 TOTAL : 41500 ACTIVO DIFERIDO 600 COSTOS

DE OPERACION CALCULO DEL CAPITAL DE TRABAJO (K.T.):

17 ESTRUCTURA DE FINANCIAMIENTO : 41500 x 0.8 = 33200 1

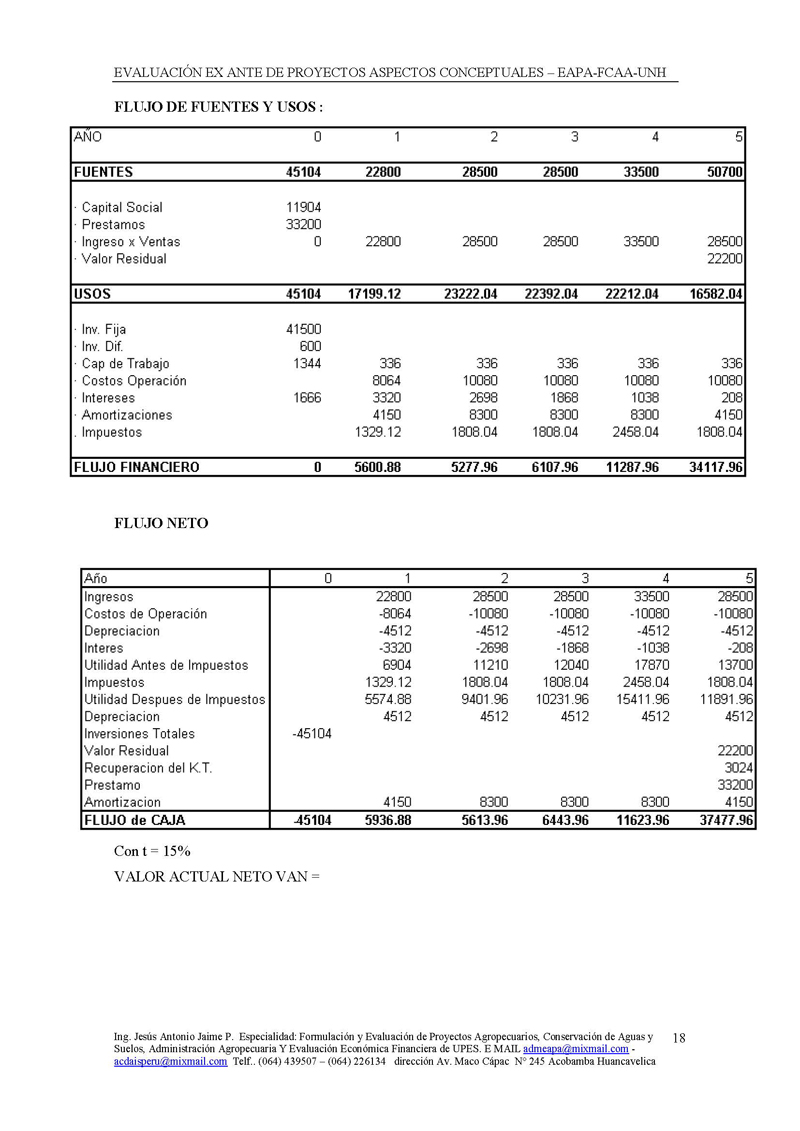

año de Gracia 5 % Semestral a) ESTADO DE RESULTADOS

18 FLUJO DE FUENTES Y USOS : FLUJO NETO Con t = 15% VALOR ACTUAL

NETO VAN =

19 CASOS PROPUESTOS TEMA: FLUJO DE CAJA Caso N° 1: En el

estudio de viabilidad de un nuevo proyecto, se estima posible

vender 30 toneladas anuales de un producto a $1000 la tonelada

durante los dos primeros años y a $1200 a partir del

tercer año, cuando el producto se haya consolidado en el

mercado. La proyección de ventas muestra que a partir del

sexto año, estas incrementaron en 40%. El estudio

técnico definió una tecnología optima para

el proyecto que requerirá las siguientes inversiones para

el volumen de 30000 toneladas. Sin embargo, el crecimiento de la

producción para satisfacer el incremento de las ventas,

requeriría nuevamente la inversión en maquinaria y

efectuar obras físicas por valor de $ 40.000. Los costos

de fabricación para un volumen de hasta 40000 toneladas

son: Mano de Obra $150; Materiales $200 y Costos Indirectos $80.

Sobre este nivel, es posible lograr descuentos por volumen en la

compra de materiales equivalentes a un 10%. Los costos fijos de

fabricación se estiman en $5.000, sin incluir

depreciación. La ampliación de la capacidad en un

40% hará que estos costos se incrementen en $1.500.00. Los

gastos de ventas variables corresponden a una comisión del

3% sobre las ventas, mientras que los fijos ascienden a

$1.500.000 anuales. El incremento de ventas no variara ese monto.

Los gastos de administración alcanzarían a

$1.200.000 anuales los primeros cinco años y a $1.500.000

cuando se incremente el nivel de operación.La

legislación vigente permite depreciar los activos de la

siguiente forma: Obras Físicas 2% anual, Maquinaria 10%

anual y activos nominales a 20% anual. Los gastos de puesta en

marcha ascienden a $22.000.000, dentro lo que se incluye el costo

de estudio que alcanza a $8.000.000. La inversión en

capital de trabajo se estima en un equivalente a 6 meses del

costo total desembolsable. Al cabo de 10 años, se estima

que la infraestructura física (con terrenos) tendrá

un valor comercial de $100.000.000. La maquinaria tendrá

un valor de mercado de $28.000.000 La tasa de impuestos a las

utilidades es del 15% a) construir el Flujo de caja que mida la

rentabilidad del proyecto b) si se supone que

20 el 60% de la inversión inicial se financiara con

préstamo en ocho años y aun 8% de interés

anual.¿cuál será el flujo de caja desde el

punto de vista del inversionista? Caso N° 2: Un proyecto

será evaluado en un horizonte de tiempo de 5 años,

donde el año 0 es considerado como periodo de

construcción. Las inversiones para este estudio en $us.

están dadas por: La estructura de financiamiento propuesta

para una evaluación desde el punto de vista del inversor

es de 80% destinado al crédito y el resto considerado por

aporte propio en el sistema SAC con una tasa de interés

semestral del 6% con un año de gracia y a un periodo de 5

años. El costo de oportunidad del capital social es del

4.5% semestral. La inversión en capital de trabajo

será estimado como el 25% de los costos totales de

operación. La capacidad de producción al 100% es de

5000 unidades desarrollada para los años 4 y 5 del

horizonte de evaluación. Se sabe que la demanda efectiva

del proyecto ha tenido un crecimiento del 5% anual hasta

estabilizarse en su capacidad nominal. El precio del producto

para el primer año de operación es de $10 la

unidad, incrementándose este a razón del 5% anual.

los costos variables unitarios son de $3 la unidad y los costos

fijos ascienden a $2500 por semestre. Los impuestos tienen una

tasa de 15%. Determinar: ¿Cuál será el

programa de producción del proyecto? El Flujo neto

operativo del proyecto, los tres indicadores, con sus

correspondientes interpretaciones. Para los años 2 y 3 de

operación del proyecto hallar el tamaño optimo que

pueda garantizar que el flujo neto operativo sea cero. Realizar

un análisis de sensibilidad para un aumento de los costos

del 5%, para una distribución de los precios del 5%, para

el caso combinado (disminución de los precios 5% y aumento

de los costos 5%).

21 Caso N° 3: Un proyecto será construido durante el

año 2000 y tendrá un horizonte de evaluación

definido hasta el año 2005. el programa de

producción se estima en 50% para el primer año de

operación, 75% para el segundo año de

operación y 100% para los restantes. Las inversiones

requeridas para este estudio son: Terreno $100000 ejecutado el

año 2000; Obras civiles $25000 ejecutadas el año

2000 y $25000 el año 2003, Maquinaria y Equipo $15000

ejecutadas el año 2000 y el año 2003.Los gastos de

capital previos a la operación ejecutados a lo largo del

año de construcción, son de $20000 de los cuales

$2000 equivalen al estudio de factibilidad realizado. Los costos

fijos son del orden de $5000 y fueron estimados a manera

trimestral; el costo variable unitario es de $80 por unidad. La

capacidad nominal del proyecto fue estimada en 600 unidades al

100% de operación y la ecuación de los ingresos

esta dado por : Y =200 * T, donde t es el tamaño del

proyecto. Para el calculo del capital de trabajo se estima un

criterio equivalente a tomar el 20% de los costos variables

totales. La estructura de financiamiento dice que le 80% del

Capital Fijo será financiado por una institución

cuyas condiciones de crédito son: Plazo igual a 5

años pagaderos a partir del 2001; tasa de interés

semestral del 8%, sistema PRICE. Las obras físicas se

deprecian a 40 años, la maquinaria a 10 años, los

activos diferidos a 5 años. La tasa de impuestos a las

utilidades es del 15% Utilizando el criterio del TIR,

¿Qué puede concluir para el proyecto desde el punto

de vista del inversionista?.¿Qué consideraciones

adicionales podría realizar respecto a los resultados

encontrados? COSTOS Y DETERMINACION DE PRECIOS Para calcular el

precio de venta de un producto debemos saber primero

cuánto vale éste. Es decir, conocer nuestros costos

de producción. Además, debemos conocer nuestros

costos de inversión. Producción de 1250kilosde

mermelada de aguaymanto. COSTO DE INVERSIÓN La

inversión inicial se puede dividir en gastos pre

operativos generales (costos de capacitación, pruebas,

estudios previos) y gastos de activos (maquinarias y

herramientas). En el cuadro N°1 Demostramos cuál

podría ser tu inversión inicial en maquinaria y

herramientas (gastos de activos) para la elaboración de

mermeladas. Costos Totales Costos de inversión Costos de

producción Gastos pre operativos generales Gastos de

activos Costos Variables Costos fijos

1 1 1 1 1 1 3 2 3 1 22 CUADRO Nª 1 PRECIO US $ ACTIVOS

Balanza de Platillos Balanza digital casera de 100g Cocina semi

industrial Refractómetro (0-85 ° Brix) Cinta Ph 5.0

Termómetro de 0-150°C Ollas de aluminio N° 50

(altos) Mesas de trabajo Tinas de plástico 501 Jarras de

plástico capacidad 2 lts Molino manual Juego de cucharas

medidoras Cuchillos Paletas UNIDAD 3 1 4 3 UNITARIO 45.00 76.00

190.00 398.00 16.20 12.00 50.00 56.30 11.00 2.30 20.00 6.20 2.00

1.76 TOTAL 45.00 76.00 190.00 398.00 16.20 12.00 150.00 112.60

33.00 6.90 20.00 6.20 8.00 5.28 TOTAL EQUIPOS 1079.18 COSTOS DE

PRODUCCIÓN: Costos variables. Los costos de

producción son los gastos que se tienen que hacer mes a

mes. Pueden clasificarse en costos variables y costos fijos. Su

magnitud depende del volumen producido mensual (costos de materia

prima, insumos y M.O., etc). Primero calculemos la cantidad de

materia prima e insumos que se requiere para preparar 50 kilos de

mermelada de aguaymanto. Después, Multipliquemos los

resultados del cuadro N°2 por 50, para saber cuánto

necesitaremos para preparar 1250 kilos mensuales. CUADRO Nª

2 MATERIA PRIMA (Insumos) DETALLE Aguaymanto Azúcar

Pectina cítrico Ácido cítrico. Benzoato de

sodio Sorbato de Potasio. Hipoclorito de Sodio Envaces de vidrio

de 1 kg. Etiquetas Gas CANTIDAD 37.54 kg 34.04 kg 238 g 150 g 25

g 25 g 30 g 50 unidades 50 unidades 6 kg.

1 1 1 23 CUADRO Nª 3 MATERIA PRIMA (50 kg. Mermelada)

INSUMOS( 1,250 KG / Mes) COSTO COSTO DETALLE UNIDAD CANTIDAD

UNITARIO TOTAL Aguaymanto Azúcar Pectina cítrico

Ácido cítrico. Benzoato de sodio Sorbato de

Potasio. Hipoclorito de Sodio Envaces de vidrio de 1 kg.

Etiquetas Gas kg kg kg kg kg kg g und und und 1.877 1.702 11,9

7,5 1,25 1,25 1,5 1.250 1.250 30 0,57 0,54 12,00 1,70 5,14 9,14

3,08 0,15 0,0056 7,70 1069,89 919,08 142,80 12,75 6,43 11,43 4,62

187,50 7,00 231,00 SUB TOTAL 1 2592,49 Una vez obtenido estos

resultados multiplicaremos los resultados por el precio unitario

de cada insumo. El siguiente costo variable que debemos calcular

es el costo de mano de obra. CUADRO Nª 4 COSTO MENSUAL DE

MANO DE OBRA SALARIO US $ TRABAJADOR Técnico (08 h)

Ayudante 5 (h) Vendedor CANTIDAD SUB TOTAL 2 US $ UNITARIO 170,00

65,00 100,00 TOTAL 170,00 65,00 100,00 335,00 ¿ a

cuánto ascenderán los costos variables? Materia

prima e insumos: US$ 2592,50 + Mano de Obra US $ 335.00 = US $

2,927.49 TOTAL COSTOS VARIABLES: US$ 2927,49 MATERIA PRIMA +

INSUMOS US $ 2592,49 MANO DE OBRA US $ 335,00 TOTAL COSTOS

VARIABLES US $ 2927,49 Costos fijos Son los gastos

administrativos que son independientes del volumen de

producción como el alquiler, la energía, la

movilidad y otros. Pero antes, debemos considerar que los

implementos pierden su valor a medida que los utilizamos.

Éstos son los llamados costos de depreciación que

desarrollamos en el Cuadro N° 5. Para calcular los costos de

depreciación hay que dividir el precio de cada equipo

entre sus años de vida útil. Eso significa que

debemos retirar US $ 16,32 de los ingresos obtenidos para poder

reponer nuestros equipos cuando se malogren o deterioren.

1 1 5 3 5 2 24 CUADRO Nª 5 VIDA PRECIO US $ UTIL

DEPRECIACION US $ ACTIVOS UNIDAD UNITARIO TOTAL AÑOS ANUAL

MENSUAL Balanza de Platillos Balanza digital casera de 100g 1 1

45,00 76,00 45,00 76,00 10 10 4,50 7,60 0,38 0,63 Cocina semi

industrial Refractómetro (0-85 ° Brix) 190,00 190,00

398,00 398,00 10 19,00 79,60 1,58 6,63 Cinta Ph 5.0

Termómetro de 0-150°C 1 1 16,20 12,00 16,20 12,00 1 2

16,20 6,00 1,35 0,50 Ollas de aluminio N° 50 (altos) 50,00

150,00 30,00 2,50 Mesas de trabajo 56,30 112,60 10 11,26 0,94

Tinas de plástico 501 3 11,00 33,00 5 6,60 0,55 Jarras de

plástico capacidad 2 lts 3 2,30 6,90 5 1,38 0,12 Una vez

conocidos nuestros costos de depreciación, podremos

calcular nuestros gastos administrativos totales. Y así,

calculando los costos administrativos, obtenemos nuestros costos

fijos. GASTOS DE ADMINISTRACION (mes) DESCRIPCION

Reparación y mntenimiento Limpieza y desinfección

Papeleía y útiles de escritorio

Depreciración de equipos* Luz / agua MENSUAL US $ 12,00

8,00 11,00 16,32 32,00 SUB TOTAL 3 TOTAL COSTOS FIJOS US $ US $

79,32 79,32 En resumen, para obtener los costos operativos para

la producción de 1250 kilos de mermelada de aguaymanto al

mes, sumamos los costos variables y los costos fijos. TOTAL DE

COSTOS VARIABLES US $ 2927,49 TOTAL DE COSTOS FIJOS US $ 79,32

TOTAL COSTOS DE PRODUCCION US $ 3006,81 22 DETERMINACIÓN

DELPRECIO Criterios para determinar el precio de venta: Para

determinar correctamente el precio de venta de nuestro producto,

debemos calcular primero cuánto cuesta elaborar un kilo de

mermelada. Para ello, dividiremos nuestro costo de

producción entre el total de unidades que queremos

producir: El costo unitario del producto no nos permite

aún determinar nuestro precio de venta. Debemos

considerar, además, otros criterios.

2,41 0,16 25 – El precio de la competencia. – La demanda del

producto. – La capacidad adquisitiva de nuestro mercado. – Las

facilidades de pago que otorguemos. – El tiempo en que deseemos

recuperar nuestros costos de inversión. – El tipo de

competencia que vamos a enfrentar. – Las características

particulares de nuestro producto. Entonces, vendiendo mi producto

a un buen precio pronto recuperaré mi inversión, y

tendré mayor demanda si es más barato que el de la

competencia. US$ 3006,82 / 1250 = US$ 2,41 Nuestro Costo Unitario

de Producción es de US$ 2,41 COSTO UNITARIO DE PRODUCCION

US $ US $ 3,006.81/ 1,250 23 DETERMINACIÓN DELPUNTODE

EQUILIBRIO El punto de equilibrio es la mínima cantidad de

unidades (U.M.)que se debe vender para cubrirlos costos de

producción. Sobre este nivel, la empresa obtiene

utilidades; por debajo de él, pierde. Conocer el punto de

equilibrio permite saber el mínimo de unidades que se debe

producir, estudiar las posibilidades de variar el precio,

planificar las ventas y utilidades, y calcular cuánto

dinero se va a necesitar por ejemplo, consideremos un precio de

venta unitario de US$ 2,5 para cada kg de mermelada de

aguaymanto, según los cálculos anteriores. Primero

calcularemos el costo variable unitario o (C.V.U.). Esto quiere

decir que no se puede vender menos de 502 kg de mermelada, porque

en caso contrario la empresa sale perdiendo COSTO VARIABLE

UNITARIO C.V.U. Costo variable unitario = Costos variables total

2,927,49 / Producción mensual 1,250 kg. Costo variable

unitario = US $ 2.34 COSTO VARIABLE UNITARIO CANTIDAD DE UNIDADES

U.M.- US $ 2,34 UM. = Total costos fijos = 79.32 = 502 Precio de

venta unitario – Costo variable unitario 2,5-2,34 PRECIO DE

VENTA UNITARIO US $ COSTOS FIJOS Precio de venta – Costo variable

unitario UM = Gastos de adm. Mensual / 0,16 2,50 79,320 502,00