- El sistema financiero

- Órganos de política monetaria

- Órganos fiscalizadores del sistema financiero

- Productos y servicios bancarios

Introduccion

El sector Servicios Financieros, corresponde a una actividad comercial, prestadora de servicios de intermediación relacionados al ámbito de generación de valor a través del dinero. Las actividades que incluye este sector son principalmente:

Bancos e Instituciones Financieras: Bancos Nacionales, Extranjeros, Representaciones.

Oferta y Contratación de seguros: Cías de Seguros generales, de Vida, de crédito, Corredores.

Administradoras de Fondos: Generales, de Pensiones, Mutuos, para la Vivienda, de Inversión.

Mercado de valores: Bolsas de Comercio y de Valores, Corredores.

Otros Servicios Financieros: Factoring, Leasing, Casas de Cambio.

Servicios de Apoyo: Administradoras de Tarjetas de Crédito, Clasificadoras de Riesgo, Sociedades de Cobranza, Asesoría y Consultoría Financiera. CAPITULO 1

El Sistema Financiero

El sistema Financiero

El sistema Financiero Nacional es un conjunto de entidades financieras autorizadas por la superintendencia de bancos, que cumplen el rol de intermediarios entre la oferta y demanda de recursos monetarios. El sistema financiero es el canalizador del excedente de las unidades excedentarias de liquidez monetaria hacia las unidades deficitarias de liquidez monetaria a través de los intermediarios financieros.

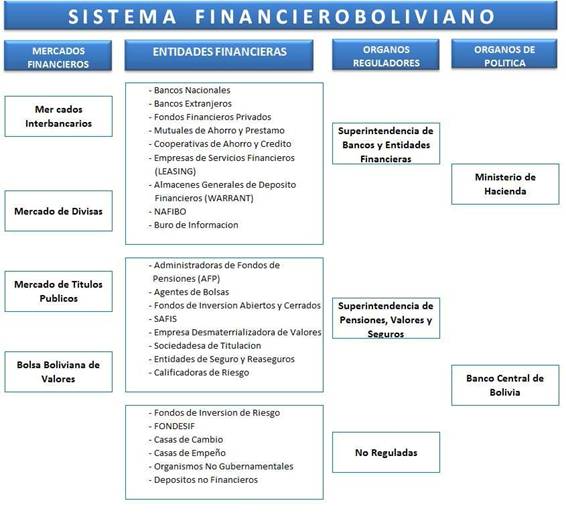

El Sistema Financiero abarca a: los mercados financieros, los instrumentos financieros y las instituciones financieras. Todos los cuales interactúan bajo normas o reglas establecidas por organismos reguladores especializados.

Los instrumentos financieros, que se transan en los mercados financieros, están constituidos por los activos financieros que pueden ser directos (básicamente créditos bancarios) e indirectos (básicamente valores), según la forma de intermediación a que se vinculan.

Para entender las diferentes formas de intermediación, tómese el caso muy común de las empresas que necesitan financiar sus proyectos o actividades; tienen dos vías para hacerlo: una a través del crédito comercial o bancario (intermediación indirecta), y la otra a través del mercado de valores (intermediación directa).

Mercado de Intermediación Indirecta: Como su nombre lo dice, es aquel mercado donde participa un intermediario (comúnmente el sector bancario, incluyendo banca comercial asociada y la privada, que dan préstamos a corto plazo), captando recursos del público y luego los coloca en forma de préstamo, c brando al segundo una tasa de interés predeterminada. De este modo, el oferente de capital y el demandante se vinculan indirectamente a través del intermediario.

Los créditos que coloca un banco representan su principal activo, que en virtud del proceso descrito son de naturaleza indirecta. También suele clasificarse como intermediario indirecto a los vehículos de inversión colectiva, tales como los fondos de inversión y los fondos de pensiones, en virtud de que las personas acceden indirectamente al mercado a través de estos vehículos.

Mercado de Intermediación Directa:- cuando las personas necesitan dinero para financiar sus proyectos (agentes deficitarios) y no les resulta conveniente tomarlos del sector bancario, entonces pueden recurrir a emitir valores (ejemplo: acciones u obligaciones) y captar así los recursos que necesiten, directamente de los oferentes de capital. Estos oferentes no son otros que los inversionistas que adquieren valores sobre la base del rendimiento esperado y el riesgo que están dispuestos a asumir

Función del Sistema Financiero

Existe un acuerdo más o menos generalizado, en señalar que una función esencial de todo sistema financiero consiste en garantizar una eficaz asignación de los recursos financieros. Esto significa que el sistema financiero ha de proporcionar al sistema económico los recursos financieros que éste precisa, apropiados no sólo en su volumen o cuantía, sino también en su naturaleza, plazos y costes.

Una segunda función Básica es contribuir al logro de la estabilidad monetaria y financiera, y permitir, a través de su estructura, el desarrollo de una política monetaria activa por parte de la autoridad monetaria (Bancos Centrales)

Instituciones Financieras

La expresión "institución financiera" es genérica y comprende a toda empresa que habitualmente se dedica a prestar fondos o a conceder créditos, sea que lo haga con sus propios fondos o con fondos recibidos de terceros, esto último cuando está expresamente facultada por la ley para ello.

Clarificación de las instituciones financieras:

LAS INSTITUCIONES FINANCIERAS | |

MERCADOS FINANCIEROS | MERCADO DE BONOS |

MERCADO DE ACCIONES | |

INTERMEDIARIOS FINANCIEROS | BANCOS |

FONDOS DE INVERSIÓN | |

Objetivo del Sistema Financiero Nacional

En la medida que exista en flujo de captaciones masivo, creciente, transparente y que el sistema sea más sólido y solvente, su desenvolvimiento se dará en condiciones de seguridad y confianza. En este sentido sus principales objetivos son:

Estimular la Captación del ahorro interno

Orientar la colocación de los recursos en sectores productivos

Asegurar la utilización sistemática y racional de los recursos

Promover el crecimiento de las entidades financieras

Mejorar la calidad de vida de la sociedad

Crecimiento del aparato productivo y de las empresas

El sistema financiero es el medio en el cual se realizan los movimientos de recursos financieros entre aquellos agentes económicos deficitarios y superavitarios en sus ahorros. Estos movimientos de recursos se efectúan a través de un conjunto orgánico de instituciones que generan, administran y canalizan los recursos del ahorro a la inversión.

Esta movilización de recursos se realiza a través del Sistema Financiero Indirecto o de Intermediación Financiera y/o del Sistema Financiero Directo o Mercado de Valores.

En el Sistema financiero Indirecto, o de Intermediación Financiera, los recursos se canalizan a través de instituciones financieras bancarias y no bancarias, tales como bancos, comerciales, empresas de seguros, empresas de reaseguros, mutuales de ahorro y préstamo para vivienda, cooperativas de ahorro y crédito, financieras y otras, caracterizadas por captar el ahorro, asumir el riesgo de la rentabilidad pactada con el cliente (normalmente rentabilidad es fijas) y canalizar tales fondos de acuerdo a sus prioridades, sin ninguna participación del ahorrista.

El Sistema Financiero Directo, o Mercado de Valores, canaliza los recursos superavitarios hacia los deficitarios a través de la emisión de valores, recurriendo a los intermediarios con que cuenta este sistema tales como las Bolsas, los Agentes de Bolsa, las Cajas de Valores, los Fondos Mutuos y otras entidades, estableciéndose una relación directa entre el agente superavitario y el deficitario, a través de la decisión del primero de dónde colocar sus recursos.

Los agentes participantes en ambos segmentos del sistema financiero no son independientes entre sí; por el contrario, es común encontrar intermediarios del sistema financiero indirecto que participan activamente en el sistema directo y viceversa. Así mismo, entidades que en algún momento son colocadores de recursos, en otras oportunidades actúan como demandantes de ellos, tanto en un mercado como en el otro, o en ambos, mostrando de esta manera que ambos sistemas no son excluyentes ni competitivos, sino que pueden ser complementarios.

Los sistemas formales de la Intermediación Financiera y del Mercado de Valores, con todos los intermediarios que lo, componen se halla regulado y controlado por los organismos estatales nacionales y sectoriales, cuya misión primordial es fijar las normas que deben cumplirse por parte de cada uno de los intermediarios del sistema, a fin de precautelar el uso y destino del ahorro o de los superávit sectoriales e institucionales, que constituyen el motor del sistema financiero. Ver grafica

Intermediación Financiera

Se entiende por intermediación financiera el servicio que se hace para contactar a los poseedores de recursos financieros (Dinero, bienes de capital, captación de recursos, etc.) con aquellas personas físicas o jurídicas que necesitan dichos recursos (prestamos) para utilizarlos y generar utilidades.

El Sistema de Intermediación Financiera es clave en el desarrollo económico del país dada la diversidad de servicios que proporciona, siendo la intermediación financiera, es decir, la captación y asignación de recursos una de sus más importantes funciones. En ese sentido, cabe resaltar, en una primera instancia los beneficios para los usuarios:

Desde el punto de vista del ahorrista:

Obtiene una remuneración al sacrificar el consumo presente;

Dependiendo de los tipos de ahorro y los plazos que utilice, logra obtener un adecuado equilibrio entre rentabilidad, riesgo y liquidez;

Recibe servicios adicionales que facilitan los medios de pago. Desde el punto de vista del prestatario:

Las unidades económicas obtienen recursos financieros, tanto para capital de inversión como para capital de operaciones;

Las personas naturales, a través del sistema financiero, pueden financiar la adquisición, construcción, refacción, remodelación de su vivienda o la compra de bienes y servicios de consumo.

En una segunda instancia y desde la óptica de la economía como un todo, el Sistema de Intermediación Financiera permite reducir los costos de la movilización de fondos, entre agentes que tienen superávit de recursos y traspasarlos a aquellos que presentan necesidades de capital y así apoyar al desarrollo de la economía. Esta mayor movilización de recursos podría generar el incremento del ahorro y por ende de la inversión real en la economía, lo cual incidiría favorablemente en el crecimiento económico. El Sistema de Intermediación Financiera permite también una mejor asignación de los recursos del país. En efecto, a través del análisis de riesgo que realiza cada una de las entidades de intermediación financiera al momento de evaluarlas solicitudes de crédito, desplaza recursos a proyectos, actividades y sectores que tengan mayores retornos ajustados a su nivel de riesgo, de esta manera, se logra aprovechar las mejores oportunidades de inversión. Esto significa que con igual cantidad de recursos (capital, trabajo, tierra) el país logra una mayor producción, dicho en términos técnicos: la relación marginal producto/capital mejora, lo cual propiciaría un crecimiento económico con mayor aceleración. El negocio de intermediación financiera difiere en muchos aspectos a la administración de empresas de otros sectores económicos por varias razones, entre ellas, el alto nivel de apalancamiento con el que gestionan su negocio. El financiamiento obtenido por las entidades de intermediación financiera, en gran parte es captado del público. A su vez, un porcentaje significativo de los ahorristas no disponen de los conocimientos financieros suficientes para analizar el riesgo, generándose asimetrías en la información que son mitigadas, en gran medida, con la labor que realiza el Organismo Fiscalizador. 1

EL Banco

Un banco es una organización financiera cuya principal función es la Intermediación Financiera. Esto se entiende como el proceso mediante el cual obtienen (captan) fondos del público mediante diferentes tipos de depósito (productos pasivos) para realizar operaciones de crédito a través de varias clases de operación (productos activos) según las necesidades del solicitante.

En otras palabras, los bancos concentran los depósitos de la población y según las políticas propias y las regulaciones de los organismos, proceden a colocarlos o prestarlos a aquellos miembros de la comunidad que lo necesitan para invertir en sus negocios o para aumentar su patrimonio personal.

Para llevar a cabo este proceso, los bancos tradicionales por lo general, poseen la siguiente estructura:

Canales de distribución para el proceso de ventas y de post venta: una red de Sucursales y Agencias para atender a la mayoría del público, bancas especializadas para aquellos segmentos que estratégicamente define como claves o potenciales, un Call Center o Centro de Atención Telefónica y una página de Internet para desarrollar el Home Banking.

Un área centralizada en dónde se concentran las funciones de Recursos Humanos, Contraloría y Auditoría, Contabilidad, Seguridad, Tesorería, Mercadeo, Etc.

Funciones de un Banco

Captación del ahorro.

Encauzamiento de la inversión.

El instrumento básico con que operan los bancos lo constituye el crédito bancario, que permite poner en manos de los inversores los recursos ahorrados captados por el banco, siendo además ser capaces de crear dinero mediante el proceso de generar depósitos derivados. Otra función importante de los bancos la constituye la denominada intermediación financiera, administración de capitales, valores, etc.

La banca y su importancia

La importancia de la banca es primordial para el desarrollo de la economía, ya que su principal función es suministrar fondos a empresas públicas, privadas y personas naturales que los necesitan para poder cumplir con los compromisos de pagos contraídos con los proveedores, bienes y servicios.

La economía es una componente, que se refleja en crecimiento o decrecimiento y lo cual a su vez afecta de manera importante el desenvolvimiento de la banca y específicamente lo relacionado a los depósitos y créditos. La banca está en la obligación de proteger el dinero de sus depositantes, siendo esta la razón principal por la que tienen que cuidar el destino de los recursos depositados por sus clientes.

El gran reto de la banca, en la medida que los indicadores de la economía continúen mejorando, es la canalización de una mayor cantidad de recursos para financiamiento del sector privado. Uno de estos financiamientos importantes y gran dinamizador de la economía son los créditos hipotecarios.

Hoy en día uno de los grandes problemas para el desarrollo de nuestro país en los últimos años ha sido las altas tasas de interés para los créditos bancarios.

Cabe indicar que los créditos son indispensables para un crecimiento económico. El crédito es una herramienta para combatir la pobreza.

Ayuda al desarrollo de los habitantes del país: ya que así estos pueden lograr construcción de su vivienda o la instalación de su negocio propio aumentando de cierta manera sus ingresos y contribuyendo al desarrollo económico y social del país

Historia del banco

Nace en las Repúblicas aristocráticas italianas, Venecia, Génova, Florencia, a mediados del siglo XII con la finalidad de prestar servicios de depósito. Al multiplicarse los bancos, se amplían sus operaciones, agregan la emisión de certificados, antecedentes de nuestros actuales billetes.

Juan Fugger fue el iniciador en Alemania de una familia de banqueros y comerciantes que unió su destino empresarial a la corona. Se constituyó en el prestamista de Carlos

Desde Italiana prominencia comercial y bancaria pasó a Holanda y al norte de Europa.

En 1605 se fundó el Banco de Amsterdam, el primer banco moderno que no tuvo como todos los bancos italianos carácter de sociedad familiar personal. Integrado por comerciantes a causa de su ubicación geográfica, de su ciudad y su puerto, fue un factor de primer orden para la economía de Holanda y Alemania.

El Banco de Inglaterra se fundó en 1694, como consecuencia de sus préstamos el gobierno consignó el derecho a emitir billetes.

Administración bancaria

Las actividades de los bancos dan origen a las operaciones bancarias, que estas se clasifican en fundamentales y accesorias. La actividad bancaria es doble: intermedia y directa, de la cual la más importante es la intermediaria.

Decimos que la actividad intermediaria, aquella actividad o acción que realizan los bancos para captar recursos disponibles en el mercado para dedicarlos con fines de inversión o de consumo. Estos recursos captados en el mercado para dedicarlos con fines de inversión o de consumo. Estos recursos captados en el mercado pueden ser internos o externos, dependiendo de la procedencia de los mismos.

Los principales recursos internos son los depósitos bancarios, y los principales recursos externos son aquellos provenientes de los mercados de capitales exteriores.

Mediante la actividad directa los bancos intervienen los fondos provenientes de su capital y reservas.

Las operaciones fundamentales que realiza la banca se clasifican en activas y pasivas:

Operaciones Pasivas (Captación de Recursos)

Las operaciones pasivas son aquellas que el banco realiza para conseguir recursos (dinero) esencialmente del publico ahorrador, inversionista, por lo que se convierte en deudor de las personas que se lo depositan. En otras palabras constituye en una obligación del banco hacia con el público.

En resumen son depósitos del público con los que trabaja el banco, y con la excepción de lo depósitos a la vista, por los restantes tiene que cubrir a los depositantes e inversionistas determinando el tipo de interés que representa su costo financiero

Operaciones Activas (Colocación de recursos)

Estas son aquellas que efectúan los bancos al invertir el dinero que recibió de terceras personas, poniéndolo en condiciones de producir, y por lo cual se constituye en acreedor de las personas a quienes se los proporciona.

En resumen se trata de la intermediación más importante que lleva a cabo el banco, al recibir por una parte los recursos de su clientela y efectuar por otra la inversión productiva de dichos recursos (Prestamos)

Operaciones Contingentes

Los bancos están autorizados a realizar las siguientes operaciones contingentes

Otorgar avales, fianzas y otras garantías

Abrir, avisar, confirmar y negociar cartas de créditos

Operar con tarjetas de crédito

Operaciones de factoraje

Operaciones de Servicios

Estas son:

Realizar giros y emitir órdenes de pago exigibles en el país o en exterior

Realizar operaciones de cambio y compra venta de monedas

Compara y vender por cuenta propia documento mercantiles

Alquilar cajas de seguridad

Colocación y venta de cheques viajeros

Instrumentos del Sistema Bancario

El cobro de intereses es el pago de los deudores o cuentahabientes por un interés a un préstamo.

Recibir dinero de ahorradores. Como sabemos la mayor parte del dinero de los bancos viene por los depósitos de los ahorradores.

El encaje legal es un depósito que los bancos tenían la obligación de entregar al banco central para que éste pudiera asegurara la existencia de fondos en efectivo a los bancos comerciantes, de tal manera que estos últimos pudieran enfrentar, cuando se necesitara, el retiro de grandes volúmenes de efectivo por parte de los cuentahabientes.

El coeficient de caja indica qué porcentaje del dinero de un banco debe ser guardado en reservas líquidas, o sea, sin poder usarlo para invertir o hacer préstamos.

También se le conoce como encaje bancario, coeficiente legal de reservas, y coeficiente de reservas.

Los bancos no guardan el dinero depositado en ellos, ya que mantener los fondos inmovilizados en sus instalaciones no es rentable, por ello todo banco toma todo el dinero depositado y lo intenta invertir, bien mediante créditos, invirtiendo en valores (bolsa) o en deuda (bonos).

Evidentemente, un banco no puede invertir todos los depósitos que los ahorradores le entregan, ya que ello podría producir fallos de liquidez o quiebras de las instituciones; para impedir estas situaciones (entre otros motivos) la normativa dictada por el banco central les obliga a mantener un porcentaje de los depósitos en su poder.

El coeficiente de caja (c) es igual al porcentaje entre los activos del sistema bancario o reservas (ACSB) y los depósitos entregados por los ahorradores al banco (D).

C = ACSB / D El coeficiente de caja (c) es uno de los parámetros de política monetaria que usan los bancos centrales para controlar la cantidad de dinero del mercado. La manipulación se puede hacer de dos formas:

Si se aumenta, los bancos tendrán que guardar más dinero, y por tanto habrá menos en circulación. Es una política restrictiva.

Si se reduce, los bancos pueden prestar más. Según los monetaristas, habrá más empresarios que tomen un préstamo para hacer una inversión, por tanto sirve como política expansiva de la economía.

El DS 27338 establecer el régimen de remuneración del encaje legal que las entidades financieras autorizadas por la Superintendencia de Bancos y Entidades Financieras, deben constituir como proporción de los depósitos del público.

La finalidad de las reservas es garantizar la solvencia a corto plazo de los bancos (evitar la quiebra del sistema bancario, como los crack del 29 o el corralito de Argentina) e impedir la multiplicación de los fondos de un modo descontrolado.

Coeficiente de Adecuación patrimonial2

Un medidor resumido que indica si el Patrimonio de una entidad muestra un mínimo de seguridad para hacer frente a los riesgos inherentes a la intermediación de recursos.

El Marco de Adecuación Patrimonial comprende un conjunto de conceptos que hacen a la solvencia de las entidades de intermediación financiera. Entre los más importantes, se pueden mencionar los siguientes:

Capital mínimo requerido para la apertura de instituciones financieras o capital de arranque.

Capital primario o lo que se conoce como aporte real y efectivo de los socios.

2 ASOBAN

Capital secundario o aquel proveniente de registraciones contables, basadas en los Principios de Contabilidad Generalmente Aceptados, que no son aportes reales.

Ponderaciones de riesgo asignados a los activos o porcentajes que reflejan el riesgo de cada inversión, posesión o propiedad que tienen las instituciones de intermediación financiera.

Independencia de capitales en el ámbito del funcionamiento y operación de la banca internacional o medidas que imposibiliten la tendencia a registrar en forma doble un mismo capital en distintos países por parte de una entidad financiera internacional.

Ejemplo:

./ Caja $us. 10.- Porcentaje de riesgo 0%, resultando 0

./ Inversiones DPF $us. 50.- Porcentaje de riesgo 0%, resultando 0

./ Cartera Vigente $us. 900.- Porcentaje de riesgo 20%, resultando 180

./ Cartera Vencida $us. 100.- Porcentaje de riesgo 100%, resultando 100

./ Cartera en Ejec. $us. 20.- Porcentaje de riesgo 100%, resultando 20

./ Activos Fijos $us. 80.- Porcentaje de riesgo 100%, resultando 80

./ Activo total es $us. 1.160.- Ponderación total de Activos de riesgo 380 En contrapartida, el "Banco" tiene dos tipos de deudas: El Pasivo (deuda con terceros) y el Patrimonio (Deuda con los propietarios), que para completar el ejemplo lo cuantificaremos en:

Depósitos Público $us. 1.120.- Patrimonio $us. 40.- Co lo que, por una parte, obtenemos la igualdad contable de:

Activo = Pasivo +Patrimonio Activo igual pasivo más patrimonio:

1.160 = 1.120 + 40. Y por otra, siguiendo una supuesta norma que señala que el patrimonio (de los socios) debe ser igual o mayor al 10% de la ponderación de activos por su riesgo, tendremos que el total de los activos, ponderados por su riesgo alcanzan a Bs 380, al que aplicando el Coeficiente Mínimo de Adecuación Patrimonial del 10% nos da como resultado Bs 38. Con lo que concluimos, que el Banco del caso estaría "adecuado" en patrimonio con un CAP mayor al requerido 40>38.

La oferta de dinero es un instrumento básico –también lo es de la política económica– y es lo que un gobierno ejerce sobre el control de la creación de créditos y de dinero por el sistema bancario, a través de su sistema de finanzas.

Rentabilidad de un banco

Margen de Intermediación

Sabiendo que los bancos pagan una cantidad de dinero a las personas u organizaciones que depositan sus recursos en el banco (intereses de captación) y que cobran dinero por dar préstamos a quienes los soliciten (intereses de colocación), cabe preguntarse de dónde obtiene un banco sus ganancias, la respuesta es que los tipos de interés de colocación, en la mayoría de los países, son más altos que los intereses de captación; de manera que los bancos cobran más por dar recursos que lo que pagan por captarlos. A la diferencia entre la tasa de interés de colocación y la de captación se le denomina margen de intermediación. Los bancos, por lo tanto, obtienen más ganancias cuanto más grande sea el margen de intermediación.

Concebido el negocio bancario, como una actividad encaminada a la obtención de lucro, el objetivo rentabilidad puede considerarse como el primer objetivo, siendo la liquidez y la segu idad dos condicionantes del primero. Teniendo en cuenta las características del negocio bancario basadas en la confianza y que supone que la financiación de las inversiones, provienen de recursos ajenos conduce a la siguiente afirmación:

El tipo de interés de las operaciones activas, tiene que ser mayor que el tipo de interés de las operaciones pasivas Como conclusión final, con el objetivo rentabilidad, se persigue la obtención de un beneficio mediante la adecuada inversión en activos rentables, y suficiente para cubrir el coste de capital y la consecución de un remanente en volumen conveniente, y que será imprescindible que :

Ti Op Activas > Ti Op. Pasivas

Prestación de Servicios

1.- En la actualidad, el cambio en las necesidades de las empresas, familias e instituciones, ha reconducido la actividad bancaria orientándola a los servicios, que se convierten en su principal fuente de ingresos por la reducción de margen de intermediación, reducción más acusada cuanto más maduro es el sistema financiero de un país y cuanto más bajos son los tipos de interés. Los medios de pago (tarjetas, cheques, transferencias), garantizar el buen fin del comercio internacional entre las partes, asegurando la solvencia en importación–exportación, intermediación en mercados financieros y operaciones con grandes empresas e instituciones públicas, marcan el enfoque de la banca como empresas de servicios financieros universales. Mención aparte merecen las importantes participaciones empresariales de la gran banca, otra gran fuente de negocio y poder para estas instituciones, llegando a formar poderosos grupos multinacionales con intereses en las más diversas áreas.

2.- Dependiendo de las leyes de los países, los bancos pueden cumplir funciones adicionales a las antes mencionadas; por ejemplo negociar acciones, bonos del gobierno, monedas de otros países, etc. Cuando estas actividades las realiza un solo banco se denomina banca universal o banca múltiple. Igualmente, estas actividades pueden ser realizadas de manera separada por bancos especializados en una o más actividades en particular. Esto se denomina banca especializada.

Tipos de Bancos

Banca Comercial (Privados)

Los bancos comerciales son los más abundantes. Su actividad se centra en la captación de depósitos de personas físicas y jurídicas, la prestación de servicios de pagos y cobros, la concesión de créditos y la financiación del comercio nacional e internacional. Estas actividades básicas se complementan con las de comercio de divisas por cuenta propia y de clientes, así como en el comercio de valores, también por cuenta propia y/o de clientes. En Bolivia están autorizados a operar los siguientes bancos:

Banco Mercantil Santa Cruz SA

Banco Nacional de Bolivia SA

B nco Unión SA

Banco BISA SA

Banco Económico SA

Banco Solidario SA (BancoSol)

Banco Ganadero SA

Banco de Crédito de Bolivia SA

Banco de la Nación Argentina

Citibank NA – Sucursal Bolivia

Banco do Brasil SA

Banco Los Andes Procredit SA

Bancos Centrales

Son las casas bancarias de categoría superior que autorizan el funcionamiento de entidades crediticias, las supervisan y controlan. El Banco Central es la autoridad monetaria por excelencia en cualquier país que tenga desarrollado su sistema financiero. Es una institución casi siempre estatal que tiene la función y la obligación de dirigir la política monetaria del gobierno.

Banca Privada y banca personal

Este sector de actividad bancaria es el menor de los cinco y el de más rápido crecimiento. Los términos banca personal y banca privada suelen aplicarse a la gama de servicios bancarios dirigidos a clientes individuales de patrimonios elevados, y que normalmente incluyen la asignación de un asesor, o gestor, especialmente dedicado al cliente. Este asesor establece el perfil de inversión de su cliente, y le plantea inversiones que encajen en el mismo, al tiempo que realiza un seguimiento continuo de la cartera.

Bancos de Segundo Piso (Desarrollo)

Entidad financiera que canaliza sus operaciones de financiamiento a empresas a través de créditos a bancos que sirven de intermediarios con el cliente final.

Bancos de Inversión

Esta actividad la desarrollan Sociedades de Valores y Bolsa en los mercados más desarrollados y se define con el término banca de inversión por asimilación con el inglés "investment banking". Estas ociedades de Valores (que se llaman en inglés tradicionalmente "investment banks") están especializadas en colocar emisiones de deuda o de acciones entre el público, adquiriéndolas en firme al emisor a un precio de "mayorista" y distribuyéndolas después a precios de "minorista".

Prohibiciones y Limitaciones

Art. 43 Las entidades financieras bancarias, podrán realizar inversiones en el exterior para la constitución de bancos, sucursales o agencias; dichas inversiones no excederán el 40% de su patrimonio.

Art. 44 Una entidad bancarias no podrá conceder o mantener crédito a un prestatario o grupo de prestatario, vinculado o no, por mas de 20% de su patrimonio neto, se exceptúan los prestamos subordinados, en favor de las entidades con deficiencia patrimonial hasta el 40% de su patrimonio neto, con autorización expresa de la superintendencia de bancos

Art.45 Una entidad bancaria podrá conceder créitos a un prestatario o grupo de prestatario hasta el 5% de su patrimonio, salvo que los créditos estén debidamente garantizados según reglamentación. Estos créditos no podrán dos veces el patrimonio de la entidad bancaria

En ningún caso, el riesgo de la entidad excederá el patrimonio neto del prestatario

Art.46 El total de los créditos otorgados a prestatarios o grupo de prestatarios vinculados a una entidad fiannciera bancaria, no podrá exceder el patrimonio neto a la entidad financiera bancaria

Art. 47 En todo momento las entidades financieras bancarias deberán mantener un patrimonio neto equivalente, a por lo menos, el ocho porciento (8%) del total de sus activos o contingentes, ponderados en función a sus riesgos. El coeficiente de ponderación serán determinados, con aviso precio del banco Central de Bolivia, mediante reglamento de la superintendencia, que no podrá ser modificado en un plazo de por lo menos 5 años

Art. 48

CAPITULO 2

Órganos de Política Monetaria

Banco Central de Bolivia

El 20 de julio de 1928 constituye la fecha fundacional de lo que hoy es el Banco Central de Bolivia.

En ese entonces, la Ley 632 del gobierno del Presidente Hernando Siles determinó la creación del Banco Central de la Nación Boliviana Funciones del Banco Central de Bolivia:

Política monetaria

El Banco Central de Bolivia tiene la función de ejecutar la política monetaria y regular la cantidad de dinero y el volumen del crédito de acuerdo con su programa monetario. Al efecto, podrá emitir, colocar y adquirir títulos valores y realizar otras operaciones de mercado abierto.

El BCB está autorizado por Ley a establecer encajes legales de obligatorio cumplimiento por los Bancos y entidades de intermediación financiera. Su composición, cuantía, forma de cálculo, características y remuneración son establecidas por el Directorio del BCB, por mayoría absoluta de votos.

El control y la supervisión del encaje legal corresponden a la Superintendencia de Bancos y Entidades Financieras.

Emisión de billetes y monedas

El BCB ejerce en forma exclusiva e indelegable la función de emitir la unidad monetaria de Bolivia, que es el boliviano, en forma de billetes y monedas metálicas. El boliviano está en vigencia desde 1986.

Los billetes y monedas que emite el BCB son medios de pago del curso legal: es decir válidos en todo el territorio de la República. Tienen las denominaciones, dimensiones, diseños y colores dispuestos y publicados por su Directorio.

Lo Billetes deben llevar las firmas del Presidente y del Gerente General del BCB y el número de serie en ambas mitades de los mismos.

Para la impresión de billetes y la acuñación de monedas, incluidas las que se emiten con fines conmemorativos o numismáticos, el BCB contrata empresas dentro las normas generales de contratación de bienes y servicios para el Estado.

El BCB, los bancos comerciales y toda institución de intermediación financiera están obligados a canjear billetes deteriorados o mutilados, siempre que éstos conserven claramente sus dos firmas y un número de serie.

Administrar el Sistema de Pagos

El sistema de pagos comprende todas aquellas transacciones que se realizan utilizando dinero en efectivo, cheques, títulos valor, tarjetas magnéticas y transferencias electrónicas de bajo y alto valor.

Las operaciones del sistema de pagos van desde aquellas transacciones al menudeo o cara a cara, que usualmente utilizan dinero en efectivo por tratarse de montos no muy altos, hasta aquellas de mucho valor realizadas electrónicamente entre bancos, que normalmente tienen que ver con elevados montos de dinero.

Administrar las Reservas Internacionales

El BCB se encarga de controlar y fortalecer las Reservas Internacionales de manera que permitan el normal funcionamiento de los pagos internacionales de Bolivia.

El BCB está facultado para administrar y manejar sus Reservas Internacionales de la manera que considere más apropiada para el cumplimiento de su objetivo y de sus funciones y para su adecuado resguardo y seguridad.

Definir el Régimen Cambiario

El BCB establece el régimen cambiario y ejecuta la política cambiaria, normando la conversión del Boliviano en relación a las monedas de otros países y los procedimientos para determinar los tipos de cambio de la moneda nacional. Estos últimos se publican diariamente.

El BCB está facultado para normar las operaciones financieras con el extranjero, realizadas por personas o entidades públicas y privadas.

El BCB lleva el registro de la deuda externa pública y privada.

Funciones con relación al Sector Público

Aunque es un pensamiento generalizado, el BCB no otorga créditos al Sector Público ni contrae obligaciones a favor del mismo. Excepcionalmente puede hacerlo a favor del Tesoro Nacional, con voto favorable de dos tercios de los miembros presentes en reunión de su Directorio, pero sólo en los siguientes casos:

Cuando debe atender necesidades impostergables derivadas de calamidades públicas, conmoción interna o internacional, declaradas como tales mediante Decreto Supremo.

Cuando debe atender necesidades transitorias de liquidez, dentro de los límites del programa monetario.

Estas operaciones pueden realizarse a través de títulos valores negociables de deuda pública emitidos por el Tesoro Nacional con un plazo máximo de un año.

Agente Financiero del Gobierno

Las entidades del Sector Público no Financiero realizan sus operaciones con el BCB por intermedio del Tesoro Nacional.

Como agente financiero del Gobierno, el BCB tiene las siguientes funciones:

Presta servicios relacionados con la contratación de créditos externos.

Actúa en todo lo que tiene que ver con la deuda pública externa.

Recibe del Estado valores en custodia, estableciendo condiciones propias. A su vez, puede delegar esta función a otros bancos y entidades del sistema financiero.

Realiza, por cuenta del Estado, aportes de capital a los organismos financieros internacionales, previo depósito de estos fondos en el BCB.

Participa en la emisión, colocación y administración de títulos de deuda pública.

Realiza operaciones de fideicomiso y de administración.

Contrata, mediante mecanismos competitivos, entidades autorizadas del sistema financiero para la prestación de servicios financieros a solicitud y por cuenta de instituciones del Sector Público.

Realiza otras actividades y operaciones que pudieran ser solicitadas por el Gobierno, siempre y cuando sean compatibles con el objeto y naturaleza del BCB.

Participa en toda renegociación y conversión de la deuda pública externa.

Otras que fueran necesarias para cumplir con su función de Agente Financiero del Gobierno.

Funciones con relación al Sistema Financiero

Están sometidas a la competencia normativa del BCB todas las entidades del sistema de intermediación financiera y servicios financieros, cuyo funcionamiento esté autorizado por la Superintendencia de Bancos y Entidades Financieras.

Atender necesidades de liquidez

Para atender necesidades de liquidez, en casos debidamente justificados y calificados por su Directorio, por mayoría absoluta de votos, el BCB podrá conceder a los bancos y entidades de intermediación financiera créditos por plazos de noventa días, renovables. Los límites de estos créditos y sus garantías serán establecidos por el Directorio del BCB, por mayoría absoluta.

Para considerar las solicitudes de estos créditos, el BCB efectuará consultas no vinculantes a la Superintendencia de Bancos y Entidades Financieras.

Reservas líquidas

El BCB es depositario de las reservas líquidas destinadas a cubrir el encaje legal y atender el sistema de pagos y otras operaciones con el BCB de las entidades de intermediación financiera sujetas a la autorización y control de la Superintendencia de Bancos y Entidades Financieras. El BCB podrá delegar la custodia de estos depósitos a la misma y otras entidades financieras, de acuerdo a reglamento.

Otras operaciones con los bancos y entidades de intermediación financiera

Recibir depósitos a la vista y a plazo en moneda nacional y extranjera.

Crear y administrar líneas de crédito en el marco del sistema de compensación de pagos internacionales.

Aceptar la custodia de valores.

Comprar, descontar o garantizar activos, capitalizar acreencias, disponer de las acciones resultantes y realizar cesiones de crédito al contado o a plazo, con fines de preservación de un sistema de intermediación estable y competitivo.

Subrogarse total o parcialmente los derechos de los depositantes de entidades de intermediación financiera, adquiriendo estos derechos al contado o a plazo, en casos debidamente calificados por su Directorio.

Otras operaciones que sean compatibles con el objeto del BCB.

Ministerio de Hacienda de Bolivia

El Ministerio de Hacienda se fundó el 19 de junio de 1826 mediante Ley Reglamentaria Provisional. En el transcurso de su vida institucional, éste portafolio de Estado sufrió varios cambios de nombre: Ministerio de Hacienda, Finanzas Públicas, Ministerio de Finanzas y otros.

Posteriormente con la reestructuración del Poder Ejecutivo, mediante Ley de Ministerios Nº 1493, de fecha 17 septiembre de 1993 y Decreto Supremo Nº 23660 del 12 de octubre de 1993 (Reglamento de la Ley de Ministerios), el Ministerio de Finanzas pasó a conformar el Ministerio de Hacienda y Desarrollo Económico. En fecha 24 de noviembre de 1994, mediante Decreto Presidencial Nº 23897 se separan las funciones de Hacienda de las de Desarrollo Económico, conformándose de ésta manera dos ministerios, el de Hacienda y el de Desarrollo Económico.

Actualmente, mediante Ley 3351 de fecha 21 de Febrero de 2006 de Organización del Poder Ejecutivo (LOPE), D.S. 28631 de fecha 09 de marzo de 2006 Reglamentario a la LOPE, se establecen las actuales competencias y funciones del Ministerio de Hacienda.

Funciones

Formular, ejecutar y controlar las políticas presupuestaria, tributaria, de tesorería y contaduría, de crédito público, de inversión pública y financiamiento externo. Coordinar las políticas monetaria, bancaria y crediticia con el Banco Central de Boli ia.

Suscribir los convenios de financiamiento externo y de cooperación económica y financiera i ternacional.

Elaborar el proyecto del Presupuesto General de la Nación así como la Cuenta de Gasto e inversión con la participación de los demás Ministros, para su presentación al Poder Legislativo y controlar su ejecución.

Administrar el pago de pensiones de largo plazo del sistema de reparto.

CAPITULO 3

Órganos Fiscalizadores del Sistema Financiero

Superintendencia de Bancos y Entidades Financieras (SIBEF)

Definición

Página siguiente  |