Manual de contabilidad fiscal aplicado al impuesto sobre la renta

Presentación:

El Manual de "Contabilidad Fiscal Aplicada al Impuesto Sobre la Renta", ha sido desarrollado su contenido con base a lo establecido en el Decreto Nº 1.435 de fecha 17 de Noviembre de 2014 "Decreto Con Rango, Valor y Fuerza de Ley de Reforma de la Ley de Impuesto Sobre la Renta", publicado en la Gaceta Oficial de la República Bolivariana de Venezuela, Extraordinario Número 6.152, de fecha 18 de noviembre de 2014, emanado en el marco de la Ley habilitante otorgada al Presidente, Nicolás Maduro Moros, para el periodo, año 2013 -2014. Decreto ley, que derogo la Ley de Impuesto Sobre la Renta, publicada en la Gaceta Oficial Número 38.628 de fecha 16 de febrero de 2007. Otra fuente legal considerada en el desarrollo de este manual, es lo dispuesto en el Reglamento de la Ley de Impuesto Sobre La Renta, publicado en la Gaceta Oficial Nº 5.662 Extraordinario de fecha 24 de septiembre de 2003.

Entre las fuentes teóricas utilizadas en la preparación del manual, se citan las formas emanadas por el SENIAT, específicamente, la Forma RAR-23 "Registro de Activos Revaluados" y el formulario electrónico para la declaración de impuesto sobre la renta. También fue considerado las definiciones de activos, pasivos y patrimonio, así como todo lo relacionado al reconocimiento y medición de estas partidas de Balance General, hoy, Estado de Situación Financiera, contenida en la Norma Internacional de Información Financiera Para PYMES (2009).

El Manual de "Contabilidad Fiscal Aplicada Al Impuesto Sobre la Renta", su contenido se enfoco en demostrar cómo llevar la contabilidad fiscal motivada por el Sistema Integral de Ajuste Fiscal, establecido en el Titulo IX de la Ley de Impuesto Sobre la Renta. Lo que incluye, el llenado de los libros Diario, Mayor, y el libro de Inventario y Balances Fiscal, la preparación de las Cédulas de Trabajo Fiscal que servirán de soporte contable fiscal para los asientos en el Libro Diario Fiscal, y las cuales deben corresponder con la información exigida en la ley que regula la materia impositiva, para este tema. Sobre todo, se ejemplifica como enlazar el Ajuste Inicial por Inflación, primera fase del sistema integral de ajuste con su segunda fase "Reajuste Regular", y los montos históricos reflejados en el Balance General al cierre del ejercicio actual. Este propósito es una respuesta o una propuesta a lo exigido en el artículo 192 de la Ley de Impuesto Sobre la Renta el cual exige a los contribuyentes lo siguiente:

"Artículo 192. Los contribuyentes sujetos al sistema integral de ajuste y reajuste por efectos de la inflación, previsto en este Título, deberán llevar un libro adicional fiscal donde se registran todas las operaciones que sean necesarias, de conformidad con las normas, condiciones y requisitos previstos en el Reglamento del presente Decreto con Rango, Valor y Fuerza de Ley y en especial las siguientes: a. El Balance General Fiscal Actualizado inicial (Final al cierre del ejercicio gravable anterior) reajustado con la variación del Índice Nacional de Precios al Consumidor fijado por la autoridad competente durante el ejercicio gravable. Este balance servirá de base para el cálculo del ajuste al patrimonio inicial contenido en el artículo 184 del presente decreto con Rango, Valor y Fuerza de Ley. b. Los detalles de los ajustes de las partidas no monetarias de conformidad a lo previsto en el artículo 179 del presente Decreto con Rango, Valor y Fuerza de Ley. c. Los asientos por las exclusiones fiscales históricas al patrimonio previstas en el artículo 184 del presente Decreto con Rango, Valor y Fuerza de Ley. d. Los asientos de ajuste y reajuste previstos en este Capítulo con el detalle de sus cálculos. e. El Balance General Fiscal Actualizado Final, incluyendo todos los asientos y exclusiones previstas en el presente Decreto con Rango, Valor y Fuerza de Ley, donde se muestren en el patrimonio en forma separada, las cuentas Reajustes por Inflación, Actualización del Patrimonio y Exclusiones Fiscales Históricas al Patrimonio. f. Una conciliación entre los resultados Históricos del ejercicio y la renta gravable. Parágrafo Único: La Administración Tributaria deberá autorizar cualquier sistema contable electrónico, contentivos de programas referidos a la aplicación del ajuste por inflación de conformidad con las previsiones establecidas en esta Capítulo para la venta o cesión de derechos de uso comercial. Lo exigido en este artículo, no puede ser el contenido de un solo libro adicional, sino, que responde al proceso contable, asientos, mayorización y preparación de balances. Por lo que, es obligatorio el llevar el libro Diario, el Libro Mayor y el Libro de Inventario. ¿Cómo llenar estos libros bajo el concepto de contabilidad fiscal aplicada al impuesto sobre la renta?

La respuesta a la interrogante planteada, la encontrará en cada uno de los tres (3) Capítulos desarrollados en el Manual de "Contabilidad Fiscal Aplicada al Impuesto Sobre La Renta". El Capitulo I: De los Ajustes Por Inflación; Capitulo II: Del Ajuste Inicial, y el Capitulo III: Del reajuste Regular por Inflación Fiscal. La estructura del contenido del manual de "Contabilidad Fiscal Aplicado Al Impuesto Sobre la Renta", responde al esquema desarrollado en la ley, la cual plantea al Ajuste Por Inflación Fiscal en dos fases. La Fase 1: El Ajuste Inicial, y la Fase II: el Reajuste Regular.

El Manual de "Contabilidad Fiscal Aplicado Al Impuesto Sobre La Renta", es un material para el debate y para el intercambio de saberes sobre el tema tratado. De seguro, será de mucha utilidad a los y las profesionales relacionados con el área, estudiantes de administración, contaduría y carreras afines; así como a los y las gerentes, representantes y dueños de las entidades personales, mercantiles, comunales y cooperativas, sujetas al impuesto sobre la renta en Venezuela.

El Capitulo I "De los Ajustes por Inflación", socializa todo lo referente al Sistema Integral de Ajuste Fiscal y de la Contabilidad Fiscal, motivada por este ajuste a los fines fiscales. En el Capitulo II "Del Ajuste Inicial", se desarrollo todo lo referente a la primera fase del Sistema Integral de Ajuste Fiscal, con base a lo establecido en el Capitulo I del Titulo IX de la Ley de Impuesto Sobre La Renta, y lo dispuesto en su Reglamento sobre el tema. Demostrando el llenado de los libros aplicables a la contabilidad fiscal, en esta fase y como se enlaza con su segunda fase, Del Reajuste Regular Por Inflación, tema abordado en el Capitulo III del manual. El Capitulo III "Del Reajuste Regular Por Inflación" se desarrolla su contenido con base a lo establecido en el Capitulo II del Titulo IX de la Ley de Impuesto Sobre la Renta, y lo dispuesto en su Reglamento, relacionado con este tema. En este capitulo se demuestra como llenar los libros fiscales, ahora, a los efectos del Reajuste Regular. Es importante señalar que al final de los Capítulos II y III, observará el planteamiento de un supuesto que sirve de base para la contabilidad fiscal aplicable al impuesto sobre la renta.

Juana M. Morgado C.

Capitulo I:

De los Ajustes Por Inflación:

Este Capitulo I "De los Ajustes Por Inflación", tiene como base conceptual y legal el Titulo IX "De los Ajustes Por Inflación" de la Ley de Impuesto Sobre La Renta vigente en el país, y lo dispuesto en el Reglamento de esta ley tributaria. El Titulo IX, esta estructurado en dos (2) Capítulos. El Capitulo I "Del Ajuste Por Inflación", y el Capitulo II "Del Reajuste Regular por Inflación".

¿Quiénes están obligados a Aplicar o cumplir con el Ajuste Fiscal establecido en la Ley de Impuesto Sobre La Renta? Están obligados al Ajuste Fiscal establecido en la Ley de Impuesto Sobre la Renta, los contribuyentes sujetos a este impuesto, identificados en el artículo 7º de esta norma tributaria, los cuales son los siguientes:

"Artículo 7. Están sometidos al régimen impositivo previsto en el Decreto Con Rango, Valor y Fuerza de Ley:

Las personas naturales.

Las compañías anónimas y las sociedades de responsabilidad limitada.

Las sociedades en nombre colectivo, en comandita simple, las comunidades, así como cualesquiera otras sociedades de personas, incluidas las irregulares o de hecho.

Los titulares de enriquecimientos provenientes de actividades de hidrocarburos y conexas, tales como la refinación y el transporte, sus regalistas y quienes obtengan enriquecimientos derivados de la exportación de minerales, de hidrocarburos o de sus derivados.

Las asociaciones, fundaciones, corporaciones y demás entidades jurídicas o económicas no citadas en los literales anteriores.

Los establecimientos permanentes, centros o bases fijas situados en el territorio nacional. (.)

Parágrafo Tercero: A los fines del presente Decreto Con Rango, Valor Y fuerza de Ley, se entenderá que un sujeto pasivo realiza operaciones en la República Bolivariana de Venezuela por medio de establecimiento permanente, cuando directamente o por medio de apoderado, empleado o representante, posea en el territorio venezolano cualquier local o lugar fijo de negocios, o cualquier centro de actividad en donde se desarrolle, total o parcialmente, su actividad o cuando posea en la República Bolivariana de Venezuela una sede de dirección, sucursal, oficinas, fábricas, talleres, instalaciones, almacenes, tiendas u otros establecimientos; obras de construcción, instalación o montaje, cuando su duración sea superior a seis meses, agencias o representaciones autorizadas para contratar en nombre o por cuenta del sujeto pasivo, o cuando realicen en el país actividades referentes a minas o hidrocarburos, explotaciones agrarias, agrícolas, forestales, pecuarias o cualquier otro lugar de extracción de recursos naturales o realice actividades profesionales, artísticas o posea otros lugares de trabajo donde realice toda o parte de su actividad, bien sea por sí o por medio de sus empleados, apoderados, representantes o de otro personal contratado para ese fin. Queda excluido de esta definición aquel mandatario que actúe de manera independiente, salvo que tenga el poder de concluir contratos en nombre del mandante. También se considera establecimiento permanente a las instalaciones explotadas con carácter de permanencia por un empresario o profesional, a los centros de compras de bienes o de adquisición de servicios y a los bienes inmuebles explotados en arrendamiento o por cualquier título. Tendrán el tratamiento de establecimiento permanente las bases fijas en el país de personas naturales residentes en el extranjero a través de las cuales se presten servicios personales independientes. Constituye base fija cualquier lugar en el que se presten servicios personales independientes de carácter científico, literario, artístico, educativo o pedagógico, entre otros, y las profesiones independientes." Los contribuyentes de impuesto sobre la renta ya identificados, "que iniciaron sus operaciones a partir del 1° de enero del año 1993, y que realicen actividades comerciales, industriales, explotación de minas e hidrocarburos y actividades conexas, y que además, estén obligados a llevar libros de contabilidad (.)"; están obligados a aplicar la sección del "Ajuste Fiscal", de acuerdo a lo establecido en la Ley impositiva que regula la materia.

También están obligados al ajuste fiscal, aquellos contribuyentes ".que habitualmente realicen actividades empresariales no mercantiles y llevan libros de contabilidad, podrán acogerse al sistema de ajuste por inflación en las mismas condiciones establecidas para los obligados a someterse al mismo. Una vez que el contribuyente se haya acogido al sistema integral de ajuste a que se contrae este Título, no podrá sustraerse de él, cualquiera que sea su actividad empresarial. Entendiéndose por actividades empresariales no mercantiles, las agrícolas, las ganaderas y las actividades de artesanía, siempre que en este último caso, las ventas de los objetos construidos o fabricados por los artesanos se realice por éstos en sus talleres. (Art. 173 Parágrafo Primero LISLR) (Art. 200 Código de Comercio)

Estos contribuyentes deberán, a los solos efectos tributarios, realizar un ajuste inicial integral por inflación de sus activos y pasivos no monetarios al cierre de su primer ejercicio gravable y un reajuste regular integral por inflación de los activos y pasivos no monetarios, el patrimonio neto al inicio del ejercicio gravable y los aumentos y disminuciones de patrimonio durante el respectivo ejercicio tributario, distintos de las ganancias o pérdidas del período, en cada uno de los ejercicios tributarios posteriores al ajuste inicial.

El ajuste inicial integral por inflación y los reajustes regulares posteriores se harán utilizando la variación en el Índice Nacional de Precios al Consumidor (INPC) emitido por el ente con competencia. Según lo dispuesto en el artículo 193 de la Ley de Impuesto Sobre La Renta, la autoridad competente deberá publicar en dos de los diarios de mayor circulación del país o a través de medios electrónicos en los primeros diez (10) días de cada mes, la variación y el Índice Nacional de Precios al Consumidor del mes anterior, expresados con cinco decimales.

El porcentaje de variación experimentado por el Índice Nacional de Precios al Consumidor (INPC) para un período determinado, se determina mediante la aplicación de cualquiera de los siguientes cálculos matemáticos:

Índice Nacional de Precios al Consumidor (INPC) del mes final del período, expresado con cinco decimales como mínimo, dividido entre el Índice Nacional de Precios al Consumidor (INPC) del mes de adquisición o del mes de cierre del período anterior cuando éste sea el caso, expresado con cinco decimales como mínimo. El resultado se multiplica por cien, al total obtenido se le resta 100 y se expresa con cinco decimales.

[(Índice final / Índice inicial) 100] – 100 = Variación porcentual. Variación Porcentual: ((839,50 / 498,10) * 100) – 100 : (1,68540 * 100) – 100 : 168,54045 – 100 : 68,54045

Índice Nacional de Precios al Consumidor (INPC) del mes final del período, expresado con cinco decimales como mínimo, menos el Índice Nacional de Precios al Consumidor (INPC) del mes de adquisición o del mes de cierre del ejercicio anterior cuando éste sea el caso, expresado con cinco decimales como mínimo. El resultado se divide entre el Índice Nacional de Precios al Consumidor (INPC) del mes de adquisición, o del mes de cierre del ejercicio anterior cuando este sea el caso y el nuevo resultado se multiplica por 100 y se expresa con cinco decimales.

(Índice final – Índice inicial)/Índice inicial] 100 = Variación porcentual.

Variación Porcentual: ((839,50 – 498,10)/498,10) *100 (341,40000/498,10) *100 0,68540 * 100 68,54045 Cuando se utiliza el porcentaje de variación definido en los literales (a) o (b) para actualizar un activo o pasivo no monetario, se multiplica la cifra a actualizar por la variación porcentual y al resultado se le suma a la cifra a ajustar para obtener el total del activo o pasivo actualizado.

Cuando se utiliza el factor de actualización para ajustar un activo o pasivo no monetario, se multiplica la cifra a actualizar por el factor obtenido de dividir el Índice Nacional de Precios al Consumidor (IPC) del mes final del período, expresado con cinco decimales, entre el Índice Nacional de Precios al Consumidor (INPC) del mes de adquisición o del mes de cierre del ejercicio anterior, cuando este sea el caso, expresado con cinco decimales. El factor obtenido se expresa también con cinco decimales.

Todas las cifras resultantes de las actualizaciones indicadas en la Ley y este Reglamento se presentarán redondeadas sin céntimos al número entero obtenido, o al número entero siguiente si la fracción es superior a cincuenta (50) centésimas.

Una vez que los contribuyentes en referencia hayan declarado sus enriquecimientos con arreglo al sistema integral establecido en dicho Título y este Reglamento, ya no podrán sustraerse de dicho sistema, cualquiera sea su actividad empresarial.

La aplicación del Sistema Integral de Ajuste Fiscal esta limitada su aplicación para aquellos ".contribuyentes que realicen actividades bancarias, financieras, de seguros y reaseguros", por estar excluidos del sistema de ajustes por inflación previsto en la Ley de Impuesto Sobre La Renta, de acuerdo a lo dispuesto en su artículo 173. Tal limitación se explica con lo dispuesto en el artículo 195 de la ley de impuesto sobre la renta:

Artículo 195. La Administración Tributaria, mediante Providencia de carácter general, dictará las normas que regulen los asientos contables que deberán efectuar los contribuyentes que realicen actividades bancarias, de seguros y reaseguros, en virtud de su exclusión del Sistema de Ajuste por Inflación previsto en el presente Decreto con Rango, Valor y Fuerza de ley. La Contabilidad Fiscal: La Ley de Impuesto Sobre la Renta en su artículo 192, exige que los contribuyentes sujetos al sistema integral de ajuste y reajuste por efectos de la inflación, previsto en el Título IX, deberán llevar un "Libro Adicional Fiscal", donde se registren todas las operaciones que sean necesarias, de conformidad con las normas, condiciones y requisitos previstos en el Reglamento de la Ley de Impuesto Sobre La Renta, en especial las siguientes:

El Balance General Fiscal Actualizado inicial (Final al cierre del ejercicio gravable anterior) reajustado con la variación del Índice Nacional de Precios al Consumidor fijado por la autoridad competente durante el ejercicio gravable. Este balance servirá de base para el cálculo del ajuste al patrimonio inicial contenido en el artículo 184 de la Ley de Impuesto Sobre La Renta.

Los detalles de los ajustes de las partidas no monetarias de conformidad a lo previsto en el artículo 179 de la Ley de Impuesto Sobre La Renta.

Los asientos por las exclusiones fiscales históricas al patrimonio previstas en el artículo 184 de la Ley de Impuesto Sobre la Renta.

Los asientos de ajuste y reajuste previstos en el Capítulo I "Ajuste Por Inflación Inicial" y en el Capitulo II "Del Reajuste Regular", con el detalle de sus cálculos.

El Balance General Fiscal Actualizado Final, incluyendo todos los asientos y exclusiones previstas en la ley de impuesto sobre la renta y su reglamento, donde se muestren en el patrimonio en forma separada, las cuentas Reajustes por Inflación, Actualización del Patrimonio y Exclusiones Fiscales Históricas al Patrimonio.

Una conciliación entre los resultados Históricos del ejercicio y la renta gravable.

Toda la información contable fiscal requerida es generada por el proceso contable "fiscal". Lo que implica el llevar los Libros Diario, Mayor y el de Inventario Fiscal. Sugiriéndose el reconocimiento y medición de todas las operaciones fiscales y la impresión de los libros fiscales propuestos a través de "EXCEL". Esta modalidad le facilitará al fiscal y al contribuyente, la obtención y suministro de información con relación al Sistema Integral de Ajuste Fiscal.

Destacando la importancia de la contabilidad fiscal aplicada al impuesto sobre la renta, es el reconocimiento a la misma en el artículo 192 en su Parágrafo Único de la Ley de Impuesto Sobre La Renta, en el cual se señala que ".la Administración Tributaria deberá autorizar cualquier sistema contable electrónico, contentivos de programas referidos a la aplicación del ajuste por inflación de conformidad con las previsiones establecidas en esta Capítulo para la venta o cesión de derechos de uso comercial.".

Libro Diario Fiscal:

En este libro se asentarán los asientos que permitan registrar los movimientos de las cuentas de activo, pasivo y patrimonio reflejadas en el Balance General Fiscal a la fecha de su primer ejercicio económico. Los asientos en este libro serán los siguientes:

Asiento de Apertura: Este asiento permitirá el reconocimiento de las cuentas y sus respectivos montos reflejados en el Balance General Histórico a la fecha de cierre de su primer ejercicio económico, sometido a la aplicación de la normativa impositiva del "Ajuste Fiscal Inicial". Este asiento cargará los montos de las cuentas del Activo por la Columna del DEBE, y las cuentas del Pasivo y Patrimonio por la columna del HABER. La suma de los montos de la columna del DEBE será igual a la sumatoria de los de la columna del HABER. Dado que la Ley de Impuesto Sobre La Renta establece que para la realización del ajuste inicial, el contribuyente iniciará tomando como base el balance general a la fecha de su primer ejercicio económico. Estos movimientos serán mayorizados en el Libro Mayor Fiscal. Seguidamente a este asiento de apertura, se realizará el asiento por las "Exclusiones Fiscales Históricas al Patrimonio.

Asiento de las Exclusiones Históricas al Patrimonio: Esta es una de las cuentas fiscales que caracterizan la contabilidad fiscal para efectos del impuesto sobre la renta. La cuenta Fiscal: Exclusiones Fiscales Históricas Al Patrimonio, cuenta creada a los fines de la contabilidad fiscal responde a lo establecido en la Ley de Impuesto Sobre La Renta en su artículo 173, Parágrafo Cuarto, para soportar o recoger los registros originados por la exclusión de los activos y pasivos. Deben excluirse de los Activos "las capitalizaciones en las cuentas de activos no monetarios por efectos de las devaluaciones de la moneda y cualesquiera revalorizaciones de activos no monetarios no autorizados por la Ley de Impuesto Sobre La Renta". También recoge las exclusiones "..de los activos y pasivos, los bienes, deudas y obligaciones aplicados en su totalidad a la producción de utilidades o enriquecimientos presuntos, exentos, exonerados o no sujetos al impuesto sobre la renta, y los bienes intangibles no pagados ni asumidos por el contribuyente ni otras actualizaciones o revalorizaciones de bienes no autorizados por la Ley de impuesto sobre la renta." Asimismo deberán excluirse de los activos y pasivos y por lo tanto del patrimonio neto, las cuentas y efectos por cobrar a accionistas, administradores, afiliadas, filiales y otras empresas relacionadas y/o vinculadas de conformidad con lo establecido en el artículo 116 de la Ley de Impuesto Sobre La Renta."

La cuenta Fiscal "Exclusiones Fiscales Históricas Al Patrimonio", acumulará todas las exclusiones fiscales del activo, del pasivo, y del patrimonio a la fecha de cierre, antes de realizar el ajuste por inflación inicial y el reajuste regular. Es una cuenta Real Fiscal Patrimonial, con saldo por la columna del HABER. Aumenta con las exclusiones realizadas al Pasivo, y disminuye con las exclusiones del Activo a la fecha de cierre.

Ejemplo: Cuentas a Cobrar a Accionistas, es una cuenta de activo, aumenta por la columna del DEBE y disminuye por la columna del HABER. Entonces, cuando se establece en la Ley de Impuesto Sobre La Renta la Exclusión de su monto del Activo, significa una disminución. Esta exclusión es realizada a través de un asiento en el libro Diario Fiscal.

Se Excluyen las Cuentas por Cobrar a Accionistas del Activo reflejado en el Balance General Histórico a la fecha de cierre. El asiento en el libro Diario Fiscal será el siguiente:

La cuenta "Exclusiones Fiscales Históricos Al Patrimonio", tendrá el siguiente funcionamiento:

La cuenta "Exclusiones Fiscales Históricas AL Patrimonio", es una cuenta Fiscal, de Patrimonio con saldo de naturaleza por la columna del HABER, por lo que, aumenta por la columna del HABER y disminuye por la Columna del DEBE, El saldo final de esta cuenta una vez concluidas y registradas las exclusiones fiscales al patrimonio podrá afectar sumando al Patrimonio, cuando la suma total de los registros en la columna del HABER sea mayor que los realizados en la columna del DEBE. Caso contrario, restará el Patrimonio, es decir disminuirá el Patrimonio.

Ejemplo: Veamos el asiento de las Exclusiones Históricas cuando es una cuenta de Pasivo: El Balance General Histórico a la fecha de cierre refleja en las cuentas por pagar en su monto de Bs. 15.000,00 originada por la producción de enriquecimientos exentos no gravables. Se Excluye de las Cuentas por Pagar un monto de Bs. 15.000,00 del Pasivo del Balance General Histórico a la fecha de cierre, el asiento en el libro Diario Fiscal será el siguiente:

Asientos de los Ajustes por Inflación Inicial: Estos permitirán el reconocimiento y medición de los montos determinados por la actualización de los activos y pasivos no monetarios. Siendo su soporte las Cédulas Fiscales de Trabajo preparadas con base al procedimiento a ser aplicado a los activos y pasivos no monetarios establecido en la Ley de Impuesto Sobre La Renta y su Reglamento. En estos ajustes o actualizaciones iniciales se crea la cuenta "Actualización Al Patrimonio" que a los efectos fiscales asumirá los aumentos y las disminuciones resultantes del ajuste por inflación inicial aplicado a los activos y pasivos no monetarios, según lo dispuesto en el artículo 173, Parágrafo Tercero de la Ley de Impuesto Sobre la Renta. La cuenta Fiscal: Actualización Al Patrimonio: Es una cuenta Real Fiscal de Patrimonio, que aumenta por la columna del HABER y disminuye por la columna del DEBE, por lo que, su saldo es por la columna del HABER, aumentando el Patrimonio Fiscal del contribuyente.

ACTUALIZACIÓN DEL PATRIMONIO

Esta cuenta fiscal afectará directamente el Patrimonio incrementando su monto, cuando los registros realizados a la cuenta Actualización del Patrimonio por la columna del HABER sea mayor a la suma de los montos asentados por la columna del DEBE.

Asientos de Reconocimiento de los Aumentos y Disminuciones de las cuentas del Activo, Pasivo y Patrimonio ocurridos durante el ejercicio gravable actual a valores históricos: Este asiento es muy parecido al asiento de apertura, con la diferencia que en este tipo de asiento, se reconocerán las diferencias resultantes de comparar las cuentas y sus montos de los activos, pasivos y patrimonio reflejados en el Balance General Histórico al cierre del ejercicio anterior y las señaladas en el Balance General Histórico a la fecha de cierre actual. De esa comparación se obtendrán las disminuciones y aumento de cada una de las cuentas del Balance General.

Asiento Para registrar las exclusiones del activo y pasivo reflejadas en el Balance General ejercicio actual de cierre: con este asiento se excluirán del activo y del pasivo reflejado en el Balance General a la fecha de cierre actual las cuentas denominadas por la Ley de Impuesto Sobre la Renta como "Exclusiones Fiscales Históricas al Patrimonio", ahora en la fase del Reajuste regular por Inflación, de conformidad con lo establecido en el Capitulo II, del Titulo IX de la ley de impuesto sobre la renta. En esta fase los aumentos y disminuciones experimentadas por esta cuenta, serán considerados aumentos o disminuciones del patrimonio, las cuales serán objeto del reajuste por inflación según lo dispuesto en los artículos 184 y 185 de la Ley de Impuesto Sobre La Renta.

Asiento Para registrar el Reajuste por Inflación (De los Activos y Pasivos No Monetarios: El procedimiento para el reconocimiento y medición de los Activos y Pasivos No Monetarios esta dispuesto en los artículos 178, 179, 180 , 181, y 182 (Inventarios). El asiento por el reajuste de los Activos no monetarios, será el siguiente:

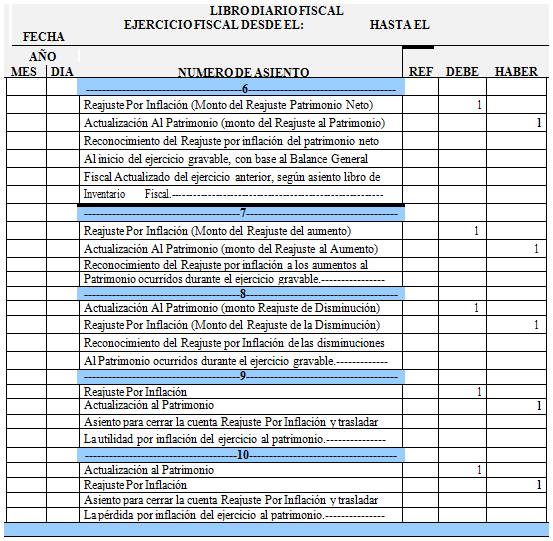

Asiento Para Registrar el Reajuste por Inflación del Patrimonio Neto Al Inicio: Para el reconocimiento del Reajuste Por Inflación, se crea una nueva cuenta fiscal "Reajuste Por Inflación", la cual recogerá los montos por los aumentos o disminuciones resultantes del reajuste de los activos y pasivos no monetarios, así como los del patrimonio neto al inicio, sus aumentos y disminuciones, ocurridos durante el ejercicio fiscal. El Saldo de esta cuenta fiscal es por la columna del HABER, pues es una Utilidad Fiscal que aumenta el Patrimonio Fiscal Reajustado, por lo que su saldo, se cierra contra la cuenta fiscal "Actualización Al Patrimonio". Cuando el Saldo de la cuenta Reajuste Por Inflación es por la columna del DEBE, es una Pérdida por inflación, que disminuirá el Patrimonio Fiscal Reajustado a la fecha de cierre del ejercicio gravable.

Es por ello, que la cuenta "Reajuste por Inflación", es una cuenta de resultado cuyo saldo es por la columna del HABER, indicando una Utilidad Fiscal. Cuando su saldo es por el DEBE indica una Pérdida Fiscal que disminuirá la base fiscal donde recae la determinación del impuesto sobre la renta del ejercicio fiscal.

A continuación se instruirá sobre los movimientos acumulados en esta cuenta, tanto por la columna del DEBE como por la columna del HABER, los cuales serán el resultado de los asientos anotados en el Libro Diario Fiscal, para la segunda fase, Reajuste Regular del Sistema Integral de Ajuste establecido en la Ley de Impuesto Sobre La Renta.

Los movimientos en esta cuenta serán los siguientes:

REAJUSTE POR INFLACIÓN (ART. 178 DECRETO LEY)

Según lo establecido en el artículo 184 de la Ley de Impuesto Sobre la Renta ".se entenderá por patrimonio neto la diferencia entre el total de los activos y pasivos monetarios y no monetarios". Al TOTAL DE ACTIVOS ACTUALIZADOS O REAJUSTADOS AL CIERRE DEL EJERCICIO ANTERIOR se le restará el monto TOTAL DE LOS PASIVOS ACTUALZIADOS O REAJUSTADOS AL CIERRE DEL EJERICICIO ANTERIOR, a la diferencia resultante se le aplicará la Variación del índice nacional de precios al consumidor (INPC). El monto de esta operación será el Patrimonio Neto Al Inicio Reajustado. Para obtener el monto del Reajuste por Inflación, se restará al monto del Patrimonio neto al Inicio Reajustado, el monto del Patrimonio Neto Al Inicio Actualizado, sobre el cual recayó la variación del INPC. El asiento es el siguiente:

Asiento Para Registrar el Reajuste Por Inflación de los Aumentos del Patrimonio ocurridos en el ejercicio gravable: Los aumentos del Patrimonio, se tratarán de acuerdo a lo dispuesto en el artículo 185 de la ley de impuesto sobre la renta, el cual señala que ".Se acumularán en la partida de Reajuste por Inflación, como una disminución de la renta gravable los aumentos de patrimonio efectivamente pagados en dinero o especie ocurridos durante el ejercicio gravable, reajustándose el aumento de patrimonio según el porcentaje de variación del Índice Nacional de Precios al Consumidor fijado por la autoridad competente, entre el mes del aumento y el cierre del ejercicio gravable. No serán considerados incrementos de patrimonio, las revalorizaciones de los bienes y derechos del contribuyente distintos de los originados para las inversiones negociables en las bolsas de valores. Los aportes de los accionistas pendientes de capitalizar al cierre del ejercicio gravable, deben ser capitalizados en el ejercicio gravable siguiente, caso contrario se considerarán pasivos monetarios. Igualmente, no se consideran aumentos de patrimonio las utilidades del contribuyente en el ejercicio gravable, aun en los casos de cierres contables menores a un año." El asiento es el siguiente:

Asiento Para Registrar el Reajuste Por Inflación de las Disminuciones del Patrimonio ocurridas en el ejercicio gravable: El artículo 186 de la Ley de Impuesto Sobre La Renta señala lo siguiente: "Se acumulará en la partida de Reajuste por Inflación, como un aumento de la renta gravable, el monto que resulte de reajustar las disminuciones de patrimonio ocurridas durante el ejercicio gravable según el porcentaje de variación del Índice Nacional de Precios al Consumidor fijado por la autoridad competente, en el lapso comprendido entre el mes de la disminución y el de cierre del ejercicio gravable. Se consideran disminuciones del patrimonio, los dividendos, utilidades y participaciones análogas distribuidos dentro del ejercicio gravable por la empresa y las reducciones de capital." El asiento es el siguiente:

Asiento Para Trasladar el saldo de la Cuenta "Reajuste por Inflación" a la cuenta Actualización del Patrimonio: Este asiento tiene su base legal en el artículo 190 de la Ley de Impuesto Sobre La Renta "..A las solos efectos del presente Decreto con Rango, Valor y Fuerza de Ley, el incremento o disminución del valor que resulte del reajuste regular por inflación del patrimonio neto, formará parte del patrimonio desde el último día del ejercicio gravable, debiéndose traspasar su valor a la cuenta actualización del patrimonio." Entonces el Libro Diario Fiscal tendrá el siguiente contenido fiscal:

El Libro Diario Fiscal con el Reajuste Regular tendrá los siguientes asientos:

El Libro Diario Fiscal con el Reajuste Regular tendrá los siguientes asientos: …

Libro Mayor Fiscal:

El libro mayor fiscal, tendrá la misma estructura del libro mayor de contabilidad financiera.

El Libro Mayor Fiscal, tiene como finalidad recoger los movimientos realizados a cada una de las cuentas del Activo, Pasivo y Patrimonio, incluso de las cuentas fiscales "Actualización del Patrimonio" y "Exclusiones Históricas Al Patrimonio", en los asientos registrados en el Libro Diario Fiscal aplicado al impuesto sobre la renta.

Su operatividad es la misma que el de un libro mayor de contabilidad, dado que, en cada uno de sus folios se asignará cada una de las cuentas registradas en asiento de apertura del libro Diario Fiscal, y se Irán sumando o restando los movimientos resultantes de las exclusiones del activo y del pasivo, así como los resultantes de las actualizaciones por el ajuste por inflación inicial de las partidas no monetarias.

En este libro Mayor Fiscal, se trasladarán las cuentas y sus respectivos montos reflejados en las columnas del DEBE o del HABER en cada uno de los asientos, anotados en el Libro Diario Fiscal. Los Saldos resultantes de cada una de las cuentas son trasladados al Libro de Inventario y/o Balance Fiscal, los cuales conformarán la Cédula Fiscal del Balance General Fiscal Actualizado.

Libro Inventario y/o Balance Fiscal:

El Libro de Inventario y Balance Fiscal permitirá al contribuyente sujeto al Sistema de Ajuste Integral Por Inflación, cumplir con la información requerida en el artículo 192 de la Ley de Impuesto Sobre La Renta, en sus numerales a, e y f. Dado que, el Balance General Fiscal Actualizado inicial (Final al cierre del ejercicio gravable anterior) será el primer asiento en este libro, el cual servirá de base para el reajusté del Patrimonio Neto al Inicio; seguidamente se anotará en el libro de Inventario, el Balance General Fiscal Reajustado Final, incluyendo todos los asientos y exclusiones realizadas, donde se muestren en el patrimonio en forma separada, las cuentas Reajustes por Inflación, Actualización del Patrimonio y Exclusiones Fiscales Históricas al Patrimonio. Su último asiento para cada ejercicio fiscal gravable sujeto al reajuste regular por inflación será una conciliación entre los resultados Históricos del ejercicio y la renta gravable.

En los siguientes capítulos de este manual, al final de ellos podrá observar la aplicación practica del llenado de los libros fiscales para la fase del ajuste inicial como para la segunda fase, del Reajuste Regular, del Sistema Integral de Ajuste, que motivo la realización de este manual "contabilidad fiscal aplicada al impuesto sobre la renta.

Capitulo II:

Del Ajuste Por Inflación Inicial:

El Ajuste Por Inflación Inicial esta normado en el Capitulo I "Del Ajuste Por Inflación Inicial" del Titulo IX "De los Ajustes Por Inflación", de la Ley de Impuesto Sobre la Renta.

En el desarrollo de este capitulo, se mostrará el llenado de los Libros Fiscales: Diario, Mayor e Inventario, destacando la importancia de los mismos, teniendo como base a la normativa impositiva que rige la materia. Así mismo, se plantearán cedulas de trabajo fiscal sugeridas para su aplicación en la realización del ajuste inicial por inflación.

Este Capitulo II, ha sido preparado para que sus cálculos y formatos se realicen con base a lo dispuesto en el Decreto Nº 1.435, de fecha 17 de noviembre de 2014, "Decreto Con Rango, Valor y Fuerza de Ley de Reforma de la Ley de Impuesto Sobre la Renta", publicado en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 6.152 Extraordinario de fecha 18 de noviembre de 2014. Por lo que, al final de este Capitulo, se desarrolla bajo un supuesto planteado, la determinación de este ajuste, declaración y pago, el cual será de mucha utilidad al lector o lectora.

¿Qué es el Ajuste Inicial? ¿Cuando y como se determina?

Las respuestas a estoas interrogantes se presentarán a continuación.

¿Qué es el Ajuste Por Inflación Inicial? Es un ajuste solo a efectos tributarios que deben realizar los contribuyentes a que se refiere el artículo 7 de la Ley de Impuesto Sobre La Renta, que iniciaron sus operaciones a partir del 1° de enero del año 1993, que realizan actividades comerciales, industriales, explotación de minas e hidrocarburos y actividades conexas, que están obligados a llevar libros de contabilidad, al cierre de su primer ejercicio gravable, a los fines de "realizar una actualización inicial de sus activos y pasivos no monetarios", el cual trae como trae como consecuencia una variación en el monto del patrimonio neto para esa fecha. (Artículo 173 L.I.S.L.R)

La Declaración y Pago del Ajuste por Inflación Inicial, sirve desde el punto de vista tributario, de Registro de los Activos Actualizados en el cual deberán inscribirse todos los contribuyentes sujetos al impuesto sobre la renta a que hace referencia el artículo 173 de la ley que regula la materia. La inscripción en ese registro ocasiona un tributo del tres (3%) por ciento sobre el incremento del valor del ajuste inicial por inflación de los activos fijos depreciables.

El tributo determinado podrá pagarse hasta en tres (3) porciones iguales y consecutivas en sucesivos ejercicios fiscales a partir de la inscripción de este registro, según lo dispuesto en el artículo 173 del Decreto Con Rango, Valor y Fuerza de Ley de Impuesto Sobre La Renta.

El Ajuste Por Inflación Inicial, una vez practicada la actualización inicial de los activos y pasivos no monetarios, la información procesada genera el Balance General Actualizado, el cual servirá como punto inicial de referencia al sistema de reajuste regular por inflación previsto en el Capítulo II del Título IX de la Ley de Impuesto Sobre la Renta, el cual sirve de base para el desarrollo del Capitulo III de este manual.

¿Cuándo el contribuyente sujeto al impuesto sobre la renta debe realizar este Ajuste Por Inflación Inicial? El Ajuste por Inflación se realiza al cierre del primer ejercicio gravable del contribuyente, a menos que, la empresa o entidad se encuentre en período preoperativo, el cual culmina con la primera facturación. Entonces, estas entidades deberán determinar y pagar el tributo del tres por ciento (3%) después de finalizar dicho período (.)". (Art. 173 LISR)

¿Cómo se determina el Ajuste por Inflación Inicial? Consiste en que el contribuyente al cierre de su primer ejercicio gravable realizará una actualización inicial de sus activos y pasivos no monetarios, según las normas previstas en Ley de Impuesto Sobre La Renta, la cual traerá como consecuencia una variación en el monto del patrimonio neto para esa fecha, es decir, al cierre del ejercicio. Por eso es que a este Ajuste Por Inflación se le llama "Actualización Inicial de los Activos y Pasivos No Monetarios". (Art. 173 LISLR)

La actualización inicial de sus activos y pasivos no monetarios se realizará tomando como base de cálculo la variación ocurrida en el Índice Nacional de Precios al Consumidor fijado por la autoridad competente, entre el mes de adquisición o el mes de enero de 1950, si la adquisición hubiera sido anterior a esa fecha, y el mes correspondiente al cierre de su primer ejercicio gravable. (Art. 175 LISLR)

Página siguiente  |