Financiamiento con

Deuda a Largo Plazo

El financiamiento con deuda a largo plazo se puede

obtener de dos formas, la primera consiste en obtener prestado

directamente, y se pueden conseguir en diversas instituciones

financieras de importancia y a los cuales se deber presentar

ciertos requisitos; es lo que conoceremos como Prestamos a Plazo.

La segunda opción es mediante la venta de pasivos

negociables en forma de bonos, lo cual le permite vender

pequeña parte de financiamiento del total del adeudo a

varias personas.

El pasivo a largo plazo proporciona apalancamiento

financiero y representa un elemento deseable en la estructura de

capital, ya que tiende a reducir el Costo de Capital Promedio

Ponderado, por su parte el arrendamiento financiero permite

obtener el uso aunque no la propiedad de los activos fijos por el

intercambio de una serie de pagos periódicos y

contractuales.

La deuda a Largo plazo se definió como la deuda

que tiene vencimiento mayor de un año. Suelen ser con

vencimientos de 5 a 20 años y posee características

especiales; cuando las parte de esta deuda se esta venciendo,

muchos contadores colocan esta parte como pasivo a corto plazo,

ya que para ese momento la deuda se ha convertido a corto

plazo.

Cuando un prestamista hace un préstamo a largo

plazo pone a disposición del prestamista fondos durante un

tiempo especificado.

Durante ese tiempo son muchas las cosas que pueden pasar

en la situación financiera del prestatario. Con el fin de

protegerse el prestamista exige al prestatario a que mantenga su

situación financiera y en particular, su posición

de circulante a un nivel por lo menos favorable como en el

momento en que se hizo el compromiso. Para ello estipula

cláusulas que les garantice el fiel cumplimiento del pago

de la deuda por parte del prestatario.

El convenio del préstamo por si mismo da al

prestamista la autoridad legal para tomar posesión, si el

prestatario viola cualquiera de las cláusulas. En un

convenio bien redactado, si el prestatario sufre pérdidas

u otra situación adversa, se considera que está

violando su contrato, entonces el prestamista podrá

actuar. Casi siempre la acción Que toma consiste en

trabajar de acuerdo o en conjunto con la empresa para soluciona

sus problemas.

Costo de la Deuda a Largo Plazo

El costo del financiamiento a largo plazo es mayor que

el de financiamiento a corto plazo, esto es motivado por el grado

de incertidumbre relacionado con el futuro. Los factores

principales que afecta el costo de la deuda a largo plazo son los

siguientes:

Vencimiento del préstamo; como no se

puede predecir con exactitud el comportamiento futuro de las

tasas, se exige una mayor rentabilidad.Tamaño del préstamo; los costos

de administración del préstamo pueden disminuir

al aumentar el tamaño del préstamo, pero

también hace que aumente el riesgo.Riesgo financiero del prestatario; cuanto

mayor sea la razón PLP/Capital, mas financieramente

riesgosa será la empresa, debido a esto los

prestamistas exigen un mayor tasa que compense el riesgo que

se está asumiendo.Costo Básico del dinero; en vista de

que el costo del dinero es la base para el cálculo del

interés este incidirá sobre el costo de la

Deuda a Largo plazo. Casi siempre se incluye en la tasa de

interés sobre la emisión de Deuda a Largo Plazo

que se encuentra libre de riesgo.

El Costo de la Deuda puede definirse como "El

rendimiento que los prestamistas requieren sobre la deuda de la

empresa" (Ross, y otros 2.000: 462) El costo de la deuda a largo

plazo representa el prestamos. Puede ser de dos formas antes de

impuesto y después de impuestos

Decisión de

financiamiento a corto plazo

El crédito a corto plazo es una deuda que

generalmente se programa para ser reembolsada dentro de un

año ya que generalmente es mejor pedir prestado sobre una

base no garantizada, pues los costos de contabilización de

los préstamos garantizados frecuentemente son altos pero a

su vez representan un respaldo para recuperar.

A continuación se detallan las diferentes fuentes

de financiamiento que pueden ser utilizadas por las

empresas:

Fuentes de Financiamiento sin garantías

específicas: consiste en fondos que consigue la empresa

sin comprometer activos fijos específicos como

garantía.

Cuentas por Pagar

Representan el crédito en cuenta abierta que

ofrecen los proveedores a la empresa y que se originan

generalmente por la compra de materia prima.

Es una fuente de financiamiento común a casi

todos las empresas Incluyen todas las transacciones en las cuales

se compra mercancías pero no se firma un documento formal,

no se exige a la mayoría de los compradores que pague por

la mercancía a la entrega, sino que permite un periodo de

espera antes del pago. En el acto de compra el comprador al

aceptar la mercancía conviene en pagar al proveedor la

suma requerida por las condiciones de venta del proveedor, las

condiciones de pago que se ofrecen en tales transacciones,

normalmente se establecen en la factura del proveedor que a

menudo acompaña la mercancía.

Pasivos Acumulados

Una segunda fuente de financiamiento espontánea a

corto plazo para una empresa son los pasivos acumulados, estos

son obligaciones que se crean por servicios recibidos que aun no

han sido pagados, los renglones mas importantes que acumula una

empresa son impuestos y salarios, como los impuestos son pagos al

gobierno la empresa no puede manipular su acumulación, sin

embargo puede manipular de cierta forma la acumulación de

los salarios.

Línea de crédito

Es un acuerdo que se celebra entre un bancoy un

prestatario en el que se indica el crédito máximo

que el banco extenderá al prestatario durante un

período definido.

Convenio de crédito revolvente: consiste

en una línea formal de crédito que es usada a

menudo por grandes empresas y es muy similar a una línea

de crédito regular. Sin embargo, incluye una

característica importante distintiva; el banco tiene la

obligación legal de cumplir con un contrato de

crédito revolvente y recibirá un honorario por

compromiso.

Documentos negociables

El documento negociable consiste en una fuente

promisoria sin garantías a corto plazo que emiten empresas

de alta reputación crediticia y solamente empresas grandes

y de incuestionable solidez financiera pueden emitir documentos

negociables.

Anticipo de clientes.

Los clientes pueden pagar antes de recibir la totalidad

o parte de la mercancía que tiene intención de

comprar.

Préstamos privados.

Pueden obtenerse préstamos sin garantía a

corto plazo de los accionistas de la empresa ya que los que sean

adinerados pueden estar dispuestos a prestar dinero a la empresa

para sacarla delante de una crisis.

Las fuentes de financiamiento pueden ser también

:

Fuentes de Financiamiento con garantías

especificas y consiste en que el prestamista exige una

garantía colateral que muy comúnmente tiene la

forma de un activo tangible tal como cuentas por cobrar o

inventario. Además el prestamista obtiene

participación de garantía a través de la

legalización de un convenio de garantía. Y se

utilizan normalmente tres tipos principales de

participación de garantía en préstamos a

corto plazo con garantía los cuales son: Gravamen abierto,

Recibos de depósito y Préstamos con certificado de

depósito.

El financiamiento por medio de las cuentas por cobrar

implica ya sea la cesión de las cuentas por cobrar en

garantía (pignoración) o la venta de las cuentas

por cobrar (factoraje).

Pignoración de cuentas por

cobrar.

La cesión de la cuentas por cobrar en

garantía se caracteriza por el hecho de que el prestamista

no solamente tiene derechos sobre las cuentas por cobrar sino que

también tiene recurso legal hacia el

prestatario.

Factorización de cuentas por cobrar

(Factoring).

Diccionario de Economíay

Administración: define el factoraje como la venta de

las cuentas por cobrar. Una empresa puede convertir sus

facturas en dinero cediéndole sus derechos a un Factor

o a una Sociedadde Factoring, la cual descuenta o anticipa el

importe a la empresa una vez deducidos los

intereses.Lawrence J. Gitman, en Fundamentos de

Administración Financiera: el Factoring implica la

venta directa de las cuentas por cobrar de una empresa a un

Factor o Institución Financiera.BDF Factoring S.A. lo define como financiamiento a

corto plazo respaldado fundamentalmente por documentos

mercantiles comunes de crédito tales como: facturas,

pagarés, cheques, contratos y otros documentos

mercantiles.Centro Universitario de CienciasEconómicas de

México: el factoraje es un servicio especializado

utilizado por un número de empresas, que consiste en

la conversión inmediata de sus cuentas por cobrar no

vencidas en efectivo, de tal forma que ofrece de manera

ágil la liquidez necesaria al capital de trabajo de

negocios.J. Fred Weston lo define como una forma de

financiación mediante la compra de las cuentas por

cobrar por el Factor sin responsabilidad para el prestatario

(vendedor). El comprador de los bieneses notificado de la

transferencia y hace el pago directamente al Factor. La

empresa que hace de Factor asume el riesgode falta de pago

por cuentas malas, por lo que debe verificar el

crédito, así puede decirse acertadamente que

los factores no sólo proporcionan dinero, sino

también un departamento de crédito para el

prestatario.Enciclopedia del Management: define el Factoring con

el nombre de Cobro de Deudas, lo que consiste en la compra de

cuentas por cobrar, siendo el comprador un agente

comisionado, quien asume el riesgo del

crédito.Factor Chain International (FC) : define el

Factoring como la cesión a un intermediario financiero

denominado Factor, del derecho del cobro de los

créditos concedidos a los clientes, a un costo

establecido de antemano, pudiendo asumir, o no, el riesgo de

la operación.Ministerio de Finanzas y Precios de Cuba: trata el

Factoring como un contrato de cesión o venta de las

cuentas por cobrar que posee una entidad (cliente) a una

entidad financiera o bancaria especializada en estos

servicios (Factor), correspondiente a ventas de productos que

no merman con facilidad y cuyas fechas de cobro están

pactadas a corto plazo.

Una vez analizadas las definiciones anteriores puede

decirse que el Factoring es una variante de financiamiento que se

ejecuta mediante un contrato de venta de las cuentas por cobrar.

Es una operación consistente en el adelanto de efectivo

contra facturas originadas por operaciones comerciales, e incluye

la cesión al factor de los derechos de cobro para que

éste realice la cobranza a cuenta y representación

del cliente.

Las operaciones de Factoring pueden ser realizadas por

entidades de financiación o por entidades de

crédito: bancos, cajas de ahorros y cooperativas de

crédito.

Ventajas

Saneamiento de la cartera de clientes.

Para el personal directivo, ahorro de tiempo

empleado en supervisar y dirigir la organización de

una contabilidad de ventas.No endeudamiento: compra en firme y sin

recurso.Permite recibir anticipos de los créditos

cedidos.Simplifica la contabilidad, ya que mediante el

contrato de Factoring el usuario pasa a tener un solo

cliente, que paga al contado.Permite la máxima movilización de la

cartera de deudores y garantiza el cobro de todos

ellos.Ahorro de tiempo, ahorro de gastos, y

precisión de la obtención de

informes.Puede ser utilizado como una fuente de

financiación y obtención de recursos

circulantes

Inconvenientes

Coste elevado. Concretamente el tipo de

interés aplicado es mayor que el descuento comercial

convencional. – El factor puede no aceptar algunos de los

documentos de su cliente.- Quedan excluidas las operaciones

relativas a productos perecederos y las de a largo plazo

(más de 180 días).- El cliente queda sujeto al

criterio de la sociedad factor para evaluar el riesgo de los

distintos compradores.

Una cantidad sustancial de créditos se encuentra

garantizada por los inventarios de los negocios por lo que si una

empresa presenta un riesgo de crédito relativamente bueno

con la existencia del inventario puede ser una base suficiente

para recibir un préstamo no garantizado.

Sin embargo cuando una empresa representa un riesgo

relativamente malo, la institución de préstamo

puede insistir en la obtención de una garantía bajo

la forma de un gravamen contra el inventario.

Gravamen abierto.

Proporciona ala institución de préstamo un

gravamen contra los inventarios del prestatario, sin embargo el

prestatario tendrá la libertad de vender los inventarios,

y de tal forma el valor de la garantía colateral

podrá verse reducido por debajo del nivel que

existía cuando se concedió el

préstamo.

Recibos de fideicomiso.

Es un instrumento que reconoce que los bienes se

mantiene en fideicomiso para el prestamista en cual firma y

entrega un recibo de fideicomiso por los bienes. Estos pueden ser

almacenados en un almacén público o mantenerse en

las instalaciones del prestatario.

Recibos de almacenamiento.

Representa otra forma de usar el inventario como

garantía colateral. Consiste en un convenio en virtud del

cual el prestamista emplea una tercera parte para que ejerza el

control sobre el inventario del prestatario y para que

actué como agente del prestamista.

Garantía de acciones y bonos.

Las acciones y ciertos tipos de bonos que se emiten al

portador se pueden ceder como garantía para un

préstamo además es natural que el prestamista

está interesado en aceptar como garantía las

acciones y bonos que tengan un mercado fácil y un precio

estable en el mercado.

Pueden emitirse acciones con prima y bajo la par y otros

tipos de bonos: bonos de deuda, subordinados, hipotecarios y bajo

descuento entre otros.

Préstamos con codeudor.

Los préstamos con fiadores originan cuando un

tercero firma como fiador para garantizar el préstamo

donde si el prestatario no cumple el fiador es responsable por el

préstamo y debe garantizar una adecuada solidez

financiera.

Seguros de vida.

Es la cobertura que estipula el pago de una suma

asegurada al momento de fallecer el asegurado ya sea por causa

natural o accidental, durante la vigencia de la misma.

Tipos de seguros de vida:

temporal fijo.

Vida entera.

Colectivos de vida.

Vida primahorro.

Accidente e invalidez.

Beneficio de muerte adelantada.

Renta.

Decisiones de

Financiamiento a Largo Plazo

Préstamo a Largo Plazo:

Un préstamo a largo plazo es

usualmente un acuerdo formal para proveer fondos por más

de un año y la mayoría son para alguna mejora que

beneficiará a la compañía y aumentará

las ganancias. Un ejemplo es la compra de un nuevo edificio que

aumentará la capacidad o de una maquinaria que hará

el proceso de manufactura más eficiente y menos costosa.

Los préstamos a largo plazo usualmente son pagados de las

ganancias.Hipoteca:Es un traslado condicionado de

propiedad que es otorgado por el prestatario (deudor) al

prestamista (acreedor) a fin de garantiza el pago del

préstamo.Importancia:Es importante señalar que una

hipoteca no es una obligación a pagar ya que el deudor es

el que otorga la hipoteca y el acreedor es el que la recibe, en

caso de que el prestamista no cancele dicha hipoteca, la misma le

será arrebatada y pasará a manos del

prestatario.Vale destacar que la finalidad de las hipotecas por

parte del prestamista es obtener algún activo fijo,

mientras que para el prestatario es el tener seguridad de pago

por medio de dicha hipoteca así como el obtener ganancia

de la misma por medio de los interese generados.Ventajas:Para el

prestatario le es rentable debido a la posibilidad de obtener

ganancia por medio de los intereses generados de dicha

operación.· Da seguridad al prestatario de no

obtener perdida al otorgar el préstamo.· El

prestamista tiene la posibilidad de adquirir un bien.Desventajas:

· Al prestamista le genera una obligación ante

terceros.

Existe riesgo de surgir cierta

intervención legal debido a falta de pago.

Formas de Utilización:La hipoteca

confiere al acreedor una participación en el bien. El

acreedor tendrá acudir al tribunal y lograr que la

mercancía se venda por orden de éste para Es decir,

que el bien no pasa a ser del prestamista hasta que no haya sido

cancelado el préstamo. Este tipo de financiamiento por lo

general es realizado por medio de los bancos.

Acciones:Las acciones representan la

participación patrimonial o de capital de un accionista

dentro de la organización a la que

pertenece.Importancia:Son de mucha importancia ya que miden el

nivel de participación y lo que le corresponde a un

accionista por parte de la organización a la que

representa, bien sea por concepto de dividendos, derechos de los

accionista, derechos preferenciales, etc.Ventajas:· Las

acciones preferentes dan el énfasis deseado al

ingreso.· Las acciones preferentes son particularmente

útiles para las negociaciones de fusión y

adquisición de empresas.Desventajas: · El empleo de

las acciones diluye el control de los actuales

accionistas.· El costo de emisión de acciones es

alto.Formas de Utilización:Las acciones se clasifican en

Acciones Preferentes que son aquellas que forman parte del

capital contable de la empresa y su posesión da derecho a

las utilidades después de impuesto de la empresa, hasta

cierta cantidad, y a los activos de la misma,. También

hasta cierta cantidad, en caso de liquidación; Y por otro

lado se encuentran las Acciones Comunes que representan la

participación residual que confiere al tenedor un derecho

sobre las utilidades y los activos de la empresa, después

de haberse satisfecho las reclamaciones prioritarias por parte de

los accionistas preferentes.

Por esta razón se entiende que la

prioridad de las acciones preferentes supera a las de las

acciones comunes. Sin embargo ambos tipos de acciones se asemejan

en que el dividendo se puede omitir, en que las dos forman parte

del capital contable de la empresa y ambas tienen fecha de

vencimiento.

¿Qué elementos se deben

considerar respecto al empleo de las Acciones Preferentes o en su

defecto Comunes?Se debe tomar aquella que sea la más

apropiada como fuente de recurso a largo plazo para el

inversionista.¿Cómo vender las Acciones?Las

emisiones mas recientes se venden a través de un

suscriptor, el método utilizado para vender las nuevas

emisiones de acciones es el derecho de suscripción el cual

se hace por medio de un corredor de inversiones.Después de

haber vendido las acciones, la empresa tendrá que cuidar

su valor y considerar operaciones tales como el aumento del

número de acciones, la disminución del

número de acciones, el listado y la

recompra.Bonos:Es un instrumento escrito en la forma de

una promesa incondicional, certificada, en la cual el prestatario

promete pagar una suma especificada en una futura fecha

determinada, en unión a los intereses a una tasa

determinada y en fechas determinadas.Importancia:Cuando una

sociedad anónima tiene necesidad de fondos adicionales a

largo plazo se ve en el caso de tener que decidir entre la

emisión de acciones adicionales del capital o de obtener

préstamo expidiendo evidencia del adeudo en la forma de

bonos. La emisión de bonos puede ser ventajosa si los

actuales accionistas prefieren no compartir su propiedad y las

utilidades de la empresa con nuevos accionistas. El derecho de

emitir bonos se deriva de la facultad para tomar dinero prestado

que la ley otorga a las sociedades anónimas.El tenedor de

un bono es un acreedor; un accionista es un propietario. Debido a

que la mayor parte de los bonos tienen que estar respaldados por

activos fijos tangibles de la empresa emisora, el propietario de

un bono posiblemente goce de mayor protección a su

inversión, el tipo de interés que se paga sobre los

bonos es, por lo general, inferior a la tasa de dividendos que

reciben las acciones de una empresa.Ventajas:· Los bonos

son fáciles de vender ya que sus costos son

menores.· El empleo de los bonos no diluye el control de

los actuales accionistas.· Mejoran la liquidez y la

situación de capital de trabajo de la

empresa.Desventajas:· La empresa debe ser cuidadosa al

momento de invertir dentro de este mercado.Formas de

Utilización:Cada emisión de bonos está

asegurada por una hipoteca conocida como "Escritura de

Fideicomiso".El tenedor del bono recibe una reclamación o

gravamen en contra de la propiedad que ha sido ofrecida como

seguridad para el préstamo. Si el préstamo no es

cubierto por el prestatario, la organización que el

fideicomiso puede iniciar acción legal a fin de que se

saque a remate la propiedad hipotecada y el valor obtenido de la

venta sea aplicada al pago del a deudo.Al momento de hacerse los

arreglos para la expedición e bonos, la empresa

prestataria no conoce los nombres de los futuros propietarios de

los bonos debido a que éstos serán emitidos por

medio de un banco y pueden ser transferidos, más adelante,

de mano en mano. En consecuencia la escritura de fideicomiso de

estos bonos no puede mencionar a los acreedores, como se hace

cuando se trata de una hipoteca directa entre dos personas. La

empresa prestataria escoge como representantes de los futuros

propietarios de bonos a un banco o una organización

financiera para hacerse cargo del fideicomiso.La escritura de

fideicomiso transfiere condicionalmente el titulo sobre la

propiedad hipotecada al fideicomisario.Por otra parte, los

egresos por intereses sobre un bono son cargos fijos el

prestatario que deben ser cubiertos a su vencimiento si es que se

desea evitar una posible cancelación anticipada del

préstamo. Los intereses sobre los bonos tienen que pagarse

a las fechas especificadas en los contratos; los dividendos sobre

acciones se declaran a discreción del consejo directivo de

la empresa. Por lo tanto, cuando una empresa expide bonos debe

estar bien segura de que el uso del dinero tomado en

préstamo resultará en una en una utilidad neta que

sea superior al costo de los intereses del propio

préstamo.

Arrendamiento Financiero:

Es un contrato que se negocia entre el

propietario de los bienes(acreedor) y la empresa (arrendatario) a

la cual se le permite el uso de esos bienes durante un

período determinado y mediante el pago de una renta

específica, sus estipulaciones pueden variar según

la situación y las necesidades de cada una de las

partes.

Importancia:

La importancia del arrendamiento es la

flexibilidad que presta para la empresa ya que no se limitan sus

posibilidades de adoptar un cambio de planes inmediato o de

emprender una acción no prevista con el fin de aprovechar

una buena oportunidad o de ajustarse a los cambios que ocurran e

el medio de la operación.El arrendamiento se presta al

financiamiento por partes, lo que permite a la empresa recurrir a

este medio para adquirir pequeños activos.Por otra parte,

los pagos de arrendamiento son deducibles del impuesto como gasto

de operación, por lo tanto la empresa tiene mayor

deducción fiscal cuando toma el arrendamiento. Para la

empresa marginal el arrendamiento es la única forma de

financiar la adquisición de activo. El riesgo se reduce

porque la propiedad queda con el arrendado, y éste puede

estar dispuesto a operar cuando otros acreedores rehúsan a

financiar la empresa. Esto facilita considerablemente la

reorganización de la empresa.

Ventajas:

· Es en financiamiento bastante

flexible para las empresas debido a las oportunidades que

ofrece.· Evita riesgo de una rápida obsolescencia

para la empresa ya que el activo no pertenece a ella.· Los

arrendamientos dan oportunidades a las empresas pequeñas

en caso de quiebra.

Desventajas:

· Algunas empresas usan el

arrendamiento para como medio para eludir las restricciones

presupuestarias cuando el capital se encuentra racionado.·

Un contrato de arrendamiento obliga una tasa costo por concepto

de intereses.· La principal desventaja del arrendamiento

es que resulta más costoso que la compra de

activo.

Forma de Utilización:

Consiste en dar un préstamo a plazo

con pagos periódicos obligatorios que se efectúan

en el transcurso de un plazo determinado, generalmente igual o

menor que la vida estimada del activo arrendado. El

arrendatario(la empresa) pierde el derecho sobre el valor de

rescate del activo (que conservará en cambio cuando lo

haya comprado).La mayoría de los arrendamiento son

incancelables, lo cual significa que la empresa está

obligada a continuar con los pagos que se acuerden aún

cuando abandone el activo por no necesitarlo mas. En todo caso,

un arrendamiento no cancelable es tan obligatorio para la empresa

como los pagos de los intereses que se compromete.Una

característica distintiva del arrendamiento financiero es

que la empresa (arrendatario) conviene en conservar el activo

aunque la propiedad del mismo corresponda al arrendador.Mientras

dure el arrendamiento, el importe total de los pagos

excederá al precio original de compra, porque la renta no

sólo debe restituir el desembolso original del arrendador,

sino también producir intereses por los recursos que se

comprometen durante la vida del activo.Los préstamos a

largo plazo constituyen la forma más común de

financiación por parte de las empresas. Bajo la

denominación de deudas a largo plazo y atendiendo a

quién es el prestamista, el PGC desarrolla los subgrupos

16, Deudas a largo plazo con empresas del grupo y asociadas y 17,

Deudas a largo plazo por préstamos recibidos y otros

conceptos.

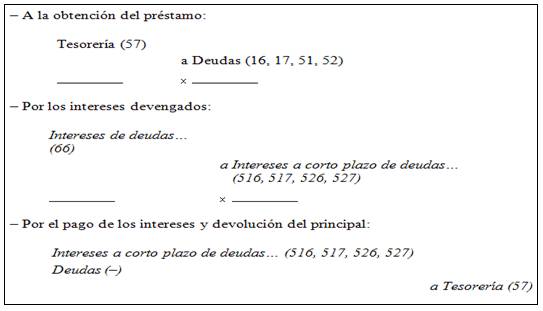

Registro contable:

En cualquiera de los casos anteriores, se

ha de tener en cuenta que los intereses que devengan estas deudas

son explícitos y que, por lo tanto, no forman parte del

valor de reembolso. La norma de valoración 11.ª del

PGC señala:

"Las deudas figurarán por el valor

de reembolso". Por ello, los registros serán:

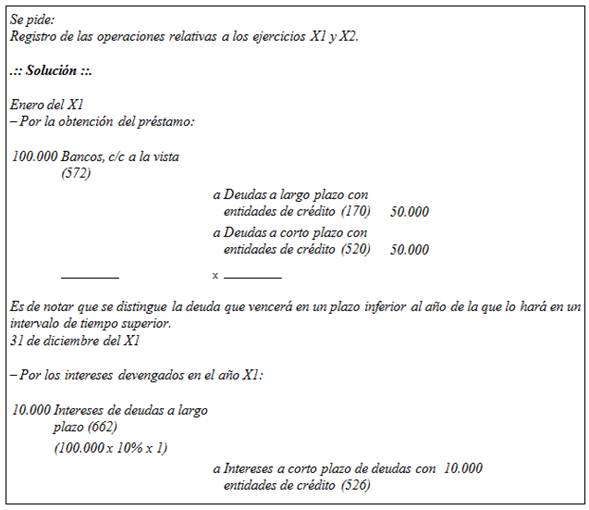

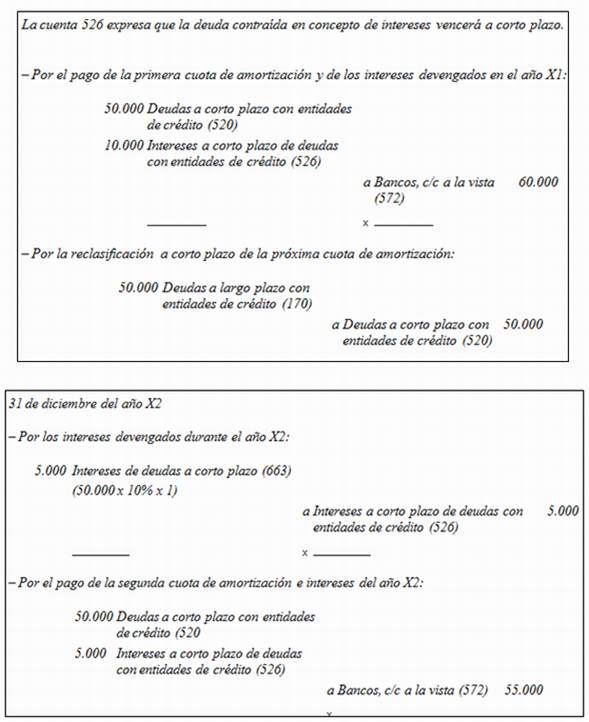

Ejemplo 1 El día 1 de enero del

año X1, la Sociedad Anónima "RETA, S.A." ha

obtenido un préstamo del Banco de Santander, por importe

de 100.000 u.m. El tipo de interés de esta

operación es del 10% anual. La amortización es

constante, produciéndose el vencimiento de las cuotas el

31 de diciembre de los años X1 y X2.

Se pide:

Registro de las operaciones relativas a los

ejercicios X1 y X2.

Las empresas necesitan mantener un

mínimo de efectivo para financiar sus actividades

operacionales diarias, la situación financiera de largo

plazo puede depender de los recursos que se consigan en el corto

plazo es por ello que los administradores financieros deben tomar

las medidas necesarias para obtener estos recursos, así

ellos deben conocer cuales son las entidades que en algún

momento los pueden ayudar a salir de un posible inconveniente de

liquidez.

Los recursos de la empresa son base

fundamental para su funcionamiento, la obtención de

efectivo en el corto plazo puede de alguna manera garantizar la

vigencia de la empresa en el mercado, es por ello que surgen

preguntas como ¿En donde se puede conseguir efectivo

rápidamente?, ¿A cuanto asciende el costo del

crédito?, ¿Cuales son las entidades de

crédito financiero? ¿Que se debe hacer para obtener

una mayor beneficio? y muchas otras que con el contenido de este

escrito se pretenden aclarar con la presentación general

de las principales alternativas de financiación existentes

en el mercado financiero.

Se pretende analizar y proveer la

información necesaria para tener una visión amplia

de las fuentes de financiación en América latina y

una detallada recopilación de los principales

intermediarios financieros y las formas de colocación del

efectivo en el cual se fundamenta la línea de

crédito que enmarcan las operaciones de

financiamiento.

Bancos:

Los establecimientos bancarios, conforman

el sostén del sistema financiero latinoamericano, su

función principal es recibir fondos de terceros en

depósito y colocarlos en el mercado mediante operaciones

de crédito. Un banco comercial toma el dinero entregado

por los ahorradores más el capital que es de su

pertenencia y los ofrece en préstamo a cambio de un

interés por el tiempo que el dinero esta en sus manos y

con garantía de pago respaldado.

La base de operación de los bancos

para el otorgamiento de crédito se basa en el "mutuo

comercial" bajo las exigencias de la entidad de vigilancia,

(superintendencias) en lo que respecta al plazo y los intereses,

dado que la operación bancaria es de carácter

público.

Las principales operaciones de

crédito de los bancos son:

Sobregiros: Es un tipo de financiamiento de

muy corto plazo, esta dirigido principalmente a cubrir

necesidades de caja. Normalmente no requiere forma escrita y su

otorgamiento es prudencial dado que, por la velocidad en su

trámite, es normalmente el gerente el que en forma

individual concede la autorización para su

realización. El costo es pactado también de manera

discrecional, sin superar los límites máximos

autorizados por la ley. Eventualmente y para los clientes

corporativos, o como un nuevo producto para clientes especiales;

en el caso de banca personal, han aparecido los llamados "cupos

de sobregiro" que pueden ser utilizados de manera

automática por los usuarios, no obstante que estas

operaciones requieren en algunos casos forma escrita adicional al

contrato de cuenta corriente tradicional.

Créditos ordinarios: Estos es el

sistema por el cual los bancos ponen en circulación el

dinero, son todos aquellos préstamos que la entidad

bancaria brinda entre noventa días y un año. El

costo de dichos créditos es reglamentado por los

límites establecidos por las entidades de control

financiero, si estos topes fueran rebasados se estaría

incurriendo en el delito de "usura". Todos los créditos

ordinarios se formalizan a través de un titulo, que por lo

general es un pagaré, que obliga al prestatario a otorgar

las garantías correspondientes.

Descuentos: Otra operación a

través de la cual los bancos otorgan créditos es el

descuento de títulos valores como pagarés, giros,

letras de cambio y otros título de deuda. Mediante este

tipo de operación se obtiene con anticipación el

total del valor del título con cargo a un tercero,

mediante el endoso del título a favor del respaldado por

la entrega y el endoso de éste a la entidad bancaria. El

costo depende de la tasa de descuento que se le aplica al valor

nominal del título y de las comisiones que puedan haber

sido pactadas. Sí las operaciones de descuento respaldadas

en títulos valores no son pagadas en la fecha de

vencimiento, el endosante se hace solidario frente al banco, que

podrá hacer exigible el valor del

título.

Cartas de crédito: El otorgamiento

de créditos por la vía de la apertura de cartas de

crédito es la operación activa posiblemente

más conocida en el marco de las relaciones comerciales

internacionales que se crean en una compraventa, casi siempre

estos créditos son pactados a un término fijo, los

intereses son pactados a una tasa variable sobre las tasas

representativas del mercado internacional, también se

cobran las comisiones de apertura y un seguro por no

utilización.

¿Cuándo

se adoptan las decisiones de financiamiento?

¿Cuándo se debe buscar

financiamiento?

Cuando hay oportunidad de negocio.

Cuando se busca mejorar la empresa.

Para fondear ventas futuras, cuando se tiene la

certeza de que sí se va a vender.Esto se hace generalmente cuando el negocio es

cíclico.Para oportunidades de modernización,

optimización, crecimiento.

¿Cuándo NO se debe buscar

financiamiento?

Cuando se tiene planeado pedir un crédito

para pagar adeudos previos.Cuando los inventarios son grandes y no puede

liquidarlos.Para hacer inversiones no relacionadas con el

negocio.

Antes de iniciar la búsqueda de financiamiento

debemos contestarnos las siguientes preguntas:

1- ¿Cuál es el negocio?

2-¿Cuánto dinero se necesita hasta que

tengo el primer ingreso?

3-¿Cuánto tiempo necesito para recuperar

la inversión?

Para saber si mi decisión puede ser la correcta

debemos considerar algunos puntos relacionados con:

Conocimiento del negocio

Importancia relativa de la actividad en el

emprendedorProblemas financieros

Formalidad y éxito del

emprendimiento

Hay dos tipos de financiamiento:

• Financiamiento por Inversión de

Capital

• Financiamiento mediante endeudamiento

Financiamiento por Inversión de

Capital

La fuente más común del capital de

inversión proviene de inversionistas de capital de riesgo.

Estos son personas o instituciones que toman riesgo de manera

profesional, y pueden ser grupos de individuos adinerados,

fuentes asistidas por el gobierno, o instituciones financieras de

envergadura, que buscan empresas en sus etapas iníciales

para invertir su dinero.

Las principales desventajas del

financiamiento mediante la inversión de capital de riesgo

es la pérdida parcial de la capacidad para tomar

decisiones y de ganancias potenciales.

Financiamiento mediante endeudamiento

Hay muchas fuentes de financiamiento que generan deudas:

bancos, ahorros y préstamos, compañías

comerciales de financiamiento.

Tradicionalmente, los bancos han sido la fuente

de financiamiento más grande, dispuestos a prestar su

dinero mediante diferentes sistemas, que a continuación se

mencionan.

Existen distintos productos y mercados disponibles para

que una empresa pueda obtener financiamiento tales

como:

Capital de Riesgo

Capital Semilla

Créditos Comerciales

Factoring

Leasing

Sistemas de garantías.

Decisión de

financiamiento Nacional

Financiamiento de corto plazo

Explica el BCV que, de acuerdo con los artículos

48, numeral 8, y 56 de la Ley del Banco Central de Venezuela,

para que el Instituto inyecte recursos al sistema financiero,

mediante la realización de operaciones vinculadas con el

sector agrícola, es condición indispensable que le

sean presentadas letras de cambio o pagarés que deriven de

financiamiento otorgado previamente para dichas

actividades.

Por consiguiente, la carta considera que está

plenamente vigente el uso de las facilidades crediticias del

Banco Central de Venezuela por parte de la banca, utilizando como

garantía títulos de crédito del sector

agrícola. Añade que la canalización del

financiamiento, a través de programas similares al

Programa Especial de Reabastecimiento Agrícola (PERA)

realizado en 2003, sigue abierta.

"Por otra parte, el Banco Central de Venezuela puede

considerar, como medida que podría acompañar el

financiamiento de corto plazo, el establecimiento de un programa

de liberación temporal de encaje -similar al que

operó exitosamente en 1999-, mediante el cual a las

instituciones financieras se les pudiera reducir el encaje

requerido previa demostración ante el Ministerio de

Agricultura y Tierras que se han realizado efectivamente

colocaciones en el sector agrícola y este órgano le

informe al Banco Central de Venezuela. Una reducción del

2% del encaje legal equivale a un monto aproximado de 520

millardos de bolívares".

En la carta se destaca, entre otras opciones de

financiamiento al agro en el corto plazo, se encuentra el uso de

los excedentes de liquidez. En este sentido advierte que "En la

actualidad, como una consecuencia del establecimiento de las

restricciones al mercado cambiario y del descenso en la actividad

económica, la economía venezolana presenta un

elevado nivel de liquidez excedente que es inconveniente. Estos

recursos han tenido que ser absorbidos por este Instituto para

evitar efectos nocivos sobre la inflación, a la espera de

que se reactiven los mecanismos normales de absorción de

esa liquidez, uno de los cuales es precisamente el otorgamiento

de créditos por la banca al sector productivo. Al 19 de

enero de 2004, esta absorción por parte del Banco Central

de Venezuela alcanza la cantidad de 9.003 millardos de

bolívares".

Igualmente, el BCV sugiere otras opciones las cuales

ameritan acciones por parte del Ejecutivo Nacional y presentan

ventajas y costos distintos que deben ser evaluados de manera

coordinada, debido a que se trata de una política de

Estado. "Estas opciones no son excluyentes, de manera que

efectuada su evaluación, pudiera resultar más

apropiado adoptar una combinación de estos mecanismos que

seleccionar uno solo de ellos". Las propuestas incluyen el uso de

instrumentos de captación de fondos por parte del Tesoro

Nacional y otras entidades financieras públicas para

canalizar recursos de la banca y directamente del público;

el mejoramiento en el manejo de la tesorería del sector

oficial, toda vez que el Gobierno Nacional y otras entidades

públicas mantienen, en forma permanente, fondos

depositados bajo diversas modalidades en niveles muy elevados,

que alcanzan al 31 de diciembre de 2003 la cantidad de 13.472

millardos de bolívares; y el uso más activo de las

operaciones de la Bolsa de Productos e Insumos Agropecuarios de

Venezuela, S.A.C.A. (Bolpriaven).

También se hace mención a la

disponibilidad de Bs.4.759 millardos que están depositados

en el instituto emisor provenientes de la Tesorería

Nacional, Petróleos de Venezuela, S.A. (Pdvsa) y el Banco

de Desarrollo Económico y Social de Venezuela

(Bandes).

Financiamiento de Mediano y Largo

Plazo

En materia del financiamiento de mediano y largo plazo

al sector agrícola, el BCV considera necesario

instrumentar mecanismos novedosos que aseguren no sólo la

disponibilidad permanente de recursos para el agro nacional, sino

que su uso genere un incremento sostenido en la producción

de este importante sector de la economía. Varios de estos

mecanismos permitirían satisfacer las necesidades de

financiamiento crediticio de los productores rurales que no

pueden ser atendidos por la banca, especialmente los

pequeños y medianos, así como financiar la

creación de la infraestructura que requiere el

sector.

Entre las opciones de mediano y largo plazo el instituto

emisor considera apropiado el establecimiento de un Fondo

Especial de Desarrollo Agrícola, con recursos provenientes

de aportes de entidades públicas, de entes multilaterales

y de la emisión de pasivos propios por parte del Fondo, y

la emisión por parte de la República o del Banco de

Desarrollo Económico y Social de Venezuela (Bandes) de

bonos en bolívares, los cuales serían calificados

como parte de la cartera agrícola obligatoria, con un

plazo acorde con los requerimientos de los programas a financiar

y rendimiento cercano a la tasa agrícola.

Agrega el BCV que para el logro de los objetivos que el

Ejecutivo Nacional procura con el Programa Agrícola

Especial 2004 presentado, en especial la efectiva

incorporación de los pequeños productores, es

indispensable la creación de una nueva institucionalidad

en el sector agrícola, en la que participe toda la

sociedad. "Factores como la selección adecuada de los

rubros en cada zona, fundación de tierras, asistencia

técnica, infraestructura mínima requerida,

así como los aspectos relacionados con el almacenamiento,

la distribución y la comercialización de los

productos, son elementos que deberán ser objeto de una

evaluación más exhaustiva".

Al finalizar, el Presidente del BCV afirma que "el

Directorio del Banco Central de Venezuela tiene la completa y

absoluta convicción de que la apropiada aplicación

de las medidas aquí expuestas, conduciría al logro

de los objetivos de desarrollo económico, social y humano

perseguidos por el Ejecutivo Nacional y compartidos por este

Instituto".

Preguntas y

respuestas

¿Cuál es la técnica

que se utiliza en presupuesto efectivo?

Es él pronóstico de ventas, este

pronóstico es la predicción de las ventas de la

empresa correspondiente a un periodo específico, que

proporciona el departamento de mercadotecnia al gerente

financiero.

¿De qué forma se puede obtener El

financiamiento con deuda a largo plazo?

Se puede obtener de dos formas, la primera consiste en

obtener prestado directamente, y se pueden conseguir en diversas

instituciones financieras de importancia y a los cuales se deber

presentar ciertos requisitos; es lo que conoceremos como

Prestamos a Plazo. La segunda opción es mediante la venta

de pasivos negociables en forma de bonos, lo cual le permite

vender pequeña parte de financiamiento del total del

adeudo a varias personas.

¿Cuál costo es mayor El costo del

financiamiento a largo plazo o el de financiamiento a corto plazo

y porque?

El costo del financiamiento a largo plazo es mayor que

el de financiamiento a corto plazo, esto es motivado por el grado

de incertidumbre relacionado con el futuro.

¿Cuáles son Los factores principales

que afecta el costo de la deuda a largo plazo?

Vencimiento del préstamo.

Tamaño del préstamo

Riesgo financiero del prestatario

Costo Básico del dinero

¿Los Pasivos Acumulados son una fuente de

financiamiento s corto plazo o a largo plazo?

Es una fuente de financiamiento espontánea a

corto plazo para una empresa son los pasivos acumulados, estos

son obligaciones que se crean por servicios recibidos que aun no

han sido pagados, los renglones mas importantes que acumula una

empresa son impuestos y salarios, como los impuestos son pagos al

gobierno la empresa no puede manipular su acumulación, sin

embargo puede manipular de cierta forma la acumulación de

los salarios.

Autor:

Centeno Hender

Doffourt Gineska

Silva Antonio

PROFESOR:

Ing. Andrés E. Blanco

Enviado por:

Iván José Turmero

Astros

UNIVERSIDAD NACIONAL EXPERIMENTAL

POLITÉCNICA

"ANTONIO JOSÉ DE SUCRE"

VICE-RECTORADO PUERTO ORDAZ

DEPARTAMENTO DE INGENIERÍA

INDUSTRIAL

CÁTEDRA: INGENIERÍA

FINANCIERA

SECCIÓN: T1

CIUDAD GUAYANA, JUNIO DE 2010

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |