PRESUPUESTO SubLa palabra Presupuesto, se deriva del verbo

presuponer, que significa “dar previamente por sentado una

cosa. Se acepta también que presuponer es formar

anticipadamente el cómputo de los gastos o ingresos, de

unos y otros, de un negocio cualquiera.

PRESUPUESTO EMPRESARIAL SubSon programas en los que se les

asignan cifras a las actividades, refiriéndose al flujo de

dinero dentro de la organización, implica una

estimación del capital, de los costos y de los ingresos.

Los presupuestos son un elemento indispensable al planear, su fin

es el determinar la mejor forma de utilización y

asignación de los recursos a la vez que controla las

actividades de la organización en términos

financieros.

Los Presupuestos Empresariales Objetivos de los Presupuestos

Comprenden las etapas del Proceso Administrativo De

Previsión De Planeación De Organización De

Coordinación De Dirección De Control

Los Presupuestos Empresariales Objetivos Generales de los

Presupuestos Planear los resultados de la organización en

dinero y volúmenes. Considerar el futuro Coordinar y

relacionar las actividades de la organización. Lograr los

resultados de las operaciones periódicas. Asegurar la

liquidez financiera de la empresa.

REQUISITOS PARA UN BUEN PRESUPUESTO SubPara que un presupuesto

cumpla en forma adecuada con las funciones que de él se

esperan, es indispensable basarlo en determinadas condiciones que

obligatoriamente deben observarse en su estructuración,

como son:

CONOCIMIENTO DE LA EMPRESA Los presupuestos van siempre ligados

al tipo de empresa, a sus objetivos, a su organización, y

a sus necesidades; su contenido y forma varían de una

entidad a otra, por lo cual es indispensable el conocimiento

amplio de las empresas, objetivos y necesidades en que se hayan

de aplicar. La preparación del presupuesto se basa en el

principio de que todas las transacciones de la Entidad

están íntimamente relacionadas entre sí, de

suerte que si una determinada parte del plan pudiera ser tomada

como punto de partida, el resto del mismo podría ser

establecido con un grado razonable de seguridad y certeza,

permitiendo a la gerencia tomar decisiones adecuadas.

EXPOSICIÓN DEL PLAN O POLÍTICA SubEl conocimiento

del criterio de los directivos de la compañía, en

cuanto al objetivo que se busca con la implantación del

presupuesto, deberá exponer en forma clara y concreta por

medio de manuales o instructivos, cuyo propósito

será, además de lo anterior, uniformar el trabajo y

coordinar las funciones de las personas encargadas de la

preparación y ejecución del presupuesto, definiendo

las responsabilidades y los límites de autoridad en cada

uno de ellos, así como evitar opiniones particulares o

diversas.

COORDINACIÓN PARA LA EJECUCIÓN DEL PLAN O

POLÍTICA La sincronización de las diferentes

actividades se hará elaborando un calendario, en que se

precisen las fechas en que cada departamento deberá tener

disponible la información necesaria, para que las

demás secciones puedan desarrollar sus estimaciones. La

responsabilidad de la preparación de El Presupuesto recae

sobre él mismo, pero los funcionarios de los diversos

departamentos tendrán la obligación de

proporcionarle los informes y estudios necesarios para su

elaboración.

FIJACIÓN DEL PERIODO PRESUPUESTAL La determinación

de este periodo opera en función de diversos factores,

tales como: estabilidad o inestabilidad de las operaciones de la

empresa, el período del proceso productivo, las tendencias

del mercado, ventas de temporada, etc. Por ejemplo, a una empresa

estable en sus operaciones, le será más

fácil hacer sus presupuestos por períodos

más largos que otra que no lo sea. Otros factores que

influyen en la fijación del período presupuestal,

son las características propias del renglón; por

ejemplo las "Inversiones a más de un año" y los

financiamientos, pueden estimarse para lapsos mayores que las

partidas de operación.

DIRECCIÓN Y VIGILANCIA Una vez aprobado el plan, cada uno

de los departamentos recibirá la delegación de

elaborar los presupuestos que les correspondan, con las

instrucciones o recomendaciones que ayudarán a los jefes a

poner en práctica dichos planes. El siguiente paso

será hacer un estudio minucioso de las diferencias que

surjan de la comparación de los datos reales con los

predeterminados, revisar periódicamente las estimaciones

y, de ser necesario, modificarlas en función con la

entidad a la que pertenecen, etc.

APOYO DIRECTIVO La voluntad en la implantación de El

Presupuesto por parte de los directivos y su respaldo, es

indispensable para su buena realización y desarrollo, lo

cual da al Presupuesto un uso no solamente informativo, sino que

lo convierte en un plan de acción operativa, y de

patrón de medida con lo ejecutado. Resumiendo, se puede

decir que El Presupuesto debe tener, cuando menos, los siguientes

puntos primordiales

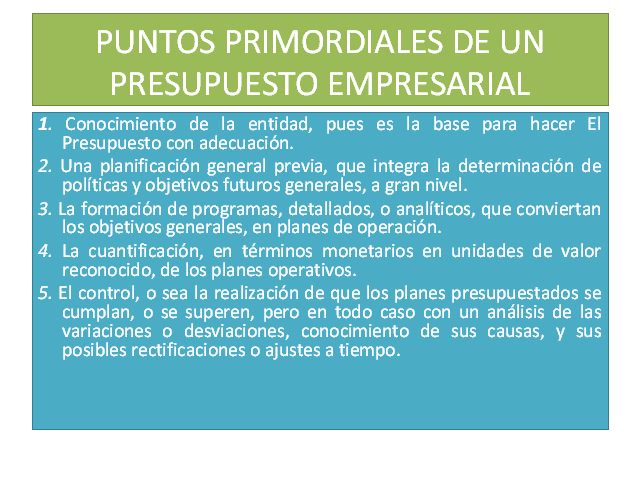

PUNTOS PRIMORDIALES DE UN PRESUPUESTO EMPRESARIAL 1. Conocimiento

de la entidad, pues es la base para hacer El Presupuesto con

adecuación. 2. Una planificación general previa,

que integra la determinación de políticas y

objetivos futuros generales, a gran nivel. 3. La formación

de programas, detallados, o analíticos, que conviertan los

objetivos generales, en planes de operación. 4. La

cuantificación, en términos monetarios en unidades

de valor reconocido, de los planes operativos. 5. El control, o

sea la realización de que los planes presupuestados se

cumplan, o se superen, pero en todo caso con un análisis

de las variaciones o desviaciones, conocimiento de sus causas, y

sus posibles rectificaciones o ajustes a tiempo.

PRESUPUESTO DE OPERACIÓN SubSon estimados que en forma

directa en proceso tiene que ver con la parte Neurológica

de la Empresa, desde la producción misma hasta los gastos

que conlleve ofertar el producto o servicio, son componentes de

este rubro: Presupuesto de Venta (estimados producido y en

proceso) 2. Presupuesto de producción (incluye gastos

directos e indirectos) 3. Presupuesto de requerimiento de

materiales (Materia prima, insumos, auto partes etc.) 4.

Presupuesto mano de obra (fuerza bruta, calificada y

especializada)

PRESUPUESTO FINANCIERO SubPresupuesto Financiero Consiste en

fijar los estimados de inversión de venta, ingresos varios

para elaborar al final un flujo de caja que mida el estado

económico y real de la empresa, comprende:

Presupuesto de ingresos (el total bruto sin descontar gastos)

Presupuesto de egresos (para determinar el liquido o neto) Flujo

neto (diferencia entre ingreso y egreso) Caja final. Caja

inicial. Caja mínima.

SISTEMA PRESUPUESTARIO El proceso presupuestario no implica solo

el cálculo de cifras. Podríamos decir que es un

sistema integral donde se presta particular atención a la

fijación de unos objetivos con base en los cuales se

planifican y controlan las diferentes actividades que puede

realizar una administración.

PREPARACION E INSTALACION DE UN SISTEMA PRESUPUESTARIO El

empresario que debe utilizar el presupuesto como herramienta de

planificación y control debe considerar cinco etapas en su

preparación. Las etapas son: Preiniciación

(diagnóstico interno y externo, objetivos, estrategias y

políticas) Elaboración del presupuesto

Ejecución Control Evaluación

PRESUPUESTO DE VENTAS El punto clave para La exactitud de La

mayor parte de los presupuestos de efectivo, es la

proyección de las ventas. Este pronóstico se puede

basar en un análisis interno, uno externo o ambos. Con el

interno se les pide a los vendedores que proyecten las ventas

para el próximo periodo. Con el enfoque externo los

analistas económicos hacen pronósticos de la

economía y de las ventas de la industria para varios

años en el futuro

PRESUPUESTO DE GASTOS RELACIONADOS CON LAS VENTAS Incluye todos

los gastos del departamento de ventas tanto del principal como de

otras subdivisiones que existan y estén adscritas a la

empresa principal. Para elaborar dicho presupuesto es

condición importante tener presente al personal de ventas,

sus sueldos y comisiones, ya que realmente son ellos quienes

visitan a los clientes y hacen que estos formulen pedidos.

PRESUPUESTO DE GASTOS RELACIONADOS CON LAS VENTAS El volumen de

ventas de cada cual depende de factores básicos que

inciden en la demanda de los productos. Ellos son: Densidad de

población. Capacidad del cliente: Si se visita a un

cliente de escasos recursos el vendedor tendrá que gastar

mucho tiempo para asegurar un pedido minino. Popularidad del

producto: Unos productos son más fáciles de vender

que otros.

PRESUPUESTO DE PRODUCCIÓN Son estimados que se hallan

estrechamente relacionados con el presupuesto de venta y los

niveles de inventario deseado. Objetivos: Aprovechar integral y

armónicamente la capacidad de la planta al nivel

óptimo de la misma. Producir artículos de la mejor

calidad al costo más bajo posible, o sea, lograr la

operación más económica factible. Facilitar

la determinación de límites máximo y

mínimo en el área de inventarios.

PRESUPUESTOS DE INVENTARIOS Una vez predeterminadas las ventas

cuyo presupuesto es un elemento indispensable en la

formalización del programa de casi todas las funciones de

la empresa es necesario presupuestar la cantidad de

artículos para cubrir la demanda del presupuesto de

ventas.

PRESUPUESTO DE COMPRAS DE MATERIALES (PRM) Son estimados de

compras preparado bajo condiciones normales de producción,

mientras no se produzca una carencia de materiales esto permite

que la cantidad se pueda fijar sobre un estándar

determinado para cada tipo de producto así como la

cantidad presupuestada por cada línea, debe responder a

los requerimiento de producción, el departamento de

compras debe preparar el programa que concuerde con el

presupuesto de producción.

PRESUPUESTO DE COMPRAS DE MATERIALES (PRM) Sus objetivos se

refieren básicamente: a) Garantizar el abastecimiento

oportuno de la demanda interna de materias primas, materiales,

artículos de consumo e inventarios para su venta en caso

de una entidad comercial. b) Obtener adecuados precios de

adquisición, lo cual incluiría el máximo

aprovechamiento de descuentos por pronto pago y bonificaciones

sobre volumen y, en su caso, rebajas sobre compras. c)

Coordinadamente con lo anterior evitar en lo posible la

sobreinversión en inventarios.

SISTEMA PRESUPUESTARIO Objetivos generales para la empresa. La

especificación de las metas de la empresa. Un plan de

utilidades a largo plazo desarrollando en términos

generales. Un plan de utilidades a corto plazo detallado por

responsabilidades pertinentes. (divisiones, productos,

proyectos). Un sistema de informes periódicos de

resultados detallados por responsabilidades asignadas.

Punto de Reorden Se define como el momento en que se debe

formularse una compra en virtud de que las existencias

disponibles cubrirán sólo el tiempo en el que la

producción o venta las agoten hasta llegar al margen de

seguridad, considerando al efecto el plazo de entrega del

proveedor. El margen de seguridad en inventarios es la cantidad

de unidades en existencia que se ha determinado como el

mínimo infranqueable, suficiente para absorber cambios

bruscos en producción y ventas, cantidad de inventario por

debajo de la cual no debe permitirse que el mismo descienda para

no interferir con la entrega de pedidos.

Máximos y Mínimos en el área de inventario

Margen de seguridad en inventarios. En el área de compras

es indispensable para evitar de los departamentos productivos,

rebajamiento del margen de seguridad y otros problemas similares.

Presentación de un caso concreto con relación al

lote económico de compra, o sea, la cantidad de unidades a

comprar en una sola vez al menor costo posible. Alternativas

potenciales. Cantidad de pedidos por año.

PRESUPUESTO DE MANO DE OBRA PMO Es el diagnóstico

requerido para contar con una diversidad de factor humano capaz

de satisfacer los requerimientos de producción planeada.

La mano de obra indirecta se incluye en el presupuesto de costo

indirecto de fabricación, es fundamental que la persona

encargada del personal lo distribuya de acuerdo a las distintas

etapas del proceso de producción para permitir un uso del

100% de la capacidad de cada trabajador. Componentes

Presupuesto de gasto de Fabricación Son estimados que de

manera directa o indirecta intervienen en toda la etapa del

proceso producción, son gastos que se deben cargar al

costo del producto. Sustentación : Este presupuesto debe

coordinarse con los presupuestos anteriores para evitar un gasto

innecesario que luego no se pueda revertir.

Presupuesto de Gastos Administrativos Considerando como la parte

medular de todo presupuesto porque se destina la mayor parte del

mismo; son estimados que cubren la necesidad inmediata de contar

con todo tipo de personal para sus distintas unidades, buscando

darle operatividad al sistema. Características Para

calcular el total neto, se debe calcular al total la

deducción de las retenciones y aportaciones por ley de

cada país.

Presupuesto de Inversión de Capital Comprende todo el

cuadro de renovación de maquina y equipo que se han

depreciado por su uso constante y los medios intangibles

orientados a proteger las inversiones realizadas, Compra activo

tangible. Compra activo intangible. Comprende : ya sea por altos

costos o por razones que permitan asegurar el proceso productivo

y ampliar la cobertura de otros mercados.

Elaboración de un presupuesto maestro El punto de partida

de un Presupuesto maestro es la formulación de meta a

largo plazo por parte de la gerencia, a este proceso se le conoce

como “planeación estratégica”. El

presupuesto se usa como un vehículo para orientar a la

empresa en la dirección deseada, una vez elaborado el

presupuesto, este sirve como una herramienta útil en el

control de los costos. El primer paso en el desarrollo del

presupuesto maestro es el pronóstico de ventas, el proceso

termina con la elaboración del estado de ingresos

presupuestados, el presupuesto de caja y el balance general

presupuestado.

PRESUPUESTO EFECTIVO Permite que la empresa programe sus

necesidades de corto plazo, el departamento financiero de la

empresa en casi todas las ocasiones presta atención a la

planeación de excedentes de caja como a la

planeación de sus déficit, ya que al obtener

remanentes estos pueden ser invertidos, pero por el contrario si

hay faltante planear la forma de buscar financiamiento a corto

plazo. Los factores fundamentales en el análisis del

presupuesto de caja se encuentran en los pronósticos que

se hacen sobre las ventas, los que se hacen con terceros y los

propios de la organización, todos los inputs y outputs de

efectivo y el flujo neto de efectivo se explicarán a

continuación sus planteamientos básicos. El

presupuesto de caja le ofrece a los encargados de la dependencia

financiera de la empresa, una perspectiva muy amplia sobre la

ocurrencia de entradas y salidas de efectivo en un período

determinado, permitiéndole tomar las decisiones adecuadas

sobre su utilización y manejo. El encargado del

análisis y de los recursos financieros debe tomar las

medidas necesarias para solicitar financiamiento máximo,

si es necesario, indicando en el presupuesto de caja a causa de

la incertidumbre en los valores finales de caja, que se basan en

los pronósticos de ventas.

SISTEMAS DE CONTROL Y AJUSTES DE PRESUPUESTOS El presupuesto como

instrumento de control. El presupuesto representa el curso a

seguir para hacer posibles ciertos objetivos, pero por sí

sólo, no evita las desviaciones de ése rumbo o

asegura la realización de las metas. El ejercicio del

control necesario para conservar el rumbo trazado, es una de las

funciones primarias de la gerencia general. Podemos considerar

que la dirección planteada por el presupuesto, se

representa por una línea. Esta línea es la

resultante de las fuerzas que actúan en sentido contrario,

el predominio de unas o de otras trae consigo la

desviación de la línea original. La función

del presupuesto es trazar no solamente los resultados netos de

las operaciones y su curso, sino también considera el

importe y la dirección de las fuerzas determinantes, de

cuya actuación resulta la directriz. Toda

desviación debe identificarse por la comparación de

las diversas fuerzas reales con aquellas que se presupuestaron.

La localización de las fuentes de variación

señalará las posibles medidas correctivas.

RESPALDO O CORRECCION DEL PRESUPUESTO Las cifras reales deben

comprarse con las presupuestadas a intervalos frecuentes, para

que las diferencias determinadas se analicen y sean ejecutadas

las medidas correctivas oportunamente. Los resultados no

satisfactorios requieren la aplicación de presión

sobre los individuos responsables o de las correcciones de las

condiciones que contribuyeron a la obtención de tales

resultados. En otros casos, la comparación puede

señalar la conveniencia de modificar el presupuesto y no

la de imponerlo. Si se considera que en la preparación del

presupuesto no se tomaron en cuenta todos los factores

determinantes, o si se encuentra con que las condiciones han

cambiado materialmente, el remedio consiste en la

corrección del presupuesto. No obstante el presupuesto

debe ser lo suficientemente flexible, para permitir diferencias

tolerables, si ésas diferencias son de

significación, desde luego es imperativo corregir el

presupuesto

Presupuesto público Conjunto de decisiones que van a

determinar los propósitos de una empresa y los medios para

logarlos, incluyendo las disposiciones de los recursos materiales

y humanos, las formas de organización, los métodos

de trabajo y las medidas de tiempo, cantidad y calidad.

Presupuesto público a nivel mundial SubAntecedentes:

1820-1821: Francia y Estados Unidos adoptan el sistema en el

sector gubernamental. 1912-1925: el sector privado empiezas a

utilizar el presupuesto en el sector público: Se aprueba

la ley de `presupuesto nacional. 1930: 1er simposio internacional

de control presupuestal. (Ginebra). 1948: presupuesto por

programas y actividades. 1961: sistema de planeación de

programas y presupuestos. 1965: creación del dpto. De

presupuesto. Últimas décadas: proyección

estadística de estados financieros hasta el sistema base

cero.

Presupuesto público en Venezuela SubAntecedentes

1958-1962: Desarrollo de un sistema democrático Estructura

del presupuesto en grandes rubros Poder ejecutivo decretaba

créditos adicionales al presupuesto de gastos

Discriminación de los gastos variables a nivel de

subpartidas: fijas y variables. Eliminación de la

anarquía que existía en la clasificación y

denominación de los cargos públicos.

Creación de oficinas especializadas para cada organismo.

1961: presupuesto por programas anexo a las leyes de presupuesto

anual 1971:carácter legal del presupuesto por programas

sin modificar la ley orgánica de hacienda publica 1974:

promulgación de la ley orgánica de régimen

presupuestario.

Tipos de presupuesto públicos

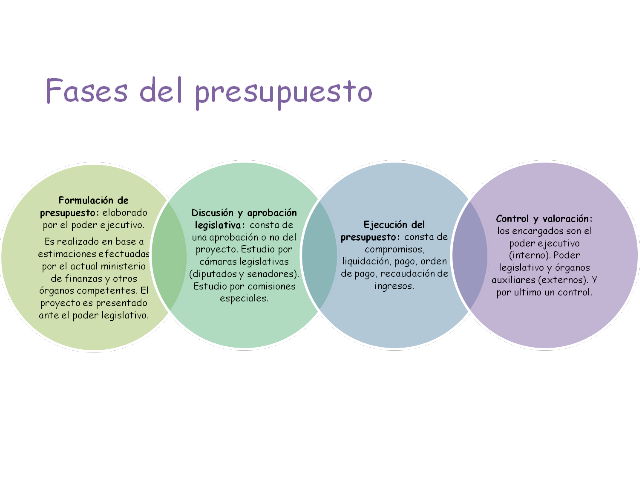

Fases del presupuesto

ESTA PRESENTACIÓN CONTIENE MAS DIAPOSITIVAS DISPONIBLES EN

LA VERSIÓN DE DESCARGA