De Objetivo: Se puede prever algo siempre y

cuando se trate de lograr un objetivo.

Principios de planeación

De Precisión: Los presupuestos son

planes de acción y como tales deben expresarse en

forma precisa y concreta.De Costeabilidad: El beneficio de

instalación del sistema de control presupuestal ha de

superar el costo mismo de instalación y funcionamiento

del sistema.De Flexibilidad: Todo plan debe dejar margen

para los cambios que surjan en razón de la parte

totalmente imprevisible y de las circunstancias que hayan

variado después de la previsión.De Unidad: Debe existir un solo presupuesto

para cada función y todos los que se aplican a la

empresa deben estar debidamente coordinados.De Confianza: El decidido apoyo y fe en todos

los principios y en la eficiencia del control presupuestal

por parte de todo el grupo directivo de la empresa es factor

importantísimo para su buena marcha.De Participación: Es esencial que en

la planeación y control de los negocios intervengan

desde el primero hasta el último de los empleados con

el objeto de que se tenga el beneficio que se deriva de la

experiencia de cada uno de ellos en su área de

operación.De Oportunidad: Los planes deben estar

concluidos antes de que se inicie el periodo presupuestal

para tener tiempo de tomar las medidas conducentes a los

fines establecidos.De Contabilidad Por Áreas De

Responsabilidad: La contabilidad debe modificarse en tal

forma que además de cumplir los postulados de la

contabilidad general, sirve para los fines de control

presupuestal.

Principios de organización

Del Orden: La planeación y control

presupuestal de los negocios deben descansar en una sana

organización, esta organización debe estar

claramente trazada en los organigramas preparados por los

jefes de departamento; las líneas de autoridad y

responsabilidad deben ser tan precisas que no quede duda a

nadie sobre el área en que actúa.De La Comunicación: La

comunicación debe ser oportuna y concisa y siempre que

sea posible, debe ser escrita para evitar que la

información se tergiverse.

Principios de dirección

De La Autoridad: Este principio dispone que

la delegación de autoridad no sea jamás tan

absoluta como para eximir totalmente al funcionario de la

responsabilidad final que le cabe de las actividades bajo su

jurisdicción.De La Coordinación: El interés

general debe prevalecer sobre el interés particular;

el control presupuestal actúa como coordinador de

todos los intereses al establecer un programa balanceado que

lleve a la empresa a su objetivo central.

Principios de control

De Reconocimiento: Debe reconocerse al

individuo por sus éxitos y reprenderlo o aconsejarlo

por sus faltas y omisiones.De Las Excepciones: Los ejecutivos deben

dedicar su tiempo a los problemas excepcionales sin

preocuparse por los asuntos que marchan de acuerdo con los

planes.De Las Normas: El establecimiento de normas

claras y precisas en una empresa puede contribuir en forma

apreciable a las utilidades y producir además otros

beneficios.De La Conciencia De Costos: Si un ejecutivo

tiene conciencia de costos, sus subordinados tenderán

a seguir su ejemplo; comprender los costos y su influencia en

la utilidad, precio de venta y posición de la empresa

en relación con la competencia, es esencial para el

éxito de los negocios.

5.- ¿Por cuales etapas pasa un

presupuesto?

Previsión: esto significa tener

anticipadamente todo lo necesario para la elaboración

y ejecución del presupuesto, ya que prever es disponer

de lo conveniente para atender a tiempo las necesidades

presumibles.

Planeación: los presupuestos se

consideran como un cálculo anticipado que prevé

las operaciones que e pretenden realizar, y la

obtención del resultado correcto dependerá de

la información que se tenga, en el momento de efectuar

la estimación.

Formulación: esta fase integra la

elaboración de los presupuestos parciales, que se

hacen en forma analítica de cada departamento del

organismo, y la realización de los presupuestos

globales o sumarios previos, puesto que están sujetos

a ajustes; pero con la visión completa, general del

presupuesto.

Aprobación: es la Dirección

General o Gerencia de la entidad, después del

Comité, quien sanciona los presupuestos hasta el

resultante de la etapa anterior; simultáneamente son

verificados por los jefes de departamento, y otros

funcionarios que se hagan responsables de llevarlos a cabo,

después de las discusiones y modificaciones

pertinentes. Esta aceptación tiene por objeto, lograr

el apoyo y la cooperación consistente de todo el

personal, así como su afinación, y ajuste,

dando lugar al presupuesto definitivo al ejercer.

Organización: siendo la empresa un

todo para lograr sus metas y objetivos es necesario que los

diferentes departamentos que la integran colaboren en forma

estrecha y armoniosa con el fin de evitar situaciones de

desequilibrio entre las diferentes partes que la

forman.

Ejecución Y Coordinación: el

trabajo de llevar a efecto los presupuestos, es de todo el

personal, desde los obreros, bajo las órdenes de su

jefe, hasta los funcionarios de la más alta

jerarquía; por lo que es necesario formular manuales

específicos de labores coordinadas de procedimientos,

y de métodos, de la misma forma como se hace para la

instalación de cualquier sistema administrativo. La

obra de ordenar metódicamente las metas

departamentales, y compaginar las actividades, es una

atribución que se delegará de los más

altos niveles a los de mediana jerarquía.

Dirección: es la función

ejecutiva para guiar, conducir e inspeccionar a los

subordinados de acuerdo a los objetivos planeados. En este

punto los presupuestos son de gran utilidad ya que facilitan

la toma de decisiones y contribuyen a la buena

dirección de la empresa.

Control: Es la acción por medio de la

cual se aprecia si los planes y objetivos se están

cumpliendo, en este punto es por medio del presupuesto que se

conocen las variaciones entre lo presupuestado y lo real,

proporcionando elementos suficientes para tomar medidas y

hacer las correcciones necesarias. El control del presupuesto

se hace, básicamente, partiendo del sistema

presupuestado, registrando lo realizado, y por

comparación, determinar las variaciones o

desviaciones, mismas que se estudian y se analizan, para dar

lugar a acciones correctivas y superaciones.

Evaluación: con base en los resultados

obtenidos y sus costos, se hace la evaluación,

mediante la comparación, el análisis, la

revisión y la interpretación de ellos, para

formular un juicio y determinar si se está procediendo

correctamente, o de lo contrario, tomar las decisiones

necesarias. Los juicios servirán de plataforma a los

directivos para la toma de decisiones y para la

obtención de mayor eficiencia, así como para un

costo óptimo.

Análisis

de casos y problemas

CASO

El Gerente Financiero de la Empresa Industrial "LA

CUMBRE" S.A con N° de RUC 20306045, se encuentra recolectando

información que le permita elaborar el presupuesto maestro

para el año 1999. De las reuniones de coordinación

con los gerentes de las otras áreas de la empresa se

obtuvieron los siguientes datos presupuestado para el año

1999.

Datos adicionales:

Se incurrirá en los siguientes

gastos de fabricación para los niveles de

producción

Gastos de Fabricación S/.

Suministros Diversos

…………………………………………

35.000Mano de Obra Indirecta

………………………………………

78.000Beneficios Adicionales

…………………………………………

30.000Energía

…………………………………………………………….

25.000Mantenimiento y

Reparación………………………………..

35.000Gastos de Depreciación

………………………………………..

35.000Seguros sobre la Producción

………………………………… 5.800Impuestos sobre la propiedad

……………………………….. 4.600Supervisión de la fabrica

……………………………………….

25.000

273.400

Gastos de Ventas y de

Administración

S/. S/.

Comisiones por

Ventas……………………….. 22.000Publicidad

………………………………………….

3.500Sueldos de Vendedores

………………………… 10.000Gastos de

Representación…………………….. 5.500

41.000Sueldos de Administración

…………………… 35.000Suministros de Oficina

………………………… 1.500Otros gastos de Oficina

………………………… 2.500 39.000

80.000

El presupuesto de caja elaborado en

términos trimestrales es producto de la experiencia en

cobranza y a su vez considera los compromisos con los

proveedores, el personal, la SUANT, AFP y otras entidades

públicas.

2. La empresa desea mantener un saldo mínimo de

caja al final de cada trimestre de S/. 15.000 en caso de

financiamiento se puede solicitar un préstamo y hacer el

reembolso del mismo en múltiplos de S/. 100 a un

interés de 8.06 % anual. La gerencia desea pagar los

préstamos lo antes posible. El interés se calcula y

se paga al reembolsarse el capital suponer que el impuesto a la

renta fue de S/. 18.000

PRESUPUESTO MAESTRO

Presupuesto Maestro

Presupuesto de ventas

Presupuesto de

ProducciónPresupuesto Adicionales

Consumo y Compra de Materiales

DirectosCostos de Mano de Obra

DirectaGastos de Fabricación

Niveles de inventario

SOLUCIÓN

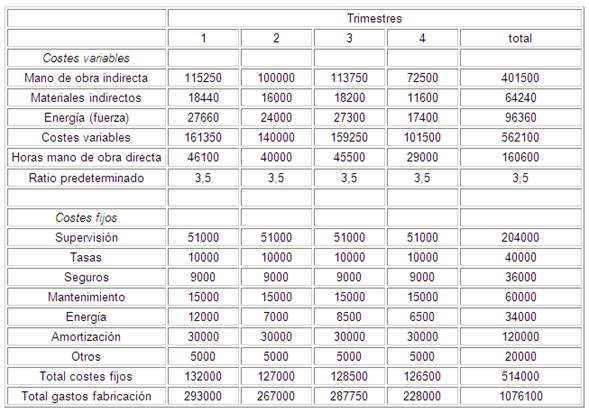

P.4 Presupuesto de Mano de Obra

5 Presupuesto de Gastos de

Fabricación

GASTO DE FABRICACIÓN = CUOTA DE ABSORCIÓN = 273,400 = 136,700 H-H |

6 Presupuesto de Inventario

Final

M.P. | Unid. | Costo Unitario | sub.- Total | Total S/. |

A B | 5,500 500 | 1.50 2.10 | 8,250 1,050 |

9,300 |

P.T. | Unid. | Costo Unitario | Sub. – Total | Total S/. |

P Q | 900 100 | 100,60 102,00 | 90,540 102,200 |

100,740 |

7. Cuadro De Costos Unitarios

Ejemplos

El presupuesto de ventas normalmente indica, para

cada producto, 1) la cantidad de ventas estimada y 2) el precio

de venta unitario esperado. Esta información es reportada

frecuentemente por regiones y por representantes de ventas.

Al

estimar la cantidad de ventas para cada producto, los

volúmenes de ventas pasadas son normalmente usados como

punto de partida. Estos montos son revisados por factores que se

espera afecten a las ventas futuras, tales como los factores que

se mencionan abajo:

– Acumulación de ordenes de venta no terminadas

– Promoción y publicidad planeada

– Condiciones esperadas de la industria y de la economía

en general

– Capacidad productiva

– Política de proyección de precios

– Hallazgos en estudios de investigación de

mercados

Una vez que el volumen de ventas estimado es obtenido, el ingreso

esperado por ventas puede ser determinado multiplicando el

volumen por los precios de venta unitarios esperados. El ejemplo

de abajo muestra el presupuesto de ventas para la empresa

Accesorios Vista, S.A.

Para un control mejor, la administración puede

comprarar las ventas actuales con las ventas presupuestadas por

producto, región, o representante de ventas. La

administración debería investigar las diferencias

significativas y tomar las posibles acciones

correctivas.

Presupuestos de gastos

Presupuesto generales de gastos de

Producción

Presupuestos gastos comerciales

Presupuestos gastos de

administración

Conclusión

Los diversos presupuestos atinentes a la gestión

manufacturera dependen del tamaño pronosticado de

operaciones producidas y estas, a su vez, se concretan para

responder a las expectativas comerciales y a diferentes objetivos

financieros, como la maximización d utilidades y el

máximo empleo de los medios tecnológicos

disponibles.

Cuando se considera que la presupuestación es la

extensión de hechos históricos, pasarían a

un segundo plano la revisión de las estrategias, la

evaluación de las políticas y la formulación

de objetivos interpretativos de las capacidades y restricciones

empresariales, en cuyo caso la gerencia sencillamente procura

defenderse del embate inflacionario.

En consecuencia, los presupuestos fabriles constituyen

la visión monetarias de las estrategias y políticas

instauradas por la dirección en las áreas de

inventarios, intensidad del control de calidad, programas de

mantenimiento, distribución física de planta,

modernización de procesos productivos, abastecimiento,

sistematización de operaciones, racionalización de

los procesos administrativos vinculados a la manufactura y

sistemas de remuneración.

Presupuesto de inversión e

inventarios

1. Inventarios

En base al presupuesto de ventas en

unidades, se debe presupuestar la producción de

artículos en cantidad suficiente para cubrir la demanda

requerida en el mismo, y luego es indispensable predeterminar un

inventario deseado capaz de cumplir una posible

modificación en ventas o en producción. Un

inventario excesivo ocasionaría gastos innecesarios por su

manejo y almacenamiento, inversiones ociosas, etc., y un

inventario insuficiente daría lugar a demoras en el

despacho de pedidos y por ende baja en las ventas.

Por lo tanto se debe determinar el

inventario adecuado en el que se consideren varios factores como

la duración del proceso productivo, fluidez de la

fabricación y de esa forma mantener un ritmo en la

producción y proveer de cantidades suficientes de

inventarios para cumplir los pedidos y evitar la

acumulación excesiva de existencias en la época de

poca demanda.

Para medir su eficiencia puede utilizarse

la rotación de inventarios que indica las veces que los

inventarios en existencia han dado vuelta en relación con

las ventas. La relación deseada entre las ventas de un

año y el inventario real en un momento determinado es lo

que se conoce como la rotación estándar de

inventarios para fines de presupuesto, haciendo una

comparación de lo real con lo estándar, se puede

indicar si un inventario es excesivo o es

insuficiente.

Ejemplo: Si las ventas de un

año son de 80.000 unidades y el promedio de inventarios es

de 20.000 unidades, la relación de inventarios es de

4:

80.000 / 20.000 =

4

Si el inventario que se tiene es de 15.000

unidades, significa que no es suficiente para mantener la

rotación de 4, ya que se requieren de 80.000 unidades para

la venta.

El resultado de 4 muestra la

rotación estándar para el ejercicio siguiente y que

es básica para determinar el inventario necesario que

cubra el presupuesto de ventas trazado, y el inventario debe

estar dentro de las políticas administrativas que se

consideren

mejores.

2. Producción

Una vez determinado el presupuesto de

ventas, se debe elaborar un plan de producción, aspecto

muy importante puesto que de él dependerá todo el

plan de requerimientos de insumos o recursos que se

utilizarán en el proceso productivo.

Su elaboración debe considerar los

siguientes aspectos:

- La capacidad productiva de la

planta.- Disposiciones y limitaciones

financieras.- Accesibilidad a los elementos del costo,

maquinaria, equipo, locales, instalaciones,

etc.- Requerimientos y/o políticas sobre

inventarios.

La determinación de este presupuesto

debe hacerse en dos partes: unidades y valores.

En unidades

Debe calcularse tomando en cuenta el

presupuesto de ventas en unidades y un

inventario final deseado o base.

Ejemplo:Presupuesto de

ventas:

1.600.000 unidadesRotación Inventarios: Semestral (2 veces

al año)Inventario real al final del ejercicio anterior:

825.000 unidades.Rotación estándar

= 2Rotación estándar

=

VentasInventario Base 2

=

1.600.000Inventario BaseInventario Base

= 800.000 unidades

La obtención del Presupuesto de

Producción será igual a:

Presupuesto de

Ventas

1.600.000 unidades(+) Inventario

Base

800.000

"2.400.000

"(-) Inventario

Inicial

825.000

"Presupuesto de

Producción

1.575.000 unidades

En valores

Una vez determinado el presupuesto de producción

en unidades se establece el costo total, de acuerdo con la

técnica de costos estimados o estándar, cada

una de las cuales presenta su hoja de costos unitaria, por lo que

solo con multiplicar se conoce el costo de producción, si

se tiene la técnica de evaluación histórica,

entonces es necesario la experiencia para determinar

estimativamente un costo unitario que servirá de

base de aplicación a la producción presupuestada y

así precisar su costo, siendo antes necesario hacer el

estudio de gastos constantes y variables en relación con

la producción presupuestada.

Tal como se aprecia se plantea la necesidad de conocer

los niveles de inventarios al principio y final del periodo

productivo, sin embargo, es importante determinar cual es la

política deseada para cada empresa respecto a la

producción.

Las políticas más comunes

son:

– Producción estable e inventario

variableDonde los costos de producción tienden a ser

menores, mejora la moral de los empleados, no se requiere

trabajar a marchas forzadas en los meses picos de demanda, etc.;

por otra parte presenta las desventajas siguientes: puede

llegarse a un inventario demasiado alto, lo que trae por

consecuencia una sobre inversión ociosa, también

puede dar lugar a inventarios obsoletos, finalmente podría

surgir un problema de almacenamiento en los meses en que las

ventas disminuyen.

– Producción variable e inventario

estableImplica estar parando y arrancando la maquinaria, lo cual

resulta muy costoso contra el beneficio de tener un inventario

estable, actualmente se adopta la filosofía " Justo a

tiempo" que consiste básicamente en disminuir lo

más que se pueda el inventario y con ello se logra

disminuir el costo financiero.

– Combinación de ambas

políticasConsiste en aplicar las ventajas de ambas

políticas y tratando de lograr una producción

flexible, ajustada a los períodos de ventas y los niveles

de inventarios, pero tratando de mantener la producción

sujeta a las menores variaciones.

Presupuestos de compras y materiales

directos

EMPRESA DE CONFECCIONES

"ISABEL"

PRESUPUESTO DE MATERIALES (EN

UNIDADES)

Mate | Unida des Re queridos | Enero | Febrero | Marzo | 1 Trim | 2° Trim | 3 Trim | 4° Trim |

Lana | 7.200 | 600 | 600 | 600 | 1.800 | 1.800 | 1.800 | 1.800 |

Cierre | 1.200 | 100 | 100 | 100 | 300 | 300 | 300 | 300 |

Este presupuesto indica la cantidad de materiales que

deben ser adquiridos en las fechas especificadas.

Sin embargo, es conveniente hacer un segundo presupuesto

que indique las compras de estos materiales. Este presupuesto

señala entonces cuándo deben llevarse a cabo las

compras y se construye sobre la base de las necesidades de

materias primas señaladas en el presupuesto de materiales,

los precios estimados de estas materias primas y la

política que lleva adelante la organización para

sus compras. Por ejemplo, es posible que una empresa tenga como

política efectuar sus compras trimestralmente,

aprovechando así un descuento por cantidad. Otra, puede

hacerlo mensualmente, pues no desea mantener almacenado durante

mucho tiempo el material, etc.

La Empresa de Confecciones "Isabel" tiene como

política la compra mensual, ya que no dispone del

suficiente capital como para llevar a cabo compras mayores.

Así, su Presupuesto de Compras sería el que

sigue:

EMPRESA DE CONFECCIONES

"ISABEL"

PRESUPUESTO DE COMPRAS (en

$)

Enero | Febrero | Marzo | 1 ° | 2° | 3° | 4° | |

Lana | 2.100 | 2.100 | 2.100 | 6.300 | 6.300 | 6.300 | 6.300 |

Cierres | 600 | 600 | 600 | 1.800 | 1.800 | 1.800 | 1.800 |

Total | 2. 7 00 | 2.700 | 2. 700 | 8.100 | 8.100 | 8.100 | 8.100 |

Este presupuesto permite a la unidad administrativa

encargada de efectuar las compras, poder hacerlas con el

suficiente tiempo para que estas materias primas se encuentren

disponibles cuando fabricación las reclame. En nuestro

caso, las compras deben realizarse durante la última

semana del mes anterior al, presupuestado.

Presupuesto de costo de

producción

Proyectar el costo anual de

producción de una empresa teniendo en cuenta la siguiente

información:

– La venta proyectada para dicho año

se ha estimado en 6500 unidades

– La política de inventarios es la

siguiente:

· Productos Terminados: inventario

final es equivalente al 20% de las ventas

· Insumos: inventario final es

equivalente al 10% de las unidades a consumir

– Mano de Obra

En planta labora el siguiente personal: 4

operarios y 3 obreros: los primeros ganan mensualmente S/. 1400 y

los segundos ganan S/. 1100, todos en planillas y los obreros

todos tienen hijos (los importes antes mencionados no incluyen

asignación familiar)

– Insumos

Cada unidad producida consume los

siguientes insumos:

Insumo | Cantidad | Costo/unitario | |

A B | 3.2 lt 1.4 lt | S/. 2.50 S/. 1.80 | |

– En cuanto a los CIF tenemos:: Seguro =

S/. 420 mensual; Mantenimiento = S/. 820 semestral;

Depreciación = S/. 2500 anual; Servicios públicos =

S/. 970 mensual

Solución:

– Mano de Obra Directa

· (*) 10% del sueldo mínimo

legal, por 14 veces

· CTS = (salario anual +

gratificación + asign. Famil.) / 12

· Aporte empleador = 9.75% (salario

anual + asignación familiar +

gratificación)

· En el caso de las empresas

industriales el aporte del empleador es del 11.75% (9%

prestaciones de salud, 2% IES y 0.75% Senati)

· Las gratificaciones no

están afectas al IES

– Insumos

Para proyectar el costo de los insumos,

tenemos que tener presente primero las unidades a producir, que

no necesariamente serán las mismas de loas unidades a

vender, en nuestro caso se presenta este hecho (las ventas no son

iguales a la p

Año Mes | 1 | ||

Ventas Inventario final | 6500 1300 | ||

Unidad. Requer. Invent. Inic. | 7800 (0) | ||

Producción | 7800 | ||

roducción, por la política de

inventarios para productos terminados en este

caso),

· Las unidades requeridas es la suma

de ventas con inventario final

· La producción es la

diferencia entre unidades requeridas con el inventario

inicial

· Como es un negocio nuevo el

inventario inicial es cero, pero en negocios en marcha, no

necesariamente será cero

Como ya tenemos la cantidad ha producir,

podemos entonces establecer el costo de los insumos, el cual en

este caso al existir una política de inventarios para

insumos se establecerán dos valores: el primero es el

costo de los insumos consumidos en el proceso de

producción y el segundo es el costo de los insumos ha

comprar (el primero se utiliza en el costo de producción y

el segundo en el flujo de caja para proyectar los egresos,

sumando a ello la política de compras o de pago que

implemente la empresa)

Insumo A:

Año Mes | 1 | |

Unidades a consumir Inventario final | 24960 2496 | |

Unidad. Requer. Invent. Inic. | 27456 (0) | |

Total a comprar | 27456 | |

Costo de ins. comprar | S/. 68640 | |

· Las unidades a consumir se

determina multiplicando la producción con la cantidad

unitaria de cada insumo

Insumo B:

Año Mes | 1 | |

Unidades a consumir Inventario final | 10920 1092 | |

Unidad. Requer. Invent. Inic. | 12012 (0) | |

Total a comprar | 12012 | |

Costo de ins. comprar | S/. 21621.6 | |

· Costo total de los insumos a

comprar

Insumo | 1 |

A | S/. 68640.0 |

B | S/. 21621.6 |

Total | S/. 90261.6 |

· Costo total de los insumos a

consumir en la producción

Insumo | 1 |

A | S/. 62400 |

B | S/. 19656 |

Total | S/. 82056 |

Para determinar el costo de los insumos a

consumir, lo que se hace es multiplicar las unidades a consumir

por el costo unitario del insumo (10920 x 1.8 = 19656)

– Costo Indirecto de Fabricación

(CIF)

Según la información

proporcionada podemos determinar el CIF de la siguiente

manera:

Concepto | Importe parcial | Importe anual |

Seguro Mantenimiento Depreciación Serv. Públicos | 420 mens 820 semest 2500 anual 970 mens. | 5040 9840 2500 11640 |

Total |

| 29020 |

RESUMEN DEL COSTO DE

PRODUCCIÒN

CONCEPTO | 1 | |

Mano de obra | S/. 149411 | |

Insumos | S/. 82056 | |

CIF | S/. 29020 | |

Costo de Producción | S/. 260487 | |

Presupuestos de gastos administrativos

Papelería, material de oficina y diversos

materiales fungibles

Créditos | Créditos | Ejecución |

30 000 | 80 000 | 61 848,- |

Este crédito se destina a cubrir la

compra de papel, sobres, material de oficina, productos para la

imprenta y los talleres de reproducción, etc.

El importe de los ingresos afectados

según el artículo 18, apartado 1, letras e) a j),

del Reglamento financiero se estima en 1 000

euros.

Franqueo postal y gastos de

portes

Créditos | Créditos | Ejecución |

25 000 | p.m. | 0,- |

Este crédito se destina a cubrir los

gastos de franqueo, tratamiento y despacho del correo por los

servicios postales o las empresas de

mensajería.

Telecomunicaciones

Créditos | Créditos | Ejecución |

20 000 | p.m. | 0,- |

Este crédito se destina a cubrir las cuotas de

abono y los gastos de telecomunicaciones por cable o radioondas

(telefonía fija y móvil, televisión),

así como los gastos relativos a las redes de

transmisión de datos y a los servicios

telemáticos.

Cargas financieras

Créditos | Créditos | Ejecución |

2 500 | p.m. | 0,- |

Este crédito se destina a cubrir los gastos

bancarios (comisiones, agios y gastos diversos) y otros gastos

financieros, incluidos gastos adicionales para la

financiación de edificios.

El importe de los ingresos afectados con arreglo al

artículo 18, apartado 1, letras e) a j), del Reglamento

financiero se estima en 10 000 euros.

Otros gastos

Créditos | Créditos | Ejecución |

7 500 | p.m. | 0,- |

Este crédito se destina a

cubrir:

los seguros no previstos específicamente en

otra partida,la compra de los uniformes de los ujieres,

chóferes y mudanceros, etc.,diversos gastos de funcionamiento como, por ejemplo,

la compra de horarios de transporte ferroviario y

aéreo, la publicación en la prensa de las

ventas de material de segunda mano, etc.,administraciones de anticipos en Bruselas y

Estrasburgo.

Traducción e

interpretación

Créditos | Créditos | Ejecución |

350 488 | 403 688 | 456 820,- |

Este crédito se destina a cubrir el coste de

todas las prestaciones de apoyo, en particular la

traducción y el mecanografiado del informe anual y de

otros documentos, los servicios de intérpretes bajo

contrato y eventuales, y otros costes conexos.

Apoyo a actividades

Créditos | Créditos | Ejecución |

Conclusiones

Finalmente analizado el papel de los presupuestos muchas

empresas disponen de procedimientos muy detallados para

establecer sus presupuestos por departamento y controlan los

mismos en función a los presupuestos

establecidos.

La elaboración del presupuesto como parte del

proceso de planificación empresarial en sus diferentes

apartados permite cuantificar los objetivos y metas de la

actividad productiva, económica y financiera de la

empresa, para el año planificado.

El presupuesto es un documento que resulta de mucha

utilidad para la dirección y administración de la

actividad empresarial; y su desglose en periodos menores de

tiempo, que contribuye al control y la toma de acciones para las

correcciones en caso de desviaciones con respecto a lo

planificado.

Bibliografía

PÁGINAS DE INTERNET

http://www.cath.com.mx/contactanos/presupuesto

http://www.scribd.com/doc/7791627/Sistema-Presupuestario

LIBRO

TÍTULO: Principios de

Administración Financiera

EDICIÓN: PEARSON

Autor:

Garcia Vanessa

Veracierta Lianny

Gleciano Geanny

Rivas Javier

PROF: ING. ANDRÉS ELOY BLANCO

Enviado por:

Iván José Turmero Astros

REPÚBLICA BOLIVARIANA DE VENEZUEL A

UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA

"ANTONIO JOSÉ DE SUCRE"

VICE-RECTORADO PUERTO ORDAZ

DEPARTAMENTO DE INGENIERÍA INDUSTRIAL

CÁTEDRA: INGENIERÍA FINANCIERA

GRUPO 7 SECCIÓN T1

PUERTO ORDAZ, JUNIO DE 2009

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |