Análisis económico de proyectos públicos y ambientales a través de la relación beneficio – costo

INTRODUCCIÓN ESTE TEMA SE PRESENTA PARA ANALIZAR LA

NATURALEZA ECONÓMICA DE LAS ALTERNATIVAS DEL SECTOR

PÚBLICO. EN EL CUAL LOS PROPIETARIOS Y USUARIOS

(BENEFICIARIOS) SON LOS CIUDADANOS DE LA ENTIDAD GUBERNAMENTAL:

CIUDAD ,PAÍS, ESTADO, PROVINCIA, O NACIÓN; DONDE

LOS ORGANISMOS PROPORCIONAN LOS MECANISMOS, PARA INCREMENTAR EL

CAPITAL (INVERSIÓN) Y LOS FONDOS DE OPERACIÓN PARA

PROYECTOS, A TRAVÉS DE IMPUESTOS, PAGOS DE DERECHOS,

EMISIONES DE BONOS Y PRÉSTAMOS. ADEMAS SE COMTEMPLA EL

ESTUDIO DE EVALUACIÓN AMBIENTAL EN UN PROYECTO.

PROYECTOS DEL SECTOR PÚBLICO TIENEN COMO OBJETIVO

PRINCIPAL PROVEER SERVICIOS A LA CIUDADANÍA BUSCANDO EL

BIENESTAR PÚBLICO Y NO LAS GANANCIAS. EJEMPLOS: EL SECTOR

PÚBLICO REQUIERE GRANDES II, DISTRIBUIDAS A LO LARGO DE

VARIOS AÑOS.

EJEMPLOS DEL SECTOR PÚBLICO

EJEMPLOS DEL SECTOR PÚBLICO SERVICIOS: AGUA, ELECTRICIDAD,

GAS, ALCANTARILLADO Y LIMPIEZA PROGRAMAS DE AYUDA, PARA SECTORES

DESPROTEGIDOS

BENEFICIO COSTO EMISIÓN DE GASTOS PARA LA ENTIDAD

GUBERNAMENTAL, PARA LA CONSTRUCCIÓN, OPERACIÓN Y

MANTENIMIENTO DEL PROYECTO, MENOS CUALQUIER VALOR DE SALVAMENTO.

VENTAJAS QUE EXPERIMENTARÁ EL PROPIETARIO Y EL

PÚBLICO. CONTRABENEFICIOS: DESVENTAJAS PARA EL

PROPIETARIOS CUANDO SE LLEVA A CABO EL PROYECTO BAJO

CONSIDERACIÓN. PUEDEN CONSISTIR EN DESVENTAJAS ECONOMICAS

INDIRECTAS DE LA ALTERNATIVA. DEFINICIONES

FINALIDAD DEL BENEFICIO/COSTO: IMPRIMIR OBJETIVIDAD AL ANALISIS

ECONOMICO DE LA EVALUACIÓN DEL SECTOR PUBLICO, LO CUAL

REDUCE EL EFECTO DE LOS INTERESES POLITICOS Y PARTICULARES. LOS

PROYECTOS DEL SECTOR PÚBLICO SON PROPIEDAD, LO UTILIZAN Y

LOS FINANCIAN LOS CIUDADANOS DE CUALQUIER NIVEL EN EL

GOBIERNO.

CARACTERÍSTICAS DE LAS ALTERNATIVAS DEL SECTOR

PÚBLICO: MAGNITUD DE LA INVERSIÓN: MAS GRANDE

ESTIMACIÓN DE VIDA: MAS LARGA (30-50 AÑOS O MAS)

FLUJO DE EFECTIVO ANUAL ESTIMADO: SIN GANANCIAS, SE ESTIMAN

COSTOS, BENEFICIOS Y CONTRABENEFICIO FINANCIAMIENTO: IMPUESTOS

PAGOS DE DERECHOS, BONOS, FONDOS PARTICULARES. TASA DE INTERES:

MAS BAJA (TASA DE DESUENTO Y TASA DE DESCUENTO SOCIAL) CRITERIOS

DE ELECCIÓN DE ALTERNATIVAS: CRITERIOS MÚLTIPLES

AMBIENTE DE EVALUACIÓN: INFLUIDO POR LA POLITICA

EVALUACIÓN DEL AMBIENTE EN UN PROYECTO EN TODO PROYECTO

PUBLICO CASI SIEMPRE SE CONTEMPLA EL IMPACTO AMBIENTAL QUE SE

TENDRÁ SOBRE LA OBRA A REALIZAR, POR ESO ES NECESARIO

REALIZAR ESTUDIOS DE EVALUACIÓN AMBIENTALES QUE PERMITAN

PROYECTAR EL BENIFICIO-COSTO QUE EL AMBIENTE PUEDE PRODUCIR

DENTRO DE UN PROYECTO. EJEMPLO: LA CONSTRUCCIÓN DE

CARRETERAS Y LAS INSTALACIONES DE PLANTAS REQUIEREN DE ESTUDIOS

DE SUELOS, PARA DETERMINAR LA CAPACIDAD DE ASENTAMIENTO.

GENERANDO ASÍ UN COSTO Y UN BENEFICIO.

ANÁLISIS BENEFICIO-COSTO DE UN SÓLO PROYECTO

EXISTEN DIVERSAS VARIACIONES DE LA RAZÓN B/C; SIN EMBARGO,

EL ENFOQUE FUNDAMENTAL ES EL MISMO. TODOS LOS CÁLCULOS DE

COSTOS Y BENEFICIOS DEBERÁN CONVERTIRSE A UNA UNIDAD

MONETARIA DE EQUIVALENCIA COMUN (VP, VA, VF) A LA TASA DE

DESCUENTO (TASA INTERÉS). LA RAZÓN CONVENCIONAL SE

CALCULA DE LA SIGUIENTE MANERA: B/C = (Gp:) VP de Beneficios VP

de Costos VA de Beneficios VA de Costos VF de Beneficios VF de

Costos = = LAS EQUIVALENCIAS PARA EL VALOR PRESENTE Y VALOR ANUAL

SE UTILIZAN MÁS QUE LAS DEL VALOR FUTURO.

MODALIDADES PARA CALCULAR EL BENEFICIO/COSTO SI B/C = 1.0 SE

DETERMINA QUE EL PROYECTO SI ES ECONOMICAMENTE ACEPTABLE, PARA

LOS ESTIMADOS Y LA TASA DE DESCUENTO APLICADA. SI B/C < 1.0 SE

DETERMINA QUE EL PROYECTO NO ES ECONOMICAMENTE ACEPTABLE. SI B/C

= 1.0 Ó ESTA MUY CERCA DE EL, LOS FACTORES NO ECONOMICOS

AYUDÁN A TOMAR LA DECISIÓN DE LA MEJOR ALTERNATIVA.

DIRECTRIZ DE LA DECISIÓN:

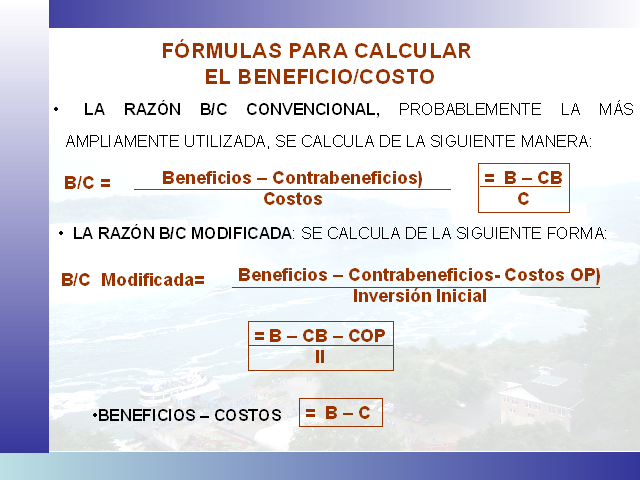

FÓRMULAS PARA CALCULAR EL BENEFICIO/COSTO LA RAZÓN

B/C CONVENCIONAL, PROBABLEMENTE LA MÁS AMPLIAMENTE

UTILIZADA, SE CALCULA DE LA SIGUIENTE MANERA: B/C = Beneficios

– Contrabeneficios) Costos = B – CB C LA RAZÓN

B/C MODIFICADA: SE CALCULA DE LA SIGUIENTE FORMA: B/C Modificada=

Beneficios – Contrabeneficios- Costos OP) Inversión

Inicial (Gp:) = B – CB – COP II BENEFICIOS –

COSTOS = B – C

EJERCICIO: LA FUNDACIÓN FORD ESTÁ CONTEMPLANDO UNA

ASIGNACIÓN DE 15 MILLONES DE DOLARES EN BECAS A ESCUELAS

PREPARATORIAS PUBLICAS PARA DESARROLLAR NUEVAS FORMAS DE

ENSEÑAR FUNDAMENTOS DE INGENIERIA, QUE PREPAREN A LOS

ESTUDIANTES PARA SU INGRESO A LA UNIVERSIDAD. LAS BECAS SE

OTORGARAN POR UN PERIODO DE 10 AÑOS Y GENREARA UN AHORRO

ESTIMADO DE $ 1.5 MILLONES ANUALES, EN SALARIOS DE PERSONAL

DOCENTE Y OTROS GASTOS RELACIONADOS CON LOS ESTUDIANTES. LA

FUNDACIÓN UTILIZA UNA TASA DE RENDIMIENTO DEL 6% ANUAL

PARA LAS BECAS OTORGADAS. PUESTO QUE EL NUEVO PROGRAMA

COMPARTIRÁ FONDOS CON CIERTAS ACTIVIDADES EN CURSO, SE HA

ESTIMADO QUE SE DESTINARÁ $200.000 PARA APOYO DE DICHAS

ACTIVIDADES. PARA HACER EXITOSO EL PROGRAMA, LA FUNDACIÓN

INCURRIRÁ EN GASTOS DE OPERACIÓN ANUAL DE $ 500.000

DE SU PRESUPUESTO REGULAR. EMPLEE EL METODO B/C PARA DETERMINAR

SI EL PROGRAMA SE JUSTICA EN TERMINOS ECONOMICOS.

ANÁLISIS BENEFICIO COSTO INCREMENTAL PASOS PARA REALIZAR

EL ANÁLISIS DE LA RAZÓN B/C CONVENCIONAL PARA DOS

ALTERNATIVAS: DETERMINE LOS COSTOS EQUIVALENTES TOTALES PARA

AMBAS ALTERNATIVAS. ORDENE LAS ALTERNATIVAS POR COSTO EQUIVALENTE

TOTAL, DE LAS MÁS PEQUEÑAS A LAS MAYORES. CALCULE

LOS COSTOS INCREMENTALES (?C) PARA LA ALTERNATIVA DE MAYOR COSTO.

ESTE ES EL DENOMINADOR EN B/C. DETERMINE LOS BENEFICIOS

EQUIVALENTES TOTALES Y CUALQUIER CONTRABENEFICIO ESTIMADO PARA

AMBAS ALTERNATIVAS. CALCULE LOS BENEFICIOS INCREMENTALES (?B)

PARA LA ALTERNATIVA DE MAYOR COSTO. (ES DECIR, ?(B – CB) SI

SE CONSIDERAN LOS CONTRABENEFICIOS.)

ANÁLISIS BENEFICIO COSTO INCREMENTAL CALCULE LA

RAZÓN B/C INCREMENTAL UTILIZANDO LA ECUACIÓN 9,2,

(B – CB)/C. UTILICE LA REGLA DE ELECCIÓN: SI B/C

INCREMENTAL = 1.0, SE ELIGE LA ALTERNATIVA DE MAYOR COSTO, DEBIDO

A QUE EL COSTO ADICIONAL ES JUSTIFICABLE EN TÉRMINOS

ECONÓMICO. SI B/C INCREMENTAL < 1.0, SE ELIGE LA

ALTERNATIVA DE MENOR COSTO.

ANÁLISIS BENEFICIO COSTO INCREMENTAL EJERCICIO: LA CIUDAD

DE GARDEN (FLORIDA) RECIBIÓ, DE DOS CONSULTORES DE

ARQUITECTURA, DISEÑOS PARA UNA NUEVA ALA DE CUARTOS PARA

PACIENTES EN EL HOSPITAL MUNICIPAL. UNO DE LOS DISEÑOS

DEBERÁ ACEPTARSE PARA PUBLICARSE EN LA LICITACIÓN.

LOS COSTOS Y BENEFICIOS SON LOS MISMOS EN LA MAYORÍA DE

LAS CATEGORÍAS, PERO EL DIRECTOR DE FINANZAS DE LA CIUDAD

DECIDIÓ QUE LOS TRES CÁLCULOS QUE APARECEN A

CONTINUACIÓN SON LOS QUE DEBERÁN CONSIDERARSE PARA

DETERMINAR QUÉ DISEÑO SE RECOMENDARÁ, A LA

JUNTA DEL CONSEJO DE LA CIUDAD, LA PRÓXIMA SEMANA, Y PARA

PRESENTARSE A LA CIUDADANÍA EN PREPARACIÓN DEL

PRÓXIMO REFERÉNDUM RELATIVO A BONOS DEL MES

ENTRANTE.

ANÁLISIS BENEFICIO COSTO INCREMENTAL EJERCICIO: EL COSTO

DEL USO DE PACIENTES ES UN ESTIMADO DE LA CANTIDAD PAGADA POR LOS

PACIENTES SOBRE EL SEGURO DE COBERTURA, USUALMENTE PERMITIDO PARA

UNA HABITACIÓN DE HOSPITAL. LA TASA DE DESCUENTO ES DE 5%

Y LA VIDA DEL EDIFICIO SE ESTIMA EN 30 AÑOS. a) APLIQUE UN

ANÁLISIS DE LA RAZÓN B/C CONVENCIONAL PARA ELEGIR

EL DISEÑO A O B.

ANÁLISIS BENEFICIO COSTO INCREMENTAL EJERCICIO: B) UNA VEZ

QUE LOS DOS DISEÑOS SE DEN A CONOCER, EL HOSPITAL PRIVADO

DE LA CIUDAD VECINA DE FOREST GLEN PRESENTARÁ UNA QUEJA

PORQUE EL DISEÑO A REDUCIRÁ LOS INGRESOS DE

HOSPITAL MUNICIPAL POR APROXIMADAMENTE $500.000 ANUALES, COMO

CONSECUENCIA DE QUE ALGUNAS DE LAS CARACTERÍSTICAS DE LAS

CIRUGÍAS DIURNAS DEL DISEÑO A DUPLICARÁN SUS

SERVICIOS. POSTERIORMENTE, LA ASOCIACIÓN DE COMERCIANTES

DE GARDEN RIDGE ARGUMENTA QUE EL DISEÑO B PODRÍA

REDUCIR SUS INGRESOS ANUALES POR $400.000, DEBIDO A QUE SE

ELIMINARÁ UN LOTE COMPLETO USADO POR SUS PATROCINADORES

COMO ESTACIONAMIENTO PROVISIONAL. EL DIRECTOR DE FINANZAS DE LA

CIUDAD INDICÓ QUE DICHA QUEJAS ENTRARÁN EN LA

EVALUACIÓN COMO CONTRABENEFICIOS DE LOS RESPECTIVOS

DISEÑOS. REELABORE EL ANÁLISIS B/C PARA DETERMINAR

SI LA DECISIÓN ECONÓMICA CONTINUARÁ SIENDO

CUANDO LOS CONTRABENEFICIOS NO SE TOMEN EN CUANTA.

ANÁLISIS BENEFICIO COSTO INCREMENTAL EJERCICIO: 1.- EL VA

DE LOS COSTOS ES LA SUMA DE LOS COSTOS DE CONSTRUCCIÓN Y

MANTENIMIENTO: VAA = 10.000.000 (A/P, 5%,30) + 35.000 = $ 685.500

VAB = 15.000.000 (A/P, 5%,30) + 55.000 = $ 1.030.750 2.- EL VALOR

DEL COSTO INCREMENTAL ES: ?C= VAA – VAB= $345.250 ANUALES

3.- EL VA DE LOS BENEFICIOS ES: ?B= USOA – USOB= $450.000 –

$200.00= $250.000 4.- LA RAZÓN B/C INCREMENTAL SE CALCULA

MEDIANTE LA ECUACIÓN 9.2 B/C= $250.000/$345.250= 0.72 B/C

< 1.0 SE ELIGE EL DISEÑO (A) PARA LA

LICITACIÓN.

ANÁLISIS BENEFICIO COSTO INCREMENTAL EJERCICIO: LOS

CÁLCULOS DE PÉRDIDA DE INGRESO SE CONSIDERAN COMO

CONTRABENEFICIOS. PUESTO QUE LOS CONTRABENEFICIOS DEL

DISEÑO B SON $100.000 MENOS QUE LOS DEL DISEÑO A

ESA DIFERENCIA SE SUMA A LOS $250.000 DE BENEFICIOS DE B PARA DAR

UN BENEFICIO TOTAL DE $350.000. ENTONCES. B/C= $350.000/$345.250=

1.01 B/C = 1.0 EL DISEÑO (B), SE ENCUENTRA LIGERAMENTE

FAVORECIDO.

ANÁLISIS B/C INCREMENTAL DE ALTERNATIVAS MÚLTIPLES

MUTUAMENTE EXCLUYENTES PARA ELEGIR ENTRE TRES O MAS ALTERNATIVAS

MUTUAMENTE EXCLUYENTES TIPOS DE ESTIMADOS DE BENEFICIOS:

ESTIMACION DE BENEFICIOS DIRECTOS ESTIMADOS DE COSTO POR USO

PROCEDIMIENTO: DETERMINAR EL COSTO EQUIVALENTE TOTAL PARA TODAS

LA ALTERNATIVAS (VP, VA o VF). ORDENAR POR COSTO EQUIVALENTE

TOTAL, DE MENOR A MAYOR. DETERMINAR LOS BENEFICOS EQUIVALENTES

TOTALES PARA CADA ALTERNATIVA. ESTIMAR UNICANETE BENEFICOS

DIRECTOS: SE DETERMINA EL B/C PARA TODOAS LAS ALTERNATIVAS,

CONSERVANDO SOLO LAS ACEPTABLES ( B/C = 1 )

ANÁLISIS B/C INCREMENTAL DE ALTERNATIVAS MÚLTIPLES

MUTUAMENTE EXCLUYENTES PROCEDIMIENTO (continuación): (Gp:)

SI: RETADOR SE CONVIERTE EN DEFENSOR NO: SE MANTIENE EL DEFENSOR

(Gp:) SI B/C INCREMENTAL = 1 (Gp:) BENEFICIOS DIRECTOS (Gp:)

COSTOS DE USO (Gp:) ?B=BENEFICIOS DEL RETADOR – BENEFICIOS

DEL DEFENSOR (Gp:) ?B=C.U. DEL DEFENSOR – C. U. DEL RETADOR

?C=COSTOS DEL RETADOR – COSTOS DEL DEFENSOR (Gp:) CALCULAR: (Gp:)

COSTOS INCREMENTALES (? C) (Gp:) BENEFICIOS INCREMENTALES (? B)

CALCULAR B/C INCREMENTAL PARA EL PRIMER RETADOR CON EL DEFENSOR

(B/C = ?B/?C) REPETIR LOS PASOS 5 Y 6 HASTA QUE SOLAMENTE QUEDE

UNA ALTERNATIVA.

ANÁLISIS B/C INCREMENTAL DE ALTERNATIVAS MÚLTIPLES

MUTUAMENTE EXCLUYENTES SE TIENE UNA CORPORACION NO LUCRATIVA EN

BUSCA DE URBANIZADOR. PARA UBICAR UN GRAN PARQUE ACUATICO EN LA

CIUDAD, Y PARA ELLO SE OTORGARAN INCENTIVOS ECONOMICOS. SE PUEDEN

RECIBIR HASTA Bs. 500.0000 EN EFECTIVO COMO INCENTIVO PARA EL

PRIMER AÑO Y 10% DE ESA CANTIDAD CADA AÑO DURANTE

OCHO AÑOS EN REDUCCION DE IMPUESTOS A LA PROPIEDAD.

INCLUYE PRESTACIONES PARA QUE LOS RESIDENTES SE BENEFICIARAN DE

CUOTAS DE ENTRADAS REBAJADAS (USO DE INSTALACIONES) POR EL TIEMPO

QUE DURA DE REDUCCION DE IMPUESTOS A LA PROPIEDAD. SE HAN

CALCULADO Y ESTIMADO: LAS CUOTAS DE ENTRADA TOTALES INCLUYENDO EL

DESCUENTO A LOS RESIDENTES. INGRESOS POR IMPUESTOS POR VENTAS

ADICIONALES TASA DESCUENTO: 7% SE RECIBIERON 4 PROPUESTAS.

Ejercicios en Excel