El propio encaje legal instituido por la Ley General de Bancos y Otros institutos de Crédito es una garantía para el depositante.

Por otra parte, existían títulos valores emitidos por la banca hipotecaria y las sociedades financieras como las Cédulas Hipotecarias y los Bonos Hipotecarios que estaban garantizados con hipotecas.

El establecimiento del Fondo de Garantía de los Depósitos y Protección Bancaria surge como consecuencia de una serie de intervención y liquidaciones que se suceden con institutos bancarios, tales como el Banco Nacional de Descuento, el Banco de Comercio, y el costoso salvamento del Banco de los Trabajadores de Venezuela y el pago de los depósitos a sus clientes, fue hecho con fondos de la Hacienda Pública Nacional, la cual no tenía ninguna obligación de hacerlo.

Por estas razones se establece en 1985 el Fondo de Garantía y Protección de los Depósitos Bancarios, mediante Decreto N° 540 del 20-3-1985 (que fue modificado por el Decreto N° 651), contentivo de su Estatuto Orgánico. Posteriormente en 1993 se incorpora la Ley General de Bancos y Otras Instituciones Financieras un Título III el cual se refiere al Fondo de Garantía y Protección (Fogade) aumentando también el seguro de los depósitos.

Fondo monetario internacional

Estructura: La Junta de Gobernadores, compuesta por las autoridades monetarias de cada uno de los países miembros. Con sede en la ciudad estadounidense de Washington., es el órgano rector del FMI. Las operaciones diarias las lleva a cabo una junta ejecutiva compuesta por 22 miembros que representan a un grupo de países o a un país. El director gerente preside la junta ejecutiva.

Funciones: El FMI inició sus actividades en 1947. Tiene como objetivo promocionar la cooperación monetaria internacional y facilitar el crecimiento equilibrado del comercio mundial mediante la creación de un sistema de pagos multilaterales para las transacciones corrientes y la eliminación de las restricciones al comercio internacional. El FMI es un foro permanente de reflexión sobre los aspectos relativos a los pagos internacionales; sus miembros tienen que someterse a una disciplina de tipos de cambio y evitar las prácticas restrictivas del comercio. También asesora sobre la política económica que ha de seguirse, promueve la coordinación de la política internacional y asesora a los bancos centrales, a los gobiernos sobre contabilidad, impuestos y otros aspectos financieros. Cualquier país puede pertenecer al FMI, que en la actualidad está integrado por 182 estados miembros.

Los miembros se comprometen a informar al FMI sobre sus políticas económicas y financieras que afecten al tipo de cambio de su unidad monetaria nacional para que el resto de los miembros puedan tomar las decisiones oportunas. Cada socio tiene asignada una cuota de derechos especiales de giro (DEGs), la unidad de cuenta del Fondo desde 1969; su valor depende del promedio ponderado del valor de cinco monedas (en marzo de 1994 un DEG equivalía a 1,41 dólares estadounidenses). Este sistema sustituye al anterior que obligaba a los países a depositar el 75% de su cuota en moneda nacional y el 25% restante en oro. Las cuotas totales a finales de 1994 suponían 144.800 millones de DEGs. La cuota de cada miembro corresponde a su posición relativa en la economía mundial. La principal economía, la de Estados Unidos, tiene la mayor cuota, en torno a 19.000 millones de DEGs; la más pequeña asciende a unos 2 millones de DEGs. La cantidad de la cuota establece el poder de voto de cada miembro en las reuniones del FMI, cuántas divisas pueden obtener del Fondo y cuántos DEGs recibirá. Así, la Unión Europea posee el 25% de los votos y Estados Unidos en torno al 20 por ciento.

Los miembros con desequilibrios transitorios en su balanza de pagos pueden acudir al Fondo para obtener divisas de su reserva, creada con las aportaciones en función de la cuota de todos los miembros. El FMI también puede pedir dinero prestado de otras instituciones oficiales; con el Acuerdo General de Préstamos de 1962 se autorizó al Fondo a acudir a la financiación del denominado Club de París que concedió un crédito de hasta 6.500 millones de dólares (más tarde se aumentó el crédito a 17.000 millones). Todo país miembro del FMI puede acudir a esta financiación con un límite temporal (cinco años) para resolver sus desequilibrios; después debe devolver las divisas al FMI. El prestatario paga un tipo de interés reducido para utilizar los fondos de la institución; el país prestamista recibe la mayor parte de estos intereses, el resto lo recibe el FMI para sufragar sus gastos corrientes. El FMI no es un banco, sino que vende los DEGs de un país a cambio de divisas.

EL FMI también ayuda a los países a fomentar su desarrollo económico, por ejemplo, a los estados que integraron el Pacto de Varsovia (disuelto en 1991) para reformar sus economías y convertirlas en economías de mercado. Para ello, en 1993 se creó una partida especial transitoria que ayuda a estos países a equilibrar sus balanzas de pago y a mitigar los efectos del abandono del sistema de control de precios. Los instrumentos de ajuste estructural del FMI permiten a los países menos desarrollados emprender reformas económicas: a finales de marzo de 1994 se habían concedido 4.300 millones de DEGs a 44 países. Estos préstamos del FMI suelen incluir cláusulas relativas a la política económica nacional del país receptor de la ayuda, que han generado tensiones entre el FMI y los países más endeudados.

Origen: Tuvo su origen en el año 1946, hizo una importante reforma en 1962, cuando se firmó el Acuerdo General de Préstamos. Al principio, el Fondo pretendía limitar las fluctuaciones de los tipos de cambio de las monedas de los países miembros a un 1% por encima o por debajo de un valor central establecido respecto al dólar estadounidense que a su vez tenía un valor fijo respecto al patrón oro; el 25% de las aportaciones de los miembros debía hacerse también en oro. La primera reforma permitió la creación del Acuerdo General de Préstamos, firmado en 1962 al hacerse evidente que había que aumentar los recursos del Fondo. En 1967, la reunión del FMI en Río de Janeiro creó los derechos especiales de giro como unidad de cuenta internacional.

En 1971 el sistema de cambios del FMI se reformó, devaluando el dólar en un 10% y ampliando al 2,25% el margen de variación de los tipos de cambio. El fuerte aumento de los precios del petróleo en 1973 influyó de forma negativa sobre la balanza de pagos de los países miembros y rompió el sistema de tipos de cambio fijos creado en Bretton Woods. La modificación de los estatutos en 1976 terminó con el papel del oro como eje del sistema de cambios del FMI, forzando al abandono del patrón oro que ya en 1978 había sido sustituido por el dólar estadounidense.

A partir de 1982, el Fondo Monetario Internacional dedicó la mayor parte de sus recursos a resolver la crisis de la deuda externa generada por el excesivo endeudamiento de los países menos industrializados. Ayudó a los endeudados a diseñar programas de ajuste estructural, respaldando esta ayuda con nueva financiación. Al mismo tiempo, animó a los bancos comerciales a incrementar sus líneas de crédito. A medida que se hacía patente que los problemas de los países miembros se debían a desajustes estructurales, el FMI creó nuevos instrumentos financieros y utilizó fondos provenientes de los países en mejor situación para facilitar liquidez a largo plazo a los que estuvieran dispuestos a reformar sus economías.

El FMI tiene nuevas competencias desde finales de la década de 1980, debido al colapso del comunismo en Europa y a la demanda de los países ex-comunistas para convertir sus economías en economías capitalistas. Para poder ayudar a estos países se crearon nuevos fondos para reformar las economías planificadas de los países de Europa central y oriental.

El FMI ha perdido en gran medida su estructura y sus objetivos iniciales; los tipos de cambio se determinan ahora en función de las fuerzas del mercado. Los actuales sistemas de control de cambios, como el mecanismo de tipos de cambio del Sistema Monetario Europeo (SME), están vinculados a programas de convergencia diseñados para poder crear una moneda internacional, pero la crisis del SME en 1992 demostró la impotencia relativa del Fondo para hacer frente a los problemas cambiarios de las actuales economías desarrolladas. La crisis financiera de México en 1995 dejó patente una vez más que los fondos del FMI no son suficientes para controlar los flujos de capitales privados de la economía mundial. No obstante, sigue teniendo un papel importante para el desarrollo económico de los países menos desarrollados al facilitar la transición hacia una economía mundial integrada.

Banco mundial

Estructura: En la actualidad el Banco Mundial está integrado por varias instituciones:

El Banco Internacional para la Reconstrucción y el Desarrollo (BIRD).

La Asociación Internacional para el Desarrollo (AID).

La Corporación Financiera Internacional (CFI).

la Agencia Multilateral de Garantías de Inversiones (AMGI).

Por extensión, y debido a ser el principal organismo de este grupo de organizaciones, generalmente se habla del Banco Mundial para referir al BIRD.

Funciones: El Banco Mundial concede préstamos a largo plazo para proyectos rentables únicamente a los gobiernos o a empresas privadas con garantía gubernamental, y no admite moratoria en los pagos. Los tipos de interés que aplica el Banco Mundial en sus operaciones dependen del tipo que debe a su vez pagar en los mercados internacionales de capitales, en 1976 un año de elevadas tasas en los mercados financieros internacionales, el Banco Mundial cobró en promedio por sus desembolsos un 9,5%

De acuerdo a su convenio constitutivo el Banco Mundial, debe realizar inversiones seguras que permitan pagar los tipos de interés vigentes y obtener las divisas necesarias para su reembolso. Sus préstamos deben concederse para fines productivos, y sólo en casos muy especiales han de suplir las necesidades de divisas de los proyectos. Tampoco, el Banco Mundial puede conceder préstamos ligados, es decir que las compras del país pueden efectuarse en cualquier otro país miembro. Los préstamos sólo son otorgados si existe una seguridad de que el prestatario no puede obtener el préstamo en condiciones razonables de otras fuentes. Con la aparición de la crisis de la Deuda Externa en 1980, comienza el Banco a participar en préstamos para ajustes estructurales no atados a un proyecto determinado.

Estados Financieros Básicos

Estados financieros que presenta a pesos constantes los recursos generados o utilidades en la operación, los principales cambios ocurridos en la estructura financiera de la entidad y su reflejo final en el efectivo e inversiones temporales a través de un periodo determinado. La expresión "pesos constantes", representa pesos del poder adquisitivo a la fecha del balance general (último ejercicio reportado tratándose de estados financieros comparativos).

Los estados financieros básicos son:

El Balance General

El Estado De Resultados

El Estado De Cambios En El Patrimonio

El Estado De Flujos De Efectivo

El Balance General: Documento contable que refleja la situación patrimonial de una empresa en un momento del tiempo. Consta de dos partes, activo y pasivo. El activo muestra los elementos patrimoniales de la empresa, mientras que el pasivo detalla su origen financiero.

El Estado De Resultados: Documento contable que muestra el resultado de las operaciones (utilidad, pérdida remanente y excedente) de una entidad durante un periodo determinado. Presenta la situación financiera de una empresa a una fecha determinada, tomando como parámetro los ingresos y gastos efectuados; proporciona la utilidad neta de la empresa.

El Estado De Cambios En El Patrimonio: Es el estado financiero que muestra en forma detallada los aportes de los socios y la distribución de las utilidades obtenidas en un periodo, además de la aplicación de las ganancias retenidas en periodos anteriores. Este muestra por separado el patrimonio de una empresa. También muestra la diferencia entre el capital contable (patrimonio) y el capital social (aportes de los socios), determinando la diferencia entre el activo total y el pasivo total, incluyendo en el pasivo los aportes de los socios. Esta es la estructura del estado de cambios en la situación financiera para sociedades limitada:

ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA |

SUPERÁVIT |

SUPERÁVIT DE CAPITAL |

Prima en colocación de cuotas o partes de interés |

Crédito mercantil |

RESERVAS |

Reserva legal |

Reservas estatutarias |

Reservas ocasionales |

RESULTADOS DEL EJERCICIO |

Utilidad del ejercicio |

RESULTADOS DE EJERCICIOS ANTERIORES |

Utilidades o excedentes acumulados |

(o) Perdidas acumuladas |

SUPERÁVIT POR VALORIZACIONES |

De inversiones |

De propiedad, planta y equipo |

TOTAL SUPERÁVIT |

Estado de Flujos de Efectivo: Movimiento o circulación de cierta variable en el interior del sistema económico. Las variables de flujo, suponen la existencia de una corriente económica y se caracterizan por una dimensión temporal; se expresan de manera necesaria en cantidades medidas durante un periodo, como por ejemplo, el consumo, la inversión, la producción, las exportaciones, las importaciones, el ingreso nacional, etc. Los flujos se relacionan en forma íntima con los fondos, pues unos proceden de los otros.

Estados Financieros Auditados.

Cuando se ha revisado y verificado la información de un estado financiero se dice que este ha sido auditado; este examen es ejecutado por contadores públicos independientes quienes finalmente dan una opinión acerca de la situación financiera que presenta la empresa, resultados de operación y flujo de fondos con relación a un ejercicio en particular.

Métodos de Análisis e Indicadores Financieros.

Son procedimientos utilizados para simplificar, separar o reducir los datos descriptivos y numéricos que integran los estados financieros, con el objeto de medir las relaciones en un solo periodo y los cambios presentados en varios ejercicios contables.

En el análisis de indicadores financieros es importante conocer términos básicos como lo son :

Liquidez: es la capacidad que tiene una empresa para pagar sus deudas oportunamente.

Rentabilidad: es el rendimiento que generan los activos en operación

Tasa de rendimiento: es el porcentaje de utilidad en un periodo determinado

De acuerdo con la forma de analizar el contenido de los estados financieros, existen los siguientes métodos de evaluación:

Método De Análisis Vertical Frecuentemente usado para analizar estados financieros como el Balance General y el Estado de Resultados, comparando las cifras en forma vertical.

Método De Análisis Horizontal Consiste en comparar estados financieros homogéneos en dos o más periodos consecutivos, para determinar los aumentos, disminuciones o variaciones de las cuentas, de un periodo a otro. Este análisis es de gran importancia, porque mediante él se informa si los cambios en las actividades y si los resultados han sido positivos o negativos; permitiendo definir cuáles merecen mayor atención por ser cambios significativos en la marcha.

A diferencia del análisis vertical que es estático porque analiza y compara datos de un solo periodo, este procedimiento es dinámico porque relaciona los cambios financieros presentados en aumentos o disminuciones de un periodo a otro. Muestra también las variaciones en cifras absolutas, en porcentajes o en razones, lo cual permite observar ampliamente los cambios presentados para su estudio, interpretación y toma de decisiones.

Métodos y análisis verticales

Para efectuar el análisis vertical hay dos procedimientos:

1. Procedimiento de porcentajes integrales: Consiste en determinar la composición porcentual de cada cuenta del Activo, Pasivo y Patrimonio, tomando como base el valor del Activo total y el porcentaje que representa cada elemento del Estado de Resultados a partir de las Ventas netas.

Porcentaje integral = Valor parcial / valor base X 100

Ejemplo El valor del Activo total de la empresa es $1.000.000 y el valor de los inventarios de mercancías es $450.000. Calcular el porcentaje integral.

Porcentaje integral = 450.000/1.000.000 X 100

Porcentaje integral = 45%

El análisis financiero permite determinar la conveniencia de invertir o conceder créditos al negocio; así mismo, determinar la eficiencia de la administración de una empresa.

2. Procedimiento de razones simples: El procedimiento de razones simples tiene un gran valor práctico, puesto que permite obtener un número ilimitado de razones e índices que sirven para determinar la liquidez, solvencia, estabilidad, solidez y rentabilidad además de la permanencia de sus inventarios en almacenamiento, los periodos de cobro de clientes y pago a proveedores y otros factores que sirven para analizar ampliamente la situación económica y financiera de una empresa.

Procedimiento de análisis

Para este tipo de análisis se pueden tomar tanto Balances Generales como Estado de Resultados de dos periodos consecutivos, preparados sobre la misma base de valuación.

Se presentan las cuentas correspondientes de los Estados analizados.

No se incluyen las cuentas de valorización cuando se trate del Balance General.

Se registran los valores de cada cuenta en dos columnas, en las dos fechas que se van a comparar, registrando en la primera columna las cifras del periodo más reciente y en la segunda columna, el periodo anterior. El asiento o registro de las cuentas debe hacerse por su valor neto.

Se crea otra columna que indique los aumentos o disminuciones, que indiquen la diferencia entre las cifras registradas en los dos periodos, restando de los valores del año más reciente los valores del año anterior. Los aumentos deben ser considerados como valores positivos y las disminuciones como valores negativos.

En una columna adicional se registran los aumentos y disminuciones y porcentaje.

En otra columna se registran las variaciones en términos de razones. (Se obtiene cuando se toman los datos absolutos de los Estados Financieros comparados y se dividen los valores del año más reciente entre los valores del año anterior). Cuando la razón es inferior a 1, hubo disminución y cuando es superior, hubo aumento.

RAZONES FINANCIERAS:

Las razones financieras representan uno de los instrumentos más usados para realizar análisis financiero de entidades u organizaciones, ya que estas pueden medir en un alto grado la eficacia y comportamiento de la empresa. Presentan una visión amplia de la situación financiera, puede precisar el grado de liquidez, de rentabilidad, el apalancamiento financiero, la cobertura; en fin todo lo relacionado con su actividad.

Las razones financieras permiten comparar el desempeño de una empresa con su más cercana competencia, ayudando así al análisis y reflexión del funcionamiento de dichas empresas frente a sus rivales.

RAZONES DE LIQUIDEZ:

La liquidez de una empresa o de cualquier otra organización se mide por la capacidad para pagar las obligaciones a corto plazo que se han adquirido a medida que éstas se vencen. Se refieren no solamente a las finanzas totales de la empresa, sino a su habilidad para convertir en efectivo determinados activos y pasivos corrientes.

RAZONES DE ENDEUDAMIENTO:

Las razones de endeudamiento indican el monto del dinero de terceros que se utilizan para generar utilidades, son de gran importancia ya que estas deudas comprometen a la empresa en el transcurso del tiempo.

RAZONES DE RENTABILIDAD:

Las razones de rentabilidad facilitan el analisis y evaluacion de las

ganancias de la empresa respecto de un nivel dado de ventas, de activos o la

inversión de los dueños.

RAZONES DE COBERTURA:

Las razones de cobertura evalúan la capacidad de la empresa para cubrir determinados cargos fijos. Se relacionan frecuentemente con cargos fijos que resultan por las deudas de la empresa.

RAZONES DE LIQUIDEZ:

CAPITAL DE TRABAJO (CNT):

Se obtiene al descontar de las obligaciones de la empresa todos sus derechos.

CNT = Pasivo Circulante – Activo Circulante

SOLVENCIA (IS):

Considera la verdadera magnitud de la empresa en cualquier instancia del tiempo y es comparable con diferentes entidades de la misma actividad.

IS = Activo total

Pasivo total

PRUEBA DEL ÁCIDO (ÁCIDO):

La prueba del Acido es semejante al índice de solvencia, pero dentro del activo circulante no se tiene en cuenta el inventario de productos, ya que este es el activo con menor liquidez.

ÁCIDO = Activo circulante – Inventario

Pasivo circulante

ROTACIÓN DE INVENTARIO (RI):

Mide la liquidez del inventario por medio de su movimiento durante el periodo.

RI = Costo de lo vendido

Promedio Inventario

PLAZO PROMEDIO DE INVENTARIO (PPI):

Promedio de días que un artículo permanece en el inventario de la empresa.

ROTACIÓN DE CUENTAS POR COBRAR (RCC):

Mide la liquidez de las cuentas por cobrar por medio de su rotación.

PLAZO PROMEDIO DE CUENTAS POR COBRAR (PPCC):

Es una razón que indica la evaluación de la política de créditos y cobros de la empresa.

ROTACIÓN DE CUENTAS POR PAGAR (RCP):

Permite calcular el número de veces que las cuentas por pagar se convierten en efectivo en el curso del año.

PLAZO PROMEDIO DE CUENTAS POR PAGAR (PPCP):

Esta razón permite vislumbrar las normas de pago de la empresa.

RAZONES DE ENDEUDAMIENTO:

RAZÓN DE ENDEUDAMIENTO (RE):

Mide la proporción del total de activos aportados por los acreedores de la empresa.

RAZÓN PASIVO-CAPITAL (RPC):

Representa la relación entre los fondos a largo plazo que suministran los acreedores y los que aportan los dueños de las empresas u organizaciones.

RAZÓN PASIVO A CAPITALIZACIÓN TOTAL (RPCT):

Se aplica con el mismo objetivo de la razón Pasivo-Capital planteada anteriormente, pero esta vez aplicada para calcular el porcentaje de los fondos a largo plazo que suministran los acreedores, incluyendo las deudas de largo plazo como el capital contable.

RAZONES DE RENTABILIDAD:

MARGEN BRUTO DE UTILIDADES (MB):

Esta razón permite expresar el porcentaje que queda sobre las ventas después que la empresa ha pagado sus existencias.

MARGEN NETO DE UTILIDADES (MN):

Permite determinar el porcentaje que queda en cada venta después

de deducir todos los gastos incluyendo los impuestos.

MARGEN DE UTILIDADES OPERACIONALES (MO):

Indica las utilidades netas que gana la empresa en el valor de cada venta. Estas se deben tener en cuenta deduciéndoles los cargos financieros y determina solamente la utilidad de la operación de la empresa.

RENDIMIENTO DE LA INVERSIÓN (REI):

Esta razón nos indica la efectividad total de la administración para producir utilidades con los activos disponibles.

REI = Utilidades netas después de impuestos

Activos totales

ROTACIÓN DEL ACTIVO TOTAL (RAT):

Representa la eficiencia con que la empresa puede utilizar sus activos para generar ventas.

RAT = Ventas anuales

Activos totales

RENDIMIENTO DEL CAPITAL COMÚN (CC):

Esta razón indica el rendimiento que se obtiene sobre el valor en libros del capital contable.

CC = Utilidades netas después de impuestos – Dividendos preferentes

Capital contable – Capital preferente

DIVIDENDOS POR ACCIÓN (DA):

Esta representa el monto que se paga a cada accionista al terminar el periodo de operaciones.

DA = Dividendos pagados

Número de acciones ordinarias vigentes

UTILIDADES POR ACCIÓN (UA):

Representa el total de ganancias que se obtienen por cada acción ordinaria vigente.

UA = Utilidades disponibles para acciones ordinarias

Número de acciones ordinarias en circulación

RAZONES DE COBERTURA:

COBERTURA TOTAL DEL PASIVO (CTP):

Esta razón considera la capacidad de la empresa para cumplir sus obligaciones por intereses y la capacidad para rembolsar el principal de los préstamos o hacer abonos a los fondos de amortización.

CTP = Ganancias antes de intereses e impuestos

Intereses más abonos al pasivo principal

VECES QUE SE HA GANADO EL INTERÉS (VGI):

Sirve para el calculo de la capacidad de la empresa para efectuar los pagos contractuales de intereses.

VGI = Utilidad antes de intereses e impuestos

Erogación anual por intereses

RAZÓN DE COBERTURA TOTAL (CT):

Esta razón incluye todos los tipos de obligaciones, tanto los fijos como los temporales, determina la capacidad de la empresa para cubrir todos sus cargos financieros.

CT = Utilidades antes de pagos de arrendamientos, intereses e impuestos

Intereses + abonos al pasivo principal + pago de arrendamientos

Método y análisis horizontal e histórico

Al aplicar este método se comparan entre sí los dos últimos períodos, ya que en el período que esta sucediendo se compara la contabilidad contra el presupuesto.

Con el método histórico se analizan tendencias, ya sea de porcentajes, índices o razones financieras, utiliza herramientas auxiliares como gráficos para manejar con facilidad el análisis.

Ventajas:

Una de sus principales ventajas es que permite determinar un punto general de equilibrio en una empresa que vende varios productos similares a distintos precios de venta, requiriendo un mínimo de datos, pues sólo se necesita conocer las ventas, los costos fijos y los variables, por otra parte, el importe de las ventas y los costos se obtienen de los informes anuales de dichas empresas.

Simplicidad de gráfico e interpretación.

Simplicidad en su cálculo e interpretación.

Desventajas:

Dificultad en la práctica para el cálculo y clasificación de costos en fijos y en variables ya que algunos conceptos son semifijos o semivariables.

Es inflexible en el tiempo, no es apta para situaciones de crisis.

No es una herramienta de evaluación económica.

Supuesto explícito de que los costos y gastos se mantienen así durante periodos prolongados, cuando en realidad no es así.

Clasificación de los gastos:

1. Constantes: permanecen estáticos en su monto, durante un periodo de tiempo y se subdividen en fijos y regulados.

2. Variables: aumentan o diminuyen de acuerdo al volumen de su producción o ventas (materiales, salarios directos, luz, comisiones sobre venta, etc.)

Apalancamiento operativo:

Es una medida del grado en el cual se usan los costos fijos en las operaciones de una empresa. Se dice que una empresa que tiene un alto porcentaje de costos fijos tiene un alto grado de apalancamiento operativo.

El grado de apalancamiento operativo (DOL) muestra la forma en que un cambio en las ventas afectara al ingreso en operación. Mientras que el análisis del punto de equilibrio pone de relieve el volumen de ventas que necesitará la empresa para ser rentable, el grado de apalancamiento operativo mide que tan sensibles son las utilidades de la empresa a los cambios en el volumen de ventas, la ecuación que se usa para calcular el DOL es la siguiente;

En donde:

Q: representa a las unidades iniciales de producción

P: es el precio promedio de ventas por unidad de producción

V: es el costo variable por unidad

F: son los costos fijos en operación

![]()

S: son las ventas iniciales en dólares

VC: son los costos variables totales

F: son los costos fijos en operación.

Análisis de porcentaje:

A menudo se estila mostrar el balance general y el estado de resultados como porcentajes. Dichos porcentajes son relacionados con totales, por ejemplo, como activos totales o como ventas totales, o con 1 año base. Denominados análisis comunes y análisis de índice respectivamente, la evaluación de las tendencias de los porcentajes en los estados financieros a través del tiempo le permite al analista conocer la mejoría o el deterioro significativo en la situación financiera y en el desempeño.

En el análisis común, expresamos los componentes de un balance general como porcentajes de los activos totales de la empresa

Análisis de tendencias:

Las razones financieras representan dos tipos de análisis. Primero, el analista puede comparar una razón actual con razones pasadas y otras que se esperan para el futuro de la misma empresa. Cuando las razones financieras se presentan en una hoja de trabajo para un período de años, el analista puede estudiar la composición del cambio y determinar si ha habido una mejoría o un deterioro en la situación financiera y el desempeño de la empresa con el transcurso del tiempo. También se pueden calcular razones financieras para estados proyectados o pro forma y compararlos con razones actuales y pasadas. En las comparaciones en el tiempo, es mejor comparar no sólo las razones financieras sino también las cantidades brutas.

Análisis Factorial:

Los modelos factoriales relacionan los rendimientos esperados con múltiples riesgos. La idea es captar los riesgos inevitables en los factores usados. Aquí el riesgo se relaciona con los cambios inesperados en los factores.

Uno de los beneficios del modelo de factores es que permite el análisis de las formas de cómo los diversos riesgos afectan un valor particular. Los factores utilizados pueden resultar de una técnica estadística llamada análisis factorial o de especificaciones basadas en esta teoría.

Para ejemplificar el modelo de dos factores supóngase que el rendimiento actual de un valor. Rj, puede explicarse de la siguiente manera:

Rj = a + b1j F1 + b2j F2 + ej

En donde:

a: es el rendimiento cuando todos los factores tienen valores 0,

Fn: es el valor del factor n

bnj: es el coeficiente de reacción que describe un cambio en el rendimiento del valor de una unidad en el factor, y ej es el término erróneo.

El término erróneo es específico de los valores o no sistemático.

Estados Financieros Proyectados.

Los estados financieros proyectados basan sus cálculos en periodos futuros y estimativos, es decir, de transacciones que aún no se han realizado; es un estado estimado que acompaña frecuentemente a un presupuesto; un estado pro forma.

Estados Financieros ajustados por inflación.

Los estados financieros se limitan a proporcionar una información obtenida del registro de las operaciones de la empresa bajo juicios personales y principios de contabilidad, aun cuando generalmente sea una situación distinta a la situación real del valor de la empresa.

Al hablar del valor pensamos en una estimación sujeta a múltiples factores económicos que no están regidos por principios de contabilidad. En el mundo en que vivimos, en el que los valores están continuamente sujetos a fluctuaciones como consecuencia de guerras y factores políticos y sociales, resulta casi imposible pretender que la situación financiera coincida con la situación real o económica de la empresa.

La moneda, que es un instrumento de medida de la contabilidad, carece de estabilidad, ya que su poder adquisitivo cambia constantemente; por tanto, las cifras contenidas en los estados financieros no representan valores absolutos y la información que presentan no es la exacta de su situación ni de su productividad.

Las diferencias que existen entre las cifras que presentan los estados financieros basados en costos históricos y el valor real son originadas por lo menos por los siguientes factores:

Pérdida del poder adquisitivo de la moneda.

Plusvalía.

Estimación defectuosa de la vida probable de los bienes (Activos fijos).

La pérdida del poder adquisitivo de la moneda es provocada por la inflación, que es el aumento sostenido y generalizado en el nivel de precios. El registro de las operaciones se hace en unidades monetarias con el poder adquisitivo que tiene el momento en que se adquieren los bienes y servicios; es decir las transacciones se registran al costo de acuerdo con principios de contabilidad.

Esto tiene como consecuencia, en una economía inflacionaria, que dichas operaciones con el transcurso del tiempo queden expresadas a costos de años anteriores, aun cuando su valor equivalente en unidades monetarias actuales sea superior, de tal suerte que los estados financieros preparados con base en el costo no representan su valor actual.

La información que se presenta en el estado de situación financiera se ve distorsionada fundamentalmente en las inversiones presentadas por bienes, que fueron registrados a su costo de adquisición y cuyo precio ha variado con el transcurso del tiempo.

Generalmente los inventarios muestran diferencias de relativa importancia debido a la rotación que tienen ya que su valuación se encuentra más o menos actualizada. Las inversiones de carácter permanente, como son terrenos, edificios, maquinaria y equipo en general, cuyo precio de adquisición ha quedado estático en el tiempo, generalmente muestran diferencias importantes en relación con su valor actual.

El capital de las empresas pierde su poder de compra con el transcurso del tiempo debido a la pérdida del poder adquisitivo de la moneda.

En vista de que se carece de datos actualizados y, si no se tiene la política de separar de las utilidades como mínimo una cantidad que sumada al capital, dé como resultado un poder de compra por lo menos igual al del año anterior, se origina un estado de incertidumbre a la hora del proceso de toma de decisiones, la consecuencia que se genera de acuerdo a dicha situación será la descapitalización de la empresa y, con el transcurso del tiempo, su desaparición.

Por ello la reexpresión de los estados financieros representa gran importancia, ya que su principal función es presentar los estados financieros de una empresa en cifras del poder adquisitivo a la fecha de cierre del último ejercicio.

Los estados financieros muestran una situación financiera pero no económica debido a que estos se formulan de acuerdo con el principio de valor histórico, en el que se establece que el valor es igual al costo, las operaciones se registran en unidades monetarias en las fechas en que se realizan y, por tanto, está sumando monedas con diferente poder adquisitivo. Además, los estados financieros generalmente no consideran ciertos factores que influyen en la economía de la empresa y que agregan un valor real al estrictamente financiero, como concesiones, imagen, cartera de clientes, organización eficiente, productos acreditados, etc.

Elaboración de informes o reportes

Los estados financieros tienen como objetivo principal proveer información sobre la posición financiera, resultados de operaciones y flujos de efectivo de una empresa a que será de utilidad para un amplio rango de usuarios en la toma de sus decisiones económicas. La información reflejada en los estados financieros vinculados a la situación de la empresa es:

-Activos

-Patrimonio

-Pasivos

-Ingreso, gastos, incluyendo ganancias, pérdidas y flujo de efectivos

La junta de directores y/o otros cuerpos directivos de una empresa es responsable de la preparación y presentación de sus estados financieros. Los cuales presentarán los siguientes componentes:

Balance general.

Es un documento contable que refleja la situación financiera de un ente económico, ya sea de una organización pública o privada, a una fecha determinada y que permite efectuar un análisis comparativo de la misma; incluye el activo, el pasivo y el capital contable.

Se formula dé acuerdo con un formato y un criterio estándar para que la información básica de la empresa pueda obtenerse uniformemente como por ejemplo: posición financiera, capacidad de lucro y fuentes de fondeo.

El mismo está compuesto por dos partes: activo y pasivo. El activo muestra los elementos patrimoniales de la empresa, mientras que el pasivo detalla su origen financiero. La legislación exige que este documento sea imagen fiel del estado patrimonial de la empresa.

El activo suele subdividirse en:

Activo fijo: Incluye los bienes muebles e inmuebles que conforman la estructura física de la organización.

Activo circulante: Incluye la tesorería, los derechos de cobro y las mercaderías.

En el pasivo se distingue entre recursos propios (fondos de la sociedad como capital social, reservas, etc.), pasivo a largo plazo (deudas a largo plazo como empréstitos, obligaciones) y pasivo circulante (capitales ajenos a corto plazo como crédito comercial, deudas a corto plazo).

Existen diversos tipos de balance según el momento y la finalidad. Entre la diversidad podemos citar:

BALANCE GENERAL COMPARATIVO

En este estado financiero se comparan los diferentes elementos que lo integran en relación con uno o más periodos, con el objeto de mostrar los cambios ocurridos en la posición financiera de una organización económica a través del tiempo y de esta manera facilitar su respectivo análisis.

BALANCE GENERAL CONSOLIDADO

En este documento se muestra la situación financiera y resultados

de operación de una entidad compuesta por la compañía tenedora

y sus subsidiarias, como si todas constituyeran una sola unidad económica.

Se formula sustituyendo la inversión de la tenedora en acciones

de compañías subsidiarias, con los activos y pasivos de éstas,

eliminando los saldos y operaciones efectuadas entre las distintas compañías,

así como las utilidades no realizadas por la entidad.

BALANCE GENERAL ESTIMATIVO

Es un estado financiero elaborado con datos preliminares, que usualmente

son sujetos a una posterior revisión y posiblemente rectificación.

BALANCE GENERAL PROFORMA

Estado contable que muestra cantidades tentativas, preparado con el fin de mostrar una propuesta o una situación financiera futura probable.

MÉTODOS DE PRESENTACIÓN DEL BALANCE

La presentación de las diferentes cuentas que integran el balance se puede realizar en función de su orden creciente o decreciente de liquidez. El método es creciente cuando se presentan primero los activos de mayor liquidez o disponibilidad y a continuación en este orden de importancia las demás cuentas. Se dice que el balance está clasificado en orden de liquidez y de exigibilidad decreciente, cuando los activos inmovilizados se presentan primero y finalmente, observando ese orden los activos realizables o corrientes.

BALANCE OPERACIONAL FINANCIERO DEL SECTOR PÚBLICO

Estado financiero que muestra las operaciones financieras de ingresos, egresos y déficit de las dependencias y entidades del Sector Público Federal deducidas de las operaciones compensadas realizadas entre ellas. La diferencia entre gastos e ingresos totales genera el déficit o superávit económico.

BALANCE PRIMARIO DEL SECTOR PÚBLICO

El balance primario es igual a la diferencia entre los ingresos totales del Sector Público y sus gastos totales, excluyendo los intereses. Debido a que la mayor parte del pago de intereses de un ejercicio fiscal está determinado por la acumulación de deuda de ejercicios anteriores, el balance primario mide el esfuerzo realizado en el periodo corriente para ajustar las finanzas públicas.

Estado de resultados.

Es un documento contable que muestra el resultado de las operaciones (utilidad, pérdida remanente y excedente) de una entidad durante un periodo determinado. Toma como parámetro los ingresos y gastos efectuados; proporciona la utilidad neta de la empresa. Usualmente acompaña a la hoja del Balance General.

También muestra la diferencia entre el total de los ingresos en sus diferentes modalidades; venta de bienes, servicios, cuotas y aportaciones y los egresos representados por costos de ventas, costo de servicios, prestaciones y otros gastos y productos de las entidades del Sector Paraestatal en un periodo de tiempo determinado.

Estados de Operaciones:

Son aquellos compromisos de pago, de carácter presupuestario, de las dependencias con cargo al Presupuesto de Egresos de la Federación a favor de terceros, por importes retenidos derivados de relaciones contractuales y legales, como son los impuestos, cuotas, primas y aportaciones a que dé lugar el pago de remuneraciones. Estas son algunas divisiones del estado de operaciones:

OPERACIONES COMPENSADAS

Son aquéllas que constituyen un ingreso correspondido con un egreso por el mismo monto, estableciéndose una relación compensatoria.

OPERACIONES DE MERCADO ABIERTO

Consisten en la compra y venta de valores por parte del Banco para influir directamente sobre la liquidez del sistema. Son las medidas con las cuales el banco central controla el sistema monetario comprando y vendiendo valores, principalmente bonos gubernamentales a los bancos comerciales y al público. Estas operaciones se llevan a cabo para influir en el nivel de la liquidez y estructura de los tipos de interés en los mercados financieros.

OPERACIONES VIRTUALES

Son aquellas operaciones que no constituyen una transferencia monetaria de recursos, es decir, operaciones de ingresos que se compensan con egresos, constituyéndose en asientos puramente contables.

Estado de flujos de efectivos

Es un documento que muestra el movimiento de ingresos y egresos dentro de un mercado o una economía en su conjunto y la disponibilidad de fondos a una fecha determinada.

Flujo de fondos

Entrada y de salida de efectivo que muestra las interrelaciones de los flujos de recursos entre los sectores privado, público y externo, que se dan tanto en el sector real como a través del sistema financiero.

Flujo neto efectivo

Es la diferencia entre los ingresos netos y los desembolsos netos, descontados a la fecha de aprobación de un proyecto de inversión con la técnica de "valor presente", esto significa tomar en cuenta el valor del dinero en función del tiempo.

Información del estado de flujos de efectivo para la toma de decisiones en las empresas.

a. El valor de la información.- La información que brinda este estado financiero básico se caracteriza por su exactitud, por la forma en ser estructurada y presentada, frecuencia en la cual se da alcance, origen, temporalidad, pertinencia, oportunidad, y por ser una información completa es por ello que reduce la incertidumbre y respalda el proceso de toma de decisiones en una empresa.

b. Decisiones gerenciales en gestión empresarial.- El Estado de Flujo de Efectivo ofrece información que permita a las respectivas instancias proseguir en la búsqueda de los objetivos trazados, prever situaciones y enfrentar problemas que puedan presentarse.

c. Aplicaciones del Estado de Flujos de Efectivo.- Se considera que una de las principales aplicaciones que se da al Estado de Flujo de Efectivo está orientada a garantizar el dinero de los accionistas para, de esta forma, dar la información de cómo se mueven los ingresos y egresos de dinero. permitiendo garantizar una liquidez estable y permanente para que una organización pueda desarrollar su gestión adecuadamente.

d. El control del flujo de efectivo.- Toda organización busca obtener beneficios y rentabilidad, pero debe garantizar a sus accionistas y clientes la inversión echa y la confianza depositada. Es por ello que si la empresa no tiene un control permanente y eficiente de sus entradas y salidas de dinero (Caja, efectivo) y de sus inversiones en general, simplemente decaerá. Por el contrario, asegurarán su supervivencia y rentabilidad a sus clientes, cuidando de cumplir sus objetivos y metas.

Políticas contables

La selección de políticas de contabilidad de las notas de los estados financieros deben describir lo siguiente:

La base (o bases) de medición utilizada en la preparación de los estados financieros, y cada política contable específica que sea necesaria para un entendimiento apropiado de los estados financieros. Las políticas contables de una empresa pudiera considerar presentar ; pero no se limitan a lo siguiente:

? Reconocimiento de ingresos

? Principios de consolidación, incluyendo subsidiarias y asociadas

? Combinaciones de negocios

? Negocios conjuntos

? Reconocimiento y depreciación / amortización de activos tangibles e intangibles

? Capitalización de costos de préstamos y otros gastos

? Contratos de construcción

? Propiedades de inversión

? Instrumentos financieros e inversiones

? Arrendamientos

? Costo de investigación y desarrollo

? Inventarios

? Impuestos, incluyendo impuestos inferidos

? Provisiones

? Provisión para jubilación patronal y otros beneficios sociales

? Conversión de moneda extranjera y cobertura de riesgo cambiario

? Definición de segmentos de negocios y segmentos geográficos y la base para la asignación de costos entre segmentos

? Definición de efectivo y equivalentes de efectivo

? Ajustes por inflación; y

? Concesiones al gobierno.

Una política contable pudiera se significativa aún si los votos presentados para períodos actuales o anteriores no son materiales. También es apropiado revelar una política contable para cada política no cubierta por las normas de contabilidad existentes.

Análisis de casos

CASO ( 1 Estado de utilidades retenidas de "nabisco", 31 de diciembre de 1 998

Un análisis de este estado indica que la compañía comenzó el año con $ 720 000 en utilidades retenidas, y que tuvo utilidades netas después de impuestos de $ 265 000, de las cuales pagó un total de $ 97 000 en dividendos, cuyo resultado arrojó un saldo de utilidades retenidas a finales de año $ 888.000.

Saldo de las utilidades retenidas (1 de enero de 1 994) | $ 720 | |||||||||||||||||||||||||||||||

Más: utilidades netas después de impuestos (de 1 994) | 265 | |||||||||||||||||||||||||||||||

Menos: dividendos en efectivo (pagados durante 1 994) | ||||||||||||||||||||||||||||||||

Acciones preferentes | ($ 22) | |||||||||||||||||||||||||||||||

Acciones comunes | (75) | |||||||||||||||||||||||||||||||

Total de dividendos pagados | (97) | |||||||||||||||||||||||||||||||

Saldo de la utilidades retenidas (31 de diciembre de 1 991) | $ 888 | |||||||||||||||||||||||||||||||

Como consecuencia, el incremento neto para nabisco fue de $168.000 durante 1998.

CASO ( 2 Empresa "BOEING" 31 de diciembre de 2003 (en Mill. De $)

Estado de Resultados

El informe comienza con los ingresos por ventas durante el año 2003 a partir del cual se deduce el costo de mercancías vendidas. El renglón resultante, utilidades brutas que representa el monto restante para cumplir con los costos operativos, financieros y tributarios, después de satisfacer los costos de producción o adquisición de los productos vendidos. Siguen los gastos de operación, que comprenden los gastos de comercialización (ventas), generales y administrativos por concepto de depreciación, los cuales se deducen a partir de las utilidades brutas. Las utilidades de operación resultantes de $ 1 420 millones son las utilidades percibidas por producir y vender aviones (utilidades antes de intereses e impuestos); no se consideran los costos financieros ni los impuestos.

Luego el gasto por intereses es sustraído de las utilidades de operación, con el fin de obtener las utilidades netas antes de impuestos. Después de restar $ 220 millones de interés en 2003, la empresa BOEING obtuvo $ 1 200 000 de utilidades netas antes de impuesto.

Después de aplicar las tasa tributarias adecuadas a las utilidades de impuestos, se calculan éstas y se deducen para determinar las utilidades netas después de impuestos. Estas durante el 2003 fueron de $1.085.000. A continuación, cualesquiera dividendos de acciones preferentes deben ser sustraídos de las utilidades netas después de impuestos, a fin de obtener las utilidades disponibles para los accionistas comunes. Ésta es la cantidad ganada por la empresa a favor de los accionistas comunes durante el periodo. Al dividir las utilidades disponibles para los accionistas comunes entre el número de acciones en circulación se obtienen las utilidades por acción, las cuales representan el monto percibido durante el período sobre cada acción común en circulación de la empresa.

En el año 2003, la empresa BOEING obtuvo $ 825.000 para sus acciones comunes, lo cual representa $ 8.25 por acción en circulación.

CASO ( 3 Cerámicas CARABOBO

Se realizó un análisis de los estados financieros de Cerámica Carabobo para el periodo comprendido entre los años 1998 y 2002. Dicho análisis contempló la evaluación de los indicadores de liquidez, actividad, rentabilidad, eficiencia, apalancamiento y cobertura.

Análisis de la liquidez: El primer análisis realizado es el de la capacidad de la empresa para cubrir sus obligaciones (pasivos) en el corto plazo.

La primera razón evaluada es la razón corriente, según este indicador Cerámica Carabobo posee activos circulantes suficientes para cumplir con sus obligaciones; de manera más estricta al realizar la prueba ácida se observa que en términos de disponibilidad de efectivo líquido Cerámica Carabobo refleja un ratio que le permite cubrir satisfactoriamente su deuda, siendo semejante a Internacional de cerámica, (de ahora en adelante Interceramic). Esto puede ser un reflejo del desempeño de la liquidez en empresas de la misma índole.

En lo que respecta a los días de cobertura, para los 3 primeros años Cerámica Carabobo refleja un promedio de 338 días de cobertura que disminuyen a 278 en el periodo 2.000 – 2.003 siendo esto resultado de la desmejora por la crisis económica que se ha experimentado en este periodo en Venezuela, por el contrario, se observa una mejora notable para Interceramic en el año 2002.

Análisis de la actividad: Al analizar la eficiencia de la empresa con base en las razones de actividad, se realizó una evaluación de los siguientes indicadores:

Rotación de inventario y días de inventario: el comportamiento de este indicador describe que para Cerámica Carabobo los días promedio de mantenimiento del inventario son mucho más altos que los de Interceramic. Por otro lado, la rotación del inventario de Cerámica Carabobo es casi la mitad de la de Interceramic para el 2001 y 2002, lo que demuestra un mejor manejo de las existencias por parte de la última empresa. Sin embargo, el comportamiento de este último indicador es estable durante el periodo estudiado.

Rotación de las cuentas por cobrar y días promedio de cuentas por cobrar:

Al evaluar la rotación de las cuentas por cobrar, se pudo observar que este índice, para Cerámica Carabobo, ha ido disminuyendo paulatinamente desde el año 1998; en el caso de Interceramic la situación es contraria, lo cual es positivo para esta última empresa comparativamente. En lo que respecta a los días promedio de

cuentas por cobrar para Cerámica Carabobo, han aumentado durante el período estudiado, lo cual implica que se han extendido los días de financiamiento otorgados a sus clientes. Interceramic posee un promedio menor en este sentido.

Rotación de los activos: esta razón de actividad demuestra cuantas veces en promedio la capacidad de planta instalada permite la realización de las operaciones. Para cerámicas Carabobo esta razón es similar año tras año y refleja que las ventas representan un alto porcentaje del valor de los activos de la empresa. Para Interamic, durante el periodo evaluado, este índice muestra una mejora durante para el mismo periodo de análisis.

Rotación de cuentas por pagar y días promedio de cuentas por pagar:

Cerámica Carabobo demuestra un aumento de los días de cuentas por pagar, Esto es positivo dado que demuestra una buena capacidad de negociación con sus proveedores. En cuanto a la rotación de las cuentas por pagar, Interceramic presentó mejores condiciones de rotación que Cerámica Carabobo. Sin embargo, esta última presentó una disminución de este indicador lo cual refleja una mejoría. Como resultado final se puede inferir que se están haciendo los desembolsos por pagos en periodos mayores puediéndose reutilizar el efectivo en el ciclo operativo lo cual es óptimo desde el punto de vista financiero.

Rotación del activo fijo: El análisis es similar al de la rotación del activo total; en ese sentido, Cerámica Carabobo presenta una ligera mejora de su relación de activo fijo a ventas lo cual es positivo y al compararse con Interceramic es superior.

Caso #4 Índices Financieros de la empresa Royal metalurgia desde el año 1997 hasta el cierre del año 2002

Podemos apreciar que la empresa ha disminuido durante estos años la capacidad de recuperar los recursos que ha invertido en su actividad económica, como consecuencia no se han optimizado los recursos en función de sus ventas. Asimismo, su solvencia desde 1999 ha disminuido mermando de manera progresiva la capacidad de la empresa de responder a las obligaciones corrientes en su ejercicio.

Problemas explicados

EJERCICIO ( 1 La empresa "Hitter Metal" durante el mes de junio de 2001 obtuvo un ingreso de $ 80 000 por sus ventas. Los gastos durante dicho mes fueron: teléfono $ 1.750, energía $ 2.680, alquiler $ 1200, salario de empleados $ 12 800 y útiles de oficina $ 870. Su estado de ingreso para el período es el siguiente:

Hitter Metal

Estado de Ingresos para el mes terminado en Junio 31 de 2001

Las cuentas del estado de ingreso son de naturaleza temporal y se cierran al final del período por la diferencia neta que se traslada a la cuenta de patrimonio.

Generalmente, las empresas calculan el porcentaje que representa cada gasto del ingreso neto por ventas y lo comparan durante el transcurso de los períodos. Ejemplo, la relación del gasto por concepto de energía y el ingreso por ventas es del 3,35 %. Si en el mes anterior la relación fue de 2 %, la empresa deberá investigar las causas que originaron dicho cambio.

EJERCICIO ( 2 A partir de la siguiente información prepare un estado de ingresos clasificados; ventas, $ 48.000; devoluciones en ventas, $ 8.000; costo de mercancía vendida $ 11.200 gastos de operación, $ 12.800; ingreso por intereses, $ 6.400.

Estado de Ingresos Clasificado

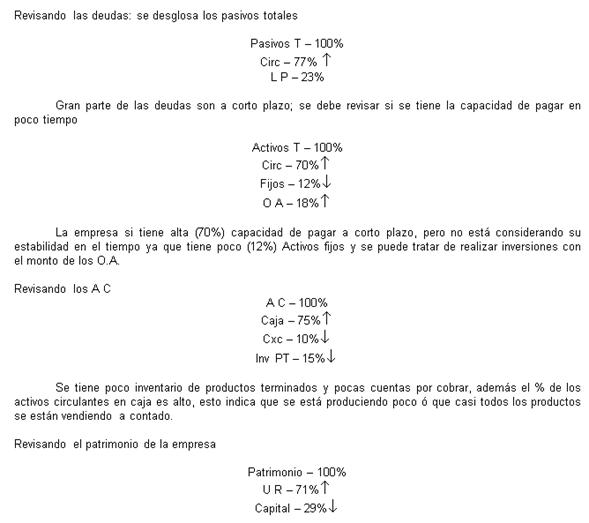

EJERCICIO #3 La empresa X presenta para el 31 de diciembre de 1997 lo siguiente:

Activo – 100%

Pasivo – 39%

Patrimonio – 61%

Del total de la empresa X, una parte considerable (39%) la representan las deudas, pero el patrimonio es un alto porcentaje de todo lo que tiene.

Se tiene la mayor parte (71%) de los patrimonios en U R y poco en capital. Estos U R deben ser repartidos entre socios ó, dado el estudio, deben ser utilizados para invertir en activos fijos

EJERCICIO (4 La Empresa AAA se dedica a la fabricación de válvulas. Sus datos presupuestos para el año 2004 son:

Ventas estimadas: 120 000 unidades a un precio unitario de $35.

Período de almacenamiento de productos terminados: 15 días.

Precio de coste industrial del producto por unidad:

Cantidad por unidad de producto | Importe total ($) | |||||||||||||

Coste de materiales | 10 kg | 12 | ||||||||||||

Coste de transformación | 20 h/máquina | 11 | ||||||||||||

Total | 23 | |||||||||||||

La duración del ciclo de producción es de 10 días.

Los suministradores de material entregan los pedidos con una demora de 15 días concediendo un plazo de pago de 60 días.

Las ventas se realizarán de acuerdo a la siguiente estimación:

30 % al contado.

30 % a los 60 días.

40 % a los 90 días.

Necesidades estimadas de capital circulante o capital circulante mínimo de la empresa AAA para el ejercicio del 2004.

Debemos entonces tener en cuenta que el capital circulante variará de acuerdo con el nivel de actividad que en cada momento, tenga la empresa.

Conclusiones

A medida que el mundo fue evolucionando las personas han buscado la mejor manera de cuidar su dinero, de hacerlo producir, de tenerlo en un lugar seguro y donde pueda ser visto. En vista de estas necesidades comenzaron a salir las diferentes instituciones financieras que además de ofrecer el servicio de cuidar su dinero esta institución ofrece diferentes opciones como: créditos, opciones para la compran de locales, compra de títulos valores, fideicomiso, etc.

Como estas instituciones fueron creciendo y la economía en el país presenta muchas variaciones se fundaron instituciones que cumplieran la labor de garantizar el dinero que el cliente otorga al banco. Este tipo de instituciones son las que se tratò en este trabajo tratándolas de explicar de una manera muy sencilla, estas instituciones son:

Superintendencia de Bancos.

Fondo de Garantía de Depósito y Protección Bancaria (Fogade).

Fondo Monetario Internacional.

Banco Mundial.

Los Estados financieros son aquellos que presenta a pesos constantes los recursos generados o utilidades en la operación, los principales cambios ocurridos en la estructura financiera de la entidad y su reflejo final un periodo determinado.

Los estados financieros proyectados basan sus cálculos en periodos futuros y estimativos, es decir, de transacciones que aún no se han realizado; es un estado estimado que acompaña frecuentemente a un presupuesto; un estado pro forma.

Al hablar del valor pensamos en una estimación sujeta a múltiples factores económicos que no están regidos por principios de contabilidad. En el mundo en que vivimos, en el que los valores están continuamente sujetos a fluctuaciones como consecuencia de guerras y factores políticos y sociales, resulta casi imposible pretender que la situación financiera coincida con la situación real o económica de la empresa.

La moneda, que es un instrumento de medida de la contabilidad, carece de estabilidad, ya que su poder adquisitivo cambia constantemente; por tanto, las cifras contenidas en los estados financieros no representan valores absolutos y la información que presentan no es la exacta de su situación ni de su productividad.

Referencias

FRED WESTEON, J. (1994). Fundamentos de la Administración Financiera. Décima edición. Mc-Graw Hill. México.

THOMAS COPELAND. Finanzas en Administración. Editorial Mc Graw Hill, volumen 1

GITMAN LAWRENCE. Administración Financiera Básica, 3ra. Edición. Editorial Harca.

FRED WESTON – THOMAS COPELAND. Finanzas en Administración. Vol. 1. Editorial McGrawHill.

Autor:

Abreu, Milagros

Amarista, Johnny

Camacho, José

Maita, Maria

Profesor:

Ing. Andrés E. Blanco

Enviado por:

Iván José Turmero Astros

UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA

"ANTONIO JOSÉ DE SUCRE"

VICE – RECTORADO PUERTO ORDAZ

DEPARTAMENTO DE INGENIERÍA INDUSTRIAL

INGENIERÍA FINANCIERA

CIUDAD GUAYANA, ABRIL DE 2006

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |