- El Balance y Cuadro de resultados

- Pasivo

- Patrimonio neto

- Cuentas de producción

- Cuadro de movimientos patrimoniales

- Cuadro de Origen y aplicación de fondos.

- Procedimiento para realizar el ajuste de los estados contables

- Conclusiones

El Balance y Cuadro de resultados

LA ECUACIÓN CONTABLE

La empresa cuenta en todo momento con determinados recursos (bienes económicos) y esta sujeta al cumplimiento de determinadas obligaciones.

El exceso de los primeros sobre los segundos constituye el patrimonio de la empresa que puede ser esquematizado de la siguiente manera:

BIENES ECONÓMICOS – OBLIGACIONES = PATRIMONIO

Como el patrimonio se establece por diferencia entre dos elementos, se acostumbra a calificar al mismo como neto; y es habitual denominar "Activo" al conjunto de bienes económicos y "Pasivo" al de obligaciones, la igualdad puede ser reelaborada:

ACTIVO – PASIVO = PATRIMONIO NETO

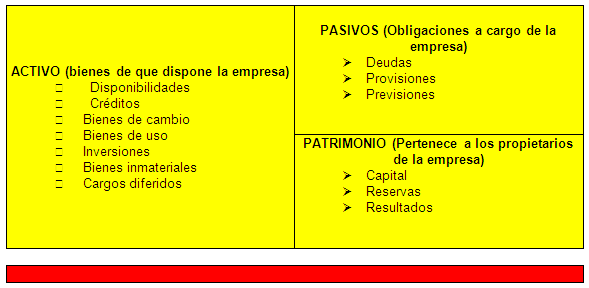

ACTIVO

Se encuentra compuesto por los bienes y derechos sobre terceros que la empresa dispone para poder cumplir con su objetivo básico. Así forma parte de éste, tanto el dinero en caja, los materiales a ser transformados en el proceso productivo, los equipos necesarios, las inversiones en otras compañías, etc

No forman parte del activo los bienes de propiedad de terceros que ocasionalmente

fueran tenidos por la empresa (mercaderías en consignación), ni

tampoco los bienes que pertenezcan a sus socios dado que se trata de entes separados.

Sólo es posible reconocer como ACTIVOS a aquellos que son susceptibles

de ser medidos objetivamente en términos monetarios. La contabilidad

no reconoce como activos a elementos no susceptibles de medición (Ejemplo:

la capacidad de su personal).

Los elementos que comúnmente componen los activos de las empresas son:

? Dinero en efectivo o en Bancos, (Rubro Disponibilidades)

? Derechos contra terceros para que éstos entreguen sumas de dinero o bienes o presten determinados servicios, (Rubro Créditos)

? Mercaderías adquiridas o producidas para su venta, (Rubro Bienes de cambio)

? Bienes aplicados con carácter estable a la explotación de la empresa (inmuebles, maquinarias, herramientas, muebles, etc.) (Rubro Bienes de uso)

? Títulos públicos y otros valores negociables (Rubro Inversiones)

? Participaciones en otras sociedades (Rubro Inversiones)

? Marcas y patentes (Rubro Bienes inmateriales)

Son bienes materiales o inmateriales perfectamente identificables

y valorizados con objetividad.. Pueden reconocerse como activos a ciertos elementos

de naturaleza intangible, como por ejemplo : llave del negocio, gastos originados

por la organización del negocio, etc.

PASIVO

Son los derechos que tienen terceros sobre la empresa. La mayoría

de los pasivos se asumen como consecuencia de la financiación de recursos

y pueden consistir en:

Recibir dinero en calidad de préstamo (Rubro Deudas,

origen bancarias por ejemplo)Comprar mercaderías o equipamiento a plazo (Rubro Deudas,

origen comercial )Impuestos adeudados (Rubro Deudas, origen Impositivo

o fiscal )Sueldos, Cargas sociales adeudados (Rubro Deudas,

origen social o previsional)

Por lo general, los pasivos están constituidos por obligaciones ciertas pero es también posible que se presenten casos en que la obligación se encuentre supeditada a la concreción o no de un hecho contingente ( Rubro Previsiones).

Una enunciación ordenada de los bienes, derechos y obligaciones de una empresa a una determinada fecha es un Balance, cuya representación esquemática mostramos a continuación

Balance o Estado Patrimonial

PATRIMONIO NETO.

Equivale en todo momento a la diferencia entre el activo y el pasivo. Y está formado por:

? Capital de la empresa.

? Los resultados acumulados a través de la vida del ente y no distribuidos.

? Reservas.

Capital

Es el aporte que hacen los socios; con el cual le dan el capital inicial para desenvolverse en la empresa, aunque a lo largo de los años puede ser necesario realizar mayores aportes. Representa el Capital suscripto cuando se trate de S.A.

Las reservas

Reservar significa guardar algo para el futuro, prever posibles pérdidas.

Pueden constituirse a) De las Utilidades de la empresa (Reservas legales, Estatutarias y Facultativas))

b) Del patrimonio de la misma (Reserva por reevalúo o Primas

de emisión)

Los Resultados.

Comprenden los Resultados del ejercicio y los Resultados acumulados de ejercicios anteriores, o no distribuidos, o no asignados.

El resultado del ejercicio no es otra cosa que la ganancia o pérdida que se obtiene al final de un ejercicio como producto del desenvolvimiento de la empresa en el mismo

Los resultados de un ejercicio o período se originan en la confluencia de las siguientes corrientes:

a) Ingresos provocado por las operaciones (por ejemplo, ventas de mercaderías, prestación de un servicio etc) o ciertos acontecimientos especiales (por ejemplo, una devaluación monetaria que incrementa el valor de las tenencias en moneda extranjera, o alquileres cobrados por bienes que pertenecen al empresa, etc).

Este concepto es "económico" y no está ligado a la entrada de dinero al sistema empresa. Ejemplo, la venta de mercaderías a pagar en cuotas es decir a crédito.

b) Costos y Gastos necesarios para la obtención de tales ingresos . Se denomina costo al sacrificio económico que demanda la adquisición y/o producción de un bien o prestación de un servicio con utilidad económica para el ente. Los criterios a seguirse para la asignación son lo siguientes:

Si el costo guarda una clara relación con la obtención de un ingreso, debería ser atribuido al mismo período al que se asigna éste.(Costo de la mercadería vendida asociado al ingreso por ventas)

Si no es posible vincular el costo con un ingreso determinado, debe analizarse si el mismo se relaciona con algún periodo contable específico con el objeto de atribuirlo al mismo.

Si el costo no guarda relación con ingresos o periodos debe procederse a su reconocimiento inmediato como gasto del período en que se tome conocimiento del mismo.

c) Pérdidas no vinculadas con la obtención de ingresos

(por ejemplo, la destrucción de un activo como consecuencia de un siniestro).

Debido a la división de la vida del ente en períodos, los resultados acumulados al final de uno de ellos pueden ser clasificados en:

a) Atribuibles a periodos o ejercicios anteriores, eventualmente disminuidos por haberse efectuado distribuciones de los mismos (Resultados acumulados o no asignados)

b) Atribuibles al ejercicio. (Resultados del ejercicio)

La resultante de restarles a los Ingresos del ejercicio, los costos y gastos asociados, aparecen en Patrimonio Neto como "Resultados del ejercicio". El detalle de su constitución aparece en el Cuadro de resultados del ejercicio. Así, el cuadro de resultado es una descripción de los hechos económicos que dieron lugar a un aumento o disminución de los recursos económicos de una empresa, durante un período determinado.

Ver la presentación formal del Balance y el Cuadro de Resultados en el ANEXO…….

Las Cuentas

Introducción

La contabilidad realiza sus registros, agregando hechos económicos de igual o semejantes características dentro de una misma categoría que llamamos "cuenta".

Las cuentas se clasifican, de acuerdo a su naturaleza, en:

Cuentas Patrimoniales o Reales ( tendrán, al final del ejercicio saldo deudor o acreedor , eventualmente cero)

Activo

Pasivo

Patrimonio Neto

Cuentas Transitorias (quedan necesariamente con saldo nulo, al final del ejercicio)

De resultado : su finalidad es obtener en detalle cómo están formados los resultados del ejercicio.

Ingresos

Egresos

De producción: su finalidad es calcular el costo de ventas cuando no se lleva inventario permanente

Cuentas Patrimoniales

Las cuentas Patrimoniales o Reales reflejan el conjunto de derechos y obligaciones de la Empresa: sus saldos en un momento determinado conforman el Balance.

Se clasifican en:

Cuentas Patrimoniales Activas: conjunto de bienes y derechos que la empresa tiene a su favor.

Cuentas Patrimoniales Pasivas: obligaciones que gravan el activo. Operan como fuentes externas de recursos, representan los orígenes de fondos ajenos a la empresa.

Cuentas de Patrimonio Neto: constituido por la diferencia entre Activos y Pasivos. Representa las fuentes de recursos internas o propias de los dueños o accionistas.

Para una mejor exposición, cuando existe una relación biunívoca entre una cuenta de Activo y una de Pasivo, la cuenta principal o más importante de las dos se coloca en el rubro que le corresponde -Activo o Pasivo- y la otra se incluye en el mismo rubro disminuyendo el saldo -restando- de la principal. Este grupo de cuentas se las denomina Cuentas Regularizadoras y su saldo indica el menor valor que tiene la cuenta principal, de acuerdo al principio conservador o de prudencia.

Pasamos a detallar las características de cada una de las cuentas:

ACTIVO

Los rubros del Activo se agrupan según el plazo de realización en: Activos Corrientes -que incluyen todos los activos que, en la operativa normal de la Empresa, son realizables en un plazo menor a un año y Activos no Corrientes.

Se entiende por realización la conversión del respectivo activo en dinero o su equivalente.

Caja y Bancos:

Conforman este rubro aquellos activos que tienen poder cancelatorio legal ilimitado y otros con características similares de certeza, liquidez y efectividad.

Este grupo de cuentas comprende, las existencias de dinero, cheques y giros a la vista y los depósitos bancarios (Caja, Bancos Cuentas Corrientes, Cajas de Ahorro).

La cuenta Moneda Extranjera, se reserva para registrar el circulante de divisas que la empresa puede necesitar para operaciones en las que se requiera el pago en efectivo y en divisa. La divisa tiene la particularidad que debe ser convertida en pesos previa a su registración contable por el recordado principio de Moneda de Cuenta. La problemática reside en que pasa cuando se utiliza la Moneda Extranjera y el tipo de cambio es diferente al aplicado en el momento de la compra: esto originara una Pérdida o Ganancia de cambio que se registrara contra la cuenta Diferencia de Cambio.

En el rubro Caja y Bancos, se suelen incluir también cuentas bancarias en Moneda Extranjera (Ej. Banco xx en U$S). Su tratamiento es similar al caso de Moneda Extranjera.

Si la cotización o valor de mercado al cierre del Balance fuere mayor que la de adquisición, pueden adoptarse dos criterios; aplicando un criterio conservador -basándose en el principio de prudencia- se comparará el valor de costo o adquisición con el de plaza o mercado al cierre de balance, optándose por el menor. O bien utilizando un criterio más moderno se registrará la utilidad, aunque no se hubiere percibido, realizando el siguiente asiento

Si la cotización al cierre del Balance fuera menor al valor de adquisición ambos criterios coincide en que se debe registrar la pérdida.

El saldo de Disponibilidades se incrementará por cualquier ingreso de efectivo a la Empresa, contablemente se realizará el siguiente asiento para registrar un préstamo:

Regularizaciones: El rubro Caja y Bancos tiene como cuenta regularizadora la cuenta Previsión por Desvalorización de Moneda Extranjera.

Inversiones

Corresponden a las colocaciones de capital al margen de la actividad específica de la empresa.

Estas colocaciones pueden ser: Valores Mobiliarios – Títulos Públicos de Renta, Acciones de otras empresas – Debentures adquiridos, etc..

Las compras de Bonos, Letras, Títulos Públicos, Acciones etc., son elementos que se caracterizan por tener un precio de cotización en el mercado, y donde se puede obtener una Perdida o Ganancia derivada de la venta, por diferencia en la cotización entre el Precio de Compra y el Precio de Venta; la cuenta representativa es Títulos y Acciones y la cuenta correspondiente a la diferencia entre Compra y Venta es Diferencia de Cotización que puede ser positiva o negativa.

En este último tipo de Inversiones, es necesario diferenciar entre Títulos (Bonos, Letras etc) y Acciones: Los primeros, generalmente, devengan una renta adicional por Intereses. En cambio las Acciones, son participaciones en el capital de sociedades anónimas, las que al fin de cada ejercicio, si obtuvieran ganancias las distribuyen entre los poseedores de las acciones en proporción a la cantidad. Estas distribuciones se conocen con el nombre de Dividendos y constituyen una renta adicional a la que eventualmente se obtenga por Diferencia de Cotización, en el momento de la venta.

El criterio de costo histórico, establece para el caso de Titulos y Acciones, que el Valor por el que deben figurar en el Balance, es el Valor Nominal de Compra más los Gastos de Compra. En el caso de Acciones cuyo precio de compra incluya Dividendos devengados a cobrar, ese valor debe desglosarse del precio de compra, imputándose a Dividendos a Cobrar (en Efectivo o en Acciones según corresponda). En el caso de los Títulos (Bonos, Letras, etc.) como así también cualquier otro tipo de Inversión que devengue Intereses, el principio de Valuación establece que deben registrarse al cierre del ejercicio, los Intereses Devengados con cargo a Resultados del ejercicio y los Intereses a Devengar con cargo a una cuenta regularizadora del ACTIVO (Saldo Acreedor).

Inmuebles: se consideran en este rubro aquellos Inmuebles que tengan un destino ajeno al de la explotación, o sea, aquellos adquiridos para obtener una renta en concepto de alquiler, o para su posterior venta.

Al realizarse la inversión – supongamos en efectivo – aumenta el rubro Inversiones, y disminuyen las Disponibilidades.

Regularizaciones: El rubro Inversiones tiene como regularizadores las cuentas Previsión por Desvalorización de Títulos y Amortizaciones Acumuladas de Inmuebles.

Créditos

Son los derechos que la Empresa tiene contra terceros para percibir sumas en dinero u -otros bienes o servicios excluyendo los descriptos en disponibilidades -caja de ahorro, plazo fijo y en inversiones- títulos públicos de renta, debentures, etc.

Se incluirán en este rubro los créditos en concepto de deudas a favor de la Empresa, vencidas o no, salvo las que por su origen deban figurar entre las inversiones.

Este rubro no podrá compensarse con las obligaciones o deudas de la Empresa, salvo que acreedor y deudor sea una misma persona.

Las Cuentas a Cobrar representan los Créditos concedidos a terceros, es decir, los derechos adquiridos por la empresa ya sea por Operaciones comerciales o por Adelantos de dinero que la empresa realizo por cualquier concepto, sin que tenga la obligación legal de hacerlo, por no haberse producido el vencimiento de la Obligación (Ej. Impuestos, Sueldos, Alquileres, Intereses, etc.). Ejemplo de estas cuentas son Creditos Por Ventas, Créditos Varios, Documentos a Cobrar, Anticipos de Impuestos, Anticipos de Sueldos.

La cuenta Créditos por Ventas se utiliza exclusivamente en operaciones de Venta de Mercaderías o Productos mientras que los Créditos Varios se reserva para operaciones de venta de Bienes de Uso o Préstamos concedidos. Tanto una como otra, si están garantizadas con Pagares o se cobra el crédito en Pagares, la cuenta se transforma en Documentos a Cobrar.

Se pueden clasificar por su origen en:

Créditos por ventas

Otros Créditos

Son Créditos por Ventas los saldos a favor de la Empresa provenientes de las operaciones que constituyen el objeto de la misma; pueden ser

Clientes por Ventas (son los clientes de la actividad principal de la empresa, habitualmente no tienen una garantía especial, y respecto de los cuales aún no ha vencido el plazo estipulado para el pago de sus obligaciones).

Clientes Varios ( representan créditos por operaciones secundaria de la empresa como venta de Bienes de Uso o Préstamos concedidos)

Documentos a Cobrar (representa los documentos por créditos a vencer que están en cartera).

Clientes Prendarios, Hipotecarios, etc. (representa los créditos a favor de la Empresa con garantía real sobre algún bien mueble o inmueble).

Clientes Morosos: son aquellos que están excedidos del plazo usualmente aceptable en que deben pagar sus cuentas. Deberán excluirse los importes definitivamente incobrables o prescriptos.

Clientes en Gestión Judicial: Son los que reflejan los importes de los deudores. a quienes se les ha iniciado juicio para que cumplan sus obligaciones.

Son ejemplos de Otros Créditos:

Accionistas: representa los importes adeudados por acciones suscriptas y aún no integradas.

Anticipos a Proveedores.

Adelantos de Salarios.

DGI – Iva

Rentas devengadas.

Regularizaciones: El rubro Créditos tiene como cuenta regularizadora las cuentas Previsión para Descuentos y Previsión para Créditos Incobrables.

Bienes de Cambio

El rubro Bienes de Cambio incluye los bienes tangibles destinados a la venta en el curso ordinario de los negocios, los que se encuentran en proceso de producción para dicha venta o que resultan generalmente consumidos en la producción o comercialización de los bienes o servicios que se destinen a la venta.

En Empresas Comerciales la cuenta utilizada es Mercaderías; que incrementa su saldo por el costo según precio de factura, más los gastos necesarios hasta poner la mercadería en los depósitos de la empresa. Al producirse una venta se realiza el siguiente asiento.

El valor de la transferencia es el que resulta del método de valuación de inventarios utilizado.

Las Empresas Industriales tienen como característica fundamental que desarrollan un proceso de transformación; esto se manifiesta en los Bienes de Cambio, que reflejan el grado de avance de los productos, en consecuencia, tendremos:

Materias Primas y Suministros: los bienes con los cuales se elaboran los productos a comercializar.

Producción en Proceso.

Producto Terminado.

La valorización de la Producción en Proceso y la Producto Terminada puede hacerse basándose en valores reales o predeterminados, como veremos más adelante.

Las Empresas de Servicios, son prestadoras de Mano de Obra, es decir no venden ningún producto. Sin embargo, en la realización de sus trabajos, utilizan implementos representados bajo la cuenta Materiales y Repuestos que integraran en estas empresas el rubro Bienes de Cambio.

Regularizaciones: La cuenta regularizadora Previsión para Desvalorización de Existencias se emplea cuando el valor de adquisición supere al costo o valor de plaza al cierre del ejercicio.

Bienes de Uso

Incluye el conjunto de bienes tangibles que se utilizan en la actividad de la Empresa, cuya vida útil estimada es superior a un año y no están destinados a la venta.

Son cuentas de estos rubros

Terrenos

Edificios

Maquinarias, Equipos e Instalaciones

Rodados: Camiones, Vehículos.

Una característica de los Bienes de Uso es que algunos pierden valor a lo largo del tiempo por desgaste o desuso. Este menor valor se refleja en la contabilidad mediante la cuenta de regularización Amortizaciones Acumuladas. Los únicos Bienes de Uso que no se amortizan son los Terrenos.

La escuela americana sostiene que la amortización representa la distribución en el tiempo del valor de los bienes: "La amortización consiste en la conversión gradual del activo fijo en gastos"[1].

En cambio la escuela europea utiliza el término amortización para registrar la pérdida de valor que sufre un bien material: "Es la expresión contable de la disminución sucesiva de valor a que están sometidos por varias razones los activos.". [2]

La amortización representa la distribución sistemática y racional del costo u otro valor asignado a los activos fijos tangibles y a los activos fijos intangibles, durante el periodo presunto de su aprovechamiento económico. Si existiese un valor residual, la distribución deberá efectuarse con su previa deducción.

En un sentido estricto, valor residual – valor de rezago – es el supuesto valor de recupero, que de ser factible se efectúa al término de la vida útil como desecho o chatarra. De ser posible su estimación a priori, deberá restarse el valor del costo original para amortizar solamente el neto resultante.

En un sentido amplio se denomina valor residual al valor original neto de las amortizaciones.

Determinación del costo de los Bienes de Uso.

Se tendrán en cuenta los siguientes elementos: costo de compra o producción y todos los gatos directos originados por la compra -fletes, derechos aduaneros, comisiones, seguros, gastos de escrituración; etc., según corresponda en cada caso-, gastos de instalación y todo gasto que se origine hasta la puesta en servicio comercial del bien.

Si se utilizase alguna financiación en la compra bien, no se activarán en ningún caso los intereses, comisiones y gastos que origine la misma, considerándose dichos egresos como cargas financieras que afectarán directamente a los resultados del ejercicio.

En el caso de realizarse mejoras a un Bien de Uso en funcionamiento, mediante modificaciones que permitan aumentar su vida útil o su rendimiento -mediante una mejor productividad-, el costo de la mejora efectuada debe activarse, amortizándose el valor total -valor original menos amortizaciones acumuladas más mejora- en la vida útil que le resta al bien.

Regularizaciones: La cuenta Amortizaciones Acumuladas de Bienes de Uso se utiliza para reflejar el menor valor que tienen los Bienes de Uso por el desgaste o desuso.

Anualmente se registrará la amortización o depreciación del Bien de Uso, mediante el siguiente asiento:

Bienes Inmateriales

Los activos intangibles comprendidos en este grupo comprenden derechos y valores nominales que tienen un plazo de existencia limitado por ley o por contrato y aquellos bienes abstractos de valor económico explotable.

Estos bienes deben aparecer en el balance conforme a los cargos efectivos en que se haya incurrido para lograrlos o adquirirlos, menos las amortizaciones que correspondan. Pueden figurar en este rubro las cuentas:

Llave de negocio

Marcas de fábrica

Patentes

Concesiones

Derechos de autor

Cuenta Regularizadora: Amortizaciones Acumuladas. Funciona de manera similar ala cuenta Amortizaciones Acumuladas de Bienes de Uso.

Cargos Diferidos

Figuran en este rubro los gastos o cargos que deben incidir en ejercicios futuros.

La terminología "Cargos Diferidos" es poco específica, ya que si bien contiene cuentas de este carácter, como ser gastos de organización, también incluye gastos anticipados o bien gastos pagados por adelantado.

Los más comunes corresponden a determinado tipo de gastos que involucran a varios periodos, y que identificamos como Gastos Pagados por Adelantado. El termino adelantado, habla por si solo de una operación en la cual la empresa esta entregando dinero sin tener la obligación de hacerlo, en virtud de que el periodo por el cual esta pagando todavía no transcurrió (no se devengo). Por lo tanto hasta que tal circunstancia no ocurra, ese dinero es un Crédito para la empresa es decir un ACTIVO. Este ACTIVO, ira disminuyendo con cargo a la respectiva cuenta de Pérdida, a medida que vaya transcurriendo (Devengándose), el periodo pertinente.

Se trata entonces de Gastos o Cargos Diferidos, por que su apropiación a Perdida, se encuentra diferida en el tiempo por aplicación del Devengado (Las perdidas deben cargarse al periodo al que corresponden).

Son ejemplo de estas cuentas de ACTIVO, los Alquileres Adelantados, Intereses Adelantados, Seguros à Vencer. Estas cuentas se incluirán en el rubro Otros Créditos (Corriente o No Corriente según corresponda).

Participan del mismo concepto, aunque su objetivo es diferente, (ACTIVOS que se van convirtiendo en Perdida), otras operaciones como los Gastos que las empresas realizan en el momento de su constitución, y que se imputan a la cuenta de ACTIVO, Gastos de Organización. La Técnica contable establece que estos gastos se imputan a perdida en cinco periodos, con cargo a la cuenta Amortización Gastos de Organización (Perdida), es decir un 20 % por año. Gastos de Organización, es una cuenta que se incluye en un rubro del ACTIVO, denominado Bienes Intangibles (Corriente y No Corriente, según corresponda)

sometidos por varias razones los activos.". [3]

Pasivo

Deudas

Abarca este grupo las deudas a favor de terceros cualquiera sea su origen y naturaleza. Las deudas pueden clasificarse:

POR SU PLAZO

hasta un año de plazo

a más de un año de plazo

POR SU ORIGEN

comerciales

bancarias

financieras

otras deudas

POR SU NATURALEZA

con garantía

sin garantía

Deudas comerciales: Son las originadas en las operaciones comerciales de la empresa por la compra de mercaderías, materias primas, etc. Proveedores y Obligaciones a Pagar son las más representativas.

Prestamos: Son las contraídas con las instituciones bancarias por adelantos en cuenta corriente, deudas con instituciones bancarias. Así mismo, se incluyen en este rubro los Pasivos garantizados con derechos reales (Prenda o Hipoteca) como ser: Acreedores Hipotecarios, Acreedores Prendarios, Debentures.

Remuneraciones y Cargas Sociales: Se originan en la Liquidación de Sueldos. Sueldos a Pagar, Cargas Sociales a Pagar son las más representativas.

Cargas Fiscales: Comprenden las deudas de la empresa con la AFIP y DGR. La cuenta DGI-IVA (Saldo acreedor) ya estudiada integra este rubro. Otras como DGI-Ganancias, DGR-Ingresos Brutos, etc. También forman parte de este rubro.

Otras deudas: cualquier otro Pasivo no incluido en las categorías anteriores, como Acreedores Varios, Honorarios A Pagar, Dividendos A Pagar, Anticipos de Clientes.

Provisiones

Este capítulo diferencial incluye las obligaciones ciertas que

deben incidir en los resultados del ejercicio pero no constituyen obligaciones

exigibles a la fecha del balance. La diferencia con las Deudas es muy sutil

ya que necesariamente se constituirán en ellas, agrupándose en

el total de compromisos de la empresa.

El Principio de Devengado es el criterio rector de estas cuentas, ya

que los PASIVOS se originan siempre en un devengamiento (Operación

en la que no interviene el dinero-no hay pago). El asiento que debita Mercaderías

y acredita Proveedores es el ejemplo mas común.

La Liquidación de Sueldos, no siempre se recuerda como

un asiento de devengamiento. Es importante destacar que la Liquidación

es un momento anterior al del pago de sueldos. En dicho momento, se devenga

la Perdida por Sueldos y Cargas Sociales y nace el PASIVO hacia

los empleados (Sueldos a Pagar) y hacia la AFIP (Cargas Sociales

a Pagar). El momento del pago, es un momento posterior, en donde se cancelan

los mencionados pasivos, contra una cuenta de disponibilidades (Caja o Bancos).

La Liquidación de Impuestos (Declaración Jurada), es otro

ejemplo claro, dado que la Liquidación devenga la Pérdida

y origina el PASIVO. El pago es un momento posterior y originara

otro asiento en el que se debita el PASIVO y se acredite una cuenta

de fondos (Caja y Bancos)

Los PASIVOS incluidos en Préstamos, llevan

aparejado el concepto de Interés y desde el punto de vista de los PCGA,

es imprescindible devengar los Intereses correspondientes al Ejercicio,

registrando los no devengados, en la cuenta regularizadora, en este caso del

PASIVO.

Previsiones

Se incluyen en este rubro aquellos cargos de ocurrencia eventual y cálculo estimativo, que deben incidir en los resultados del ejercicio.

Se diferencian de las Provisiones en que estas son hechos económicos de ocurrencia cierta, mientras que las previsiones se refieren a acontecimientos de ocurrencia eventual.

Se constituyen cargando el resultado del ejercicio.

El monto se calcula utilizando un porcentaje que representa la probabilidad de ocurrencia durante el ejercicio.

Existen previsiones para despidos, para siniestros -en caso de no tener contratados seguros.

Ante la ocurrencia real del hecho Previsionado se debitará la cuenta Previsiones.

Patrimonio neto

Capital

Su saldo representa el Capital Suscripto por los dueños de la

empresa. Capital Suscripto es el que los accionistas se han comprometido a integrar.

Los estatutos pueden prever aumentos de Capital hasta cinco veces el valor original,

o inicial. Los aumentos de Capital se decidirán por Asamblea de Accionistas.

Las reducciones de Capital deben ser resueltas por una asamblea extraordinaria,

con informe fundado del síndico. Esta resolución da derechos a

los acreedores a oponerse, no pudiendo realizarse la reducción si los

acreedores no son debidamente garantizados.

La diferencia entre el Capital suscripto y el efectivamente integrado,

representa un crédito para la empresa. y como tal figura en el Activo.

Reservas

Las Reservas de Utilidades representan una parte de las utilidades no

distribuidas y destinadas a dar cumplimiento a una obligación legal o

a reforzar el capital de la empresa sin modificar el monto legal del mismo.

Pueden clasificarse en:

Reservas de Utilidades.

Reserva Legal :

La Ley 19.550 obliga a las sociedades a efectuar una reserva no menor

del 5% de las utilidades hasta alcanzar el 20% del capital.

Reservas Estatutarias

Son las incorporadas al Estatuto Social.

Reservas Facultativas

Son las establecidas por la asamblea de accionistas.

Reservas de Capital o Patrimoniales.

Reserva de Revalúo:

Surge por el incremento de valor del Activo por aplicación de la Ley 19.742 de Revalúo Contable. El mayor valor que obtienen los bienes del Activo por pérdida del poder adquisitivo de la moneda se registra contablemente.

El 50% de este valor no podrá distribuirse en capitalizarse y se registrará bajo el rubro Reservas – Saldo por Actualización contable Ley 19.742. La parte que exceda al 50% podrá capitalizarse en uno o más ejercicio.

Reserva Prima de Emisión:

Surge cuando los accionistas interpretan que los nuevos accionistas a

incorporarse en el futuro deben abonar una "prima" o valor superior

por su alícuota de capital.

Resultados

En Resultados Acumulados se muestra el saldo de las ganancias o pérdidas

acumuladas sin asignación específica. Su evolución durante

el ejercicio se detalla en el Anexo "Estado de Resultados Acumulados",

que refleja la variación originada por los resultados del ejercicio,

las distribuciones y asignaciones dispuestas por la asamblea de accionistas.

Cuentas transitorias

1) Cuentas de Ingreso y Egreso

Se definen como ingresos todas aquellas transacciones en que ingresa

valor económico al sistema empresa, y que tienden a aumentar las utilidades

(Ejemplo: Una venta, un alquiler, etc.).

Asimismo se definen como egresos aquellas transacciones por las que sale valor económico de la empresa, tendiendo a disminuir las utilidades. (Ejemplo: gastos en general, el valor -costo- de las mercaderías vendidas, etc.).

Dentro de las cuentas de ingreso tendremos:

Ventas de mercaderías

Ventas de bienes de uso

Alquileres ganados

Intereses ganados, etc.

Como cuentas de egreso:

Sueldos

Impuestos

Amortizaciones

Gastos generales

Alquileres perdidos

Costo de venta

El costo de ventas es el valor o costo de la mercadería vendida por la empresa durante el ejercicio. En el caso de la empresa comercial es un valor de compra. En la empresa industrial este costo es el que demanda la fabricación del producto (materiales, mano de obra, gastos de fabricación, etc.).

Desde el punto de vista de su manejo, las cuentas de ingreso por ser orígenes de fondos se comportarán como las cuentas de Pasivo o Patrimonio Neto. Las cuentas de egreso tendrán por su parte un funcionamiento semejante al de las cuentas de Activo por ser destino de fondos.

Las representaremos en el modelo hidráulico como tanques.

Resulta ahora conveniente, para una mejor comprensión de lo ya visto, rehacer las transacciones vistas (Capítulo III, desde pagina 7 en adelante) en las que intervino la cuenta Utilidades, ahora que conocernos las cuentas de ingreso y de egreso.

e) Se venden 30 unidades al 1.5 $/u a crédito.

Aquí podemos distinguir ahora dos movimientos, por un lado la venta:

y por otro lado el costo de lo vendido (Costo de ventas)

f) Se abona, en efectivo los gastos de luz del ejercicio en curso por valor de $2,

g) Se abonan los sueldos del personal del ejercicio en curso, pagándose al personal $7 en efectivo y reteniéndose $3 que corresponden a aportes provisionales.

Veamos ahora cómo calcular al cierre de un ejercicio, la utilidad de ese ejercicio.

Para ello representemos las cuentas de ingreso y egresos utilizadas, con indicación de sus saldos

Ahora debemos transferir tos saldos de estas cuentas a la de Utilidades del ejercicio. Para ello, haremos concurrir los movimientos de las cuentas de egreso e ingreso o un mismo punto, llamado comúnmente "nudo de ventas".

En el nudo de ventas los egresos se restan a los ingresos y como equilibrante del mismo surgen las utilidades. Estas últimas podrán ser positivos (ganancia), o negativas (pérdidas).

Utilidad del Ejercicio = Ingresos – Egresos

2) Cuenta de Ganancias y Pérdidas.

La contabilización del cierre del nudo de ventas se lleva a cabo mediante la cuenta de Ganancias y Pérdidas.

Esta es una cuenta transitoria en la que se vuelcan las cuentas de ingreso y egreso, si luego de estos movimientos la cuenta posee saldo positivo (acreedor) el ejercicio habré producido ganancias. Si su saldo fuera negativo (deudor) se tendrá una pérdida.

Por último el saldo de la cuenta Ganancias y Pérdidas se transfiere a Utilidades del Ejercicio. Las cuentas transitorias vistas habrán quedado entonces con saldo nulo.

En nuestro ejemplo tendremos

Las utilidades del ejercicio (ganancia) resultaron $3. El Balance final

de este ejercicio será:

Activo | $ | Pasivo $ | ||

Caja | 16 | Deudas 28 | ||

Créditos | 45 | Total Pasivo 28 | ||

Bienes de cambio | 20 | |||

Bienes de uso | 50 | Patrimonio Neto | ||

Capital 100 | ||||

Utilidades 3 | ||||

Total Patrimonio Neto 103 | ||||

Total Activo | 131 | Total Pasivo + P. Neto 131 | ||

y en un diagrama de bloques tendremos

Cuentas de producción

Hasta aquí hemos recurrido, para los ejemplos, a la empresa Comercial; veremos a continuación qué diferencias aparecen en el tratamiento de una empresa Industrial, que fabrica o produce los bienes que vende.

A través de los distintos procesos de fabricación, retransforma la materia prima y se incorporan otros insumos hasta obtener el producto final. Esto determina que en la contabilidad de una empresa industrial tengamos una apertura de los bienes de cambio en las cuentas de Producto Terminado, Materias Primas y Producción en Proceso.

El costo del producto final estará constituido por el costo de todos los insumos, que lo integran y, además, por el costo de la transformación (mano de obra y gastos de fabricación). El resto de los egresos del ejercicio, no relacionados directamente con la producción constituyen los llamados "costos del período" e irán directamente al nudo de ventas.

Los costos de fabricación se vuelcan a la cuenta Producción en proceso, a medida que avanza la transformación del producto. Con el fin de conocer cómo se integra el costo de fabricación, incorporaremos las cuentas transitorias de Producción en proceso, como por ejemplo:

Materia Prima en Proceso (MP en P)

Mano de Obra Directa en Proceso (MOD en P)

Gastos Generales de Fabricación en Proceso (GGF en P)

En estas cuentas iremos acumulando el valor agregado a la producción durante el ejercicio. Al finalizar el mismo transferiremos su contenido a la cuenta Producción en proceso, anulando su saldo.

Ejemplos.

Supongamos una empresa Industrial que al comenzar el ejercicio posee

los siguientes saldos en Bienes de Cambio.

La empresa posee inventario permanente para la Producción Terminada – lo valúa por el sistema FIFO – y para la Materia Prima -sistema promedio–.

Durante el ejercicio se producen las siguientes transacciones (sólo indicamos las que se refieren a la fabricación):

a) Compra de materia prima a crédito (1000 kg a 1,2 $/kg)

b) Se venden 150 u al contado a 60 $/u. 9000$

c) Ingresan al almacén de Productos terminados 80 u. Su costo unitario de fabricación resultó de 21 $/u.

d) Se registran los valores de MOD del ejercicio por 800 $. 800$

e) Se retiran del almacén de materias primas 1200 kg para la producción. El sistema de valorización existente es el del costo promedio.

Página siguiente  |