¿QUÉ ES UN PROYECTO? Un proyecto es la

búsqueda de una solución inteligente al

planteamiento de un problema teniente a resolver, una necesidad

humana. Conlleva a la búsqueda de proposiciones coherentes

destinadas a resolver esas necesidades.

COSTO DE CAPITAL O TASA MÍNIMA ACEPTABLE DE RENDIMIENTO

Toda empresa debe realizar una inversión inicial. El

capital que forma esta inversión puede provenir de varias

fuentes: inversionistas empresas bancos. Mezcla de las tres

anteriores.

EXISTEN 3 COMPONENTES BÁSICOS QUE INTEGRAN EL COSTO DE

CAPITAL: La tasa real de retorno Que los inversionistas esperan

recibir por permitir que alguien más use su dinero en

Operaciones que implican un riesgo .

Inflación esperada: La pérdida esperada del poder

adquisitivo cuando el dinero se encuentra colocado en una

inversión. Riesgo: Es la incertidumbre de cuando, cuanto y

como se va a recibir dinero de los inversionistas

FINANCIAMIENTO. TABLA DE PAGO DE LA DEUDA Una empresa

está financiada cuando ha pedido capital en

préstamo para cubrir cualesquiera de sus necesidades

económicas. Si la empresa logra conseguir dinero barato en

sus operaciones, es posible demostrar que esto le ayudara a

elevar considerablemente el rendimiento sobre su

inversión.

F = P ( 1+ i )n FINANCIAMIENTO. TABLA DE PAGO DE LA DEUDA 1.Pago

de capital e intereses al final de un periodo. Este caso es muy

sencillo el calculo, pues solo aparecerá al final de ese

periodo el pago de una suma total, que es: pago de fin año

= pago a principal + intereses.

FINANCIAMIENTO. TABLA DE PAGO DE LA DEUDA (Gp:) Año (Gp:)

Interés (Gp:) Pago de fin de año (Gp:) Deuda

después de pago 2. Pago de interés al final

de cada año y de interés y todo el capital al final

del periodo.

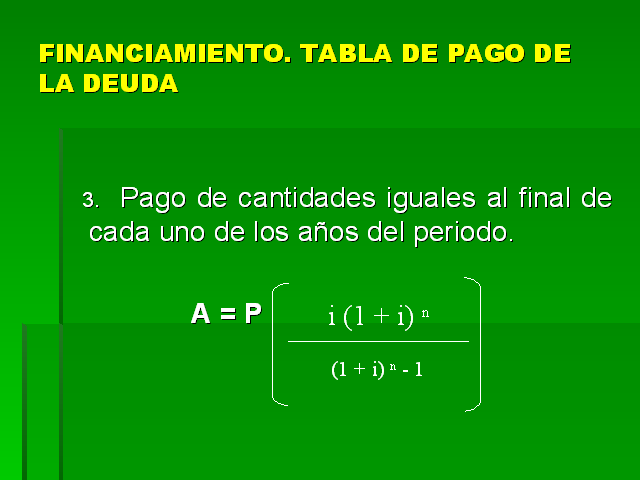

FINANCIAMIENTO. TABLA DE PAGO DE LA DEUDA 3. Pago de cantidades

iguales al final de cada uno de los años del periodo. A =

P i (1 + i) n (1 + i) n – 1

FINANCIAMIENTO. TABLA DE PAGO DE LA DEUDA 4. Pago de intereses y

una parte proporcional del capital ( 20% cada año ) al

final de cada uno de los años del periodo. (Gp:)

Año (Gp:) Interés (Gp:) Pago de fin de año

(Gp:) Pago a principal (Gp:) Deuda después del pago

FINANCIAMIENTO BANCARIO El costo real de un financiamiento

bancario donde los intereses se pagan por adelantado es mayor que

la tasa nominal establecida. La tasa real de interés:

18000/ 82000 = 22%

18000/72000 = 25% FINANCIAMIENTO BANCARIO En muchos

préstamos, los bancos requieren que se mantenga un saldo

mínimo más elevado de los establecido o determinado

por la empresa como su óptimo, y en estos casos los saldos

de reciprocidad exigidos provocaran que se incremente la tasa

real de interés. La tasa real de interés

será:

BENEFICIOS QUE SE OBTIENEN AL UTILIZAR EL COSTO DE CAPITAL: El

costo de capital se constituye como la tasa de descuento

requerida en los proyectos de inversión. Se utiliza para

la evaluación de empresas. está en función

de la inversión, no del inversionista.

Sirve para determinar la estructura de capital óptima de

las empresas. El costo de capital sirve para tomar decisiones de

inversión.

DIFERENCIAS ENTRE CAPITAL PROPIO Y AJENO 1. El capital propio es

suministrado y usado por sus dueños con la esperanza de

que les reditúe una utilidad. 2. Cuando se usan fondos

tomados en préstamo hay que pagar una tasa de

interés fija a los proveedores de los mismos y hay que

rembolsar la deuda en una fecha fijada de antemano.

LOS DIFERENTRES TIPOS DE DEUDAS: La deuda puede venderse al

público a través de una oferta general de

tesorería o puede colocarse de forma privada a un

número limitado de instituciones financieras. Un tipo muy

importante de deuda privada es el préstamo bancario a

plazo.

Otra forma de deuda privada es la financiación de

proyecto. Esta es una de la parte más apasionante del

mercado de la deuda. Por ultimo existe un amplio mercado para la

colocación privada de obligaciones ordinarias a largo

plazo estas colocaciones estas relacionadas con las emisiones

públicas de obligaciones. La decisión de realizar

una colocación privada o una emisión pública

dependerá en parte de los costes relativos de

emisión.

Para que las emisiones públicas tengan validez para las

colocaciones privadas se deben tomar en cuenta los siguientes:

Que el contrato de colocación privada es más simple

que el contrato de colocación publica. Que es más

probable que el contrato de colocación privada tenga

más cláusula. Que la colocaron privada impone

frecuentemente condiciones mas restrictivas para el

prestatario.

CLAUSULAS DE REEMBOLSO. Este pago puede hacerse con dinero

líquido o con obligaciones que las empresas a recomprado.

Si se hace a través de tesorería, el fideicomisario

utilizará para recomprar las obligaciones en el mercado o

seleccionará las obligaciones a amortizar por sorteo y las

amortizará a la par. La mayoría de las emisiones

cuentan con provisiones para el fondo de

amortización.

CLAUSULAS RESTRICTIVAS La razón por la que la nueva

emisión perjudica a los antiguos obligacionistas es que la

emisión modifica la razón entre deudas preferentes

y el valor de la empresa. No existiría ninguna

objeción por parte de los antiguos obligacionistas si la

empresa mantuviera la razón a su nivel anterior mediante

una emisión simultánea de acciones

ordinarias.

CICLO NORMAL DE VIDA DE UN BONO $ $ $ 3 1 1 2 3 DEUDOR

ACREEDOR

CLASIFICACIÓN DE LOS BONOS Bonos hipotecarios Bonos

colaterales Obligaciones La corporación hipoteca a favor

del acreedor algunos de sus activos. La garantía es alguna

forma colateral comercial reconocida Son en realidad documentos a

largo plazo, ya que no tienen garantías que la

respalden

VALOR DEL BONO Es el valor presente de los flujos futuros netos

de efectivo que se esperan recibir a través de la

posesión de una propiedad. Por consiguiente el valor de un

bono, en cualquier momento, es el valor presente de los pagos

futuros que se recibirán.

FINANCIAMIENTO CON BONOS Un bono es esencia un documento a largo

plazo, dado a quien presta el dinero por quien toma el

préstamo, en el que se estipulan los términos del

reembolso y otras condiciones. A cambio del dinero que recibe en

préstamo, la corporación promete rembolsar dicha

cantidad más intereses sobre la misma a una tasa

especificada.

EJEMPLO DE CAPITAL PROPIO Con el fin de reducir los costos de

operación de, se ha propuesto una maquina empacadora que

incorpora software de lógica borrosa para una

pequeña compañía de pedidos de correo. El

costo inicial de $50000 será cubierto con fondos de la

compañía. Dado que la recién conformada

compañía no esta buscando las ventajas de una

depreciación acelerada, ésta seleccionará

una vida a 5 años., que permite la depreciación en

línea recta durante 6 años con la convención

de mitad de año en los años 1 y 6. Las estimaciones

financieras para los años t = 1 hasta 6 son:

Ingreso Bruto = 28000 – (1000)(t) Gastos de

operación = 9500 + (500)(t) a) Utilice una tasa de 35%

para determinar los valores FEN durante los 6 años. No hay

valor de salvamento esperado para la maquina empacadora. b)

Determine el FEN en el año 6 si la maquina se vende por

$5000 dentro de 6 años. SOLUCIÓN: a) La

compañía piensa utilizar un financiamiento con

patrimonio, es decir, sus propios fondos. El termino

financiamiento con deuda se elimina y solamente FPD (el

desembolso de fondos de propiedad de la corporación

está involucrado en la compra.

En la tabla se mostrará el ingreso bruto, los gastos de

operación, los gastos de capital, la depreciación,

el IG, los impuestos y los valores FEN resultantes. Teniendo en

cuenta que no hay financiamiento con deuda, los impuestos que

aparecerán el la columna 6 se calculan asi: Impuestos =

(IG) Te = (IBt – GOt – Dt)*(0.35)

La ecuación FENt = -FPDt + IBt – GOt – impuestost,

omitiendo los términos de financiamiento con deuda y

solamente el termino FPD incluido en el 100% del precio de compra

con financiamiento patrimonial de $50000 en el año 0. b)

Cuando la máquina empacadora es vendida por $5000, el IG y

los impuestos deben explicar la recuperación de $5000.

También, el flujo de efectivo del salvamento de $5000 debe

agregarse al FEN. IG = IB – GO – D + DR IG = 22000

-12500 – 5000 + 5000 Impuestos = 9500(0.35)

De acuerdo a la siguiente ecuación, el FEN para el

año 6 es: FEN = IB – GO + VS- impuestos FEN = 22000

– 12500 + 5000 -3325 FEN = 11175 Éste es un

incremento en FEN de $3250 sobre $ 7925 donde el valor de

salvamento es cero.

EJEMPLO DE CAPITAL DE DEUDA El propietario de una empresa piensa

invertir $15000 en un nuevo equipo de lavado en seco con las

siguientes estimaciones. Ingreso bruto = $700 Tasa impositiva

efectiva = 35% Gastos = $1000 Depreciación a 5

años. Tabule y compare las cantidades FEN para dos

opciones de financiamiento alternas:

Los $15000 provienen en su totalidad de fondos de la

compañía (100% financiado con patrimonio). b) La

mitad de la financia mediante un préstamo bancario al 6%

de interés anual y la mitad proviene de fondos de la

compañía (50% deuda- 50% financiamiento con

patrimonio). Suponga que el principal del préstamo inicial

tiene un interés simple del 6% y el reembolso se

hará en cincos pagos iguales de interés y principal

acumulados. ¿Cuál método ofrece a la

compañía un FEN total menor durante el periodo de

depreciación, si se ignora el valor del dinero en el

tiempo de este análisis?

SOLUCIÓN La tabla incluye los cálculos para la

opción de financiación en un 100%, con patrimonio.

La columna 2 muestra que los gastos IB son $6000 anualmente; la

depreciación a 5 años se encuentra en las columnas

4 y 5; y la columna 6 muestra IG utilizando la ecuación:

FEN = -FPD + IB – GO + VS + IG (T) + (FDR – FDD) + FPR Sin

una deuda que financie el interés o los dividendos. FEN se

calcula como: FEN = -gastos de capital + (IB – Gastos)

– impuestos

El gasto de capital de $15000 financiado con patrimonio es una

salida de efectivo solamente en el año cero. El FEN total

para la opción de financiamiento con patrimonio del 100%

es $13650 sin considerar el valor del dinero en el tiempo. b) La

opción del financiamiento 50% deuda – 50% patrimonio

es más compleja como se indica en la tabla, donde se han

agregado dos columnas nuevas sobre financiamiento con deudas para

financiar deudas. No hay financiación con bonos,

sólo reembolsos de principal e interés de

préstamos. De acuerdo con las ecuaciones:

FDD = al pago de intereses del préstamos + pagos del

dividendo del bono + repago del principal del préstamo +

repago del valor nominal del bono. FEN = -FPD + IB – GO +

VS + IG (T) + (FDR – FDD) + FPR Impuestos = (ingreso bruto

– gastos operacionales – depreciación –

intereses de préstamos y dividendo de bonos) (Te) FDD =

pago de intereses del préstamo + reembolso del principal

del préstamo

FDD = ($7500) (0,06 + 7500/5) = 450 + 1500 Donde solo $450 es

interés del préstamo, FDt y es deducible de

impuesto. La cantidad del préstamo de $7500 no se

encuentra en la columna 4, año 0, porque se supone que el

ingreso y desembolso del principal del préstamo por $50

del costo inicial del activo ocurren ambos durante el mismo

año. El FEN en la columna 10 es: FEN = – FPD + (IG –

gastos) – impuestos – (FDD)

El gasto de capital financiado con patrimonio en un 50% en el

año 0, es ahora solamente FPD – $7500 para la

compañía. Los impuestos son: Impuesto = ?(IG

– gastos) – depreciación – FDt? * Te La

opción de financiamiento 50% deuda – 50% patrimonio,

el FEN es de $12188.