- Introducción

- Proceso de decisión en el presupuesto de

capital - Motivos de desembolso de

capital - Flujos

de efectivos relevantes - Principales componentes de los flujos de

efectivo - Caso

Propuesto - Bibliografía

Introducción

En la actualidad los presupuestos constituyen una

herramienta indispensable para la administración de las

empresas; las decisiones de tipo gerencial no se toman

únicamente sobre una base de resultados históricos,

al contrario se debe realizar sobre proyecciones efectivas que

nos permita anticiparnos a corregir hechos negativos que

perjudique la economía de una empresa.

Planear y presupuestar es el mejor método para

anticiparse al futuro, esto asegura de alguna forma la

consecución de los objetivos que la empresa se ha

trazado.

Son muchas las ventajas que proporcionan la

elaboración de un buen presupuesto; sin embargo, para ello

se deben tener en cuenta las consultas a las diferentes

áreas de la compañía (ventas, compras,

gastos, etc.) y las comparaciones de otras empresas como lo son

los estados financieros.

Realizar buenas inversiones de capital es importante

para cualquier compañía, sea lucrativa o

no.

Proceso de

decisión en el presupuesto de capital

El proceso de presupuesto implica la generación

de proposiciones a largo plazo, la revisión, el

análisis y la selección de las mismas, así

como la aplicación y seguimiento de aquellas

elegidas.

Debido, a que las inversiones a largo plazo, al seguir

cierto curso de acción, representa desembolsos cuantiosos

de fondos que implican un compromiso por parte de la empresa, es

necesario valerse de métodos para analizar y seleccionar

de manera adecuada dichos desembolsos. Debe prestarse

atención a la medición de los flujos de efectivos

relevantes, así como, a la aplicación de las

técnicas de decisión aprobadas.

Al lapso del tiempo los activos fijos podrían

tornarse obsoletos, o bien podrían requerir de una

renovación; así mismo en estos aspectos

podrían ser necesario tomar decisiones

financieras.

El presupuesto de capital, es el proceso de

evaluación y selección de inversiones a largo plazo

consecuentes con el objetivo empresarial y la maximización

de la inversión de los propietarios.

El presupuesto de capital (inversión) y las

decisiones financieras se tratan por separado, aunque debe quedar

claro que el uso del costo de capital como tasa de descuento

establece un vinculo entre las dos decisiones.

Motivos de desembolso de

capital

Un desembolso de capital es una erogacion de fondos que

hace la empresa, de la cual se espera obtener beneficios en un

periodo mayor de un año. Un gasto ordinario es un

desembolso que resulta por los servicios recibidos en un periodo

menor de un año. Las erogaciones para comprar activos

fijos son desembolsos de capital, pero no todos estos son

clasificados como activos fijos.

Los desembolsos de capital se hacen por diversas

razones, si bien los motivos difieren, las técnicas de

evaluación son las mismas. Los motivos básicos para

los desembolsos de capital son la expansión,

reposición o reemplazo de los activos fijos o la

obtención de algún otro beneficio menos tangible a

largo plazo.

a) La expansión; el motivo mas

común para realizar un desembolso es la

expansión del nivel de operaciones, por lo general a

través de la adquisición de activos

fijos.b) Reposición o reemplazo;

conforme se conduzca el crecimiento de una empresa y esta

llegue a la madurez, la mayoría de sus desembolsos de

capital se destinaran a la reposición o reemplazo de

activos obsoletos o usados.c) Renovación; esta es a menudo

la alternativa a la reposición. La renovación

puede implicar reconstruir reacondicionar o reajustar una

maquina o instalaciones existentes. Las empresas que desean

aumentar su productividad pueden encontrar soluciones

adecuadas en el reemplazo y la renovación de

maquinarias existentes.d) Otros fines; algunos desembolsos de

capital no implican la adquisición o

transformación de activos tangibles que figuran en el

balance general de la empresa

Flujos de efectivos

relevantes

Los flujos de efectivos relevantes para la toma de

decisiones de presupuesto de capital incluyen la inversión

inicial, las entradas de efectivo y le flujo de efectivo

final.

Los flujos de efectivos relevantes son el incremento de

salida de efectivo después de impuesto (inversión)

y las entradas resultantes relacionadas con un desembolso de

capital propuesto.

Los flujos de efectivo marginales representan los flujos

de efectivos adicionales (salidas o entradas) que se espera

resulten de un desembolso presupuesto de capital.

Principales componentes

de los flujos de efectivo

Los flujos de efectivo de cualquier proyecto dentro del

patrón convencional incluyen tres componentes

básicos.

1) La inversión inicial.

2) La entrada de efectivo por

operaciones.3) Los flujos de efectivo final

Todos los proyectos, sean de expansión, de

reposición, renovación o algún otro

propósito, tienen los dos primeros componentes.

La inversión inicial; es la salida de efectivo

relevante requerida en el momento cero para aplicar una propuesta

de inversión a largo plazo.

Entradas de efectivo por operaciones; son los flujos de

efectivo relevantes resultantes resultante del empleo de una

inversión a largo plazo propuesta durante la vigencia de

la misma.

Flujo de efectivo final; es el flujo de efectivo

relevante atribuible a la liquidación de una

inversión a largo plazo, realizada al termino de la

vigencia de la misma

Caso Propuesto

Desarrollo de flujos efectivos relevantes para la

decisión de renovación o reemplazo de una maquina

de Clark Upholstery Company.

Enunciado:

Bo Humphries, director financiero de Clark Upholstery

Company, espera que las utilidades netas después de

impuestos de la empresa durante los próximos 5 años

sean como se muestra en la tabla siguiente:

Años | Utilidades Netas Después | |

1 | 100.000 | |

2 | 150000 | |

3 | 200000 | |

4 | 250000 | |

5 | 320000 | |

Bo esta empezando a desarrollar los flujos de efectivos

relevantes que se necesitan para analizar si se renuevan o se

reemplazan el único activo despreciable de Clark, una

maquina que costo 30000$ originalmente, con un valor en libros

actual de o y que ahora se pueden vender en 20000$. (Nota: puesto

que el único activo despreciable de la empresa esta

totalmente despreciado- su valor en libros es cero- se espera que

las utilidades netas después de impuesto sean iguales a

sus flujos positivos de efectivos operativos). Bo estima que al

final de los 5 años la maquina existente se pondrá

vender en dos mil $ netos antes de impuesto. Planea utilizar la

información siguiente para desarrollar los flujos de

efectivos para cada una de las alternativas.

Alternativa 1

Renovar la maquina existente a un costo despreciable

total de 90000 $. La maquina renovada tendría una vida

útil de 5 años y se despreciaría bajo el

MACRS usando un periodo de recuperación de 5 años.

Renovar la maquina daría como resultado los siguientes

ingresos y gastos proyectados (excepto

depreciación):

AÑOS | INGRESOS ($) | GASTOS ($) (EXC. | ||

1 | 1.000.000 | 801.500 | ||

2 | 1.175.000 | 884.200 | ||

3 | 1.300.000 | 918.100 | ||

4 | 1.425.000 | 943.100 | ||

5 | 1.550.000 | 968.100 | ||

La maquina renovada daría como resultado una

inversión incrementada de capital en el capital de trabajo

neto de 15000$. Al final de 5 años, la maquina se

pondría vender en 8.000$ netos antes de

impuestos.

Alternativa 2

Remplazar la maquina existente por una maquina nueva que

cuesta 100000 $ y requiere un costo de instalación de

10000$ la maquina tendría una vida útil de 5

años y se despreciaría bajo el MACRS usando un

periodo de recuperación de 5años. Los ingresos y

gastos proyectados de la empresa (excepto depreciación),

si adquiere la Máquina serian como sigue:

AÑOS | INGRESOS ($) | GASTOS ($) (EXC. | |||

1 | 1.000.000 | 764.500 | |||

2 | 1.175.000 | 839.800 | |||

3 | 1.300.000 | 914.900 | |||

4 | 1.425.000 | 989.900 | |||

5 | 1.550.000 | 998.900 | |||

La maquina nueva daría como resultado una

inversión incrementada en el capital de trabajo neto de

22.000$. al final de los 5 años, la máquina nueva

se podría vender en 25000$ netos antes de

impuestos.

La empresa está sujeta a una tasa de 40% sobre

utilidades ordinarias y ganancias de capital. Como vimos, la

compañía usa depreciación MACRS.

Requerido:

calcule la inversión inicial asociada con

cada una de las alternativas de Clark Upholstery.Calcule los flujos positivos de efectivo operativos

incrementales asociados con cada una de las alternativas de

Clark. (Nota: asegúrese de considerar la

depreciación en el año 6.)Calcule el flujo de efectivo Terminal al final del 5

año, asociado con cada una de las alternativas de

ClarkUse sus conclusiones de las partes a, b y c para

trazar en una línea de tiempo los flujos de efectivo

relevantes asociados con cada una de las alternativas de

Clark UpholsterySolamente con base en sus comparaciones de los

flujos de efectivo relevantes, ¿Qué alternativa

le parece mejor? ¿por qué?

a) Cálculo de la inversión

inicial

Alternativa 1 (Renovar la maquina

existente)

Alternativa 2 (Reemplazar la máquina

actual)

b) Entradas de efectivos

marginales por operaciones.

Gastos de depreciación

según MACRS

Entradas de efectivo por

operaciones

Entradas de efectivo

marginales

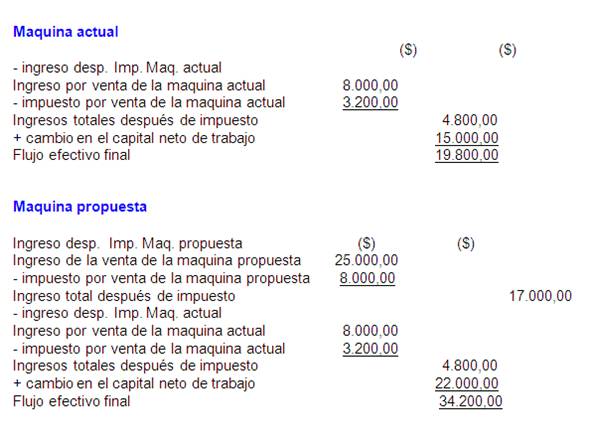

c) Flujo de efectivo Terminal

al final del año 5

d) Gráfica de entradas

de efectivo por operaciones

Maquina actual

Maquina propuesta

Gráfica de entradas de efectivo

marginales

e) Basándose solo en la

comparación de sus flujos de efectivo relevantes,

¿Qué alternativa parece ser mejo? ¿por

qué?

De acuerdo a los resultados obtenidos de los flujos de

efectivo relevantes se recomienda la alternativa de reemplazar la

maquina existente por una maquina nueva con las

características propuestas en este caso, ya que es la

alternativa que arroja un mayor flujo de efectivo, es decir,

reemplazando la maquina actual se obtienen mayores

beneficios.

En la grafica de flujo de efectivo marginales se puede

ver claramente como los flujos de efectivo de la maquina

propuesta, supera a los de la maquina actual. Y aunque su

diferencia no es mucha, de igual manera se deja ver.

Bibliografía

LAWRENCE J. GITMAN, Fundamentos de

Administración Financiera. Septima Edicion.

Autor:

Campos Jennis

Fernández Neibas

Hernández Javier

Noriega Angelica

Urdaneta Gabriela

Profesor:

Ing. Andrés Eloy Blanco

Enviado por:

Iván José Turmero Astros

Universidad Nacional Experimental

Politécnica

"Antonio José de Sucre"

Vice-rectorado Puerto Ordaz

Departamento de Ingeniería Industrial

Cátedra: INGENIERÍA FINANCIERA

CIUDAD GUAYANA 28 DE FEBRERO DE 2007