Depreciación, agotamiento y evaluación de proyectos después de impuestos

INTRODUCCIÓN

Sub

Las compañías recuperan sus inversiones de capital en activos tangibles, equipos, computadoras, vehículos, edificios y maquinaria, mediante un proceso llamado depreciación. El proceso de depreciar un activo al cual se hace referencia también como recuperación de capital, explica la pérdida del valor del activo debido a la edad, uso y obsolescencia durante su vida útil, aunque un activo puede estar en excelente condición de trabajo, el hecho de que valga menos a través del tiempo se considera en los estudios de evaluación económica.

La depreciación constituye un factor importante para la ingeniería económica, ya que ,es una deducción permitida en impuestos incluida en los cálculos del impuesto de renta, al ser esta una deducción permitida para los negocios ( junto con salarios y sueldos, materiales, arriendo, etc.), reduce los impuestos sobre la renta.

TERMINOLOGÍA DE DEPRECIACIÓN

Depreciación: Es un reconocimiento racional y sistemático del costo de los bienes, distribuido durante su vida útil estimada, con el fin de obtener los recursos necesarios para la reposición de los mismos, de manera que se conserve la capacidad operativa o productiva del ente público.

Costo Inicial o base no ajustada: Es el costo instalado del activo que incluye el precio de compra, las comisiones de entrega e instalación y otros costos directos en los cuales se incurre a fin de preparar el activo para su uso.

El valor en libros: Representa la inversión restante, no depreciada en los libros después de que el monto total de cargos de depreciación a la fecha han sido restados de la base.

El período de recuperación: Es la vida depreciable, n, del activo en años para fines de depreciación (y del impuesto sobre la renta ).

El valor de mercado: Es la cantidad estimada posible de un activo suponiendo sea vendido en el mercado abierto.

La tasa de depreciación o tasa de recuperación: Es la fracción del costo inicial que se elimina por depreciación cada año.

El valor de salvamento: Es el valor estimado de intercambio o de mercado al final de la vida útil del activo.

La propiedad personal: Es la mayor parte de la propiedad industrial manufacturera y de servicio: vehículos, equipo de manufactura, mecanismos de manejo de materiales, computadoras, conmutadores y mucho mas.

TERMINOLOGÍA DE DEPRECIACIÓN

MÉTODOS DE DEPRECIACIÓN

DEPRECIACIÓN POR LÍNEA RECTA

Es el Método más sencillo para considerar la depreciación. En éste método la depreciación se reparte de una manera uniforme a través de la vida útil del activo. El cargo de depreciación periódico se obtiene simplemente dividiendo el valor depreciable del activo entre su vida útil.

Donde:

D = cargo anual de depreciación

B = costo inicial o base no ajustada

VS = valor de salvamento

n = período de recuperación o vida depreciable estimada.

DEPRECIACIÓN POR LÍNEA RECTA

Ejemplo: Se compra un equipo de cómputo con valor de $20,000.00 y se calcula que su vida útil será de 6 años. Su valor de desecho se calcula en $3,000.00 ¿Cuál es la depreciación anual?

MÉTODO DEL FONDO DE AMORTIZACIÓN

En éste método se toma en consideración los intereses que gana el fondo de reserva que se va constituyendo; por lo tanto, el incremento anual en el fondo estará dado por la suma del cargo anual por depreciación más los intereses ganados en el período de referencia.

En este caso, lo que se conoce como Monto o M será igual a B, pues es el monto que se debe acumular al cabo de n años, a una tasa de interés i y lo que se conoce como renta o R será igual a D, que es el cargo anual que debe realizarse al fondo.

Por consiguiente se obtiene la fórmula:

MÉTODO DEL FONDO DE AMORTIZACIÓN

Para determinar la depreciación acumulada Ak se calcula el monto de un pago periódico D a un plazo K y a una tasa de interés i por período:

DEPRECIACIÓN DE SALDO DECRECIENTE (SD)

Conforme a éste método de depreciación, se aplicará un porcentaje constante sobre el valor en libros o valor por depreciar del activo. Dado que el valor en libros disminuye cada año, los cargos por depreciación son elevados al principio y luego se hacen cada vez menores.

Los nuevos activos que tengan una vida de cuando menos 3 años podrán depreciarse conforme a éste método al doble de la tasa de depreciación en línea recta suponiendo cero de valor de desecho. Si se prevé que un activo específico haya de tener un valor de desecho significativo, la depreciación deberá de ser suspendida cuando el costo menos este valor de desecho ya se haya recuperado, aún cuando esto ocurra antes de concluir su vida útil.

Bajo éste método la depreciación anual será dada por la siguiente fórmula:

VS = B (1-d) n

Donde:

B = costo inicial o base no ajustada

VS = Valor de desecho

d = tasa de depreciación

n = periodo de recuperación o vida depreciable estimada.

Ejemplo: Una compañía compra una camioneta para el reparto de su mercancía en $75,000.00. Se calcula que su vida útil será de 5 años y que al final de ella su valor de desecho será de $10,000.00. Determínese la tasa de depreciación que debe aplicarse.

10,000 = 75,000(1-d)n

10,000 / 75,000 = (1-d)5

0.13333333 = (1-d)5

(0.1333333)1/5 = 1-d

0.66832506 = 1-d

d =1- 0.66832506

d = 33.1675%

DEPRECIACIÓN DE SALDO DECRECIENTE (SD)

DEPRECIACIÓN DE SALDO DOBLEMENTE DECRECIENTE (SDD)

También conocido como el método de dos veces la tasa de la línea recta. En este método no se deduce el valor de desecho o de recuperación del costo del activo para obtener la cantidad a depreciar. En el primer año, el costo total de activo se multiplica por un porcentaje equivalente al doble porcentaje de la depreciación anual por el método de la línea recta. En el segundo año, lo mismo que en los subsiguientes, el porcentaje se aplica al valor en libros del activo. El valor en libros significa el costo del activo menos la depreciación acumulada.

MÉTODO DE LA SUMA DE LOS DÍGITOS DE LOS AÑOS

En el método de depreciación de la suma de los dígitos de los años se rebaja el valor de desecho del costo del activo. El resultado se multiplica por una fracción, cuyo numerador representa el número de los años de vida útil que aún tiene el activo y el denominador que es el total de los dígitos para el número de años de vida del activo.

La depreciación para el año 1 puede ser calculada mediante las siguientes fórmulas:

Costo – Valor de desecho = Suma a depreciar

MÉTODO DE LA SUMA DE LOS DÍGITOS DE LOS AÑOS

Ejemplo: Una maquinaria cuesta $5000. Se ha estimado un valor de desecho de $500 al cabo de 5 años . Determine las provisiones anuales de depreciación utilizando el método de suma de los dígitos de los años.

La suma de los dígitos es 1+2+3+4+5 = 15, Las provisiones por depreciación serán:

Año Provisiones para depreciación

El método de las unidades producidas para depreciar un activo se basa en el número total de unidades que se usarán, o las unidades que puede producir el activo, o el número de horas que trabajará el activo, o el número de kilómetros que recorrerá; de acuerdo con la fórmula:

MÉTODO DE LAS UNIDADES PRODUCIDAS

Gasto por depreciación del período

MÉTODO DE LAS UNIDADES PRODUCIDAS

Ejemplo: Calcular la depreciación anual para un camión al costo de $33.000.000 con una vida útil estimada de cinco años y un valor de recuperación de $3.000.000, suponiendo que recorrerá 75.000 kilómetros aproximadamente.

El costo de depreciación por kilómetro es:

Para determinar el gasto anual de depreciación, se multiplica el costo por kilómetro ($400) por el número de kilómetros que recorrerá en ese período. La depreciación anual del camión durante cinco años se calcula según se muestra en la tabla siguiente:

MÉTODO DE LAS UNIDADES PRODUCIDAS

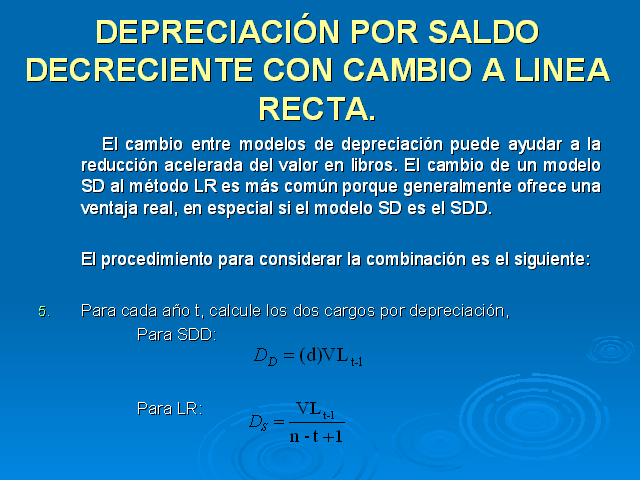

DEPRECIACIÓN POR SALDO DECRECIENTE CON CAMBIO A LINEA RECTA.

El cambio entre modelos de depreciación puede ayudar a la reducción acelerada del valor en libros. El cambio de un modelo SD al método LR es más común porque generalmente ofrece una ventaja real, en especial si el modelo SD es el SDD.

El procedimiento para considerar la combinación es el siguiente:

Para cada año t, calcule los dos cargos por depreciación,

Para SDD:

Para LR:

DEPRECIACIÓN POR SALDO DECRECIENTE CON CAMBIO A LINEA RECTA.

2. Para cada año seleccionar el valor máximo. La depreciación para t= 1,2..,n es Dt.

3. Si se requiere, calcule el valor presente de la depreciación total.

Este enfoque es aceptable, aunque no es financieramente ventajoso establecer que una combinación tendrá lugar en un año particular. Esta técnica de combinación operará correctamente para cualquier modelo de depreciación considerado, en cualquier año

SISTEMA MODIFICADO ACELERADO DE RECUPERACIÓN DE COSTOS (SMARC)

Mecanismo de depreciación de activos vigentes en el momento de este escrito, ambos sistemas dictan las tasas de depreciación estatuarias para toda la propiedad personal y real aprovechando a la vez los métodos acelerados de la recuperación de capital.

En general SMARC calcula la depreciación anual utilizando la relación:

SISTEMA MODIFICADO ACELERADO DE RECUPERACIÓN DE COSTOS (SMARC)

En general SMARC calcula la depreciación anual utilizando la relación:

Donde la tasa de depreciación d, esta dada por el gobierno en forma tabulada y actualizada periódicamente. El valor en libros en el año t está determinado en formas estándar, restando la cantidad de depreciación del año del valor en libros del año anterior.

O restando la depreciación total durante los años 1 hasta (t-1) a partir del costo inicial, es decir

MÉTODOS DE AGOTAMIENTO

El agotamiento es similar a la depreciación, sin embargo este se aplica a los recursos naturales, los cuales cuando se acaban, no pueden “recomprarse” como se hace con una máquina o un edificio. Por consiguiente un método de agotamiento es aplicable a los depósitos naturales de las minas, pozos, etc. Los métodos son:

a) El agotamiento por costos: al cual se hace referencia algunas veces como agotamiento de factor, se basa en el nivel de actividad o uso, no en el tiempo, como en la depreciación. Este puede aplicarse a la mayoría de los recursos naturales. El factor agotamiento por costos (p) para el año t, es la razón del costo inicial de la propiedad con respecto al número estimado de unidades recuperables.

MÉTODOS DE AGOTAMIENTO

b) El agotamiento porcentual: el segundo método de agotamiento, es una consideración, especial dada para recursos naturales. Cada año puede agotarse un porcentaje constante dado del ingreso bruto del recurso siempre que este no exceda el 50% del ingreso gravable de la compañía. Entonces, anualmente la cantidad agotada se calcula como:

Porcentaje de la cantidad agotada= porcentaje*ingreso bruto de propiedad

ANÁLISIS ECONÓMICO DESPUÉS DE IMPUESTO

EFECTO DEL IMPUESTO DE RENTA SOBRE EL FLUJO DE CAJA

Es importante entender y ser capaz de tabular el efecto del impuesto de renta en términos del FCDI. La concentración se debe a la estimación del FCDI a utilizarse en cálculos del valor presente, CAUE y tasa de retorno.

FCAI = renta bruta – gastos (1)

RG = FCAI – depreciación (2)

Impuesto = RG x T (3)

FCDI = FCAI – impuestos (4)

Donde:

FCDI: flujo de caja después de impuesto

FCAI: flujo de caja antes de impuesto

RG: renta gravable

EFECTO DEL IMPUESTO DE RENTA SOBRE EL FLUJO DE CAJA

Cuando cualquier financiación con deuda se lleva a cabo, los intereses asociados son deducidos de impuestos y la ecuación 2 para la RG refleja ventajas impositivas. Adicionalmente el FCDI de la fórmula 4 se debe reducir por los pagos del principal e intereses. Así para la financiación con deuda estas relaciones toman las siguientes formas:

RG = FCAI – depreciación – intereses (5)

FCDI= FCAI – impuestos – intereses – principal (6)

Si las ecuaciones (2) y (5) resultan como un valor de RG negativo, podemos asumir un resultado negativo de impuesto para el mismo año, atribuibles a otros ingresos producidos por activos en la compañía. Un resultado negativo de impuestos, sin embargo, incrementa el valor del FCDI por la correspondiente cantidad para el año en que la ventaja impositiva ocurre.

CÁLCULO DE VP Y CAUE PARA FLUJO DE CAJA DESPUÉS DE IMPUESTO.

Si se conoce la tasa de retorno requerida después de impuesto, los valores del FCDI se utilizan para calcular el VP o el CAUE para un proyecto. Si se comparan alternativas mutuamente excluyentes, la selección del proyecto utiliza las siguientes guías:

Si los valores de los ingresos y costos son estimados, el proyecto con el mayor valor de VP o CAUE, ofrece el mayor retorno en exceso de la tasa requerida.

Si solamente los costos son estimados y el signo positivo es utilizado para identificar los costos; el proyecto con el menor valor positivo de VP o CAUE, ofrece el mejor retorno en exceso de la tasa requerida.

En uno u otro caso, un valor negativo de VP o CAUE indica que la alternativa no genera la tasa de retorno requerida.

CÁLCULO DE LA TASA DE RETORNO PARA FLUJO DE CAJA DESPUÉS DE IMPUESTO

Las relaciones de VP o CAUE se usan para calcular la tasa de retorno para los valores de FCDI utilizando los procedimientos regulares. Para un solo proyecto el VP o CAUE del FCDI es igual a “0” y se resuelve para el valor de i * por el método más rápido

Valor presente:

CAUE

0 =

0 =

(A/P, i*%,n)

CÁLCULO DE LA TASA DE RETORNO PARA FLUJO DE CAJA DESPUÉS DE IMPUESTO

Los siguientes pasos bosquejan un análisis de la tasa de retorno después de impuesto.

Ordene las alternativas por su costo de Inversión Inicial. Identifique B como la inversión de mayor costo inicial

Decida cual relación usar entre la VP o CAUE para calcular el retorno incremental después de impuesto. Seleccione la opción apropiada por la tabla 1.

Calcule los valores netos o incrementales del ?FCDI para analizar el VP o CAUE (vidas útiles iguales). O, determine las relaciones CAUE para el análisis de vidas útiles diferentes.

Calcule el retorno incremental después de impuestos i *b-a utilizando la ecuación correcta, calculando manualmente por ensayo y error.

Compare el retorno TMAR después de impuestos. Acepte la alternativa B si el retorno es mayor que TMAR. De otra forma, seleccione la alternativa A.

CÁLCULO DE LA TASA DE RETORNO PARA FLUJO DE CAJA DESPUÉS DE IMPUESTO

La aceptación de la inversión mayor de la alternativa B significa, que la inversión incremental sobre A se justifica porque i * > TMAR.

En la escogencia del método para calcular i * por medio de la Tabla 1, el método VP es mas fácil para vidas económicas iguales y el método CAUE es mejor para vidas útiles diferentes.

Tabla 1. Guía para los cálculos de la tasa de retorno después de impuestos utilizando el análisis incremental (la alternativa B tiene la mayor inversión inicial).

ANÁLISIS DE REEMPLAZO DESPUÉS DE IMPUESTOS

Cuando un activo retador es retado por un nuevo activo, los efectos sobre los impuestos a la renta pueden ser considerables. El tener en cuenta todos los detalles tributarios en un análisis de reemplazo algunas veces no es efectivo, ni desde el punto de vista del tiempo ni del costo; sin embargo, vale la pena tener en cuenta la ganancia o pérdida de capital que sucedería si se remplaza el defensor. También es importante la ventaja tributaria futura proveniente de los gastos deducibles de operación y depreciación.

EVALUACIÓN DESPUÉS DE IMPUESTOS UTILIZANDO INGRESOS REQUERIDOS

El ingreso bruto requerido de un activo o proyecto, podría recobrar la inversión y todos los costos asociados con su uso y propiedad o arrendamiento, y producir un retorno requerido sobre la inversión. Los impuestos se incluyen en la categoría de costos así como los gastos de operación y mantenimiento. La suma de estos, indica la cantidad equivalente anual que una alternativa puede generar, este es, el retorno requerido anual (RR).

RR = Repago de inversión inicial + retorno sobre el capital contable + intereses sobre deudas + costos anuales de operación + impuestos sobre la renta.

EVALUACIÓN DESPUÉS DE IMPUESTOS UTILIZANDO INGRESOS REQUERIDOS

El impuesto sobre la renta anual uniforme equivalente en la ecuación puede estimarse utilizando las siguientes relaciones:

Impuestos = (ingreso gravable) (tasa impositiva) = (RG)T

= (FCAI – depreciación) T

= (FCDI + impuestos – depreciación)

La solución para la cantidad de impuestos es:

Impuestos = T (FCDI – depreciación)

1 – T

EVALUACIÓN DESPUÉS DE IMPUESTOS UTILIZANDO INGRESOS REQUERIDOS

Sin considerar las diferencias entre capital contable y financiación con deuda (o asumiendo 100% de financiación con capital contable), los impuestos se estiman como:

Impuestos = T (CAUE-D)

1 – T

= T [P ( A / P, i%, n) – VS (A / F, i%, n)- D]

1 – T

Donde P es la inversión inicial o costo inicial B. T es la tasa impositiva y D es la depreciación anual equivalente.

Cualquier método de depreciación puede ser usado, pero las cantidades anuales primero se convierten a cantidades equivalentes anuales, en forma similar a los costos de operación.

EVALUACIÓN DESPUÉS DE IMPUESTOS UTILIZANDO INGRESOS REQUERIDOS

Sustituyendo de las relaciones CAUE y los impuestos en la Ecuación para RR y algunas simplificaciones algebraicas, encontramos el retorno requerido anual del ingreso para el activo o proyecto.

RR = CAUE + CAO + Impuestos

= P ( A / P, i%, n) – VS (A / F, i%, n) + CAO +

– T [P ( A / P, i%, n) – VS (A / F, i%, n)- D]

1 – T

RR = CAO + 1 [CAUE – T (D)]

T

Un proyecto se justifica si el ingreso

Estimado equivalente anual excede o

igual a este valor RR.

Ejemplos en Excel

Ejemplo 1

Ejemplo 2

Ejemplo 3

Ejemplo 4

Ejemplo 5

CONCLUSIONES

El objetivo de todos los métodos de depreciación concierne a la recuperación paulatina del dinero invertido en un activo, pero existen diferencias en el grado de recuperación. Este aspecto es muy importante dado que el valor de una suma de dinero depende no sólo de la cantidad monetaria sino también de cuánto se haya de recibir. Otra consideración se refiere a la maximización de las utilidades netas después de impuestos en la compañía.

Una ventaja del método de línea recta no sólo nos proporciona sencillez de calculo, sino que también nos brinda ventajas financieras. Los impuestos a cargo de las personas físicas depende de qué grupo o escalafón de impuestos se encuentra uno. Cuando se trata de nuevos negocios, los propietarios podrán encontrarse en niveles de impuesto bajos. Cargos elevados de depreciación en esos momentos podrían ser menos deseables que cargos futuros cuando se espera que los propietarios se encuentren dentro de los niveles o categorías de impuestos más elevados.

CONCLUSIONES

Los métodos de depreciación de doble saldos decrecientes y la suma de años permiten que exista una rápida recuperación de gran parte del dinero invertido en el activo. Puesto que los cargos por depreciación reducen las utilidades que se reportan para fines fiscales, una depreciación elevada durante los primeros años podrá implicar ahorros en impuestos sobre la renta durante esos años.

El análisis después de impuestos generalmente no cambia la desición de elegir una alternativa sobre otra; sin embargo sí ofrece más claridad en el cálculo del impacto monetario de los impuestos.

En un análisis de reemplazo, el impacto tributario del recobro de depreciación o la pérdida de capital ocurren cuando el defensor se cambia por el retador; este hecho se toma en consideración en un análisis después de impuestos. En este caso se aplica el procedimiento del análisis de reemplazo y si bien el análisis tributario no cambiará la desición de reemplazar o conservar al defensor, hay que tomar en cuenta que el efecto de los impuestos probablemente si reducirá (una cantidad significativa) la ventaja económica de una alternativa sobre otra.