- Introducción

- Planteamiento del Problema

- Generalidades de la Empresa

- Estructura de capitales del Banco Caroni

- Análisis financiero para los períodos comprendidos en el 2005

- Conclusiones

- Recomendaciones

Introducción

En el desarrollo del presente informe se analizara la estructura financiera del Banco Caroní tomando en cuenta el punto de vista del empresario. En el Banco Caroní. están interesados primordialmente en la liquidez de la empresa, sus derechos a corto plazo, y la capacidad de la empresa para pagar esos derechos se juzga mejor mediante el análisis profundo de su liquidez.

En consecuencia les interesa más la capacidad del flujo de efectivo de la empresa para cubrir su deuda a largo plazo. Se pretende evaluar esta capacidad analizando la estructura de financiamiento de la empresa, las principales fuentes y usos de fondos, su rentabilidad en el transcurso del tiempo y las proyecciones de rentabilidad futura.

El capital es el elemento fundamental para el funcionamiento de toda organización u empresa. Sin embargo, es uno de los más difíciles de adquirir en la proporción requerida por las compañías. Para contrarrestar esta situación se han creado alternativas de financiamiento de manera que se adapten a las distintas necesidades de cada una de las empresas. Una de las formas más comunes de financiar una empresa, es por medio del capital social para el Banco Caroni el cual utiliza capital adquirido propio y de la captación de su cartera de crédito indudablemente de sus clientes que son quien la fundamenta a en sus actividades financieras y mercantiles.

Planteamiento del Problema

La importancia del conocimiento en materia financiera radica en que a través de ella se pueden entender las diversas situaciones que ocurren en los mercados financieros. Por tanto, el presente proyecto pretende estudiar la situación financiera y económica de la BANCO CARONI C.A. a fin de comprobar si las medidas tomadas en cuanto al financiamiento, inversión, Y planes de crecimiento son las más acordes de acuerdo a su situación actual y en la medida de la posible realizar las recomendaciones que se crean convenientes para ayudar a la empresa a cumplir sus metas tanto inmediatas como a largo plazo.

Formulación:

Para medir la efectividad de la estructura de financiamiento que posee

BANCO CARONI C.A hay que dar respuestas a las siguientes preguntas:

¿Son efectivos los planes de financiamiento para llevar a cabo

los proyectos de inversión?

¿Proporciona la estructura financiera y de capital actual la liquidez

deseada por la empresa?

Objetivo General:

Analizar la situación económica y financiera actual de la BANCO

CARONI C.A.

Objetivos Específicos:

Estudiar la estructura financiera y capital de la empresa.

Conocer el crecimiento interno y externo de la empresa.

Saber el financiamiento de los proyectos actuales y futuros.

Crear una matriz FODA.de análisis de amenazas y oportunidades.

Justificación:

La presente investigación tiene como finalidad estudiar la estructura de capital del BANCO CARONI, C.A. Asimismo, evaluar si esta es capaz de proporcionar la liquidez necesaria para llevar a cabo las metas de crecimiento internas y externas establecidas por la gerencia, o si por el contrario se deberá recurrir a financiamiento adicional, lo que mostrará a su vez el grado de eficiencia y rentabilidad que presenta la empresa. También se pretende establecer una matriz de fortaleza, oportunidades, debilidades y amenazas (FODA). Todo esto se realiza para lograr una posible disminución de costos y maximización de las utilidades a un menor riesgo.

Delimitación del Problema:

Este estudio se llevo a cabo en BANCO CARONI C.A de su sede Principal ubicada en la vía Venezuela, Multicentro Banco Caroni .c.a Puerto Ordaz, Estado Bolívar y abarcar los resultados financieros para primer y segundo semestre del 2005 y el cual estará sujetos a las diferentes herramientas de de análisis financieros.

Generalidades de la Empresa

Reseña Histórica:

Fundado el 20 de agosto de 1981, el Banco Caroní representa la iniciativa financiera de un grupo de empresarios de Oriente y Guayana, en su afán por fortalecer y potenciar el desarrollo de los sectores productivos de provincia, especialmente en los ciclos de debilidad económica, cuando más difícil se hacía la obtención de recursos del centro al interior del país. Con un capital de Bs. 60 millones, abrió operaciones al público el 2 de agosto de 1982 al inaugurar su Sede Corporativa y su Oficina Principal en la Vía Venezuela de la Ciudad de Puerto Ordaz, estado Bolívar.En sus inicios, el Banco Caroní fue concebido como "Un Banco de Guayana para el Desarrollo de Venezuela", slogan que estaría asociado a la idea de apoyar el crecimiento de un territorio de enormes posibilidades naturales e industriales como lo es la región de Guayana. Para 1983 la institución abre cuatro nuevas oficinas comerciales en Upata, San Félix, Ciudad Bolívar y Caracas, al tiempo que redobla sus esfuerzos firmando alianzas de Corresponsalía Nacional con el Banco Provincial y el Banco de Los Llanos; además, realiza acuerdos con Corpoindustriaen base a una serie de programas para financiar capital de trabajo a las pequeñas y medianas industrias de Bolívar y Monagas.

Ahora en el 2005, el protagonismo del Banco Caroní en el escenario financiero logra niveles importantes, escalando dos posiciones en el Ranking Bancario Nacional al alcanzar -para el cierre del mes de junio- Bs. 1.703,1 millardos en Captaciones Totales; su Patrimonio es ya de Bs. 160,1 millardos lo cual se traduce en un conveniente nivel de Solvencia Patrimonial. En Fideicomisos, los resultados del primer semestre del año arrojan la cifra de Bs. 689,9 millardos de bolívares que igualmente le permiten ocupar una posición estelar. En materia de Red de Agencias, la institución tiene una ganada presencia nacional con ochenta y ocho oficinas, estimando para el cierre del año, alcanzar el Centenar.

Objetivo De La Empresa

Mantener un proceso escalonado de crecimiento y consolidación permanente,

así como también un programa de formación continua

que permita estar al día a un alto nivel tecnológico.Lograr la satisfacción de los clientes a través de la ejecución

eficiente de servicios mediante la participación de la organización

en base a divisiones especializadas.

Misión De La Empresa

En 1986 asume la presidencia del Banco Caroní el Dr. Arístides

Maza Tirado y la institución inicia un proceso importante de reestructuración

organizacional, en beneficio del mejoramiento de sus procesos internos, dando

creación a unidades administrativas especializadas.Al celebrar casi

una década de trayectoria y como respuesta a una madura estructura organizativa

y a una armonización de la dirigencia gerencial, el Banco Caroní

se convierte en la referencia bancaria obligatoria de Guayana y el Oriente venezolano,

alcanzando sus primeros mil millones de bolívares en depósitos,

elevando su capital a Bs. 120 millones y logrando alcanzar la CUARTA POSICIÓN

dentro de las instituciones con mayor crecimiento porcentual en Depósitos

y el SEGUNDO LUGAR como Banco con mayor índice de Margen Financiero.

Paralelamente, se realiza una adecuación tecnológica que le permite

afiliar los servicios de la Tarjeta de Crédito Master Card e inaugura

once nuevas agencias, esta vez en las localidades de Maturín, Caracas,

Unare, San Félix, Tumeremo, Puerto La Cruz, Aragua de Maturín,

El Tigre, Porlamar y Tucupita.

El Banco Caroní es una institución financiera que tanto

ayer como hoy trabaja por el progreso integral de los sectores productivos del

país. Con un capital 100% venezolano, es emblema de la iniciativa regional

exitosa y es un testimonio del esfuerzo y la constancia como herramientas indispensables

para concretar grandes ideas. Su fuerza de trabajo es la conjunción de

profesionales altamente capacitados y dispuestos a cubrir las expectativas de

sus clientes con soluciones efectivas e inmediatas.Carda día son más

las personas que cuentan con el Banco Caroní como la alternativa financiera

de su preferencia, pues no ha abandonado el sabor y la cálida de atención

de la provincia venezolana.

El Banco Caroní es y seguirá siendo un banco regional con

presencia nacional.

Visión de la Empresa

Parte esencial de la memoria del Banco Caroní lo representan,

sin lugar a dudas, su EMBLEMA y su PUERTA GIRATORIA; ambos son símbolos

del movimiento y de la unión que tanto han identificado a la Organización.

Jesús Emilio Franco, fallecido Diseñador Industrial de nuestro

país, quiso, al crear el Isotipo del Banco Caroní, reflejar la

versatilidad de Guayana como una región de múltiples riquezas

y a la cual se le puede acceder desde los cuatro puntos cardinales. Para ello

dispuso de triángulos entrantes y salientes en la geometría del

símbolo que a su vez crea un agradable impacto comunicacional.La PUERTA

GIRATORIA del Banco Caroní, diseño del arquitecto Mario Ghella,

es sinónimo de seguridad, fuerza, belleza y dinamismo. Los materiales

utilizados para su elaboración son de gran calidad y aún cuando

su producción es complicada, su diseño se ha mantenido en todas

las Oficinas del Banco ya que sin duda ofrece una notable distinción

frente al resto de las instituciones financieras del país.

Somos una institución bancaria dinámica y en crecimiento

que se esfuerza en brindar una propuesta de productos y servicios, adaptable

a las exigencias del mercado financiero nacional.

Nuestro objetivo es contar con profesionales universitarios altamente

capacitados y orientados al logro, dispuestos a trabajar en equipo y con aspiraciones

de desarrollo tanto profesional, como individual.

Estructura Organizativa

Estructura de capitales del Banco Caroni

Actualmente el Banco Caroni posee una estructura de capitales de la siguiente manera:

El capital social del Banco está representado por 204.000 acciones nominativas, con un valor nominal de Bs.100 cada una.

Al 31 de diciembre y 30 de junio de 2004, el Banco traspasó Bs. 4.317.504Miles y Bs. 9.518.886 miles, respectivamente, a la cuenta superávit restringido correspondiente al apartado patrimonial equivalente al 50% del resultado neto de cada ejercicio, de acuerdo a lo establecido por la Superintendencia de Bancos y Otras Instituciones Financieras en la Resolución Nº 329-99 del 28 de diciembre de 1999. El superávit restringido por este concepto sólo podrá utilizarse para aumentar el capital social.

Al 31 de diciembre y 30 de junio de 2004, el Banco mantiene Bs. 35.731.875y Bs. 25.788.894 miles, respectivamente, como superávit restringido, correspondientes al registro de la participación patrimonial en empresas afiliadas.

A1 31 de diciembre y 30 de junio de 2004, el Banco efectuó apartados por Bs.2.211.665 miles y Bs. 3.085.133 miles, respectivamente, para incrementar la reserva legal, de acuerdo a lo establecido en el Artículo 205 del Decreto con Fuerza de Ley de Reforma de la Ley General de Bancos y Otras Instituciones Financieras.

Análisis financiero para los períodos comprendidos en el 2005

Análisis Mediante Indicadores Financieros

Indicador De Liquidez

Capacidad que tiene la empresa para pagar sus compromisos a corto plazo.

Capital de Trabajo Neto (CTN) ( expresado en miles de bolívares)

CTN = ACTIVO CORRIENTE – PASIVOS CORRIENTES

CTN = 1.330.135.085-1.170.020.482

CTN = 160.114.603

La empresa posee un altísimo nivel de de pagar sus deudas es indudablemente

se encuentra muy bien posicionada con respecto a sus deudas.

Razón Corriente (RC)

RC = ACTIVO CORRIENTE / PASIVO CORRIENTE

RC = 1.330.135.085- 1.170.020.482

RC= 1.13

Permite medir la disponibilidad monetaria, en este caso en bolívares

a corto plazo para cancelar un bolívar de deuda exigible en el corto

plazo. Aquí se puede observar la diferencia que se posee ante la posibilidad

de cancelación de deuda a través de los activos corrientes generados

para el año 2005, expresado con una razón de 1.13

Sin embargo, ante la posibilidad de un respaldo para la cancelación

de deudas, cabe destacar que se sugiere revisar y analizar la calidad de los

activos corrientes, es decir, su facilidad de convertirse en efectivos así

como también el vencimiento del pasivo corriente.

Rotación de Activos Totales

RAT = CAPTACIONES NETAS/ ACTIVOS TOTALES

RAT= 215.178.032/ 225.749.627

RAT = 0.953 veces por Año

LA Rotación de Activos es capacidad que tiene la empresa de generar

un volumen dado de captaciones con respecto a una determinada inversión

en activos totales, sin tomar en cuenta la valorización de los activos,

ni el promedio de la inversión, por tal motivo, se puede decir que Banco

CARONI CA para el año 2005 generó captación de capitales

por 0.953 veces su inversión en activos totales. Es indudablemente casi

la duplicidad de los mismos.

Coeficiente de Endeudamiento

Coeficiente de Endeudamiento = (total de la DEUDAD DE TERCEROS

/ ACTIVOS TOTALES)*100

Coeficiente de Endeudamiento =( 216.137.686/225.749.627)*100

Coeficiente de Endeudamiento = 95.74%

Se puede notar que la mayor parte de la inversión en activos totales

es financiada con pasivos de terceros, pero no se evidencia un exceso en deudas.

Razón de Apalancamiento Financiero

RAF= ACTIVOS TOTALES / PATRIMONIO

RAF = 1.330.135.085/ 160.114.603

RAF= 8.30

Genera una visión o idea del grado de endeudamiento que tiene la empresa en relación con el patrimonio. La razón de apalancamiento, al superar el valor 1, simboliza la existencia de un nivel de endeudamiento, en este caso supera dicha unidad, lo cual indica que existe un equilibrio entre deuda y patrimonio, mostrándose una razón de endeudamiento considerado .

Cobertura de Interés

CI= UTILIDADES ANTES DEL IMPUESTO / PAGO DE INTERES

CI = 23.794.857 / (161.627)

CI= 147.22 veces / año

Se puede observar que la empresa para este período posee una capacidad de generar utilidades para el pago de intereses de 147.22 veces / año

Razón de Endeudamiento:

RE = Pasivo Total / Activo Total = 1.170.020.482 / 1.330.135.085 = 0.879

Indica los acreedores de la empresa aportan un 87.9 % del total de los activos.

Análisis Horizontal del Estado de Resultados

BANCO CARONI ESTADO DE RESULTADOS (Expresados en miles de bolivares)

Concepto | 31/12/2005 | 30/06/2005 | variación | Porcentaje |

Ingresos Financiero | 56.891.401 | 78.358.502 | 21.467.101 | (37.73) |

Gastos Financiero | 25.017.067 | 48.611.207 | 23.594.140 | (94.30) |

Margen Financiero Bruto | 31.874.334 | 29.747.295 | 2.127.039 | 6.67 |

Margen Financiero Neto | 29.623.415 | 29.747.295 | 3.702.084 | (0.41) |

Margen de intermediación Financiera | 58.045.557 | 25.921.331 | 3.021.973 | 55.34 |

Margen Operativo Bruto | 23.765.005 | 21.270.370 | 2.494.635 | 10.50 |

Margen Operativo Neto | 23.920.723 | 22.415.255 | 1.505.468 | 6.29 |

Resultado Bruto Antes del Impuesto | 23.794.857. | 22.317.045 | 1.477.812 | 6.21 |

Resultado Neto | 23.633.230 | 22.116.653 | 1.516.577 | 6.40 |

Como se puede observar, fue un buen año muy eficiente para la empresa y se evidencia en los márgenes obtenidos., ya que se puede observar que la institución se encuentra muy bien posicionada financieramente cuando sus ingresos rondan los 56.891.401., en comparación con sus gastos de 25.017.067 lo cual genera un resultado neto de 23.633.230. Los gastos financieros disminuyeron en casi un 95% debido a que la empresa se encuentra en pleno proceso de expansión a nivel nacional y que implanto mejores tecnologías para elevar los resultados.

Para el Banco caroní fue un ejercicio favorable; se culminaron proyectos importantes y se dio continuidad de expansión de agencia. Un hecho que podemos pasar por alto, es el aumento en las captaciones totales que sobrepasaron el billón de bolívares, hito que nos ubica dentro de los principales bancos del país. Con este crecimiento en las captaciones totales se logro aumentar en 11 puntos básicos la participación en el mercado nacional.

Rendimiento sobre el Patrimonio (RSP)

El rendimiento patrimonial es estable en comparación con sus deudas y esto se analizó en cada uno de los indicadores anteriores.

Decisiones de inversión, financiamiento y dividendos

En general, una decisión de inversión implica un desembolso de

fondos que la empresa no espera recuperar durante el año o ejercicio

actual. Se espera que el desembolso se recobrará durante varios años

venideros, y sí el proyecto tiene éxito, se recuperará

algo más. En el caso del Banco caroní. en este momento se encuentra

en pleno desarrollo de expansión a nivel nacional y el financiamiento

para tal desarrollo deberá ser aportados por la captación de capitales

de sus clientes.

Políticas de dividendos la utilidades obtenidas en el periodo económico

del 2005 serán distribuidas de la siguiente manera:

Reserva legal 4726.646

Utilidad estatutaria 1.104.556

Junta directiva 1.104.556

Aporte losep 236.332

Resultado acumulado 17.565.696

De lo que le corresponde al resultado acumulado 17.565.696 con lo cual se busca

la reinversión en expansión de nuevas agencias a nivel nacional

por lo cual la junta directiva determinará el porcentaje a utilizar del

resultado acumulado para esta política de expansión y en las posibles

mejoras que podría incurrir el banco en modernización tecnológica

sin dejar atrás el porcentaje correspondiente a la junta de socios o

dueños

Perspectivas de crecimiento de la Empresa

Las expectativas de crecimiento del Banco Caroní es indudablemente su necesidad de expandirse a nivel nacional para lo cual se estima que para el año 2006 se aperturarán 12 nuevas agencias a nivel nacional, todo esto con la intención de consolidarse como uno de los bancos más importantes a nivel nacional.

Obtener una adecuación de plataforma tecnológica con el propósito de ser más eficientes y efectivos en los procesos internos de la institución y una mayor oferta en materia de servicios.

Cultura Financiera de la Empresa

El Banco caroní rige el análisis de sus finanzas mediante la elaboración de documentos contables en los cuales se plasma todo tipo de información en cuanto a ingresos y egresos que ocurren en la empresa, tales como:

Balance general

Estado de Resultados

Aplicación de los resultados netos de cambio de patrimonio y flujo de efectivo

Ventas Proyectadas

Se estima un aumento en la cartera de crédito mayor o igual a 18.3 %

para alcanzar cifras de 26.5 billones, la inversión de títulos

de valores serán por encima de 24.8 billones, que generará un

agregado por encima de 27.1 % y los activos de fideicomiso crecerán un

36% al cierre del año venidero. Según el promedio de los 6 principales

bancos del país, la tasa de inter´s continuará su disminución.

Modelo de Depreciación que Aplica la Empresa

El modelo de depreciación utilizado por el Banco Caroní

es el de línea recta a 10 años sin valor de salvamento, lo que

significa que los equipos, herramientas y mobiliarios con que cuenta la empresa

poseen una vida útil de diez años, después de los cuales

se estima que los activos no tendrán ningún valor. Cumpliendo

así con las Normas y Principios de Contabilidad establecidos por la superintendencia

de bancos y otras instituciones financieras

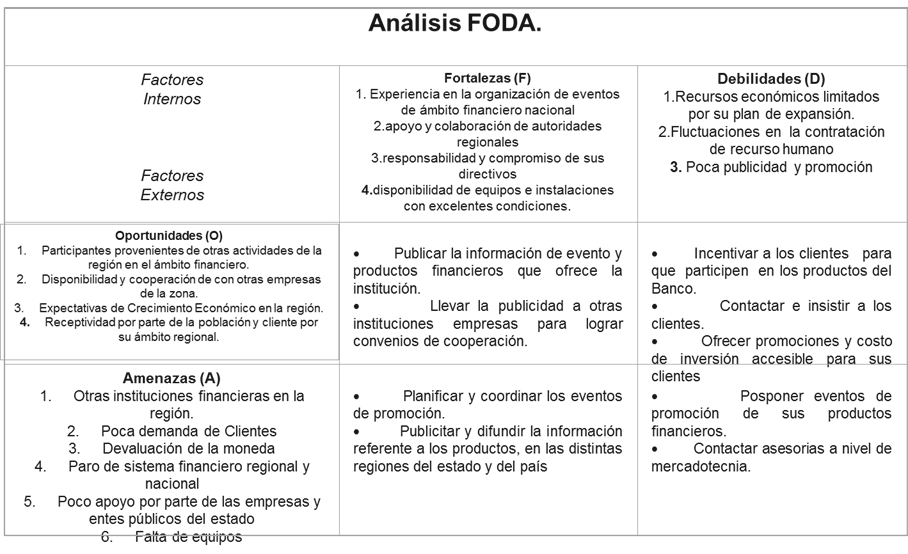

Matriz Dofa O Foda para el Banco Caroní C.A.

Para la realización de un análisis de fortalezas y debilidades para el Banco Caroni se procede a la construcción de una matriz foda para ilustrar las posibles oportunidades y mejoras en que puede incurrir la institución.

Conclusiones

Cuenta con personal capacitado y una estructura organizativa bien definida capaz de desempeñar de manera correcta sus funciones.

El Banco caroní posee un alto margen de utilidad, como se pudo demostrar con el calculo de los indicadores financieros.

Los gastos financieron disminuyeron considerablemente con respecto a este nuevo periodo.

Posee un amplio mercado a nivel nacional, teniendo como base, el prestigio de la casa matriz a nivel mundial.

No posee autonomía en su actuación, sino que depende de la casa matriz para resolver situaciones económicas como lo es la adquisición de capital para proyectos de inversión.

Recomendaciones

Continúen ejerciendo su labor financiera como lo han venido haciendo, ya que con ella están logrando el desarrollo de la empresa a nivel nacional y obteniendo mayores ganancias.

Enfaticen en alcanzar el desarrollo internacional.

Autor:

Bello Rafael

Castañeda Humberto

Figueroa Gregorys

Herrera Jose

PROFESOR: ING. ANDRÉS BLANCO

Enviado por:

Iván José Turmero Astros

UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA

"ANTONIO JOSÉ DE SUCRE"

VICERRECTORADO PUERTO ORDAZ

DEPARTAMENTO DE INGENIERIA INDUSTRIAL

CÁTEDRA: Ingeniería Financiera

PUERTO ORDAZ, FEBRERO DE 2006