- Introducción

- Aspectos generales del diseño de proyectos

- El análisis de mercados

- Enfoque privado financiero de proyectos

- Diseño de proyectos sociales

- Diseño de proyectos de inversión pública

- Conclusiones

Introducción

La evaluación de inversiones implica formular proyectos de inversión, estimar sus posibles flujos de fondos y evaluarlos, seleccionar proyectos según un adecuado criterio de aceptación y finalmente reevaluarlos sistemáticamente después de haberlos aceptado.

Las inversiones pueden provenir de nuevos proyectos, de reemplazos de equipos, de resultas de actividades de investigación y desarrollo, etc., pero abstracción hecha de las particularidades de cada uno de los rubros posibles, existen criterios que se fundan en el análisis técnico del flujo estimado de fondos que proporcionan información importante para encarar la decisión de aceptar o rechazar una determinada opción.

En el este libro desde la óptica de Carlos León, pudo conocerse en detalle el proceso de Evaluación de Proyectos, desde los aspectos generales donde se definen los proyectos y se clasifican hasta el enfoque público y privado de la planeación de proyectos.

CAPÍTULO I

Aspectos generales del diseño de proyectos

Concepto de proyecto

Un proyecto es un documento en el que se planifican una serie de actividades de cualquier tipo con el fin de alcanzar determinados resultados y objetivos. El funcionamiento de las organizaciones (ONG"s, Administraciones Públicas, empresas, etc.) se produce a menudo mediante la realización de proyectos.

Un proyecto (del latín proiectus) es una planificación que consiste en un conjunto de actividades que se encuentran interrelacionadas y coordinadas. La razón de un proyecto es alcanzar objetivos específicos dentro de los límites que imponen un presupuesto, calidades establecidas previamente y un lapso de tiempo previamente definido. La gestión de proyectos es la aplicación de conocimientos, habilidades, herramientas y técnicas a las actividades de un proyecto para satisfacer los requisitos del proyecto. Consiste en reunir varias ideas para llevarlas a cabo, y es un emprendimiento que tiene lugar durante un tiempo limitado, y que apunta a lograr un resultado único. Surge como respuesta a una necesidad, acorde con la visión de la organización, aunque ésta puede desviarse en función del interés.

Gestación de ideas

Crear negocios es un proceso continuo de creatividad innovadora y sustentada en el esfuerzo diario. Crear negocios involucra 3 etapas:

a. Identificar la idea del negocio.

b. Evaluar la idea.

c. Conformar la oportunidad de negocio.

Identificación de ideas: Creatividad:

Para crear necesitamos algo más que imaginación, necesitamos un conocimiento por lo menos básico de la realidad en la que vivimos, del problema que detectamos y requerimos.

Evaluar si nuestra creatividad produce resultados originales, nuevos, innovadores y también productivos. Crear un negocio implica no sólo la idea, implica tener nociones claras de cómo llevarla a la práctica, planificar la ejecución de la idea se transforma en la etapa crucial del negocio. La creatividad también supone estilos de decisión en las personas, no todos los creadores ejecutan, y a la inversa muchos de los ejecutores han participado poco o nada de las ideas que originaron el negocio.

Desarrollo creativo:

Es un proceso que consta de siete pasos. Se trata de resumir el proceso en el esquema 1.1

Esquema 1.1

Barreras a la creatividad:

a. Pensar en que el problema tiene una solución única o presenta alguna respuesta previa.

b. Pensar sólo en términos lógicos.

c. Buscar soluciones puramente prácticas.

d. Pensar en no equivocarse y tratar de ser precisos.

e. No ser especializado, es decir nuestra especialización, profesión o trabajo.

f. Miedo a la opinión ajena.

g. Sólo debemos pensar que todo se puede, que nada es imposible.

Evaluación de ideas:

Una forma bastante sistemática de realizar este proceso, es mediante mecanismos de evaluación o algunos criterios previamente establecidos, los mismos que deben debatirse en conjunto con los participante. Siguiendo a Varela (2001), las ideas pueden evaluarse siguiendo la matriz que se presentan arriba del texto.

Etapas de un proyecto

El proyecto comienza como una idea que comienza a ser evaluada en dos conceptos: la Rentabilidad aproximada y los Posibles Riesgos, esto se conoce como Perfil del Proyecto.

Un perfil contiene una idea amplia del mercado, de los posibles ingresos y costos, de modo que se obtenga una rentabilidad referencial, además de señalar los riesgos que la ejecución del proyecto debe enfrentar y si no tiene problemas de ejecución, esto es si hay viabilidad de llevarlo a cabo.

La idea de contar con perfiles es para poder visualizar las oportunidades de inversión que se presentan para la organización o para cualquier inversionista, de modo que por información aproximada puede reducir aquellas ideas con menor potencial o mayores riesgos asociados. De este modo se elige el mejor proyecto potencial o los de mejor percepción de valor para el inversionista, en aquellos elegidos se harán un análisis más profundo, conocido como prefactibilidad.

Una siguiente etapa del desarrollo del proyecto, es revisar si existen

condiciones para su desarrollo. En el ámbito de un proyecto público,

estas condiciones se muestran en los denominados estudios de prefactibilidad

(para diferenciar del perfil, en la prefactibilidad se incluye ya información

primaria, sobre todo del mercado sea ofertante o demandante, sin ir a más

detalle técnico económico) y factibilidad (en esta fase se realizan

los estudios técnicos detallados en cuanto a planta o activos y se determina

los retornos y riesgos económicos del proyecto), si estos estudios muestran

sostenibilidad, rentabilidad y coherencia con las metas, entonces son declarados

viables..

Estudio de factibilidad.

El estudio de factibilidad además de otras cosas incluirá:

a. Detalle de equipos: En materia de marcas, tipos, costos puestos en la zona de ejecución, proveedores principales, formas de pago.

b. Análisis de ubicación: Localización de la clínica por flujos de personas, por cercanía a la zona objetivo

c. Detalle de distribución de ambientes

d. Detalle de infraestructura civil

e. Requerimientos legales

f. Flujo de caja

g. Rentabilidad

h. Riesgo

i. Pautas de ejecución del proyecto

j. Mecanismos de seguimiento, supervisión o control.

Tipos de proyectos

Proyectos de Inversión Privada: El fin del proyecto es lograr una rentabilidad económica financiera, de tal modo que permita recuperar la inversión de capital puesta por la empresa o inversionistas diversos, en la ejecución del proyecto.

Proyectos de Inversión Pública: El estado es el inversionista que coloca sus recursos para la ejecución del mismo, el estado tiene como fin el bienestar social, de modo que la rentabilidad del proyecto no es sólo económica, sino también el impacto que el proyecto genera en la mejora del bienestar social en el grupo 25 beneficiado o en la zona de ejecución, dichas mejoras son impactos indirectos del proyecto, como por ejemplo generación de empleo, tributos a reinvertir u otros. El impacto puede ser grande, de modo que el retorno total o retorno social permita que el proyecto recupere la inversión puesta por el estado.

Proyectos de inversión social: Sigue el único fin de generar un impacto en el bienestar social, generalmente en estos proyectos no se mide el retorno económico, es más importante medir la sostenibilidad futura del proyecto, es decir si los beneficiarios pueden seguir generando beneficios a la sociedad, aun cuando acabe el período de ejecución del proyecto.

Componentes principales de un proyecto

Mercado: No sólo la demanda, es la información que brinda el mercado, también está la información de los competidores o la oferta, de aquí proviene la información de precios, del mercado insatisfecho, de modo que el proyecto puede captar un mercado no atendido o puede plantear estrategias que permitan penetrar un mercado ya tomado por los competidores.

Operaciones: Determinar el volumen de producción necesario y los procesos requeridos para lograr esta producción, la información de operaciones es vital para proceder a dimensionar los equipos o la infraestructura, esto es el tamaño del proyecto, de las operaciones proviene la información de costos y de inversión

La estructura típica de proyectos también menciona la localización, en este caso se puede decidir por ubicar el proyecto cerca al mercado cuando los costos de distribución pueden ser muy altos, se puede optar por ubicarlo cerca de los insumos cuando el traslado sea sumamente caro o inviable por la fragilidad o resistencia del insumo, de modo que es preferible la transformación cercana.

Flujo de Caja: Con la información de ingresos que proviene del mercado, la información de costos y de inversión que proviene de operaciones se procede a diseñar el flujo de caja, el mismo que contiene un flujo de inversiones, que muestra las entradas y salidas de efectivo por las inversiones realizadas o por la venta de activos.

CAPÍTULO II

El análisis de mercados

Se entiende por análisis de mercados como la distinción y separación de las partes del mercado para llegar a conocer los principios o elementos de este. Para realizar un análisis de mercados adecuado necesitamos distinguir entre los diferentes tipos de mercado que existen.

Diseño de investigación comercial

la investigación de mercados tradicional parte de diversos supuestos, el primero de ellos es la identificación de poblaciones homogéneas para poder realizar un estudio muestral, de lo contrario el análisis puede redundar en poco efectivo o ser muy costoso dado la amplitud de muestra necesaria para captar mercados multivariados. La necesidad de poblaciones homogéneas supone usar información secundaria como buen referente de la población, de este modo se tiene como criterios ya definidos: la estructura de los consumidores.

Información de mercados y operaciones:

El diseño de un proyecto privado, empieza por el mercado, seguido de la planificación operativa, estos aspectos permiten verificar los resultados netos o ganancias efectivas del proyecto, cuando incorporamos la medición relacionada a la generación de fondos del proyecto para cubrir las deudas, estamos mencionando la evaluación financiera del proyecto, para estas evaluaciones es indispensable conocer herramientas de medición financiera y el diseño del flujo de caja respectivo.

CAPITULO III

Enfoque privado financiero de proyectos

El diseño de un proyecto privado desde el punto de vista del inversionista se basa principalmente en las ganancias que este puede obtener de él, para esto se utilizan una serie de herramientas que permiten conocer los costos y las ganancias sobre cada operación y así verificar si el proyecto es rentable para el inversionista.

Herramientas de medición financiera:

El Interés es la herramienta principal para conocer la rentabilidad de un proyecto y se puede definir como el valor del dinero que cambia en función del tiempo y la forma en que se utiliza el dinero. A partir del interés se derivan una cantidad de herramientas para conocer la rentabilidad de los proyectos.

a. Interés Compuesto: La tasa de interés puede ser compuesta, si para ello consideramos que el interés de cada período se suma a la deuda, de modo que sobre este saldo se aplica un nuevo interés.

Valor Futuro F = P ( 1 + i ) n

Valor Presente P= F ( 1 + i ) n

Anualidades A: P i / [ 1 – (1+ i ) – n ]

La inflación es el crecimiento del nivel general de precios en una economía o un país, es la variación del precio promedio de los bienes consumidos en el país.

b. Tasa de interés real: Se usa la tasa de interés real, cuando queremos valorizar un flujo a valor presente considerando no sólo el interés ganado en el período, sino también la inflación en que se ha incurrido. Interés real = [ i nominal – p ] / ( 1 + p )

c. El flujo de caja: es la herramienta que permite medir las inversiones, los costos y los ingresos de un proyecto, tiene como objetivo determinar cuánto efectivo neto se genera por el proyecto, desde que se realiza el momento de la inversión y hasta el último período de operación del proyecto.

d. El Flujo de Caja Económico: permite realizar la evaluación económica del proyecto. Esta evaluación busca determinar la rentabilidad del proyecto por sí mismo, sin incluir el financiamiento utilizado para llevarlo a cabo.

e. El Flujo de financiamiento neto: registra la alternativa de financiamiento que tiene el proyecto fuera de la inversión en capital propio.

f. Flujo de caja para negocios en marcha: en el caso de negocios en marcha, los flujos de caja tienen algunas particularidades, en primer lugar la asignación de costos, por ejemplo, si una empresa que cuenta con toda su estructura administrativa decide vender un nuevo producto, para lo cual sólo incrementa el portafolio de marcas de sus vendedores, el costo fijo del sueldo de los vendedores no variará, de modo que este costo no se asigna al nuevo proyecto, se asignaría de ser el caso, sólo las comisiones por la venta del nuevo producto.

g. Capital de Trabajo: Los flujos de caja para evaluar inversiones contienen una variable denominada capital de trabajo, a largo plazo esta es una parte de las inversiones a realizar, sin embargo a corto plazo el capital de trabajo es generalmente la única inversión a realizar, he allí que es importante poder estimarlo.

h. Internalización: supone producir dentro de la empresa labores que están tercerizadas o que las realiza un proveedor cualquiera, ejemplo diversos existen en la práctica empresarial cotidiana.

i. Rentabilidad: estimar la rentabilidad de una inversión supone conocer si ganaremos dinero en ella, es decir si el flujo de caja obtenido compensa todos los egresos hechos sea por inversión o costos; si esto se da, podemos decir que una inversión es rentable.

j. Reemplazo de equipos: es una decisión habitual en la empresa, se refiere a evaluar dos aspectos, primero si una máquina o activo debe ser reemplazado por otro en mejor estado o con mayor rendimiento en producción.

k. Período de recuperación: como su nombre lo indica, el período de recuperación es el número de períodos en que un flujo de caja recupera el desembolso inicial o inversión hecha.

l. Tasa Interna de Retorno: la tasa interna de retorno puede definirse como el porcentaje de ganancia que obtienen los inversionistas por cada capital puesto en el negocio o que desea poner como inversión.

Para el análisis de la rentabilidad de los proyectos también existen una serie de criterios que se utilizan en el análisis de productividad. Como los son:

Endeudamiento y proyectos

Las empresas necesitan continuamente de capital para poder iniciar actividades nuevas, o nuevos negocios. El estado o las entidades de proyectos sociales no son la excepción, se requiere continuamente de capital para financiar las operaciones de cualquier proyecto. Este capital puede provenir del mismo empresario, en ese caso se denomina capital propio. Pero muchas veces los capitales propios son escasos, de manera que un crecimiento rápido requiere de capitales externos, de modo que se recurre continuamente a solicitar un crédito.

Naturaleza de los créditos

Los créditos surgen cuando los negocios tienen necesidades de capital, estas necesidades pueden ser para inversiones de mediano o largo plazo, o también para necesidades de financiar la campaña de ventas en meses estacionales tipo navidad (Corto plazo), es decir crédito sólo para capital de trabajo. Un crédito a largo plazo o un crédito por campaña implican que el negocio, el sector en donde se encuentra el mismo, e inclusive el propietario serán evaluados.

Análisis de endeudamiento

Para fines de análisis del crédito, es muy importante comparar las tasas que ofrecen las diversas entidades financieras, para verificar cual es la más costosa y elegir aquella que brinde los mayores beneficios. Para el otorgamiento de un crédito se solicitan muchas veces garantías, estas pueden ser los equipos que se poseen, los terrenos, inclusive la producción. Es decir se solicita como garantía cualquier activo que el banco pueda usar para cobrarse en caso no se pague el crédito. En este caso debemos tener mucho cuidado cuando entregamos garantías, eso dependerá ya en la práctica del valor que el banco, entidad financiera, ONG o cualquier prestamista le otorgue a nuestras propiedades.

La capacidad de endeudamiento

La pregunta aquí es crucial, hasta que monto se endeuda la empresa o el negocio, ¿qué políticas se debe tener en mente cuando existe la posibilidad de endeudamiento? La respuesta más lógica sería: una empresa o proyecto se endeuda hasta donde soporta su flujo de caja, es decir si el flujo de caja neto es de 1,000, la empresa se endeuda como máximo por una cuota de 1000. Sin embargo en la práctica esta decisión no es tan simple.

Costo de capital o tasa de descuento

Por costo de oportunidad del capital (COK) entendemos lo que el accionista quiere recibir como mínimo por su inversión, a partir del COK las empresas generan valor para el propietario, ya que los retornos de los proyectos de inversión deberán ser iguales o mayores.

El Riesgo País

El riesgo país en inherente a un mundo en donde existe alta movilidad de flujos de capital, ello se debe a que las decisiones para inversión en un país u otro ya no sólo contemplan los riesgos y retornos del mercado desarrollado, sino otros riesgos que pueden ser la inestabilidad política como un peligro para la recuperación de las inversiones, aun cuando hoy en día existen diversas formas de reducir esto.

Riesgo por Sobre Costo Financiero

Suponiendo que estamos en un mercado poco desarrollado se tiene la capacidad de obtener fondos en mercados del primer mundo y por ello les añadimos los riesgos de ese mercado a los inversionistas. Pero cuando no tenemos esta capacidad de obtención de fondos, se tiene que recurrir al mercado de capital local, este entraña un nuevo riesgo que es el sobre costo financiero.

Portafolio de proyectos con fondos limitados

Si se posee un presupuesto para realizar inversiones en una empresa, y se cuenta con un portafolio de proyectos como el que se muestra en la tabla siguiente se debe escoger los que generen el mayor VAN posible, tomando en cuenta que no se puede exceder el presupuesto que se posee y que es conveniente agotar toda la posibilidad de inversión para evitar problemas de eficiencia en el área de decisiones financieras.

La mejor opción resulta ser seleccionar los proyectos 1,4 y 5. Dichos proyectos suman 400$ en inversión y suman un VAN de 200.01, el mayor de los observados.

Análisis de maximización:

El análisis de maximización se utiliza cuando se presentan casos en los que observemos portafolios de proyectos más complejos. Esta herramienta nos permite optimizar los resultados de la decisión, es decir el VAN.

Pasos para aplicar el modelo:

1) Maximizar:

En esta actividad se deben sumar los VAN de cada uno de los flujos Aj de los proyectos de la siguiente manera:

VAN P1 A0 + VAN P1 A1 + VAN P1 A2 +…+ VAN P1 An +

VAN P2 A0 + VAN P2 A1 + VAN P2 A2 +…+ VAN P2 An +

VAN P3 A0 + VAN P3 A1 + VAN P3 A2 +…+ VAN P3 An +

…

VAN Pn A0 + VAN Pn A1 + VAN Pn A2 +…+ VAN Pn An

El "VAN P1 A0 "se calcula dividiendo el valor que está en el flujo A0 del proyecto 1 entre (1+k) ^0

VAN P1 A0 = S VA F10 / (1 + K) ^0

…

VAN Pi Aj = S VA Fij / (1 + K) ^j

"K" por su parte es la suma del riesgo promedio y el riesgo adicional:

K = Rij + Raij

2) Restricción del momento (Programación entera):

En este paso se deben sumar los flujos Aij de cada proyecto por separado.

P1) A10 + A11 + A12 + A13 +….. + A 1j< 1

P2) A20+ A21 + A22 + A23 +….. + A 2j < 1

P3) A30 + A31 + A32 + A33 +….. + A 3j< 1

…

Pi) Ai0 + Ai1 + Ai2 + Ai3 +….. + A ij < 1

3) Restricciones de fondos (límite del presupuesto de Inversión):

En este paso se deben sumar solamente los valores correspondientes a la columna A0 de cada uno de los proyectos, este valor A0 también se ve expresado como I0.

I10A10 + I20 A20 + I30A30 + I40A40 +…… Ii0 A in < I

4) Restricciones de disponibilidad de recursos, para cada Flujo independiente:

Para este paso primero se debe conocer lo que es el Factor Simple de Capitalización (FSC) que es igual a (1+K) ^n, luego vaciamos los valores en la siguiente fórmula:

F11 + F21 + F31 + … + FI1 — I10FSC1 – I20 FSC1 – I30 FSC1-…. – Ii0 FSC1

F12 + F22 + F32 + … + FI2 + S Fi1 FSC1 – I10 FSC2 – I20 FSC2 – I30 FSC2 -…. – Ii0 FSC2

F13 + F23 + F33 + … + FI3 + S Fi2 FSC2 – I10 FSC3 – I20 FSC3 – I30 FSC3 -…. – Ii0 FSC3

F1j + F2j + F3j + … + FIj + S Fin FSCn– I10 FSCn- I20 FSCn – I30 FSCn -…. – Ii0 FSCn

Reemplazando los valores respectivos para cada cartera de proyectos y resolviendo el

Modelo en cualquier programa de maximización tendremos las siguientes decisiones:

El VAN maximizado

Los proyectos Pi a realizar

El momento Ai en donde se realizará cada proyecto

Análisis de sensibilidad:

Este tipo de análisis se enfocan en los riesgos inherentes a cada proyecto y se llevan a cabo tomando en cuenta dos criterios, la sensibilidad del VAN a cambios en una sola variable y a cambios en varias variables.

El análisis de sensibilidad se utiliza para conocer si un proyecto de inversión es riesgoso o no. Esto se hace por medio de VAN. Si el VAN es afectado en gran medida por la variación de cualquier variable significa que la inversión es riesgosa.

Ejemplo con variación en una sola variable:

Para un proyecto A suponen los siguiente datos:

Con los datos presentados construimos el flujo de caja para 5 años.

Con esto, a partir del Flujo de Caja Económico, obtenemos el VAN y el TIR que son los siguientes:

VAN 48.768

TIR 22%

Ya que tenemos que el valor del VAN y el TIR lo que hace falta es hacernos la pregunta ¿Qué ocurriría es el precio del producto se redujera, por ejemplo, a 2? Ese cambio generaría los siguientes resultados:

VAN -31.712

TIR 10%

Como se observa, al reducirse el precio del producto en solo 20% la VAN se reduciría en un 165% y arrojaría valores negativos, lo que nos hace concluir que el proyecto es demasiado riesgoso desde la perspectiva de los precios.

Si quisiéramos conocer en qué precio el VAN se hace cero, podemos utilizar las facilidades de Excel, variando el precio en la hoja de cálculo. También se puede utilizar la función BUSCAR OBJETIVO siguiendo los siguientes pasos:

Definir objetivo: Marcamos la celda VAN (48,768)

Con el valor: le damos el valor de 0 (no olvidemos que ese es el VAN mínimo)

Para cambiar la celda: nos ubicamos en la celda precio (2.5)

Utilizando la función podemos ubicar los valores por separado que hacen que la VAN sean cero. Estos son los siguientes:

En el cuadro se muestra que la van se hace cero si el precio cae a 2,20, o si la producción del año 1 cae por debajo del 11%, por ejemplo.

Si queremos verificar la dinámica del VAN cuando solo varia una sola variable, en este caso el precio. Podemos utilizar la función DATOS/TABLA en Excel, la cual arrojara los siguientes valores:

En la tabla observamos que valor tomaran el VAN y el TIR con las diversas variaciones de precio.

Análisis de sensibilidad aplicado a más de una variable:

Además de realizar análisis a una sola variable con el caso anterior, Excel nos permite también realizar análisis en más de una variable. Esto se hace por medio del análisis de escenarios.

Para realizar un análisis de escenarios se deben seguir las siguientes instrucciones:

Agregar un escenario y ponerle un nombre, puede ser optimista, pesimista o esperado o simplemente el nombre de las variables a modificar.

En la misma ventana de nombrar el escenario, aparecen las celdas que deseamos cambiar, una vez que aceptamos aparecerá la ventana para hacer todos los cambios posibles.

Hechos los cambios que deseamos, hay que considerar aquí, que si por ejemplo voy a colocar cambios en precios o costos u otra variable, es porque existe evidencia de la magnitud del cambio o del rango posible que pueden tomar estas variables, para ello es bueno usar información histórica o las diversas opiniones de expertos en el rubro de negocios donde nos ubicamos.

Hechos los cambios pulsamos resumen y aparecerán los resultados de los escenarios creados.

Ejemplo de análisis de escenarios:

Utilizando los datos del ejemplo anterior construimos los siguientes escenarios:

Esperado

Cambios en Costos variables

Cambios en Precios

Cambios en el CPPC (costo de capital)

Cambios en la producción del año 1

Cambios combinados (todos los años producidos)

Los resultados que muestra el programa son:

(Resumen de escenarios, las celdas en gris encierran los valores que han sido modificados)

Como se observa el caso con el nombre de esperado, no tiene ninguna variación y arroja el VAN y el TIR que habíamos calculado anteriormente. En los siguientes se observa cómo se modifican el VAN y el TIR con los cambios en las variables.

En el cuadro también se observa que las variables que más afectan al VAN y al TIR son el costo variable y el precio. Las otras parecen no generar tanta variación. Esto nos permite decir que es bastante riesgoso invertir si el mercado es muy cambiante, a menos que existan mecanismos que permitan prevenir una caída de los precios, como contratos con los clientes etc.

Como apoyo al análisis de escenarios podemos utilizar la función TABLA de Excel, pero en esta ocasión se realizara en 2 dimensiones tomando el cuenta las variaciones de los costos variables también:

(Siendo la columna de la izquierda los precios y la fila superior lo costos variables se obtienen los diferentes VAN que se observa con las variaciones de ambos elementos)

Simulación de Montecarlo:

Algunos proyectos requieren un análisis más confiable de los resultados finales, para esos casos utilizamos la simulación de Montecarlo.

En este tipo de análisis se suponen variaciones en todas las variables escogidas por el evaluador, estas variaciones se dan todas al mismo tiempo y en pequeñas variaciones, lo que genera un VAN que cambia conforme cambian las probabilidades de ocurrencia de las variables cambiantes.

La decisión sobre seguir adelante con el proyecto se estima en función a la probabilidad de pérdida, es decir la probabilidad de que el VAN sea menor que cero. Si esta probabilidad esta debajo del 5%, entonces el proyecto sigue adelante (o el nivel mínimo planteado por los socios).

Ejemplo de simulación de Montecarlo:

Para este ejemplo se utiliza el programa CRYSTAL BALL que corre bajo Excel.

Para un proyecto textil de fabricación de polos y buzos. Hemos considerado el precio promedio de 23 soles por polo y este puede variar en 2% hacia arriba o hacia abajo.

En otro tipo de distribuciones podemos considerar que el precio puede ser de 23 en promedio, máximo 28 y mínimo 20, en términos no continuos esto corresponde a distribuciones triangulares, por ejemplo.

En buzos se ha considerado un precio promedio de 92 y un 5% de subida o bajada del mismo. Al costado del supuesto viene el gráfico de la distribución seguida por la variable. De ese modo ingresamos los supuestos para cada variable elegida, marcando la celda respectiva.

Los resultados que muestra el programa son en dos niveles, primero se muestra la distribución seguida por el VAN pronosticado, esta es normal según lo especificado en la simulación, el VAN como se ve puede ir de -28 mil a 221 mil soles o dólares.

Hemos marcado en un círculo el área de rechazo es decir aquel donde el VAN se hace menor que cero, y aparentemente esta alrededor del 5% de todas las opciones simuladas, el programa efectúo mil simulaciones y en 50 de ellas (5%) el VAN cayó en zonas negativas o en pérdida.

Una forma más exacta de evaluar la probabilidad de pérdida es ver el VAN acumulado, para ello sigamos el gráfico siguiente (hemos modificado para este gráfico, la variación de precios, pudiendo llegar a 3% en polos y buzos). El cuadro muestra que en un 6% se encuentra el VAN por debajo de cero, es decir existe un 6% de probabilidades de tener pérdidas, la decisión de seguir adelante en el proyecto es los accionistas.

Opciones reales:

La teoría de las opciones reales se utiliza como una estrategia de cobertura de riesgo para inversiones, ya sea en valores o en acciones. Las opciones dan el derecho a comprar o vencer un bien, y son contratos que se ejercían en determinada fecha y a determinado precio. Para obtener estos derechos se debe pagar una prima o recibirla si deseamos que otro ejercite el derecho. Estas opciones se clasifican en call y put.

Opciones call:

Estas opciones dan el derecho de comprar en el futuro y a un precio establecido un bien o un activo de referencia. Para esto se debe pagar una prima, y en caso de ser el vendedor de una call, este recibe una prima y con esto tiene la obligación de vender algo en el futuro.

Opciones put:

En las opciones put el poseedor tiene el derecho de vender algo en una fecha y precio establecidos, y para esto paga una prima. En el caso del vendedor de una put este recibe una prima y tiene la obligación de comprar algo en el futuro.

Compra de call:

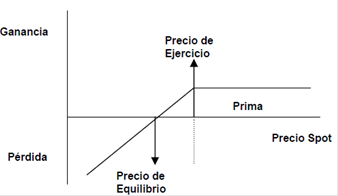

La compra de una call conlleva al pago de una prima, el precio spot sería el precio del mercado del activo sobre el cual ejerceremos el derecho, el precio de ejercicio es el precio al cual ejerceremos el derecho y el precio de equilibrio es el punto en donde pasamos de pérdidas a ganancias o punto de utilidad cero.

Si el precio spot está por debajo del ejercicio perderemos la prima, pues no compraremos el activo a un precio mayor que el de mercado, si esta por encima tendremos ganancias pues, ejercemos el derecho de comprar a un precio menor al de mercado.

Venta de Call

Al vender call obtenemos una prima esta prima sera toda nuestra ganancia si el precio de la opción en el mercado cae por debajo del precio de ejercicio, si esta por encima del precio de ejercicio tendríamos perdidas.

Compra de put:

Perderemos la prima si el precio spot está por encima del precio del ejercicio, esto pasa por que no ejerceremos el derecho de vender a un precio menor que el precio de mercado, si el precio spot es menor al precio de mercado entonces obtendremos ganancias, debido a que venderemos a un precio mayor que el de mercado.

Venta de put

Si el spot cae por debajo al precio del ejercicio tendremos perdidas, pues, estaremos obligados a comprar. Si el spot es mayor al precio del ejercicio nuestra máxima ganancia será la prima que obtuvimos.

Relación entre opciones financieras y reales:

Las opciones financieras son una herramienta de cobertura bastante eficaz, que se sostienen bajo la premisa de que no se puede conocer el futuro. Nos permiten protegernos en cierta medida de posibles pérdidas futuras y minimizan el impacto de estas en los casos en que son inevitables.

Como los flujos de caja de cualquier proyecto de inversión son una apuesta al futuro también, pues, en estos se espera un VAN positivo, lo que no es seguro lograr, es posible aplicar el criterio de cobertura de opción financiera, esto se denomina uso de opciones reales.

Los elementos que intervienen en una opción real, al igual que en una opción financiera son:

El valor del activo subyacente, este viene a ser el valor actual de los flujos de caja previstos.

El precio de ejercicio, este viene a ser la inversión, que se ejerza siempre que sea menor que el Valor actual de los flujos (que es lo mismo decir que ejercemos la opción, siempre que el subyacente sea mayor al ejercicio), para una opción de compra de ejecución de proyecto, en el caso de una opción de venta, sería el dinero recibido por vender el proyecto y se gana en la medida que sea mayor a los flujos previstos.

El tiempo de duración, en este caso no existe tiempos contratados como en el mercado de valores, sino que sería el horizonte de evaluación o duración de un proyecto.

Otro dato importante es la volatilidad o desviación estándar del activo subyacente (medida de riesgo) esto sirve para valorar la opción, a mayor riesgo mayor valor tiene una opción, en el caso de las opciones financieras su precio esta pactado en el mercado, es decir el estimado de volatilidad generalmente se hace sólo para comparar si hay posibilidades de arbitraje o de intervención con ganancias extras.

Es vital tener una tasa libre de riesgo, no olvidemos que los flujos de caja se actualizan a una tasa de interés o costo de capital que tiene que superar el mínimo retorno de mercado.

Otro criterio a tomar en cuenta es la generación de caja extra al proyecto, es decir la caja neta que percibe el accionista para reinvertir en otro proyecto o simplemente las pérdidas asumidas en caja si perdemos el negocio o la ejecución del proyecto.

Las opciones se utilizan normalmente para determinar si entramos a un proyecto de inversión o es mejor esperar.

Ejemplo 1:

Con los siguientes datos, evaluar si el proyecto se ejecuta ahora o si se espera al final de un año para ir adelante en el mismo:

Utilizando esta información calculamos el VAN:

VAN= 200/0.1 – 1600= 400

Para aceptar el proyecto y ejecutarlo o entrar en el necesitamos tener un VAN positivo y no se ejercerá si el VAN es negativo.

En este ejemplo tendremos los precios esperados al final del año, en este caso la inversión de 1,600 ubicada en el período cero debe ser actualizada como si se realizara al final del año, es decir ajustada con la tasa de 10% Entonces, si el precio del producto está en 300 al final del año, el VAN es:

VAN = 300 /0.1 – 1.600/1.1 = 1.545

Con el precio máximo del producto al final del año, el VAN da positivo por lo que se aceptaría el proyecto. Ahora calculamos el VAN para el precio mínimo del producto.

VAN = 100 /0.1 – 1.600/1.1 = – 454

En este caso el VAN arroja un valor negativo, por lo que no se ejecutaría el proyecto, el valor de la opción es 0.

Luego, se estima el valor de ambas opciones, asumiendo que cada una tiene una probabilidad del 50%

VAN esperado = 1545 x 0.5 + 0 x 0.5 = 773

Por último se calcula la diferencia entre el VAN esperado y el VAN actual. Así se calcula el valor de la opción:

Valor de opción = 773 – 400 = 373

Es decir si al inversionista le garantizan hoy que podrá ganar 373 adicionales al VAN que recibe del proyecto, entonces lo realiza hoy, si no hay esa garantía, es mejor esperar a un año.

(Representación gráfica del proceso de decisión)

Ejemplo 2:

En este caso tenemos el desarrollo de un nuevo producto, para ello se requiere inicialmente invertir 100, posteriormente en el año 1 se requerirá tener costos de desarrollo por 1100 y finalmente al obtener el producto hay dos opciones (ambas con 50%de probabilidad de realizarse) estas dos opciones son vender el prototipo en 2000 o venderlo en 100. La tasa de descuento es 10%. Veamos primero el VAN de manera simple:

VAN = -100 – 1.1t00/1.1 + [ 0.5 x 2000 + 0.5 x 100 ] / 1.1 2 = – 232

A simple vista el proyecto sería rechazado, por cuanto el VAN es negativo, sin embargo consideremos otra posibilidad, el hecho de que esperamos vender el prototipo con 50% de probabilidades y esperamos que no se venda con el mismo %. Es decir lo vendemos sólo si lo desarrollamos y no se vende siempre que el proyecto sea abandonado, pero ya se ha invertido 100. Asimismo, una vez invertido los primeros 100, es posible esperar que el proyecto sea llevado a cabo incurriendo en los costos de desarrollo con 50% de probabilidades y con 50% de probabilidad de abandono, es decir de no costear nada, en este caso el flujo de estimación del VAN es como sigue:

VAN = -100 – [ 0.5 x 1.100 ] / 1.1 + [ 0.5 x 2000] / 1.1 2 = 226

En este último ejemplo hemos considerado que la opción de continuar se ejerce siempre que el VAN sea positivo, en un escenario esperado es posible realizar el desarrollo del producto, algo que inicialmente hubiéramos rechazado, abandonar este proyecto requiere pagar el valor de la opción, en este caso la diferencia entre el VAN inicial y el VAN final. La opción de continuar o abandonar se verifica en una opción de tipo put, veamos el gráfico:

Siguiendo el gráfico afirmamos que una vez realizada la inversión de 100, hay dos posibilidades, seguir o abandonar. Para seguir en el proyecto, es decir no ejercer el derecho de vender o de recuperar el dinero ya invertido bajo cualquier medio (por ejemplo la venta de activos incurrida), se debe esperar que el Valor actual de los flujos sea creciente o que el VAN tienda a ser positivo. Para abandonar el proyecto, es decir vender los activos y recuperar el fondo, se debe esperar que el valor actual de los flujos tienda a generar un VAN negativo. En el ejemplo visto, seguir tenía mayor valor, puesto que el VAn era positivo, de modo que no se ejerce la opción de recuperación de la inversión ya realizada, es decir los 100 iníciales.

Un resumen indicaría que la opción de compra o de entrar en un proyecto como ejecutor (o accionista) tiene que ver con la decisión de hacerlo ahora o hacerlo después, cual fue el primer ejemplo. En el caso de abandonar o seguir en un proyecto, estamos entonces hablando de una opción de venta. La valoración de opciones se extrae de la teoría financiera que menciona lo siguiente:

C = [ S * N(d1) ] – [ X * e – rt * N(d2) ]

Dónde:

S = Precio del activo subyacente o valor actual de la inversión

X = Precio de ejercicio o valor de la inversión

t = Horizonte de evaluación del prouyecto o el vencimiento de la decisión

r = Tasa de costo de capital o tasa libre de riesgo (mínimo)

d1= ( ln (S/X) + [ r + s 2 /2 ] * t ) / s t 0.5

s 2 = Volatilidad del activo subyacente o riesgo de cambio del valor actual del proyecto.

d2 = d1 – s t 0.5

N = Significa el valor estandarizado de distribución normal para d1 y d2.

Si descomponemos la ecuación del valor de la opción, en sus dos partes, obtenemos que en el límite sin incertidumbre, esta será equivalente a:

C = S – X

Es decir el valor de la opción es equivalente al VAN, sólo se ejerce en este caso una opción de compra, si el VAN es positivo, caso contrario la opción tiene un valor de cero. Para fines de ejemplo consideremos los siguientes datos en un proyecto:

S = 90 (valor actual de los flujos del proyecto)

X = 100 (la inversión a realizar)

r = 5% (la tasa mínima de retorno para los fondos invertidos)

s 2 = 40% (volatilidad o riesgo de variación de los flujos de caja)

Página siguiente  |