- Casos presupuesto empresarial

- Preguntas "presupuesto empresarial"

- Sistema de control del rendimiento sobre la inversión (ROI)

- Bibliografía

Casos presupuesto empresarial

Caso l

Establecimiento de los precios P1, P2 y P3 con los cuales se alcanzan los márgenes de utilidad M1, M2 y M3

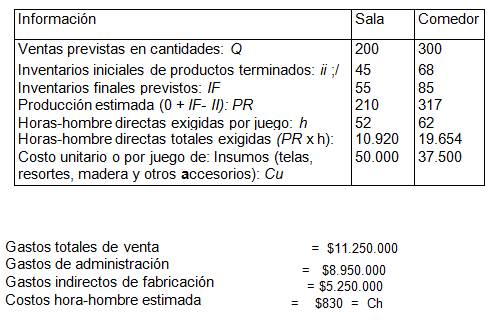

La empresa Muebles Panamericanos S.A. comercializa juegos de sala y comedor en un ambiente competitivo muy sensible al precio. Esto requiere una gran objetividad al establecer los precios y un trabajo riguroso en la cuantificación de los costos y gastos. Además, los empresarios esperan sostener un margen de utilidad del 25% calculado sobre los costos de producción y los gastos operacionales. Calcular P1, con base en la información siguiente:

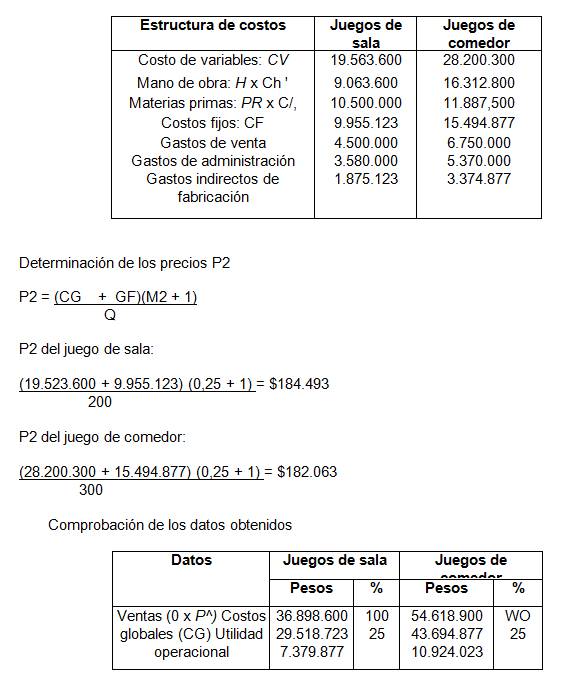

Los gerentes de ventas, financiero y de producción acuerdan que los gastos de venta son susceptibles de distribuir por producto (juego de sala y de comedor) con base en las unidades a vender, los de administración con base en el mismo criterio y los gastos indirectos según las horas-hombre totales que demandará la producción de 210 juegos de sala y 317 de comedor. A partir de estas apreciaciones, se llega a los resultados de costos fijos y variables siguientes:

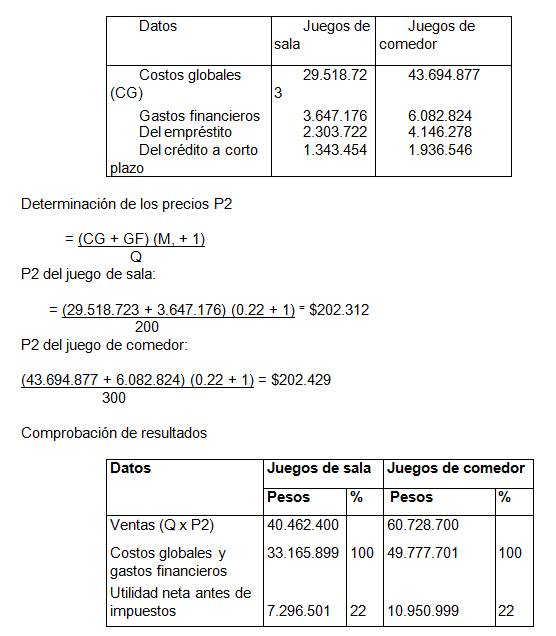

Calculados los precios P1 el gerente financiero destaca que por medio de ellos no sólo debe buscarse la cobertura de los costos de producción y operacionales, sino también de los gastos financieros, debido a que los intereses plagados hacen parte de la estructura de costos. Asimismo señala que para él periodo venidero la empresa tiene el compromiso de cancelar intereses correspondientes aun empréstito a largo plazo con el cual se financió la reciente adquisición de equipos y a un crédito permanente a corto plazo que es impertinente contraer según la apreciación convencional de precios ajustados mediante la inflación. Además, recomienda que los márgenes de utilidad sobre los costos totales (operacionales y de producción) y sobre los gastos financieros se sostengan en el 22% obtenido el último año. Como los intereses a pagar serían de $6.450.000 por concepto del empréstito a largo plazo y de $3.280.000 por el crédito para financiar el capital de trabajo, se conviene distribuir los primeros con base en el indicador "horas-hombre totales exigidas en la producción de los juegos de sala y comedor" por cuanto ellas revelan de modo indirecto el uso de las máquinas, entre tanto que los segundos se imputarán según el costo primo (materias primas y mano de obra) que suele justificar la contratación de créditos para respaldar el capital de trabajo. Distribuidos los intereses por producto, se llegó a los resultados siguientes:

CASO II

La compañía aérea Líneas Panamericanas de Aviación, S. A. dispone de una flotilla de seis aviones Twin Other que cuentan con 52 sillas dispuestas así: 8 en clase ejecutiva y 44 en clase económica o turista. Los registros históricos muestran que el nivel de ocupación promedio de las primeras es del 52,5%, en tanto que las segundas reportan un 65%; se considera que las proyecciones comerciales deben consultar estos índices. Los aviones cumplen itinerarios cortos que en promedio demandan una hora y treinta minutos, y se prevé que para el próximo año cada avión debe atender siete itinerarios diarios. Con base en la programación del mantenimiento preventivo y recuperativo se calcula en 335 días la operación anual. Los directivos de la organización deben presentar un informe conciso sobre costos, gastos y operación planeada, como punto de

Partida para fijar las tarifas que se aplicarán. Por tanto, la presidencia dispone a que los vicepresidentes de operaciones, financiero y comercial establezcan los valores promedios de los pasajes de las clases ejecutiva y económica, correspondientes a las opciones P4, P5, P6, P7 y P8 con base en la información siguiente:

1. Expectativas comerciales

Pasajeros a transportar en el año = 461.543

2. Información financiera (US$)

– Remuneración de las tripulaciones

(pilotos, copilotos): US$ 9.871.500

– Remuneración de los auxiliares de vuelo: US $ 6.450.000

– Costos anuales previstos para atender los programas de mantenimiento preventivo y recuperativo: US $ 6.750.000

– Costos estimados para la operación aérea

(Combustibles, lubricantes, aseo, llantas, etc.): US $ 9.345.000

– Gastos de venta pronosticados (salarios atribuibles a la vicepresidencia comercial, la promoción, la publicidad, los tiquetes aéreos): US $3.925.000

– Gastos imputables a la labor administrativa: US $5.350.000

Gastos correspondientes a los aspectos operacionales en tierra (personal administrativo, recurso humano vinculado a la atención de pasajeros en tierra,

Maleteros y soporte logístico de la actividad): US $4.860.000

Gastos generales calculados para garantizar el

funcionamiento de las operaciones en

Los aeropuertos donde interviene la empresa: US $ 3.875.000

Costo promedio de la atención a bordo

por pasajero (refrigerios, periódicos, revistas,

alimentos y bebidas)

– Pasajero clase ejecutiva: US $ 12,50

– Pasajero clase económica: US $ 6,75

Gastos financieros que deberá reconocer la compañía por concepto de:

– Endeudamiento a largo plazo asumido hace dos años para respaldar los planes de renovación: US $ 1.260.000

– Créditos a corto plazo solicitados para

respaldar necesidades de suministro de

repuestos, adquisición de combustibles

y compra de alimentos: US $ 564.000 %

de impuestos sobre la renta: 32

Monto promedio de inversión según el sostenimiento de la inversión fija y un crecimiento del capital de trabajo correspondiente a las perspectivas inflacionaria

US $ 87.560.000

Capital social estimado bajo el criterio de sostener

la cotización actual de las acciones: US $ 62.430.000

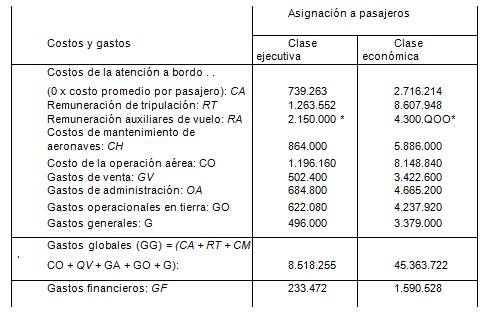

3.- El análisis de las categorías de costos y gastos lleva a deducir que sólo aquellos relacionados con la atención a bordo pueden imputarse directamente al costo de transportar un pasajero en las clases ejecutiva y económica. Por tanto, los demás costos y gastos deben distribuirse con fundamento en el criterio "pasajeros programados a movilizar durante el ano (59.141 en clase ejecutiva y 402.402 en clase económica)" debido a que los costos operacionales, la labor a bordo de las tripulaciones, la labor comercia!, la actividad administrativa, la atención en tierra, el trabajo de maleteros, los requerimientos de capital de trabajo y los gastos generales guardan estrecha relación con e! número de pasajeros a transportar. Como los pasajeros a movilizar en clase ejecutiva representan el 12.8% y en clase económica el 87.2%. estos porcentajes se consultan para distribuir los diferentes costos y gastos, y se obtienen los resultados siguientes:

Costos distribuidos con base en la asignación de dos azafatas a la sección de clase económica y una azafata a la clase ejecutiva en cada itinerario.

La presidencia de la compañía plantea que la operación debe garantizar coeficientes de utilidad y rentabilidad compatibles con los de las empresas rivales, las cuales tienen una gestión positiva y altos índices de eficiencia y productividad. En consecuencia, determina los objetivos siguientes:

U1: Margen de utilidad operacional: 35%

U2 : Margen de utilidad antes de impuestos: 32%

U3: Margen de utilidad después de impuestos: 24%

R1: Rentabilidad sobre la inversión: 20%

R2: Rentabilidad sobre el capital social: 27,5%

Establecimiento de los precios P4, P5, P6, P7 y P8.

Para distribuir el valor de la inversión (I = 87.560.000) se recurre al indicador de la capacidad instalada, así:

Capacidad instalada en sillas de clase ejecutiva = 112.650 = 15,4%

Capacidad instalada en sillas de clase económica = 619.080 = 84,6%

• Distribución de la inversión:

Sillas de clase ejecutiva = US $ 87.560.000 x 15,4% = US $ 13.484.240

Sillas de clase económica = USS87.560.000 x 84,6% = US $ 74.075.760

Al aplicar el mismo criterio contemplado para distribuir la inversión, el capital social tendría la asignación siguiente:

Capital social asignado a las sillas de clase ejecutiva: US$ 9.614.220

Capital social asignado a las sillas de clase económica: US$ 52.815.780

Nótese que con valores entre US$ 217 y US$ 235 para el pasaje en clase ejecutiva y entre US$ 172 y US$185 en clase económica, es factible alcanzar los objetivos sobre márgenes de utilidad y tasas de rentabilidad trazados por la gerencia. Además, como los valores calculados competen a un itinerario promedio en el que se invierten noventa minutos, la cuantificación del costo del pasaje para cada itinerario deberá sustentarse en cargar o descargar los costos y gastos que varían directamente proporcional con la distancia recorrida.

Además del trabajo desarrollado acerca de la cuantificación del mercado que quiere atenderse durante el periodo fijado como horizonte de planeamiento y del establecimiento de precios, aspecto importante de la estrategia de marketing, ésta incorpora decisiones sobre publicidad, promociones y distribución, que al final adquieren dimensiones monetarias expresadas en presupuestos.

Preguntas "presupuesto empresarial"

¿Cual Es La Relación que Existe Entre El Presupuesto Y El Proceso De Dirección En Una Empresa?

La función de los buenos presupuestos en la administración de un negocio se comprende mejor cuando éstos se relacionan con los fundamentos de la administración misma o sea como parte de las funciones administrativas: planeación, organización, coordinación, dirección y control.

La planeación y el control, como funciones de la gestión administrativa, son rasgos esenciales del proceso de elaboración de un presupuesto. Además, la organización, la coordinación y la dirección permiten asignar recursos y poner en marcha los planes con el fin de alcanzar los objetivos (véase figura 1).

El control presupuestario es el medio de mantener el plan de operaciones dentro de unos límites razonables. Mediante él se comparan unos resultados reales frente a los presupuestos, se determinan variaciones y se suministran a la administración elementos de juicio para la aplicación de acciones correctivas.

Sin presupuesto la dirección de una empresa no sabe hacia cuál meta debe dirigirse, no puede precisar los campos de la inversión que merecen financiar se, puede ocurrir en la administración incorrecta de los recursos económicos, no tiene bases sólidas para emplear la capacidad instalada de producción y no tiene a su disposición la información requerida para medir el cumplimiento de ¿los objetivos. La ausencia de presupuestos imposibilita cuestionar los resultados conseguidos en cuanto a ventas, abastecimientos, producción y/o unidades.

PLANEACLÓN

FIGURA 1 El presupuesto y las funciones administrativas.

La gerencia no puede atribuirse la responsabilidad absoluta en la confección de los presupuestos y con el concurso de principios de autoridad y poder; mal entendidos, disponer el acatamiento de los mismos por parte de quienes integran la organización. Si se pretende que cada nivel de la estructura adquiera compromisos y aporte su máximo potencial, es imprescindible que todos participen y asuman responsabilidades en el proceso de presupuestación.

Según investigaciones realizadas por el Instituto Hamilton, de los Estados Unidos, el principal logro de los empresarios de grandes corporaciones radicó en la participación activa de todos los niveles de la administración en el proceso presupuestal. Destacaron sobre todo el concurso de los supervisores y señalaron que lo importante era enseñar a los mandos medios a "utilizar y comprender el presupuesto".

Se considera que cuanta más participación se dé al personal administrativo y al personal operativo de la empresa, mejores serán los resultados alcanzados, pues esto los motivará, se sentirán autorrealizados y sin presiones asumirán el compromiso de alcanzar los objetivos propuestos.

La figura 1.2 muestra las funciones administrativas y los elementos que consulta la gerencia como soportes del trabajo presupuesta!. En efecto, son las personas, sus ideas y las tareas encomendadas los fundamentos de la planeación.

Por lo general el proceso no es estático; es activo, dinámico, siempre cambiante, cíclico y acorde con las circunstancias del entorno. El presupuesto actúa en cada una de sus etapas o funciones. Prácticamente no podría realizarse ninguna labor en la empresa, si antes no se define cómo, por qué o para qué se efectuó y si no se cuenta con los recursos suficientes para ejecutarla. Para mayor precisión puede afirmarse que:

"Contrario a algunas opiniones, presupuestación no es sólo una función financiera realizada por cada sección de presupuestos, el jefe de finanzas, el auxiliar de contabilidad o el contador". Éstos sólo registran e informan los planes y los comparan con los resultados de la operación ayudando a la administración a analizar, interpretar y reaccionar.

2.- CUALES SON LAS VENTAJAS Y DESVENTAJAS DE La Planeación Y El Presupuesto EMPRESARIAL?

VENTAJAS Y LIMITACIONES

Por la planeación

• Se piensa en todas las actividades que puedan realizarse en el futuro.

• Se integran políticas y decisiones que los directivos pueden adoptar ante determinadas situaciones.

• Se fijan estándares en cuanto a la actuación futura.

• Se concretan las actividades y actuación del personal.

Por el presupuesto

• Se determina si los recursos estarán disponibles para ejecutar las actividades y/o se procura la consecución de los mismos.

• Se escogen aquellas decisiones que reporten mayores beneficios á la empresa.

• Se aplican estos estándares en la determinación de presupuesto (materiales, de mano de obra y costos indirectos de fabricación).

• Se pondera el valor de estas actividades.

Quienes emplean el presupuesto como herramienta de dirección de sus empresas obtendrán mayores resultados que aquellos que se lanzan a la aventura de manejarlas sin haber previsto el futuro. Sus ventajas son notorias:

1. Cada miembro de la empresa pensará en la consecución de metas específicas mediante la ejecución responsable de las diferentes actividades que le fueron asignadas.

2. La dirección de la firma realiza un estudio temprano de sus problemas y crea entre sus miembros el hábito de analizarlos, discutirlos cuidadosamente antes de tomar decisiones.

3. De manera periódica se replantean las políticas si después de revisarlas y evaluarlas se concluye que no son adecuadas para alcanzar los objetivos propuestos.

4. Ayuda a la planeación adecuada de los costos de producción.

5. Se procura optimizar resultados mediante el manejo adecuado de los recursos.

6. Se crea la necesidad dé idear medidas para utilizar con eficacia los limitados recursos de la empresa, dado el costo de los mismos.

7. Es el sistema más adecuado para establecer "costos promedios" y permite su comparación con los costos reales, mide la eficiencia de la administración en el análisis de las variaciones y sirve de incentivo para actuar con mayor efectividad.

8. Facilita la vigilancia efectiva de cada una de las funciones y actividades de la empresa.

Además de sus ventajas, también tiene sus desventajas:

1. Sus datos al ser estimados estarán sujetos al juicio o la experiencia de quienes los determinaron.

2. Es sólo una herramienta de la gerencia." Un plan presupuestario se diseña para que sirva de guía a la administración y no para que la suplante".

3. Su implantación y funcionamiento necesita tiempo, por tanto, sus beneficios se tendrán después del segundo o tercer periodo cuando se haya ganado experiencia y el personal que participa en su ejecución esté plenamente convencido de las necesidades del mismo.

3.- Cuales Son Los Presupuestos Comúnmente Estudiados Dentro De Una Empresa?

Presupuestos de publicidad

La publicidad radica en el empleo de recursos (medios y mensajes) realizados por la empresa para informar o persuadir a los consumidores o usuarios sobre las características de una empresa, sus productos, sus precios y sus canales de distribución. El presupuesto publicitario debe fundamentarse en la asignación de fondos monetarios con base en indicadores como "un porcentaje de las ventas proyectadas". Su monto dependerá de factores como la naturaleza de los productos o servicios que publicitarán, la definición de los objetivos publicitarios, el tipo de medio seleccionado para llevar el mensaje al mercado meta, la frecuencia con que se emite el mensaje y la manera como se utilizará el medio.

Cada producto o servicio tiene un medio de difusión publicitaria apropiado, acorde con factores como la clase de consumidor, el precio y la intensidad de comercialización esperada (masiva, exclusiva o selectiva). El posicionamiento comercial, el ciclo de vida y el futuro del sector económico donde se compite condicionan los recursos invertidos en publicidad, por cuanto si se tiene un elevado nivel de participación en un mercado dinámico y creciente, para sostener tal posición se necesitará la publicidad. Si, por el contrario, se comercializa un producto que plantea un bajo nivel de participación en el mercado y éste muestra síntomas de estancamiento, no será necesario destinar piques fondos para su publicidad.

El proceso presupuestal considera los elementos enunciados y los objetivos de las campañas publicitarias, entre los cuales se destacan los siguientes:

proporcionar información que fomente el conocimiento del producto y sus atributos, recordar su existencia a los consumidores para estimular su empleo, promover nuevas formas para su utilización, buscar una confrontación directa con artículos bien posicionados desvirtuando o equiparando sus beneficios, procurar la lealtad de los clientes resaltando los atributos de los productos ofrecidos y fortalecer la imagen corporativa.

Definidos los objetivos, escogen los medios a utilizar (televisión, prensa, revistas, vallas, cine y correo directo), y se especifica donde se colocará el aviso (revista Time, canal Cartoon Network, periódico La Opinión). Definidos los medios se concretan asuntos que inciden sobre el costo, como el espacio televisivo donde se contratará la pauta publicitaria dada la audiencia de cada programa (niños, jóvenes, amas de casa, empleados, ejecutivos) y la ubicación del aviso en los medios escritos (tipo de página y sitio en cada página). Los índices de sintonía y la circulación de los periódicos, que se incrementa los fines de semana, también incide en la decisión.

La gerencia de marketing procede entonces a cuantificar los costos inherentes al trabajo publicitario previsto, que considera los costos unitarios de los mensajes en los diferentes medios seleccionados y la frecuencia de colocación. El presupuesto calculado se somete a evaluación financiera para establecer si existen crecimientos desproporcionados respecto al presupuesto del periodo anterior, que se toma como punto de referencia.

Presupuestos de promoción de ventas

En teoría la promoción de ventas incluye diversos incentivos otorgados a los consumidores o a los canales de distribución minoristas o mayoristas, mediante los cuales se pretende una respuesta inmediata de tales públicos en cuanto a mayores compras, ensayos de nuevos productos y defensa de espacios en las estanterías dispuestas por los almacenes distribuidores para la exhibición de productos. La promoción es recomendable cuando se trata de comercializar bienes que no tienen imagen de marca, no tienen rasgos o atributos con los cuales destacar diferencias frente a bienes rivales, están dirigidos a la población infantil, muy susceptible ante los obsequios, no requieren profundos análisis para ejecutar la acción de compra y participar modestamente en el mercado.

La promoción dirigida a los consumidores finales se efectúa con el apoyo de estímulos, como obsequios, concursos o rifas, muestras gratuitas, distribución donde catálogos, demostraciones periódicas en almacenes, cupones a utilizar, el ofrecimiento posterior de bienes o servicios a menor precio o sin costo, los premios por el uso frecuente por parte de compañías aéreas que con base % indicadores como el número de pasajes o la distancia recorrida, conceden a los pasajeros descuentos en los pasajes, o ampliación del peso del equipaje aceptado por pasajero.

La promoción dirigida a los intermediarios busca en éstos el apoyo requerido para la comercialización vigorosa y decidida de sus productos. Entre las alternativas promocionales más conocidas se encuentra la entrega de mercancías extras sin costo alguno como contraprestación a la actitud del distribuidor de mantener existencias no necesariamente compatibles con las tendencias de ventas.

El presupuesto aplicado a la promoción de las ventas incorporará los costos unitarios de cada instrumento promocional utilizado y la intensidad o frecuencia contemplada. En tal sentido, el costo de los catálogos ilustrativos será igual al número de catálogos a editar por el costo promedio de los mismos. En el caso de nuevos productos cuyo conocimiento se desea impulsar, el costo de las degustaciones de las muestras gratis revelará el volumen de éstas por el costo unitario que asume la empresa en su producción. Si se analiza la modalidad promocional de las líneas aéreas de otorgar pasajes gratuitos, los registros indicarán cuántos pasajeros ganaron el premio para los itinerarios nacionales o internacionales. Tales datos, aunados al cómputo de los costos en que incurre una compañía para movilizar un pasajero nacional o internacionalmente, permitirán la cuantificación de los costos. El presupuesto anual de promoción interpretará la sumatoria de los costos estimados para cada instrumento promocional.

Presupuesto de distribución y ventas

El presupuesto de distribución y ventas representa la expresión monetaria de todas las actividades emprendidas para garantizar el contacto directo, personal y permanente con los consumidores finales o distribuidores, entre las cuales se destacan la atención al cliente y la entrega oportuna de productos (venta personal directa y distribución, que incluye los servicios de intermediarios).

El presupuesto dependerá de los objetivos mercantiles y de las estrategias competitivas adoptadas, toda vez que estos aspectos inciden sobre la determinación de la fuerza de ventas y la demanda de los servicios de transporte cuya magnitud se supedita a variables como la localización de los consumidores y la población de clientes que requieren atención.

Tampoco podría confundirse con un pronóstico elaborado por unos pocos, si con ello queremos predecir eventos futuros o estimar la posible desmanda de los productos''.

Los gerentes de ciertas compañías en muchas ocasiones se quejan de la inefectividad de sus presupuestos, sin considerar que éstos fueron preparados por personal del departamento financiero y no por personal de operación. Así, sus resultados son un juego de cifras superficiales en vez de un presupuesto originado por el personal que tiene que ver directamente con el problema.

4.- ¿Cuales Son Los Tipos De Presupuestos Empresariales Mas Utilizados En La Actualidad?

a. Presupuesto de compra y consumo de materiales

El proceso de planeamiento empresarial incorpora la toma de decisiones sobre la adquisición y la tenencia de las materias primas y las partes o componentes empleados en la fabricación de los artículos terminados que, según las predicciones, se colocarán en los canales de intermediación comercial previstos o se entregarán a los consumidores finales. Por ello, al sentar las pautas del sistema de planificación y control aplicado a la administración de los elementos que se vinculan directa o indirectamente a la producción, deben contemplarse, los requerimientos de insumes estimados a cuya cuantificación concurren los estándares por producto y los pronósticos de producción fijados en el plan seleccionado, los niveles de inventarios y las adquisiciones. Como estos aspectos condicionan el manejo financiero de cualquier organización, dadas sus implicaciones sobre el comportamiento de los flujos productivos y de caja, se impone acoger un orden en secuencia que dé cabida a la preparación de los siguientes presupuestos:

Presupuesto de necesidades (cantidades). Contiene las cantidades pronosticadas de cada insumo por producto y subperíodo.

Presupuesto de inventarios. Involucra los niveles de existencias esperados en cuanto a cantidades y costos, con base en políticas que sobre el particular instaure la gerencia y teniendo en cuenta los costos del mantenimiento de existencias.

Presupuesto relacionado con las adquisiciones. Incluye la periodicidad, la cantidad y el valor de las adquisiciones correspondientes a cada insumo.

Presupuesto de costo de los materiales por utilizar. Concierne al costeo de las materias primas y los materiales indirectos que contribuirán al ejercicio fabril, y en cuya determinación incide el sistema de inventarios (PEPS, UEPS, Promedio) utilizado en la empresa.

La confección de estos presupuestos, se basa en la adecuada coordinación que debe enmarcar la labor cotidiana de las funciones organizacionales comprometidas en las ventas, la producción, las compras y las finanzas.

b. Presupuesto de materiales directos e indirectos

En todo proceso de producción intervienen dos clases de materiales o insumos. Los directos corresponden a las materias primas, partes o componentes que conforman el producto terminado y cuya identificación con el costo unitario de los bienes finales es fácilmente comprobable, como es el caso de la tela en la fabricación de camisas, el papel en la industria editorial, la fruta en la preparación de gaseosas o la madera en la producción de escritorios. Los materiales indirectos son los que se emplean en los procesos manufactureros y cuyos costos no se ubican directamente en cada artículo.

El presupuesto de materiales contiene información sobre cantidades de los insumos directos a consumir, los suministros de fábrica (grasas, aceites lubricantes, los repuestos demandados para el mantenimiento de maquinaria y equipos) y los materiales indirectos que hacen parte del presupuesto fabril o de los gastos indirectos de fabricación. Con fines de planeamiento y control financiero; el presupuesto a confeccionar debe contemplar información relacionada con las exigencias de productos importantes para la cuantificación de los costos unitarios y la posterior fijación de precios, con cada materia prima o componente del bien terminado en aras de programar el abastecimiento y cada subperíodo, como punto de partida para la planificación de los pagos a los proveedores. El cómputo de necesidades amerita la posesión de datos sobre:

• Volumen de producción planificada (P). Esta información la proporciona el plan de producción seleccionado, donde se concreta cual es la producción prevista para cada artículo en cada uno de los periodos (j) comprendidos en el horizonte de planeamiento (por lo general un año).

Producción

P1 = Producto 1, P2= Producto 2, P3 = Producto 3, Pn.= Producto n

• Estándares o coeficientes de consumo por producto. Estos coeficientes revelan la cantidad de cada insumo que exige la fabricación o el ensamble de cada producto. Se determinan por medio de apreciaciones históricas basadas en la comparación de consumos y producción, mediante criterios proporcionados por el fabricante de los equipos utilizados por la empresa o como producto de investigaciones de ingeniería, sin desconocer que el consumo puede resultar de peticiones formuladas por los compradores, en aspectos como composición química, especificaciones técnicas, poder vitamínico, nivel de calorías, tamaño o peso del producto, etc.

Aunque existen productos en que la medición de las cantidades de insumes es simple, en otros no es fácil precisar coeficientes unitarios específicos. En estas circunstancias la estimación de los estándares se cimenta en el uso de indicadores como el volumen de materiales consumidos por cada hora-máquina directa invertida, o la expresión porcentual del costo de material respecto al costo incurrido en la remuneración de la mano de obra directa. De igual modo, puede acudirse a relaciones como la cantidad de cada material o componente consumido en el pasado reciente para atender volúmenes de producción reales, para calcular el consumo mediante la fórmula: inventarios iniciales + compras efectuadas – inventarios finales.

c. Presupuesto de inventarios

Los inventarios representan un colchón de seguridad entre las cantidades de insumes a consumir y el volumen a comprar, y deben establecerse según el comportamiento de los negocios (constante o cambiante), los efectos sobre los costos causados por la adquisición y el mantenimiento de existencias y los siguientes factores.

Capacidad de bodegaje

Debe guardarse una relación entre el espacio físico de almacenamiento y el volumen de inventarios requerido para satisfacer la producción, sin caer en el sofisma de distracción de compras a precios bajos que, al provocar un abastecimiento no planificado, puede originar el pago de rentas por concepto de alquiler de bodegas, cuyo costo es proporcionalmente mayor que la ventaja competitiva temporal de los precios reducidos o falsas economías de escala.

• Capacidad de producción

Se da necesariamente un factor de correlación entre los insumes y materiales requeridos por la producción y la capacidad de producción, cuantificada ésta en función de la demanda de producto por el mercado de consumidores.

• Comportamiento productivo

En cuanto al comportamiento productivo, interno y externo, implantar una política de inventarios implica un amplio conocimiento del carácter de las ventas (cíclicas o constantes), de la naturaleza de las materias primas (perecederas o no), del grado de obsolescencia y de ubicación de los inventarios y las temporadas de cultivo en empresas procesadoras de bienes agropecuarios.

• Necesidades de capital

Los recursos financieros necesarios para acometer un plan de abastecimiento conjugan tres acciones de captación: la recuperación de cartera proveniente de vigencias anteriores de actividad industrial o comercial, los fondos provenientes de la presupuestación hecha para la operación presente y los fondos financieros, o sea, los préstamos otorgados a corto plazo o sobregiros bancarios, a los que se recurre ante la presencia de situaciones de ¡liquidez. En consecuencia, la situación empresarial crítica, en materia de inventarios, ocurre cuando en su adquisición deben emplearse recursos que provienen del sector financiero o extrabancario, acompañados de altos costos, y debe recurrirse a esos canales por razones de ¡liquidez (imposibilidad de comprar al contado por la obligación de sufragar la carga financiera implícita en los préstamos) o por motivos emanados de la pérdida de imagen ante el mercado de proveedores, que repercute en el no otorgamiento de créditos.

• Pronósticos de ventas

Como estos pronósticos constituyen el cimiento para proyectar las necesidades de insumes, se requiere conocer el comportamiento de las ventas, para brindar a los encargados del aprovisionamiento criterios con los cuales planificar de manera adecuada la evolución de las compras y los niveles de inventarios; Por tanto, el tamaño de los diferentes tipos de inventarios tiene relación con la periodicidad y el volumen de ventas calculado.

Si una empresa opera en función de ventas constantes durante el periodo anual, sería desatinado adquirir las materias primas al comienzo de la vigencia, con el sofisma de distracción de anticiparse a los reajustes normales de precios ocurridos en los primeros meses. En este caso, las economías en compras siempre tendrán como contrapeso el costo de mantener excedentes de insumes y el costo de oportunidad que resulta de inversiones en materiales que podrían ser más rentables al canalizarse hacia otros rubros.

Si las ventas obedecen a temporadas bien definidas, sería equivocado adquirir las materias primas y proceder a su conversión en productos terminados con mucha antelación, por el hecho de conservar productos en bodegas, sin salida inmediata hacia los canales de comercialización. Los volúmenes de ventas proyectados, así como la periodicidad con que se demandan los productos, marcan pautas concisas para el aprovisionamiento y la producción, a sabiendas de su efecto sobre diversos costos cargados a los inventarios.

Naturaleza de los insumos

Esta variable, a considerar en el establecimiento de la política financiera de inventarios, debe estudiarse desde dos ángulos: el periodo de vida y los rendimientos. El periodo de vida tiene que ver con la naturaleza perecedera u obsolescencia, característica que unida a los recursos de refrigeración o conservación disponible, facilitará la determinación de los insumes a mantener en almacén con el mínimo de riesgos por concepto de pérdidas. En cuanto a rendimiento o coeficientes de participación de insumos en la fabricación de productos, es conveniente estar al tanto de las investigaciones sobre nuevos insumes (formas, diversificación de usos, dureza, maleabilidad).

Riesgos

Dentro de los grupos de riesgo que involucra la administración de inventarios están la ausencia de demanda, la obsolescencia, el incumplimiento o la desaparición de proveedores, los daños de la línea de proceso, los hurtos, etc. Ante pronósticos demasiado optimistas sobre la demanda de productos, la empresa deberá absorber los costos de producción de artículos (mano de obra, materias primas, gastos indirectos de fabricación) que no puede comercializar, en el caso industrial, o los costos de adquisición, en el caso del comercio. La obsolescencia, como fenómeno de pérdida en el uso de bienes agropecuarios e ictiológicos, incrementa los costos.

Concurrencia de intereses en las funciones organizacionales

En el manejo de inventarios concurren los intereses de diversas funciones organizacionales, y cada persona relacionada con su manejo preferiría una política que satisficiera su gestión particular. Esto indica la conveniencia de excluir el factor humano de las consideraciones sobre los inventarios. La naturaleza opuesta de las preferencias requiere la formulación de una política que haga compatibles las posiciones y las actitudes de los diferentes niveles organizacionales comprometidos y afectados por la gestión de inventarios.

Para corroborar lo anterior basta analizar que los encargados de las compras conceden gran importancia a las adquisiciones basadas en grandes volúmenes para aprovechar las economías de escala, en tanto que los responsables de las finanzas, al tiempo que valoran el efecto de los menores costos, deben reflexionar acerca del impacto de dicha práctica sobre los costos de mantenimiento que conlleva la posesión de altos niveles de inventarios. Asimismo, es procedente estudiar las repercusiones del agotamiento de existencias.

En el primer caso, es factible enfrentar el problema de obsolescencia de insumes o bienes finales, cuando los beneficios financieros generados por los descuentos percibidos al comparar en gran escala se pierden ante el pago de arriendo de bodegas con el fin de ubicar los elementos para los cuales no existe capacidad interna de almacenamiento. Además, cada peso invertido debe ayudar a la consecución de las tasas de rentabilidad previstas, ya que la tenencia de insumos no procesados o de productos terminados no comercializados, necesariamente influye sobre expectativas financieras.

Cuando la planeación equivocada de los stocks determina no disponer de cantidades suficientes de insumes para emprender la transformación o ensamble, es posible subsanar el problema recurriendo a compras no programadas y por lo general supeditadas a la no concesión de descuentos y créditos. Asimismo, para no afectar la imagen ante clientes importantes, es normal tomar la decisión de satisfacer sus requerimientos con el concurso de corridas de producción bajas, sin duda antieconómicas. También es posible que las empresas incumplan los compromisos asumidos ante los distribuidores o compradores, desprestigiándose y aceptando costos de oportunidad por utilidades no generadas debido a ventas no realizadas.

¿QUÉ ES UN PRESUPUESTO?

Es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros que, debe cumplirse en determinado tiempo y bajo ciertas condiciones previstas, este concepto se aplica a cada centro de responsabilidad de la organización.

FUNCIONES DE LOS PRESUPUESTOS

La principal función de los presupuestos se relaciona con el Control financiero de la organización.

El control presupuestario es el proceso de descubrir qué es lo que se está haciendo, comparando los resultados con sus datos presupuestados correspondientes para verificar los logros o remediar las diferencias.

Los presupuestos pueden desempeñar tanto roles preventivos como correctivos dentro de la organización.

FINALIDADES DE LOS PRESUPUESTOS

Planear los resultados de la organización en dinero y volúmenes.

Controlar el manejo de ingresos y egresos de la empresa.

Coordinar y relacionar las actividades de la organización.

Lograr los resultados de las operaciones periódicas.

CLASIFICACIÓN DE LOS PRESUPUESTOS

Los presupuestos se pueden clasificar desde diversos puntos de vista a saber:

1. Según la flexibilidad.

2. Según el periodo de tiempo que cubren.

3. Según el campo de aplicabilidad de la empresa.

4. Según el sector en el cual se utilicen.

PRINCIPIOS DE LA PRESUPUESTACION

1. Principios de Previsión

Determinación cuantitativa.

Predictibilidad.

Objetivo.

2. Principios de Planeación

Costeabilidad.

Previsión.

Flexibilidad.

Unidad.

Participación.

Confianza

Contabilidad por áreas de responsabilidad.

Oportunidad.

3. Principios de Organización

Comunicación.

Orden.

4. Principios de Dirección

Autoridad.

Coordinación.

5. Principios de Control

Conciencia de Costos.

Reconocimiento.

Normas.

Excepción.

MOTIVOS DEL FRACASO DE LA PRESUPUESTACIÓN

La gerencia debe organizar sus recursos financieros, si quiere desarrollar sus actividades, establecer bases de operación sólidas y contar con los elementos de apoyo que le permitan medir el grado de esfuerzo que cada unidad tiene para el logro de las metas fijadas por la alta dirección y a la vez precisar los recursos que deben asignarse a las distintas dependencias que directa o indirectamente ayudan al plan de operaciones.

CALENDARIO PRESUPUESTAL

Es la agenda en la cual se definen a través del tiempo la ejecución y el control (evaluación) del presupuesto. Depende del tipo de organización y puede ser diario, semanal, quincenal, mensual, trimestral, semestral o anual.

ORGANIZACIÓN DEL PRESUPUESTO

Toda organización al formular sus planes, deberá delimitar específicamente las atribuciones y responsabilidades, para que cada persona sepa cómo debe actuar sin temor a extralimitarse ni lesionar los derechos de las demás personas. Un plan orgánico y objetivo muestra a la gerencia quienes deben rendir cuentas de cada fase sobre la marcha.

EL PRESUPUESTO DENTRO DEL PLAN ESTRATÉGICO

Página siguiente  |