Análisis e interpretación de los estados financieros en la UEB Derivados Antonio Sanchez (Cuba)

Resumen

:EL presente trabajo fue realizado en la Empresa UEB Derivados que pertenece a la Empresa Azucarera Cienfuegos con objetivo de realizar un análisis económico aplicando los diferentes métodos para analizar e interpretar los Estados Financieros para los años 2014-2015 constituyendo una de las aristas que da solución a la toma de decisiones, para lograr ese análisis fue necesario aplicar procedimientos como el método porcentual, el cálculo de las Razones Financieras, el Cuadrante de Navegación y el método Du Pont. Se trata de un proceso de reflexión con el fin de evaluar la situación financiera actual.

Summary

The present work was carried out in the UEB Derived Company that belongs to the Cienfuegos Sugar Company with the objective of carrying out an economic analysis applying the different methods to analyze and to interpret the Financial States for the years 2014-2015 constituting one of the edges that gives solution for taking decisions, to achieve that analysis it was necessary to apply procedures like the percentage method, the calculation of the Financial Reasons, the Quadrant of Sailing and the method Du Pont. It is a reflection process with the purpose of evaluating the current financial situation

Introducción

Caracterización de la entidad: UEB Derivados pertenece a la Empresa Azucarera Cienfuegos. Se encuentra ubicada en el Municipio Aguada de Pasajeros en el Batey de Covadonga donde radica el Central Azucarero "Antonio Sánchez. El 29 de julio de 1976 se inauguró por el Comandante en Jefe la Fábrica de Torula iniciándose y comercializándose las producciones de Torula seca y Torulin o Miel proteica, ambos con destino a alimento animal.

En el año 2001 se construyó cerca de nuestro centro la Destilería del alcohol como una empresa mixta con el nombre de ALFISA

A partir de su puesta en explotación se decidió utilizar sus residuales para producir torula a partir de la Vinaza que de no aprovecharse contaminaría el medio ambiente. Esta residual sustituyo el consumo de Miel final en la producción de torula y además se creó una nueva línea de producción denominada Saccharomyces, también con destino al alimento animal. Aprovechando otros de los residuales de la destilería (Gas Carbónico) se construyó en el 2007 la fábrica de CO2 la cual se comercializa también a través de Tecnoazucar. En el año 2012 entro en producción una fábrica de pienso y se comenzó la cría de cerdo de forma incipiente, dando lugar a una gran inversión con tecnología de punta. Nuestra UEB de Derivados produce los siguientes renglones

Torula seca

Miel Proteica

Saccharomyces

Pienso

CO2

Ron Nacional

Licor Seco

Ron de Exportación

Carne Cerdo

Por decisiones de Estado la fábrica de ALFICSA, paralizo sus producciones en diciembre del 2012, pues según se nos ha informado, concluía el contrato con la firma extranjera .Esta paralización de la destilería nos ha generado la paralización de dos líneas de producción que

dependen totalmente de ella, es el caso de la producción de Saccharomyces y el Gas Carbónico (CO2).

La unidad cuenta con un alto nivel de automatización con más de 20 computadores conectadas a los servidores que en número de 3 garantizan la operación con clientes ligeros, correo electrónico y para operar en el área económica el sistema contable instalado denominado Versat Sarasola, que está certificado nacionalmente y que se viene explotando desde abril del 2003 siendo la primera en la provincia conjuntamente con las unidades que existía en la otrora Empresa Azucarera "Antonio Sánchez". También se explota un Software para el paquete de Gestión Contable (PG) que se encarga de decepcionar mediante un exportador los Balances y demás reportes que al cierre de cada mes quedan actualizados en el programa contable Versat Sarasola con el objetivo de crear los Estados Financieros, reportes y tablas prediseñadas.

Misión:

Dirigir y controlar la producción de Derivados, con altos rendimientos industriales, disminuyendo los costos y con la calidad requerida. Alcanzar una óptima reparación y mantenimiento en la fábrica y la maquinaria, con una adecuada capacitación y atención al hombre para que la producción de Derivados ocupe un lugar destacado en la economía del país y así contribuir al desarrollo paulatino del mismo, con la sostenibilidad que demanda el medio ambiente. Para de esta forma consolidar el Sistema de Gestión y Dirección.

Visión:

Los incrementos en los rendimientos en la producción de los derivados de una forma medioambientalmente sostenible, así como la eficacia en las actividades de reparación y mantenimiento de las maquinarias industriales y una política de ahorro integral, permiten una reducción de los costos y un aumento de la calidad. El incremento de la producción de alimentos alcanzara los niveles suficientes para el autoabastecimiento territorial con una alta eficiencia y calidad en las producciones. La consolidación de la política de ahorro así como las mejores continuas del sistema energético nos permitirán el autoabastecimiento de energía durante todo el año. La eficiente gestión de los Recursos Humanos logra una mayor identificación del hombre con su trabajo y fortalece las relaciones entre todos los miembros de la organización, con un fortalecimiento en la atención al hombre y a su entorno.

Objeto social:

La UEB Derivado tiene la tarea de:

– Producir y comercializar de forma mayorista CO2, previa certificación competente en pesos cubanos y otras entidades en pesos convertibles.

– Comercializar de forma mayorista chatarra a las empresas de la unión de empresas de recuperación de materia primas, en pesos cubanos y en pesos convertibles.

– Ofrecer servicios de laboratorio y comunicaciones al Sistema del Grupo AZCUBA en pesos cubanos.

– Brindar servicios de transportación de cargas por vías automotor al Sistema del Grupo AZCUBA, cumpliendo con las regulaciones establecidas por el Ministerio de Transporte al respecto, en pesos cubanos.

– Prestar servicios de alquiler de locales y almacenes en pesos cubanos.

– Brindar servicios de transportación de personal a sus trabajadores en pesos cubanos.

– Producir y comercializar pienso animal, torula, miel proteica, crema

saccharamyse, alcoholes, rones y otras producciones derivadas para alimento

animal.

Desarrollo

Generalidades Teóricas

Una de las formas más utilizadas para el análisis de los Estados Financieros es mediante el cálculo de razones financieras, las cuales permiten evaluar el desempeño ocurrido y anticipar las condiciones futuras, siendo un punto de partida para planear aquellas operaciones que hayan de influir sobre el curso futuro de las operaciones de la entidad.

Una razón financiera se define como la relación matemática entre dos cantidades de los Estados Financieros de una empresa que guardan una referencia significativa entre ellas y que se obtiene dividiendo una cantidad entre otra.

El objetivo de utilizar razones en los análisis de los Estados Financieros es reducir la cantidad de datos a una forma práctica y darle un mayor significado a la información, por lo que no se deben calcular demasiadas razones. Como la razón es una relación entre dos cantidades de los estados financieros, hay cientos de razones posibles y el analista debe saber cuál combinación de razones es la más apropiada para una situación específica en la empresa. Por lo antes expuesto se verán las razones más importantes que, como mínimo debe tratar de calcular y comentar el analista financiero para que la dirección de la entidad pueda adoptar las decisiones pertinentes.

Razones de Liquidez: Estas razones miden la habilidad de la empresa para satisfacer sus obligaciones a corto plazo y existen tres razones financieras que miden esta habilidad:

Razón Circulante o de Solvencia.

Razón rápida o de Liquidez inmediata (prueba ácida).

Razón de Liquidez instantánea (prueba amarga).

La Razón Circulante mide como los derechos de los acreedores a corto plazo pueden ser cubiertos por los activos que son efectivos o que se espera se conviertan en efectivo en corto tiempo. Es la medida de solvencia a corto plazo que se utiliza con más frecuencia y se calcula:

Esta razón muestra la capacidad relativa de la empresa ya que determina de cuantos pesos dispone la entidad para enfrentar cada peso de deuda a corto plazo.

La Razón Rápida o de Liquidez inmediata, conocida también como prueba ácida, mide como las obligaciones a corto plazo de la empresa pueden ser cubiertas por los activos más líquidos (efectivos, inversiones temporales y efectos y cuentas por cobrar) ya que el resto de los activos circulantes, sobre todo los inventarios, demoran más en convertirse en efectivo líquido. La medición de la capacidad de la empresa para liquidar sus deudas a corto plazo con este activo se obtiene de la siguiente relación:

Esta razón muestra la capacidad inmediata de la empresa ya que determina con cuanto se cuenta para pagar cada peso de deuda inmediatamente.

La Razón de Liquidez Instantánea (prueba amarga) mide como las obligaciones a corto plazo de la empresa pueden ser cubiertas por el activo totalmente líquido (efectivos) y se calcula por la relación:

Esta razón muestra la capacidad que tiene la empresa para liquidar las deudas que vencen hoy.

Razones de Administración de los Activos: Este grupo de razones mide la efectividad con que la empresa está administrando sus activos y han sido diseñadas para responder a esta pregunta, tomando como base los niveles de venta. ¿Es razonable, demasiado alto o demasiado bajo, el monto de cada tipo de activo tal y como se reporta en el Estado de Situación Financiera? Toda empresa necesita capital, ya sea mediante préstamos u otras fuentes para adquirir activos. Si se tienen demasiados activos, los gastos de intereses serán altos y las utilidades se verán deprimidas. Por otra parte, si los activos son demasiado bajos, se podrían perder ventas productivas.

Las Razones de este grupo son:

Razón de Rotación de Inventarios.

Razón del Ciclo de Inventarios.

Razón de Rotación de Cuentas por Cobrar.

Razón de Ciclo de Cobros

Razón de Gestión de Cobros.

Razón de Rotación de Activos Circulantes.

Razón de Rotación de Activos Fijos.

Razón de Rotación de Activos Totales.

Razón de Apalancamiento

La Razón de Rotación de Inventarios tiene como objetivo determinar si se está manteniendo un nivel adecuado de inventarios y se calcula mediante la relación:

Esta razón indica la cantidad de veces que se renovaron los inventarios en el período. Una baja razón de rotación de inventarios muestra que existe un nivel excesivo de inventarios que constituyen una inversión con una tasa de rendimiento de baja o de cero; además una pequeña razón de rotación de inventario pone en duda la razón circulante.

La Razón del Ciclo de Inventarios tiene como finalidad determinar el tiempo promedio que permanece los inventarios inmovilizados y se calcula:

Esta razón muestra los días que demora la empresa en convertir en producción vendida los materiales adquiridos.

La Razón de Rotación de Cuentas por Cobrar indica las veces que rota las cuentas por cobrar y sirve además para calcular la Razón del Ciclo de Cobro, se obtiene mediante la relación:

La Razón del Ciclo de Cobro tiene como objetivo determinar el período promedio de cobranza, es decir el tiempo promedio que media entre la venta y su cobro y se obtiene:

La Razón de Gestión de Cobros mide la efectividad de la gestión de la empresa para efectuar los cobros, calculándose:

Su objetivo es mostrar que cantidad está pendiente de cobro por cada peso vendido.

La Razón de Rotación de Activos Circulantes mide la efectividad con que la empresa utiliza su capital de trabajo, determinándose por la ecuación:

Indica cuanto vende la empresa por cada peso de recursos a corto plazo y su objetivo es determinar la capacidad que tiene el capital de trabajo para generar ingresos.

La Razón de Rotación de Activos Fijos mide la efectividad con que la empresa utiliza sus instalaciones, equipamientos y demás medios inmovilizados, determinándose por la relación:

Su objetivo es mostrar la capacidad que tienen estos activos para generar ingresos e indica cuanto vende la empresa por cada peso de activos fijos.

La Razón de Rotación de Activos Totales mide la efectividad con que la empresa utiliza todos los recursos que posee y tiene como objetivo conocer si se está generando una cantidad adecuada de ingresos por actividades de operación dada la inversión en activos. Se obtiene por la ecuación:

La Razón de Apalancamiento mide la relación entre los activos totales y el patrimonio e indica cuantos pesos de activos existen por cada peso aportado por los dueños.

Razones de Administración de Deudas: Estas razones miden el grado en el cual la empresa ha sido financiada mediante deudas y también se conoce como apalancamiento financiero

Las razones de este grupo que se verán son:

Razón de Endeudamiento

Razón Fuentes Propias/Fuentes Ajenas

Razón de Rotación de Cuentas por Pagar

Razón del Ciclo de Pago

Razón de Pago

La Razón de Endeudamiento mide el porcentaje de fondos

proporcionado a la empresa por los acreedores y se calcula:

El objetivo de esta razón es conocer cuál es el nivel de deudas de la empresa, en qué medida ha obtenido sus recursos contrayendo deudas.

La Razón Fuentes Propias/Fuentes Ajenas mide la relación entre el aporte de los dueños o propietarios de la empresa y sus acreedores, es decir cuántos pesos de financiamiento propio tiene la entidad, por cada peso de deuda. Se obtiene:

La Razón de Rotación de Cuentas por Pagar indica las veces que rota las cuentas por pagar y sirve además para calcular la Razón del Ciclo de Pago, obteniéndose por la ecuación:

La Razón del Ciclo de Pago tiene como objetivo determinar el tiempo promedio que media entre la compra y su pago, calculándose por la relación:

La Razón de Pago muestra cuanto está pendiente de pago por la empresa por cada peso comprado y se calcula:

Razones de Rentabilidad: Estas razones muestran los efectos combinados de la liquidez, de la administración de activos y de la administración de las deudas sobre los resultados de las operaciones de la empresa. Este grupo lo integran las siguientes razones:

-Razón del Margen de Utilidad sobre Ventas.

-Razón de Rendimiento sobre los Activos Totales

Razón de Rendimiento sobre el Capital

Razón de Costo.

Razón de Rentabilidad General.

La Razón del Margen de Utilidad sobre Ventas muestra la utilidad obtenida por cada peso de venta y se calcula:

Este indicador muestra la capacidad de las ventas para generar utilidades.

La Razón de Rendimiento sobre los Activos Totales muestra la capacidad de generación de utilidades de los activos de la empresa, o lo que es lo mismo, que nivel de ganancia se obtiene por cada peso de recurso invertido. Su fórmula es:

La Razón de Rendimiento sobre el Capital mide la tasa de rendimiento sobre la inversión hecha por los dueños o propietarios o sea el rendimiento sobre el capital invertido, muestra la utilidad obtenida por cada peso invertido. Se obtiene por la relación:

Razón de Rendimiento Utilidad Neta después de Impuestos

(Patrimonio) Capital o Patrimonio

La razón de Costo indica lo que cuesta adquirir o producir cada peso que vende la Empresa y se determina por la relación:

La Razón de Rentabilidad General mide la eficiencia general de la Empresa y muestra lo que cuesta obtener un peso de ingreso. Se computa mediante la siguiente relación:

Tabal porcentual de los años 2014-2015

CUENTAS | 2014 | % | 2015 | % | DIFERENCIA | ||||||

VENTAS (900 A 913) | 18852003,43 | 100 | 21000056,6 | 100 | 2148053,17 | ||||||

IMPUESTO POR LAS VENTAS (805 A 809) | 0 | 436445,14 | 2,08 | 436445,14 | |||||||

VENTAS NETAS | 18852003,43 | 100 | 20563611,46 | 97,92 | 1711608,03 | ||||||

MENOS: COSTO DE VENTA (810 A 817) | 4057808,46 | 21,52 | 7181844,15 | 34,20 | 3124035,69 | ||||||

UTILIDAD O PERD BRUTA EN VENTAS | 14794194,97 | 78,48 | 13381767,31 | 63,72 | -1412427,66 | ||||||

MENOS: GASTOS DIST Y VENTAS (819 A 821) | 0 | 474,44 | 0,002 | 474,44 | |||||||

UTILID O PERD NETA EN VENTA | 14794194,97 | 78,48 | 13381292,87 | 63,72 | -1412902,1 | ||||||

UTILIDAD O PERDIDA EN OPERACIONES | 14794194,97 | 78,48 | 13381292,87 | 63,72 | -1412902,1 | ||||||

MENOS GASTOS FINANCIEROS (835 A 839) | 192313,23 | 1,02 | 489468,44 | 2,33 | 297155,21 | ||||||

GASTOS POR PERDIDAS (845 A 848) | 195041,46 | 1,03 | 46954,53 | 0,22 | -148086,93 | ||||||

OTROS IMPUEST,TASAS Y CONTRIB (855 A 864) | 463142,7 | 2,46 | 433714,87 | 2,07 | -29427,83 | ||||||

OTROS GASTOS (865 A 866) | 765276,9 | 4,06 | 739265,21 | 3,52 | -26011,69 | ||||||

MAS INGRESOS FINANCIEROS (920 A 925) | 745558,79 | 3,95 | 677542,8 | 3,23 | -68015,99 | ||||||

OTROS INGRESOS (950 A 952) | 14965,41 | 0,08 | 686,92 | 0,0033 | -14278,49 | ||||||

UTIL O PERD DEL PERIODO ANTES DEL IMPUESTO | 13938944,88 | 73,94 | 12350119,54 | 58,81 | -1588825,34 | ||||||

UTILIDAD O PERD DESPUES DEL IMPUESTO | 13938944,88 | 73,94 | 12350119,54 | 58,81 | -1588825,34 | ||||||

Calculo de las Razones Financieras para los años 2014-2015

Razón de liquidez:

-Razón Circulante o de Solvencia

Podemos observar que nuestra entidad se encuentra en peligro de tener tesorería ociosa en ambos años lo cual no quiere decir que no sea solvente, al contrario contamos con una buena cantidad de efectivo para enfrentar nuestras deudas a corto plazo a pesar de que en el año 2015 disminuyo ese efectivo.

-Razón Rápida o de Liquidez Inmediata

Como podemos ver que continuamos en peligro de tener tesorería ociosa lo cual no es perjudicial para la entidad ya que contamos con una buena cantidad de efectivo para enfrentar para pagar cada peso de deuda inmediata.

-La Razón de Liquidez Instantánea (prueba amarga)

En el análisis de esta razón podemos observar que en el año 2014 se comportó un poco por encima de la norma establecido sin embargo en el 2015 esta correcta ya que esta es la que nos brinda con cuanto contamos para enfrentar cada peso de deuda hoy, por lo que podemos concluir que a pesar de que fue disminuyendo el efectivo con el que enfrentamos nuestras deudas nunca llegamos a padecer el peligro de suspensión de pago y la entidad es solvente.

Razones de Administración de los Activos:

– La Razón de Rotación de Inventarios

La rotación de los inventarios como se puede ver se comporta un poco baja en el 2015 que en el 2014 lo cual no favorece a la entidad porque a mayor rotación de los inventarios mayor producción y por ende mayor ingreso; es por esto que podemos decir que es muy lenta, dejando entrever niveles altos de inventarios ociosos.

– La Razón del Ciclo de Inventarios

Podemos observar que la entidad tiene problemas para transformar estos inventarios en productos listos para la venta ya que se tardan un gran número de días con ellos en el almacén inmovilizados sin darles ningún procesamiento lo que podría afectar a la entidad.

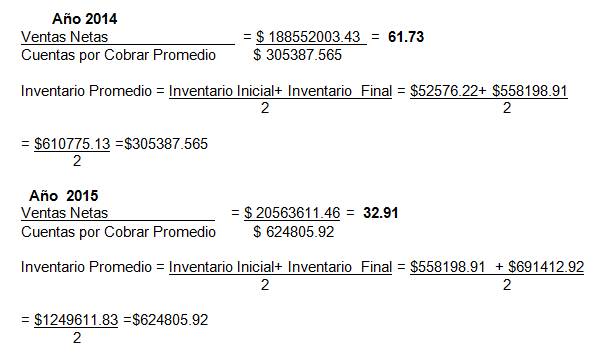

-La Razón de Rotación de Cuentas por Cobrar

Con esta razón se puede ver claramente que las cuentas por cobrar rotan de manera bastante rápido lo que es bueno para la entidad ya que de esta manera evitan el envejecimiento de la misma, además de evitar que se vuelvan incobrables y lo cual significaría una perdida para la entidad.

-La Razón del Ciclo de Cobro

Esta razón nos conlleva a pensar que nuestra empresa tiene muy buenos clientes y es muy exigente en sus contratos en el tema del pago con el objetivo de evitar pérdidas, y prueba de esto es que media muy poco tiempo entre las ventas y su cobro y es por esto que tienen tanto efectivo para enfrentar sus deudas.

-La Razón de Gestión de Cobros

Con esta razón podemos demostrar que nuestra entidad tiene una gran gestión de cobro ya que el indicador que nos muestra el cálculo de esta razón es muy bajo y es por esto que me atrevería a decir que el negocio es prospero.

-La Razón de Rotación de Activos Circulantes

En nuestra entidad, aunque no explota al máximo su capital de trabajo podemos observar según el cálculo de esta razón en la cual los índices dan alto que la efectividad en el empleo de este capital `para generar ingresos es buena.

– La Razón de Rotación de Activos Fijos

Como podemos ver la entidad sabe cómo usar sus activos y aunque no lo explotan al máximo podemos decir que les dan buena utilidad a estos ya que contamos en los dos años con más de un peso de venta por activo.

-La Razón de Rotación de Activos Totales

Según lo que nos muestra el cálculo de esta razón podemos decir que la entidad está utilizando todos sus activos en aras de la obtención de ingresos los cuales no son explotado al máximo porque pudimos observar que existe un estancamiento de algunos inventarios lo que le impide generar más ingresos es por esto que podemos concluir que el número de ingresos concuerda con el nivel de actividad que realiza la entidad.

-La Razón de Apalancamiento

Con esta razón demostramos que la unidad genera una cantidad razonable de utilidades ya que podemos observar que en ambos años el capital de los dueños aumento en una pequeña porción y no presento perdidas en ningún momento de estos años lo cual favorece también a los que aportaron dicho capital.

Razones de Administración de Deudas

-La Razón de Endeudamiento

Mediante el cálculo de esta razón podemos observar que la entidad casi no cuenta con ninguna deuda ya que gracias a sus buenas utilidades puede obtener la gran mayoría de sus recursos al contado y de esta manera evitar tener deudas con terceros lo cual es muy bueno para los dueños.

–La Razón Fuentes Propias/Fuentes Ajenas

Con esta razón podemos ver que a pesar de que la entidad tiene unas buenas utilidades también tiene un alto nivel de dependencia con sus acreedores lo cual es un poco desfavorable para nuestra entidad porque le resta autonomía para tomar sus decisiones.

Las razones de Rotación de Cuentas por Pagar, Ciclo de Pago, Razón de Pago no son aplicables a nuestra entidad ya que no contamos con la cuenta compras porque se lleva el inventario periódico continuo.

La Razón de Rendimiento sobre los Activos Totales

-La Razón del Margen de Utilidad sobre Ventas

Con esta razón podemos ver que nuestra entidad genera una buena cantidad de utilidades al efectuar sus ventas, aunque pudieran ser mayores estas utilidades lo cual no es así por el nivel de estancamiento de algunos inventarios.

-La Razón de Rendimiento sobre los Activos Totales

Con esta razón queda en evidencia que todos los recursos con que cuenta nuestra entidad de una manera o de otra generan ingresos lo cual aumenta nuestro capital de trabajo y nos permite continuar siendo una empresa solvente.

-La Razón de Rendimiento sobre el Capital

En nuestra entidad el capital invertido es sumamente productivo ya que en ambos años cada peso que los dueños aportaron o pusieron a disposición de la unidad para efectuar sus producciones, generó una buena cantidad de ingresos lo que beneficia mucho a este mismo capital y a quienes lo aportaron.

-La razón de Costo

La razón de Costo nos demuestra que la unidad obtiene sus utilidades gracias a que sus producciones son realizadas bajo un costo aceptable es decir que de aumentar estos costos la entidad perdería su liquides o caería en quiebra lo que no beneficiaria para nada a los dueños.

-La Razón de Rentabilidad General

Con esta última razón podemos concluir que nuestra entidad es rentable en su totalidad ya que el costo de sus producciones es mucho menor a los ingresos que se reciben por cada una de las ventas de dichas producciones.

Cuádrate de Navegación

Luego de calculada las Razones Financieras los Estados Financieros de la UEB Derivados Antonio Sánchez en los años 2014-2015 llegamos a la conclusión de que la empresa se encuentra en el primer cuadrante porque a pesar de su dependencia y del estancamiento de sus inventarios obtiene utilidades y genera suficientes efectivos por actividad de operaciones que le permite cumplir con sus objetivos lo que la convierte en una empresa consolidada y es por esto que se le recomienda que se mantenga esta situación y de poderse reinvertir ese efectivo ocioso y mover los inventarios con más frecuencia para aumentar sus utilidades o de lo contrario podía agravarse su situación y caer en el tercer cuadrante.

Año 2014

Gráfico Du Pont

Año 2015

Gráfico Du Pont

El sistema Du Pont lleva ese nombre porque la administradores de esta compañía desarrollaron este enfoque para el análisis financieros y tiene un amplio reconocimiento debido a que permite valorar diversas formas de mejorar el desempeño de la empresa al reunir en un análisis completo las relaciones que existen entre las razones de: rendimiento sobre la inversión, rotación de activos totales, margen de utilidad sobre ventas y activos a patrimonio, mostrando además la forma en que esas razones interactúan para determinar la tasa de rendimiento sobre el total de activos y el rendimiento sobre el patrimonio y además nos sirve para confirmar la situación de la entidad y podemos ver que al igual que lo antes expuesto nuestro capital es capaz de generar una buena cantidad de ingresos que le permita a la empresa realizar sus actividades sin peligro de caer en un déficit que la llevaría a la quiebra.

Conclusiones

Podemos decir que el análisis de Las Razones Financieras nos sirvió tanto a la Empresa como a nosotros para saber la situación económica de la entidad.

También podemos decir que la empresa cuenta con buena liquidez aunque tiene una gran dependencia con terceros.

Pudimos constatar a través de las razones que cuentan con un estancamiento de sus inventarios lo que frena su desarrollo como empresa y le da ventaja a sus oponentes.

La entidad cuenta además con un buen número efectivo ocioso el cual no está generando ningún ingreso para la unidad.

Recomendaciones

Debe eliminar un poco la dependencia para ganar en autonomía y poder moverse libremente dentro del mercado.

Se debe de colocar es efectivo ocioso o excedente en depósitos bancarios o a plazo fijo o en inversiones a corto plazo y a largo plazo las que generarían ingresos adicionales por concepto de interese y demás.

Que los inventarios se renueven de manera más seguida lo que significaría más producción y por ende más ingresos.

Que este trabajo se utilice como una fuente de apoyo en la toma decisiones para los años futuros por el consejo de administración de UEB Derivados Antonio Sánchez.

Bibliografía

Estados Financieros

Conferencias de la asignatura de Análisis e Interpretación de los Estados Financieros

Notas de clases de la asignatura Análisis e Interpretación de los Estados Financieros

Trabajo de Curso de Análisis e interpretación de los Estados Financieros.

Autor:

Odel González Espinosa

Adelyn Castro Rosa

Tutora de la UCF: Elisabeth Guzmán

Facultad de Ciencias Económicas y Empresariales

Departamento de Ciencias Contables