El sistema de costos por producto basado en la NIC 2 y su influencia en los estados financieros (página 2)

Asimismo, es importante porque permite plasmar el proceso de investigación científica en la solución de los problemas de los estados financieros y la toma de decisiones de la industria, mediante la implementación del sistema de costos por producto basado en la NIC 2.

También es importante porque permite plasmar los conocimientos y experiencia en la solución de problemas de los estados financieros y la toma de decisiones de la industria, mediante la implementación del sistema de costos por producto basado en la NIC 2.

CAPÍTULO III:

Metodología

DISEÑO DE LA INVESTIGACIÓN

El diseño aplicado es el No Experimental. Este diseño se concreta sin manipular deliberadamente la información del sistema de costos por producto basado en la NIC 2 y la correcta presentación de los estados financieros y toma de decisiones de la industria farmacéutica MEDIFIRMA SA.

En este diseño se observó la información del sistema de costos por producto basado en la NIC 2 y la correcta presentación de los estados financieros y toma de decisiones de la industria farmacéutica MEDIFIRMA SA, tal y como se dieron en su contexto natural, para después analizarlos y obtener las conclusiones.

MÉTODO DE LA INVESTIGACIÓN

En esta investigación se utilizó los siguientes métodos:

1) Descriptivo.- Para especificar todos los aspectos de la información del sistema de costos por producto basado en la NIC 2 y la correcta presentación de los estados financieros y toma de decisiones de la industria farmacéutica MEDIFIRMA SA.

2) Inductivo.- Para inferir la información de la muestra en la población y determinar las conclusiones que la investigación amerita. Se ha inferido la información de la información del sistema de costos por producto basado en la NIC 2 y la correcta presentación de los estados financieros y toma de decisiones de la industria farmacéutica MEDIFIRMA SA.

TIPO DE INVESTIGACIÓN

Esta investigación es tipo básica o pura. Todos los aspectos son teorizados y no requieren demostración en la industria farmacéutica MEDIFIRMA SA.

TÉCNICAS E INSTRUMENTOS

TÉCNICAS DE RECOLECCIÓN DE DATOS

Las técnicas que se utilizaron en la investigación para recolectar datos fueron las siguientes:

1) Encuestas.- Se aplicó con el fin de recabar información relacionada con la información del sistema de costos por producto basado en la NIC 2 y la correcta presentación de los estados financieros y toma de decisiones de la industria farmacéutica MEDIFIRMA SA.

2) Análisis documental.- Se utilizó para analizar las normas, información bibliográfica y otros aspectos relacionados con las estrategias la información del sistema de costos por producto basado en la NIC 2 y la correcta presentación de los estados financieros y toma de decisiones de la industria farmacéutica MEDIFIRMA SA.

INSTRUMENTOS DE RECOLECCIÓN DE DATOS

Los instrumentos que se utilizaron en la investigación fueron los siguientes:

1) Cuestionario de encuesta.- Este instrumento se aplicó para llevar a cabo la encuesta y mediante la aplicación de preguntas cerradas relacionadas con la información del sistema de costos por producto basado en la NIC 2 y la correcta presentación de los estados financieros y toma de decisiones de la industria farmacéutica MEDIFIRMA SA.

2) Guía de análisis documental.- Este instrumento fue de utilidad para anotar la información de normas, libros, revistas, Internet y otras fuentes relacionadas con la información del sistema de costos por producto basado en la NIC 2 y la correcta presentación de los estados financieros y toma de decisiones de la industria farmacéutica MEDIFIRMA SA.

TÉCNICAS DE PROCESAMIENTO DE DATOS

Se aplicaron las siguientes técnicas de procesamiento de datos:

1) Ordenamiento y clasificación.- Esta técnica se aplicó para tratar la información cualitativa y cuantitativa relacionada con la información del sistema de costos por producto basado en la NIC 2 y la correcta presentación de los estados financieros y toma de decisiones de la industria farmacéutica MEDIFIRMA SA., en forma ordenada, de modo de interpretarla y sacarle el máximo provecho.

2) Registro manual.- Esta técnica, se aplicó para digitar la información de las diferentes fuentes relacionadas con la información del sistema de costos por producto basado en la NIC 2 y la correcta presentación de los estados financieros y toma de decisiones de la industria farmacéutica MEDIFIRMA SA..

3) Proceso computarizado con Excel.- Esta técnica se aplicó, para determinar diversos cálculos matemáticos y estadísticos de utilidad para la investigación relacionada con la información del sistema de costos por producto basado en la NIC 2 y la correcta presentación de los estados financieros y toma de decisiones de la industria farmacéutica MEDIFIRMA SA..

4) Proceso computarizado con SPSS.- Esta técnica se aplicó para digitar, procesar y analizar datos de la industria y determinar indicadores promedios, de asociación y otros relacionados con la información del sistema de costos por producto basado en la NIC 2 y la correcta presentación de los estados financieros y toma de decisiones de la industria farmacéutica MEDIFIRMA SA..

TÉCNICAS DE ANÁLISIS DE INFORMACIÓN

1) Análisis documental.- Esta técnica permitió conocer, comprender, analizar e interpretar cada una de las normas, revistas, textos, libros, artículos de Internet y otras fuentes documentales relacionadas con la información del sistema de costos por producto basado en la NIC 2 y la correcta presentación de los estados financieros y toma de decisiones de la industria farmacéutica MEDIFIRMA SA.

2) Indagación.- Esta técnica facilitó disponer de datos cualitativos y cuantitativos de cierto nivel de razonabilidad, relacionados la información del sistema de costos por producto basado en la NIC 2 y la correcta presentación de los estados financieros y toma de decisiones de la industria farmacéutica MEDIFIRMA SA.

3) Conciliación de datos.- Los datos de algunos autores fueron conciliados con otras fuentes, siempre que estén relacionadas con la información del sistema de costos por producto basado en la NIC 2 y la correcta presentación de los estados financieros y toma de decisiones de la industria farmacéutica MEDIFIRMA SA.

4) Tabulación de cuadros con cantidades y porcentajes.- La información cuantitativa fue ordenada en cuadros que indican conceptos, cantidades, porcentajes y otros detalles de utilidad para la investigación relacionados la información del sistema de costos por producto basado en la NIC 2 y la correcta presentación de los estados financieros y toma de decisiones de la industria farmacéutica MEDIFIRMA SA.

5) Comprensión de gráficos.- Se utilizaron los gráficos para presentar información y para comprender la evolución de la información entre periodos, entre elementos y otros aspectos relacionados con la información del sistema de costos por producto basado en la NIC 2 y la correcta presentación de los estados financieros y toma de decisiones de la industria farmacéutica MEDIFIRMA SA.

MEDICIÓN DE VARIABLES-INDICADORES

La medición se realizará mediante los siguientes elementos.

DIMENSIONES E INDICADORES DE LA VARIABLE INDEPENDIENTE

DIMENSIONES E INDICADORES DE LA VARIABLE DEPENDIENTE

ELABORACIÓN DE INSTRUMENTOS

Se ha realizado del siguiente modo:

1) Teniendo en cuenta las variables de la investigación

2) Teniendo en cuenta la dimensiones de la investigación

3) Teniendo en cuenta los indicadores de la investigación

4) Solo se ha formulado un número razonable de preguntas, considerando el poco tiempo que dispone para apoyar con dicho instrumento

5) Aplicando el mayor grado de objetividad posible.

CAPÍTULO IV:

Caso práctico

PLANTEAMIENTO DEL CASO PRÁCTICO

El problema se encuentra identificado en lo siguiente:

1) En la contabilización de la materia prima directa utilizada

2) En la contabilización de la mano de obra directa utilizada

3) En la contabilización de los costos indirectos utilizados

4) En la presentación de los costos de los bienes que no han sido vendidos en el estado de situación financiera

5) En la presentación del costos de ventas de los bienes vendidos

6) En la formulación de ratios relacionados con los costos empresariales

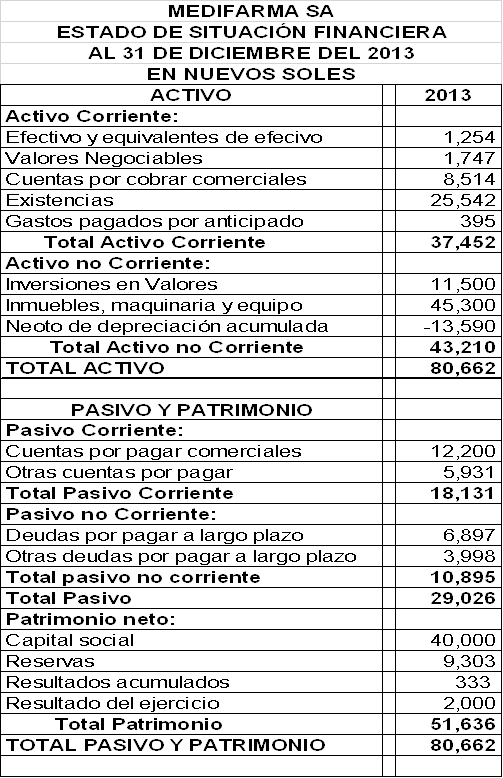

ESTADOS FINANCIEROS AL INICIO DEL EJERCICIO 2014

CONTABILIZACIÓN DE LAS TRANSACCIONES: Debido a que no se puede registrar todas las transacciones de la empresa en un trabajo de este tipo, solo se a considerar las transacciones que tienen relación con la NIC-2: Se tiene los siguientes datos:

No se ha considerado los tributos porque no forman parte del costo de los productos terminados.

Contabilización en el marco de la NIC-2 y el Plan contable general empresarial.

RESUMEN DEL ESTADO DEL COSTO DE PRODUCTOS TERMINADOS:

CONCEPTOS | IMPORTES | ||

INVENTARIO INICIAL DE PROD. TERMINADOS | 25,542 | ||

COSTO DE PRODUCCION DE PROD. TERMINADOS* | 81,344 | ||

DISPONIBLE PARA LA VENTA | 106,886 | ||

INVENTARIO FINAL DE PROD. TERMINADOS | (38,768) | ||

COSTO DE VENTAS DE PROD. TERMINADOS | 68,118 | ||

COSTO DE PRODUCCIÓN DE PRODUCTOS TERMINADOS DEL EJERCICIO 2014*:

CONCEPTOS | IMPORTES | ||

COSTO DE LAS MATERIAS PRIMAS DIRECTAS UTILIZADA | 45,000 | ||

MANO DE OBRA DIRECTA UTILIZADA | 20,000 | ||

COSTOS INDIRECTOS DE FABRICACION UTILIZADAS | 16,344 | ||

COSTO DE PRODUCTOS TERMINADOS | 81,344 | ||

ESTADOS FINANCIEROS AL FINAL DEL EJERCICIO 2014

CAPÍTULO V:

Resultados

DESCRIPCIÓN E INTERPRETACIÓN DE RESULTADO

TABLA No. 1: La información del sistema de costos por producto basado en la NIC 2 facilita en alto grado la presentación de los estados financieros y la toma de decisiones de la Industria Farmacéutica Medifirma SA.

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 91% de los encuestados acepta que la información del sistema de costos por producto basado en la NIC 2 facilita en alto grado la presentación de los estados financieros y la toma de decisiones de la Industria Farmacéutica Medifirma SA.

TABLA No. 2: La información de los costos directos de la producción facilita en gran medida la economía en la Industria Farmacéutica Medifirma SA.

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 92% de los encuestados acepta que la información de los costos directos de la producción facilita en gran medida la economía en la Industria Farmacéutica Medifirma SA.

TABLA No. 3: La información de los costos indirectos de la producción facilita en grado razonable la eficiencia en la Industria Farmacéutica Medifirma SA

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 94% de los encuestados acepta que la información de los costos indirectos de la producción facilita en grado razonable la eficiencia en la Industria Farmacéutica Medifirma SA TABLA No. 4: La información de los costos variables de la producción facilita en nivel razonable la efectividad en la Industria Farmacéutica Medifirma SA.

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 95% de los encuestados acepta que la información de los costos variables de la producción facilita en nivel razonable la efectividad en las industrias farmacéuticas de Lima Metropolitana.

TABLA No. 5: La información de los costos fijos de la producción facilita en medida razonable la mejora continua en la Industria Farmacéutica Medifirma SA.

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 96% de los encuestados acepta que la información de los costos fijos de la producción facilita en medida razonable la mejora continua en la Industria Farmacéutica Medifirma SA.

TABLA No. 6: La información de los costos de la actividad productiva facilita en alto grado la competitividad en la Industria Farmacéutica Medifirma SA.

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 97% de los encuestados acepta que la información de los costos de la actividad productiva facilita en alto grado la competitividad en la Industria Farmacéutica Medifirma SA.

TABLA No. 7: La información del costo primo facilita la toma de decisiones en la Industria Farmacéutica Medifirma SA.

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 98% de los encuestados acepta que la información del costo primo facilita la toma de decisiones en la Industria Farmacéutica Medifirma SA.

TABLA No. 8: La información del costo de conversión facilita la toma de decisiones en la Industria Farmacéutica Medifirma SA.

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 97% de los encuestados acepta que la información del costo de conversión facilita la toma de decisiones en la Industria Farmacéutica Medifirma SA.

TABLA No. 9: El costo de producción es parte importante del valor de venta en la Industria Farmacéutica Medifirma SA.

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 96% de los encuestados acepta que el costo de producción es parte importante del valor de venta en la Industria Farmacéutica Medifirma SA.

TABLA No. 10: El costo de producción es un componente muy importante del precio de venta en la Industria Farmacéutica Medifirma SA.

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 97% de los encuestados acepta que el costo de producción es un componente muy importante del precio de venta en la Industria Farmacéutica Medifirma SA.

TABLA No. 11: La economía empresarial permite racionalizar los recursos en la Industria Farmacéutica Medifirma SA.

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 90% de los encuestados acepta que la economía empresarial permite racionalizar los recursos en la Industria Farmacéutica Medifirma SA.

TABLA No. 12: La economía empresarial permite reducir costos y obtener mejores beneficios en la Industria Farmacéutica Medifirma SA.

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 91% de los encuestados acepta que la economía empresarial permite reducir costos y obtener mejores beneficios en la Industria Farmacéutica Medifirma SA.

TABLA No. 13: La eficiencia consiste en hacer las cosas bien y lograr los objetivos con los recursos disponibles en la Industria Farmacéutica Medifirma SA.

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 95% de los encuestados acepta que la eficiencia consiste en hacer las cosas bien y lograr los objetivos con los recursos disponibles en la Industria Farmacéutica Medifirma SA.

TABLA No. 14: La eficiencia consiste lograr los mayores beneficios de los recursos y actividades en la Industria Farmacéutica Medifirma SA.

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 98% de los encuestados acepta que la eficiencia consiste lograr los mayores beneficios de los recursos y actividades en la Industria Farmacéutica Medifirma SA.

TABLA No. 15: La efectividad consiste en lograr las metas y objetivos de la Industria Farmacéutica Medifirma SA.

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 98% de los encuestados acepta que la efectividad consiste en lograr las metas y objetivos de la Industria Farmacéutica Medifirma SA.

TABLA No. 16: La efectividad se refiere al cumplimiento de la misión en la Industria Farmacéutica Medifirma SA.

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 96% de los encuestados acepta que la efectividad se refiere al cumplimiento de la misión en la Industria Farmacéutica Medifirma SA.

TABLA No. 17: La mejora continua consiste en innovar permanentemente los procesos y procedimientos de producción en la Industria Farmacéutica Medifirma SA.

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 94% de los encuestados acepta que la mejora continua consiste en innovar permanentemente los procesos y procedimientos de producción en la Industria Farmacéutica Medifirma SA.

TABLA No. 18: La mejora continua consiste en reducir el costo de producción a un valor razonable en la Industria Farmacéutica Medifirma SA.

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 95% de los encuestados acepta que la mejora continua consiste en reducir el costo de producción a un valor razonable en la Industria Farmacéutica Medifirma SA.

TABLA No. 19: La competitividad consiste obtener los mejores indicadores en costos y ventas frente a la competencia de la Industria Farmacéutica Medifirma SA.

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 95% de los encuestados acepta que la competitividad consiste obtener los mejores indicadores en costos y ventas frente a la competencia de la Industria Farmacéutica Medifirma SA.

TABLA No. 20: La competitividad de la Industria Farmacéutica Medifirma SA consiste en imponerse a la competencia en liquidez, gestión, solvencia y rentabilidad.

INTERPRETACIÓN: Este resultado favorece el modelo de investigación desarrollado; por cuanto el 94% de los encuestados acepta que la competitividad de la Industria Farmacéutica Medifirma SA consiste en imponerse a la competencia en liquidez, gestión, solvencia y rentabilidad.

PROPUESTAS DE ALTERNATIVAS

Determinación de ratios para la toma de decisiones.

PROPUESTA DE ESTADOS DE COSTOS:

ESTADO DE RESULTADO INTEGRAL MENSUAL:

CAPÍTULO VI:

Estandarización

NORMAS LEGALES

Ley 26887- Ley General de Sociedades: Esta Ley establece que finalizado el ejercicio el directorio debe formular la memoria, los estados financieros y la propuesta de aplicación de las utilidades en caso de haberlas. De estos documentos debe resultar, con claridad y precisión, la situación económica y financiera de la sociedad, el estado de sus negocios y los resultados obtenidos en el ejercicio vencido. Los estados financieros deben ser puestos a disposición de los accionistas con la antelación necesaria para ser sometidos, conforme a ley, a consideración de la junta obligatoria anual. En la memoria el directorio da cuenta a la junta general de la marcha y estado de los negocios, los proyectos desarrollados y los principales acontecimientos ocurridos durante el ejercicio, así como de la situación de la sociedad y los resultados obtenidos. La memoria debe contener cuando menos: La indicación de las inversiones de importancia realizadas durante el ejercicio; la existencia de contingencias significativas; los hechos de importancia ocurridos luego del cierre del ejercicio; cualquier otra información relevante que la junta general deba conocer; y, los demás informes y requisitos que señale la ley. También se establece que los estados financieros se preparan y presentan de conformidad con las disposiciones legales sobre la materia y con principios de contabilidad generalmente aceptados en el país. Asimismo se considera que el pacto social, el estatuto o el acuerdo de junta general, adoptado por el diez por ciento de las acciones suscritas con derecho de voto, pueden disponer que la sociedad anónima tenga auditoría externa anual. Las sociedades que conforme a ley o a lo indicado en el párrafo anterior están sometidas a auditoría externa anual, nombrarán a sus auditores externos anualmente. El informe de los auditores se presentará a la junta general conjuntamente con los estados financieros.

Texto Único Ordenado de la Ley de Promoción de la Competitividad, Formalización y Desarrollo de la Micro y Pequeña Empresa y del Acceso al Empleo Decente: Fue promulgada por Decreto Supremo Nº 007-2008-TR el 30.09.2008. El objetivo de esta Ley fue la promoción de la competitividad, formalización y desarrollo de las micro y pequeñas empresas para la ampliación del mercado interno y externo de ellas, en el marco del proceso de promoción del empleo, inclusión social y formalización de la economía, para el acceso progresivo al empleo en condiciones de dignidad y suficiencia.

TUO Ley del Impuesto a la Renta: En su artículo 65º señala que los perceptores de renta cuyos ingresos brutos anuales no superen las 150 UIT deberán llevar como mínimo un registro de ventas, un registro de compras y libro diario. En tanto que los perceptores de renta entre 150 y 1,700 UIT deberán llevar registros de conformidad a lo que disponga la SUNAT.

Reglamento del Impuesto a la Renta: En su artículo 35º establece los requisitos de contabilización de costos referidos a los inventarios, asimismo señala que mediante Resolución de Superintendencia podrá establecer los requisitos, características, contenido, forma y condiciones en que deberán llevarse los registros.

En su artículo 21º inciso c) encontramos las definiciones de merma y desmedro de inventarios y los requerimientos de SUNAT para acreditar el gasto o pérdida de naturaleza tributaria por estos conceptos

NORMAS TÉCNICAS

NORMA INTERNACIONAL DE CONTABILIDAD 2: INVENTARIOS El objetivo de esta Norma es prescribir el tratamiento contable de los inventarios. Un tema fundamental en la contabilidad de los inventarios es la cantidad de costo que debe reconocerse como un activo, para que sea diferido hasta que los ingresos correspondientes sean reconocidos. Esta Norma suministra una guía práctica para la determinación de ese costo, así como para el subsiguiente reconocimiento como un gasto del periodo, incluyendo también cualquier deterioro que rebaje el importe en libros al valor neto realizable. También suministra directrices sobre las fórmulas del costo que se usan para atribuir costos a los inventarios.

NORMA INTERNACIONAL DE CONTABILIDAD 1 PRESENTACIÓN DE ESTADOS FINANCIEROS: Objetivo 1 Esta Norma establece las bases para la presentación de los estados financieros de propósito general, para asegurar que los mismos sean comparables, tanto con los estados financieros de la misma entidad correspondientes a periodos anteriores, como con los de otras entidades. Esta Norma establece requerimientos generales para la presentación de los estados financieros, guías para determinar su estructura y requisitos mínimos sobre su contenido.

NORMA INTERNACIONAL DE CONTABILIDAD 8 POLÍTICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y ERRORES: El objetivo de esta Norma es prescribir los criterios para seleccionar y modificar las políticas contables, así como el tratamiento contable y la información a revelar acerca de los cambios en las políticas contables, de los cambios en las estimaciones contables y de la corrección de errores. La Norma trata de realzar la relevancia y fiabilidad de los estados financieros de una entidad, así como la comparabilidad con los estados financieros emitidos por ésta en periodos anteriores, y con los elaborados por otras entidades. 2 Los requerimientos de información a revelar relativos a políticas contables, excepto los referentes a cambios en las políticas contables, han sido establecidos en la NIC 1 Presentación de Estados Financieros.

PLAN CONTABLE GENERAL EMPRESARIAL: El Plan Contable General Empresarial (PCGE) tiene como objetivos:

1) La acumulación de información sobre los hechos económicos que una empresa debe registrar según las actividades que realiza, de acuerdo con una estructura de códigos que cumpla con el modelo contable oficial en el Perú, que es el que corresponde a las Normas Internacionales de Información Financiera – NIIF1

2) Proporcionar a las empresas los códigos contables para el registro de sus transacciones, que les permitan, tener un grado de análisis adecuado; y con base en ello, obtener estados financieros que reflejen su situación financiera, resultados de operaciones y flujos de efectivo;

3) Proporcionar a los organismos supervisores y de control, información estandarizada de las transacciones que las empresas efectúan.

Conclusiones

Las conclusiones son las siguientes:

1) El sistema de costos por producto consiste en determinar el costo de la materia prima directa, mano de obra directa y los costos indirectos de fabricación para la presentación razonable en los estados financieros de la industria farmacéutica Medifirma SA.

2) La forma como desarrollar los estados financieros a través de un sistema de costos por producto consiste en determinar el costo de producción de los productos no vendidos para presentarlo en el Estado de situación financiera y el costo de ventas de los productos que han sido vendidos a los clientes para presentarlo en el Estado de Resultados de la industria farmacéutica Medifirma SA.

3) Los procedimientos más adecuados para la toma de decisiones consisten en disponer de información del sistema de costos, disponer de varias alternativas para una decisión, seleccionar entre las alternativas la más adecuada para el logro de las metas, objetivos y misión de la industria farmacéutica Medifirma SA.

4) El costo de la materia prima directa está formado por el valor de compra del proveedor más los gastos vinculados con dicha compra, pudiendo ser fletes, seguros, comisiones, acondicionamiento y otros hasta que dichos materiales estén listos para utilizarse en la industria farmacéutica Medifirma SA.

5) El costo de la mano de obra está formado por las remuneraciones de los trabajadores y los tributos a cargo del empleador. Las remuneraciones pueden ser la remuneración básica, asignación familiar, asignaciones, bonificaciones, vacaciones, gratificaciones, horas extras, movilidad. Los tributos son esencialmente Essalud, Senati y Seguro complementario de trabajo de riesgo aplicable a la industria farmacéutica Medifirma SA.

6) Los costos indirectos de fabricación están conformados por la materia prima indirecta, mano de obra indirecta y otros costos indirectos de la industria farmacéutica Medifirma SA.

7) El costo primo está formado por la materia prima directa y la mano de obra directa. En cambio el costo de conversión está formado por la mano de obra directa y los costos indirectos de fabricación de la industria farmacéutica Medifirma SA.

8) Los costos también pueden ser fijos, variables y mixtos. Los fijos permanecen constantes aunque varíe la producción, en cambio los variables varían directamente con la producción de la industria farmacéutica Medifirma SA.

Recomendaciones

Las recomendaciones son las siguientes:

1) Los directivos y funcionarios deben tener en cuenta que el sistema de costos por producto consiste en determinar el costo de la materia prima directa, mano de obra directa y los costos indirectos de fabricación para la presentación razonable en los estados financieros de la industria farmacéutica Medifirma SA. Por tanto deben disponer el funcionamiento económico, eficiente y efectivo de dicho sistema.

2) Los directivos y funcionarios deben tener en cuenta que la forma como desarrollar los estados financieros a través de un sistema de costos por producto consiste en determinar el costo de producción de los productos no vendidos para presentarlo en el Estado de situación financiera y el costo de ventas de los productos que han sido vendidos a los clientes para presentarlo en el Estado de Resultados de la industria farmacéutica Medifirma SA. Por tanto deben disponer la capacitación del personal contable.

3) Los directivos y funcionarios deben tener en cuenta que los procedimientos más adecuados para la toma de decisiones consisten en disponer de información del sistema de costos, disponer de varias alternativas para una decisión, seleccionar entre las alternativas la más adecuada para el logro de las metas, objetivos y misión de la industria farmacéutica Medifirma SA. Por tanto deben ordenar todo a la hora de tomar decisiones y no hacerlo intuitivamente.

4) Los directivos y funcionarios deben tener en cuenta que el costo de la materia prima directa está formado por el valor de compra del proveedor más los gastos vinculados con dicha compra, pudiendo ser fletes, seguros, comisiones, acondicionamiento y otros hasta que dichos materiales estén listos para utilizarse en la industria farmacéutica Medifirma SA. Por tanto deben disponer la capacitación del personal contable.

5) Los directivos y funcionarios deben tener en cuenta que El costo de la mano de obra está formado por las remuneraciones de los trabajadores y los tributos a cargo del empleador. Las remuneraciones pueden ser la remuneración básica, asignación familiar, asignaciones, bonificaciones, vacaciones, gratificaciones, horas extras, movilidad. Los tributos son esencialmente Essalud, Senati y Seguro complementario de trabajo de riesgo aplicable a la industria farmacéutica Medifirma SA. Por tanto deben disponer la capacitación del personal contable.

6) Los directivos y funcionarios deben tener en cuenta que Los costos indirectos de fabricación están conformados por la materia prima indirecta, mano de obra indirecta y otros costos indirectos de la industria farmacéutica Medifirma SA. Por tanto deben disponer la capacitación del personal contable.

7) Los directivos y funcionarios deben tener en cuenta que El costo primo está formado por la materia prima directa y la mano de obra directa. En cambio el costo de conversión está formado por la mano de obra directa y los costos indirectos de fabricación de la industria farmacéutica Medifirma SA. Por tanto deben disponer la capacitación del personal contable.

8) Los directivos y funcionarios deben tener en cuenta que Los costos también pueden ser fijos, variables y mixtos. Los fijos permanecen constantes aunque varíe la producción, en cambio los variables varían directamente con la producción de la industria farmacéutica Medifirma SA. Por tanto deben disponer la capacitación del personal contable.

Bibliografía

1) ANTHONY, Robert N. (2013) La contabilidad en la administración de empresas. México. Unión Tipográfica Editorial Hispano Americana.

2) APAZA Meza, Mario (2014) Costos: ABC-ABM-ABB. Lima. Entrelíneas.

3) ARGIBAY González, María del Mar (2013) Contabilidad financiera. Madrid. Ideaspropias Editorial

4) BELLIDO S. Pedro (2013) Administración Financiera. Lima. Editorial Técnico Científica SA.

5) BELLIDO S. Pedro (2014) Administración Financiera. Lima. Editorial Técnico Científica SA.

6) BERNSTEIN A. Leopoldo (1995) Análisis de Estados Financieros. Teoría, aplicación e Interpretación. México. Publicación de Irwin

7) BOSSI Queiroz Alexandre (2013) Tesis: Medición del capital intelectual en el sector público para efectos de tomar decisiones. Zaragoza-España. Universidad: Zaragoza. Presentada para optar el grado de Doctor en contabilidad y finanzas.

8) CANELO Franco Josué (2013) Tesis: Asignación de costos indirectos de fabricación empleado en el método de costeo ABC (caso: Unidad de procesos DCAY de la Refinería de Amuay del CRP. Presentada para optar el Grado de Magister en la Universidad Nacional de Caracas.

9) CHIAVENATO, Idalberto (2014) Teoría General de la Administración. México. Editora Campus Ltda.

10) CORONADO Antúnez José M. (2013) Tesis: La contabilidad como instrumento de información y decisión empresarial. Barcelona. Universidad: Barcelona. Tesis presentada para optar el grado de Doctor en contabilidad y finanzas.

11) FERRER Quea, Alejandro (2014) Formulación, Análisis e interpretación de Estados Financieros en sus ocho fases más importantes. Lima. Pacífico Editores.

12) FLORES Soria Jaime (2014) Contabilidad financiera. Lima. Centro de Especialización en Contabilidad y Finanzas-CECOF Asesores. Primera Edición.

13) FLORES Soria Jaime (2014) Contabilidad Gerencial. Lima. Centro de Especialización en Contabilidad y Finanzas-CECOF Asesores. Primera Edición.

14) GARIBAY Fuentes, Alicia (2014) Toma de decisiones. México. Litografía Ingramex SA.

15) GIRALDO Jara, Demetrio (2014) Contabilidad de costos. Lima. Editorial San Martín.

16) GIRALDO Jara, Demetrio (2014) Contabilidad de costos. Lima. Editorial San Francisco.

17) GUIRAL Contreras Andrés (2013) Tesis: El modelo de revisión de creencias como aproximación psicológica a la toma de decisiones de auditores y analistas bancarios. Alcalá-España. Universidad: Alcalá. Para optar el grado de Doctor en contabilidad y auditoria

18) HERNÁNDEZ Celis Domingo (2014) Costos empresariales. Lima. Editado por la UPCI.

19) HERNÁNDEZ Celis, Domingo (2014) Manual de contabilidad de costos. Lima. Editado por la UPCI.

20) HERRERA López Ofelia (2014) Tesis: Sistemas de costos por proceso para una empresa Manufacturera. Presentada para optar el Grado de magister en la Universidad Autónoma de México.

21) HORNGREN Charles (2014) Introducción a la contabilidad financiera: México. Editorial: Pearson

22) KOONTZ Harold &Ciryl O"Donnell (2014) Administración Moderna. México. Litografía Ingramex SA.

23) LEDESMA Grandez, Sara (2014) Introducción al análisis, previsión y control del modelo costo-volumen– rentabilidad. Lima. Editorial San Camilo.

24) LETURIA Podestá, Carlos (2014) Introducción al análisis, previsión y control del modelo costo-volumen- rentabilidad. Lima. Editorial San Gabriel.

25) LUCANO Tueros Pablo (2013) tesis: el proceso inflacionario en la información financiero-contable: una aproximación a la corrección monetaria integral. Barcelona. Universidad: Barcelona. Presentada para optar el grado de doctor en contabilidad y finanzas.

26) MARTIN Lamourcux Fernando (2013) Tesis: La revelación contable en la salamanca histórica. Madrid. Universidad: Complutense de Madrid. Presentada para optar el grado de doctor en contabilidad y finanzas.

27) MEIGS Cornelia (2013) contabilidad la base para decisiones Gerenciales. México. Editorial: Mcgraw-Hill

28) PEREDA Sigüenza José Manuel (2013) Tesis: teoría unitaria para el tratamiento de la información económica-financiera del grupo de empresas públicas. Madrid. Universidad: Complutense de Madrid. Presentada para optar el grado de Doctor y finanzas

29) PÉREZ Falcón, Grisel (2014) Cálculo del costo utilizando el modelo ABC. La Habana. Universidad de Cienfuegos.

30) POLIMENI, Ralph; FABOZZI, Frank; ADELBERG, Arthur (2014) Contabilidad de costos. Santafé de Bogotá. Mc Graw Hill Interamericana SA.

31) PRADO Montañés M. Ángela (2013) Tesis: competitividad y costes de la calidad en el ámbito de la contabilidad de gestión. Castilla-España. Universidad: castilla-la mancha. Presentada para optar el grado de Doctor en contabilidad y finanzas

32) RAMÍREZ Santiago, Eleuterio (2014) Tesis: Contabilidad de costos y gestión empresarial. Presentado para optar el Grado de Maestro en Contabilidad y Finanzas en la Universidad de San Martín de Porres de Lima Perú.

33) RAMOS Alcántara, Luis (2014) Costo y Precio-En una sola operación. Lima. Editorial Monteza.

34) RINCÓN de Parra, Haydée Cecilia (2013) Contabilidad de costos y de gestión en la industria farmacéutica venezolana. Presentado para optar el Grado de Magíster en la Universidad de Mérida. Mérida- Venezuela. Editorial Universidad de Mérida.

35) RINCÓN de Parra, Haydée Cecilia (2013) Costos y gestión en la industria farmacéutica venezolana. Mérida-Venezuela. Editorial Simón Bolívar.

36) ROMERO Ceceña Alfredo (2014) La Contabilidad Gerencial y los Nuevos Métodos de Costeo. México. Instituto mexicano de Contadores Públicos. A.C. Federación de Colegios de Profesionistas.

37) RONDÓN Luperdi José Ángel (2013) Tesis: Utilidad de los estados financieros para la valoración de empresas. Zaragoza- España. Universidad: Zaragoza. Presentada para optar el grado de Doctor en Contabilidad y Finanzas.

38) SALAZAR Jiménez, Horacio (2014) Contabilidad de costos. Lima. Editorial San Pedro.

39) SÁNCHEZ Gamarra, Raúl (2013) Administración de costos. Lima. Editorial Santa Martha.

40) SANTIBÁÑEZ Juárez, rolando (2014) Tesis: Doctrina de los costos empresariales en el marco de la competitividad y globalización económica. Presentada para optar el Título de Contador Público en Contabilidad en la Universidad Nacional Federico Villarreal de Lima Perú.

41) TERRY, George (2013) Principios de Administración. México. Compañía Editorial Continental SA. De CV.

42) THOMPSON, Walker (2014) Teoría General de la toma de decisiones. México. Editora Campus Ltda.

43) URBANO Santa María, Ricardo (2013) Tesis: Optimización presupuestaria a través del balance y la contabilidad matricial. Málaga-España. Universidad: Málaga. Presentada para optar el grado de Doctor en Contabilidad y Auditoría.

44) YACUZZI Enrique (2014) Los costos de la calidad: Conceptos y aplicaciones en la industria farmacéutica. Presentado en la Universidad del CEMA. Buenos Aires. CEMA.

45) ZAVALA Ríos Marcial Emiliano (2013) TESIS: Valoración real de los tributos y la incidencia en los costos empresariales. Caso industrias de metalmecánica. Presentada en la Universidad Nacional Federico Villarreal para optar el Grado de Maestro en Tributación.

ANEXOS: MATRIZ DE CONSISTENCIA:

Notas:

[1] Yacuzzi Enrique (2014) Los costos de la calidad: Conceptos y aplicaciones en la industria farmacéutica. Presentado en la Universidad del CEMA. Buenos Aires. CEMA.

[2] Ramírez Santiago, Eleuterio (2014) Tesis: Contabilidad de costos y gestión empresarial. Presentado para optar el Grado de Maestro en Contabilidad y Finanzas en la Universidad de San Martín de Porres de Lima Perú.

[3] Rincón de Parra, Haydée Cecilia (2013) Costos y gestión en la industria farmacéutica venezolana. Mérida-Venezuela. Editorial Simón Bolívar.

[4] SÁNCHEZ Gamarra, Raúl (2013) Administración de costos. Lima. Editorial Santa Martha.

[5] ROMERO Ceceña Alfredo (2014) La Contabilidad Gerencial y los Nuevos Métodos de Costeo. México. Instituto mexicano de Contadores Públicos. A.C. Federación de Colegios de Profesionistas.

[6] FERRER Quea, Alejandro (2013) Formulación, análisis e interpretación de los estados financieros en sus ocho fases más importantes. Lima. Pacífico editores.

[7] FERRER Quea, Alejandro (2013) Formulación, análisis e interpretación de los estados financieros en sus ocho fases más importantes. Lima. Pacífico editores.

[8] KOONTZ Harold &Cyril O’Donnell (2014) Administración Moderna. México. Litografía Ingramex SA.

Lima – Perú.

2016.

Autor:

Domingo Hernández Celis.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |