Diseño sistema de indicadores, Modelo FIM Productividad (página 2)

5.1 ¿Cuál es la metodología a seguir para la elaboración de indicadores de gestión según el modelo de FIM PRODUCTIVIDAD?

5.2 ¿Qué indicadores de gestión posee la organización en la actualidad?

5.3 ¿Qué indicadores de gestión son necesarios implantar en la gestión de la empresa Jabes Productions C.A?

5.4 ¿Qué herramienta será utilizada para diseñar el sistema automatizado de indicadores de gestión para la empresa?

6 SISTEMA DE VARIABLES

6.1 DEFINICION CONCEPTUAL Y OPERACIONAL DE LAS VARIABLES

6.1.1. Definición Conceptual. Indicadores de Gestión

Desde el punto de vista conceptual los indicadores de gestión son expresiones cuantitativas que nos permiten analizar el comportamiento de diferentes elementos de la organización a través del tiempo con respecto a un punto de referencia.

6.1.2 Definición Operacional. Indicadores de Gestión

Desde el punto de vista operacional, un indicador de gestión debe ser entendido como una expresión matemática precisa que define una o varias características de un proceso que se encuentra en estudio. En el presente estudio esta variable será expresado en valores de cantidad (número) y porcentaje (%)

6.1.3 Definición Conceptual. Eficiencia

Desde el punto de vista conceptual, la eficiencia se refiere a la cantidad de recursos utilizados y la cantidad de recursos que se había estimado o programado utilizar. Es la relación entre el resultado alcanzado y los recursos utilizados enmarcado dentro del proceso en estudio.

6.1.4 Definición Operacional. Eficiencia

Desde el punto de vista operacional, esta variable fue considerada como resultados alcanzados y los recursos utilizados. Fue utilizada para el diseño de dos indicadores de gestión. Su expresión es un número matemático y el valor arrojado se encuentra expresado en porcentaje (%).

6.1.5 Definición Conceptual. Eficacia

Desde el punto de vista conceptual eficacia es la extensión en la que se realizan las actividades planificadas y se alcanzan los resultados planificados (programado vs ejecutado)

6.1.6 Definición Operacional. Eficacia

Desde el punto de vista operacional, esta variable fue considerada como Actividades ejecutados con relación a las actividades programas, y a las actividades realizadas con relación a las actividad estimadas. Fue utilizada para el diseño de cuatro indicadores de gestión. Su expresión es un número matemático y el valor arrojado se encuentra expresado en porcentaje (%).

6.1.7 Definición Conceptual. Efectividad

Desde el punto de vista conceptual efectividad es la relación que mide la satisfacción del cliente o el impacto sobre el cumplimiento de un objetivo (% de ventas, % de mercado, resultados de encuesta de satisfacción al cliente, % de reclamos, disponibilidad de equipos)

6.1.8 Definición Operacional. Efectividad

Desde el punto de vista operacional, esta variable fue considerada como satisfacción del cliente y el impacto sobre el avance de la empresa (% nuevos clientes, servicios conformes). Fue utilizada para el diseño de tres indicadores de gestión. Su expresión es un número matemático y el valor arrojado se encuentra expresado en porcentaje (%)

6.1.9 Definición Conceptual. Planificación

Desde el punto de vista conceptual Planificación es la unidad de la organización encargada de establecer los mecanismos para la prestación de los servicios a los clientes, control del personal y recursos tecnológicos.

6.1.10 Definición Operacional. Planificación

Desde el punto de vista operacional, esta variable fue considerada y analizada para el diseño de tres indicadores establecidos como: cumplimiento de servicios, uso de equipos, uso del personal. Su expresión es un número matemático y el valor arrojado se encuentra expresado en porcentaje (%)

6.1.11 Definición Conceptual. Mantenimiento

Desde el punto de vista conceptual mantenimiento es la unidad de la organización encargada de establecer y ejecutar los planes para el adecuado uso y mantenimiento de los equipos de la empresa

6.1.12 Definición Operacional. Mantenimiento

Desde el punto de vista operacional, esta variable fue considerada y analizada para el diseño de un indicador: Cumplimiento del programa de mantenimiento preventivo. Su expresión es un número matemático y el valor arrojado se encuentra expresado en porcentaje (%)

6.1.13 Definición Conceptual. Finanzas

Desde el punto de vista conceptual finanzas es la unidad de la organización encargada de controlar los movimientos financieros de la empresa de manera segura para el establecimiento de planes estratégicos en función del crecimiento de la empresa. Igualmente establecer mecanismos de control para el manejo de finanzas para el resto de las unidad de la empresa

6.1.14 Definición Operacional. Finanzas

Desde el punto de vista operacional, esta variable fue considerada y analizada para el diseño de dos indicadores establecidos como: cumplimiento de facturación, cumplimiento de metas de egreso. Su expresión es un número matemático y el valor arrojado se encuentra expresado en porcentaje (%)

6.1.15 Definición Conceptual. Calidad

Desde el punto de vista conceptual calidad es la unidad de la organización encargada de asegurar que los requerimientos de los clientes tanto internos de las diferentes unidades como externos sean satisfechos de acuerdo a los estándares solicitados por los diferentes clientes.

6.1.16 Definición Operacional. Calidad

Desde el punto de vista operacional, esta variable fue considerada y analizada para el diseño de dos indicadores establecidos como: cumplimiento de servicios conformes, satisfacción de los clientes. Su expresión es un número matemático y el valor arrojado se encuentra expresado en porcentaje (%)

6.1.17 Definición Conceptual. Publicidad y Mercadeo

Desde el punto de vista conceptual Publicidad y Mercadeo es la unidad encargada de establecer los planes y estrategias para dar a conocer la empresa en diferentes lugares de manera estructurada para la captación de nuevos clientes y la penetración en nuevos mercados.

6.1.18 Definición Operacional. Publicidad y Mercadeo

Desde el punto de vista operacional, esta variable fue considerada y analizada para el diseño de un indicador establecidos como: metas de nuevos clientes. Su expresión es un número matemático y el valor arrojado se encuentra expresado en porcentaje (%)

6.2 OPERACIONALIZACION DE LAS VARIABLES

A continuación se presenta el cuadro de la operacionalización de las variables

Tabla: Operacionalización de las variables

CAPÍTULO 3

Diseño metodológico

En el presente capítulo se exponen los aspectos referidos al diseño metodológico que se utilizó para el desarrollo del estudio. Por tanto, se indica el tipo de estudio desarrollado, la caracterización de la muestra, los instrumentos de recolección de datos que se utilizaron y finalmente detalles sobre el procedimiento seguido para el diseño del sistema de indicadores automatizado para la empresa.

1 TIPO DE ESTUDIO

El tipo de estudio utilizado para la realización del presente trabajo es no experimental del tipo aplicado. Y de acuerdo con la definición señalada por MARTÍNEZ (1994) corresponde:

Una investigación tecnológica (llamada tradicionalmente investigación aplicada) es una actividad orientada a la generación de nuevos conocimientos (técnico) que pueda ser aplicado directamente a la producción y distribución de bienes y servicios; la cual puede conducir a una inversión, una innovación o una mejora. (15)

De acuerdo con el autor citado anteriormente, el presente estudio corresponde a una investigación aplicada o tecnológica ya que permitió el diseño de un sistema de indicadores automatizado que será implementado inmediatamente por la empresa JABES PRODUCTIONS C.A, para la medición y control de su gestión. Es aplicada porque permitirá mejorar la gestión de la empresa y desarrollará nuevos mecanismos y herramientas para la medición y control de la gestión.

2 MUESTRA

De acuerdo con los objetivos del presente estudio es necesario que se definan claramente las características de la muestra que será objeto de estudio. Por ello debe establecerse la unidad de análisis y delimitación tanto de la población como de la muestra en estudio.

La población es definida según WEIERS (1989) como: "… el total de elementos sobre la cual queremos hacer una inferencia basándonos en la información relativa o la muestra"(21). Por otro lado, SABINO (2000) define a la muestra como: "Una parte de ese todo que llamamos universo y que sirve para representarlo" (22)

Con base en las definiciones antes citadas y para efectos de la obtención de la información y datos del presente estudio se utilizo la siguiente muestra:

2.1 MUESTRA: PROCESOS DE LA EMPRESA

La muestra que será utilizada para la obtención de la información y datos que permitirá definir los indicadores, objetivos de cada indicador, responsabilidad, periodicidad, entre otros elementos, estuvo conformada por los diferentes procesos que ejecutan las seis (6) unidades de la organización (planificación, finanzas, calidad, mantenimiento, Recursos Humanos, Publicidad y Mercadeo) para el desarrollo de la gestión normal de prestación de servicios de la empresa. Estos se encuentran definidos en el diagrama de procesos definido para el estudio, diagrama de bloques y diagrama PEPCS (ver Capítulo IV: Situación Actual)

3 INSTRUMENTOS

Una vez definido el tipo de estudio

a realizar y la muestra adecuada al problema en estudio, la siguiente etapa

consiste en realizar la recolección de datos e información que

sea pertinente. En tal sentido, SABINO (2000) plantean que en esta etapa

se deben realizar las siguientes actividades de investigación que están

estrechamente relacionadas entre sí:

Un instrumento de recolección de datos es, cualquier recurso del cual se vale el investigador para acercarse a los fenómenos y extraer de ellos información.(23)

Con base en lo planteado por los autores citados y para desarrollar la etapa referida a la recolección, codificación y análisis de los datos e información se utilizarán los instrumentos siguientes:

3.1 ENTREVISTA

Las entrevistas buscan opiniones por medio de preguntas, realizadas de manera estructurada o no estructurada, con el propósito de aclarar un determinado tema o asunto.

Se realizaron entrevistas no estructuradas al Presidente y coordinadores de las diferentes unidades de la empresa con el fin de obtener información referente al proceso normal de gestión de la empresa, y a los elementos considerados importantes para realizar mediciones dentro de la organización. Esto permitió definir la situación actual de la empresa en cuanto a sus métodos de trabajo, sistemas de medición, formularios, entre otros; y conocer los requerimientos de medición necesarios para la medición de la gestión de la empresa.

3.2 MATERIAL BIBLIOGRÁFICO, RED INTERNET Y OTRAS FUENTES

Para la realización del estudio, se revisó bibliografía referente a temas de Indicadores de Gestión, medición del desempeño en la organización. Se estudió el libro "FIM PRODUCTIVIDAD Indicadores de Calidad y Productividad en la Empresa" el cual estableció los lineamientos para la confección del trabajo.

Igualmente, se verifico información propia de la organización utilizando el "MANUAL DE ORGANIZACIÓN DE JABES PRODUCTIONS C.A" y trabajos realizados anteriormente en la empresa.

También se utilizó red de internet para conocer información referente a sistemas de medición de gestión e indicadores para diversos usos para las empresas.

3.3 PAQUETES COMPUTARIZADOS

Para el desarrollo, diseño, obtención de gráficas y diseño de indicadores de gestión, en el estudio fue necesario la utilización de los siguientes paquetes computarizados

3.3.1 Microsoft Office 2007: Word, Excel, Powert Point

4 PROCEDIMIENTO

El procedimiento que se siguió para realizar el diseño del sistema automatizado de indicadores para la medición de la gestión de la empresa Jabes Productions C.A, estuvo conformado por las siguientes acciones y actividades:

4.1 Se analizó teóricamente las referencias bibliográficas sobre indicadores de gestión a través de bibliotecas, red Internet, referente a sistemas de gestión de empresas de servicios y al modelo de FIM PRODUCTIVIDAD

4.3 Se aplicaron los instrumentos de recolección de datos a la muestra seleccionada.

4.4 Se analizaron los datos recolectados y se verificó el tipo de información relevante para la empresa por unidad, el tipo de indicador a diseñar, los elementos de entrada, los elementos de salida, la unidad de medición.

4.5 Se estableció el criterio de evaluación de los indicadores de acuerdo a la información proporcionada por la alta gerencia y entrevistas.

4.6 Se procedió a diseñar con el programa Excel el sistema automatización para los indicadores de gestión diseñados.

4.7 Se procedió a la Elaboración del informe final: Trabajo de Grado.

CAPÍTULO IV

Situación actual

Para la definición de la situación actual de la gestión de la empresa JABES PRODUCTIONS C.A se procedió, en primer lugar, la descripción general de cómo la organización efectúa su normal gestión de prestación de servicios. A continuación, se muestran el mapa de procesos, diagramas de bloques y PEPSC que ilustran el desarrollo de los procesos de la empresa. Finalmente, se presentan los sistemas de medición actuales empleados por la empresa.

1 MANEJO DE LA GESTION ACTUAL

La Gestión en la actualidad se maneja de la siguiente manera:

La alta dirección conformada por el presidente y el vicepresidente definen los objetivos estratégicos que requiere la empresa en cuanto a las metas a alcanzar para el año, estas metas se encuentran definidas por adquisición de nuevos equipos, penetración de nuevos mercados, aumento del número de clientes, entre otros

El servicio de alquiler de equipos audiovisuales prestado por la empresa JABES PRODUCTIONS C.A se describe de la siguiente manera:

Se reciben las solicitudes de servicios de los clientes por medio de llamadas telefónicas, estas llamadas son recibidas por el coordinador de planificación y son vaciados en un formato llamado "Datos del cliente" en el cual son vaciados los datos correspondientes del cliente así como los requerimientos exigidos por estos. El Coordinador de planificación revisa los datos y los vacía en el formato número 2 "Programa Semanal" en el cual verifica la disponibilidad de equipos para atender el servicio, verificado esto se le notifica al cliente sobre su solicitud y queda confirmado el servicio.

De manera permanente, el Coordinador de Planificación verifica el "Programa Semanal" con el fin de establecer los requerimientos necesarios para la prestación del servicio. Estos elementos incluyen: el tipo de equipos requeridos, el personal a efectuar el servicio y la disponibilidad del medio de transporte a utilizar.

Para la ejecución del servicio, el "Coordinador de calidad" reúne al equipo de operarios y presenta a estos los servicios del día correspondiente, señalando las especificaciones y requerimientos necesarios para su ejecución. Los operarios reciben las instrucciones de trabajo. Verificado esto, el personal es trasladado al lugar de prestación del servicio en la dirección señalada, establecen contacto con el cliente y proceden a la instalación del equipo. Culminada la prestación del servicio, el personal procede a retirar los equipos y procede a retornar a la oficina de la empresa donde el coordinador de calidad verifica su correcta ejecución y conformidad.

Finalmente, el "Coordinador de Finanzas" establece contacto con el cliente e inicia el proceso de facturación y cobra el dinero finalizando el servicio.

2 DESCRIPCIÓN DE LOS PROCESOS ACTUALES EN LA EMPRESA

2.1 DIAGRAMAS DE PROCESOS

En la actualidad, la empresa posee un modelo de trabajo el cual se encuentra expresado en diferentes diagramas y mapas para su mejor compresión. En este sentido se han definido los procesos estratégicos, los procesos medulares y los procesos de apoyo en la empresa los cuales se encuentran conformados de la siguiente manera:

Procesos estratégicos: planificación, finanzas, calidad, publicidad mercadeo y ventas.

Procesos medulares: ventas, logística, atención postventa. (Ver figura 2).

Procesos de apoyo: recursos humanos, mantenimiento. (Ver figura 2).

FIGURA #2 Diagrama de Procesos

2.2 DIAGRAMA DE BLOQUES

A continuación se presentan diagramas de bloques definidos para la empresa referente a sus procesos medulares (ventas, logística y ejecución, atención postventa); procesos de apoyo (recursos humanos, mantenimiento) y para los procesos estratégicos (planificación, finanzas, calidad, publicidad mercadeo y ventas. Finalmente se presenta un diagrama PEPCS para la prestación del servicio por parte de la empresa. (Ver figura 3 y 4).

2.3 PROCESOS MEDULARES

VENTAS

FIGURA #3 Procesos Medulares

LOGISTICA Y EJECUCIÓN

FIGURA #4 Proceso Medular Logística y Ejecución

ATENCIÓN POST-VENTA

FIGURA #5 Proceso Medular Atención Post Venta

2.4 PROCESOS DE APOYO

RECURSOS HUMANOS

FIGURA #6 Procesos Apoyo Recursos humano

MANTENIMIENTO

FIGURA #7 Procesos de Apoyo Mantenimiento

PROCESOS ESTRATÉGICOS

(Planificación, Calidad, Finanzas, Publicidad y Mercadeo, Ventas)

FIGURA #8 Procesos Estratégicos

2.5 DIAGRAMA PEPSC GENERAL

FIGURA #9 Diagrama PEPSC

3 SISTEMAS DE MEDICIÓN ACTUALES DENTRO DE LA EMPRESA

A continuación se presentarán los mecanismos o medios utilizados por la empresa por cada área para llevar a cabo la gestión de la organización

3.1 PLANIFICACIÓN

Esta unidad se encarga de registrar todas las solicitudes de servicio a realizar para definir los requerimientos necesarios para la prestación de los servicios. El coordinador de planificación registra con detalle los datos referentes a la solicitud del cliente para llevarlos a cabo. También se encarga de condensar los planes de las diferentes unidades de la empresa en un plan general para la organización.

En este sentido, en la actualidad existen formatos donde se registran los datos históricos de los servicios efectuados por la empresa en los últimos 2 años, en donde es posible verificar la cantidad de servicios prestados por la empresa, el cliente que recibió el servicio, el número de horas trabajadas, entre otros aspectos.

Igualmente a través de estos formatos se puede verificar el lugar de realización del servicio, los servicios por día, por mes y por año.

3.2 PUBLICIDAD Y MERCADEO

La empresa realiza actividades dedicadas a dar a conocer la empresa a nuevos clientes a través de diferentes mecanismos, entre estos mecanismos se encuentran: publicidad móvil, divulgación de afiches y volantes, visitas a empresas, instalación de pancartas y banner, publicidad radial.

Este tipo de acciones son efectuadas por la empresa en diferentes momentos sin seguir un criterio o frecuencia para su ejecución, la actividad se ejecuta.

En la actualidad no existen mecanismos para la medición de la gestión en esta área, igualmente para la identificación de nuevos clientes o de nuevos mercados. Por otro lado, la empresa ha realizado un seguimiento de los nuevos clientes adquiridos por la empresa, aunque se desconocen datos importantes sobre su captación.

3.3 CALIDAD

No poseen formatos de recolección de algún tipo de información.

3.4 FINANZAS

Por cada servicio efectuado, el coordinador de finanzas en trabajo conjunto con el coordinador de planificación, verifican los servicios efectuados, su tiempo de duración y el monto correspondiente por motivo del servicio. Por otro lado, el coordinador de finanzas es el encargado de ordenar los egresos de la empresa.

Existen bases de datos dentro de la empresa que registran el total de ingresos y egresos facturados por cada mes del año en los últimos 2 años. Esta información es detallada sobre cada ingreso y cada egreso dentro de la organización. No existen mecanismos actualmente para manejar esta información.

3.5 RECURSOS HUMAMOS

Existen bases de datos que registran la cantidad de horas trabajadas por semana por los operarios. No existen procedimientos para el trabajo de esta información.

3.6 MANTENIMIENTO

Existen bases de datos referentes al inventario de cada uno de los equipos dentro de la empresa. Igualmente existen formatos para el control específico referente al uso de las lámparas de los Video Proyectores Multimedia (Video Beam).

Finalmente, se pudo verificar que existen formularios, así como también procedimientos en diferentes niveles de la organización, pero no existe un sistema de medición ordenado que pueda permitir examinar el comportamiento de la gestión dentro de la empresa para la toma de decisiones por parte de la empresa.

CAPITULO V

Análisis y resultados

La definición de los elementos necesarios para el diseño del sistema automatizado de indicadores de gestión de la empresa JABES PRODUCTIONS C.A se efectúo en conjunto con la alta dirección de la empresa y sus coordinadores. El resultado de las entrevista arrojó información valiosa y los criterios finales para la confección del sistema de indicadores. Esta información se presenta a continuación de la siguiente manera:

1 CRITERIOS PARA LA ELABORACIÓN DEL SISTEMA AUTOMATIZADO DE INDICADORES DE GESTIÓN

Para la elaboración del Sistema de indicadores automatizado para la medición de la Gestión de la empresa JABES PRODUCTIONS C.A, se establecieron criterios teóricos y en relación conjunto con el personal de la empresa. A continuación se presentan los criterios:

1.1 ELEMENTOS CLAVES DE GESTIÓN

La alta dirección, de acuerdo a su visión específica sobre la empresa y como la ve en los próximos años, presenta los criterios que a su juicio deben ser considerados para el diseño de un sistema de indicadores el cual sea funcional y adecuado para su aplicación dentro de la organización el cual ofrezca los resultados de medición necesarios para el control y mejora de las actividades dentro de la organización. Los criterios de medición considerados por estos más importantes incluían las siguientes áreas: mantenimiento y disponibilidad de los equipos, establecimiento y cumplimiento de metas financieras, establecimiento y cumplimiento de metas de servicios prestados, captación de clientes, satisfacción de los clientes por los servicios prestados, uso adecuado de los recursos en equipos y personal.

1.2 NATURALEZA DE LA EMPRESA

La empresa JABES PRODUCTIONS es una empresa de servicios, la cual se encuentra en el ramo de servicios audiovisuales lo cual obliga a establecer de una manera muy particular los indicadores de gestión que sean realmente de impacto en la medición de su gestión para este tipo de área de servicio. Lo que es de impacto para la empresa puede no serlo para otra debido a la visión específica que tiene la organización.

La entrevista no estructura permitió recopilar información relevante sobre los elementos que más impacto causan en la gestión de la empresa en función de la misión de la empresa. Estos elementos cubrieron las siguientes áreas: finanzas, nuevos clientes, uso de equipos y personal, satisfacción de los clientes.

El enfoque de las áreas se encuentra orientadas a lo que se consideró elementos claves para el avance estratégico de la empresa.

1.3 MODELO FIM PRODUCTIVIDAD

De acuerdo al modelo de FIM PRODUCTIVIDAD establece la definición de las funciones de las unidades de la empresa y posteriormente la normalización del indicadores. A continuación las funciones y los indicadores diseñados:

1.3.1 Funciones de las unidades de la empresa

1.3.1.1 Presidencia

Definir los lineamientos estratégicos en los cuales se basa la visión de la organización en todos sus niveles.

1.3.1.2 Vicepresidencia

Apoyar a la presidencia en la definición de los lineamientos estratégicos para los cuales se regirán las diferentes unidades de la organización y velar por su correcta ejecución.

1.3.1.3 Publicidad y Mercadeo

Establecer los planes y estrategias para dar a conocer la empresa en diferentes lugares de manera estructurada para la captación de nuevos clientes y la penetración en nuevos mercados

1.3.1.4 Planificación

Diseñar los planes generales de la organización y establecer los mecanismos para la prestación de los servicios a clientes

1.3.1.5 Calidad

Asegurar que los requerimientos de los clientes tanto internos como externos sean satisfechos en adecuados estándares para los diferentes clientes

1.3.1.6 Finanzas

Controlar los movimientos financieros de la empresa de manera segura para el establecimiento de planes estratégicos en función del crecimiento de la empresa.

1.3.1.7 Recursos Humanos

Definir los planes de captación y capacitación permanente del recurso humano de la empresa en los diferentes puestos que conforman a esta

1.3.1.8 Mantenimiento

Establecer y ejecutar planes para el adecuado uso y mantenimiento de los equipos de la empresa

1.4 INDICADORES DISEÑADOS

De acuerdo a las consideraciones descritas, a continuación se presenta el listado de indicadores de gestión para la medición de la gestión de la empresa JABES PRODUCTIONS C.A. (Ver Tabla #2).

Tabla #2 Indicadores de Gestión

OBJETIVO | TIPO | INDICADOR | EXPRESION MATEMÁTICA | FRECUENCIA | ||||

Medir la eficacia en el cumplimiento de los planes de Mantenimiento Preventivo | Eficacia | % Cumplimiento plan mtto preventivo |

| mensual | ||||

Medir la eficacia en el cumplimiento de facturación de la empresa | Eficacia | % Cumplimiento de Facturacion |

| mensual | ||||

Medir la eficacia en el cumplimiento de las metas de egresos de la empresa | Eficacia | % cumplimiento de egresos |

| mensual | ||||

Medir la eficacia en el cumplimiento de las metas de servicios | Eficacia | % de cumplimiento de servicios |

| mensual | ||||

Medir la efectividad en el cumplimiento de servicios conformes | Efectividad | % de cumplimiento de servicios conformes |

| mensual | ||||

Medir la efectividad en el cumplimiento de las metas de nuevos clientes en el mes | efectividad | % de nuevos clientes |

| mensual | ||||

Medir la Satisfacción de los Clientes | efectividad | % de Satisfacción del Cliente |

| mensual | ||||

Medir el % de uso de cada equipo | eficiencia | % Uso de equipos |

| mensual | ||||

Medir el % de uso de personal en servicios en el mes | eficiencia | % Uso de personal en servicios |

| mensual | ||||

2 MODELO AUTOMATIZADO DISEÑADO PARA LAS MEDICIONES DE LA GESTIÓN DE LA EMPRESA JABES PRODUCTIONS C.A

Definidos los indicadores, se diseñó un sistema en Excel el cual arroja los resultados de las mediciones de los indicadores de gestión de la empresa diseñados para la empresa JABES PRODUCTIONS C.A

El archivo denominado "Medición de la Gestión de la empresa JABES PRODUCTIONS C.A" presenta los indicadores a medir, los valores a introducir, los gráficos correspondientes y los resultados arrojados.

Los responsables en dar la información para el llenado de las tablas se encuentran definidos en las fichas técnicas de los indicadores de gestión diseñados para la empresa. La persona responsable de llenar la información en el programa Excel será el coordinador de planificación. Finalmente, imprimirá los resultados y se los presentará al Vicepresidente y Presidente a manera de informe para su evaluación.

Una vez evaluado por la alta dirección y de acuerdo a los resultados arrojados, se presentarán las acciones necesarias para la mejora continua de la organización de acuerdo a cada una de las áreas involucradas.

A continuación se presentan las tablas de Excel de los indicadores de gestión diseñados. (Ver gráficos de % de cumplimiento, % nuevos clientes, % satisfacción al cliente, % de uso de los equipos y % en uso del personal en servicios).

INDICADORES DE GESTIÓN DISEÑADOS PARA LA EMPRESA JABES PRODUCTIONS C.A

INDICADORES DE EFICACIA

INDICADOR 1: MANTENIMIENTO

DEFINICIÓN

% DE CUMPLIMIENTO DE PLAN DE MANTENIMIENTO PREVENTIVO

Definición matemática

OBJETIVO

Determinar el % de cumplimiento del plan de mantenimiento preventivo en el mes

NIVELES DE REFERENCIA

Establecido por la alta dirección de la empresa

RESPONSABILIDAD

Los responsables en actuar son los siguientes:

El responsable de la recolección de la información y su tratamiento estadístico es le "Coordinador de Mantenimiento".

EL receptor de la información recolectada y tratada es el "Vicepresidente" y el "Presidente" de la empresa.

Cualquier observación o modificación a los valores aportados serán notificados al "Coordinador de Mantenimiento" de la empresa.

PUNTOS DE LECTURA E INTRUMENTOS

Los datos que se obtienen inicialmente para la medición de este indicador son los valores aportados por el control de mantenimiento efectuado por el coordinador del área. Esto tendrá la supervisión del coordinador de planificación para verificar el cumplimiento de los programas y el impacto de las acciones ejecutadas

PERIODICIDAD

Las lecturas de este indicador son realizadas mensualmente. Se presentarán en una forma gráfica en barras para comparar el valor obtenido con respecto al nivel de referencia o meta.

INDICADOR 2: FINANZAS

DEFINICIÓN

% DE CUMPLIMIENTO DE FACTURACIÓN

Definición matemática

OBJETIVO

Determinar el cumplimiento del porcentaje de facturación establecido por la alta dirección de la empresa

NIVELES DE REFERENCIA

Establecido por la alta dirección de la empresa

RESPONSABILIDAD

Los responsables en actuar son los siguientes:

El responsable de la recolección de la información y su tratamiento estadístico es el "Coordinador de Finanzas".

EL receptor de la información recolectada y tratada es el "Vicepresidente" y el "Presidente" de la empresa.

Cualquier observación o modificación a los valores aportados serán notificados al "Coordinador de Finanzas" de la empresa.

PUNTOS DE LECTURA E INTRUMENTOS

Los datos que se obtienen inicialmente para la medición de este indicador son los valores aportados por las facturas emitidas por la empresa en el mes en estudio. Estas facturas con numeración correlativa, son introducidas en el "Formato de registro de Facturas" el cual es el instrumento establecido para el ordenamiento de la información. Posteriormente a esto, se realizará la sumatoria del valor facturado en el mes. Toda esta actividad será efectuada por el "Coordinador de Finanzas".

Finalmente el "Coordinador de Finanzas" procederá a determinar el cálculo del indicador correspondiente.

PERIODICIDAD

Las lecturas de este indicador son realizadas mensualmente. Se presentarán en una forma gráfica en barras para comparar el valor obtenido con respecto al nivel de referencia o meta.

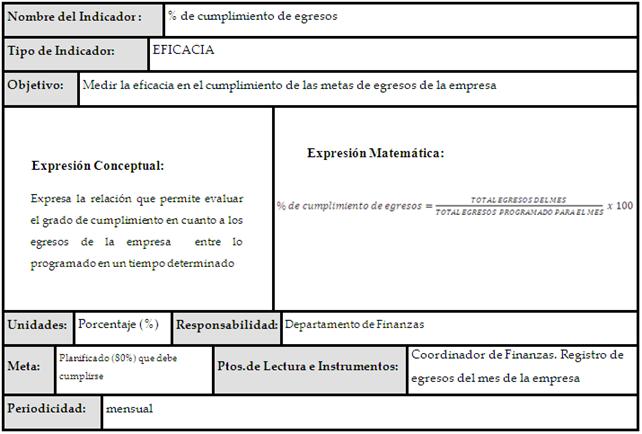

INDICADOR 3 FINANZAS

DEFINICIÓN

"% de Cumplimiento de egresos"

Definición matemática

OBJETIVO

Determinar el cumplimiento del porcentaje de egresos establecido por la alta dirección de la empresa

NIVELES DE REFERENCIA

Establecido por la alta dirección de la empresa

RESPONSABILIDAD

Los responsables en actuar son los siguientes:

El responsable de la recolección de la información y su tratamiento estadístico es le "Coordinador de Finanzas".

El receptor de la información recolectada y tratada es el "Vicepresidente" y el "Presidente" de la empresa.

Cualquier observación o modificación a los valores aportados serán notificados al "Coordinador de Finanzas" de la empresa.

PUNTOS DE LECTURA E INTRUMENTOS

Los datos que se obtienen inicialmente para la medición de este indicador provienen de dos fuentes: en primer lugar proviene de listados de egresos emitido por los bancos a los cuales pertenece la empresa. En segundo lugar, al total de facturas por concepto de egresos registrada en la empresa. Estas facturas, son introducidas en el "Formato de registro de Facturas de Egresos" el cual es el instrumento establecido para el ordenamiento de la información. Posteriormente a esto, se realizará la sumatoria del valor facturado en el mes. Toda esta actividad será efectuada por el "Coordinador de Finanzas".

Finalmente el "Coordinador de Finanzas" procederá a determinar el cálculo del indicador correspondiente.

PERIODICIDAD

Las lecturas de este indicador son realizadas mensualmente. Se presentarán en una forma gráfica en barras para comparar el valor obtenido con respecto al nivel de referencia o meta.

INDICADOR 4 PLANIFICACION DE SERVICIOS

DEFINICION

"% de cumplimiento de servicios"

Definición matemática

OBJETIVO

Determinar el cumplimiento del porcentaje de servicios realizados por la empresa

NIVELES DE REFERENCIA

Establecidos por la alta dirección en conjunto con el "Coordinador de Planificación"

RESPONSABILIDAD

Los responsables en actuar son los siguientes:

El responsable de la recolección de la información y su tratamiento estadístico es el "Coordinador de Planificación".

El receptor de la información recolectada y tratada es el "Vicepresidente" y el "Presidente" de la empresa.

Cualquier observación o modificación a los valores aportados serán notificados al "Coordinador de Planificación" de la empresa.

PUNTOS DE LECTURA E INTRUMENTOS

Los datos que se obtienen inicialmente para la medición de este indicador provienen del formato "registro de servicios de la empresa" . Este es el formato que sirve como instrumento de recolección de la información y en donde queda constancia de la ejecución de los servicios. Este formato cuenta con el respaldo del documento "servicio conforme" el cual es firmado por el personal que se encargo de prestar el servicio y el coordinador de calidad. Este formato certifica la ejecución del servicio por parte de la empresa.

PERIODICIDAD

Las lecturas de este indicador son realizadas mensualmente. Se presentarán en una forma gráfica en barras para comparar el valor obtenido con respecto al mes anterior, y al nivel de referencia o meta que desea la organización.

INDICADORES DE EFECTIVIDAD

INDICADOR 5 CALIDAD

DEFINICIÓN: % Cumplimiento de servicios conformes

Definición matemática

OBJETIVO

Determinar el % de servicios conformes dentro de la gestión de la empresa

NIVELES DE REFERENCIA

Establecidos por la alta dirección

RESPONSABILIDAD

Los responsables en actuar son los siguientes:

El responsable de la recolección de la información y su tratamiento estadístico es le "Coordinador de Calidad ".

El receptor de la información recolectada y tratada es el "Vicepresidente" y el "Presidente" de la empresa.

Cualquier observación o modificación a los valores aportados serán notificados al "Coordinador de calidad" de la empresa.

PUNTOS DE LECTURA E INTRUMENTOS

Los datos que se obtienen inicialmente para la medición de este indicador provienen de los datos de la encuesta de satisfacción del clientes. Igualmente proviene. Se determina la cantidad de servicios efectuados y la cantidad de servicios considerados conformes de acuerdo a los criterios establecidos.

PERIODICIDAD

Las lecturas de este indicador son realizadas mensualmente. Se presentarán en una forma gráfica en barras para comparar el valor obtenido con respecto a la meta de la organización.

INDICADOR 6 PUBLICIDAD Y MERCADEO

DEFINICIÓN

% de nuevos clientes

Definición matemática

OBJETIVO

Determinar el cumplimiento de metas de nuevos clientes captados para la empresa

NIVELES DE REFERENCIA

Establecidos por la alta dirección

RESPONSABILIDAD

Los responsables en actuar son los siguientes:

El responsable de la recolección de la información y su tratamiento estadístico es le "Coordinador de Publicidad y Mercadeo ".

El receptor de la información recolectada y tratada es el "Vicepresidente" y el "Presidente" de la empresa.

Cualquier observación o modificación a los valores aportados serán notificados al "Coordinador de Publicidad y Mercadeo " de la empresa.

PUNTOS DE LECTURA E INTRUMENTOS

Los datos que se obtienen inicialmente para la medición de este indicador provienen del informe "Publicidad y Mercadeo". Esta información proviene del mes anterior y es el punto de referencia para determinar el nuevo cliente. La información para determinar nuevos clientes proviene de tres fuentes, "registro de servicios de la empresa" (planificación), facturas emitidas (finanzas) y listado de clientes del mes (publicidad y mercadeo) se determinarán nuevos clientes captados por la empresa.

PERIODICIDAD

Las lecturas de este indicador son realizadas mensualmente. Se presentarán en una forma gráfica en barras para comparar el valor obtenido con respecto a la meta de la organización.

INDICADOR 7: CALIDAD

DEFINICIÓN

% de Satisfacción de Clientes

Definición matemática

OBJETIVO

Medir el % de Satisfacción de los clientes durante la gestión de servicios

NIVELES DE REFERENCIA

Establecidos por la alta dirección. 100%

RESPONSABILIDAD

Los responsables en actuar son los siguientes:

El responsable de la recolección de la información y su tratamiento estadístico es el "Coordinador de Calidad ".

El receptor de la información recolectada y tratada es el "Vicepresidente" y el "Presidente" de la empresa.

Cualquier observación o modificación a los valores aportados serán notificados al "Coordinador de Calidad " de la empresa.

PUNTOS DE LECTURA E INTRUMENTOS

Los datos que se obtienen inicialmente para la medición de este indicador provienen del formato "Encuestas de Satisfacción de Clientes". Esta información es recolectada luego de la ejecución y facturación de cada servicio y entregada al coordinador de calidad para su ordenamiento y tratamiento estadístico.

PERIODICIDAD

Las lecturas de este indicador son realizadas mensualmente. Se presentarán en una forma gráfica en barras para comparar el valor obtenido con respecto a la meta de la organización.

INDICADORES DE EFICIENCIA

INDICADOR 8: MANTENIMIENTO

DEFINICIÓN

% Uso de equipos

Definición matemática:

OBJETIVO

Determinar el % de uso de los equipos disponibles en la empresa

NIVELES DE REFERENCIA

Establecido por la alta dirección

RESPONSABILIDAD

Los responsables en actuar son los siguientes:

El responsable de la recolección de la información y su tratamiento estadístico es el "Coordinador de Planificación".

EL receptor de la información recolectada y tratada es el "Vicepresidente" y el "Presidente" de la empresa.

Cualquier observación o modificación a los valores aportados serán notificados al "Coordinador de Planificación" de la empresa.

PUNTOS DE LECTURA E INTRUMENTOS

Los datos que se obtienen inicialmente para la medición de este indicador provienen del formato "registro de servicios de la empresa" . Este es el formato que sirve como instrumento de recolección de la información y en donde queda constancia de la ejecución de los servicios. Este formato cuenta con el respaldo del documento "servicio conforme" el cual es firmado por el personal que se encargo de prestar el servicio. Este formato certifica la ejecución del servicio por parte de la empresa.

PERIODICIDAD

Las lecturas de este indicador son realizadas mensualmente. Se presentarán en una forma gráfica en barras para comparar el valor obtenido con respecto a la meta de la organización.

INDICADOR 9: PLANIFICACIÓN

DEFINICIÓN: % Uso de personal en servicios

Definición matemática

OBJETIVO

Determinar el % de uso de personal en servicios

NIVELES DE REFERENCIA

Establecido por la alta dirección

RESPONSABILIDAD

Los responsables en actuar son los siguientes:

El responsable de la recolección de la información y su tratamiento estadístico es el "Coordinador de Planificación".

EL receptor de la información recolectada y tratada es el "Vicepresidente" y el "Presidente" de la empresa.

Cualquier observación o modificación a los valores aportados serán notificados al "Coordinador de Planificación" de la empresa.

PUNTOS DE LECTURA E INTRUMENTOS

Los datos que se obtienen inicialmente para la medición de este indicador provienen del formato "registro de servicios de la empresa" . Este es el formato que sirve como instrumento de recolección de la información y en donde queda constancia de la ejecución de los servicios. Este formato cuenta con el respaldo del documento "servicio conforme" el cual es firmado por el personal que se encargo de prestar el servicio. Este formato certifica la ejecución del servicio por parte del operario correspondiente. A través de esto se determina los servicios en que se necesito presencia de personal para su ejecución.

PERIODICIDAD

Las lecturas de este indicador son realizadas mensualmente. Se presentarán en una forma gráfica en barras para comparar el valor obtenido con respecto a la meta de la organización.

Conclusiones

De los resultados obtenidos con la investigación realizada se puede verificar empíricamente que:

1.- Actualmente, la empresa JABES PRODUCTIONS C.A, no cuenta con un Sistema de Indicadores para la medición de la Gestión de la empresa

2.- En la actualidad, en la empresa existen diferentes formularios de registro para la toma de información referente a su gestión, pero no existe un mecanismo definido para el tratamiento de la información, medición u análisis.

3.- El modelo implementado para el diseño de los indicadores de gestión fue el definido por FIM PRODUCTIVIDAD, el cual establece entre otros elementos la definición del indicador, el objetivo, la responsabilidad, la frecuencia, las consideraciones de gestión.

4- Con la realización de este trabajo se lograron definir y normalizar, nueve (9) indicadores claves para la medición de la gestión de la empresa JABES PRODUCTIONS C.A, los cuales se encuentran alineados hacia el cumplimiento del objetivo de la empresa en cuanto a los lineamientos definidos por la alta dirección, de esta manera se facilitará toma de decisiones. De estos indicadores 4 corresponden a eficacia, 3 para efectividad y 2 para eficiencia.

5.- Los niveles de referencia de los indicadores son en su mayoría establecidos como meta por parte de la alta dirección de la organización. Esto basado en las necesidades que estos manifestaron y a los objetivos estratégicos que esta persigue.

6.- Se diseñaron las fichas técnicas para cada uno de los indicadores propuestos con sus respectivos detalles.

7.- Se diseñó un sistema en Excel para el cálculo automatizado de los indicadores de gestión. Se definió que para su manejo el responsable será el coordinador de planificación

Recomendaciones

De acuerdo con los resultados obtenidos en el presente estudio se recomiendan las siguientes acciones:

1.- Implantar el Sistema de Indicadores de Gestión propuesto, como herramienta automatizada para el registro, procesamiento y control de los datos generados, el cual le permite a la empresa evaluar su desempeño en el tiempo.

2.- Asegurar que los datos empleados para el cálculos de los indicadores sean suministrados de manera oportuna y confiable, para que los resultados arrojados por el sistema propuesto presente precisión y confiabilidad.

3.- Presentar al personal de la empresa el nuevo modelo de medición como un instrumento beneficioso para la mejora corporativa y personal de cada miembro que la compone.

4.- Evaluar otras relaciones de indicadores para determinar mayor amplitud en la elaboración de nuevos indicadores que permitan obtener una idea mas precisa del comportamiento de la gestión en el tiempo.

5- Documentar el proceso de toma de datos y el llenado de la información en Excel como constancia dentro de la organización.

Bibliografía

(1) Manual de Organización de la empresa JabesProductions C.A. (2005), Puerto Ordaz. Pág. 8

(2) FIM PRODUCTIVIDAD, (1992). Indicadores de calidad y productividad en la empresa. Caracas: Covep 2da Edición. Pag. 36

(3) FIM PRODUCTIVIDAD, (1992). Indicadores de calidad y productividad en la empresa. Caracas: Covep 2da Edición. Pag. 35

(4) FIM PRODUCTIVIDAD, (1992). Indicadores de calidad y productividad en la empresa. Caracas: Covep 2da Edición. Pag. 17

(5) FIM PRODUCTIVIDAD, (1992). Indicadores de calidad y productividad en la empresa. Caracas: Covep 2da Edición. Pag. 33

(6) FIM PRODUCTIVIDAD, (1992). Indicadores de calidad y productividad en la empresa. Caracas: Covep 2da Edición. Pag. 34

(7) FIM PRODUCTIVIDAD, (1992). Indicadores de calidad y productividad en la empresa. Caracas: Covep 2da Edición. Pag. 34

(8) FIM PRODUCTIVIDAD, (1992). Indicadores de calidad y productividad en la empresa. Caracas: Covep 2da Edición. Pag. 35

(9) FIM PRODUCTIVIDAD, (1992). Indicadores de calidad y productividad en la empresa. Caracas: Covep 2da Edición. Pag. 35

(10) FIM PRODUCTIVIDAD, (1992). Indicadores de calidad y productividad en la empresa. Caracas: Covep 2da Edición. Pag. 36

(11) FIM PRODUCTIVIDAD, (1992). Indicadores de calidad y productividad en la empresa. Caracas: Covep 2da Edición. Pag. 36

(12) FIM PRODUCTIVIDAD, (1992). Indicadores de calidad y productividad en la empresa. Caracas: Covep 2da Edición. Pag. 36

(13) FIM PRODUCTIVIDAD, (1992). Indicadores de calidad y productividad en la empresa. Caracas: Covep 2da Edición. Pag. 37

(14) FIM PRODUCTIVIDAD, (1992). Indicadores de calidad y productividad en la empresa. Caracas: Covep 2da Edición. Pag. 37

(15) FIM PRODUCTIVIDAD, (1992). Indicadores de calidad y productividad en la empresa. Caracas: Covep 2da Edición. Pag. 42 y sig

(16) FIM PRODUCTIVIDAD, (1992). Indicadores de calidad y productividad en la empresa. Caracas: Covep 2da Edición. Pag. 43

(17) FIM PRODUCTIVIDAD, (1992). Indicadores de calidad y productividad en la empresa. Caracas: Covep 2da Edición Pag 43 y sig

(18) FIM PRODUCTIVIDAD, (1992). Indicadores de calidad y productividad en la empresa. Caracas: Covep 2da Edición Pag 44

(19) FIM PRODUCTIVIDAD, (1992). Indicadores de calidad y productividad en la empresa. Caracas: Covep 2da Edición Pag 45

(12) MARTINEZ, E. (1994). Ciencia, tecnología y desarrollo; "Interrelaciones teóricas y metodologicas". Caracas: Nueva sociedad.

(20) WEIERS, R (1989). Investigación de mercados. México: Pretice-Hall.

(21) SABINO, C. (1987). Como hacer una tesis. "Guía para la elaboración y redacción de trabajos científicos". Caracas: Editorial Panaco. 1era Edición.

(22) SABINO, C. (1987). Como hacer una tesis. "Guía para la elaboración y redacción de trabajos científicos". Caracas: Editorial Panaco. 1era Edición.

Apéndice

APÉNDICE Indicador 1 eficacia MANTENIMIENTO

APÉNDICE Indicador 2 eficacia FINANZAS facturación

APÉNDICE Indicador 3 eficacia FINANZAS EGRESOS MODIFICAR

APÉNDICE Indicador 4 eficacia planificacion SERVICIOS

EFECTUADOS VS ESTIMADOS

APÉNDICE Indicador 5 eficacia SERV CONFORMES VS SERV

REALIZADOS

APÉNDICE Indicador 6 efectividad NUEVOS CLIENTES

APÉNDICE Indicador 7 efectividad SATISFACCION CLIENTE

APÉNDICE Indicador 8 eficiencia %USO DE EQUIPOS MANTENIMIENTO

APÉNDICE Indicador 9 eficiencia %USO DE PERSONAL PLANIFICACIÓN

DEDICATORIA

A Dios el Padre eterno, a Jesucristo su Hijo Amado, y al eterno Consolador el Espíritu Santo sean la Gloria, la honra y el Imperio por todos los siglos.

AGRADECIMIENTOS

El desarrollo de este proyecto se pudo realizar gracias a la ayuda y al aporte de muchas personas. Pero quiero agradecer especialmente a las siguientes personas por su esfuerzo y dedicación.

A mi papa Luis Ramon Cabareda y a mi mama Rosario de Cabareda, por su ayuda permanente y apoyo, los amo.

A la Licenciada Rosa de Narváez M.Sc., asesor metodológico, quien con sus amplios conocimientos en el aspecto metodológico de elaboración del trabajo y tiempo, permitió definir la base fundamental de mi proyecto.

Al ingeniero Scandra Mora, Tutor académico, por haberme brindado su extraordinario apoyo desde el comienzo de mi proyecto, con sus orientaciones marco el rumbo de realización del trabajo.

A mis hermanos, Luis Alberto Cabareda, Yannirella Arroyo y Jovanni Ortega, por su amor, ayuda y colaboración en todos los aspectos de mi vida. Siervos del Señor.

A mi amor, Lesly Martinez, bendición del Señor para mi vida. Una persona única y especial.

A mis compañeros de clase, quienes formaron parte de este proceso y por todo el aprendizaje y momentos agradables que compartimos. Especialmente a Dimas Castillo, ejemplo de amistad, ayuda y colaboración desinteresada.

Al personal de la empresa líder en tecnología audiovisual de Venezuela JABES PRODUCTIONS C.A, son los mejores del país.

Autor:

Ing. Juan José Cabareda Rondón

Cabareda, Juan. (Octubre, 2007).

Proyecto de Trabajo de Grado.

Universidad Nacional Experimental Politécnica "Antonio José de Sucre".

Vice-Rectorado Puerto Ordaz. Dirección de Postgrado, Investigación y Desarrollo. Maestría en Ingeniería Industrial. Tutor: Msc. Scandra Mora.

PUERTO ORDAZ 01 DE OCTUBRE DE 2007

Enviado por:

Iván José Turmero Astros

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |