Diseño del Estatuto Tributario del Municipio de La Sabana de Sucre (página 3)

4. Cuando quien realice el pago o abono no sea

agente de retención.

PARÁGRAFO. Los pagos o abonos en cuenta

cuya cuantía individual sea inferior a un cuarto de

salario mínimo mensual legal vigente (0,25 SMMLV.) Cuando

se trate de servicios o compras, no estarán sometidos a

retención. Sin embargo el agente de retención por

razones administrativas podrá efectuar retenciones sobre

sumas inferiores a las cuantías citadas. En los casos de

fraccionamiento de los pagos para evitar la retención,

será responsable del pago de la misma el agente

retenedor.Este parágrafo no se aplicara a los pagos que se

realizan a través de Tarjetas débito o

crédito.

ARTICULO 101 AUTO RETENCIÓN. A las

siguientes entidades no se les efectuará retención

por concepto de Impuesto de Industria y Comercio por parte de

quienes les hagan pagos o abonos en cuenta:

1. Las Entidades Públicas.

2. Las Entidades sometidas a Control y

Vigilancia por parte de la Superintendencia

Bancaria.3. Las Estaciones de Combustible.

4. Los Grandes Contribuyentes del Impuesto de

Renta clasificados como tal por la DIAN, que se encuentren en

esta Jurisdicción.5. Los contribuyentes que para efecto de

control determine la Secretaría de

Hacienda.

Los contribuyentes calificados como auto retenedor y

retenedor, presentaran su declaración bimestral del

Impuesto de Industria y Comercio liquidando el impuesto

correspondiente.

Se efectuará retención en la fuente al

auto retenedor, en los casos de los pagos hechos con tarjetas

debito y crédito la cual será realizada por las

sociedades administradoras de las mismas.

La condición de auto retenedor se podrá

perder o suspender cuando así lo determine la

Secretaría de Hacienda por encontrarse en mora en el

cumplimiento de la obligación de declarar y pagar el

impuesto.

ARTICULO 102. AGENTES INTERMEDIARIOS. Son agentes

intermediarios para efectos de la obligación de retener,

las agencias de publicidad, las agencias de viajes, las

administradoras y corredoras de bienes inmuebles, las corredoras

de seguros, las sociedades de intermediación aduanera, los

concesionarios de vehículos, los administradores delegados

en las obras de construcción, los mandatarios,

deberán efectuar retención del impuesto de

industria y comercio, en las operaciones en las cuales

actúan en nombre propio o representación de

terceros.

En tal caso deben identificar en la contabilidad y con

los soportes respectivos los beneficiarios de los ingresos sobre

los cuales realicen las retenciones. Las responsabilidades como

agente retenedor son del intermediario, salvo cuando dicho

intermediario sea una persona natural, en cuyo caso será

la persona jurídica que efectúa el pago o abono

quien efectuará la retención.

ARTICULO 103. EMPRESAS DE TRANSPORTE DE CARGA Y DE

PASAJEROS. Están obligadas a efectuar retención

sobre los ingresos de los propietarios de los vehículos,

naves o aeronaves siempre que estén sometidos al impuesto

de Industria y Comercio en el Municipio de LA SABANA DE SUCRE las

empresas de transporte de carga y de pasajeros con domicilio,

sucursal, agencia o establecimiento en LA SABANA DE

SUCRE.

ARTICULO 104. IMPUTACIÓN DE LA

RETENCIÓN POR COMPRAS. Los sujetos a retención

sobre sus ingresos por concepto del impuesto de industria y

comercio imputarán en la correspondiente

declaración bimestral de retenciones y anticipos, cuya

presentación está fijada en el bimestre siguiente a

aquél en el cual se practicó la retención,

las sumas retenidas, siempre y cuándo estén

debidamente certificadas.

Cuando los sujetos pasivos del impuesto de industria y

comercio no estén obligados a presentar declaración

de Industria y Comercio, o se acojan al tratamiento preferencial

de los pequeños contribuyentes; la cuota pagada y la suma

de las retenciones practicadas sobre sus ingresos durante el

periodo constituirán el impuesto de industria y comercio a

cargo de dichos contribuyentes por los ingresos del respectivo

periodo.

PARÁGRAFO. También servirán

como soporte de la retención practicada los comprobantes

de egreso o de pago. En cualquier caso, tales comprobantes o

certificados deberán identificar el nombre o razón

social, la dirección y NIT del agente retenedor, el nombre

o razón social y NIT del sujeto sometido a

retención, la fecha en la cual se practica la

retención, el valor de la operación sujeta a

retención y el valor retenido.

ARTICULO 105. OBLIGACIONES DE LOS AGENTES DE

RETENCIÓN. Son agentes de retención y auto

retención los señalados en este Acuerdo y tienen

las siguientes obligaciones:

1- Efectuar la retención cuando

estén obligados conforme a las disposiciones

contenidas en este Acuerdo.2- Llevar una cuenta separada en la cual se

registren las retenciones efectuadas que se denominará

"Retención del impuesto de industria y comercio por

pagar", debidamente respaldada con los soportes y

comprobantes externos e internos que correspondan a las

operaciones, en la cual se refleje el movimiento de las

retenciones que deben efectuar.3- Presentar dentro del formulario de

declaración bimestral de retenciones y anticipos, las

retenciones que conforme a las disposiciones de este Acuerdo

deban efectuar en el bimestre correspondiente.4- Cancelar el valor de la retención

junto con la liquidación del Impuesto de Industria y

Comercio en el plazo establecido para presentar esta

declaración.5- Expedir a petición del interesado el

certificado de las retenciones practicadas en los periodos

gravables respectivos.6- Conservar los documentos soportes de las

operaciones efectuadas por un término de cinco

años contados a partir del vencimiento del

término para declarar la respectiva

operación.

ARTICULO 106. DEVOLUCIONES, RESCISIONES O ANULACIONES

DE OPERACIONES. En los casos de devoluciones, rescisiones,

anulaciones o resoluciones de operaciones sometidas al sistema de

retención en el impuesto de industria y comercio, el

agente de retención podrá descontar las sumas que

hubiere retenido por tales operaciones del monto de las

retenciones correspondientes a este impuesto por declarar y

consignar en el periodo en el cual aquellas situaciones hayan

ocurrido. Si el monto de las retenciones que debieron efectuarse

en tal periodo no ser suficientes, con el saldo podrá

afectar los períodos inmediatamente siguientes.

En todo caso, el agente de retención

deberá conservar los soportes y registros correspondientes

a disposición de la Secretaria de Hacienda para cualquier

verificación y responderá por cualquier

inconsistencia.

ARTICULO 107. RETENCIONES INDEBIDAS O POR MAYOR

VALOR.- Cuando se efectúen retenciones indebidamente o

por un valor superior al que corresponda, salvo en los casos en

los cuales no se informe la tarifa, el agente de retención

reintegrará los valores retenidos en exceso, previa

solicitud escrita del afectado acompañando las pruebas

cuando fuere del caso. En tal periodo se descontará dicho

valor de las retenciones por declarar y consignar, si no es

suficiente el saldo lo descontará en el período

siguiente.

ARTÍCULO 108. AGENTES AUTO RETENEDORES DEL

IMPUESTO DE INDUSTRIA Y COMERCIO.- A partir del primero

(1º) de enero del año dos mil siete (2008), los

Grandes Contribuyentes del Impuesto de Renta tendrán la

calidad de auto retenedores del Impuesto de Industria y Comercio,

en consecuencia, deberán cumplir con todas los deberes y

obligaciones que las normas generales sobre retención les

señalan a los agentes retenedores del Impuesto de

Industria y Comercio. En lo no previsto en el Estatuto Tributario

Municipal y en sus decretos reglamentarios, serán normas

aplicables las del Estatuto Tributario Nacional en materia de

retención en la fuente del impuesto de renta.

ARTÍCULO 109. AUTO RETENCIÓN SOBRE

PAGOS DE PERSONAS NATURALES.- Los Agentes auto retenedores

del Impuesto de Industria y Comercio, realizarán la auto

retención, cuando el pago o abono en cuenta provenga de

una persona natural, sólo cuando ésta le haya hecho

entrega de una información escrita en la cual conste que

reúne las exigencias previstas en el presente Estatuto

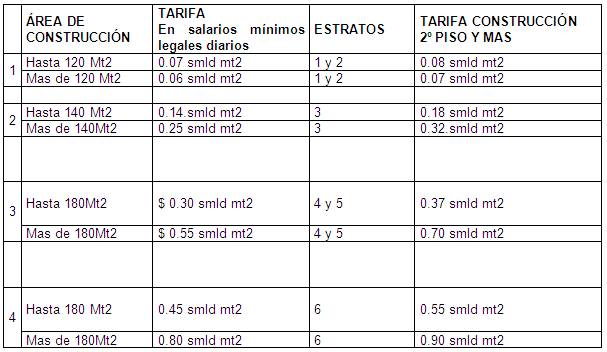

Tributario Municipal para ubicarse en la categoría de

agente retenedor persona natural. Si no se hace entrega de esta

información, la obligación de efectuar la

retención recae en la persona natural que efectúa

el pago o abono en cuenta.

ARTÍCULO 110. AUTO RETENCIÓN EN

SERVICIOS PÚBLICOS.- Los pagos o abonos en cuenta por

concepto de servicios públicos domiciliarios y las

actividades complementarias a que se refiere la Ley 142 de 1994 y

demás normas concordantes, prestados a los usuarios de los

sectores industrial, comercial y oficial, están sometidos

a la tarifa del cuatro por mil (4 x 1.000), sobre el valor del

respectivo pago o abono en cuenta, la cual deberá ser

practicada a través del mecanismo de la auto

retención, por parte de las empresas prestadoras del

servicio, que tengan la calidad de Grandes Contribuyentes del

Impuesto de renta.

Los valores efectivamente recaudados por concepto de

servicios públicos, facturados a través y para

terceros no estarán sujetos a auto retención. Sobre

los demás conceptos efectivamente recaudados incluidos en

la factura de servicios públicos, actuará como

agente retenedor la empresa de servicios públicos que

emita la factura.

ARTÍCULO 111. SUSPENSIÓN DE LA CALIDAD

DE AUTO RETENEDOR.- El Departamento Administrativo de

Hacienda Municipal, podrá suspender o cancelar la

autorización para actuar como Auto retenedor, cuando a su

juicio no se garantice el pago de los valores auto retenidos o

cuando se den las mismas causales consagradas en el

artículo 3º de la Resolución 4074 de 2005

expedida por la Dirección de Impuestos y Aduanas

Nacionales.

ARTICULO 111-1. TRANSITORIO. – La

Secretaría de Hacienda del municipio, cuenta con un plazo

de 180 días, a partir de la vigencia del presente acuerdo

para reglamentar lo correspondiente al impuesto de industria y

comercio, emanación actualizada de los formatos de

matricula, declaración, instructivos y demás

correspondientes.

CAPITULO X – IMPUESTO A LAS RIFAS Y JUEGOS DE

AZAR

ARTÍCULO 112. AUTORIZACIÓN LEGAL:

El impuesto a las Rifas y Juegos de Azar, se encuentra autorizado

por la Ley 643 de 2001 y el Decreto Reglamentario 1968 de 2001,

única y exclusivamente cuando este hecho se presente en

jurisdicción del Municipio de LA SABANA DE

SUCRE.

ARTÍCULO 113. DEFINICIÓN: Es un

impuesto mediante el cual se grava la rifa establecida en la Ley

643 de 2001 y el Decreto 1968 de 2001, definida ésta, como

una modalidad de juego de suerte y azar mediante la cual se

sortean en una fecha determinada premios en especie entre quienes

hubieren adquirido o fueren poseedores de una o varias boletas,

emitidas con numeración en serie continua y puestas en

venta en el mercado a precio fijo por un operador previa y

debidamente autorizado.

ARTICULO 114. SUJETO ACTIVO. El Municipio de LA

SABANA DE SUCRE es el sujeto activo del impuesto a las rifas y

juegos de azar que se cause en su jurisdicción y en

él radican las potestades tributarias de

administración, control, fiscalización,

investigación, liquidación, discusión,

recaudo, devolución y cobro.

ARTICULO 115. SUJETO PASIVO: Se configura la

existencia de dos sujetos pasivos dependiendo del hecho

Generador, presentado así:

1. DEL IMPUESTO DE EMISIÓN Y

CIRCULACIÓN DE BOLETERÍA: El sujeto pasivo es

el operador de la rifa.2. DEL IMPUESTO AL GANADOR: El sujeto

pasivo es el ganador del plan de premios.

ARTICULO 116. BASE GRAVABLE: Se configura la

existencia de dos bases gravables que se constituyen de la

siguiente manera.

1. PARA EL IMPUESTO DE EMISIÓN Y

CIRCULACIÓN DE BOLETERÍA: La Base Gravable la

constituye el valor de cada boleta vendida.2. PARA EL IMPUESTO AL GANADOR: La base

gravable estará constituida por el valor comercial del

plan de premios antes del IVA.

ARTICULO 117. HECHO GENERADOR: Se constituyen de

la siguiente forma:

1. DEL IMPUESTO DE EMISIÓN Y

CIRCULACIÓN DE BOLETERÍA: El hecho generador lo

constituye la emisión y puesta en circulación

de la boletería.2. PARA EL IMPUESTO AL GANADOR: El hecho

generador lo constituye el ganarse el plan de premios de la

rifa.

ARTICULO 118. TARIFA: Se constituye de la

siguiente manera:

1. EL DERECHO DE EXPLOTACIÓN DE

BOLETERÍA: será del 14% del total de

la2. boletería vendida.

3. PARA EL IMPUESTO AL GANADOR: Todo premio de

rifa cuya cuantía total exceda un valor de mil pesos

($1.000) pagará un impuesto del 15% sobre su

valor.

ARTÍCULO 119. PAGO DE LOS DERECHOS DE

EXPLOTACIÓN: Al momento de la autorización, la

persona gestora de la rifa deberá acreditar el pago de los

derechos de explotación equivalentes al catorce por ciento

(14%) de los ingresos brutos, los cuales corresponden al ciento

por ciento (100%) del valor de las boletas emitidas.

Realizada la rifa se ajustará el pago de los

derechos de explotación al valor total de la

boletería vendida.

ARTÍCULO 120. DE LOS JUEGOS LOCALIZADOS.

De conformidad con el artículo 32 de la Ley 643 de 2001,

los juegos localizados son modalidades de juegos de suerte y azar

que operan con equipos o elementos de juegos, en establecimientos

de comercio, a los cuales asisten los jugadores como

condición necesaria para poder apostar, tales como los

bingos, video bingos, esferódromos, máquinas

tragamonedas, y los operados en casinos y similares.

Son locales de juegos aquellos establecimientos en donde

se combinan la operación de distintos tipos de juegos de

los considerados por la Ley 643 de 2001, como localizados o

aquellos establecimientos en donde se combina la operación

de juegos localizados con otras actividades comerciales o de

servicios.

La explotación de los juegos localizados

corresponde a la Empresa Territorial para la Salud – ETESA-

y el derecho del 100% de los mismos es del Municipio.

Quienes pretendan autorización de la Empresa

Territorial para la Salud, ETESA, para adelantar esta modalidad

de juegos deberán contar con concepto previo y favorable

del Alcalde Municipal.

ARTÍCULO 121. AUTORIZACIÓN PARA

REALIZAR RIFAS EN LA JURISDICCIÓN DEL MUNICIPIO. Los

operadores interesados en realizar rifas de circulación

exclusivamente en el Municipio de LA SABANA DE SUCRE,

deberán cumplir con todos los requisitos señalados

por la Ley 643 de 2001, sus decretos reglamentarios y los actos

que expida el Consejo Nacional de Juegos de Suerte y Azar, para

lo cual la Secretaria de Gobierno y Participación

Comunitaria establecerá los requisitos que debe acreditar

ante la Alcaldía Municipal el interesado en la

rifa.

ARTÍCULO 122. DESTINACIÓN DE LOS

RECURSOS DE LOS JUEGOS DE SUERTE Y AZAR. Los recursos

obtenidos por el municipio, como producto del monopolio de juegos

de suerte y azar se destinarán para contratar con las

empresas sociales del Estado o entidades públicas o

privadas la prestación de los servicios de salud a la

población vinculada o para la vinculación al

régimen subsidiado de conformidad con lo dispuesto en el

artículo 42 de la Ley 643 de 2001 y demás normas

que la adicionen o modifiquen.

CAPITULO XI – IMPUESTO DE ESPECTÁCULOS

PÚBLICOS

ARTÍCULO 123.- AUTORIZACIÓN LEGAL:

El Impuesto de Espectáculos Públicos se encuentra

autorizado por el artículo 7º la Ley 12 de 1932, el

artículo 223 del Decreto 1333 de 1986, y la Ley 181 de

1995.

ARTÍCULO 124.- DEFINICIÓN: Se

entiende por impuesto de Espectáculos Públicos el

que se aplica a los espectáculos públicos de todo

orden realizados en el Municipio de LA SABANA DE SUCRE,

entendidos como tales las exhibiciones o presentaciones

artísticas, culturales, deportivas, recreativas y

similares. Incluye también el ingreso a ferias o a eventos

comerciales, promocionales y parques de

recreación.

ARTÍCULO 125 SUJETO ACTIVO: Es el

Municipio de LA SABANA DE SUCRE. El sujeto activo del impuesto a

que hace referencia el artículo 77 de la Ley 181 de 1995,

es la Nación, no obstante, el Municipio de LA SABANA DE

SUCRE, exigirá el importe efectivo del mismo para

invertirlo, de conformidad con lo establecido en el

artículo 70 de la citada ley.

ARTICULO 126. SUJETO PASIVO: Es la persona

natural que asiste a un espectáculo público, pero

el responsable del recaudo y pago del impuesto oportunamente al

Municipio, es la persona natural o jurídica que realiza el

evento.

ARTICULO 127. HECHO GENERADOR: Lo constituyen los

espectáculos públicos de cualquier clase que se

presenten dentro de la jurisdicción del Municipio de LA

SABANA DE SUCRE.

ARTÍCULO 128.- CLASES DE ESPECTÁCULOS.

– Constituirán espectáculos

públicos para efectos del impuesto entre otros, las

siguientes o análogas actividades:

1. Las exhibiciones

cinematográficas.2. Las actuaciones de compañías

teatrales.3. Los conciertos y recitales de

música.4. Las presentaciones de ballet y

baile.5. Las presentaciones de óperas,

operetas y zarzuelas.6. Las riñas de gallos.

7. Las corridas de toros.

8. Las ferias exposiciones.

9. Las ciudades de hierro y atracciones

mecánicas.10. Los circos.

11. Las carreras y concursos de

carros.12. Las exhibiciones deportivas.

13. Los espectáculos en estadios y

coliseos.14. Las corralejas.

15. Las presentaciones en los recintos donde se

utilice el sistema de pago por derecho a mesa (Cover

Charge).16. Los desfiles de modas.

17. Las demás presentaciones de eventos

deportivos y de recreación donde se cobre la

entrada.

ARTÍCULO 129. VENCIMIENTOS PARA LA

DECLARACIÓN Y EL PAGO. Los contribuyentes del Impuesto

de Espectáculos, deberán presentar su

declaración privada y pagar el impuesto el último

día hábil del mes siguiente a aquel en que se causo

el impuesto, cuando esta actividad se realice en forma permanente

dentro de la jurisdicción del Municipio de LA SABANA DE

SUCRE.

ARTICULO 130. BASE GRAVABLE: Es el valor impreso

en cada boleta de entrada personal.

PARÁGRAFO. –En los espectáculos

Públicos donde el sistema de entrada es el Cover Charge,

la base gravable será el valor de los ingresos brutos,

obtenidos sobre el monto total de derecho a mesa en los

espectáculos públicos.

ARTICULO 131. TARIFA: Es el 20% aplicable a la

base gravable así: 10% dispuesto por la Ley 181 de 1995

(Ley del Deporte) Artículo 77 y 10% previsto en el

Artículo 7° de la Ley 12 de 1932, cedidos a los

Municipios por la Ley 33 de 1968.

PARÁGRAFO PRIMERO.- El número de

boletas de cortesía autorizadas para el evento,

será hasta un máximo del 10% para cada localidad de

las boletas aprobadas para la venta, sin sobrepasar el aforo del

escenario.

Cuando las cortesías excedan lo anteriormente

enunciado, será gravado el excedente, de acuerdo con el

precio de cada localidad. No se autoriza para el ingreso a los

espectáculos públicos, incluidos partidos de

fútbol; escarapelas, listas, ni otro tipo de documento, si

este no es aprobado por la Secretaría de Hacienda, previa

solicitud del empresario con dos días de antelación

a la presentación del evento y sin que entre las

cortesías y las escarapelas se exceda el Cinco por ciento

(5%) de la cantidad de boletas aprobadas como de

cortesía.

ARTÍCULO 132.- FORMA DE PAGO. El impuesto

debe pagarse dentro de los tres (3) días hábiles

siguientes a la fecha de presentación del

espectáculo. Una vez recibida la devolución de la

boletería y liquidado el impuesto, por ningún

motivo se recibirá boletas no vendidas. En caso de mora se

cobrará el monto máximo legal de intereses

moratorios.

PARÁGRAFO. El responsable del

Espectáculo deberá constituir garantía

bancaria o una póliza de seguros expedida por una

compañía legalmente establecida en Colombia por un

valor equivalente al ciento veinte por ciento (120%), para

garantizar el pago del impuesto.

ARTÍCULO 133. SANCIÓN POR

PRESENTACIÓN DE ESPECTÁCULOS NO AUTORIZADOS.

Quien organice y realice un espectáculo público sin

autorización, se sancionará con el equivalente al

quinientos por ciento (500%) del valor del impuesto que se cauce,

de acuerdo al valor cobrado y cantidad de personas que asistan,

sin perjuicio del impuesto a que haya lugar. Dicha sanción

se impondrá mediante resolución motivada de la

Secretaría de Hacienda, de acuerdo con el informe escrito

rendido por la Secretaría de Gobierno. Lo anterior, sin

perjuicio de las medidas administrativas respectivas.

ARTÍCULO 134.- REQUISITOS. Toda persona

natural o jurídica que promueva la presentación de

un espectáculo público en el Municipio de LA SABANA

DE SUCRE, deberá elevar ante la Secretaria de Gobierno

solicitud de permiso, en la cual se indicará el sitio

donde se ofrecerá el espectáculo, la clase del

mismo, un cálculo aproximado del número de

espectadores, indicación del valor de las entradas y fecha

de presentación.

A la solicitud deberán anexarse los siguientes

documentos:

1. Póliza de responsabilidad civil

extra-contractual, cuya cuantía y términos

será fijada por la Secretaría de

Hacienda.2. Si la solicitud se hace a través de

persona jurídica, deberá acreditar su

existencia y representación con el certificado de la

respectiva Cámara de Comercio o entidad

competente.3. Fotocopia auténtica del contrato de

arrendamiento o certificación de autorización

del propietario o administrador del inmueble donde se

presentará el espectáculo.4. Paz y salvo de Sayco, de conformidad con lo

dispuesto en la Ley 23 de 1982.5. Pago de los derechos correspondientes al

servicio de vigilancia expedido por la estación de

Policía, cuando a juicio de la administración

ésta lo requiera.6. Constancia de la Secretaría de

Hacienda del Municipio de la garantía del pago de los

Impuestos o resolución de aprobación de

pólizas.7. Paz y salvo de Inder en

relación con espectáculos

anteriores.

PARÁGRAFO 1º.- Para el funcionamiento

de circos o parques de atracción mecánica que se

instalen en el Municipio de LA SABANA DE SUCRE, será

necesario cumplir, además, con los siguientes

requisitos:

1. Constancia de revisión de la

Secretaría de Desarrollo Social, sobre acatamiento de

normas de higiene, seguridad industrial y protección

de la salubridad animal.2. Visto bueno de la Oficina de

Planeación Municipal, sobre localización y

normas de ocupación de espacio

público.

PARÁGRAFO 2º. Las boletas emitidas

para los espectáculos públicos deben tener impreso

las siguientes características:

1. Valor

2. Numeración consecutiva

3. Fecha, hora y lugar del

espectáculo4. Entidad o persona responsable.

ARTÍCULO 135.- LIQUIDACIÓN DEL

IMPUESTO. La liquidación del impuesto de

espectáculos públicos se realizará sobre la

boletería de entrada a los mismos, para lo cual la persona

responsable de la presentación deberá presentar a

la Secretaria de Hacienda, las boletas que vaya a dar al expendio

junto con la planilla en la que se haga una relación

pormenorizada de ellas, expresando su cantidad, clase y

precio.

Las boletas serán selladas en la Secretaria de

Gobierno y devueltas al interesado para que al día

hábil siguiente de verificado el espectáculo exhiba

el saldo no vendido, con el objeto de hacer la liquidación

y el pago del impuesto que corresponda a las boletas

vendidas.

Las planillas deben contener la fecha, cantidad de

tiquetes vendidos, diferentes localidades y precios, el producto

bruto de cada localidad o clase, las boletas o tiquetes de

cortesía y los demás requisitos que exija la

Secretaria de Hacienda

PARÁGRAFO.- La Secretaría de

Gobierno podrá expedir el permiso definitivo para la

presentación del espectáculo, siempre y cuando la

Secretaria de Hacienda hubiere sellado la totalidad de la

boletería y hubiere informado de ello mediante

constancia.

ARTÍCULO 136.- EXCLUSIONES. Se encuentran

excluidos del gravamen de espectáculos

públicos:

1. Los programas que tengan el patrocinio

directo del Ministerio de la cultura.2. Los que se presenten con fines culturales

destinados a obras de beneficencia.3. Las compañías o conjuntos

teatrales de ballet, ópera, opereta, zarzuela, drama,

comedia, revista, etc., patrocinados por el Ministerio de

Educación Nacional.4. Los demás espectáculos

públicos y obras de beneficencia debidamente

acreditados.5. Las salas de cine.

6. Los eventos que se efectúen en el

marco de las festividades patronales del Municipio del mes de

enero, sin perjuicio de lo establecido en la ley del Deporte,

en materia de impuestos. Esta exención tendrá

una vigencia de 4 años, a partir del año

2008.

ARTÍCULO 137.- CONTROL DE ENTRADAS. La

Secretaria de Hacienda podrá, por medio de sus

funcionarios o personal que estime conveniente, destacado en las

taquillas respectivas, ejercer el control directo de las entradas

al espectáculo para lo cual deberá llevar la

autorización e identificación respectiva. Las

autoridades de policía deberán apoyar dicho

control.

ARTÍCULO 138.- DECLARACIÓN. Quienes

presenten espectáculos públicos de carácter

permanente, están obligados a presentar declaración

con liquidación privada del impuesto, en los formularios

oficiales y dentro de los plazos que para el efecto señale

la Secretaria de Hacienda

CAPITULO XII – PARTICIPACIÓN SOBRE EL IMPUESTO

DE VEHÍCULOS AUTOMOTORES

ARTÍCULO 139.- AUTORIZACIÓN LEGAL.

A través del artículo 139 de la Ley 488 de 1.998,

se estableció como beneficiarios del impuesto sobre

vehículos automotores entre otras entidades, a los

Municipios. No obstante el cobro, la administración, y el

recaudo del impuesto recae exclusivamente sobre los Departamento

y el Distrito Capital de Bogotá.

ARTICULO 140.- PARTICIPACIÓN DEL MUNICIPIO EN

EL IMPUESTO SOBRE VEHÍCULOS AUTOMOTORES. Del total

recaudado por concepto del impuesto sobre vehículos

automotores, y sus correspondientes sanciones e intereses, por

parte de los departamentos, el Municipio de LA SABANA DE SUCRE

recibirá el veinte por ciento (20%) correspondiente las

declaraciones cuyo domicilio esté en jurisdicción

del Municipio, el otro 80% corresponde al Departamento de

Sucre.

El Gobierno Nacional determinará el máximo

número de días que podrán exigir las

entidades financieras como reciprocidad por el recaudo del

impuesto, entrega de las calcomanías y el procedimiento

mediante el cual estas abonarán a los respectivos entes

territoriales el monto correspondiente.

ARTICULO 141. CONTROL DEL IMPUESTO POR PARTE DE LA

SECRETARIA DE HACIENDA. La Secretaria de Hacienda por

intermedio de los funcionarios de las áreas de Impuesto y

Transito, elaboran y mantendrá actualizado un censo de los

propietarios de vehículo residenciados en el

municipios.

PARÁGRAFO. La Secretaria de Hacienda

solicitará a la Secretaria de Hacienda Departamental y las

Autoridades de Transito de la Gobernación de Sucre,

información relacionada con el recaudo y transferencia de

este impuesto en lo relacionado con los vehículos cuyos

propietarios residen en la jurisdicción del municipio de

LA SABANA DE SUCRE.

ARTICULO 142. ADMINISTRACIÓN Y CONTROL. El

recaudo, fiscalización, liquidación oficial,

discusión, cobro y devolución del impuesto sobre

vehículos automotores, es de competencia del Departamento

de Sucre en cuya jurisdicción se deba pagar el

impuesto.

ARTICULO 142-1 TRANSITORIO.- La

administración Municipal cuenta con un término de

180 días, para implementar lo correspondiente a este

recaudo.

CAPITULO XIII – IMPUESTO DE ALUMBRADO

PÚBLICO

ARTICULO 143. AUTORIZACIÓN LEGAL Se

encuentra autorizado por la Ley 97 de 1913 y Ley 84 de 1915,

modificado por las leyes 94 de 1931, 195 de 1936 Leyes 142 y 143

de 1994.

ARTÍCULO 144. DEFINICIÓN DEL SERVICIO

DE ALUMBRADO PUBLICO: De conformidad con el articulo 2º.

Del Decreto 2424 de julio 18 de 2006. El servicio público

no domiciliario que se presta con el objeto de proporcionar

exclusivamente la iluminación de los bienes de uso

público y demás espacios de libre

circulación con tránsito vehicular o peatonal,

dentro del perímetro urbano y rural del Municipio. El

servicio de alumbrado público comprende las actividades de

suministro de energía al sistema de alumbrado

público, la administración, la operación, el

mantenimiento, la modernización, la reposición y la

expansión del sistema de alumbrado

público.

PARÁGRAFO: La iluminación de las

zonas comunes en las unidades inmobiliarias cerradas o en los

edificios o conjuntos residenciales, comerciales o mixtos,

sometidos al régimen de propiedad respectivo, no hace

parte del servicio de alumbrado público y estará a

cargo de la copropiedad o propiedad horizontal. También se

excluyen del servicio de alumbrado público la

iluminación de carreteras que no estén a cargo del

Municipio o Distrito.

ARTICULO 145. PRESTACIÓN DEL SERVICIO: El

Municipio de LA SABANA DE SUCRE es el responsable de la

prestación del servicio de alumbrado público. El

Municipio lo podrá prestar directa o indirectamente, a

través de empresas de servicios públicos

domiciliarios u otros prestadores del servicio de alumbrado

público.

ARTICULO 146. DEFINICIÓN DEL IMPUESTO DE

ALUMBRADO PÚBLICO. Es un tributo que se cobra con

destinación a la recuperación de los costos, gastos

e inversiones que demanda el mismo por la prestación del

servicio de Alumbrado Público.

PARÁGRAFO El Municipio tiene la

obligación de incluir anualmente en el presupuesto los

costos de la prestación del servicio de alumbrado

público y los ingresos por impuesto de alumbrado

público en caso de que se establezca como mecanismo de

financiación.

ARTICULO 147. SUJETO ACTIVO. El Municipio de LA

SABANA DE SUCRE es el sujeto activo del impuesto de alumbrado

público que se cause en su jurisdicción y en

él radican las potestades tributarias de

administración, control, fiscalización,

investigación, liquidación, discusión,

recaudo, devolución y cobro.

ARTICULO 148. SUJETO PASIVO. Son Sujetos Pasivos

del impuesto por concepto de Alumbrado Público el

contribuyente o responsable. El contribuyente o responsable del

impuesto es la persona natural jurídica o sociedad de

hecho, publica o privada, y sus asimiladas como los patrimonios

autónomos, beneficiados directa o indirectamente con el

servicio de alumbrado publico prestado en la jurisdicción

del Municipio de LA SABANA DE SUCRE denominado "Hecho Generador",

así mismo el propietario y/o poseedor y/o arrendatario y/o

ocupante y/o usufructuante usuario del bien inmueble que reciba

el beneficio directo o indirecto del Servicio de Alumbrado

Público o de energía eléctrica prestado en

todo el área de la jurisdicción del

municipio.

ARTICULO 149. HECHO GENERADOR. La

obligación de cancelar la tasa del impuesto de Alumbrado

Público que se origina del beneficio directo o indirecto

del servicio de alumbrado publico prestado en toda el área

de la jurisdicción del municipio.

ARTICULO 150. BASE GRAVABLE. Se determina

alternativamente una tarifa mínima y un porcentaje sobre

el consumo mensual de energía eléctrica para los

sectores residenciales, comerciales, industriales, oficiales de

servicios, para líneas de transmisión y

subtransmisión se establecerá un valor fijo

dependiendo del nivel de tensión, para las subestaciones

de energía eléctrica de acuerdo a la capacidad

instalada, para empresas de Gas se establecerá una cuota

fija mensual. Para empresas dedicadas al transporte del

petróleo y sus derivados cuyas instalaciones se encuentren

en la jurisdicción del municipio se gravarán con

una cuota fija mensual. Estos recursos serán destinados

para cubrir el monto total de los costos, gastos e inversiones

mensuales que requiere el suministro, instalación,

reposición, mantenimiento, expansión y

administración de la infraestructura de alumbrado

público. La tributación de dichos costos, gastos e

inversiones se hará de forma mensual entre los Sujetos

Pasivos, teniendo en cuenta sus características,

condiciones y estratos socioeconómicos.

ARTICULO 151. COBRO DEL COSTO DEL SERVICIO: El

Municipio de LA SABANA DE SUCRE continuara cobrando el impuesto

de alumbrado público en las facturas de los servicios

públicos, únicamente cuanto éste equivalga

al valor del costo en que incurre por la prestación del

mismo. La remuneración de los prestadores del servicio de

alumbrado público deberá estar basada en costos

eficientes y podrá pagarse con cargo al impuesto sobre el

servicio de alumbrado público que fijen los municipios o

distritos.

ARTICULO 152. METODOLOGÍA PARA LA

DETERMINACIÓN DE COSTO MÁXIMOS: Con base en lo

dispuesto en los Literales c y e del artículo 23 de la Ley

143 de 1994, la Comisión de Regulación de

Energía y Gas establecerá una metodología

para la determinación de los costos máximos que

deberá aplicar el municipio de LA SABANA DE SUCRE, para

remunerar a los prestadores del servicio así como el uso

de los activos vinculados al sistema de alumbrado

público.

ARTICULO 153. ESQUEMA TARIFARIO. El impuesto de

alumbrado público se cobrara mensualmente para todos los

sectores y estratos teniendo en cuenta los siguientes esquemas

tarifarios:

1. SECTOR RESIDENCIAL.

ESTRATOS | VALOR A COBRAR EN $ POR/MES | TARIFA MÍNIMA MENSUAL | |||

1 | 60% del costo | $ 1.200 | |||

2 | 70% del costo | $ 1.200 | |||

3 | 85% del costo | $ 3.000 | |||

4 | 95% del costo | $ 4.500 | |||

5 | 100% del costo | $ 6.000 | |||

6 | 100% del costo | $ 7.000 | |||

2. SECTOR COMERCIAL

VALOR A COBRAR EN PESOS / MES ( TARIFA | % SOBRE VALOR DEL CONSUMO /MES |

$6.000 | 10% |

3. SECTOR INDUSTRIAL

VALOR A COBRAR EN PESOS / MES ( TARIFA | % SOBRE VALOR DEL CONSUMO /MES |

$25.000 | 15% |

4. SECTOR OFICIAL

VALOR A COBRAR EN PESOS / MES ( TARIFA | % SOBRE VALOR DEL CONSUMO /MES |

$25.000 | 10% |

PARÁGRAFO 1. Queda excluido del cobro de

este impuesto en el sector público u oficial los centros e

Instituciones educativas, los Hospitales, Centros y Puestos de

Salud, las Iglesias católicas y demás confesiones

religiosas legalmente constituidas y autorizadas por la

Constitución, la ley o los reglamentos.

SECTOR RURAL

VALOR A COBRAR EN $/MES ( TARIFA |

$1.000 |

PARÁGRAFO. El valor de la tasa

mínima antes indicado se reajustara de acuerdo al

índice de recios al consumidor I.PC. Certificado por el

DANE a partir de Enero de 2008, así sucesivamente cada

primero de enero.

SUBESTACIONES DE ENERGÍA ELÉCTRICA.

La transformación de energía eléctrica en el

Municipio pagara impuesto de Alumbrado Público de acuerdo

a su capacidad instalada así:

CAPACIDAD INSTALADA MVA (Megavoltios | VALOR COBRAR EN $ POR/MES | |

1MVA – 10 MVA | $6.000 | |

10.1 MVA – 20 MVA | $10.000 | |

20.1 MVA EN ADELANTE | $15.000 | |

LÍNEAS DE TRANSMISIÓN Y

SUBTRANSMISIÓN DE ENERGÍA ELÉCTRICA.

Empresas oficiales o privadas que operen o sean propietarias de

las líneas de transmisión y subtransmisión

que estén situadas en la jurisdicción del

Municipio, están obligadas al pago del impuesto de

alumbrado público según el siguiente

esquema:

LÍNEAS DE TRANSMISIÓN Y | VALOR COBRAR EN $ POR/MES | |

SISTEMA A 110 KV. (KILOVOLTIOS) | $4.000 | |

SISTEMA A 220 KV. (KILOVOLTIOS) | $5.000 | |

SISTEMA A 500 KV. (KILOVOLTIOS) | $7.500 | |

PARÁGRAFO. El valor de la tasa

mínima antes indicado se reajustara de acuerdo al

índice de precios al consumidor I.PC. Certificado por el

DANE a partir del 1 de Enero de 2004 y así sucesivamente

cada primero de enero

EMPRESAS DE GAS NATURAL DE ALTA PRESIÓN O

BAJA. Empresas cuyo sistema de transporte y/o

distribución de gas natural de alta o baja presión

que estén situadas en la jurisdicción del

Municipio, están obligadas al pago del impuesto de

Alumbrado Público con una tarifa única mensual

acorde a la producción que generen, la cual se fijara por

el Concejo Municipal.

PARÁGRAFO. Los valores que se establezcan

se reajustaran de acuerdo al índice de precios al

consumidor I.P.C. certificado por el DANE a partir del año

en que se apruebe la tarifa.

OTROS. Empresas dedicadas al transporte y/o

almacenamiento de petróleo y sus derivados, cuyo sistema

de transporte y/o almacenamiento esté situado en la

jurisdicción del Municipio, están obligadas al pago

mensual de la tasa del impuesto de Alumbrado Público de

acuerdo a los siguientes rangos de capacidad instalada de

transporte y/o almacenamiento de petróleo y sus derivados

por barril.

RANGOS DE CAPACIDAD INSTALADA EN | VALOR COBRAR EN $ POR/MES | |

ENTRE 1 Y 500.000 | $15.000.000 | |

ENTRE 500.001 Y 1.000.000 | $30.000.000 | |

DESDE 1.000.001 EN ADELANTE | $60.000.000 | |

PARÁGRAFO. Reajústese los valores

antes indicados de acuerdo al índice de precios al

consumidor I.PC. Certificado por el DANE a partir del 1 de Enero

de 2004 y así sucesivamente cada primero de

enero.

PARÁGRAFO 2º. En el evento en que un

mismo contribuyente, aplique para dos (2) o más de las

clasificaciones de lo establecido, estará obligado a pagar

el respectivo impuesto por uno solo de ellos, aplicándose

entonces el de mayor valor.

ARTICULO 154. INCUMPLIMIENTO EN EL PAGO. En caso

de incumplimiento en el pago de la tasa del impuesto de Alumbrado

Público por parte de los contribuyentes, se

impondrá. Una sanción moratoria a la tasa vigente

para el impuesto a la renta y complementarios certificado por la

DIAN. Para el efecto se considera que un contribuyente se

encuentra en mora cuando no ha cancelado el tributo dentro de los

treinta (30) días siguientes al vencimiento del

término para el pago oportuno, caso en el cual se realiza

el respectivo proceso de cobro coactivo.

ARTICULO 155. GRANDES CONSUMIDORES. Los grandes

consumidores de energía eléctrica que no compren a

la misma empresa comercializadora con la que el municipio

suscriba el convenio de facturación y recaudo del

impuesto, están obligadas a rendir informe al Municipio,

con el fin de que se le facture el impuesto a que se refiere el

presente Acuerdo.

ARTICULO 156. DESTINACION DEL IMPUESTO. El

recaudo del impuesto del Alumbrado Público se destinara a

financiar los rubros de Suministro de energía,

Administración, Operación y Mantenimiento,

Repontencialización, Impuestos a cargo del Servicio,

Contingencias y a financiar los esquemas contractuales a

través de los cuales se llegue a prestar el

servicio

ARTICULO 157. PRESTACIÓN DEL SERVICIO. El

sostenimiento, la operación, la administración, el

mantenimiento, la modernización, y la expansión del

servicio de Alumbrado Público, podrá contratarse

con el sector público o privado dando aplicación a

lo estipulado en la Ley 80 de 1993 y su Decreto reglamentario

2170 del 2002.

CAPITULO XIV – IMPUESTO DE DELINEACIÓN

URBANA

ARTÍCULO 158.- AUTORIZACIÓN LEGAL.

El Impuesto de Delineación Urbana, se encuentra autorizado

por las Leyes 97 de 1913, 84 de 1915, 72 de 1926, 89 de 1930, 79

de 1946, 33 de 1968, 9ª de 1989 y el artículo 233 del

Decreto 1333 de 1986.

ARTÍCULO 159.- HECHO GENERADOR. El Hecho

generador del impuesto de Delineación Urbana, es la

Licencia Urbanísticas en cualquiera de sus diferentes

modalidades.

PARÁGRAFO. Hacen parte del hecho

generador, el desarrollo de las demás actividades

relacionadas con la expedición de licencias

urbanísticas.

ARTICULO 160. SUJETO ACTIVO. El Municipio de LA

SABANA DE SUCRE, es el sujeto activo del impuesto de

delineación urbana que se cause en su jurisdicción

y en él radican las potestades tributarias de

administración, control, fiscalización,

investigación, liquidación, discusión,

recaudo, devolución y cobro.

ARTICULO 161.- SUJETO PASIVO Son sujetos Pasivos

del impuesto de Delineación Urbana, los titulares de

derechos reales principales, los poseedores, los propietarios de

derecho de dominio a titulo de fiducia de los inmuebles sobre los

que se realice la construcción, ampliación,

modificación o adecuación de obras o

construcciones, y demás actuaciones urbanísticas en

el Municipio de LA SABANA DE SUCRE y solidariamente

fideicomitentes de las mismas, siempre y cuando sean propietarios

de la construcción, ampliación,

modificación, adecuación de obras o construcciones.

En los demás casos se considerara contribuyente a quien

ostente la condición de dueño de la obra.

Subsidiariamente son sujetos pasivos los titulares de las

licencias de las obras antes descritas, el titular del acto de

reconocimiento de construcción.

ARTÍCULO 162.- BASE GRAVABLE. La Base

Gravable del impuesto de delineación urbana es el valor

final de la construcción, ampliación,

modificación o adecuación de la obra o

construcción y demás obras urbanísticas

según lo estipulado en la Secretaria de Planeación

Municipal. Se entiende por valor final, aquel que resulte al

finalizar la obra en general, en razón de todas las

erogaciones realizadas para poner en condiciones de venta o de

ocupación el inmueble construido o mejorado.

ARTÍCULO 163. TARIFAS. El impuesto de

delineación urbana se liquidará multiplicando

el área de construcción por los valores por

metro cuadrado escalonado, por estratos y áreas de

actividad, de acuerdo a la siguiente tabla.

1- Licencia de Construcción

Parágrafo. Las licencias para Vivienda de

Interés Social, cancelaran un impuesto correspondiente al

50% de la tarifa establecida.

ARTICULO 164 OTRAS TARIFAS DEL IMPUESTO DE

DELINEACIÓN RELACIONADOS CON EL DESARROLLO DE ACTIVIDADES

URBANÍSTICAS En desarrollo de otras actividades

relacionadas con las licencia urbanística que desarrollo

la Administración Municipal de LA SABANA DE SUCRE se

establecen los impuesto que a continuación se

relacionan:

El pago de los anteriores derechos se

efectuara en las facturas y la cuenta que para tal efecto

establezca la Tesorería Municipal.

ARTICULO 165. LICENCIA URBANÍSTICA. Es la

autorización previa, expedida por la Secretaria de

Planeación municipal, para adelantar obras de

urbanización, parcelación, loteo o

subdivisión de predios; de construcción,

ampliación, adecuación, reforzamiento estructural,

modificación, demolición de edificaciones, y para

la intervención y ocupación del espacio

público, en cumplimiento de las normas urbanísticas

y de edificación adoptadas en el Plan Básico de

Ordenamiento Territorial, en los instrumentos que lo desarrollen

o complementen.

ARTICULO 166. LICENCIA DE CONSTRUCCIÓN Y SUS

MODALIDADES. Es la autorización previa para

desarrollar edificaciones en uno o varios predios, de conformidad

con lo previsto en el Plan Básico de Ordenamiento

Territorial, los instrumentos que lo desarrollen y complementen y

demás normatividad que regule la materia. Son modalidades

de la licencia de construcción las siguientes:

1. Obra nueva. Es la autorización para

adelantar obras de edificación en terrenos no

construidos.

2. Ampliación. Es la autorización

para incrementar el área construida de una

edificación existente, entendiéndose por

área construida la parte edificada que corresponde a la

suma de las superficies de los pisos, excluyendo azoteas y

áreas sin cubrir o techar.

3. Adecuación. Es la autorización

para cambiar el uso de una edificación o parte de ella,

garantizando la permanencia del inmueble original.

4. Modificación. Es la autorización

para variar el diseño arquitectónico o estructural

de una edificación existente, sin incrementar su

área construida.

5. Restauración. Es la autorización

para adelantar las obras tendientes a recuperar y adaptar una

edificación declarada como bien de interés cultural

o parte de ella, con el fin de mantener el uso original o

permitir el desarrollo de otro uso garantizando en todo caso la

conservación de los valores urbanos,

arquitectónicos, estéticos e históricos

establecidos en su declaratoria.

6. Reforzamiento Estructural. Es la

autorización para intervenir o reforzar la estructura de

uno o varios inmuebles, con el objeto de acondicionarlos a

niveles adecuados de seguridad sismorresistente de acuerdo con

los requisitos de la Ley 400 de 1997 o la norma que la adicione,

modifique o sustituya y su reglamento.

7. Demolición. Es la autorización

para derribar total o parcialmente una o varias edificaciones

existentes en uno o varios predios y deberá concederse de

manera simultánea con cualquiera otra modalidad de

licencia de construcción, salvo cuando se trate de

proyectos de renovación urbana, del cumplimiento de orden

judicial o administrativa o de la ejecución de obras de

infraestructura vial o de servicios públicos domiciliarios

que se encuentren contemplados en el Plan de Ordenamiento

Territorial o en los instrumentos que lo desarrollen y

complementen.

8. Cerramiento. Es la autorización para

encerrar de manera permanente un predio de propiedad

privada.

PROCEDIMIENTO DE SOLICITUD

ARTICULO 167. SOLICITUD DE LA LICENCIA. El

estudio, trámite y expedición de licencias

urbanísticas procederá a solicitud de quienes

puedan ser titulares de las mismas, una vez hayan sido radicadas

en legal y debida forma.

Se entenderá que una solicitud está

radicada en legal y debida forma si a la fecha de

radicación se allegan la totalidad de los documentos

exigidos en el presente decreto, aun cuando estos estén

sujetos a posteriores correcciones.

PARÁGRAFO 2°. La expedición de

la licencia conlleva, por parte del Secretario de

Planeación Municipal la práctica, entre otras, de

las siguientes actuaciones:

El suministro de información sobre las normas

urbanísticas aplicables al o los predios objeto del

proyecto.

La rendición de los conceptos que sobre las

normas urbanísticas aplicables se soliciten,

La aprobación al proyecto urbanístico

general y a los planos requeridos para acogerse al régimen

de propiedad horizontal y

La revisión del diseño

estructural.

ARTICULO 168. DOCUMENTOS REQUERIDOS PARA LA LICENCIA

URBANÍSTICA- Toda solicitud de licencia

urbanística deberá acompañarse de los

siguientes documentos:

1. Copia del certificado de libertad y

tradición del inmueble o inmuebles objeto de la

solicitud, cuya fecha de expedición no sea superior a

un mes antes de la fecha de la solicitud.2. El formulario único nacional para la

solicitud de licencias adoptado mediante la Resolución

0984 de 2005 del Ministerio de Ambiente, Vivienda y

Desarrollo Territorial o la norma que la adicione, modifique

o sustituya, debidamente diligenciado por el

solicitante.3. Si el solicitante de la licencia fuera una

persona jurídica, deberá acreditarse la

existencia y representación de la misma mediante el

documento legal idóneo, cuya fecha de

expedición no sea superior a un mes.4. Poder debidamente otorgado, cuando se

actúe mediante apoderado.5. Copia del documento que acredite el pago o

declaración privada con pago del impuesto predial de

los últimos cinco años en relación con

el inmueble o inmuebles objeto de la solicitud, donde figure

la nomenclatura alfanumérica o identificación

del predio.6. Plano de localización e

identificación del predio o predios objeto de la

solicitud.7. La relación de la dirección de

los predios colindantes al proyecto objeto de la solicitud.

Se entiende por predios colindantes aquellos que tienen un

lindero en común con el inmueble o inmuebles objeto de

solicitud de licencia.8. En el evento que el proyecto sometido a

consideración tenga por objeto el desarrollo de

programas de vivienda de interés social, el titular de

la licencia así lo manifestará bajo la gravedad

del juramento y de ello se dejará constancia en el

acto administrativo que resuelva la solicitud de

licencia.

ARTICULO 169. DOCUMENTOS ADICIONALES PARA LA LICENCIA

DE CONSTRUCCIÓN. Cuando se trate de licencia de

construcción, además de los requisitos

señalados, se deberán aportar los siguientes

documentos:

Copia de la memoria de los cálculos

estructurales, de los diseños estructurales, de las

memorias de otros diseños de los elementos no

estructurales y de los estudios geotécnicos y de suelos

que sirvan para determinar la estabilidad de la obra, elaborados

de conformidad con las normas de construcción

sismorresistentes vigentes al momento de la solicitud, rotulados

y firmados por los profesionales facultados para este fin,

quienes se harán responsables legalmente de los

diseños y de la información contenida en

ellos.

Una copia en medio impreso y una copia magnética

del proyecto arquitectónico, elaborado de conformidad con

las normas urbanísticas y arquitectónicas vigentes

al momento de la solicitud debidamente rotulado y firmado por un

arquitecto con matrícula profesional, quien se hará

responsable legalmente de los diseños y de la

información contenida en ellos. Los planos

arquitectónicos y constructivos deben contener como

mínimo la siguiente información:

1. Plantas;

2. Alzados o cortes de la edificación

relacionados con la vía pública o privada

escala formal indicada de fácil lectura. Cuando el

proyecto esté localizado en suelo inclinado, los

cortes deberán indicar la inclinación real del

terreno;3. Fachadas;

4. Planta de cubiertas;

5. Cuadro de áreas.

Concepto favorable sobre la intervención

propuesta expedido por el Ministerio de Cultura, o de alguna de

las filiales del Consejo de Monumentos Nacionales donde existan,

o en su defecto, por la entidad que haga sus veces, cuando el

objeto de la licencia sea la intervención de un bien de

interés cultural, en los términos que se definen en

la Ley 397 de 1997 o en las normas del Plan de Ordenamiento

Territorial respectivo.

Cuando se trate de licencias para la ampliación,

adecuación, modificación, reforzamiento estructural

o demolición de inmuebles sometidos al régimen de

propiedad horizontal, copia del acta del órgano competente

de administración de la propiedad horizontal o del

documento que haga sus veces, según lo disponga el

respectivo reglamento de propiedad horizontal vigente,

autorizando la ejecución de las obras solicitadas. Estas

licencias deberán acoger lo establecido en los respectivos

reglamentos.

En caso que la solicitud de licencia sea resuelta

positivamente, el interesado deberá proporcionar dos

copias en medio impreso de los planos del proyecto

arquitectónico definitivo, para su aprobación por

parte de la autoridad competente.

Sin perjuicio de lo dispuesto en el artículo 61

del Decreto 2150 de 1995 o la norma que lo adicione, modifique o

sustituya, una de las copias aprobadas se entregará de

manera gratuita al titular de la licencia con el acto

administrativo que resuelva la solicitud.

La copia magnética de que trata este

artículo solo será exigible para las construcciones

de más de un piso o que el área de

construcción sea superior a los 150 m2 y tendrá por

finalidad permitir a la Secretaria de Planeación, que

revise mediante la utilización de sistemas técnicos

la información consignada en los planos sometidos a su

consideración.

ARTICULO 170. DOCUMENTOS ADICIONALES PARA LAS

DEMÁS LICENCIAS URBANÍSTICA. Cuando se trate de

licencia de urbanización, Subdivisión,

Parcelación y Solicitud de intervención y

ocupación de espacio publico, se dará

aplicación a lo establecido en los artículos 19,

20,21 y 23 del Decreto 564 de 2006.

PROCEDIMIENTO PARA LA EXPEDICIÓN DE LICENCIA

ARTICULO 171-CITACIÓN A LOS

VECINOS. El Secretario de Planeación

Municipal, citará a los vecinos colindantes del inmueble o

inmuebles objeto de la solicitud para que se hagan parte y puedan

hacer valer sus derechos. En la citación se dará a

conocer el nombre del solicitante de la licencia, la

dirección del inmueble o inmuebles objeto de solicitud, la

modalidad de la misma y el uso y las intensidades propuestas,

conforme a la radicación. La citación se

hará por correo certificado conforme a la

información suministrada por el solicitante de la

licencia.

Se entiende por vecinos los propietarios, poseedores,

tenedores o residentes de predios colindantes.

Si la citación no fuere posible, se

insertará un aviso en la publicación que para tal

efecto tuviere la entidad o en un periódico de amplia

circulación local o nacional. En la citación se

señalarán las causas por las cuales no se

efectuó la citación por correo

certificado.

Desde el día siguiente a la fecha de

radicación en legal y debida forma de solicitudes de

proyectos de parcelación, urbanización y

construcción de obra nueva, el peticionario de la licencia

deberá instalar una valla con una dimensión

mínima de un metro con ochenta (1.80) centímetros

por ochenta (80) centímetros, en lugar visible desde la

vía pública, en la que se advierta a terceros sobre

la iniciación del trámite administrativo tendiente

a la expedición de la licencia urbanística,

indicando el número de radicación, la autoridad

ante la cual se tramita la solicitud, el uso y

características básicas del proyecto. Una

fotografía de la valla con la información indicada

se deberá anexar al respectivo expediente administrativo

en los cinco (5) días calendario siguiente a la

radicación de la solicitud.

Tratándose de solicitudes de licencia de

construcción individual de vivienda de interés

social en la modalidad de obra nueva, se instalará un

aviso de treinta (30) centímetros por cincuenta (50)

centímetros en lugar visible desde la vía

pública.

Cuando se solicite licencia para el desarrollo de obras

de construcción en las modalidades de ampliación,

modificación, adecuación o demolición en

edificios o conjunto sometidos al régimen de propiedad

horizontal, se instalará un aviso en la cartelera

principal del edificio o conjunto, o en un lugar de amplia

circulación que determine la administración. De

igual manera se procederá tratándose de la

ejecución de este tipo de obras en edificaciones no

sometidas al régimen de propiedad horizontal; en este caso

se colocará un aviso de treinta (30) centímetros

por cincuenta (50) centímetros en la fachada principal del

inmueble.

Esta valla, por ser requisito para el trámite de

la licencia, no generará ninguna clase de pagos o permisos

adicionales a los de la licencia misma y deberá permanecer

en el sitio hasta tanto la solicitud sea resuelta.

ARTICULO 172. INTERVENCIÓN DE TERCEROS-.

Toda persona interesada en formular objeciones a la

expedición de una licencia urbanística

dispondrá de diez (10) días hábiles para

hacerse parte en el trámite administrativo, los cuales

comenzarán a contarse para los vecinos a partir del

día siguiente a la fecha de la citación o, en su

caso, de la publicación siempre que hubiese sido necesaria

la citación por este último medio. En el caso de

los terceros, se contarán a partir del día

siguiente a la fecha de la instalación de la valla de que

trata el parágrafo del artículo anterior. En la

citación, en la publicación y en la valla se

indicará la fecha en que culmina el plazo de que disponen

los vecinos y terceros para pronunciarse.

Las objeciones y observaciones se deberán

presentar por escrito y se resolverán en el acto que

decida sobre la solicitud.

ARTICULO 173. DE LA REVISIÓN DEL PROYECTO.

El Secretario de Planeación, deberá revisar el

proyecto objeto de solicitud, desde el punto de vista

técnico, jurídico, estructural, urbanístico

y arquitectónico a fin de verificar el cumplimiento del

proyecto con las normas urbanísticas, de

edificación y estructurales vigentes.

PARÁGRAFO. La revisión del proyecto

se hará de conformidad con lo establecido en el

artículo 26 del Decreto 564 de 2006 y demás normas

sobre la materia.

ARTICULO 174. ACTA DE OBSERVACIONES Y

CORRECCIONES. Efectuada la revisión técnica,

jurídica, estructural, urbanística y

arquitectónica del proyecto, el Secretario de

Planeación Municipal, levantará por una sola vez un

acta de observaciones y correcciones en la que se informe al

solicitante sobre las actualizaciones, correcciones o

aclaraciones que debe realizar al proyecto y los documentos

adicionales que debe aportar para decidir sobre la

solicitud.

El solicitante contará con un plazo de treinta

(30) días calendario para dar respuesta al requerimiento.

Este plazo podrá ser ampliado, a solicitud de parte, hasta

por un término adicional de quince (15) días

calendario. Durante este plazo se suspenderá el

término para la expedición de la

licencia.

ARTICULO 175- TERMINO PARA LA EXPEDICIÓN DE LA

LICENCIAS- La Secretaria de Planeación Municipal,

según el caso, tendrán un plazo máximo de

cuarenta y cinco (45) días hábiles para

pronunciarse sobre las solicitudes de licencia, contados desde la

fecha en que la solicitud haya sido radicada en legal y debida

forma. Vencido este plazo sin que el Secretario de

Planeación se hubiere pronunciado, se aplicará el

silencio administrativo positivo en los términos

solicitados pero en ningún caso en contravención de

las normas urbanísticas y de edificación vigentes,

quedando obligado el Secretario de Planeación municipal, a

expedir las constancias y certificaciones que se requieran para

evidenciar la aprobación del proyecto presentado. La

invocación del silencio administrativo positivo, se

someterá al procedimiento previsto en el Código

Contencioso Administrativo.

Cuando el tamaño o la complejidad del proyecto lo

ameriten, el plazo para la expedición de la licencia de

que trata este artículo podrá prorrogarse mediante

resolución motivada por una sola vez, hasta por la mitad

del término establecido.

Con el fin de garantizar la publicidad y la

participación de quienes puedan verse afectados con la

decisión, en ningún caso se podrá resolver

una solicitud de licencia sin que previamente se haya dado

estricto cumplimiento a la obligación de citación y

notificación a vecinos y a terceros en los términos

previstos

ARTICULO 176. EFECTOS DE LA LICENCIA. De

conformidad con lo dispuesto en el literal a. del artículo

5º del Decreto-ley 151 de 1998, el otorgamiento de la

licencia determinará la adquisición de los derechos

de construcción y desarrollo, ya sea parcelando,

urbanizando o construyendo en los predios objeto de la misma en

los términos y condiciones expresados en la respectiva

licencia.

La expedición de licencias no conlleva

pronunciamiento alguno acerca de la titularidad de derechos

reales ni de la posesión sobre el inmueble o inmuebles

objeto de ella. Las licencias recaen sobre uno o más

predios y/o inmuebles y producen todos sus efectos aún

cuando sean enajenados.

ARTICULO 177. DESISTIMIENTO DE SOLICITUDES DE

LICENCIA. El solicitante de una licencia urbanística

podrá desistir de la misma mientras no se haya notificado

el acto administrativo mediante el cual se aprueba o niega la

solicitud presentada.

Cuando el solicitante de la licencia no haya dado

cumplimiento a los requerimientos exigidos en el acta de

observaciones y correcciones dentro de los términos

allí indicados, la solicitud se entenderá desistida

y en consecuencia se procederá a archivar el expediente

mediante acto administrativo.

Contra el acto administrativo que ordene el archivo por

desistimiento procederá el recurso de reposición y,

una vez archivado el expediente, el interesado deberá

presentar nuevamente la solicitud.

ARTICULO 178. CONTENIDO DE LA LICENCIA. La

licencia contendrá:

1. Número secuencial de la licencia y su

fecha de expedición.2. Tipo de licencia y modalidad.

3. Vigencia.

4. Nombre e identificación del titular

de la licencia, al igual que del urbanizador o del

constructor responsable.5. Datos del predio:

a) Folio de matrícula inmobiliaria del

predio o del de mayor extensión del que este forme

parte;b) Dirección o ubicación del

predio con plano de localización.c) Descripción de las

características básicas del proyecto aprobado,

identificando cuando menos: uso, área del lote,

área construida, número de pisos, número

de unidades privadas aprobadas, estacionamientos,

índices de ocupación y de

construcción.

6. Planos impresos aprobados por el Secretario

de Planeación Municipal.

ARTICULO 179. OBLIGACIONES DEL TITULAR DE LA

LICENCIA. El Secretario de Planeación encargado de

estudiar, tramitar y expedir licencias, deberá indicar al

titular, el cumplimiento de las siguientes

obligaciones:

Ejecutar las obras de forma tal que se garantice la

salubridad y seguridad de las personas, así como la

estabilidad de los terrenos y edificaciones vecinas y de los

elementos constitutivos del espacio público.

Cuando se trate de licencias de urbanización,

ejecutar las obras de urbanización con sujeción a

los proyectos técnicos aprobados y entregar y dotar las

áreas públicas objeto de cesión gratuita con

destino a vías locales, equipamientos colectivos y espacio

público, de acuerdo con las especificaciones que la

autoridad competente expida.

Mantener en la obra la licencia y los planos aprobados,

y exhibirlos cuando sean requeridos por la autoridad

competente.

Cumplir con el programa de manejo ambiental de

materiales y elementos a los que hace referencia la

Resolución 541 de 1994 del Ministerio del Medio Ambiente,

para aquellos proyectos que no requieren licencia ambiental, o

planes de manejo, recuperación o restauración

ambiental, de conformidad con el Decreto 1220 de 2005 o la norma

que lo adicione, modifique o sustituya.

Cuando se trate de licencias de construcción,

solicitar el Certificado de Permiso de Ocupación al

concluir las obras de edificación en los términos

establecidos.

Someterse a una supervisión técnica en los

términos que señalan las normas de

construcción sismorresistentes, siempre que la licencia

comprenda una construcción de una estructura de más

de tres mil (3.000) metros cuadrados de área.

Realizar los controles de calidad para los diferentes

materiales estructurales y elementos no estructurales que

señalan las normas de construcción

sismorresistentes, siempre que la licencia comprenda la

construcción de una estructura menor a tres mil (3.000)

metros cuadrados de área.

Instalar los equipos, sistemas e implementos de bajo

consumo de agua, establecidos en la Ley 373 de 1997 o la norma

que la adicione, modifique o sustituya.

Dar cumplimiento a las normas vigentes de

carácter nacional o municipal sobre eliminación de

barreras arquitectónicas para personas con movilidad

reducida.

Dar cumplimiento a las disposiciones contenidas en las

normas de construcción sismorresistente

vigentes.

ARTICULO 180. NOTIFICACIÓN PERSONAL DE

LICENCIAS. El acto administrativo que resuelva la solicitud

de licencia será notificado personalmente al solicitante,

a los vecinos colindantes y a los terceros que se hayan hecho

parte dentro del trámite. Para ello, se citarán en

los términos de que trata el artículo 44 del

Código Contencioso Administrativo o la norma que lo

adicione, modifique o sustituya. La constancia del envío

de la citación se anexará al expediente.

En el evento que el solicitante de la licencia sea un

poseedor, se deberá notificar personalmente del acto que

resuelve la solicitud al propietario inscrito del bien objeto de

la licencia.

Efectuada la notificación personal se hará

entrega al notificado de una copia íntegra,

auténtica y gratuita de la decisión.

ARTICULO 181. DE LA REVOCATORIA DIRECTA. Al acto

administrativo que otorga la respectiva licencia le son

aplicables en su totalidad las disposiciones sobre revocatoria

directa establecidas en el Código Contencioso

Administrativo.

Contra los actos administrativos mediante los cuales el

Secretario de Planeación otorgue o niegue licencias

urbanísticas, procede la revocatoria directa ante el

alcalde municipal, en los términos previstos en el

Título V de la Parte Primera del Código Contencioso

Administrativo.

Podrán solicitar la revocatoria directa de los

actos por medio de los cuales se resuelven las solicitudes de

licencias urbanísticas, los solicitantes de las licencias,

los vecinos colindantes del predio objeto de la solicitud, los

terceros que se hayan hecho parte en el trámite y las

autoridades administrativas competentes.

ARTICULO 182. INFORMACIÓN SOBRE LICENCIAS

NEGADAS. Cuando el acto que resuelva negar una solicitud de

licencia, se encuentre en firme, el Secretario de

Planeación pondrá en conocimiento de ello a las

autoridades encargadas del control urbano, indicando las razones

por las cuales fue negada.

ARTICULO 183. OBLIGACIÓN DE SUMINISTRAR

INFORMACIÓN DE LICENCIA OTORGADAS. La oficina de

planeación, encargada de la expedición de

licencias, en desarrollo de lo previsto en la Ley 79 de 1993 o la

norma que la adicione, modifique o sustituya, remitirán al

Departamento Administrativo Nacional de Estadística, DANE,

dentro de los primeros cinco (5) días de cada mes, la

información de la totalidad de las licencias que hayan

quedado en firme durante el mes inmediatamente

anterior.

ARTICULO 184. VIGENCIA DE LAS LICENCIAS. Las

licencias de urbanización, parcelación y

construcción, tendrán una vigencia de veinticuatro

(24) meses prorrogables por una sola vez por un plazo adicional

de doce (12) meses, contados a partir de la fecha en que queden

en firme los actos administrativos por medio de los cuales fueron

otorgadas.

Cuando en un mismo acto se conceda licencia de

urbanización y construcción, éstas

tendrán una vigencia de treinta y seis (36) meses

prorrogable por un período adicional de doce (12) meses,

contados a partir de la fecha de su ejecutoria.

La solicitud de prórroga deberá formularse

dentro de los treinta (30) días calendario, anteriores al

vencimiento de la respectiva licencia, siempre que el urbanizador

o constructor responsable certifique la iniciación de la

obra.

Las licencias de subdivisión tendrán una

vigencia improrrogable de seis (6) meses para adelantar

actuaciones de autorización y registro a que se refieren

los artículos 7º de la Ley 810 de 2003 y 108 de la

Ley 812 de 2003 o las normas que los adicionen, modifiquen o

sustituyan, así como para la incorporación de estas

subdivisiones en la cartografía oficial de los

municipios.

El término de vigencia se contará una vez

quede en firme el acto administrativo mediante el cual se otorga

la respectiva licencia.

Las prórroga de licencias no podrán ser

superiores a un (1/4) salario mínimo legal mensual

vigente.

ARTICULO 185. VIGENCIA DE LAS LICENCIAS EN

URBANIZACIONES POR ETAPA. Para las urbanizaciones por etapas,

el proyecto urbanístico general deberá elaborarse

para la totalidad del predio o predios sobre los cuales se

adelantará la urbanización y aprobarse mediante

acto administrativo por el Secretario de Planeación. El

proyecto urbanístico deberá reflejar el desarrollo

progresivo de la urbanización definiendo la

ubicación y cuadro de áreas para cada una de las

etapas.

Para cada etapa se podrá solicitar y expedir una

licencia, siempre que se garantice para cada una de ellas la

prestación de servicios públicos domiciliarios, los

accesos y el cumplimiento autónomo de los porcentajes de

cesión.

El proyecto urbanístico general y la

reglamentación de las urbanizaciones aprobadas

mantendrán su vigencia aún cuando se modifiquen las

normas sobre las cuales se aprobaron, y servirán de base

para la expedición de las licencias de urbanización

y construcción de las demás etapas, siempre que la

licencia de urbanización para la nueva etapa se solicite

como mínimo treinta (30) días calendario antes del

vencimiento de la licencia de la etapa anterior.

PARÁGRAFO. El proyecto urbanístico

general es el planteamiento gráfico de un diseño

urbanístico que refleja el desarrollo de uno o más

predios en suelo urbano, o en suelo de expansión urbana

cuando se haya adoptado el respectivo plan parcial, los cuales

requieren de redes de servicios públicos, infraestructura

vial, áreas de cesiones y áreas para obras de

espacio público y equipamiento, e involucra las normas

referentes a aprovechamientos y volumetrías

básicas, acordes con el Plan Básico de Ordenamiento

Territorial y los instrumentos que lo desarrollen.

ARTICULO 186. OTRAS ACTUACIONES RELACIONADAS CON LA

EXPEDICIÓN DE LICENCIAS. Se entiende por otras

actuaciones relacionadas con la expedición de las

licencias, aquellas vinculadas con el desarrollo de proyectos

urbanísticos o arquitectónicos, que se pueden

ejecutar independientemente o con ocasión de la

expedición de una licencia, dentro de las cuales se pueden

enunciar las siguientes:

1. Ajuste de cotas de áreas. Es la

autorización para incorporar en los planos

urbanísticos previamente aprobados por el Secretario de

Municipal, la corrección técnica de cotas y

áreas de un predio o predios determinados cuya

urbanización haya sido ejecutada en su

totalidad.

2. Concepto de norma urbanística. Es el

dictamen escrito por medio del cual el Secretario de

Planeación Municipal, informa al interesado sobre las

normas urbanísticas y demás vigentes aplicables a

un predio que va a ser construido o intervenido, y que no otorga

derechos ni obligaciones a su peticionario.

3. Concepto de uso del suelo. Es el dictamen

escrito por medio del cual el Secretario de Planeación

Municipal, informa al interesado sobre el uso o usos permitidos

en un predio o edificación, de conformidad con las normas

urbanísticas del Plan Básico de Ordenamiento

Territorial y los instrumentos que lo desarrollen, y que no

otorga derechos ni obligaciones a su peticionario.

4. Copia certificada de planos. Es la

certificación que otorga el Secretario de

Planeación Municipal, de que la copia adicional de los

planos es idéntica a los planos que se aprobaron en la

respectiva licencia urbanística.

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |