Aspectos Generales de la Administración Distintivo Que

consiste en mediante proceso Logro de objetivos

Desempeñando tareas Humano Monetario Materiales

Finalidad de la Administración

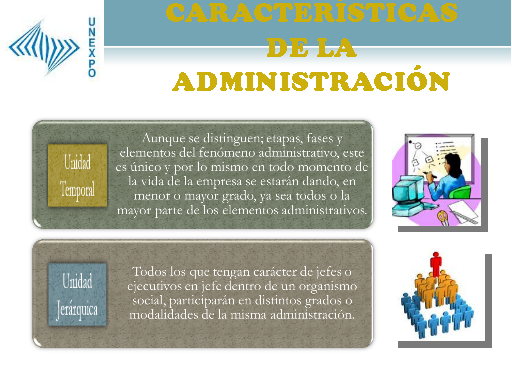

Características de la Administración

Características de la Administración

Importancia de la Administración Es indispensable Todo

organismo social A que se logren fácilmente los objetivos

Aquel que ejerza Para la consecución de las metas

PLANEACIÓN Es un proceso que comienza por fijar objetivos,

define estrategias, políticas y planes detallados para

alcanzarlos, establece una organización para la

instrumentación de las decisiones e incluye una

revisión del desempeño y mecanismos de

retroalimentación para el inicio de un nuevo ciclo de

planeación.

Características de la planeación

Administración Por Objetivos Los administradores pueden

determinar más adecuadamente el número de objetivos

que deben fijarse en forma realista al analizar la naturaleza de

su puesto, para saber cuánto pueden hacer y cuánto

deben delegar. En todos los casos deben conocer la importancia

relativa de cada una de sus metas.

Estrategias, políticas y premisas de planeación La

estrategia consiste en la determinación del

propósito y los objetivos básicos a largo plazo de

una empresa y en la adopción de los recursos de

acción y la asignación de recursos necesarios para

el cumplimiento de esas metas. T = threats (amenazas) O =

opportunity (oportunidades) W = weaknesses (debilidades) S =

strengths (Fortaleza) La matriz TOWS; es un moderno instrumento

para el análisis de las amenazas y oportunidades de las

condiciones externas y de la relación de éstas con

las fortalezas y debilidades (internas) de la

organización.

Toma de Decisiones La selección de un curso de

acción entre varias alternativas; constituyendo por lo

tanto la esencia misma de la planeación. Los

administradores deben tomar decisiones sobre la base de la

racionalidad limitada, o acotada. Otras técnicas para la

evaluación de alternativas son el análisis marginal

y un análisis de costo – beneficio. La experiencia,

la experimentación, la investigación y el

análisis forman parte en la selección de una

alternativa.

Organización Es el establecimiento de relaciones efectivas

de comportamiento entre personas, de manera que puedan trabajar

juntas con eficiencia y que de esta manera puedan obtener una

satisfacción personal al hacer sus tareas seleccionadas

bajo condiciones ambientales, con el firme propósito de

alcanzar una meta o un objetivo.

Dirección–Liderazgo La dirección es el proceso

consistente en influir en los individuos para que contribuyan al

cumplimiento de las metas organizacionales y grupales. Las

personas asumen diferentes papeles, y no existen personas

promedio. Al trabajar en favor de las metas, un administrador

debe tomar en cuenta la dignidad de las personas en su

integridad.

Características

Control La función administrativa del control es la

medición del desempeño a fin de garantizar el

cumplimiento de los objetivos de la empresa y de los planes

ideados para alcanzarlos.

Las técnicas y sistemas de control son básicamente

los mismos más allá del que sea el objeto del

control. Dondequiera que se le encuentre y sea cual sea su

objeto, el control implica tres pasos: El control administrativo

suele ser percibido como un sistema de retroalimentación

simple, similar al termostato doméstico común

Características

Se conoce como el interés que se paga solo sobre el

capital prestado y se emplea en préstamos a corto plazo.

Capital prestado (capital o principal) Suma del interés y

capital prestado (monto) El tiempo acordado (plazo)

Interés = Capital x Tasa de interés x Número

de períodos. Interés Simple: Componentes:

Interés Simple

Capital: TASA DE INTERÉS: el periodo INTERÉS

GANADO: Capital: Interés Ganado

CÁLCULO DEL MONTO (VALOR FUTURO) Se determinara cuanto

pagaremos o recibiremos en total al término de un

período de tiempo determinado. A este total final lo

llamaremos de ahora en adelante monto y lo identificaremos con la

letra (S) para el manejo y sustitución en las

fórmulas correspondientes. Fórmula de

interés simple: S = P + I Factor izando tenemos la

siguiente Fórmula: Valor Futuro S=P (1+in)

La metodología para el cálculo del interés

compuesto es similar al interés simple. En todo momento se

trabajará con la expresión (1+i),

(1+i*n)………….Lo que hace diferente

este tema, es desde luego la capitalización de las tasas y

el incremento de “P” en “n” tiempo con

“i” tasa. Interés Compuesto

El Valor Futuro no es otra cosa, que el valor que tendrá

una inversión en un tiempo posterior (del presente al

futuro). VFinv = VPinv (1+i)n Donde: VPinv: Valor actual de la

inversión n: número de años de la

inversión i: tasa de interés anual expresada en

tanto por uno VFinv: Valor futuro de la inversión Aumenta,

a medida que aumenta la tasa y el tiempo Valor Presente y Valor

Futuro

La tasa de interés es la valoración del costo que

implica la posesión de dinero producto de un

crédito. Rédito que causa una operación, en

cierto plazo, y que se expresa porcentualmente respecto al

capital que lo produce. Tasa de rendimiento: Donde: Tr= tasa de

rendimiento i= interés real if= inflación acumulada

pl= prima de liquidez pr= prima de riesgo ß= beta del

activo Tasas de rendimiento y descuento

Tasa nominal y tasa efectiva: La tasa nominal es la tasa pasiva

sin capitalizar. La tasa efectiva es la que resulta de

capitalizar la tasa nominal, la cual depende de los

períodos de capitalización (diario, semanal,

mensual, semestral o anual). INFLACIÓN Esta variable

explica el cambio del valor del peso, en el tiempo. Es decir, en

períodos de inflación alta, nos pasa a perjudicar

nuestro bolsillo y caso contrario cuando la inflación es

baja no se resiente tanto, aunque también afecta pero en

otros porcentajes. Tasas de interés

La Tasa de Inflación constituye una medida para evaluar el

valor de la moneda en determinado período. ANUALIDADES Se

refiere a una serie de flujos normalmente de un mismo monto y

períodos iguales. Pueden ser abonos o pagos y lo

más importante, no necesariamente deben ser de

periodicidad anual, sino mensual, quincenal, bimestral etc.

Podríamos entender a la Anualidad o Renta: como el pago

periódico que se realiza en un lapso de tiempo,

considerando una tasa de interés y una

capitalización en cuyo caso se fija al inicio de la firma

del convenio. Tasas de inflación

Las características de este tipo de anualidades son:

· Se conoce desde la firma del convenio, las fechas de

inicio y término del plazo de la anualidad · Las

capitalizaciones coinciden con el intervalo de pago · El

plazo da comienzo en una fecha posterior al de inicio del

convenio Son utilizadas para vaciar los inventarios, esto es,

cuando las empresas quieren rematar su mercancía de

temporada, o simplemente por que cambiarán de modelos,

surgen las ofertas de “compre ahora y pague

después”. Diferidas

Variables a Utilizar

Determinamos su monto: La Anualidad o Renta Periódica:

Procedimiento

Entramos a una modalidad de anualidades que por sus

características particulares, son utilizadas con menor

frecuencia en la actividad financiera y comercial. Esto es, los

pagos o abonos no coinciden con la capitalización, de

ahí que tengamos que calcular tasas equivalentes. Las

características de este tipo de anualidades son: El plazo

inicia con la firma del convenio o apertura de cuenta de ahorros

o inversión (en su caso) Las capitalizaciones no coinciden

con el intervalo de pago Se conoce desde la firma del convenio,

las fechas de inicio y término del plazo de la anualidad

Generales

Nota: En la representación i/m, se refiere a la tasa

nominal que se divide entre el número de meses dependiendo

la capitalización. Variables a Utilizar

Para calcular el monto o valor futuro de una serie de pagos o

abonos, el pago periódico, la tasa y el tiempo,

utilizaremos las siguientes fórmulas: Procedimiento

Para una primera tasa Para una siguiente tasa Y así

sucesivamente Procedimiento

En valor y futuro monto En Valor Presente Neto Calculo de la tasa

de interés “i equivalente”

Desde el punto de vista financiero, se entiende por

amortización, el reembolso gradual de una deuda. La

obligación de devolver un préstamo recibido de un

banco es un pasivo, cuyo importe se va reintegrando en varios

pagos diferidos en el tiempo. La parte del capital prestado (o

principal) que se cancela en cada uno de esos pagos es una

amortización. Los métodos más frecuentes

para repartir el importe en el tiempo y segregar principal de

intereses son el sistema Francés, Alemán y el

Americano. Todos estos métodos son correctos desde el

punto de vista contable y están basados en el concepto de

interés compuesto. Las condiciones pactadas al momento de

acordar el préstamo determinan cual de los sistemas se

utilizará. En la actividad financiera es común que

las empresas y las personas busquen financiamiento o

crédito, sea para capitalizarse o para la

adquisición de bienes (activos). Amortización

Para calcular el importe de las cuotas periódicas, debemos

utilizar la fórmula del valor presente de un pago vencido

(Rp) Para conocer el valor de Rp el valor de la deuda pasa

dividiendo al factor resultante de por lo que la expresión

ahora es: Procedimiento

Método para retirar obligaciones de una manera ordenada, a

través de la vida de una obligación, ya sea cada

año o semestralmente, una compañía

habrá de separar una suma de dinero equivalente a un

porcentaje determinado sobre la emisión total. La

fiduciaria utiliza estos fondos para adquirir las obligaciones en

el mercado abierto y retirarlos de la circulación. Este

método evitará que la compañía se vea

obligada a recaudar grandes cantidades de capital al vencimiento

con el fin de retirar la emisión total de obligaciones.

Fondos Amortizados

Para calcular el monto que se desea obtener en el tiempo "n" a

una tasa "i" es necesario conocer el importe de los

depósitos o abonos periódicos, por lo que debemos

utilizar la fórmula del monto de la anualidad ordinaria si

los depósitos los hacemos al final de mes: Su monto:

ó En su caso si los depósitos se hacen a principio

de mes, se utiliza la fórmula del monto de la anualidad

anticipada: Su monto: ó Recordemos que la expresión

i/m la utilizamos para el caso en que se tenga que calcular la

tasa que habrá de capitalizarse, esto es, cuando se tiene

una tasa nominal (anual) del 12% y su capitalización es

mensual, entonces se debe tomar (12/12). Procedimiento

Se refiere a una serie abonos o pagos que aumentan o disminuyen

(en $ ó %), sea para liquidar una deuda o en su defecto

para acumular un determinado fondo de ahorro que puede ser a

corto, mediano o largo plazo, incluso a perpetuidad. GRADIENTES

ARITMÉTICOS De manera particular el gradiente

aritmético (Ga) o uniforme es una serie de cuotas

periódicas ó flujos de caja que aumenta o disminuye

de manera uniforme. Los flujos de efectivo (cuotas) cambian en la

misma cantidad entre cada período. A esto se le llama

gradiente aritmético. Gradientes

Es precisamente el gradiente geométrico (Gg) o serie de

cuotas (rentas) periódicas ó flujos de caja que

aumenta o disminuye en porcentajes constantes en períodos

consecutivos de pago, en vez de aumentos constantes de dinero.

Los flujos de efectivo (cuotas) cambian en el mismo porcentaje

entre cada período. A esto se le llama gradiente

geométrico. La notación que utilizaremos: ? El

gradiente (Gg) es el porcentaje que aumenta o disminuye cada

cuota (puede ser positivo o negativo). ? Rp1: es la cuota

periódica 1. ? La representación i/m, se refiere a

la tasa nominal capitalizable y la frecuencia de los pagos. ? n:

tiempo-plazo en años (número de cuotas

periódicas) Para conocer el valor actual y valor futuro,

las fórmulas a utilizar son distintas dependiendo si la

razón de la progresión (Gg) coincide con el factor

(1+i/m) Gradientes Geométricos

ESTA PRESENTACIÓN CONTIENE MAS DIAPOSITIVAS DISPONIBLES EN

LA VERSIÓN DE DESCARGA