Diseño del sistema de costos basado en actividades (ABC) para la Universidad NCCA de Colombia (página 2)

Con el sistema de costos ABC se pueden manejar de

forma más eficiente los recursos.

El sistema de costos ABC permite realizar una

adecuada distribución de los costos

indirectos.

Tarifas más competitivas y capacidad de

expansión de los servicios

AMENAZAS

Las Universidades del sector ofrezcan precios

más favorables a la comunidad estudiantil.La no implementación del sistema de costos

ABC por resistencia al cambio en las

organizaciones.

Con la implementación del sistema de costos ABC,

se tiene más exactitud en los costos en que incurre la

Institución, al mismo tiempo con este sistema las

directivas pueden consultar la información requerida en

tiempo real y actualizada, con esto se fortalecerán las

debilidades actuales.

En si las amenazas no son las otras Instituciones del

sector, la mayor amenaza es la resistencia al cambio del sistema

de costeo tradicional al ABC, por miedo a fracasar en el

funcionamiento de sus actividades, con el sistema ABC se puede

lograr un mejor posicionamiento a nivel de Universidades de la

ciudad y porque no del País.

6.5 DIFERENCIAS ENTRE LOS SISTEMAS DE

COSTOS ABC Y TRADICIONAL

ABC Utiliza varios factores de asociación, Asigna los costos indirectos en función de Los costos de los centros de costos son llevados a Lo difícil de un sistema es que sea | TRADICIONAL Facilita una visión departamental de los Utiliza normalmente solo un criterio de Utiliza un solo criterio de asignación de Las bases de imputación de los costos |

Fuente: autoras

6.6 IMPORTANCIA DE IMPLEMENTAR EL SISTEMA

DE COSTOS ABC EN LA UNIVERSIDAD INCCA DE COLOMBIA

Un sistema de contabilidad de costos es el principal

medio de información en una empresa, es aquel que

suministra un informe útil para ayudar a los ejecutivos a

tomar decisiones y así lograr los objetivos establecidos

en la organización.

Agrupa y mide las actividades con el fin de hacer una

revisión de la eficiencia y manejo de las

mismas.

Implementa herramientas que ayudan a optimizar las

actividades por áreas de responsabilidad.

Un sistema de contabilidad de costos, permite tener

información confiable en tiempo real.

Medir el costo de producir, desarrollar, vender y

distribuir productos o servicios.

Motivar a las Universidades con la confianza en la

homogeneidad de los datos.

6.7 ETAPAS PRINCIPALES EN EL DISEÑO

DE COSTOS ABC PARA LA UNIVERSIDAD INCCA DE COLOMBIA

Los centros de costos son una unidad de la

organización que es responsable por todos sus costos y

gastos en los que incurre para el desarrollo de todas sus

actividades; revisa constantemente sus metas y controla las

operaciones de su centro con miras de alcanzar sus

objetivos.

ETAPA I: Identificar las principales actividades

de la Institución.

ETAPA II: Identificar los diferentes centros de

costos necesarios para el manejo del sistema de costos ABC de la

Universidad INCCA de Colombia.

ETAPA III: Determinar las bases de

distribución en cada centro de costos.

ETAPA IV: Fuentes de información para la

distribución de los centros de costos.

ETAPA V: Determinación de los costos en la

Universidad INCCA de Colombia.

6.7.1 Etapa I: Se identificaron las

principales actividades que realiza la institución las

cuales son: Docencia, Investigación y Proyección

Social.

6.7.2 Etapa II: Identificación de

los centros de costos. Para la identificación de los

centros de costos deben hacerse una relación de los

servicios básicos y otros gastos en que incurre la

Institución para su buen funcionamiento y en ellos se

acumulan la mayoría de los costos directos relacionados

con el servicio que presta la Universidad, tales como:

Agua

Energía eléctrica.

Teléfono

Internet

Servicio de vigilancia

Servicio de aseo

Arrendamientos de planta física

Otros arrendamientos

Depreciaciones

Impuesto predial

Impuestos municipales

Transporte

Teniendo en cuenta la estructura orgánica de la

Universidad seguirían en su orden los centros

administrativos y de servicios generales; y de ellos dependen

otras áreas.

6.7.3 Etapa III: determinar las bases de

distribución en cada centro de costos.

CENTRO DE COSTO DE RECTORIA

CENTRO DE COSTO VICERRECTORIA GENERAL

CENTO DE COSTOS DE VICERRECTORIA ACADEMICA

CENTRO DE COSTOS FACULTAD DE CIENCIAS PEDAGOGICAS,

HUMANAS Y SOCIALES.

CENTRO DE COSTOS FACULTAD DE INGENIERIAS, ADMINISTRACION

Y CIENCIAS BASICAS.

CENTRO DE COSTOS FACULTAD DE CIENCIAS JURIDICAS Y DEL

ESTADO.

CENTRO DE COSTOS FACULTAD UNIDAD DE POSTGRADOS,

INVESTIGACION Y EDUCACION CONTINUADA.

CENTRO DE COSTOS UNIDADES ESPECIALES DE

DOCENCIA.

CENTRO DE COSTOS DIRECCION DE MEDIO

UNIVERSITARIO.

CENTRO DE COSTOS UNIDAD DE APOYO

UNIVERSITARIO.

VICERRECTORIA GENERAL

1- Dirección de Registro

Registro Académico

2- Dirección Unidad de

Tecnología

Desarrollo

Redes y Telecomunicaciones

Soporte Tecnológico

Sistema Integral de Multimedios

Salas de Computo

Laboratorio Mantenimiento

3- Dirección Administrativa y

Financiera

Tesorería

Créditos

Control Financiero Presupuestal

Control Ejecución Presupuestal

Compras

Contabilidad

Servicios Generales

Inventarios Generales

4- Dirección de Recursos Humanos

Servicios al Personal

Nomina

Administrativa

Académica

Control Docente

Archivo

5- Oficina de Admisiones y Mercadeo

Selección y Admisiones

Imagen Institucional

Ventas de Convenios y Programas

Académicos

VICERRECTORIA ACADEMICA

1- Facultad de Ciencias Pedagógicas Humanas y

Sociales.

Departamento de Estudios Generales

Programa de Psicologías

Laboratorio Psicológico

Consultorio Psicológico

Programa de Música

Programa de Licenciatura en Educación

PreescolarPrograma de Licenciatura Educación

Básica, Énfasis en Humanidades, Lengua

Castellana e InglesLaboratorio de Idiomas

2- Facultad de Ingenierías Administración

y Ciencias Básicas

Departamento de Matemáticas y

FísicaLaboratorios

Programa de Ingeniería Industrial

Programa de Ingeniería de Sistemas

Programa de Ingeniería

MecánicaPrograma Ingeniería de Alimentos

Programa Ingeniería

ElectrónicaPrograma Administración de

EmpresasPrograma de Contaduría Publica

Programa de Biología

Departamento Biociencias

Quimica-EcocienciasLaboratorios

3- Facultad de Ciencias Jurídicas y del

Estado

Programa de Derecho

Consultorio Jurídico

Centro de Conciliación

Centro de Investigación

4- Unidad de Postgrados, Investigación y

Educación Continuada

Oficina de Postgrados

Programas de Especialización

Programas de Maestría

Oficina de Investigación

Centros de Investigación

Oficina de Educación Continuada

5- Unidades Especiales de Docencia

Colegio Jaime Quijano Caballero

Unidad de Programas Técnicos

Unidad de Programas Tecnológicos

Programa Tecnología Agroindustrial

Programa Tecnología en

InformáticaPrograma en Tecnología y

ComunicacionesPrograma Tecnología en Gestión

Administrativa

6- Dirección de Medio Universitario

Extensión Artística Cultural y

DeportivaArraigo Universitario

Consejería Psicológica

Oferta laboral

Servicios de Salud

Apiterapia

Consultorio Médico

Consultorio Odontológico

7- Unidad de apoyo Universitario

Calidad, Autoevaluación Institucional y

AcadémicaProgramación Académica

Graduados, Observatorio Laboral

Biblioteca Central

Responsabilidad Social y Convenios

AcadémicosPublicaciones

8- Unidades Especiales de Rectoría

Diseño Grafico

Unidad Editorial

Unidad de Proyectos Especiales-UPE

Senado Académico

Consejo de Investigación

Relaciones Internacionales

Auditoría Interna

Comité de Planeación

Junta Administradora

Secretaria General

Oficina Jurídica

Revisoría Fiscal

6.7.4 Etapa IV: Fuentes de

información para la distribución de los centros de

costos.

Bases de distribución. Los driver o

inductores deben ser distribuidos con un criterio de

aplicación y asignación objetiva y razonable de los

costos, que indica cómo se distribuyen los recursos a las

áreas de responsabilidad, de qué manera se

distribuyen los costos de las áreas de responsabilidad a

las actividades y finalmente como se distribuyen estas a los

objetos de costos.

Distribución

de los recursos hacia las actividades y objetos de costeo

(servicios)

Fuente: autoras

7.1 RELACIÓN DE CENTROS DE COSTOS Y

SUS BASES DE DISTRIBUCIÓN

Fuente: autoras

En este cuadro se determinan los drivers o inductores

que se deben aplicar a cada uno de los costos indirectos

relacionados, considerando que son los más adecuados para

costear de forma más exacta y confiable la

distribución de los mismos.

7.2 RELACION DE LOS COSTOS INDIRCTOS DE LA

VICE-RECTORIA GENERAL Y SUS BASES DE DISTRIBUCION O

INDUCTORES

Fuente: autoras

En los costos indirectos de la vice-rectoría

general se toman como inductores el número de personas que

laboran en cada una de las dependencias de este centro de costos,

con esto se pretende determinar el costo de las actividades y

cuantas personas realizan actividades relacionadas con los

estudiantes, así se puede hallar el costo indirecto que se

le va a trasladar a cada uno de los programas

académicos.

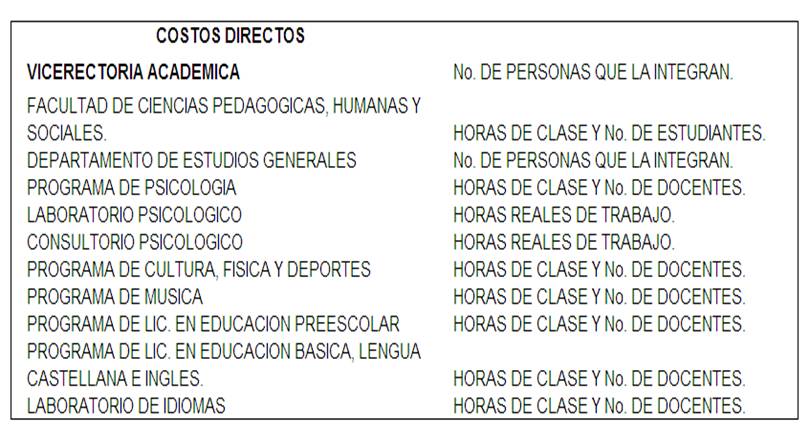

7.3 COSTOS DIRECTOS E INDIRECTOS

VICE-RECTORIA ACADEMICA

Fuente: autoras

Los costos directos e indirectos de la

vice-rectoría académica, considerando como directos

los relacionados con las horas clases que se le dictan a los

estudiantes e indirectos a todas las demás actividades que

realiza este centro de costos en procura de brindar un buen

servicio a la comunidad Incaica (estudiantes).

Fuente: autoras

ETAPA V:

Determinación

de los costos en la universidad INCCA de Colombia

A continuación se presenta la distribución

de los costos indirectos que se van acumulado de las diferentes

áreas de responsabilidad empezando por la Rectoría,

para luego cargarlos a los diferentes programas.

Los costos acumulados en cada programa se dividen en el

número de alumnos para conocer el valor de este y saber

cuál de los programas es más rentable para la

Universidad.

Paso seguido se muestra la forma de distribuir los

costos mediante los sistemas de costeo tradicional y ABC, en los

cuales se podrá observar que de un sistema a otro la

rentabilidad por programa académico varia ya que la forma

de asignar los costos indirectos es diferente, por el sistema

tradicional se toma el valor total de los costos indirectos y se

divide en el número de estudiantes y por el sistema ABC se

asignan por porcentajes estimados.

TABLA No 1 DISTRIBUCION DE LOS COSTOS

Fuente: autoras

Se realizó un cálculo estimado de cuanto

pueden ser los costos indirectos en que incurre la universidad

durante un semestre, de este valor se le hizo una

asignación porcentual a los centros de costos de la

Rectoría, Vice – rectoría General y Vice –

rectoría Académica de acuerdo al número de

actividades que cada una de ellas realiza y que están

relacionadas con el estudiante.

Seguidamente se tomo cada Facultad teniendo en cuenta el

número de programas y áreas de responsabilidad que

tiene cada una de ellas, esa cantidad se represento en

porcentajes que fueron aplicados al valor de la Vice

-rectoría Académica obteniendo los valores que

aparecen en la parte inferior de la tabla para así obtener

el valor a asignar a cada programa o área de

responsabilidad.

De acuerdo a la distribución anterior se toma el

valor de los gastos de la Rectoría y vice-rectoría

General, se dividen en los siete sub-centros, que componen la

Vice-rectoría Académica, (se le asigno un mayor

valor a la facultad de ingenierías, administración

y ciencias contables por tener mas programas que otros

sub-centros), además se hace un estimado de cuanto le

correspondería al programa de contaduría de los

otros costos indirectos en que incurre la Universidad.

Los Costos Directos son el valor cancelado a los

profesores de planta y de cátedra del programa de

Contaduría Pública en Pregrado y

Especializaciones.

Se estimaron estos porcentajes de acuerdo al

número de actividades relacionadas con cada concepto, se

estimo que las actividades realizadas para planta consumen

más recursos que las demás áreas de

responsabilidad relacionadas en este cuadro.

En esta tabla se realizó un estimado de las horas

dictadas por los docentes de cátedra y planta,

también el número de alumnos del programa de

contaduría pública en pregrado y especializaciones

y el valor cancelado de la matricula de estos.

Se multiplico el valor pagado a los profesores de planta

durante el semestre, lo mismo se hizo con las horas

cátedra, luego se toma el total de los costos indirectos y

se divide en el número total de alumnos del programa,

obteniendo así una tasa o valor, que luego se multiplica

por el número de alumnos de pregrado y

especialización.

Se suman los costos directos e indirectos y el resultado

se le restan a los ingresos del semestre, la diferencia se divide

por el costo total, obteniendo así un porcentaje de

rentabilidad y el costo definitivo por alumno.

Se distribuyen los costos indirectos de acuerdo a los

porcentajes de la tabla No 3, los totales se dividen en la base

de asignación que son el número de horas planta,

cátedra, alumnos y horas clase en que los alumnos utilizan

estos recursos obteniendo así la base de asignación

para obtener el costo por unidad.

Se toman los totales de la Base de Asignación de

costos indirectos de la tabla 6 por ítems y se multiplica

por el numero de alumnos de pregrado y especialización

cada uno, se le suman los costos directos, se obtiene el total

que se le restan al precio del servicio y la diferencia se divide

en el valor de los costos totales para obtener la rentabilidad y

el costo por alumno de pregrado y especializaciones por el

sistema de costos ABC.

Conclusiones

Los costos ABC garantizan el análisis a nivel de

actividades permitiendo así la adecuada

determinación de los costos de los diferentes programas

académicos, así como el análisis y

medición de eficiencia y control de los recursos de la

institución.

Con el modelo ABC en la Universidad INCCA de Colombia se

obtiene el margen de rentabilidad por programa.

El sistema de costos ABC permite a la Universidad INCCA

de Colombia una visión amplia de los costos, mejorando la

planeación y administración de los productos y

recursos que maneja la institución.

El sistema de costos por actividades es una herramienta

que permite obtener información confiable para la toma de

decisiones y la creación de estrategias en el mejoramiento

continuo de la institución.

El sistema ABC en la Universidad INCCA de Colombia,

reconoce todas las actividades realizadas dentro de las

Vice-rectoría General y Académica de la

Institución, determina cuánto cuesta realizar cada

una de ellas y asigna las mismas a los servicios en la medida que

este lo requiera.

Mediante el análisis y

observación del manejo de los servicios de la Vice –

rectoría General y Académica de la

Institución, es posible diseñar un sistema de

costos por actividades, con el cual se pueden lograr importantes

indicadores para la toma de decisiones, permitiendo medir la

performance de las mismas.

Recomendaciones

El modelo diseñado no es un sistema de costos

basado en actividades puro, ya que existen actividades que deben

ser modeladas en base a datos inexistentes hasta el momento o

mediante grandes estudios de tiempos no rentables. Estos puntos

de mejora serán optimizados mediante el uso del mismo

sistema, retroalimentándose hasta posibilitar la correcta

implementación del modelado en todas las

actividades.

Este modelo de costos es susceptible de mejoras futuras,

que lo tornen más preciso.

Sugerimos que para una mayor exactitud en los costos

sean incluidos los de la dirección del medio universitario

en la vice-rectoría académica, ya que existe una

vinculación directa con los estudiantes y los costos del

área de control docente sean incluidos en la

vice-rectoría general por su directa relación con

recursos humanos.

Bibliografía

AMAYA GARCÍA, Hilda Rosa. Metodología para

la instrumentación del sistema de costos. Monte de Oca:

Sede Universitaria Hermanos Saiz, 2009. 12 p.

AGUIRRE FLOREZ, José Gabriel.

Sistema de Costeo. Bogotá: Universidad Jorge Tadeo Lozano,

2004. 6p.

BERRIO GUZMAN, Deysi y CASTRILLÓN CIFUENTES,

Jaime. Costos para gerenciar organizaciones manufactureras,

comerciales y de servicios. Barranquilla: Ed. Uninorte, 2008. 198

p.

CUERVO TAFUR, Joaquín y OSORIO AGUDELO, Jair

Albeiro. costeo basado en actividades ABC. Bogotá: Ed.

Kimpres Ltda, 2006. 241 p.

MENDEZ ALVAREZ, Carlos Eduardo. Metodología:

Guía para elaborar diseños de investigación

en ciencias económicas, contables y administrativas.

Bogotá: McGraw-Hill, 1999. 295 p.

MORILLO MORENO, Marisela Coromoto. Diseño de

sistemas de costeo. Bogotá: Ed. Ediciones Unidas, 2008.423

p.

INSTITUTO COLOMBIANO DE NORMAS TÉCNICAS Y

CERTIFICACION. Trabajos escritos: Presentación y

referencias bibliográficas. Bogotá: ICONTEC, 2005.

250 p.

RAYNAUD, Delaval Gerardo. Cartilla para la

elaboración de proyectos de investigación.

Cúcuta: Universidad Francisco de Paula Santander.

División Educación a Distancia, 1999. 114

p.

CIBERGRAFÍA

http://www.edutecne.utn.edu.ar/PPI-CAI/ppi2004.pdf

http://www.gestiopolis.com/recursos4/docs/fin/estudios.htm

http://www.monografias.com/trabajos69/diseno-metodologia-costeo-actividades-abc/diseno-metodologia-costeo-actividades-abc2.shtml

Anexo

ANEXO 1. UBICACIÓN DE LA UNIVERSIDAD INCCA DE

COLOMBIA

Nota: Este mapa fue tomado como referencia a la

fecha mayo 20 de 2011

ANEXO 2. ESTRUCTURA ORGANIZACIONAL

PROPUESTA

DEDICATORIAS

A mis amados, madre Teresa Romero, hijo Juan David

Urrego Contreras y esposo Ramón Elías Duque, por

ser el motor de mi vida y darme fuerzas para culminar con

éxito esta etapa de superación personal, por su

comprensión y constante apoyo durante estos cinco

años de esfuerzos para lograr mi mayor sueño: ser

profesional.

Nilsa Esther Contreras Romero.

A mi hijo Brehiner Yesid Hernández Araque por ser

mi más grande motivo de superación, a mis padres:

Marcos Galvis y María Concepción Araque por

apoyarme moralmente e inculcarme valores tan fundamentales que me

han servido para culminar este gran peldaño en mi vida

profesional.

JACQUELINE ARAQUE

AGRADECIMIENTOS

A nuestro padre Celestial, por darnos la fortaleza,

sabiduría, amor y paciencia para poder superar los

obstáculos encontrados a lo largo de este camino, logrando

culminar con éxito nuestra carrera.

A los docentes que fueron nuestra guía en este

aprendizaje, por transmitirnos sus conocimientos y en especial a

nuestro Director de programa Doctor Nelson Hurtado Penagos, al

Doctor Jaime Alberto Castellanos Chavarro y el Doctor Jairo

Milciades Moscoso Fonseca, por su asesoramiento en el desarrollo

de este trabajo.

NILSA ESTHER CONTRERAS ROMERO

JACQUELINE ARAQUE

Trabajo de grado para optar al

título de Contador Público

Autor:

GRUPO DE INVESTIGACION – COSEM

–

Jacqueline Araque

Nilsa Esther Contreras

Romero

Asesor:

JAIME ALBERTO CASTELLANOS

CHAVARRO

CONTADOR PÚBLICO

UNIVERSIDAD INCCA DE COLOMBIA

FACULTAD DE INGENIERIA ADMINISTRACION Y

CIENCIAS BÁSICAS

PROGRAMA DE CONTADURÍA

PÚBLICA

BOGOTÁ

2011

[1]

/trabajos15/abc-costos/abc-costos.shtml

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |