El interés nominal de las nuevas emisiones ya

estará corregido por la tasa de inflación prevista,

aunque las previsiones no son fáciles (ni siquiera es

fácil medir el incremento de precios a

posteriori) y vendrán dadas, en todo caso, en

términos aleatorios.

3. VALORACIÓN DE DEUDAS Y RIESGO DE

CAMBIO.

Dado que a la empresa le interesa mantener estable el

valor de sus acciones en el mercado, a veces prefiere emitir

"eurobonos", es decir, títulos en divisa distinta de la

doméstica, bien porque considere que dicha moneda tiene un

valor más estable o menor tasa de inflación, bien

porque pueda obtener un menor tipo de interés o bien

porque dichos intereses serán satisfechos con flujos de

caja en la misma moneda, derivados de la exportación o de

negocios en el extranjero.

El riesgo de cambio afecta tanto a intereses como al

principal y puede suponer una pérdida o una diferencia

positiva. Los medios de cobertura suponen siempre un coste que

mengua el valor de la inversión.

VALORACIÓN DE DEUDAS A INTERÉS

VARIABLE.

Tanto los títulos de renta fija como otros tipos

de deudas pueden tener los intereses o incluso el principal

indiciados, como ya se explicó, para atenuar los efectos

de la inflación en el valor actual de los desembolsos

futuros y del pasivo en sí. De forma análoga, para

compensar el riesgo de variabilidad del interés de

descuento, los tipos pactados pueden ser, totalmente o en parte,

dependientes de tasas de interés calculadas diaria-mente

en mercados organizados. Estos intereses de referencia suelen ser

los tipos interbancarios o el interés de la deuda

pública. Normalmente, se fija como interés del

préstamo o empréstito el propio tipo de referencia

más un diferencial.

Por este motivo, un interés referenciado al de

mercado proporciona al valor del título mayor estabilidad.

Si el interés variable está bien referenciado y el

interés de referencia es indicativo de una tasa de mercado

eficiente, será una fórmula de protección

contra el riesgo de tipos de interés, en todo tipo de

deuda, en función de la siguiente expresión, donde

se ha hecho abstracción del problema de la

inflación:

Descuento. Aquí no es correcto decir que la

devolución del principal sí está afectada

por el riesgo de tipo de interés, puesto que éste

no afecta al poder adquisitivo de la moneda. Esto se ve

claramente en caso de un bono cupón cero:

Donde VR es el valor de reembolso. En la

medida en que el spread se reduzca, el valor del

empréstito tenderá a coincidir con el valor de

reembolso.

CAPÍTULO QUINTO:

ESTRUCTURA

FINANCIERA Y VALOR DE LA EMPRESA.

1. CONCEPTOS PREVIOS

Es preciso definir, antes de nada, los dos conceptos que

se ponen en relación en el título de este

capítulo.

Estructura financiera: También se la llama

estructura de capital o de pasivo. Es la composición del

pasivo, más concretamente, la ratio de endeudamiento.

Presenta dos modalidades las cuales pueden relacionarse entre si.

La segunda

Valor de la empresa: Se han utilizado dos

acepciones totalmente distintas y, a menudo, en los manuales y

otros textos no es fácil suponer a cuál de ellas

nos estamos refiriendo. Puede ser definido como valor para el

accionista o como pasivo total. También estas dos

modalidades están muy relacionadas entre

sí.

V = RP (para el accionista)

V = RP + PE (para accionistas y acreedores)

La primera definición es la más utilizada

en la actualidad, aunque la segunda se utilizó durante

varias décadas para explicar la hipótesis de la

irrelevancia.

Las restricciones que se relacionan a

continuación son las que se han asumido en los primeros

trabajos sobre estructura financiera y valor de la

empresa:

Todo el capital propio está formado por

acciones. Eso significa, en primer lugar, que todo el capital

es negociable, cosa que no suele ocurrir y que se

comentará en el capítulo de la PYME. En segundo

lugar, se asume la estacionariedad o presunción

de que la Empresa no está en expansión, puesto

que todo el beneficio se reparte.Todo el capital ajeno está formado por

obligaciones. Esta hipótesis elimina el racionamiento

del crédito y otras imperfecciones de los mercados de

capitales.Racionalidad económica. En general,

adoptaremos esta hipótesis, según se

argumentó en el preámbulo.Mercados financieros perfectos. El tema de la

eficacia de los mercados se sigue discutiendo (Martín

Marín y Trujillo Ponce, 2001), aunque es evidente que

los merca-dos de crédito y valores no pueden

considerarse de competencia perfecta, puesto que hay

posibilidad de ganancia.No existen resultados extraordinarios. Este

enunciado acepta la concepción del beneficio ordinario

de la empresa como una retribución de factores

productivos.El resultado esperado es constante y positivo (la

empresa es rentable). Esta hipótesis ya se ha

eliminado al explicar el modelo de las oportunidades de

inversión.En principio, también son constantes el

riesgo operativo, la cifra de activo, la estructura

financiera, el coste de la deuda y del capital

propio.No consideramos los impuestos ni otros costes de

transacción. No obstante, trata-remos sobre ellos en

el siguiente capítulo.

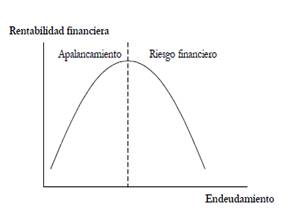

2. APALANCAMIENTO Y RIESGO

FINANCIERO.

En este epígrafe se desarrollan dos conceptos que

son esenciales en las Finanzas y se relacionan entre

sí:

Apalancamiento: Se usa como sinónimo de

endeudamiento, pero es más bien un efecto de éste.

Es apalancada aquella operación en la que se obtiene apoyo

financiero de otro agente (normalmente, un acreedor) para

realizar una inversión, de forma que la rentabilidad de

ésta permita recompensar a aquél y se quede con un

excedente el que recibió dicho apoyo.

Apalancamiento financiero: La rentabilidad

financiera o rentabilidad del accionista (rf) equivale a la

rentabilidad económica o del negocio del que es

propietario (Re), más un margen obtenido del apoyo de un

acreedor a quien de retribuye con un interés

(KPE).

Apalancamiento político en capital propio:

La toma de participaciones de control, colocando el resto del

capital entre accionistas particulares, sirve para apalancar los

derechos de voto. En este caso, el agente ocasional sería

el accionista minoritario y su retribución el

dividendo.

Otros tipos de apalancamiento: Se denomina

apalancamiento operativo al aprovechamiento de una

dimensión de actividad óptima, cuando existen

costes fijos y, como consecuencia, economías de

escala.

Riesgo financiero: Variabilidad en el beneficio

derivada de la estructura financiera.

Riesgo económico: Variabilidad en el

beneficio derivada de la estructura económica.

Otros riesgos: Se pueden asumir riesgos

extraordinarios o riesgos políticos y riesgos por

diferencias de cambio, especialmente, en inversiones en el

extranjero o relacionadas con la exportación.

Prima de riesgo (p): Incremento en la

retribución exigida por los agentes aportantes de

fondos.

Grafica de apalancamiento y riesgo

financiero.

3. LA POSICIÓN RE Y LA PROPUESTA DE

MODIGLIANI Y MILLER.

La Teoría financiera ha definido, a posteriori,

un posicionamiento hipotético basado en el resultado de

explotación (RE). Le dieron fundamento teórico

Franco Modigliani y Merton Miller

(M&M, 1958). Su teoría de la irrelevancia de la

estructura financiera. En el valor de la empresa se oponía

a la Tesis tradicional existente hasta ese momento. El valor de

la empresa sería independiente de la estructura

financiera:

La fórmula parte de la presunción de

que…

El beneficio esperado es constante para una

duración ilimitada de la empresa.El coste del capital viene dado por el

mercado de capitales (mercado perfecto).

Grafico de la proposición RE y

la teoría de la irrelevancia de M&M.

Como muestran las dos graficas se observa el

razonamiento de M&M sería el resultado de considerar

la incidencia del riesgo financiero en el posicionamiento

teórico que se ha denominado RE. Es importante observar

que el coste medio del capital (k0) permanece constante, a pesar

de la variación de sus dos componentes, lo cual no

contradice la fórmula (3).

El esquema teórico de M&M se resume en las

tres proposiciones teóricas que ellos mismos

formularon:

- 1. Se utiliza como argumento la posibilidad de

arbitraje para justificar la existencia de precios dados, en un

mercado perfecto. - 2. La prima de riesgo se compensa con la

reducción del efecto apalancamiento relativo al coste

del capital propio, puesto que el beneficio bruto es constante.

Al ser un promedio de ambos, el coste del capital permanece

constante. - 3. Tal y como se define y se formula el Valor de la

empresa su comportamiento sería el de una constante, lo

mismo que el coste del capital K0, pues no depende del ratio de

endeudamiento.

4. La posición RN y la

tesis tradicional.

En estos planteamientos consideramos que el valor de la

empresa en el mercado de-pende del Resultado neto (RN) o

resultado para el accionista.

De esta fórmula resulta que el valor de la

empresa depende directamente del endeudamiento y, por lo tanto,

de la estructura financiera. Se añade el término

"PE" para poder comparar el valor basado en las acciones con el

de la tesis de M & M.

Este planteamiento también es compatible con el

concepto de coste medio ponderado y con el efecto apalancamiento.

Como en la formulación RE, aquí se supone que el

coste de los capitales propios es mayor que el de los ajenos, por

lo tanto, el coste medio estará comprendido entre ambos

valores, para cualquier nivel de endeudamiento. Eso es

lógico, debido al mayor riesgo de la renta

variable

La restricción (5) obliga a que exista cierta co

variación entre KPE y KCP, en caso de que no sean

constantes, de forma que (1 – kPE/kCP) > 0, en la

función (4).

Como desarrollo del modelo de Markivitz, aplicable a

teoría de carteras, surge un modelo de carácter

normativo, acerca de la formación de precios de los

activos financieros (Capital Asset Pricing Model, CAPM), de la

mano de Sharpe, Lintner y Mossin. Este modelo formula

explícitamente la relación entre el riesgo

financiero y el coste del capi-tal propio y encuentra que existe

un máximo o, al menos, una zona óptima (borrosa y

difícil de calcular en la práctica) que indica que

unas estructuras financieras son mejores que otras.

Como muestran las gráficas, el planteamiento

recogido en la Tesis tradicional sería el resultado de

considerar la incidencia del riesgo financiero en un

posicionamiento teórico que se ha denominado RN (Resultado

Neto).

5. Interacción entre

decisiones de inversión y

financiación.

Cuando estudiamos la evaluación de proyectos de

inversión, solemos suponer que su riesgo económico

y financiero son invariables del que tiene globalmente la

empresa, por tanto, no los consideramos. Automáticamente,

se utiliza el coste del pasivo total de la empresa para descontar

un determinado proyecto de inversión. La elección

de la tasa de descuento es un aspecto importante en la

valoración de proyectos de inversión, puesto que,

al determinar el porcentaje de endeudamiento, la empresa

está asumiendo una de-cisión de financiación

que influirá en el cálculo de la rentabilidad neta

de los negocios y, por lo tanto, en las decisiones sobre si

invertir o no.

Existe controversia sobre si es más adecuado para

valorar una empresa tener en cuenta, como tasa de descuento, el

coste de la financiación exclusiva de cada proyecto, en

caso de que sea posible identificar partidas de activo y pasivo

o, por el contrario, recalcular el coste del pasivo total y

plantear nuevamente la rentabilidad de los proyectos iniciados,

dado que ésta perseguiría minimizar el coste total

de sus pasivos. Surge el problema de que alguna de las

inversiones vivas se revele como no rentable, habiendo sido

previamente validada, en función de otra tasa de

descuento.

En sentido contrario, las decisiones de

inversión, su rentabilidad prevista y el riesgo atribuible

a sus rendimientos pueden influir en la obtención de una

estructura financiera óptima u otra.

Por todo ello, la existencia de una ratio de

endeudamiento óptimo puede influir en el importe de las

inversiones y, como consecuencia, en la rentabilidad de

éstas, sobre todo cuando existen

indivisibilidades.

6. Factores determinantes de la estructura

financiera.

Hay infinidad de estudios teóricos y

empíricos entorno a los factores determinantes de la

estructura financiera de las empresas, en distintos

ámbitos geográficos, tamaños de empresas,

sectores, etc. Al mismo tiempo, se estudian las repercusiones de

determinadas estructuras de capital sobre el éxito y la

supervivencia de las empresas. Entre los factores más

importantes que determinan que un tipo de empresas se financie

con una combinación de recursos distinta a la empleada u

obtenida por otras, se citan el tamaño, el sector, el

ámbito geográfico, etc.

A un nivel más microeconómico, existen una

serie de circunstancias que pueden explicar, para una misma

empresa, una modificación ceteris paribus de su nivel de

endeudamiento.

Todos los factores que determinan la estructura

financiera de las empresas (especialmente, las PYME) condiciona

también el nivel de riesgo asociado a invertir en dicha

empresa.

El ratio de endeudamiento, en

función de los factores de riesgo.

CAPÍTULO SEXTO:

EFECTO DE LOS

IMPUESTOS Y OTRAS VARIABLES

En este capítulo van a ser eliminadas algunas de

las hipótesis restrictivas iniciales, especialmente, la

relativa a la estacionariedad y la ausencia de costes

institucionales. La existencia de impuestos y costes de

insolvencia reclaman el concurso de la Teoría de costes de

transacción en las Finanzas Corporativas.

1. Impuestos y estructura

financiera.

Los impuestos son instrumento del Estado para dirigir la

inversión y también una fuente financiera para el

Estado y otros entes públicos.

Algunas de las innovaciones que introdujo esta ley son

las siguientes:

1. La base imponible del impuesto no coincide

necesariamente con el resultado contable.2. Las pérdidas pueden compensarse con

las bases imponibles positivas de los 7 años

siguientes. Las de nueva creación podrán

computar este plazo a partir del primer año con

beneficios.3. Se eliminan las deducciones por

inversión o por creación de empleo.4. Existen deducciones por inversiones que

atiendan a determinadas finalidades: Empleo de

minusválidos, formación profesional,

actividades de interés cultural, investigación

y desarrollo y fomento de las exportaciones.5. Régimen específico para

PYME:

Libertad de amortización de inversiones de

escaso valor o que supongan incremento de

plantilla.Deducción de una provisión por

insolvencias del 1% del saldo de deudores.Exención por reinversión de

incrementos patrimoniales."Progresividad" 30%, 35%.

Normalmente son PYME las empresas de nueva

creación.

El impuesto afecta directamente al beneficio y a los

flujos de tesorería y, por lo tanto, a los modelos de

valoración dinámicos. El impuesto de sociedades

afecta también a los incrementos de patrimonio del

inmovilizado y también a la rentabilidad directa o

indirecta del inversor y, por lo tanto, al valor que otorga a los

pasivos emitidos por la empresa.

En la corrección de M&M de 1963 se repara en

la existencia del impuesto de sociedades y, como consecuencia,

una elevación general en el nivel de endeudamiento en el

conjunto de las empresas, que no era lo mismo que admitir que

existiera un ratio de endeudamiento óptimo.

M&M llamaron "renta errática" o aleatoria (o

variable) a B (1 – t) y "renta cierta" o constante (o fija)

al término tkPED. En la formulación del valor de la

empresa, la primera se descuenta a una tasa representativa del

coste de oportunidad general del mercado y la segunda al

interés del pasivo exigible.

Merton Miller confecciona un modelo que tiene como

primordial innovación la incidencia del impuesto personal

(o societario) para el accionista en la valoración que

éste hace de las acciones. Formula la estructura

financiera óptima como aquella que proporciona un mayor

ahorro impositivo al inversor, según la

fórmula:

Este planteamiento explicaría el ofrecimiento de

las emisiones a familias, pequeños inversores de rentas

bajas e instituciones exentas.

El extraño caso de las sociedades

"HUCHA"

Se definen, de una forma simple como aquel tipo de

empresas cuyo activo está formado, en su práctica

totalidad, por disponibilidades. Aunque es un caso infrecuente y

el concepto se usa sobre todo para disquisiciones

teóricas, es bastante didáctico porque ilustra

perfectamente el papel de los impuestos como coste de

transacción, condicionante del valor de la empresa y, en

este caso, responsable de la mera existencia de la sociedad. Un

holding es un tipo de sociedad bastante frecuente que más

adelante se definirá, pero que no constituye una sociedad

"hucha". Las sociedades huchas no poseen ninguna actividad

comercial o industrial, ni en nombre propio, ni a través

de sociedades participadas; ni siquiera las empresas del sector

financiero se pueden incluir en este tipo.

Se dice que una empresa puede presentar esta

característica, de forma transitoria, cuando se acaba de

constituir con aportaciones dinerarias y aún no ha

realizado inversiones o cuando se ha liquidado y está

pendiente de disolverse. También incluso cuando

está efectuando un cambio radical de objeto social o

existen otras circunstancias todavía más

anómalas

En este caso se presenta la curiosidad de que existe una

alternativa a la disolución, la venta, lo cual implica un

proceso de valoración. La empresa, una vez liquidada tiene

una pequeña barrera de salida, materializada en el coste

de la liquidación, que es un coste de transacción

para la venta de los elementos de la empresa.

Al recibir, a título individual, cada propietario

la parte de patrimonio que le corresponde deberá someterlo

a tributación, por eso se plantean cobrarlo por otro

procedimiento que consiste en la venta de sus

acciones.

Costes de insolvencia financiera.

La corrección de 1963 de M&M sigue sin

conceder al riesgo financiero ningún efecto en el valor de

la empresa, pero su modelo sería muy didáctico si

se le añadiese un elemento negativo, dependiente del nivel

de riesgo.

Ese elemento se llama "coste de insolvencia financiera"

y se define como la pérdida de valor que sufre la empresa

por incrementar en determinada proporción su

endeuda-miento. Los costes de insolvencia pueden ser de varios

tipos:

Habíamos definido el riesgo financiero como la

variabilidad del beneficio debida a la estructura financiera,

pero también se puede definir como la probabilidad de

incurrir en costes de insolvencia

Se define la insolvencia como la imposibilidad de

atender a los pagos a su vencimiento y por las cantidades

debidas. Los tipos de insolvencia que se pueden dar, en

términos formales, son básicamente dos.

Evolución del modelo de

M&M, hasta ser definitivamente sustituido

Autofinacion y política de

dividendos.

Al considerarlas, abandonamos la hipótesis de

estacionariedad. Son decisiones duales;. son complementarios el

porcentaje de beneficios que se reparte y el que se destina a

reseras. Si "d" es la política de dividendos y "b" la de

reservas, entonces se cumple que d + b =1, de forma que el

dividendo sea d×B = (1 – b) ×B y el resto, b×B

= (1 – d)×B, se reinvierta en la empresa.

Ya vimos que el principio fundamental de la

valoración considera los dividendos como un componente

esencial en la valoración de acciones por parte del

inversor. Sin embargo, existen planteamientos teóricos,

como los de M&M, que niegan cualquier relevancia de esa

variable en el valor de la empresa y defienden que éste

sólo depende del beneficio, ya sea bruto (posición

RE) o neto (RN).

Aunque es difícil determinar el impacto sobre el

valor de la empresa, hoy se otorga bastante importancia a la

política de dividendos y su relación con las

cotizaciones. Se argumenta que el beneficio es susceptible de

maquillaje y que, debido a ello, los inverso-res

desconfían de los resultados contables.

Ahora bien, si los beneficios son maquillables, los

dividendos son susceptibles de cirugía estética,

con tal de proveer a los mercados bursátiles una

apariencia de estabilidad. Pueden llegar a descapitalizar la

empresa, al amparo de falsas expectativas de beneficios futuros,

pero si los beneficios tienden a descender, la disminución

del reparto de dividendos se puede retardar, pero no evitar,

sobre todo, teniendo en cuenta la reducción de la

dotación a reservas.

El verdadero motivo por el que los mercados dan

más importancia al dividendo no es la escasa fiabilidad

del beneficio, sino el predominio del inversor

especulativo.

La hipótesis de irrelevancia de M&M

pretendía demostrar que el valor de la empresa depende

únicamente del beneficio neto y es independiente de la

proporción que de ellos se destine a reservas o a

dividendos.

El modelo de beneficio y si expresión

simplificada.

La postura de M&M se conoce como "hipótesis

de irrelevancia". El valor de la empresa no se vería

influenciado ni por la estructura financiera, ni por el riesgo

financiero, ni por la política de dividendos. Como se ha

dicho, el valor vendría dado por la potencialidad de los

activos de generar rentas en el futuro y el porcentaje de

reinversión sería irrelevante. Parece como si

M&M pretendieran imponer su "racionalidad" a los inverso res,

reconociendo cínicamente que el comportamiento de

éstos no se aviene a sus postulados

teóricos.

El modelo del beneficio parte del principio fundamental

de la valoración y se basa en la consideración de

que puede existir expansión en el importe de las

inversiones.

Supongamos que el incremento de la inversión se

financia conjuntamente con las reservas del año precedente

y mediante una ampliación de capital, cuyas acciones

quedarán valoradas al precio posterior a la

emisión.

Donde Pt+1 hace referencia a la cotización futura

prevista para N + ?N títulos (No confundir este precio

final con el de emisión). La fórmula del principio

fundamental se escribe:

Basta con sustituir aquí la expresión

anterior.

Esta expresión, conocida como modelo del

beneficio, es similar al principio fundamental, pero no depende

del dividendo y sí del beneficio. Por eso se ha

desarrollado la denominada expresión simplificada del

modelo del beneficio, que consiste en prolongar la fórmula

anterior, de forma iterativa, año tras año, con

duración indefinida.

Pese a su aplicabilidad práctica, en esta

expresión simplificada subsisten inconvenientes referidos

a determinadas hipótesis restrictivas:

Sobre el carácter conocido y constante de

k.La predecibilidad de los beneficios y de las

políticas de inversión,La perpetuidad de tales estimaciones

La aplicación despreciando el último

término, cuando el horizonte es limitado.Y la suposición de que SBt > SIt, para que

el valor no se anule.

El modelo del crecimiento de

GORDON.

La hipótesis de que los precios se forman en el

mercado como consecuencia, al me-nos en parte, de los dividendos

parece contrastada por gran parte de la evidencia

empírica. Sin embargo, por lo general la rentabilidad de

las inversiones incrementales es decreciente, lo que explica que

el accionista pueda preferir una parte en metálico, que

preferirá invertir en el mercado, antes que en la

empresa.

El modelo parte de la consideración de que el

valor intrínseco de la empresa vendría dado por la

reinversión de beneficios que se realiza y, por lo tanto,

de la política de reservas. Si del beneficio actual se ha

retenido una parte "b×B", entonces el año que viene,

será rentabilizado y se obtendrá B +

r×b×B unidades monetarias de beneficio, de las que se

reinvertirá b×(1+rb)×B y se obtendrá B

+ rb×(1+rb)×B, así sucesivamente, de forma que

el beneficio de la empresa será una renta creciente de

razón "1 + rb".

Como la vida de una acción se supone ilimitada,

el modelo se suele expresar así:

Esta formulación presenta algunos inconvenientes

teóricos, puesto que no es válida para empresas que

no repartan dividendos (B=1) o para tasas de interés que

coincidan con la razón (k=rb) o sean inferiores a

r×b. Sin embargo, como estos casos son poco frecuentes, la

fórmula es bastante utilizada.

Como ya se ha dicho, la rentabilidad de las inversiones

incrementales suele ser decreciente, de modo que es irreal

suponer que el tanto de rentabilidad "r" se mantendrá

in-definidamente. En cuanto al carácter constante de "b",

Lintner comprobó que la política de reservas es

característica de cada empresa, que suele repetirla

año tras año.

Otros trabajos sobre políticas de

dividendos

Durand plantea un modelo para empresas del sector

bancario, en una investigación encargada por éstas

y encuentra como mejor ajuste el exponencial (modelo

multiplicativo), donde las variables significativas son las

siguientes:

Donde VT es el valor teórico, BPA el beneficio

por acción y "d" ya lo hemos visto.

Por su parte, Friend y Puckett se sitúan en una

postura ecléctica entre las tesis de los dividendos y los

beneficios. En trabajos empíricos encontraron que en los

sectores en expansión, los repartos de dividendos

adicionales (?d) incrementaban la cotización de las

acciones, mientras que en sectores estacionarios, éstos

venían motivados por el in-cremento en la

reinversión (?b).

CAPÍTULO SÉPTIMO:

LA

NEGOCIACIÓN PRIVADA

1. Especialidades del proceso

valorativo.

La negociación privada es el proceso previo a la

contratación de una compraventa de empresa o de un

porcentaje significativo de su capital, cuando no interviene

ningún ente regulador, ni existe otra operación

similar con la que comparar, en la misma empresa o en

otra.

La determinación del valor, por cada una de las

partes, apenas podrá hacerse por analogía con

algún caso parecido, teniendo en cuenta las coyunturas

temporales y espaciales de cada uno y las circunstancias de la

empresa que se transmite y de sus propietarios actuales y

potenciales. Normalmente se trata de compañías

cuyos títulos no cotizan sus acciones en mercados

organizados (negociación pública) y cuyo

accionariado no varía.

Normalmente, no existen accionistas minoritarios y el

proceso de valoración sólo se da en la

transmisión de la empresa. Es una operación

única e irrepetible, por lo tanto, no existe mercado, en

sentido de amplitud, profundidad y transparencia.

En la fijación del precio, a lo largo del proceso

de negociación privada, influirá inevitablemente la

opinión expresada o propuesta por la contraparte,

así como sus revelaciones y ocultaciones; en definitiva,

las dotes negociadoras, pero sobre todo, la información de

que disponga cada parte acerca de:

1. La situación económica y

financiera actual de la empresa.2. El riesgo que está acumulando el

propietario actual en una sola empresa.3. Las oportunidades de inversión

(acceso a mercados de factores o productos).4. Las posibilidades de financiación que

tales inversiones implican.5. El acceso a la financiación por parte

de los propietarios actuales y potenciales.6. Necesidad de liquidez en otros negocios del

vendedor.7. Necesidad de diversificar del

comprador.8. Complementariedad con otros negocios del

comprador, etc.

En la negociación, las partes pueden

hábilmente hacer valer otros argumentos que el experto no

va a utilizar en su estimación del valor pero que,

presentados con objetividad y sin pretensiones irrazonables,

permiten obtener un precio de negociación superior al

valor de peritación. Además, ambas partes

incurrirán en costes de transacción de dos

tipos:

1. Costes de información: Las

características internas de la empresa y las del

vendedor le son más conocidas a éste. Las

necesidades del comprador y sus posibilidades de

financiación, así como algunos datos del

entorno le son a él más conocidos. A veces, la

otra parte puede aproximarse a esa información pagando

a terceros.2. Costes de negociación: En aquellos

elementos en los que la información sea in-existente o

prohibitiva, las vicisitudes de la negociación

darán algunas pistas o indicios (o engaños) y

se empezarán a sustituir los altos costes de

información pagando a negociadores o devengando dietas

y viajes, nombrando árbitros, etc.

Aparte de las circunstancias de las partes y la empresa

y los costes de transacción, en el precio pueden influir

ciertas dosis de irracionalidad, en parte derivadas de las dotes

embaucadoras de la contraparte, circunstancias políticas,

de la economía, etc. La problemática de la

transmisión de empresas o paquetes significativos de

acciones en negociación privada es netamente distinta de

la negociación pública (cotización oficial)

y la valoración obedece a motivaciones personalizadas y

poder relativo de negociación, en vez del grado de

profundidad o amplitud del mercado.

En la negociación privada, los costes de

transacción son más difíciles de cuantificar

a priori, ya que, con independencia de los aspectos legales, los

costes de información y negociación pueden elevarse

de forma que las partes incurren en un gran riesgo de que no haya

acuerdo. Dichos gastos se devengarán con independencia del

buen fin de la negociación.

El mercado de las cesiones de empresa es un mercado muy

reducido. Algunas sociedades de actividades altamente

especializadas sólo interesarán a un comprador que

realice ya una actividad de aquel mismo campo. Si entre esos

posibles compradores, a ve-ces unos diez, a veces incluso menos,

ninguno está interesado, el cedente se ve imposibilitado

de negociar por falta de oponente. Entonces, el valor de la

empresa determina-do por la peritación se convierte en

algo teórico, no se puede concretar, no tiene

mercado.

2. El vendedor.

Los motivos más frecuentes que pueden impulsar al

propietario de una empresa a transmitir la propiedad de un

negocio son los siguientes:

1. La continuidad de la empresa

Se entiende por continuidad, la supervivencia de

ésta a su fundador. Se trata sobre todo de empresas

medianas y sólo una minoría son consideradas

empresas grandes. La problemática de la empresa familiar

se estudia más adelante.

2. Diversificación del

patrimonio

Cuando se da el caso de una venta parcial, es decir, de

un porcentaje de capital determinado, diversificar significa para

el propietario actual compartir riesgos. El pequeño

empresario suele tener un patrimonio poco diversificado y a veces

prefiere vender una parte para invertir sus recursos en una

cartera más variada. En la parte de esa cartera que

permanezca en la empresa, el riesgo se reducirá, porque se

está compartiendo con nuevos inversores.

Se trata de una preocupación compartida por

numerosos dirigentes-propietarios de empresas medias. Un gran

número de éstos tienen un patrimonio muy

desequilibrado en el que su participación en la empresa

representa la práctica totalidad de su capital

personal.

3. Incremento patrimonial

En Europa, la venta de una empresa por su propietario ha

sido tradicionalmente un tipo de operación muy

confidencial. Esta confidencialidad se ha explicado, al menos en

parte, por motivos de orden cultural. Se dice que vender una

empresa está considerado por una gran mayoría de

dirigentes, y todavía más en el caso de

"dirigentes-creadores", como un fracaso profesional y no como el

fin normal de una etapa de la aventura industrial.

4. Crecimiento y diferenciación

empresarial

Ciertas empresas necesitan para desarrollarse fondos

propios importantes. Si los accionistas no pueden hacer frente a

esta necesidad, se deberá elegir entre limitar el

crecimiento a las posibilidades de autofinanciación del

negocio, asumiendo el riesgo de ver decrecer su cuota de mercado

a otros competidores, y la búsqueda de un socio

minoritario, aunque este proceso no es el más adecuado si

la empresa corre el riesgo de necesitar regularmente nuevos

fondos propios.

3. El comprador

En función de la adversidad o propensión

al riesgo del inversor potencial, se le presentan diversas

opciones para hacerse con la mayoría absoluta o la

integridad del capital. En ocasiones, el adquirente mayoritario

decide negociar separadamente con los socios, o al menos con un

número suficiente de ellos, para hacerse con la cantidad

de acciones deseada.

Por eso, en otras condiciones, se decide negociar con el

conjunto de los socios interesados en la venta y de los que

piensa adquirir los títulos. Estas soluciones es la

más compleja en términos de negociación

puesto que es preciso encontrar un punto de acuerdo con socios

múltiples cuyas motivaciones pueden ser diferentes, pero a

veces los vendedores llegan al común acuerdo de sindicar

su decisión en función del acuerdo que alcance la

contraparte con uno de los socios que se hace comisionar por los

demás, a fin de negociar con una parte

única.

El comprador puede aprovechar el mutuo interés en

vender de unos socios irreconciliables (por ejemplo, los

herederos de una empresa familiar) y pagar por las acciones un

precio similar al de liquidación.

Aproximadamente, en el 50 por 100 de los casos de

negociación privada, los compradores y los vendedores se

conocen. Desde el punto de vista del vendedor, se aconseja, en

general , explorar la existencia de otros socios, lo que

permitirá evocarlos en el momento de la

negociación, pero no conducir simultáneamente

varias negociaciones.

Desde el punto de vista del comprador, los factores que

tendrá más en cuenta serán: Las motivaciones

del vendedor, de las que ya se ha hablado, y el análisis

estratégico de la posición de la empresa. Se trata

de ver si es una empresa sana, qué posibilidades de

negocio tiene, en qué mercado opera, etc.

4. El precio

Las transacciones privadas son confidenciales, por tanto

es difícil establecer estadísticas fiables sobre lo

que suele determinar como precio. El precio puede ser tanto fijo

como variable. Si la fórmula o el precio se fija de manera

definitiva no plantea problemas; no ocurre lo mismo en caso de

precio variable, es decir, con un precio que dependa de los

resultados que obtenga la empresa en el futuro.

Si se trata de una empresa que no cotiza en bolsa, la

situación, las motivaciones, la inteligencia de cada parte

en la negociación revisten una importancia primordial. En

el caso de una empresa que cotiza, siempre podrán acordar

fijar el precio final en función del comportamiento de las

cotizaciones previas al proceso de negociación o incluso

en fecha futura.

El valor de empresa se estima desde una perspectiva

capitalista: Hay que distinguir cuidadosamente la función

de accionista de la del directivo. Un accionista mayoritario

posee efectivamente el poder de gestión, pero ello no

significa que lo ejerza directa y personalmente. Lo puede

delegar, escoger a un dirigente asalariado, darle directrices,

eventualmente revocar su nombramiento

Con frecuencia, la fórmula del precio variable

parece atractiva tanto para el vendedor como para el

comprador.

Puede imaginarse, por ejemplo, un acuerdo que prevea que

el precio sea igual a un cierto número de veces el

beneficio medio de los tres años que sigan a la

cesión, por ejemplo:

Este tipo de fórmula implica alguna incertidumbre

para el vendedor. La mayoría de los expertos desaconsejan,

en general, la utilización de fórmulas de "precio

variable" o aconsejan, cuando no se pueden evitar, referirlas al

período más corto posible y sobre una parte del

precio lo más reducida posible.

5. Las garantías de las

partes.

La negociación suele concluir en un acuerdo

completo, no solamente sobre el precio, sino igualmente sobre el

conjunto de las condiciones de la operación en

curso.

El arbitraje no es aquí el concepto

económico de "posibilidad de comprar y vender con ganancia

sin añadir valor", sino el término jurídico

que hace referencia a un modo de resolver una negociación

que no progresa entre dos partes. El árbitro, una vez

in-formado de las posiciones respectivas del vendedor y del

comprador, y conociendo las ventajas que uno y otro pueden

obtener de un acuerdo, propone un precio de compromiso. El

comprador difícilmente puede renunciar a la

dirección de un negocio que él ha comprado y cuyo

precio habrá pagado al menos en parte.

El comprador buscará, en cambio, favorecer el

largo plazo. El vendedor deja de tener responsabilidades y se le

suele exigir diversos tipos de garantías.

1. Garantía simple. El coste neto del

riego disminuye a priori el precio de las acciones. Es

probable que en este caso el comprador no acepte liquidar la

totalidad del precio convenido hasta tanto que el litigio no

haya sido totalmente solucionado2. Garantía con franquicia. El coste

neto del riesgo no se toma en consideración si no

excede de un cierto montante fijado por las partes. Puede

tomarse el gasto a partir de la primera peseta o cuando

sobrepase el montante de la franquicia según la

fórmula elegida.3. Garantía con límite. El coste

neto del riego se toma en consideración, pero con un

montante máximo fijado por las partes.4. Garantía en el cuadro de la

fórmula de valoración. De manera general, las

fórmulas de valoración combinan activo neto y

capacidad de generación de beneficios.

Otro asunto que suele ser negociado con gran

detenimiento es cuándo se cerrará la contabilidad y

en qué condiciones. Es indispensable, prever por

anticipado en qué condiciones y según qué

reglas se cerrará la contabilidad

Las garantías del comprador

El comprador de una empresa asume un primer riesgo,

contra el que es relativamente simple asegurarse mediante una

cláusula de garantía de pasivo, es que el activo

neto que refleja la contabilidad de la sociedad comprada

esté sobrevalorado. Un segundo riesgo es que la empresa

sea en realidad menos rentable de lo que hace creer su

contabilidad, o incluso, en ciertos casos, que sea

deficitaria.

Se recomienda que el acuerdo contenga una

condición suspensiva o resolutoria según la cual la

cesión será definitiva si el activo no es inferior

en más de un cierto porcentaje al que figura en

contabilidad o bien si los resultados de los años de

referencia no son inferiores en más de un cierto

porcentaje a los comunicados.

Para resolver el clásico problema del valor de

los activos, se instrumenta la cláusula denominada

"garantía de pasivo", que de hecho es frecuentemente una

garantía del activo neto. Esta cláusula

prevé que si no aparecen insuficiencias de activo, el

precio se modificará en consecuencia, teniendo en cuenta

simplemente, una eventual franquicia.

CAPÍTULO OCTAVO:

LAS ADQUISICIONES

APALANCADAS.

1. Concepto y modalidades.

Las adquisiciones de empresas son un tipo de operaciones

tendentes a la concentración y la integración, tal

como fusiones o absorciones, que está relacionada con

éstas, por ser generalmente un paso previo.

Independientemente de la forma en que se produzca la

adquisición (negociación privada, OPA,

nacionalización, privatización, etc.), el concepto

de apalancamiento es siempre aplicable, en sus dos modalidades

(endeuda-miento y accionariado minoritario) y lo es no

sólo en las transmisiones de empresas, sino también

en el momento de la constitución.

Como su propio nombre indica, estas operaciones

consisten en adquirir una empresa (o un porcentaje significativo

de su capital) financiando la operación con deuda, es

decir, apalancar una inversión financiera consistente en

la toma de una participación de control. Aparte del

apalancamiento financiero de la inversión (endeudamiento),

suele darse un apalancamiento en capital.

La peculiaridad de este tipo de adquisiciones es que,

una vez adquirida la empresa o la mayoría de su capital,

el control sobre ésta permite a sus nuevos propietarios

conseguir la subrogación de la sociedad en su

posición deudora (el endeudamiento pasaría al

pasivo de la sociedad) y la utilización de los bienes de

la empresa como garantía de la deuda.

Pueden existir distintas finalidades o motivaciones para

adquirir una empresa. Hay circunstancias, incluso, en que puede

resultar interesante, por la otra parte, poner en venta una

empresa, cuando su valor ha alcanzado un determinado

óptimo (es lo que suelen hacer las entidades de Capital

Riesgo cuando reflotan una sociedad).

Este tipo de operaciones, que en sus orígenes

anglosajones, se conoce como Leveraged Buy-Out (LBO), se puede

considerar una forma de cooperación entre la empresa y los

accionistas inminentes, que suelen ser, a su vez, los directivos

actuales o futuros de la empresa o los empleados.

"Los LBO consisten en la compra por parte de un grupo de

inversores de todo el capital de una empresa, con la peculiaridad

de que [estos inversores] únicamente aportan una

pequeña parte del precio de compra entre un 10 y un 15% en

forma de acciones, mientras que el resto se materializa en…

deuda a largo plazo" (Jensen, 1990, p. 83).

Suelen presentarse en situaciones de crisis, en las que

es necesario financiar, de alguna manera, proyectos de

reconversión. La pequeña aportación de

capital y la garantía personal del adquirente, junto con

otras eventuales garantías de tipo real propias de la

empresa, permiten que los capitales ajenos lleguen a financiar

hasta un 90% de la operación.

En función de quién asuma esta

función, encontramos varios tipos de adquisición

apalancada:

1. "Leveraged management buy-out" (MBO): La

adquisición de la participación se realiza por

parte de los cuadros directivos "para el progreso de la

[compañía] o para financiar su continuidad

[entiéndase, la de la empresa] ante la necesidad de

profesionalizar los equipos y/o reestructurar el accionariado

de empresas de carácter familiar" (ICO, 1995, p. 22).

Esta práctica financiera se desarrolló a

principios de los ochenta. Desde entonces, se ha ido

extendiendo rápidamente por los principales

países del mundo, especialmente en Europa. Si nos

situamos en la perspectiva de los fundadores de una empresa

familiar que no ejercen como directivos, la operación

puede significar la pérdida del control sobre la

sociedad.2. "Leveraged management buy-in" (MBI): En este

caso, es un adquirente externo quien realiza la

operación, con el fin de nombrar a los nuevos

directivos de la organización. Es la modalidad

más reciente, aunque su desarrollo ha sido el

más rápido. En este caso, no se puede

considerar la operación como una alternativa de

financiación, puesto que es el patrimonio de la

empresa el que permite financiar una adquisición al

equipo entrante y no es la garantía personal de

éste la que permite a la empresa obtener recursos

financieros.3. "Buy-In, Buy-out" (BinBo): Se forma un

equipo directivo compuesto por directivos de la propia

empresa y ajenos a la misma, a fin de tomar "el control

operativo de la empresa" (Martín Berzal, 1999, p.

31).4. "Owners Buy-Out" (OBO): Algún

accionista o grupo de propietarios de la empresa, con

funciones ejecutivas en ella, adquieren una

participación mayor de la que

poseían.5. "Leveraged Employee buy-out" (EBO): Los

propios trabajadores de la empresa, con el fin de salvarla de

una situación de crisis y conservar así sus

propios puestos de trabajo, se hace cargo de la

gestión, mediante una recompra de la empresa y

recurren a esta modalidad de financiación.

Análisis de las Alternativas de

Financiación.

En la estructura financiera de la operación,

aparte del endeudamiento, puede tomar partido una entidad de

Capital Riesgo (Buy-Out Financing), cuya aportación

proporcionará al adquirente una mayor capacidad de

endeudamiento.

Cuando la adquisición se realiza mediante OPA, es

de suponer que las cotizaciones experimentarán un alza

súbita y que los nuevos propietarios se enfrentarán

a las oscilaciones producidas en los mercados por dicha

perturbación.

2. Ofertas públicas de

adquisición y prima de control.

El concepto de apalancamiento en capital o en derechos

de votos es, obviamente una ventaja, pero no siempre es

fácil obtenerla; normalmente tiene un precio.

El procedimiento característico para este tipo de

adquisiciones es lanzar al público una oferta de compra a

un precio notablemente alto al del mercado (Oferta Pública

de Adquisición, OPA). El sobreprecio que se paga por las

acciones se denomina prima de control y se podría definir

como la cantidad que paga la empresa adquirente por hacerse con

el control de la adquirida.

En las OPA, ese incentivo que se ofrece al accionista

minoritario para que venda está justificado, además

de por el control, por la necesidad de no hacer fracasar la

oferta. En el caso de que una OPA fracasase, no sólo se

habría incurrido en unos costes fijos inútiles que

la empresa oferente deberá amortizar, sino que revela sus

intenciones y dificulta posteriores intentos de

adquisición hostil; encarece, por otra parte, los intentos

de adquisición amistosa, mediante negociación. En

caso de OPA frustrada y reintentada, la prima de control puede

resultar bastante cara, en relación con el precio de las

acciones.

Los modelos que se utilizan para predecir el valor de

una acción o un paquete o cartera de acciones no son

aplicables a operaciones en que se está pagando una prima

de control, lo que se hace en muchas ocasiones en concepto de

prima de concentración, de diversificación,

integración o expansión.

3. Las sociedades Holding

Un caso singular de adquisición con

apalancamiento, aunque quedan fuera del concepto de LBO, es el de

las sociedades holding. Esta estrategia de adquisición

apalancada de carteras de control puede producirse de forma

sucesiva, según el esquema siguiente, con la única

limitación de los costes de transacción que supone

la constitución de la sociedad holding.

Apalancamiento de la toma de

participación mediante sociedad holding

Uno de los holding más conocidos en la historia

económica de España es el de RUMASA y parte de la

polémica de este caso, aparte de las implicaciones

políticas y la valoración de cada empresa, fue el

número efectivo de empresas que se estaba expropian-do,

debido a que, en términos consolidados, el valor de

expropiación del holding se reduce bastante, con respecto

a la nacionalización de cada empresa por separado. Otro

holding emblemático, de creación más

reciente es el del patrimonio empresarial del Estado, la Sociedad

Estatal de Participaciones Industriales (SEPI), que vino a

condensar el entramado financiero-industrial del INI, que

agrupaba tanto a sociedades mercantiles como a entes

públicos, monopolios fiscales, banca, etc.

CAPÍTULO NOVENO:

OPERACIONES DE

ABSORCIÓN

El proceso de absorción es posterior a una

operación de adquisición, normalmente apalancada;

es decir, sólo pueden absorberse empresas

comprándolas o empresas de las que ya sea propietaria la

sociedad absorbente. Este tipo de operaciones no es reciente,

pero a partir de los años ochenta, las operaciones de

fusión y absorción han irrumpido en la vida

cotidiana en los países desarrollados cada vez con mayor

frecuencia.

El término absorción puede ser definido

como el crecimiento de una empresa, a costa del patrimonio de

otra que desaparece. De las dos empresas, una se disuelve y la

otra asume sus elementos de activo y sus deudas, lo cual implica,

normalmente, que crece, puesto que la empresa absorbente no era

necesariamente propietaria del 100% del capital de la

absorbida.

Es importante diferenciar este tipo de operaciones de

las de fusión, ya que en este caso, una tercera empresa

surge como fruto de la negociación y desaparecen las otras

dos. Esta nueva empresa asume los derechos y las obligaciones de

las empresas que se diluyen. En muchos manuales se han catalogado

las absorciones como un caso particular de fusión

("fusión por absorción"), aunque las causas,

condiciones y consecuencias de la absorción son tan

específicos como para que se le considere un

fenómeno distinto. Aparte de las absorciones y fusiones,

otras causas de concentración son el cierre de empresas,

la integración vertical de actividades, el monopolio u

oligopolio natural, la colusión, las adquisiciones de

empresas, etc.

Distinción entre las operaciones

de absorción y adquisición

La absorción también se diferencia

fácilmente del concepto de adquisición de empresas,

si bien ésta suele ser previa o simultánea a la

absorción, sin necesidad de que la participación de

la empresa absorbente en la absorbida sea del 100%.

En principio, no parece controvertido el caso de las

absorciones, puesto que la empresa absorbente ya es, normalmente,

accionista mayoritaria de la absorbida y su problema es el de

valorar su inversión financiera y el de canjear a los

accionistas minoritarios de la absorbida sus respectivos

títulos por los que ella emite. El hecho de haber

presentado estados financieros consolidados proporciona un

comienzo para la valoración de la empresa

absorbida.

Sin embargo, el accionista minoritario de la empresa

adquirida sigue poseyendo acciones de dicha empresa, en tanto no

se haya formalizado la absorción. Es de esperar que el

accionariado minoritario de la empresa adquirida resulte

perjudicado en la relación de conversión. Mediante

la puesta en venta de sus títulos por parte de los

accionistas, la bajada de los precios anticipará la

pérdida de valor patrimonial que a éstos les

produce la absorción. En cuanto a los accionistas de la

empresa absorbente, serán copartícipes de mayor

patrimonio, pero lo compartirán con los nuevos socios,

así que, en principio, no tienen por qué variar

sensiblemente sus expectativas.

Las absorciones pueden suponer concentración de

mercado, cuando se realizan mediante integración

horizontal o bien hacerse de forma que se integren en sentido

vertical actividades inmediatamente anteriores o posteriores de

la cadena de creación de valor. En caso de que la empresa

absorbida no realice una actividad relacionada con la de la

absorbente, entonces hablamos de un conglomerado y en este caso

no se da el fenómeno de la

concentración.

Factores determinantes

Una razón por las que las empresas en ocasiones

absorben a otras es para reducir la competencia. Como

consecuencia de esto, los precios pueden incrementarse por

reportar privilegios monopolísticos. A continuación

se recogen algunos de los motivos que se suelen citar como

explicación de la absorción de empresas:

1. Economías operativas o de

gestión: se producen en las absorciones cuando se da

integración horizontal (empresas que producen el mismo

artículo), como puede ser la eliminación de

delegaciones o agentes de venta duplicadas en una misma

población, creación de servicios

comunes.2. Razones financieras: se da en sectores donde

existen empresas con dificultad para la obtención de

una financiación con el objetivo de crecer. Las

empresas en esta situación adquieren el titulo de otra

sociedad que está realizando la actividad codiciada,

el cual realiza un desembolso menor del que sería

necesario para competir con ella. Otra situación es la

de una empresa con muchos excedentes de efectivo que absorbe

a otra ilíquida, pero rentable pudiendo así

equilibrar las finanzas corporativas.3. Razones comerciales: una absorción

como medio de incrementar las ventas no es justificable,

debido a que siempre se ven incrementadas. La finalidad

principal de una operación de concentración

suele ser incrementar la cuota de mercado. Puede

también, tener como finalidad burlar las barreras

arancelarias de terceros países y así poder

vender con mayor facilidad o asegurar el aprovisionamiento de

ciertos inputs o materias primas básicas.4. Razones fiscales: ocurre en general, con las

adquisiciones, hay momentos en que las absorciones solo

responden al deseo de economizar impuestos u obtener

beneficios fiscales. Empresas de gran capacidad financiera

absorban a otras que tengas pérdidas acumuladas para

amortizar, el estado subsidia la absorción.5. Diversificación y reducción de

riesgos: empresas con excedentes de tesorería

invierten en empresas que operan en otros mercados diferentes

al suyo, con el objetivo de diversificar, para así

disminuir el riesgo económico de la empresa. La

diversificación no tiene por qué conducir a un

incremento en el precio de las acciones.6. Razones técnicas y de personal: por

estar en una situación financiera comprometida, un

invento o un equipo de técnicos puede residir en una

empresa que no resulte caro adquirir y absorber.

Los gerentes prefieren dirigir empresas grandes que

empresas pequeñas. Los directivos persiguen sus propios

objetivos, esto es cierto siempre y cuando no reduzcan su

ámbito de actuación en la gran empresa.

El precio de las acciones de la empresa absorbente, en

ocasiones, caen una vez anunciada la operación de

absorción, ya que las accionista piensan que no es

beneficiosa y que su dinero está mal colocado. El precio

de la empresa absorbida aumentara cuando el mercado detecte la

operación de absorción.

La empresa absorbente suele poseer información

que el mercado no conoce. Los propietarios de la absorbente

tienen preferencias acerca de la identidad de la absorbente, en

función de las oportunidades de inversión que

ésta pueda tener, aunque una empresa al absorber a otra

tendrá mayor facilidad crediticia.

Al momento del anuncio de la absorción se

producían las primeras subidas en las cotizaciones de una

u otra empresa o de ambas.

Los accionista minoritarios antes las

absorciones

En teoría, la operación debería

favorecer más a los de la empresa absorbente, cuando la

absorción sigue a una adquisición hostil. Sin

embargo, los conflictos de agencia entre estos y sus directivos

hacen que a menudo, la realidad constatada sea muy

diferente.

Puede ocurrir que todas las partes salgan favorecidas

debido a un incremento en el valor de sus acciones, cuando las

dos empresas valen más juntas que separadas. En caso

contrario, las ganancias de los accionistas de una se realizaran

en detrimento de los de la otra sociedad.

Todos los estudios realizados muestran como los

accionistas de las empresas absorbidas logran ganancias

sustanciales a corto plazo como consecuencia de absorciones. En

cambio, los accionistas de las empresas absorbentes ganan

comparativamente poco en las absorciones. La investigación

empírica indica que, en promedio, los accionistas de las

empresas absorbidas obtienen buenos resultados, mientras que los

de las empresas absorbentes no.

Cuando la operación resulta frustrada, el

rendimiento que logran los accionistas de las empresas absorbidas

es negativo, de manera que todas las ganancias que obtuvieron al

inicio de la operación se pierden al hacerse

público el fracaso de la absorción.

Efectos positivos de las

absorciones

En todo proceso de absorción o fusión

surgen sinergias, normalmente positivas cuando se ponen en

común conocimientos y experiencias, pero por otro lado,

posibles diferencias negativas, ya que a medida que crece la

empresa, aumenta la complejidad de su estructura organizativa. La

burocracia origina duplicidades, puestos de trabajo no rentables,

etc.

La sinergia se materializa en un mayor beneficio por

acción para los accionistas de las empresas que participan

en el proceso de absorción. Las economías de escala

explican como el coste de producción disminuye a medida

que aumenta el nivel de producción

Las economías de alcance suponen la

reducción de costes, entre otros aspectos, debido a que se

comparten instalaciones, bases de datos, personal, etc.,

inicialmente ocupado en actividades similares, pero

separadas.

Existen también economías de

integración vertical: A partir de las absorciones tanto

verticales como horizontales se pueden obtener economías

cuando se facilita la coordinación de las actividades

operativas estrechamente relacionadas. Las empresas que absorben

con este objetivo persiguen el control de la mayor parte del

proceso productivo, incluso de los canales de distribución

y de abastecimiento

Es normal también que se den estas sinergias

cuando la empresa absorbida tiene un producto rentable y la

grande desea empezar de cero: Entonces la empresa grande ab-sorbe

a la pequeña obteniendo así las ventajas de

comercializar un producto rentable y, de forma más

rápida y barata que la pequeña, obtiene los fondos

para lanzarlos a mayor escala.

Las ganancias fiscales pueden ser un poderoso incentivo

para realizar algunas absorciones. Una empresa absorbente puede

disfrutar de concesiones fiscales que posea la empresa que desea

absorber, como créditos por impuestos pagados sobre

inversiones, deducciones impositivas en el extranjero o las

pérdidas acumuladas.

La concentración de empresas, en cualquiera de

sus modalidades, suele aminorar el coste de la

financiación externa. El mercado percibe el poder de

mercado y la falta de concurrencia como una disminución de

riesgo y disminuirá el coste de capital.

CAPÍTULO DÉCIMO:

FUSIONES DE

EMPRESAS

Concepto y

tipología

El fenómeno de las fusiones tiene su inicio en

Estados Unidos a principios del siglo XX. Aparte de estos

primeros del siglo, los años de mayor intensidad en este

tipo de operaciones son los años veinte, el periodo de

1967 a 1969, y ya de forma exponencial, en los ochenta y

noventa.

A diferencia de otros conceptos, como el de

participaciones recíprocas, uniones temporales de

empresas, u otros acuerdos de cooperación empresarial,

cuando dos o más empresas se fusionan, desaparecen y se

crea una nueva entidad. En la fusión, entran en juego los

intereses de varias entidades cuyas cotizaciones oscilan y se

comparan, a fin de cuentas, con el valor de conversión de

cada tipo de acción en acciones de la sociedad

nueva.

Si una de las empresas es más poderosa o se

fusiona en relación ventajosa de capital, en la empresa

resultante pueden ser sus administradores o consejeros los que

gobiernen sin oposición.

Distinción entre las

operaciones de absorción y fusión

En los últimos años existe una gran

obsesión por el tamaño por parte de las empresas.

Se viene a considerar el tamaño como un factor de

éxito empresarial. Esta concepción se refleja en el

proceso de concentración, tanto a escala nacional como

internacional, en los últimos años, con el pretexto

generalizado de reducir costes para ser competitivos en el

ámbito global. Según estudios los procesos de

fusión y absorción terminan en fracaso en

número mayor a los que acaban en éxito.

Otra cuestión a considerar es cómo valoran

los accionistas los activos intangibles (o en su caso, los

efectos antieconómicos) de la unión de los procesos

productivos (integración vertical, diversificación

de actividades, economías de escala, concentración

de mercado, poder de compra, etc.) tanto en caso de fusión

como de absorción. Habría que comparar la

capitalización de la nueva empresa con los valores de las

empresas por separado, antes de la operación.

En las cotizaciones de las acciones antes de la

fusión ya pueden recogerse los efectos optimistas o

pesimistas con respecto a la conveniencia de la fusión o a

la realización misma de la operación, cuando la

decisión no está tomada en firme.

Aparte de la célebre distinción del IASC

entre fusiones por absorción y por unión de

intereses, la fusión propiamente dicha, que se restringe

al concepto de unión en igualdad de condiciones, puede

presentar varias modalidades.

1. Fusión horizontal: Consiste en la

fusión de empresas dentro de un mismo nivel de

actividad, es decir, empresas que compiten entre sí.

Sería el caso de fusiones de bancos, de

eléctricas, etc.2. Fusión vertical: Se da entre una

empresa y su proveedor o, visto desde otra perspectiva, entre

una empresa y su cliente. Si las sociedades implicadas son

más de dos, pueden abarcar diversas fases sucesivas de

la cadena de valor.3. Conglomerado: Implica la extensión de

la empresa hacia campos no relacionados con sus intereses

actuales. Aquí no se intensifica la

concentración, sino que se produce una mayor

diversificación de la actividad económica total

de la nueva empresa.

Fusión y

concentración.

1. Sector bancario: El sector bancario se

está viendo afectado por los avances en las

tecnologías de la información que permiten

realizar un mayor número de operación en un

ámbito geográfico más amplio,

además en Europa hay que destacar la reciente llegada

del euro. Es-tos cambios están acompañados de

modificaciones del marco regulador y operativo del sector. La

magnitud de la ola de operaciones de fusión que

acompaña a los cambios señala-dos no

tenía precedentes en la historia reciente del sector.

De los cinco bancos que ocupan las primeras posiciones del

ranking bancario mundial, cuatro son producto de fusiones

realizadas durante los años 1998 y 1.999. Se puede

observar como la mayoría de las fusiones se realizan

entre entidades de la misma nacionalidad en contra de lo que

cabría esperar debido al fenómeno de la

globalización. En la actualidad hay autores que ponen

en duda los efectos en la eficiencia del sector a largo plazo

ya que la reducción de los costes asociadas al aumento

del tamaño son muy pequeñas y a que las

economías de escala obtenidas están

relacionadas con la racionalización de la red de

sucursales cosa que no se está teniendo en cuenta.

Como en otros sectores, el reciente auge de las

privatizaciones había favorecido la

concentración, mediante los procesos de

adquisición por parte de empresas del mismo sector que

la privatizada. El movimiento hacia una mayor

concentración bancaria pone de manifiesto

también algunas paradojas. En primer lugar, aunque se

argumente sobre mercados cada vez más globales, la

mayoría de operaciones se están realizando de

momento entre entidades de la misma nacionalidad. Existe la

expectativa de que la fase actual de fusiones dé paso

a una segunda etapa dominada por operaciones transfronterizas

que alinearán los índices de

concentración del mercado bancario europeo con los

niveles que presentan los mercados de los Estados miembros.

Pero se trata, por el momento, de una previsión. La

segunda paradoja se refiere a las economías de escala.

Las economías de escala aparecen relacionadas, sobre

todo, con el aumento del tamaño medio de las oficinas,

y por tanto, la racionalización de la red de

sucursales es la principal fuente potencial de mejora de la

eficiencia del sector. Las megafusiones bancarias que se

están produciendo durante los últimos

años en todo el mundo, no parece que tengan como

objetivo conseguir las escasas mejoras que produciría

la racionalización de sus redes de sucursales. En este

sentido, el proceso actual hace albergar dudas sobre sus

efectos en la eficiencia del sector a largo plazo; más

bien se persigue desesperadamente la obtención del

liderazgo y el poder de mercado.

2. Automoción: En el sector

automovilístico se está produciendo una

concentración de empresas, La rivalidad entre las

compañías, el crecimiento continúo de

las importaciones y exportaciones y el surgimiento de nuevos

participantes en el sector están llevando a una

situación cada vez más competitiva que

desemboca en algo parecido al canibalismo. Los líderes

del mercado europeo son Volkswagen, con el 16% del mercado,

seguido por General Motors (propietaria de las marcas Opel y

Vauxhall), Peugeot-Citroën, Ford, Renault y Fiat, con

porcentajes situados entre el 11 y el 13%. Otras empresas,

como Mercedes, controlan el 3% del mercado. En total, el 12%

de las ventas europeas corresponde a fabricantes japoneses.

En Japón, la estructura del mercado es muy diferente:

Toyota abarca el 45% de las ventas y Nissan el 27%, mientras

que empresas como Honda o Mitsubishi tienen menos del 10%.

Los japoneses dominan el comercio mundial de

automóviles; exportan más del 50% de su

producción y fabrican 2,3 millones de

automóviles en Norteamérica y un número

creciente en Europa. El mercado estadounidense sigue estando

encabezado por General Motors, con un 35%, seguido por Ford,

con un 20%. Sin embargo, en la actualidad Chrysler cede

muchas veces su tradicional tercer puesto a Honda y Toyota,

mientras que la compañía japonesa Nissan le

sigue de cerca.

3. Nuevas tecnologías: En el disputado

mundo del software, América Online (con 14 millones de

abonados) y Netscape (líder en el mercado mundial de

navegadores informáticos para internet).

Podrían plantar cara a los dos grandes competidores:

Yahoo y Microsoft. En telecomunicaciones, Vodafone

(compañía británica especializada en

telefonía móvil) compra a la estadounidense

Airtouch para crear el mayor operador mundial del sector. La

nueva firma tiene un valor de 16 billones de pesetas

aproximadamente (97.400 millones de Euros). Las grandes

compañías del sector reflejan hoy grandes

pérdidas que no se reflejan en sus cotizaciones. Que

el sector de las telecomunicaciones ocupe uno de los primeros

puestos en el ranking mundial de operaciones de

concentración por sectores se debe principalmente a

los importantes cambios económicos que se están

produciendo en el sector debido al acelerado cambio

tecnológico que ha permitido la ruptura de posiciones

previas de monopolio.

4. Energía: Antes del escándalo

de las auditorías falseadas, Enron era la primera

empresa mundial por volumen de capitalización

bursátil. Ahora sabemos que el criterio de la

capitalización no habría sido un buen medidor

del verdadero valor de la empresa, puesto que el mercado no

estaba convenientemente informado. La mayor parte de las

eléctricas de los países desarrollados tienen

sus mercados interiores muy saturados y empiezan a

concentrarse a través de los países y los

sectores. In-vierten en nuevas tecnologías y otras

actividades de amplias expectativas de beneficios. Ante el

anuncio de fusión de Endesa e Iberdrola, la

Comisión Nacional de Energía emitió al

Poder ejecutivo un informe, cuyas principales recomendaciones

fueron:

PRODUCCIÓN: Endesa e Iberdrola sumaban 38.000

megavatios de potencia, y deberían de contar como

máximo con 21.359. Eso suponía un 45% del mercado

frente al 80% que dominaban juntas por aquel entonces. Las

empresas deberían ceder sus activos en el menor plazo

posible, y por tanto el plan de desinversiones debería

estar cerrado en marzo como muy tarde. Estos activos

deberían ser agrupados de modo que pudiesen ser vendidos

en paquetes.

DISTRIBUCIÓN: Se debía limitar el peso de

la nueva compañía al 41%, lo que supondría

vender el equivalente a 8,3 millones de clientes de los 18 con

los que contaba en el momento de la emisión del informe.

Las empresas en este punto proponían la venta de

sólo 4 millones de clientes.

COMERCIALIZACIÓN: Se proponía limitar esta

actividad para los clientes no sujetos a tarifa al 22% cuando

coincida con la misma zona de distribución. Se propuso la

creación de una filial sepa-rada encargada del área

comercial.

AYUDAS A LA COMPETENCIA: La CNE ve razonable que se

pueda reducir la cuantía a cobrar por las empresas en

concepto de costes de transición a la competencia (CTC)

que ascienden a5.500 millones de euros.

Éxito y fracaso de las

fusiones

Diversas estadísticas aproximan al 60% el

número de fusiones que fracasan, en los países de

nuestro entorno. Del resto de fusiones consumadas se puede

afirmar que por su relación de desigualdad se tratan de

absorciones encubiertas. De ahí se deduce que el

éxito de las fusiones queda muy lejos de estar

garantizado. Se debe realizar una evaluación de las

compatibilidades humanas del posible socio, por ejemplo, planes

de pensiones o tipos de contratos que se realizan. Es preciso

fijar los objetivos en la fase de negociación y, para que

la integración sea eficaz, es conveniente dar tanta

importancia a los aspectos humanos como a los financieros o

jurídicos. Al seleccionar políticas, sistemas de

información, redes de comercialización, etc., hay

que conseguir que los mejores se queden y que exista entusiasmo y

seguridad en el proyecto.

A diferencia de las absorciones, en las que se

cumplía como requisito previo la adquisición y, por

tanto, la unidad de decisión, en los procesos fundentes,

surge la necesidad de una negociación previa y el riesgo

de la convivencia entre dos o más organizaciones que no se

conocen previamente. Durante el periodo de negociación,

los merca-dos pueden recibir información más o

menos certera del curso de las mismas y se pueden producir

perturbaciones en las cotizaciones de las compañías

implicadas. A veces, el factor desencadenante del fracaso es el

recelo de las autoridades regula-doras del país al que

pertenecen las compañías o, en un planteamiento

más global, el re-celo de algunos gobiernos, que

interpreten como una amenaza la presencia de un "gigante" en sus

sistemas financieros.

Otras veces, cuando la operación de fusión

se ha formalizado, surgen problemas de convivencia entre las

organizaciones empresariales puestas en común. Las

dificultades surgen por el choque de diferentes culturas

empresariales y el desconocimiento de los métodos de

supervisión de determinadas actividades. Por

último, puede darse el caso de que la fusión,

aunque pueda ser interesante por diversos motivos

económicos, sea evitada debido a la regulación de

determinadas formalidades que resulten disuasorias.

Absorciones encubiertas

En la unión de intereses se integran sociedades

de similares dimensiones, en las que no existe un control por

parte de ninguna de las sociedades que intervienen. En sentido

inverso, la existencia de una empresa que sea "notoriamente

mayor" nos indicará que ésta ejerce el control.

Concretamente, si se produce la fusión entre dos

sociedades y el patrimonio real de la absorbida es inferior al

50% del de la absorbente, la modalidad de la fusión se

considerará de adquisición. (ICAC 1.993:

Artículo 18). A estos efectos, este organismo define el

patrimonio real de una sociedad como el valor que se ha utilizado

para establecer la relación de canje (ICAC 1993;

Artículo 2).

El hecho de clasificar una combinación de

empresas dentro de uno de los tipos no es meramente un ejercicio

teórico, sino que tendrá implicaciones directas en

la contabilidad de todo el proceso. La caracterización de

la fusión en una u otra de estas situaciones influye en el

proceso de valoración de ambas sociedades. Según se

trate del método de la adquisición o el

método la unión de intereses, el registro y la

valoración de la operación seguirán unas u

otras pautas.

Fusión por adquisición o

"absorción encubierta"

La existencia de grupos de sociedades sería

considerada una suerte de absorción en-cubierta, puesto

que todo el patrimonio de la empresa participada pertenece a la

matriz, si no fuera porque la normativa de consolidación

de Cuentas Anuales obliga a reflejar esta circunstancia en la

presentación de estados contables.

Valoración de los patronos que se

fusionan

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |