El impacto de la NIC 07 -Estado de flujo de efectivo- frente al decreto 2649 de 1993 (página 4)

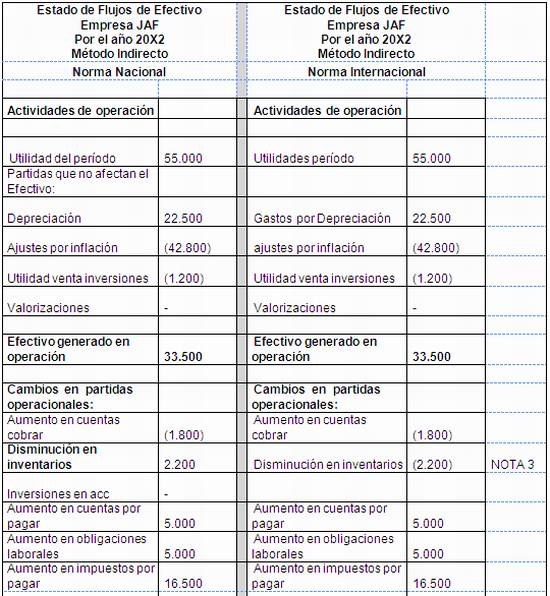

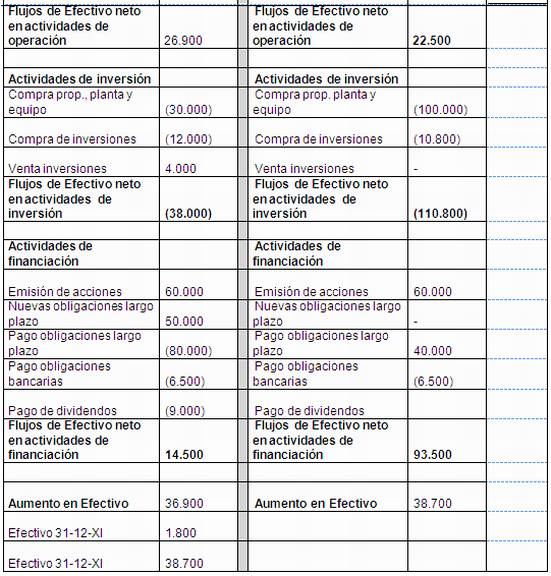

Cuadro 3. Ejercicio Práctico Método

Indirecto.

3.4 NOTAS EXPLICATIVAS DE LOS OPERACIONALES | ||||||||||||||||||||||

NACIONAL | ||||||||||||||||||||||

RECAUDO CLIENTES | ||||||||||||||||||||||

SALDO INICIAL C X COBRAR | 10.200 | |||||||||||||||||||||

SALDO FINAL C X COBRAR | 12.000 | |||||||||||||||||||||

VARIACION | (1.800) | |||||||||||||||||||||

(+)VENTAS | 360.000 | |||||||||||||||||||||

RECAUDO DE CLIENTES | 358.200 | NOTA 1 | ||||||||||||||||||||

PAGOS A EMPLEADOS | ||||||||||||||||||||||

SALDO INICIAL OBLIGA | 33.000 | |||||||||||||||||||||

SALDO FINAL OBLIGA | 38.000 | |||||||||||||||||||||

(5.000) | ||||||||||||||||||||||

GASTOS LABORALES | 70.000 | |||||||||||||||||||||

PAGOS LABORALES | 65.000 | |||||||||||||||||||||

PAGO A PROVEEDORES | ||||||||||||||||||||||

COSTO DE VENTAS | 170.000 | |||||||||||||||||||||

(+) VAR CTA POR PAGAR | (5.000) | |||||||||||||||||||||

(-)VAR INVENTARIOS | 2.200 | |||||||||||||||||||||

PAGO A PROVEEDORES | 162.800 | NOTA 2 | ||||||||||||||||||||

CTAS POR PAGAR | ||||||||||||||||||||||

SALDO INICIAL | 15.000 | |||||||||||||||||||||

SALDO FINAL | 20.000 | |||||||||||||||||||||

ADQUISICION SUBSIDIARIA (APENDICE A) |

| |||||||||||||||||||||

MVTO CTA POR PAGAR | (5.000) | |||||||||||||||||||||

INVENTARIOS | ||||||||||||||||||||||

SALDO INICIAL | 17.000 | |||||||||||||||||||||

SALDO FINAL | 20.000 | |||||||||||||||||||||

AJUSTE X INFLACION INVENTARIO NOTA | 5.200 | |||||||||||||||||||||

ADQUISICION SUBSIDIARIA (APENDICE |

| |||||||||||||||||||||

MVT INVENTARIOS | 2.200 | NOTA 3 | ||||||||||||||||||||

PAGOS DE IMPUESTOS | ||||||||||||||||||||||

SALDO INICIAL (PASIVO | 1.500 | |||||||||||||||||||||

SALDO FINAL(PASIVO | 18.000 | |||||||||||||||||||||

VARIACION | (16.500) | |||||||||||||||||||||

PROVICION IMPUESTO (E. | 23.300 | |||||||||||||||||||||

IMPUESTOS PAGADOS | 6.800 | |||||||||||||||||||||

RENDIMIENTOS | 1.800 | |||||||||||||||||||||

INVERSION | ||||||||||||||||||||||

NOTA:EFECTIVAMENTE | ||||||||||||||||||||||

Adquisición propiedad planta y | ||||||||||||||||||||||

Vehículo | 60.000 | |||||||||||||||||||||

Muebles | 40.000 | |||||||||||||||||||||

TOTAL COMPRAS | 100.000 | |||||||||||||||||||||

Pago en Efectivo | 30.000 | |||||||||||||||||||||

Financiación a 36 | 130.000 | NOTA 4 | ||||||||||||||||||||

COMPRA DE | ||||||||||||||||||||||

SALDO INICIAL | 6.000 | |||||||||||||||||||||

COMPRA | 12.000 | |||||||||||||||||||||

AJUSTE X INFLACION | 1.600 | |||||||||||||||||||||

UTILIDAD VTA INVERSIONES | 1.200 | |||||||||||||||||||||

VENTA INVERSIONES | 4.000 | |||||||||||||||||||||

SALDO FINAL | 16.800 | NOTA 5 | ||||||||||||||||||||

FINANCIACION | ||||||||||||||||||||||

EMISION DE ACCIONES | ||||||||||||||||||||||

CAPITAL SUSCRITO INICIAL | 40.000 | |||||||||||||||||||||

CAPITAL SUSCRITO FINAL | 100.000 | |||||||||||||||||||||

EMISION | (60.000) | NOTA 6 | ||||||||||||||||||||

NUEVAS OBLIGACIONES A LARGO | ||||||||||||||||||||||

SALDO INICIAL | 150.000 | |||||||||||||||||||||

FINANCIACION P PL. Y | 70.000 | |||||||||||||||||||||

PAGO OBLIGACIONES L PLAZO | 80.000 | |||||||||||||||||||||

SALDO FINAL | 140.000 | NOTA 7 | ||||||||||||||||||||

OBLIGACIONES | ||||||||||||||||||||||

SALDO INICIAL | 8.500 | |||||||||||||||||||||

SALDO FINAL | 2.000 | |||||||||||||||||||||

VARIACION | 6.500 | NOTA 8 | ||||||||||||||||||||

PAGO DE DIVIDENDOS | ||||||||||||||||||||||

UTILIDADES ACUMULADAS X2 | 15.000 | |||||||||||||||||||||

APLICADAS ASI: | ||||||||||||||||||||||

DIVIDENDOS 60% | 9.000 | |||||||||||||||||||||

RESERVAS 40% | 6.000 | NOTA 9 | ||||||||||||||||||||

Notas al Estado de Flujos de Efectivo (métodos

directo e indirecto)

1. Efectivo y equivalentes de Efectivo. En este

rubro se incluyen el dinero en caja y bancos,

depósitos de ahorro y todas las inversiones en montos

fijos de Efectivo con plazo no superior de tres

meses.

El Efectivo y equivalentes de Efectivo incluyen los

siguientes montos en el balance:

2. Corrección monetaria en inventarios y

en costo de ventas.

Del total de ajuste por inflación en inventarios

del período $ 30.200, el saldo del inventario en 31-12-X2

contiene $5.200 y la diferencia por $25.000 se llevó a

costo de mercancía vendida.

3. Propiedad, planta y equipo. Durante el

período se adquirió propiedad, planta y equipo

consistente en:

Vehículo | 60.000 | |

Muebles | 40.000 |

Se pagó en Efectivo $30.000 y el resto se

financió con una obligación a 36 meses.

4. Corrección monetaria durante 19X2. En

el período se presentó el siguiente movimiento

resumido de la cuenta corrección monetaria:

Ajuste propiedad, planta y | 65.000 | ||

Ajuste inventarios | 5.200 | ||

Ajuste inversiones | 1.600 | ||

Ajuste patrimonio | (17.000) | ||

Ajuste depreciación | (12.000) | ||

Ajuste cuentas de balance | 42.800 | ||

Ajuste cuentas de | 4.200 | ||

Utilidad por exposición a la | 47.000 | ||

Información adicional

1. Se obtuvieron $ 50.000 por obligaciones de

largo plazo y $ 60.000 por la emisión de

acciones.2. Se aplicaron utilidades así: 60% para

dividendos y 40% para reservas.3. Se adquirió un vehículo por $

60.000 y muebles por $ 40.000; se pagó por los mismos

$ 30.000 en Efectivo y el resto se financió a largo

plazo.4. Se compraron inversiones adicionales en

Efectivo por $ 12.000.5. Se vendieron en Efectivo inversiones por $

4.000 (costo ajustado $ 2.800).

Conclusiones

La comparación entre normas nacionales y

colombianas debe mejorar la comprensión del lector

sobre el Estado de Flujos de Efectivo, su elaboración

y contenido y más enfocada mente en su

utilización, las ventajas que este debe ofrecer al

usuario de la información.Las diferencias encontradas sirven para entender el

enfoque que se quiso dar al crear ambos mecanismos tanto

nacional como internacional.La eficacia en la información depende del

análisis al cual este sometido el Estado de Flujos de

Efectivo, el por si solo muestra muchas cosas pero es

necesario saber interpretarlo.La norma nacional no se aleja mucho de la

intención que tiene la norma internacional de dar

uniformidad a la información.

Bibliografía

CONSEJO TECNICO DE LA CONTADURIA PÚBLICA,

Pronunciamiento 8

INTERNATIONAL ACCOUNTING STANDARDS BOARD, NIC

7

SCOTT BESLEY, EUGENE F. BRIGHAM, Fundamentos

de Administración Financiera, Doceava

edición,

YOLANDA LEONOR ROSADO MUÑOZ, Estado de Flujos de

Efectivo NIF B-2

DECRETO REGLAMENTARIO 2649 DE 1993

Páginas Web consultadas:

http://europa.eu/legislation_summaries

DEDICATORIA

En primer lugar queremos agradecer a nuestro

SEÑOR, porque nos dio la vida, y porque nos puso en

nuestro camino a personas buenas y maravillosas.

Dedicamos esta monografía a nuestros padres,

porque creyeron en nuestras capacidades, porque gracias al apoyo

e impulso que nos dieron en los momentos difíciles

de la carrera, hoy podemos ver alcanzada nuestra meta,

todo nuestro esfuerzo fue en gran parte, a no defraudar ese

orgullo y admiración que tienen

por nosotros.

También queremos dedicar esta

monografía a nuestros familiares, docentes y

amigos. Gracias por haber fomentado en nosotros el

deseo de superación, sus concejos y conocimientos fueron

de vital ayuda en toda esta etapa de aprendizaje.

Este reconocimiento no es suficiente para agradecer su

incondicional apoyo, su comprensión, y toda esa fe que

depositaron en nosotros, sin ustedes no sería posible

alcanzar este triunfo.

Autor:

Reina Andrea Espitia

Rivas

John Anderson Ladino

Arias

Jaime Fabian Pedraza

Londoño

MONOGRAFIA PARA OPTAR AL TITULO DE CONTADOR

PÚBLICO

DIRIGIDO POR

C.P. ESPECIALISTA JAIME ALBERTO CASTELLANOS

CHAVARRO

UNIVERSIDAD INCCA DE COLOMBIA

FACULTAD DE INGENIERIA, ADMINISTRACION Y

CIENCIAS BASICAS

PROGRAMA DE CONTADURIA

PÚBLICA

BOGOTA

2011

[1] Pronunciamiento No 8 CONCEJO TECNICO DE

LA CONTADURIA PUBLICA septiembre de 1995 “JESUS MARIA

PEÑA BERMUDEZ” Presidente

[2] Artículo 120 del decreto 2649 de

1993

[3] Pronunciamiento No 8 del Concejo

técnico de la Contaduría Pública

Septiembre 1995

[4] Fundamentos

de Administración Financiera, Doceava

edición, Scott Besley, Eugene F. Brigham, Pag 170

[5] Pronunciamiento No 8 del Concejo

Técnico de la Contaduría Pública

Septiembre de 1995

[6] Pronunciamiento No 8 del Concejo

Técnico de la Contaduría Pública

Septiembre de 1995

[7] Pronunciamiento No 8 del Concejo

Técnico de la Contaduría Publica

[8] Pronunciamiento No 8 del Concejo

Técnico de la Contaduría Publica

[9] Pronunciamiento No 8 del Concejo

Técnico de la Contaduría Publica

[10] Pronunciamiento No 8 del Concejo

Técnico de la Contaduría Publica

[11] Pronunciamiento No 8 del Concejo

Técnico de la Contaduría Publica

[12] Pronunciamiento No 8 del Concejo

Técnico de la Contaduría Publica

[13] Pagina web

http://europa.eu/legislation_summaries/internal_market/single_market_services/financial_services_general_framework/l26040_es.htm,

síntesis de la legislación de la UE

[14] Pagina web

http://europa.eu/legislation_summaries/internal_market/single_market_services/financial_services_general_framework/l26040_es.htm,

síntesis de la legislación de la UE.

[15] NORMA INTERNACIONAL DE CONTABILIDAD No

7

[16] NORMA INTERNACIONAL DE CONTABILIDAD No

7

[17] NORMA INTERNACIONAL DE CONTABILIDAD No

7

[18] NORMA INTERNACIONAL DE CONTABILIDAD No

7

[19] NORMA INTERNACIONAL DE CONTABILIDAD No

7

[20] NORMA INTERNACIONAL DE CONTABILIDAD No

7

[21] NORMA INTERNACIONAL DE CONTABILIDAD No

7

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |