Introducción a la contabilidad –

Monografias.com

Introducción a la

contabilidad

Solucionario guía primer

parcial

Actividad de aprendizaje 1.1

En forma concreta responda, marque, grafique, etc.,

según corresponda las siguientes preguntas que constan en

las páginas 71-73 del texto guía

1. Responda las preguntas 1-3-5-7 del texto

guía1. Empresa es:

Todo ente económico que ofrece bienes o

servicios que luego de venderlos producirán una

renta.Todo ente que se dedica a la prestación de

servicios públicos, sin ánimo de

lucro.Un ente económico que se dedica a la

prestación de servicios, con el objetivo de obtener

utilidad, si se puede.

2. La información contable debe

ser:

Adecuada y accesible

Oportuna y cuantificable

Oportuna, adecuada y cuantificable

5.- La ecuación fundamental de la contabilidad

es:

ACTIVO=PASIVO-PATRIMONIO

ACTIVO=PASIVO

ACTIVO=PASIVO+PATRIMONIO

ACTIVO=PASIVO-PATRIMONIO+RENTAS-GASTOS

7.- Patrimonio es la responsabilidad de la empresa en

relación con los aportes de sus

accionistas.

VERDADERO

FALSO

Justifique: El patrimonio es el aporte de los acciones

para la constitución de la empresa, por lo tanto es

responsabilidad de esta ante los mismos.

2, Conteste las preguntas 9-11-13-20.

9. Gasto es un desembolso recuperable directamente de

la venta

( ) Verdadero

(X) Falso

11. ¿Cuál es el objetivo

fundamental de las Normas Internacionales de información

financiera (NIIF)?

Garantizar una gestión empresarial con eficiencia

y potenciar el uso de los recursos, hacer que los entes contables

trabajan con transparencia en el bien de la economía,

tratando de que los estados financieros presenten

información estandarizada.

13. ¿Cuáles son los estados de la

Partida doble?

Personificación.- a cada cuenta se le

considerará como una persona pero en forma

abstracta

No habrá deudor sin acreedor.- en toda

transacción que se realice en la empresa será

registrada en cuentas de débitos o débitos: cuando

aumente o disminuya dependiendo de la

transacción.

20.- Desde cuando deben presentarse los NIFs en el

país

Mediante decreto ejecutivo expedido en el 2009 puso en

vigencia la normativa que será obligatoria desde los

estados financieros que se emitan desde el año 2010 y

siguientes según calendario progresivo.

3. Responda las preguntas

25-27-37-39.

25. Los saldos de la cuentas de gastos y costos, por

naturaleza son:

Deudoras (débitos)

Acreedoras (créditos)

27. ¿Qué grupos de cuentas se presentan

en el Balance General?

Grupos de activos.- que son todos los bienes y

derechos de propiedad de la empresa

Grupos de pasivos.-que son todas las deudas y

obligaciones de la empresa

Grupo de patrimonio.- es el aporte de los socios

o ganancias obtenidas por la actividad de la empresa

37.- Liste los estados financieros básicos que

debe preparar la empresa.

1. Balance General

2. Estado de resultados

3. Estado de flujo de efectivo

4. Estado de evolución del

patrimonio

39.- Cite tres requisitos que se deben observar al

elaborar los estados financieros.

1. Nombre de la empresa o razón social,

sea persona natural o jurídica.2. Numero de identificación tributaria,

como por ejemplo el RUC.3. Titulo del estado financiero.

4. Moneda en que se expresa el

estado

4. Atienda y dé respuesta a los

requerimientos de las actividades que constan en los

numerales 41-43-45-47.

41.- La contabilidad se regirá a los

preceptos, enunciados y procedimientos establecidos en el marco

conceptual, en las Normas Internaciones de

Información Financiera y en las Normal

Internacionales de Contabilidad.

43.- Los ajustes contables sirven para

depurar los estados de las cuentas.

45.- Proponga un ejemplo de aplicación de los

siguientes preceptos (marco conceptual) en la

empresa.

Unidad Monetaria: El dólar.

Uniformidad: La presentación de la

información de estados financieros de un año a

otro .Ente Contable: Supermaxi

Partida Doble: Por la compra de un equipos de

computación, al debe va la cuenta Equipos de

Computación e IVA en compras y al haber va la cuenta

Bancos.Conservatismo: Una auditoria

47.- ¿En qué consiste la

Jornalización? Explique con un ejemplo.

Es el registro cronológico y ordenado de las

operaciones que ocurren en la empresa, que tienen como base a la

documentación de sustento.

30 abril 2012 Equipos de Computación

1000

IVA compras 120

Bancos 1120

Desarrolle las siguientes actividades

investigativas:

1. Realice un cuadro sinóptico, en donde

se pueda apreciar la clasificación de las empresas,

considerando todos los puntos de vista para dicha

clasificación

Según giro del negocio

Industriales: se dedican a la extracción de

materias primas

Comerciales: Se dedican a la compra y venta de productos

terminados

Servicios: Ofrecen servicios que mejoran la calidad de

vida de la población

Según su forma jurídica

Individuales: Constituida por una sola

persona

Sociedades: Constituidas por varias personas

Según su tamaño

Microempresa: Tiene hasta 10 empleados

Pequeña empresa: Tiene entre 11 y 50

empleados

Mediana empresa: Tiene entre 51 y 250

empleados

Empresas Grandes: Tienen más de 250

empleados

Según el ámbito d

actuación

Locales: Supermaxi

Nacionales: banco de Guayaquil

Multinacionales: Coca Cola

Según su grado de participación en el

Estado

Públicas: el capital esta conformado con fondos

públicos

Privadas: el capital esta formado con recursos

privados

Mixtas: el capital esta constituido con recursos

públicos y privados

2. Cite dos ejemplos de cada una de las

clasificaciones, no repita en las agrupaciones

Según giro del negocio

Industriales: se dedican a la extracción de

materias primas

Comerciales: Se dedican a la compra y venta de productos

terminados

Servicios: Ofrecen servicios que mejoran la calidad de

vida de la población

Según su forma jurídica

Individuales: Constituida por una sola

persona

Sociedades: Constituidas por varias personas

Según su tamaño

Microempresa: Tiene hasta 10 emplados

Pequeña empresa: Tiene entre 11 y 50

empleados

Mediana empresa: Tiene entre 51 y 250

empleados

Empresas Grandes: Tienen más de 250

empleados

Según el ámbito d

actuación

Locales: dentro del sector

Nacionales: dentro de la fronteras de un

país

Multinacionales: funcionan en varios

países

Según su grado de participación en el

Estado

Públicas: el capital esta conformado con fondos

públicos

Privadas: el capital esta formado con recursos

privados

Mixtas: el capital esta constituido con recursos

públicos y privados

3. Cuáles son las condiciones que deben

cumplir las personas obligadas a llevar contabilidad y no

obligadas a llevar a contabilidad

Las personas obligadas a llevar

contabilidad son las que operan con un capital propio superior a

los USD 60.0000, que tengan ingresos brutos anuales de su

actividad económica superiores a USD 100.000 y tengan

costos y gastos anuales de su actividad empresarial, superiores a

USD 80.000.

No están obligadas a llevar contabilidad las

personas naturales las personas que no cumplen las condiciones

anteriores; tampoco están obligados a llevar contabilidad

los profesionales, agentes o comisionistas, trabajadores

autónomos y artesanos.

4. Qué es el RISE y cuáles son

los requisitos para acogerse a este método

El RISE (siglas de Régimen Impositivo

Simplificado Ecuatoriano), es un sistema impositivo cuyo objetivo

es facilitar y simplificar el pago de impuestos de un determinado

sector de contribuyentes. Las condiciones y requisitos para

acogerse a este método son:

Ser persona natural

No tener ingresos mayores a USD 60,000 en el

año, o si se encuentra bajo relación de

dependencia el ingreso por este concepto no supere la

fracción básica del Impuesto a la Renta gravada

con tarifa cero por ciento (0%) para cada año, para el

año 20102No dedicarse a alguna de las actividades

excluidas.No haber sido agente de retención durante los

últimos 3 años.

Los requisitos son los que se detallan a

continuación

Presentar el original y copia a color de la

cédula de identidad o ciudadanía.Presentar el último certificado de

votaciónPresentar original y copia de una planilla de agua,

luz o teléfono, o contrato de arrendamiento, o

comprobante de pago del impuesto predial, o estado de cuenta

bancaria o de tarjeta de crédito (de los 3

últimos meses).

Actividad de aprendizaje 1.2.

Elabore un cuadro sinóptico en el que se

evidencien los grupos de cuentas, los tipos de saldo y el estado

financiero en el que se presentan.

Activos: saldo deudor, balance general

Pasivo: saldo acreedor, balance general

Patrimonio: saldo acreedor, balance

generalIngresos: saldo acreedor, estado de

resultadosGastos: saldo deudor, estado de

resultados

A partir de estos ejemplos, utilizando el mismo

formato, realice la personificación de las cuentas: a)

letras de cambios y pagarés a favor de la empresa, b)

material de papelería y similares para oficina, c)

mercaderías que han sido devueltas a los proveedores, d)

valor pagado por alimentación del personal, e) material de

aseo y limpieza de oficina, f) beneficios de ley pendientes de

pago, g) utilidades acumuladas de años anteriores, h)

depósitos realizados en la cuenta bancaria, i) ganancia

obtenida en un periodo contable, j) rebajas concedidas a los

clientes, k) renta generada por la venta de mercaderías,

l) pago de sueldos al personal

A manera de ejemplo se induce el siguiente

cuadro:

ACTIVIDAD HECHO MERCANTIL | NOMBRE DE LA CUENTA | GRUPO AL QUE PERTENECE | SALDO | |

Vehículos para uso del personal | Vehículos | ACTIVO | DEUDOR | |

Consumo de servicios de agua, luz y | Gasto Servicios Bàsicos | GASTO | DEUDOR | |

ACTIVIDAD HECHO MERCANTIL | NOMBRE DE LA CUENTA | GRUPO AL QUE PERTENECE | SALDO |

Letra de cambio, pagares | Documentos por cobrar | ACTIVO | DEUDOR |

Material de papelería y similares para | Inventarios suministros de oficina / gasto | ACTIVO / GASTOS | DEUDOR |

Mercaderías que han sido devueltas a los | Inventarios de mercaderías | ACTIVO | DEUDOR |

Valor pagado por alimentación del | Gasto alimentación | GASTOS | DEUDOR |

Material de aseo y limpieza de oficina | Gasto útiles de aseo / Inventario | GASTOS / ACTIVO | DEUDOR |

Beneficios de ley pendientes de pago | Beneficios por pagar | PASIVO | ACREEDOR |

Utilidades acumuladas de años | Utilidad ejercicios anteriores | PATRIMONIO | ACREEDOR |

Depósitos realizados en la cuenta | Bancos | ACTIVO | DEUDOR |

Ganancia obtenida en un periodo | Utilidad del ejercicio | PATRIMONIO | ACREEDOR |

Rebajas concedidas a los clientes | Ventas | INGRESOS | DEUDOR |

Renta generada por la venta de | Utilidad bruta en ventas | INGRESO | ACREEDOR |

Pago de sueldos al personal | Gastos sueldos | GASTO | DEUDOR |

1. ¿Qué información debe

contener una factura?

Nombres y apellidos del vendedor o su

denominación social o comercial.Denominación del documento.

Numero de autorización del SRI, para emitir

los comprobantes.Numero del Registro Único de Contribuyentes

(RUC) de la casa matriz, incluso en los emitidos por

sucursales o agencias.Numero del documento que tiene 15 dígitos: 6

para la serie y 9 para el número

secuencial.Dirección de la casa matriz, sucursal o

agencia.Nombres y apellidos, o razón social del

comprador (a partir de $200,00)Numero del RUC o cedula de identidad del

cliente.Lugar y fecha de la emisión del

comprobante.Descripción de los bienes o servicios objeto

de la transacción.Precios unitarios y totales.

Descuentos y bonificaciones.

Impuesto al valor agregado, separando los que

correspondan a la tarifa 0% y 12%.

Numero de autorización otorgado por el SRI al

establecimiento grafico.Numero de RUC del establecimiento

grafico.Nombres, apellidos o denominación

social.Fecha de impresión y vigencia del documento

que se imprime.

2. ¿Qué medios se pueden utilizar

para la emisión de facturas?

Medios gráficos, como una imprenta, un local que

solo se dedique a emitirlas, o algún otro centro que tenga

la autorización del SRI para emitirlas.

Actividad de aprendizaje 1.3.

1. Elabore un cuadro sinóptico en donde

se pueda apreciar la definición del plan de cuentas,

las características, los niveles, ventajas, sistemas

de codificación y métodos de

codificación.

Es la lista de cuentas ordenadas metódicamente,

creada e ideada de manera específica para una empresa o

ente, que sirve de base al sistema de procesamiento contable para

el logro de sus fines. La ventaja es que sin un plan de cuentas

no se puede llevar a cabo la contabilidad.

2. Elabore un Plan de Cuentas bajo el

sistema de codificación numérico decimal, para

una empresa de servicios, como por ejemplo: cabinas

telefónicas, servicios de computación o

talleres de reparación automotriz

1 | ACTIVOS | |||||

1.1 | Corriente | |||||

1.1.01 | Caja | |||||

1.1.02 | Caja Chica | |||||

1.1.03 | Bancos | |||||

1.1.04 | Fondo rotativo | |||||

1.1.05 | Inversiones financieras inmediatas | |||||

1.1.06 | Documentos y cuentas por cobrar a | |||||

1.1.07 | Anticipo y préstamos por cobrar a | |||||

1.1.08 | Inventario de suministros y materiales | |||||

1.1.09 | IVA compras | |||||

1.1.10 | Anticipo IVA retenido | |||||

1.1.11 | Seguros prepagados | |||||

1.2 | Propiedades, planta y equipo/Activos | |||||

1.2.01 | Maquinaria y equipos | |||||

1.2.02 | Depreciación acumulada maquinaria y | |||||

1.2.03 | Equipos de computación | |||||

1.2.04 | Depreciación acumulada equipos de | |||||

1.2.05 | Muebles y enseres | |||||

1.2.06 | Depreciación acumulada muebles y | |||||

2 | PASIVOS | |||||

2.1 | Corrientes | |||||

2.1.01 | Sueldos acumulados por pagar | |||||

2.1.02 | Beneficios sociales por pagar | |||||

2.1.03 | Participación trabajadores por | |||||

2.1.04 | Honorarios acumulados por pagar | |||||

2.1.05 | Impuestos a la renta por pagar | |||||

2.1.06 | Impuestos a la renta retenidos por | |||||

2.1.07 | IVA retenido por pagar | |||||

2.1.08 | IVA en ventas | |||||

2.1.09 | Préstamos bancarios | |||||

2.1.10 | Sobregiros bancarios | |||||

2.1.11 | Documentos y cuentas por pagar a | |||||

3 | Patrimonio | |||||

3.1 | Capital | |||||

3.1.01 | Capital social | |||||

3.1.02 | Aportes facturas capitalizaciones | |||||

3.2 | Reservas | |||||

3.3 | Resultados | |||||

4 | Ingresos | |||||

4.1 | Ingresos Operativos | |||||

4.1.01 | Ventas | |||||

4.1.02 | Servicios prestados | |||||

4.1.03 | Comisiones ganadas | |||||

4.1.04 | Intereses ganados | |||||

4.1.05 | Descuentos en compras por pronto pago | |||||

5 | Gastos | |||||

5.1 | Gastos Operacionales | |||||

5.1.01 | Sueldos y salarios | |||||

5.1.02 | Beneficios y prestaciones sociales | |||||

5.1.03 | Horas extras | |||||

5.1.04 | Aporte patronal al IESS | |||||

5.1.05 | Arriendos locales | |||||

5.1.06 | Mantenimiento de propiedad, planta y | |||||

5.1.07 | Lubricantes y combustibles | |||||

5.1.08 | Prima de seguro | |||||

5.1.09 | Depreciación de propiedad, planta y | |||||

5.1.10 | Gasto cuentas incobrables | |||||

5.1.11 | Publicidad | |||||

5.1.12 | Servicios básicos | |||||

5.1.13 | Alimentación y refrigerio | |||||

5.1.14 | Suministros y materiales de oficina | |||||

5.1.15 | Aseo y limpieza | |||||

Actividad de aprendizaje 1.4.

1. Elabore un diagrama de flujo en donde se

pueda apreciar el proceso contable que implica la secuencia

de los pasos que siguen las transacciones hasta la

elaboración de los estados financieros.

2. Efectúe un cuadro sinóptico en

donde se mencionen todas las Normas Internacionales de

Información Financiera (NIIF"s), Normas

Internacionales de Contabilidad (NIC) y detalle

minuciosamente los conceptos fundamentales de lo que implica

el marco conceptual de la Contabilidad Moderna.

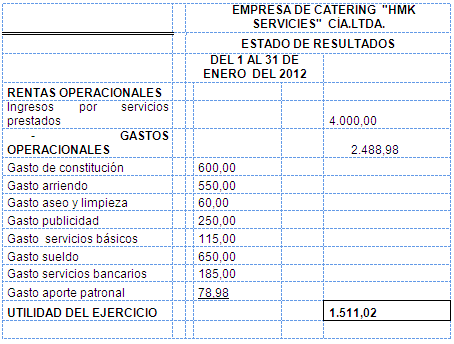

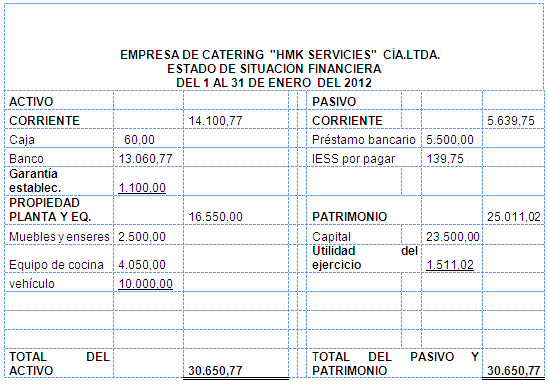

LABORATORIOS

1. REGISTRO DE OPERACIONES EN UNA EMPRESA DE

SERVICIOS HASTA EL BALANCE DE COMPROBACIÓN

El 1 de enero de 2012 se constituye la empresa de

Servicios de Catering "HMK Servicies" Cía. Ltda. Durante

el primer mes de operaciones la empresa realiza las siguientes

transacciones:

Enero

1. Las socias, señoras Isadora Duncan y

Karol Vargas entregan los siguientes valores:

a. Sra. Duncan

Un vehículo valorado en $10,000.00

Equipo de cocina $3,000.00

b. Sra. Vargas

Muebles y enseres $2,500.00

Efectivo $3,000.00

2. Con el efectivo se abre cuenta corriente

n.º 33971546 en el Banco del Pichincha.3. Los gastos para legalizar y constituir la

empresa ascienden a $600,00 pagados con cheque.4. Se adquiere: 3 mesas de trabajo a $90,00

c/u, un frigorífico a $780,00 a crédito

documentado por lo que se firma una letra de cambio a 30

días.5. Se paga con cheque $550,00 por concepto de

arriendo del presente mes y $1.100,00 por garantía del

establecimiento, según consta en la factura n.º

25 y contrato de arrendamiento.6. Se adquirieron artículos de aseo y

limpieza para consumo inmediato por $60,00 según

consta en la factura n.º 35, el pago se hace al

contado.7. Se prestó Servicios de Catering por

$1.300,00, se cobra en efectivo, este valor es depositado

inmediatamente en el banco.8. Se pagó $250,00 con cheque, a Noah

S.A. publicidad por la elaboración de dípticos

y tarjetas de presentación.9. Se facturó a crédito a la

Cooperativa Luz del Valle $2.200,00 por servicios

prestados.10. Se concede anticipos de sueldo con cheque a

los empleados por $150,00.11. Se recibe un cheque por el monto de $500,00

por servicios prestados, este valor es depositado en la

cuenta de la empresa inmediatamente.12. Se paga con cheque la compra de la

transacción n.º 4.13. Se paga con cheque lo siguiente: consumo de

luz $55,00, agua $22,00, teléfono $38, según

planillas respectivas.

22. Se solicita un préstamo bancario por

$5.500,00; el banco acredita en la cuenta de la empresa el valor

del préstamo menos $185,00 de servicios bancarios

según consta en el contrato

26. La Sra. Vargas efectúa un aporte de

incremento de efectivo por $5.000,00 valor que es depositado en

la cuenta de la empresa

30. La Cooperativa Luz del Valle cancela mediante

transferencia bancaria su factura del 9 de enero.

31 Se pagan sueldos al personal de la empresa por un

total de $650,00, se debe calcular y retener el aporte personal

al IESS (9,35%), calcular el aporte patronal del 12,15% y

descontar los anticipos de $150

REQUERIMIENTOS

1. Identificar en cada transacción los

documentos fuente principales, preparar una factura de compra

y una de venta, una nota de depósito, un cheque, una

letra de cambio; diseñe, llene, pero no los

envíe, se seleccionará al azar a cinco

estudiantes para que los envíe junto con la

guía),2. Preparar el estado de situación

inicial, Balance General de la empresa (la primera

ecuación contable con los aportes con que se

constituye la empresa).3. Jornalizar en el Libro Diario todas las

operaciones.4. Mayorizar en T.

5. Preparar el Balance de Comprobación

de sumas y saldos.

NOTA: solo para efectos didácticos asuma que

ninguna de las operaciones grava impuestos, ni se efectúan

los ajustes a las cuentas.

2. CON LOS DATOS OBTENIDOS EN EL BALANCE DE

COMPROBACIÓN DE SUMAS Y SALDOS DEL PRIMER EJERCICIO

PREPARAR LOS ESTADOS DE:

a) RESULTADOS (sin participación trabajadores,

tampoco Impuesto a la Renta, ni cierre de cuentas ya que se trata

de un mes de operaciones

b) BALANCE GENERAL AL 31 DE ENERO

En esta empresa los estados financieros corresponden al

año 2012 y usan los conceptos y clasificación de

que establece la NIC

Autor:

Sandra Vivanco