INTRODUCCIÓN El presente libro tiene como finalidad dotar

a los estudiantes con conocimientos científicos, y el

análisis referente a los diferentes tipos de procesos y

alternativas de inversiones existentes en el mercado financiero,

e identificar los posibles instrumentos financieros que las

empresas o instituciones públicas pueden utilizar para

minimizar el riesgo al que están expuestas por variar sus

precios, tipos de cambios y tasas de interés; y al mismo

tiempo maximizar el valor de la empresa. Este libro consta de

cuatro momentos: Instrumentos financieros a corto plazo. Mercados

financieros, clasificación e integración de los

mercados financieros. Instrumentos financieros a largo plazo y

tipos de intermediarios financieros. Integrantes y procesos de

negociación en los mercados bursátiles.

PROCESO DE NEGOCIACIÓN EN LOS MERCADOS FINANCIEROS

Módulo VI Problemática Objetivo de

transformación Objetivos general y específicos.

Proceso investigativo Perfil profesional Practicas profesionales

alternativas Metodología Actividades prácticas

Productos acreditables Criterio de evaluación Equipo

docente

Contenidos momento uno Financiamiento a corto plazo a

través de emisiones y prenda La financiación

empresarial puede ser a corto o a largo plazo. Los

préstamos concedidos por bancos comerciales son el ejemplo

más frecuente de deudas a corto plazo. Existen varios

tipos de financiación a corto plazo, que pueden ser a

través de los pagarés de empresas, las

pignoraciones y el factoring. Los pagarés de empresas son

títulos de deuda emitidos por una empresa y tienen un

plazo de vencimiento inferior al año. Sólo los

emiten grandes empresas financieramente solventes. La

pignoración y el factoring son utilizados por empresas

más pequeñas con menor solidez financiera. El

factoring es la compra-venta física de las cuentas por

cobrar. La pignoración es un préstamo garantizado

con las cuentas por cobrar a clientes de la empresa. El mercado

de eurobonos permite que las empresas emitan deudas en divisas

extranjeras (principalmente en dólares) al tiempo que

evita las regulaciones y restricciones de los mercados

financieros nacionales.

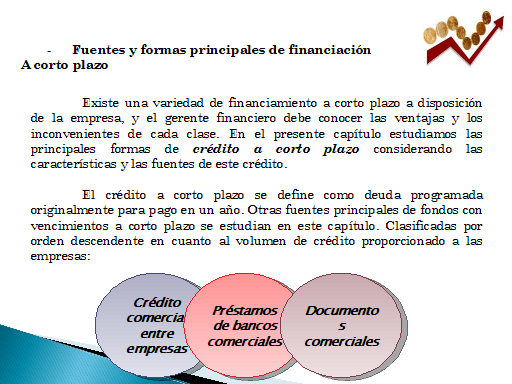

– Fuentes y formas principales de financiación A corto

plazo Existe una variedad de financiamiento a corto plazo a

disposición de la empresa, y el gerente financiero debe

conocer las ventajas y los inconvenientes de cada clase. En el

presente capítulo estudiamos las principales formas de

crédito a corto plazo considerando las

características y las fuentes de este crédito.

El crédito a corto plazo se define como deuda

programada originalmente para pago en un año. Otras

fuentes principales de fondos con vencimientos a corto plazo se

estudian en este capítulo. Clasificadas por orden

descendente en cuanto al volumen de crédito proporcionado

a las empresas: Crédito comercial entre empresas

Préstamos de bancos comerciales Documentos

comerciales

– Financiación a corto plazo por bancos comerciales Los

préstamos de los bancos comerciales aparecen en el balance

general como documentos por pagar y figuran en segundo lugar en

importancia, después del crédito comercial, como

fuente de financiación a corto plazo. Los bancos ocupan

una posición intermedia entre los mercados de dinero a

corto plazo y a plazo intermedio. Cuando aumentan las necesidades

de financiación de una empresa, se solicita a los bancos

que proporcionan los fondos adiciónales. Si se niega la

solicitud, con frecuencia la alternativa es reducir la tasa de

crecimiento o las operaciones.

La importancia de la depreciación, que al reconocer dentro

del resultado del ejercicio el gasto por el uso de los activos,

permite, además de mostrar una información contable

y financiera objetiva y real, permite también mantener la

capacidad operativa de la empresa al no afectarse su capital de

trabajo por distribución de utilidades indebidas.

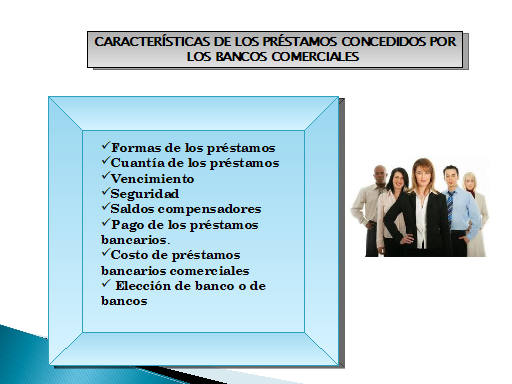

CARACTERÍSTICAS DE LOS PRÉSTAMOS CONCEDIDOS POR LOS

BANCOS COMERCIALES Formas de los préstamos Cuantía

de los préstamos Vencimiento Seguridad Saldos

compensadores Pago de los préstamos bancarios. Costo de

préstamos bancarios comerciales Elección de banco o

de bancos

LOS DOCUMENTOS COMERCIALES Los documentos comerciales consisten

en pagarés de empresas grandes y se venden principalmente

a otras empresas comerciales, compañías para

seguros, fondos para pensiones y bancos.

USO DE LA SEGURIDAD EN LA FINANCIACIÓN A CORTO PLAZO

A menudo es difícil estimar la vida útil y el

valor de desecho o de recuperación de un activo fijo, pero

es necesario determinarlo antes de poder calcular el gasto de

depreciación para un período Hay dos tipos

genéricos de estrategia de Outsourcing:

la periférica y la central. Un prestatario potencial

no es lo bastante fuerte para justificar el préstamo. Si

este puede garantizarse por la presentación de algunos, de

alguna forma de colateral por el prestatario a la que pueda tener

derecho el prestamista en caso de falta de pago

La financiación por cuentas por cobrar requiere la

pignoración o la venta de las cuentas por cobrar. La

pignoración de cuentas por cobrar se caracteriza por el

hecho de que el prestamista tiene un derecho a las cuentas por

cobrar, pero tiene también la posibilidad de recurrir al

prestatario (vendedor); si la persona o la empresa que

adquirió los bienes no paga, la empresa vendedora debe

sufrir la pérdida FINANCIACIÓN POR MEDIO DE CUENTAS

POR COBRAR

Costo de financiación con cuentas por cobrar La

pignoración de cuentas por cobrar de los servicios de

factorización son convenientes y ventajosos, pero pueden

ser costosos. La comisión de comprobación del

crédito es 1 a 3 por 100 de la cantidad de facturas

aceptada por el factor.

Uso futuro de la financiación con cuentas por cobrar

Se han ideado sistemas por los que el detallista puede tener a su

disposición una unidad que cuando se introduce en una

caja, la tarjeta de crédito magnética de un

individuo, emite una señal de que su crédito es

"bueno" y que un banco está dispuesto a "comprar" la

cuenta por cobrar creada cuando la tienda termina la venta.

La importancia de la depreciación, que al reconocer dentro

del resultado del ejercicio el gasto por el uso de los activos,

permite, además de mostrar una información contable

y financiera objetiva y real, permite también mantener la

capacidad operativa de la empresa al no afectarse su capital de

trabajo por distribución de utilidades indebidas. TIPOS DE

MERCADOS Mercado Primario Mercado Secundario Mercado de Capitales

Mercado de Futuros Mercado de deudas publicas Mercado del Dinero

Mercado de Divisa Mercado de Efectivo Mercado de Derivados

CLASIFICACIÓN DE LOS MERCADOS FINANCIEROS . A menudo

es difícil estimar la vida útil y el valor de

desecho o de recuperación de un activo fijo, pero es

necesario determinarlo antes de poder calcular el gasto de

depreciación para un período DIRECTOS E INDIRECTOS

Directos: las familias o negocios, van directamente a invertir en

las empresas y, les ofrecen sus recursos. Indirectos: cuando en

el mercado aparece algún intermediario (agentes

financieros, intermediarios financieros).

CLASIFICACIÓN DE LOS MERCADOS FINANCIEROS . (Gp:) LIBRES Y

REGULADOS (Gp:) Libres: no existe ninguna restricción (ni

en la entrada, ni en la salida del mercado, ni en la

variación de los precios). (Gp:) Regulados: existen

ciertas regulaciones o restricciones, para favorecer el buen

funcionamiento del mercado financiero.

CLASIFICACIÓN DE LOS MERCADOS FINANCIEROS . (Gp:)

CENTRALIZADOS Y DESCENTRALIZADOS (Gp:) Centralizados: existe un

precio único y, básicamente, un lugar único

de negociación. (Gp:) Regulados: existen ciertas

regulaciones o restricciones, para favorecer el buen

funcionamiento del mercado financiero.

INTEGRACIÓN DE LOS MERCADOS FINANCIEROS MERCADO NACIONAL

Doméstico: Tanto los emisores como los inversores de

activos financieros están domiciliados en el país

en donde se efectúa la transacción Externo: La

transacción se efectúa en el país pero los

emisores de los activos financieros no son domiciliados en el

país.

Mercado Internacional INTEGRACIÓN DE LOS MERCADOS

FINANCIEROS Mercado Internacional Euromercados También

conocidos como mercados OFF-SHORE, son aquellos en los que los

activos financieros son ofrecidos fuera del país sede del

emisor y, adquiridos por un inversor también domiciliado

fuera del país sede del emisor

Objetivos Conocer técnicas de financiamiento comercial.

Saber distinguir los distintos mercados financieros. Identificar

los principales intermediarios financieros del mercado

bursátil. Los objetivos que se persiguen son:

TIPOS DE INTERMEDIARIOS FINANCIEROS: Inversionistas

institucionales: Son las instituciones del sistema financiero

públicas y privadas, cooperativas y mutualistas de ahorro,

Administradoras de Fondos y fideicomiso, en atención a que

el giro principal de aquellas es la realización de

inversiones en valores u otros bienes. Sociedades administradoras

de fondos y fideicomisos. Por el contrato de fideicomiso

mercantil una o más personas llamadas constituyentes o

fideicomitentes transfieren de manera temporal e irrevocable, la

propiedad de bienes muebles e inmuebles corporales o

incorporales, que existen o que se esperan que existan, a un

patrimonio autónomo , para que una administradora de

fondos y fideicomisos , que es su fiduciaria , cumplan con las

finalidades específicas instituidas en el contrato de

constitución, bien a favor de propio constituyente o de un

tercero llamado beneficiario.

INSTITUCIONES INTERMEDIARIAS DE INVERSIÓN: Captan recursos

y los destinan a activos financieros determinados para ser

invertidos. INSTITUCIONES DE AHORRO CONTRACTUAL: Captan recursos

por medio de instrumentos contractuales Compañías

de Seguros de Vida BOLSAS DE VALORES: Son corporaciones civiles,

sin fines de lucro, autorizadas y controladas por la

Superintendencia de Compañías, que tienen por

objeto brindar a sus miembros los servicios y mecanismos

requeridos para la negociación de valores. RUEDA DE BOLSA:

Es la reunión o sistemas de interconexión de

operadores de valores, que en representación de sus

respectivas casas de valores, realizan transacciones con valores

inscritos en la Bolsa. CASAS DE VALORES Son

compañías anónimas autorizadas y controladas

por la Superintendencia de Compañías para ejercer

la intermediación de valores.

Titularización Esta es no más que la manera de

poner en el mercado un capital específico y en el inter

vienen: originador, agente de manejo, patrimonio de

propósito exclusivo, comité de vigilancia todo esto

para que todo se realice de una manera más adecuada.

Calificadoras de riesgo y calificación de riesgo Estas

están relacionas ya que la calificadoras de riesgos tiene

como objeto principal la calificación de riesgo de los

valores y emisores y la calificación de riesgo es mediante

el cual dan a conocer al mercado y público en general su

opinión sobre la solvencia y probabilidad de pago que

tiene el emisor para cumplir con los compromisos provenientes de

sus valores de oferta pública. Intermediación

financiera del mercado de valores Mercado de Valores,

centro donde se produce el intercambio de activos financieros.

Existen dos tipos de mercados que son el de largo plazo y

secundarios ambos se ponen en contacto con los ahorristas con la

diferencia que en de largo plazo se ponen en contacto para captar

recursos financieros mediante la emisión de títulos

valores y el secundario para que intercambien títulos

valores que ya poseen.

Pasos obligatorios para la emisión de valores Paso

1 Preparación de la emisión • Asesoría

casa de valores • obtener calificación de riesgo

• contratar representante de obligacionistas •

contratar agente pagador • impresión de prospectos de

oferta pública. Paso 2 Inscripción en

registro de mercado de valores • cumplir requisitos para

inscripción del emisor y sus títulos. •

Aprobación de emisión y autorización de

oferta pública. • Publicación de

autorización de oferta pública. • Pago de

cuota de inscripción Paso 3 Inscripción en

bolsa de valores • cumplir requisitos para

inscripción del emisor y sus títulos. •

Aprobación de la inscripción. • Pago de cuota

de inscripción Paso 4 Colocación de

títulos • Selección de la casa de valores

vendedora. • Venta de títulos – pago de comisiones

casa de valores y bolsa. Se deben realizar estos pasos

para obtener de la mejor manera lo que se busca con ella.

Índices financieros Este es una serie

numérica que expresa la evolución en el tiempo de

una determinada variable o magnitud financiera. Toma como

referencia o base uno de los datos de la muestra y el resto se

expresa en relación a él. Los más conocidos

son los que se publican en los tres centros financieros

más importantes del mundo: los índices Nikkei

publicados en Japón por el Nihon Keizai Shimbun, el

índice Dow-Jones publicado en Estados Unidos por la

compañía Dow Jones, y el índice del

Financial Times publicado por este periódico

británico. En este se ve la manera de como incorporara al

mercado los activos se puede hacer o no de manera directa y

acá interviene un inversor. Sólo cuando el inversor

no conoce la función de demanda incurrirá en

importantes costes de información. Para evitarlos, acude a

la intermediación financiera, en la que podemos distinguir

dos tipos de instituciones: por un lado, los Bancos de

Inversión o de Negocio y por otro las Sociedades de

Valores y Bolsa. Formas del mercado primario para colocar

activos

Acciones preferentes y comunes El uso de la acción

preferente y especialmente de la acción común para

conseguir aportaciones de capital es necesario para la existencia

continuada de una corporación. Acá se ve que la

acción preferente es menos costosa y esto debido

principalmente a que los dividendos de la acción

preferente son fijos mientras que el de acción

común depende de los riesgos que desea tomar la empresa.

Naturaleza del capital social El capital social

difiere del capital por deuda en varias formas fundamentales que

se ven a la hora de que son utilizados para lograr conseguir

fondos. Las tres diferencias se refieren a la propiedad de la

empresa, los derechos de los accionistas sobre las utilidades y

activos y el vencimiento de los dos tipos de acciones.

Derechos de propiedad Existe una gran diferencia entre los

acreedores y los tenedores del capital social la cual es que

estos son los dueños de las empresas mientras que los

acreedores no. Debido a eso su capital no vence a fechas futuras

y siempre está presente en los libros de la empresa.

Reclamaciones sobre utilidades y activos Reclamaciones sobre las

utilidades Esta no se puede efectuar primero a tenedores y

luego a los acreedores, en este se refleja todo una vez

realizados los reclamos la justa directiva lleva acabo el estudio

para ver con lo que consta la empresa y así realizar la

repartición esto no garantiza que los tenedores se

verán beneficiados esto se refleja según con o que

cuente la empresas. Reclamaciones sobre los activos La

reclamación de los accionistas sobre los activos es

apropiada, principalmente cuando la empresa se declara en

quiebra. Cuando esto sucede, se liquidan los activos y el

producto neto se distribuye al gobierno, en seguida a los

acreedores garantizados, después a los acreedores

ordinarios y finalmente a los tenedores de capital.

Vencimiento El capital contable a diferencia de la deuda

no vence lo que quiere decir que no se requiere la

cancelación del capital inicial. Sin embargo, los

tenedores de aportaciones de capital social a menudo pueden

liquidar sus valores por medio de las diferentes bolsas de

valores. Se pueden vender aún participaciones en

corporaciones cerradas, aunque el proceso de encontrar un

comprador aceptable pueda ser un poco más difícil

que en el caso de grandes emisiones de acciones en poder del

público.

Acciones preferentes Esta da preferencia a sus tenedores ya que

las empresas no emiten grandes cantidades de acciones

preferentes, y la proporción de acciones preferentes en el

capital contable de una empresa normalmente es bastante

pequeña. Acciones comunes Estos son los verdaderos

dueños de empresas ya que tienen que esperar e reclamo de

todos para poder él recibir algo. Como el accionista

común acepta lo que queda después de haber

satisfecho todas las otras reclamaciones. En ambos casos tienen

las mismas características las cuales son: Derecho al voto

Distribución de utilidades Distribución de activos

Clausula de acciones Cada una de ellas desarrollada según

la acción correspondiente, sin perjudicar a ninguna de las

partes.

Venta de nuevas emisiones de valores La empresa puede utilizar

cualquiera de dos planes fundamentales para vender sus valores,

que pueden ser obligaciones, acciones preferentes o acciones

comunes. La mecánica y costos de estas dos

técnicas, colocación directa o venta al

público por medio de un banco inversionista, difieren

considerablemente. Generalmente las opciones de acciones se

ofrecen a los directores y se les permite adquirir cierto

número de acciones a un precio establecido durante un

período determinado de tiempo. Estas opciones tienen por

objeto estimular las actividades administrativas que aumenten el

éxito de la empresa con el correr del tiempo. Colocaciones

directas Está muy pocas veces están presentes en

las acciones comunes, esta se utiliza para obligaciones y

acciones preferenciales. Normalmente las colocaciones directas

reducen los costos de emisión y administrativos y dan al

emisor muchísima flexibilidad, ya que la empresa solamente

tiene que protocolizar ciertas declaraciones de registro y no se

le exige que obtenga la aprobación de la Comisión

de Valores de Bolsa.

UTILIDADES RETENIDAS (SUPERÁVIT) Y DIVIDENDOS Las

utilidades retenidas es el saldo de las Utilidades de una

corporación desde su iniciación, después de

restar los pagos de dividendos a los accionistas y los traspasos

al Capital social, a las cuentas de Reserva Legal o a las

Reservas estatutarias, también podemos decir que son las

Utilidades que conserva una Empresa, generalmente para la Compra

de bienes de Capital. Se les llama también beneficios no

distribuidos.

CONSIDERACIONES DE PROCEDIMIENTO Y TEÓRICAS Para entender

la importancia de la decisión de dividendos, se debe

entender la forma en que las utilidades retenidas son una fuente

de fondos a largo plazo para la empresa, los procedimientos para

pagar dividendos y, lo que es más importante, ciertos

puntos de vista teóricos acerca de la importancia de los

pagos de dividendos.

Utilidades retenidas como fuente de financiamiento. Las

utilidades retenidas son la base de financiamiento, la fuente de

recursos más importante conque cuenta una

compañía, las empresas que presentan salud

financiera o una gran estructura de capital sano o sólida,

son aquellas que generan montos importantes de utilidades con

relación a su nivel de ventas y conforme a sus

aportaciones de capital. Las utilidades generadas por la

administración le dan a la organización una gran

estabilidad financiera garantizando su larga permanencia en el

medio en que se desenvuelve.

Procedimientos de pago de dividendos. El pago de dividendos para

los accionistas corporativos lo decide el Consejo de

Administración. Normalmente los directores tienen una

reunión de dividendos trimestral o semestral en la cual

evalúan la ejecución financiera del último

período para determinar si se deben pagar dividendos y su

monto. Monto de los dividendos: Si deben pagarse dividendos, y de

ser así, cuál debe ser su monto son decisiones

importantes que dependen en gran parte de la política de

dividendos de la empresa, El monto es generalmente fijo. Datos

importantes: Si los gerentes de la empresa declaran un dividendo,

también indican la fecha de cierre de registro y pago

relacionados con el dividendo.

Fecha de cierre del registro de accionistas: Todas las personas

cuyos nombres aparecen como accionistas en el mayor de acciones

de la empresa en la fecha de cierre del registro. Estos

accionistas a menudo se denominan como tenedores de registro.

Cuando una acción se vende con anterioridad a la fecha de

dividendos, los compradores no reciben los dividendos. Cuando una

acción se vende con anterioridad a la fecha de ex

dividendos, se dice que se está vendiendo con dividendos.

Fecha de pago: Los directores o gerentes fijan también la

fecha de pago. Generalmente se fija unas cuantas semanas

después de la fecha de registro. La fecha de pago es la

fecha real en la cual la compañía envía el

pago por correo a los tenedores de registro. Puntos de vista

teóricos: Los dos principales puntos de vista

teóricos en relación con la importancia de la

política de dividendos difieren con respecto a la

importancia de los dividendos. Un punto de vista es que los

dividendos son irrelevantes y que el monto de dividendos que se

paga no afecta el valor de la empresa.

Irrelevancia de los dividendos: 1. Que no tiene costo de

financiamiento. 2. Que no pagan impuestos. 3. Que no hay

incertidumbre. Utilizando estas tres suposiciones básicas

se sostiene que el valor de la empresa no se determina por el

monto de dividendos que se pagan, sino más bien por la

capacidad para generar utilidades de los proyectos en los cuales

la empresa invierta su dinero. Importancia de los dividendos:

Otra teoría sugiere que sin las suposiciones restrictivas

de la anterior teoría y su argumento se derrumba. Si no se

pagaran dividendos, aumentaría la incertidumbre del

inversionista, estos descuentan las utilidades de la empresa a

una tasa más baja, dando así mayor valor a las

acciones de la empresa. Si no se pagarán dividendos,

aumentaría la incertidumbre del inversionista, elevando la

tasa, a la cual se descuentan las utilidades de la empresa, y

reduciendo el valor de sus acciones.

Factores que afectan la política de dividendos Es

importante que la empresa establezca una política general

con respecto al pago de dividendos. Antes de estudiar los tipos

comunes de políticas de dividendos, se deben considerar

los factores implícitos en la formulación de una

política de dividendos. Estos factores incluyen ciertas

restricciones legales, contractuales e internas, las perspectivas

de crecimiento de la empresa, consideraciones por parte de los

dueños y consideraciones de mercado. Restricciones

legales, contractuales e internas: La política de

dividendos de la empresa a menudo se ve restringida por ciertos

factores legales, las restricciones contractuales normalmente

provienen de ciertas cláusulas de préstamo y las

internas son el resultado de la situación de activo

realizable de la empresa. Restricciones legales: Hay cuatro

restricciones legales principales ante las cuales se encuentra la

corporación con respecto a sus pagos de dividendos. Se

refieren al capital, utilidades netas, insolvencia y la

acumulación de utilidades en exceso.

Utilidades netas: El requerimiento de utilidades netas es similar

al requerimiento de deterioro de capital en que limita el monto

de los dividendos a las utilidades actuales y anteriores de la

empresa. Este requerimiento tiene el mismo efecto que la regla de

deterioro de capital en que el capital se define como capital

pagado en su totalidad. Insolvencia: Si una empresa tiene

obligaciones vencidas o es legalmente insolvente, muchos Estados

prohíben el pago de dividendos. Esta restricción

tiene por objeto proteger a los acreedores de la empresa,

prohibiendo la liquidación de una empresa al borde de la

quiebra por medio del pago a los dueños de dividendos.

Acumulación de utilidades en exceso: El Servicio Interno

de Rentas, prohíbe que las empresas acumulen utilidades en

exceso. Los dueños de una empresa deben pagar impuestos

sobre la renta por dividendos al recibirlos, Una empresa puede

retener gran parte de sus utilidades para proporcionar a los

dueños oportunidad de ganancias. Deterioro del capital: La

mayoría de los países prohíben que las

corporaciones distribuyan como dividendo una parte cualquiera del

capital social de la empresa, tal como se calculan por el valor a

la par de las acciones comunes.

Restricciones contractuales: A menudo la capacidad de la empresa

para pagar dividendos se ve restringida por ciertas

cláusulas proteccionistas en un convenio de

préstamo a largo plazo, una escritura de

obligación, un convenio de acciones preferentes o un

contrato de arrendamiento. Generalmente estas restricciones

prohíben el pago de dividendos hasta que se haya alcanzado

cierto grado de utilidades, Restricciones internas: La capacidad

de la empresa para pagar dividendos por caja se ve restringida

generalmente por el monto disponible de excedentes de efectivo.

Los prestamistas no están especialmente interesados en

prestar dinero para pago de dividendos, ya que éstos no

producen beneficios tangibles o de operación que ayuden a

la empresa a pagar el préstamo. Perspectivas de

crecimiento: Se deben evaluar las perspectivas de crecimiento de

la empresa al establecer una política de dividendos. La

empresa debe planear el financiamiento necesario por medio de sus

perspectivas de crecimiento pronosticadas. A continuación

se estudian por separado dos factores relacionados con el

crecimiento, que son requerimientos financieros y disponibilidad

de fondos.

Requerimientos financieros: Los requerimientos financieros de la

empresa están relacionados directamente con el grado de

expansión de activos que se anticipe. Si la empresa

está en una etapa de crecimiento puede necesitar todos los

fondos a su disposición para financiar desembolsos

capitalizables. Una empresa en crecimiento también

necesita fondos para mantener y mejorar sus activos. Normalmente

las empresas de alto crecimiento se encuentran en necesidad

constante de fondos. Sus requerimientos financieros se pueden

distinguir como mediatos e inmediatos. Disponibilidad de fondos:

Una empresa debe evaluar su situación financiera desde un

punto d vista de rentabilidad y riesgo para comprender la

naturaleza de su capacidad para conseguir capital externo. Debe

determinar no solamente su capacidad para conseguir fondos, sino

también el costo y la rapidez con las cuales se pueda

obtener el financiamiento. Generalmente la empresa grande y

madura tiene mayor acceso a capital nuevo que la empresa en

estado de crecimiento rápido.

Consideraciones de los propietarios: Al establecer una

política de dividendos, el interés principal debe

ser la forma de maximizar la riqueza de los dueños de la

empresa en el transcurso del tiempo Situación fiscal de

los dueños de la empresa: La situación fiscal de

los dueños de una empresa puede tener un efecto

significativo sobre la política de dividendos de

ésta. Oportunidad del dueño: Una empresa no debe

retener fondos para invertir en proyectos que produzcan

rendimientos más bajos de los que los dueños

pudieran obtener con inversiones externas. Dilución de la

propiedad: Como la alternativa que más se puede comparar a

la aplicación de utilidades retenidas como fuente de

financiamiento de capital es la venta de acciones comunes nuevas,

es necesario tener en cuenta la dilución de la

participación de propiedad que pueda resultar de una

política de alto pago de dividendos.

El costo del financiamiento de acciones preferentes generalmente

es más alto que el costo del financiamiento de la deuda.

Esto se debe a que no se garantiza el pago de dividendos a los

accionistas preferentes, en tanto que el pago del interés

si lo es. ACCIONES COMUNES. Estudia las características de

las acciones comunes, la forma en que los derechos de acciones se

pueden utilizar para conseguir capital adicional, los valores

fundamentales de la acción común y algunas de las

ventajas y desventajas principales del financiamiento de la

acción común. costos

Características de la acción común Valor a

la par Acciones emitidas y suscritas Derecho al voto Poderes.

Votación mayoritaria Votación acumulativa

División de acciones Dividendos Readquisiciones de

acciones Distribución de utilidades y activos

Ventajas y desventajas de la acción común

La empresa puede utilizar cualquiera de dos planes fundamentales

para vender sus valores, que pueden ser obligaciones, acciones

preferentes o acciones comunes. La mecánica y costos de

estas dos técnicas, colocación directa o venta al

público por medio de un banco inversionista, difieren

considerablemente. Colocaciones directas Ventas públicas

por medio de un banco inversionista VENTA DE NUEVAS EMISIONES DE

VALORES

Para la empresa las utilidades retenidas o superávit son

la fuente principal de fondos de generación interna a

largo plazo. Suministran capital a la empresa en la misma forma

en que lo hacen los préstamos a largo plazo, las

obligaciones, las acciones preferentes y las acciones comunes, y

como el capital proveniente de otras fuentes, los fondos de

utilidades retenidas no son "libres". CONSIDERACIONES DE

PROCÉDIMIENTO Y TEORICAS Estudia las utilidades retenidas

como fuente de financiamiento, procedimientos de pagos de

dividendos y los principales puntos de vista teóricos

acerca de la importancia de las políticas de dividendos.

UTILIDADES RETENIDAS (SUPERÁVIT) Y DIVIDENDOS

Utilidades retenidas como fuente de financiamiento.

Procedimientos de pago de dividendos. Monto de los dividendos

Fecha de cierre del registro de accionistas Fecha de pago Puntos

de vista teóricos Irrelevancia de los dividendos

Importancia de los dividendos

Restricciones legales, contractuales e internas. Deterioro del

capital. Utilidades netas. Insolvencia. Acumulación de

utilidades en exceso. Restricciones contractuales. Restricciones

internas. Perspectivas de crecimiento. Requerimientos financieros

Disponibilidad de fondos. FACTORES QUE AFECTAN LA POLITICA DE

DIVIDENDOS

Al establecer la política de dividendos es importante

tener en cuenta ciertos aspectos de comportamiento del mercado de

valores. Como la riqueza de los dueños de la empresa se

refleja en el precio de mercado de las acciones de la empresa, al

formular una política de dividendos adecuada es

útil tener conocimiento de la respuesta probable del

mercado a ciertos tipos de políticas de dividendos.

Objetivos de la política de dividendos Maximización

de la riqueza Suministro de suficiente financiamiento Tipos de

políticas de dividendos CONSIDERACIONES DE MERCADO

Dividendos en acciones Aspectos contables. Punto de vista de los

accionistas Punto de vista de la compañía

Readquisiciones de acciones Asientos contables Motivos para el

retiro de acciones Proceso de readquisición DIVIDENDOS SIN

DESEMBOLSO