ESTADOS FINANCIEROS Constituyen un resumen final de todo el

proceso contable correspondiente a un período de tiempo

relativo a las actividades operativas, directas e indirectas a la

empresa en estudio. Deben contener en forma clara y comprensible

todo lo necesario para juzgar los resultados de operación,

la situación financiera de la entidad, los cambios en su

situación financiera y las modificaciones en su capital

contable. Su finalidad es que los lectores puedan juzgar

adecuadamente lo que los estados financieros muestran.

La información financiera que los lectores requieren se

centra en la: Evaluación de la situación

financiera. Evaluación de la rentabilidad

Evaluación de la liquidez.

ANÁLISIS DE ESTADOS FINANCIEROS Cuerpo de principios y

procedimientos empleados en la transformación de la

información básica sobre aspectos contables,

económicos y financieros en información procesada y

útil para la toma de decisiones económicas.

OBJETIVOS DEL ANÁLISIS DE LOS ESTADOS FINANCIEROS

Proporcionar información útil a inversores y

otorgantes de crédito para predecir, comparar y evaluar

los flujos de tesorería. 2. Proporcionar a los usuarios

información para predecir, comparar y evaluar la capacidad

de generación de beneficios de una empresa. Entre sus

principales objetivos tenemos:

APLICACIONES DE LOS ESTADOS FINANCIEROS Los gerentes de

operaciones lo utilizan para evaluar el progreso financiero. Los

analistas financieros lo emplean para identificar cuales son las

mejores acciones que pueden comprar. Los inversionistas lo

emplean para encontrar compañías que no merecen el

alto precio de las acciones que el mercado les proporciona.

LIMITACIONES DE LOS ESTADOS FINANCIEROS 1. Una sola razón

no proporciona suficiente información para juzgar el

desempeño de la empresa. Sólo cuando se utilizan

varias razones pueden emitirse juicios razonables. 2. Han de ser

comparados y deberán estar fechados en el mismo día

y mes de cada año. Caso contrario, pueden conducir a

decisiones erróneas. 3. Si los estados no han sido

auditados, la información contenida en ellos puede que no

refleje la verdadera condición financiera de la empresa.

4. Cuando se comparan las razones de una empresa con otras, o, de

ésta misma, sobre determinados períodos, los datos

pueden resultar distorsionados a causa de la

inflación.

PARTES INTERESADAS EN LOS ESTADOS FINANCIEROS Los accionistas Los

inversionistas Empleados Los accionistas analizan e interpretan

los datos financieros para evaluar su posición actual

así como la de largo plazo y la productividad de las

operaciones de las empresas. Están interesados en la

estructura completa del capital del negocio. La posición

de los inversionistas será favorable en la medida en que

no hay un exceso de bonos en relación con el capital

social y el superávit. Estos están interesados en

los estados financieros para determinar el progreso de la

compañía y los resultados de la explotación

del negocio durante el año y las perspectivas para los

años venideros.

PARTES INTERESADAS EN LOS ESTADOS FINANCIEROS Bolsas de valores

El objetivo principal es proporcionar una exposición

completa e imparcial de los datos financieros esenciales para

evaluar la situación financiera y el valor de los

títulos de la sociedad. Es un requisito para obtener el

privilegio de operar una Bolsa o para cotizar las acciones y los

bonos en la misma Cámaras de comercio e industria Las

cámaras obtienen estados financieros de sus miembros, y

después de haber calculado las relaciones o razones

financieras, así como las relaciones comparativas para la

industria, proporciona los datos a los miembros de la

asociación.

PARTES INTERESADAS EN LOS ESTADOS FINANCIEROS Proveen a la

administración de un “plano” mediante el cual

pueda determinar la fortaleza o debilidad de las finanzas y de

las operaciones. La administración Agencias reguladoras y

otras agencias gubernamentales Necesitan someter los estados

financieros y los datos suplementarios en forma de reportes

especiales a las distintas agencias gubernamentales.

Inversionistas, bancos y acreedores en general Poseen un

interés vital en los estados financieros de un negocio.

Estos están interesados en las perspectivas futuras en

cuanto a las ganancias y al crecimiento del negocio desde el

punto de vista de la seguridad de la inversión.

ESTADOS FINANCIEROS BÁSICOS Son los documentos que debe

preparar la empresa al terminar el ejercicio contable, con el fin

de conocer los resultados económicos obtenidos en las

actividades de su empresa a lo largo de un período. Los

estados financieros básicos son: El Balance General. El

Estado de Resultados o de Ganancias y Pérdidas. Estado de

Utilidades Retenidas. El Estado de Flujo de Efectivo. El Estado

de Cambios en el Patrimonio.

BALANCE GENERAL Es el documento contable que informa en una fecha

determinada la situación financiera de la empresa,

elaborados de acuerdo con los principios de contabilidad

generalmente aceptados. Sólo aparecen las cuentas reales y

sus valores deben corresponder exactamente a los saldos ajustados

del libro mayor y libros auxiliares. Se debe elaborar por lo

menos una vez al año y con fecha a 31 de diciembre,

firmado por los responsables: Contador, revisor fiscal, gerente

ACTIVO = PASIVO + CAPITAL ACTIVO: Son todas aquellas propiedades

que tiene la empresa y que se les puede asignar un valor

monetario.

Las cuentas de Activo/Psivo/Capital se subdividen en los

siguientes grupos: CIRCULANTE ACTIVO FIJO TANGIBLE

INTANGIBLE DIFERIDO OTROS ACTIVOS

PASIVO CIRCULANTE A LARGO PLAZO DIFERIDOS OTROS

CAPITAL

ESTADO DE RESULTADOS O DE GANANCIAS Y PÉRDIDAS Es un

documento complementario donde se informa detallada y

ordenadamente como se obtuvo la utilidad del ejercicio contable.

Está compuesto por las cuentas nominales, transitorias o

de resultados, es decir, las cuentas de ingresos, gastos y

costos. Los valores deben corresponder exactamente a los valores

que aparecen en el libro mayor y sus auxiliares, o a los valores

que aparecen en la sección de ganancias y pérdidas

de la hoja de trabajo.

ESTADO DE UTILIDADES RETENIDAS Reconcilia el ingreso neto

obtenido durante un año determinado y cualesquiera

dividendos pagados en efectivo, con el cambio en las utilidades

retenidas entre el principio y el final de ese mismo

año.

ESTADO DE FLUJOS DE EFECTIVO Proporciona una visión dentro

de los flujos de efectivo operativos, de inversión y

financieros de la empresa. Proporciona un resumen de flujos de

efectivo durante un periodo específico, por lo

común el año recién terminado. Hace cuadrar

a éstos con los cambios en su efectivo y en sus valores

negociables durante el periodo en cuestión.

ESTADOS FINANCIEROS AUDITADOS Son aquellos que han pasado por un

proceso de revisión y verificación de la

información. Se realiza para que los inversionistas y los

acreedores estén dispuestos a comprar acciones o a

otorgarles préstamos a la compañía cuando

necesita capital adicional. Es ejecutado por contadores

públicos independientes quienes expresan una

opinión acerca de la racionabilidad de la situación

financiera que la empresa presenta en sus estados financieros de

un ejercicio en particular.

Son de gran importancia porque han sido comparados con los

registros de contabilidad por contadores públicos

independientes. El contador, después de hacer su

investigación, indica que en su opinión los estados

financieros presentan razonablemente la situación

financiera y los resultados de las operaciones de conformidad con

los principios contables por lo general aceptados. ESTADOS

FINANCIEROS AUDITADOS

MÉTODOS DE ANÁLISIS E INDICADORES FINANCIEROS El

método vertical: Se compara entre sí los dos

últimos períodos, ya que en el período que

esta sucediendo se compara la contabilidad contra el

presupuesto.

MÉTODOS DE ANÁLISIS E INDICADORES FINANCIEROS Se

refiere a la utilización de los estados financieros de un

período para conocer su situación o resultados, en

otras palabras, consiste en relacionar cada cuenta del Balance y

del Estado de Ingresos y Egresos (pérdidas y ganancias)

con una cifra base de dichos estados financieros. El

método horizontal:

RAZONES FINANCIERAS Razón de Liquidez. Razón de

Apalancamiento. Razones de Actividad. Razones de Rentabilidad.

Razón de Crecimiento. Razón de

Valuación.

RAZÓN DE LIQUIDEZ Refleja la capacidad de una empresa para

hacer frente a sus obligaciones a corto plazo conforma se vencen.

Se refieren no solamente a las finanzas totales de la empresa,

sino a su habilidad para convertir en efectivo determinados

activos y pasivos corrientes La liquidez se refiere a la

solvencia de la posición financiera general de la empresa,

es decir, la facilidad con la que paga sus facturas.

(Gp:) Razón Rápida = Activos Circulantes –

Inventario Pasivos Circulantes Se usa para medir la solvencia a

corto plazo. Las razones de liquidez que se utilizan con mayor

frecuencia son: Razón circulante Razón

rápida o prueba ácida Indican el grado en el cual

los acreedores a corto plazo se encuentran cubiertos por activos

que se espera que se conviertan en efectivo en un período

relativamente igual al del vencimiento de las obligaciones. Se

calcula deduciendo los inventarios de los activos circulantes y

dividiendo posteriormente el resto entre los pasivos circulantes

Proporciona una mejor medida de la liquidez cuando el inventario

de una empresa no tiene la posibilidad de convertirse en efectivo

con facilidad. (Gp:) Razón Circulante = Activos

Circulantes Pasivos Circulantes

RAZÓN DE APALANCAMIENTO Miden los fondos proporcionados

por los propietarios en comparación con el financiamiento

proporcionado por los acreedores de la empresa. Las empresas con

razones pequeñas de apalancamiento tienen menos riesgos de

pérdidas cuando la economía entra en

recesión, pero también tienen rendimientos

esperados más pequeños cuando la economía

entra en auge. De igual forma, las empresas que tienen razones de

apalancamiento elevadas corren el riesgo de incurrir en

pérdidas más altas, pero también tienen la

oportunidad de obtener mayores utilidades.

Deuda total a activos totales Mide el porcentaje de fondos

totales proporcionados por los acreedores. (Gp:) Razón de

endeudamiento = Deuda total Activos totales Rotación del

interés ganado Mide el punto hasta el cual las utilidades

pueden declinar sin preocupaciones financieras graves para la

empresa. La deuda incluye pasivos circulantes y todos los bonos.

El incumplimiento de las obligaciones de intereses puede

desencadenar una acción legal por parte de los acreedores,

lo cual posiblemente traerá como consecuencia la quiebra.

(Gp:) Rotación del Interés Ganado = Utilidades

antes de impuestos Cargos por impuestos Cobertura de los gastos

fijos: Es similar a la razón de rotación del

interés ganado, reconoce que muchas empresas arriendan

activos e incurren en obligaciones a largo plazo bajo contratos

de arrendamiento, esta razón se usa con mayor frecuencia

que la razón de rotación del interés ganado

en la mayoría de los estados financieros (Gp:) Cobertura

de los gastos fijos = Utilidades antes de interés + cargos

por int. + obligación de arrendamiento Cargo por int. +

obligaciones de arrendamiento RAZÓN DE

APALANCAMIENTO

RAZONES DE ACTIVIDAD Mide la efectividad con la que la empresa

emplea los recursos de los que dispone. En ella intervienen

comparaciones entre el nivel de ventas y la inversión en

diversas cuentas de activo.

Rotación de los activos fijos Mide la rotación de

la planta y del equipo, se calcula de la siguiente manera: (Gp:)

Rotación de Activos Fijos = Ventas Activos Fijos Netos

Rotación de los activos totales Mide la rotación de

todos los activos de la empresa (Gp:) Rotación de los

Activos Totales = Ventas Activos Totales RAZONES DE

ACTIVIDAD

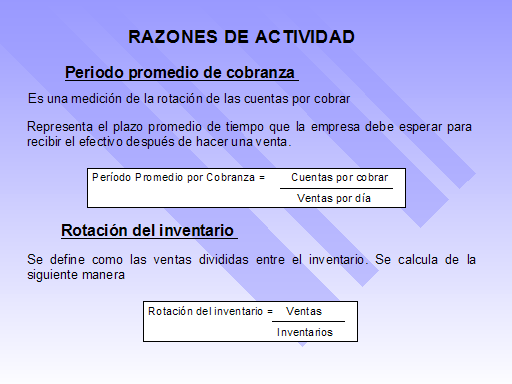

RAZONES DE ACTIVIDAD Periodo promedio de cobranza Representa el

plazo promedio de tiempo que la empresa debe esperar para recibir

el efectivo después de hacer una venta. Es una

medición de la rotación de las cuentas por cobrar

(Gp:) Período Promedio por Cobranza = Cuentas por cobrar

Ventas por día Rotación del inventario Se define

como las ventas divididas entre el inventario. Se calcula de la

siguiente manera (Gp:) Rotación del inventario = Ventas

Inventarios

RAZONES DE RENTABILIDAD Dan respuestas más completas a la

pregunta de que tan efectivamente está siendo manejada la

empresa. Mide la efectividad de la administración a

través de los rendimientos generados sobre las ventas y

sobre las inversiones. Proporciona algunas claves útiles

en cuanto a la forma en la que se está operando la

empresa.

Margen de utilidad sobre ventas Se calcula dividiendo el ingreso

neto después de impuestos entre las ventas. Capacidad

básica de generación de utilidades Se calcula

dividiendo las utilidades antes de intereses e impuestos (EBIT)

entre los activos totales. (Gp:) Margen de Utilidad = Ingreso

Neto Ventas (Gp:) Capacidad Básica de Generación de

Utilidades = EBIT Activos Totales RAZONES DE RENTABILIDAD

Rendimientos sobre los activos totales Mide el rendimiento sobre

todo el capital invertido dentro de la empresa. (Gp:) Rendimiento

sobre Activos Totales = Ingreso Neto Activos Totales Rendimiento

sobre el capital contable La razón de utilidad neta

después de impuestos a capital contable, mide la tasa de

rendimiento sobre la inversión de los accionistas. (Gp:)

Rendimiento sobre el capital contable = Ingreso Neto Capital

Contable RAZONES DE RENTABILIDAD

RAZÓN DE CRECIMIENTO Mide la habilidad de la empresa para

mantener su posición económica en el crecimiento de

la economía y de la industria Es necesario hacer una

distinción entre el crecimiento relacionado con la

inflación, que refleja los cambios en el patrón de

mediación y el crecimiento básico real que refleja

la productividad básica de la economía y de la

empresa.

RAZÓN DE VALUACIÓN Refleja la influencia combinada

de las razones de riesgos y las razones de rendimiento son las

medidas más empleadas de desempeño de la empresa.

Indica el valor que los mercados financieros asignan a la

administración y a la organización de las empresas

como negocio en marcha. Una compañía bien dirigida

con una buena administración, debe tener un valor de

mercado mayor o por lo menos igual al valor en libros de sus

activos físicos

SISTEMA DE ANÁLISIS DUPONT Fusiona el estado de resultados

y el balance general en dos medidas sumarias de rentabilidad: el

rendimiento sobre los activos (RSA) y el rendimiento sobre el

capital contable (RSC). Este sistema reúne el margen de

utilidad neta, que mide la rentabilidad de la empresa en ventas,

con su rotación de activos totales, que indica la

eficiencia con que la empresa utilizó sus activos para

generar ventas.

Rendimiento sobre los activos (RSA) Rendimiento sobre el capital

contable (RSC). (Gp:) RSA = Utilidad neta después de

impuestos * Ventas = Utilidad neta después de impuestos

Ventas Activos Totales Activos Totales (Gp:) RSC = Utilidad neta

después de impuestos * Activos Totales = Utilidad neta

después de impuestos Activos Totales Capital Contable

Capital Contable

(Gp:) Utilidades netas Después de impuestos (Gp:) Ventas

(Gp:) Ventas (Gp:) Activos totales (Gp:) Pasivos totales (Gp:)

Capital social (Gp:) Margen neto de utilidades (Gp:)

Rotación De Activos totales (Gp:) Pasivos totales y

Capital social= Activos totales (Gp:) Capital social (Gp:)

Rendimiento de la inversión (Gp:) Multiplicador De capital

social (Gp:) Rendimiento del Capital social (Gp:) DIVIDIDAS ENTRE

(Gp:) DIVIDIDAS ENTRE (Gp:) MÁS (Gp:) MULTIPLICADO POR

(Gp:) DIVIDIDAS ENTRE (Gp:) MULTIPLICADO POR SISTEMA DE

ANÁLISIS DUPONT

ANÁLISIS DE LA SITUACIÓN FINANCIERA A CORTO PLAZO

Estudia la capacidad que la empresa tiene para hacer frente a sus

obligaciones a corto plazo Para ello, se debe medir la liquidez

del activo circulante y además, hacer un estudio del

equilibrio que se produce a corto plazo, esto es, entre el activo

circulante y el pasivo circulante. Se refiere a la

Situación financiera de la entidad o empresa a corto

plazo, con el propósito principal de determinar si la

empresa tiene al momento liquidez.

Activo Circulante Se refiere al efectivo y aquellos activos que

razonablemente se espera sean convertidos en efectivo, o sean

vendidos o consumidos durante el ciclo normal de

explotación, tiene una duración menos de un

año. Pasivo Circulante Es aquel en el cual se prevé

satisfacer mediante el uso de los activos clasificados como

circulantes, o aquellos que se prevén van a ser

satisfechos dentro de un período de tiempo relativamente

corto, normalmente un año.

ANÁLISIS DE LA SOLVENCIA FINANCIERA A LARGO PLAZO La

empresa como son los bancos, proveedores y accionistas tienen

particular interés no solamente conocer el grado de

solvencia de la empresa sino que necesitan saber con la mayor

certeza posible si la tendencia de los beneficios y otros

factores financieros son indicadores confiables de la

perdurabilidad de su análisis, de su bonanza a los

acreedores. INDICE DE PROPIEDAD = CAPITAL T. ACTIVOS NETOS

LA ADMINISTRACIÓN DE LOS INVENTARIOS DEBE PLANIFICARSE

ORIENTARSE HACIA LOS SIGUIENTES OBJETIVOS: 1. Satisfacción

de la demanda esperada en cada renglón 2. Equilibrar cada

partida de inventario con sus demandas esperada con la finalidad

de evitar el alejamiento de unas y la sobre inversión de

otras de poca salida. 3. Establecimiento de un cierto margen de

seguridad o nivel de inventarios mínimo que garantice las

entregas donde la empresa de flexibilidad suficiente para

planificar sus actividades generales. 4. En última

instancia conjugar los costos de aprovisionamiento mantenimiento

de los inventarios con la cuantía de los beneficios que

aportar a la empresa.

ESTA PRESENTACIÓN CONTIENE MAS DIAPOSITIVAS DISPONIBLES EN

LA VERSIÓN DE DESCARGA