- Ámbito de

aplicación - Marco

normativo - Perfil de la

pequeña empresa - Necesidades

financieras de las pequeñas

empresas - Metodología

de evaluación crediticia - Propuesta

final - Caso

práctico

El presente documento contiene el modelo de

metodología crediticia aplicada para la evaluación

de créditos de pequeña empresa.

Las directivas contenidas en la Resolución SBS

11356 -2008, respecto a los créditos de pequeña

empresa son las siguientes:

Pequeña empresa

"Son aquellos créditos destinados a financiar

actividades de producción, comercialización o

prestación de servicios, otorgados a personas naturales o

jurídicas, cuyo endeudamiento total en el sistema

financiero (sin incluir los créditos hipotecarios para

vivienda) es superior a S/. 20,000 pero no mayor a S/. 300,000 en

los últimos seis (6) meses.

Si posteriormente, el endeudamiento total del deudor en

el sistema financiero (sin incluir los créditos

hipotecarios para vivienda) excediese los S/. 300,000 por seis

(6) meses consecutivos, los créditos deberán ser

reclasificados como créditos a medianas empresas.

Asimismo, en caso el endeudamiento total del deudor en el sistema

financiero (sin incluir los créditos hipotecarios para

vivienda) disminuyese posteriormente a un nivel no mayor a

S/.20,000 por seis (6) meses consecutivos, los créditos

deberán reclasificarse a créditos a

microempresas".

Clasificación crediticia del deudor de la

cartera de créditos a pequeñas empresas, a

microempresas, de consumo revolvente y consumo no

revolvente

Estos deudores deberán clasificarse conforme a

los siguientes criterios:

Categoría normal (0)

Son aquellos deudores que vienen cumpliendo con el pago

de sus créditos de acuerdo a lo convenido o con un atraso

de hasta ocho (8) días calendario.

Categoría con problemas potenciales

(1)

Son aquellos deudores que registran atraso en el pago de

sus créditos de nueve (9) a treinta (30) días

calendario.

Categoría deficiente (2)

Son aquellos deudores que registran atraso en el pago de

sus créditos de treinta y uno (31) a sesenta (60)

días calendario.

Categoría dudoso (3)

Son aquellos deudores que registran atraso en el pago de

sus créditos de sesenta y uno (61) a ciento veinte (120)

días calendario.

Categoría pérdida (4)

Son aquellos deudores que muestran atraso en el pago de

sus créditos de más de ciento veinte (120)

días calendario.

Las pequeñas empresas se caracterizan por ocupar

una posición intermedia entre las microempresas y las

medianas empresas.

Las pequeñas empresas son semejantes a las

microempresas, en los siguientes aspectos:

Estructura de propiedad, mayoritariamente,

familiar.Constituidos, habitualmente, como personas naturales

con negocio.En algunos casos no se encuentran registradas ante

el ente recaudador.La mayoría de veces sólo declaran una

pequeña parte de sus ingresos por motivos tributarios,

lo que dificulta la realización del análisis

financiero.Presentan un bajo grado de capacidad gerencial y de

calificación del personal, ya que normalmente emplean

a personal sin formación.Registran estándares bajos de contabilidad y

auditoría, incluyendo la falta de documentación

formal, lo que representa un alto grado de informalidad en

comparación con las medianas empresas.Tienden a orientarse al mercado local o nacional y

apenas participan en actividades de

exportación.Algunas veces desempeñan un papel importante

en la cadena de suministro de grandes empresas y

corporaciones internacionales, ya que a menudo actúan

como proveedores locales de determinados bienes y

servicios.Aunque la mayoría de las pequeñas

empresas tienen cuenta bancaria, la mayor parte de la

operativa de negocio se realiza habitualmente en efectivo.

Esto significa que en general no requieren servicios

bancarios sofisticados, ya sean cuentas corrientes,

transferencias domésticas o internacionales, etc. Pero

cuanto más complejo y sofisticado sea el negocio del

cliente, mayor importancia tendrá el acceso a otros

servicios financieros y a servicios más formales y

sofisticados.

Asimismo, son semejantes a las medianas empresas, en los

siguientes aspectos:

Las pequeñas empresas se distinguen de las

microempresas y se parecen más a las medianas empresas

en relación con la escala de sus operaciones, ya sea

en términos de su facturación, número de

empleados o activos totales.También al igual que las medianas empresas,

las necesidades de financiación de las pequeñas

empresas son más complejas, desde necesidades

impredecibles a corto plazo hasta planificadas a largo plazo.

El problema que se les plantea a muchas pequeñas

empresas se debe al hecho de que su estructura de activos y

el valor de los mismos no corresponden con los requisitos de

garantías que tienen muchas instituciones

financieras.

Las operaciones que normalmente solicitan las

microempresas están destinadas a financiar dos tipos de

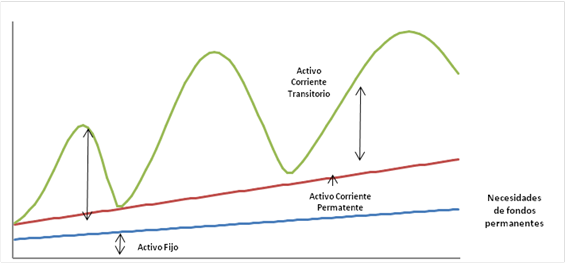

necesidades: Transitorias o Permanentes.

Necesidades Transitorias (o de Corto

Plazo):

Son las que tienen una aparición temporal y luego

desaparecen. Se financian con pasivos de corto plazo. Se

clasifican en:

Cíclicas.- Transitorias en cuanto a su

duración, pero repetitivas en el tiempo Por ejemplo:

las campañas de navidad, escolar, día de la

madre, etc.Atípicas.- Son las derivadas de una

compra extraordinaria. Por ejemplo: las compras por

oportunidades de oferta, para cumplimiento de pedidos

atípicos o para atender licitaciones obtenidas, entre

otras.

4.2. Necesidades Permanentes:

Son las que se mantienen en el tiempo. Se financian con

recursos propios o pasivos de largo plazo. Se clasifican

en:

Activos Fijos, que pueden ser muebles o

inmuebles.Una parte del Activo Circulante, que no

está financiado por los recursos cíclicos del

negocio, y que permanecen en el activo de la empresa.ALTERNATIVAS DE FINANCIAMIENTO PARA LAS

PEQUEÑAS EMPRESAS

Las podemos agrupar de acuerdo al plazo en el que se

otorgan. Tener presente que a medida que el plazo se alarga, es

recomendable reforzar las garantías (hipotecarias,

prendarias, etc.). Estas alternativas pueden ser:

De Corto Plazo, para Capital de Trabajo, cuya

permanencia es menor o igual al ciclo del negocioA Mediano y Largo Plazo, para Activo Fijo o

Circulante, cuya permanencia es superior al ciclo del

negocio.

La definición básica de Capital

de Trabajo hace referencia a los recursos que requiere la

empresa para poder operar (insumos, materia prima, mano de obra,

mantenimiento de activos fijos, etc.).

En este sentido el capital de trabajo es lo que

comúnmente conocemos como activo corriente: efectivo,

inversiones a corto plazo, cuentas por cobrar comerciales e

inventarios.

Por su parte, el Capital de Trabajo

Neto, se determina de la resta de los activos corrientes

y de los pasivos corrientes, lo cual supone determinar los

recursos con los que cuenta la empresa para operar si se pagaran

todos los pasivos a corto plazo.

CAPITAL DE TRABAJO NETO = ACTIVO

CORRIENTE – PASIVO CORRIENTE

Las necesidades de incremento de capital de

trabajo neto se pueden originar por:

Ciclo del Negocio (Estacionario):

Según la estacionalidad del negocio se

encontrarán periodos de venta alta, media y baja, dando

lugar a ciclos de negocio, con necesidades de capital de trabajo

propias.

Es importante determinar cuál es el porcentaje de

variación de las ventas en cada ciclo del negocio ya que

nos ayudará a determinar cuáles son sus necesidades

reales de financiamiento y el plazo de pago adecuado.

El Crecimiento del Negocio:

Cuando un negocio se encuentra en crecimiento, el

capital de trabajo tendrá la misma tendencia y los

requerimientos de capital estarán vinculados a las

necesidades permanentes, ya que estos se mantendrán dentro

del capital de trabajo incrementado.

Es importante determinar un plazo adecuado (mediano

plazo) ya que el capital incrementado se mantendrá en

el negocio, producto del crecimiento de la empresa.

La Oportunidad del Negocio:

Cuando se da una oportunidad de negocio en la empresa

que pueden ser las ofertas de proveedores por campaña,

licitaciones obtenidas, pedidos atípicos, etc.

Es importante analizar que la ganancia de esta

oportunidad de negocio sea superior al costo del financiamiento

Si nuestro cliente cambia sus políticas de venta

(inicia ventas al crédito, incrementa los plazos de

crédito y/o el porcentaje de ventas al crédito,

aumenta el monto máximo de crédito, etc.) y no

cuenta con la contraparte de sus proveedores (no hay aumento de

compras al crédito, plazos de créditos, etc.),

será necesario un incremento del capital de trabajo para

cubrir dichas necesidades de financiamiento.

Deberá analizarse si estas políticas son

temporales o permanentes, a efecto de determinar el plazo (corto

o mediano plazo).

5.2. Activo Fijo:

Se refiere a los bienes de naturaleza permanente,

necesarios para desarrollar las funciones de una

empresa.

La proporción del activo fijo con relación

al capital no es el mismo en todas las empresas, mientras unas

necesitan emplear la mayor parte del mismo en maquinarías,

(instalaciones, herramientas, etc.) como en el caso de las

empresas industriales; en otras apenas precisan activos fijos

para definir sus actividades como en el caso de las empresas

distribuidoras o de servicios. Por ello es necesario conocer las

características y el objeto fundamental de la empresa,

así mismo, al momento de la evaluación, es

importante tener claro el análisis económico y

financiero de esta inversión

Por su naturaleza, puede clasificarse

en:Tangibles: Representan la inversión

que tiene la empresa en bienes como maquinarías,

instalaciones, muebles y enseres, terrenos, edificios,

equipos, etc, los cuales están sujetos a

depreciación. Pueden ser:Bienes Muebles: maquinaria, equipos, mobiliario,

etc.Bienes Inmuebles: Inmuebles en que opera la unidad

empresarial.Intangibles: Este grupo estará formado

por aquellas cuentas que representan bienes inmateriales o

derechos jurídicos, los cuales están sujetos a

amortización. Suelen tener un carácter de

inversión permanente y ser necesarios para la

obtención de los objetivos principales de la empresa.

Las cuentas principales que representan este grupo del activo

suelen ser patentes, marcas de fábrica, concesiones,

franquicias o derechos de explotaciones, fondo de comercio,

etc.Según la necesidad de

inversión, pueden ser:Por incremento de capacidad Instalada: Cuando

la empresa se encuentra en crecimiento y su capacidad

instalada se encuentre cercana al 100% de uso. En estos casos

deberá analizarse la proyección de crecimiento

de la empresa con la finalidad de definir las necesidades

reales de la ampliación de la capacidad

instalada.Reposición por antigüedad: Con la

finalidad de mantener competitividad la empresa debe reponer

sus activos antiguos o desfasados, por activos de

características más modernas y

competitivas.Cambio Tecnológico: Las empresas que

tengan como una de sus fortalezas la tecnología,

tendrán que estar al pendiente de la obsolescencia por

cambios tecnológicos y científicos. Es

importante al momento de definir el plazo del crédito,

determinar cuál será el plazo de vigencia

tecnológica, si bien el cálculo es

impredecible, es importante ser conservador en los plazos a

otorgar.Repotenciación: Se da cuando la

empresa se ve en la necesidad de realizar una

repotenciación o mejora importante en un equipo con la

finalidad de ampliar su tiempo de vida útil. Es

importante tener claro que la repotenciación

prolongara el tiempo de vida del activo, sin embargo, esta no

tendrá las mismas condiciones que un equipo nuevo.

La evaluación crediticia de los créditos

de pequeña empresa se debe realizar desde tres

aspectos:

Análisis cualitativo, que nos permita

evaluar la moral de pago del clienteAnálisis cuantitativa, que nos permite

analizar la capacidad de pago del clienteDestino del crédito, que nos permita

identificar el destino del crédito y minimizar el

riesgo crediticio de un probable desvío de recursos

hacia actividades diferentes a las indicadas en la

evaluación.

6.1. Análisis cualitativo

Previo a toda evaluación crediticia es de vital

importancia conocer la calidad moral del potencial

cliente, la misma que se encuentra reflejada en su integridad

personal, honorabilidad, reputación pública y

privada, todo lo cual representa una garantía para el

inicio de toda transacción crediticia. No olvidemos que

"si un cliente puede pagar pero no quiere pagar, no

paga".

Las formas tradicionales de análisis del

carácter del cliente incluyen la revisión de los

representantes legales, accionistas, socios y/o propietarios

en las Centrales de Riesgo externas, en los archivos negativos

internos, así como las referencias personales de terceros,

entre otras, con el fin de verificar y evaluar su calidad

moral.

Herramientas de análisis

Centrales de Riesgos Externas

El Asesor de Negocios deberá verificar que los

representantes legales, accionistas, socios y/o propietarios y

Fiadores Solidarios relacionados al crédito propuesto

no tengan deudas[1]en condición vencida, en

cobranza judicial o castigada; ni letras protestadas sin

aclarar.

Lo que implicará realizar las siguientes

actividades obligatorias:

El solicitante, en caso cuente con créditos

en otras instituciones financieras, deberá presentar

sus cronogramas de pago con copia de los vouchers de las

últimas dos cuotas canceladas. Asimismo, se

deberá adjuntar referencias en dichas instituciones,

indicando nombres y apellidos y teléfono de la persona

contactada.La impresión de la Central de Riesgos debe

contener información consolidada en un cuadro resumen

de las deudas indicando: Entidad, saldo de capital, N° de

cuotas pagadas, N° cuotas pendiente y monto de cada

cuota.Los participantes del crédito que registren

protestos o créditos vencidos con morosidad menor a 30

días deberán estar debidamente aclarados y/o

subsanados.En el caso de persona jurídica se

deberá incluir a todos quienes conforman la empresa

(utilizar la información del Informe Comercial en caso

aplique) así como a quienes han transferido o vendido

acciones o se presume vinculación directa o indirecta.

Se realizará la búsqueda en la central de

riesgos e incluirá en el sistema y

expediente.Estas actividades deben complementarse con la

búsqueda de los participantes del crédito en la

central de la SUNAT, digitando solo los apellidos y

verificando todas las aproximaciones (apellidos similares o

iguales), verificando las direcciones tanto fiscales, como

legales y compararla con la dirección de los

participantes en el presente crédito. Si la

información es positiva debe buscar en la central de

riesgos a las personas detectadas.

Archivo Negativo Interno (lista negra)

El Asesor de Negocios deberá verificar que los

representantes legales, accionistas, socios y/o propietarios y

Fiadores Solidarios relacionados al crédito propuesto

no se encuentran en el registro negativo de clientes, el mismo

que incluye básicamente información

histórica referida a solicitudes rechazadas, clientes no

gratos, cónyuges de clientes rechazados y/o comportamiento

de pago previo de clientes, así como también,

información negativa recibida de la Autoridad Nacional de

Administración Tributaria, Poder Judicial, Ministerio

Público, entre otros.

El Asesor de Negocios, en caso determine que procede el

levantamiento de tal restricción, deberá requerir

las autorizaciones correspondientes, según lo establecido

en la normatividad interna, como paso previo a continuar con la

evaluación crediticia.

Proveedores

El Asesor de Negocios deberá solicitar

referencias comerciales a los principales proveedores del

cliente, los mismos que se encuentran identificados en el Informe

Comercial. Los nombres y apellidos y teléfonos de las

personas contactadas deberá señalarse en la

evaluación crediticia.

Clientes

En caso la situación lo amerite, el Asesor de

Negocios deberá recabar referencias de los principales

clientes, a efecto de conocer la calidad de productos y/o

servicios del potencial deudor; así como el cumplimiento

de los compromisos pactados. La relación de principales

clientes se encuentra identificados en el Informe

Comercial.

Asociaciones

En caso el cliente pertenezca a una asociación de

empresarios del rubro o similares, el Asesor de Negocios

deberá contactarse con los representantes y pedir

referencias del potencial prestatario. Los nombres y apellidos y

teléfonos de las personas contactadas deberán

señalarse en la evaluación crediticia.

Visita in situ al negocio y domicilio del

cliente

El Asesor de Negocios deberá verificar la

información financiera alcanzada por el cliente,

contrastando las partidas más representativas, tales como:

inventarios, cuentas por cobrar comerciales, activos fijos,

niveles de ventas, entre otros.

Visita a la garantía

El Asesor de Negocios deberá verificar la

existencia y razonabilidad entre el monto del préstamo

otorgado y el valor de las garantías recibidas.

Adicionalmente a los puntos señalados

anteriormente, el Asesor de Negocios deberá evaluar la

capacidad de gestión del deudor, medida a

través de las siguientes pautas:

Experiencia en el negocio: éxitos anteriores

que se puedan comprobarNivel profesional: posiciones ocupadas en el

negocio, nivel de instrucción, conocimiento de la

tecnología del negocio.Cultura organizacional: debe estar alineada con los

objetivos del negocio, promover la participación de

sus gerentes o personal clave en las decisiones: Los

trabajadores deben conocer los objetivos del

negocio.Nivel de rotación del personal

clave

Cumplimiento de la Ley de Lavado de Activos y

Financiamiento del Terrorismo

El Asesor de Negocios deberá cumplir de manera

obligatoria lo estipulado en el "Manual de Prevención

del Lavado de Activos y Financiamiento del Terrorismo"

vigente. Este documento contiene la aplicación de todas

las normas de prevención en nuestra empresa.

6.2. Análisis cuantitativo (capacidad de

pago)

Para determinar la capacidad de pago del cliente se

evaluarán sus EE.FF. que deberán ser contrastados

por el Asesor de Negocios, a través de la

tecnología crediticia de microfinanzas (revisar

Guía Metodológica de Créditos a Micro

Empresa).

Las Principales Herramientas de evaluación

serán:

Balance General

Estados de Ganancias y Pérdidas

Análisis horizontal y vertical

Ratios, razones o índices

financierosFlujo de Caja Operativo histórico y

proyectado (con escenario normal y pesimista).

Balance General

Definición

El Balance de la empresa muestra la situación

financiera (solvencia) del negocio a una determinada fecha

y refleja los recursos, usos o inversiones con que dispone

(Activos) y las obligaciones, origen o fuentes de

financiamiento (Patrimonio y

Pasivos).

En cualquier Balance se debe cumplir:

Inversiones = Financiamiento ? Activo

= Pasivo + Patrimonio

Es habitual definir el Balance como una foto en un

instante del tiempo de los activos y pasivos de la empresa,

por lo que la representatividad de sus cifras contables es

limitada, dado que dichos activos y pasivos pueden estar variando

en cada instante del tiempo, por ello se complementa con otros

Estados Contables, cuya información es de carácter

dinámico, tales como, el Estado de Ganancias y

Pérdidas y el Estado de Flujos de Efectivo.

Adicionalmente, el Balance muestra:

La dimensión o tamaño del

negocioEl capital de trabajo de la empresa

Su nivel de endeudamiento.

Orden de las partidas

Las partidas del Activo, Pasivo y Patrimonio se ordenan

siguiendo el siguiente criterio de

clasificación:

Partidas del Activo: De mayor a menor grado

de disponibilidad o de liquidez (facilidad de cada

activo para su conversión en efectivo).Partidas del Pasivo: De mayor a menor grado

de exigibilidad (proximidad en que cada pasivo ha de

ser reintegrado a los acreedores con derecho sobre los

mismos).Partidas del Patrimonio: De mayor a menor

grado de permanencia en la empresa

Principales partidas del Balance

General

En el Activo Corriente:

Caja: Representa todo el dinero efectivo, los

cheques recibidos y no depositados en el banco y los giros

bancarios que no hayan sido consignados.

Bancos: Se presentan aquí los

depósitos en bancos, corporaciones de ahorro, cooperativas

de ahorro y crédito y demás instituciones

financieras. Estos depósitos deben estar disponibles y sin

restricciones, los que estén con disponibilidad

restringida o con destinación específica, no deben

formar parte del efectivo o caja de la empresa.

Valores negociables: Son las inversiones

financieras temporales de la empresa en acciones de otras o en

títulos de renta fija.

Cuentas por Cobrar Comerciales: Son pagos futuros

por concepto de ventas a crédito a los clientes que la

empresa espera recibir. El Valor total de las facturas son las

cuentas por cobrar a clientes.

Inventarios de Productos Terminados: Comprende

los productos ya elaborados en la empresa y que tiene disponible

para ser vendidos (sólo para empresas de

producción).

Inventario de Productos en Proceso: Comprende los

materiales e insumos que iniciaron un proceso de

transformación y que aun no han concluido (sólo

para empresas de producción).

Inventario de Materia Prima: Comprende los

materiales e insumos que tiene la empresa para iniciar el proceso

de producción (sólo para empresas de

producción, las empresas de servicios se les llama

inventario de insumos).

Mercancía: Comprende los productos que la

empresa tiene en existencia para ser vendidos (sólo para

empresas de comercio).

Anticipos entregados y gastos diferidos: Consiste

en los pagos que la empresa efectúa por adelantado, es

decir costos o gastos cancelados pero que corresponden a

servicios que aún no se han utilizado, razón por la

cual también se denominan Gastos Pagados por Anticipado o

prepagados. Ejemplo: intereses, seguros, arriendos, que la

empresa espera consumir a corto plazo y que tienen la posibilidad

de reembolso, en caso de no recibir el servicio prepagado. Pagos

que se hacen a los proveedores para la compra de materiales o

mercancías.

En el Activo Fijo:

Terrenos: Se refiere a terrenos cuyo uso haga

parte de las operaciones normales de la empresa, tales como el

lote del parqueadero o aquellos en los cuales están

construidas las edificaciones pertenecientes a las operaciones

normales de la empresa.

Edificios: Comprende los valores invertidos en

casas, locales, edificios, y toda clase de construcciones. Estos

valores siempre se deben separar del valor del terreno, puesto

que este no está sujeto a depreciación.

Maquinaria y Equipo: Son todas las propiedades

que la empresa utiliza en la producción,

comercialización, administración, o

prestación de servicios y que sean utilizados en el

cumplimiento del objeto principal de la empresa. Incluye el costo

de propiedades de planta y administrativos como máquinas,

computadoras, impresoras, muebles y enseres, equipos de archivo,

equipo técnico, herramientas, etcétera.

Vehículos: Comprende los valores

invertidos en camiones, camionetas, automóviles, camperos,

motocicletas, bicicletas, triciclos, etcétera, que se

utilizan para el servicio de la empresa.

A manera de comentario, es de señalar, que los

Activos Fijos son las propiedades que posee la empresa con

carácter permanente para ser usados en el desarrollo de

sus operaciones normales y sin ánimo de

venderlos.

Asimismo, hay activos fijos no despreciables como

los terrenos, las construcciones en curso y las máquinas y

equipos en montaje; y activos fijos despreciables como las

edificaciones, máquinas y equipos en operación,

vehículos, etcétera.

Los activos fijos se ordenan según el grado de

depreciación empezando por los terrenos y finalizando en

las herramientas.

En resumen las dos características básicas

de los activos fijos son:

– Tener carácter de permanencia

– Ser utilizados en las operaciones normales de la

empresa.

En el Pasivo Corriente

Obligaciones Financieras: se denomina así

a las obligaciones contraídas por préstamos o

créditos, sobregiros recibidos de: Bancos, Fundaciones,

Cooperativas y demás Instituciones financieras

Cuentas por Pagar Comerciales: provienen de las

compras de materiales, mercancías e insumos a

crédito.

Cuentas por pagar varias: resultan de los

préstamos hechos por amigos prestamistas, familiares,

diferentes a entidades financieras y a proveedores.

Anticipos recibidos y Pasivos Diferidos: son los

pagos que la empresa ha recibido por anticipado, por ejemplo:

comisiones, intereses, seguros, arriendos recibidos por

adelantado, anticipo de los clientes, etcétera

En resumen, son obligaciones cuya cancelación

debe hacerse en el corto plazo.

En el Pasivo a Largo Plazo

Comprende las obligaciones bancarias y financieras,

hipotecas por pagar, o pignoraciones por pagar.

Generalmente estas obligaciones son respaldadas con

hipotecas sobre bienes inmuebles (terrenos, casas, apartamentos),

con garante con bienes raíces, pignoraciones sobre

máquinas o vehículos, etcétera.

Son obligaciones cuya cancelación debe hacerse en

un lapso superior a doce meses.

En el Patrimonio

Capital Social: Esta cuenta representa el aporte

de los propietarios en el negocio; en las sociedades

anónimas se les llama acciones.

Reservas: Se constituyen con carácter

legal, estatutario o voluntario mediante detracción de las

utilidades.

Resultados Acumuladas o Utilidades retenidas de

Ejercicios anteriores: Está formada por las utilidades

obtenidas por la empresa en años anteriores, desde el

año de constitución o inicio de operaciones y que

no han sido distribuidas entre los propietarios.

Utilidad o pérdida del Ejercicio:

Está formada por la utilidad neta o pérdida

obtenida por la empresa durante el ejercicio contable

presente.

Al grupo de cuentas del patrimonio se les conoce como:

capital contable, propiedad, valor neto, participación de

los propietarios o patrimonio de los accionistas.

Estructura del Balance General

El analista de Créditos deberá tener en

cuenta el tipo de negocio que está evaluando, para

determinar la estructura del Balance:

Para empresas de comercio, el inventario es

generalmente la parte representativa del Activo.Para empresas de producción, se

consideran tres tipos de inventario y dentro del Activo Fijo

existe una participación importante de

maquinaria.Para empresas de Servicios, el inventario no

existe o es mínimo y su Activo Fijo tiene una elevada

participación dentro del activo total.

6.2.2. Estados de Ganancias y

Pérdidas

Definición

El Estado de Ganancias y Pérdidas permite conocer

de forma detallada el resultado económico obtenido en un

ejercicio determinado, a efecto de medir el éxito o

fracaso del negocio.

Es preciso señalar que la Utilidad Neta del

Estado de Ganancias y Pérdidas no es sinónimo de

disponible para cubrir las obligaciones de la empresa; para ello

es preciso analizar el Estado de Flujos de Efectivo.

Por función

Ventas Netas (ingresos operacionales) VN

Otros ingresos operacionales OI

Costo de Ventas CV

Utilidad Bruta UB

Gastos de Ventas GV

Gastos de Administración GA

Utilidad Operativa UO

Ingresos Financieros IF

Gastos Financieros GF

Ingresos / Egresos diversos ID/ED

Ingresos / Egresos extraordinarios IE/EE

Utilidades antes de Participaciones e impuestos

UAPT

Partipaciones P

Impuestos T

Utilidad Neta UN

Principales partidas del Estado de Ganancias y

Pérdidas

Ventas netas: Comprende:

Valor de venta de las mercaderías despachadas o

servicios prestados – Devoluciones – Rebajas

– Descuentos y Bonificaciones – IGV

Otros ingresos operacionales

Ingresos obtenidos por actividades diferentes del giro

del negocio, pero que se presentan habitualmente.

Costo de Ventas

Costo de los bienes comprados para la venta, como el

costo del servicio vendido. O costo de fabricación de los

productos vendidos.

Gastos de Ventas

Relacionado con el gasto de colocar en el mercado los

productos comercializados. Se consideran los salarios de los

vendedores, comisiones por ventas, fletes, publicidad, alquileres

de tiendas, etc.

Gastos Administrativos

Son los gastos necesarios para que opere la empresa y

sea administrada. No se relaciona con las ventas. Se consideran

los artículos de oficina, salarios administrativos,

depreciaciones, alquiler de oficinas, impuestos prediales,

etc.

Utilidad operativa.

Es la diferencia entre la utilidad bruta y los Gastos

Operativos del negocio. Representa la ganancia o pérdida

que tiene el negocio después de descontar todos los costos

y gastos propios.

Ingresos financieros

Son los intereses y regalías percibidos,

dividendos ganados, ganancias por venta de valores, diferencia

por tipo de cambio, etc.

Gastos financieros

Son los intereses por préstamos a entidades

financieras, a personas naturales o prestamistas, y a los

proveedores.

Otros ingresos y gastos

No relacionados con el giro de la empresa y operaciones

de ejercicios anteriores

Análisis horizontal y

vertical

Análisis horizontal

Permite comparar las tendencias de los resultados

financieros y de operación, así como formar una

opinión sobre que tendencias – favorables o desfavorabales

– existen en la información financiera.

Las tendencias no se calculan, necesariamente, para cada

una de las partidas de los EE.FF. La idea es realizar una

comparación de las partidas más relevantes y que

tengan relación entre sí.

Ejemplo:

Análisis vertical

Consiste en determinar en que cuenta o cuentas

específicas se encuentran los problemas financieros

detectados al analizar los ratios. Asimismo, permite

identificar la distribución de recursos y

gastos.

Para obtener el valor proporcional de cada cuenta se

dividen los importes monetarios de la cuenta entre el total del

Estado Financiero correspondiente.

Ejemplo:

En el análisis vertical en lo que respecta al

Balance General, se deberá igualar los activos a 100%,

y en el caso del Estado de Resultados, las ventas o ingresos

totales se igualan a 100%. Este análisis

permitirá al Asesor de Negocios ver que cuenta es la

más representativa tanto en el Balance como en el

estado de Resultados, y de esta forma realizar los

comentarios respectivos.En el análisis horizontal se deberá

comparar los estados financieros actuales, con los estados

financieros de las anteriores evaluaciones y comentar las

variaciones, especialmente de las cuentas más

representativas del análisis vertical y aquellas que

han sufrido variaciones importantes (superiores al

30%)Además de lo anterior, es preciso que el

Asesor de Negocios siempre comente lo referente a las

variaciones tanto de las ventas, costo de ventas, capital de

trabajo, patrimonio y endeudamiento.Será determinante para el otorgamiento del

crédito la variación positiva del patrimonio en

relación a los financiamientos realizados, como

sustento de una mejora en el negocio.

Ratios, razones o índices

financieros

Los ratios, razones o índices son el cociente

producido por la división entre partidas del Estado de

Ganancias y Pérdidas o entre partidas del Balance General,

o entre una combinación de ambos tipos de

partidas.

Los ratios, razones o índices nacen de la

necesidad de establecer relaciones entre las partidas que tienen

alguna dependencia entre sí.

Un ratio, razón o índice no es

significativo por sí mismo y debe ser comparado con

algún tipo de estándar (períodos anteriores,

metas predeterminadas o promedios del sector).

Los ratios se dividen en cinco grandes

grupos:

Liquidez

Actividad o Gestión

Solvencia o apalancamiento

Cobertura

Rentabilidad

Liquidez:

Miden la capacidad de la empresa para hacer frente sus

obligaciones de corto plazo.

Una buena imagen y posición requiere mantener un

nivel de capital de trabajo suficiente para llevar a cabo las

operaciones que sean necesarias para generar un excedente que

permita a la empresa continuar normalmente con su actividad y que

produzca el dinero suficiente para cancelar las necesidades de

financiamiento que demande su estructura de endeudamiento en el

corto plazo.

Los principales ratios de liquidez son los

siguientes:

Razón Corriente (Activo Corriente / Pasivo

Corriente)

Una ratio de razón corriente mayor que uno (1)

indicará capacidad de la empresa para asumir obligaciones

de corto plazo (aplicable a negocios de comercio o de

producción).

En caso el ratio sea menor a uno (1) se deberá

sustentar motivo. Un ejemplo son las empresas de servicios de

transporte, entre otras.

Capital de Trabajo Neto (Activo Corriente – Pasivo

Corriente)

El capital de trabajo es el exceso de activos corrientes

sobre los pasivos corrientes, que constituyen el capital de

trabajo de disposición inmediata necesario para continuar

las operaciones de un negocio.

Actividad o Gestión:

Miden el grado de eficiencia de la gestión de la

empresa en el uso de sus recursos. Relacionan el Balance con el

Estado de Ganancias y Pérdidas.

Expresan la rapidez con que las cuentas por cobrar o los

inventarios se convierten en efectivo, es decir, la capacidad que

tiene la gerencia para generar fondos internos, al administrar en

forma adecuada los recursos invertidos en estos

activos.

Los principales ratios de actividad o gestión son

los siguientes:

Días Promedio de Inventario

(DPI)

Indica el número promedio de días que los

inventarios de la empresa demoran en venderse.

El Asesor de Negocios determinará qué tan

rápido o lento está vendiendo el empresario,

considerando el tipo de negocio en el que se desenvuelve.

Asimismo, podrá verificar el volumen de ventas e

inventario real del negocio.

Aplicable a actividades de producción y

comercio.

Días Promedio de Cobro (DPC)

Indica el número promedio de días que la

empresa demora en hacer efectiva sus Cuentas por Cobrar

Comerciales. Dicha cifra debe compararse con la política

de créditos otorgada a clientes, a efecto de evaluar la

posibilidad de mora.

Días promedio de Pago

(DPP)

Indica el número promedio de días que la

empresa demora en pagar sus Cuentas por Pagar Comerciales. Dicha

cifra debe compararse con la política de créditos

otorgada por sus proveedores, a efecto de evaluar su cumplimiento

de pago.

Ciclo de Conversión de Efectivo

(CCE)

Herramienta muy común para evaluar las

necesidades de liquidez de los potenciales

prestatarios.

El ciclo de conversión de efectivo del negocio se

compone de tres elementos:

Días promedio de inventario (DPI)

Días promedio de cobranzas (DPC)

Días promedio de pago (DPP)

Su fórmula es la siguiente:

CCE = DPI + DPC – DPP

La interpretación es como sigue: Si los

Días Promedio de Inventario (DPI) y los Días

Promedio de Cobranza (DPC) superan los Días Promedio de

Pago (DPP), la empresa tendrá ciclo de conversión

de efectivo (CCE).

Dicho de otra manera, sí los días de

crédito que se recibe de proveedores (DPP) son

insuficientes para financiar el crédito que se otorga a

clientes (DPC) y los días que se mantiene la

mercadería en almacenes (DPI), la empresa tendrá

ciclo de conversión de efectivo (CCE). Sí es

así, requerirá de préstamo para capital

de trabajo, a menos que financie sus necesidades con

recursos propios, es decir, con patrimonio (capital y

resultados acumulados).

Ejemplo:

Se tiene el caso de una empresa que registra la

siguiente información:

Días promedio de inventario (DPI) : 15

días

Días promedio de cobranzas (DPC) : 15

días

Días promedio de pago (DPP) : 15

días

Aplicando la fórmula

CCE = 15 días + 15 días –

15 días = 15 días

Página siguiente  |