- Objetivos

- El

dinero - Intermediación

financiera - Constitución de un balance de un

institución financiera - Riesgo

- Regulación del sistema

financiero - Organismos gremiales que rigen las

instituciones financieras - Estructura organizativa del Banco

XYZ - Evaluaciones

Objetivos

General

Identificar a Banco XYZ, Banco Universal como

Intermediario en el Sistema Financiero Venezolano definiendo la

Estructura Organizativa con la que cuenta para tal

fin.

Específicos

Definir el Dinero y sus

tipos.Definir Intermediación

Financiera.Identificar los tipos de Intermediarios

Financieros.Enumerar las ventajas de contar con

Instituciones Financieras.Conocer los elementos que constituyen

los Estados Financieros de los Bancos.Definir Riesgo y sus

Modalidades.Conocer e identificar las causas de la

Regulación del Sistema Financiero.Identificar los Aspectos que enfoca la

Regulación del Sistema Financiero.Enumerar las Fallas en la

Regulación del Sistema Financiero.Identificar los Entes Reguladores del

Sistema Financiero Venezolano.Identificar los Organismo Gremiales que

rigen a las Instituciones Financieras.Conocer la Estructura Organizativa del

Banco XYZ, Banco Universal, C.A.

El

dinero

El dinero surge como una solución a los problemas

que presentaba el intercambio de bienes en una economía de

trueque, ya que se carecía de un común denominador

que sirviera como medida de valor y que permitiera realizar dicho

intercambio en condiciones económicas

óptimas.

En la historia no se determina donde ni cuando

apareció por primera vez el dinero. Según algunos

investigadores en las sociedades primitivas existió

algún bien que sirvió como medio o instrumento de

cambio, haciendo las veces de dinero.

CONCEPTO

El dinero es un medio de pago admitido por un sistema

económico. Puede tener forma de monedas, billetes y otras

diversas. Su característica principal es la de ser un

instrumento de cambio y una medida de valor.

A efectos de este curso, definiremos dinero de la

siguiente manera:

"Es un bien de general aceptación entre el

público para el pago de deudas o el intercambio de bienes

y servicios dentro del sistema de cambio

indirecto".

FUNCIONES DEL DINERO

Las tres principales funciones del dinero

son:

Función Contable

El dinero sirve de unidad de comparación de las

cosas. El valor de todos los bienes se mide en unidades

monetarias. El valor monetario (precio) de un bien o servicio nos

indica el número de unidades de dinero por las que se

cambian uno u otro, reduciendo la mayoría de los bienes a

términos comunes.

Ejemplo: Un kilo de harina cuesta

4,60,ºº bolívar y un kilo de café

12,ºº bolívares.

Función de Pago

Un medio de pago es todo aquello que resulta

generalmente aceptable a cambio de bienes, servicios o en pago de

una deuda. Como medio de pago, el dinero se acepta no por

sí mismo, sino porque puede usarse para adquirir bienes y

servicios.

Ejemplo: Al querer un par de zapatos, la persona

puede adquirirlo pagando su valor.

Función de Ahorro

El papel del dinero acumulador de valor se hace

manifiesto cuando se observa que muchos de sus poseedores lo

guardan, aunque posiblemente exista la intención de

realizar una compra. Esto se da a cambio de una

contraprestación.

Ejemplo: La mayoría de nosotros guarda

frecuentemente cierta cantidad de dinero, no porque no exista la

necesidad de adquirir algún bien, sino porque deseamos

ahorrar para el futuro.

TIPOS DE DINERO

Monedas

Son trozos de metal con un valor adquisitivo que han

sido grabados en relieve con figuras o monumentos significativos

para la nación y que son emitidos en distintos

tamaños y denominaciones por los gobiernos

poniéndolas en circulación dentro de los

países.

Billetes

Son cortes de papel especial impresos en sus dos caras

con figuras o monumentos representativos para la nación.

Estos son emitidos y puestos en circulación por los

gobiernos en distintas denominaciones que representarán su

valor adquisitivo.

Existen además, instrumentos creados por

instituciones financieras que pueden cumplir con la

función de pago del dinero, tal es el caso de los cheques,

tarjetas de débito, entre otros.

Cheques

Son instrumentos emitidos por Instituciones Financieras

que constituyen una autorización concedida al depositante

de girar una orden de pago contra un banco.

Tarjetas de Débito

Es una tarjeta plástica que permite movilizar el

dinero de forma electrónica a través de puntos de

venta. Utilizando este sistema se emite la orden al banco para

transferir fondos de la cuenta del cliente a la del

comercio.

Intermediación

financiera

Consiste en canalizar el ahorro de un país hacia

fines productivos poniendo en contacto los agentes

económicos que posee excedentes de recursos monetarios con

los agentes económicos que presentan

déficit.

Las instituciones financieras son las encargadas de

hacer intermediación y este proceso envuelve dos tipos de

agentes:

Agentes con Excedentes de Recursos

Son empresas o personas a quienes temporalmente les

sobra dinero, o sea, gastan menos de lo que perciben como

ingreso.

Agentes con Déficit de

Recursos

Son empresas o personas a quienes, temporalmente les

falta dinero, es decir, que gastan más de lo que perciben

como ingreso.

Los agentes con excedentes de recursos depositan dichos

excedentes en las instituciones financieras con la promesa de

recibir, en un futuro, el dinero depositado más una

ganancia extra.

Mientras tanto, los agentes con déficit de

recursos solicitan a las instituciones financieras dinero en

préstamo. Con este dinero pueden adquirir los bienes o

servicios que necesitan, pagando una cantidad extra al banco por

hacer uso de dicho dinero, en un tiempo determinado.

Los agentes que intervienen en el proceso de

intermediación financiera se pueden graficar de esta

manera:

INTERMEDIARIOS

FINANCIEROS

Son aquellas instituciones que realizan la

canalización de recursos monetarios entre los agentes con

excedentes y agentes con déficit de un sistema

económico. Estas instituciones suministran una parte

importante de los recursos monetarios a la economía de un

país a través del financiamiento de la industria,

el comercio y los servicios, los cuales son indispensables para

impulsar su crecimiento y bienestar económico.

Además son quienes promueven la producción

y la distribución de bienes, al mismo tiempo que favorecen

la acumulación del capital. Para ello actúan como

intermediarios entre la demanda y la oferta de dinero,

canalizando los ahorros y fondos que la colectividad mantiene

ociosos y en condiciones de poca rentabilidad, hacia actividades

más productivas y acordes con los requerimientos de la

estrategia de desarrollo del país. Así se logra un

uso más racional y eficiente del capital.

TIPOS DE INTERMEDIARIOS

FINANCIEROS

Según el tipo de actividad que

realizan, pueden ser:

Bancarios

Son las creadoras de

depósitos.

No Bancarios

Estas instituciones no crean depósitos pues sus

actividades se basan en la negociación de títulos

de inversión (acciones, bonos, papeles comerciales),

distribución y canalización de riesgos,

transacciones de activos financieros, etc.

Según el origen de su capital o su domicilio,

podemos encontrar:

Banca Nacional y Regional

(a) BANCA NACIONAL: Se define como aquel

instituto de intermediación financiera cuyo capital es

aportado por personas naturales o jurídicas de

nacionalidad u origen netamente nacional.

(b) BANCA REGIONAL: Aquellas que tienen su

asiento principal en zonas fuera del Distrito Metropolitano,

poseen no más de 1/3 de sus oficinas en el Área

Metropolitana, tienen la mayoría de los miembros de su

Junta Directiva con residencia en la entidad que le sirve de sede

y destinan no menos de un 60% de los recursos que captan al

financiamiento de actividades económicas en

Venezuela.

Banca Extranjera

La Ley General de Bancos y otras Instituciones

Financieras deja abierta tres posibilidades para la

participación del capital extranjero en las actividades de

intermediación financiera en nuestro país. Estas

son: (a) adquisición de acciones en Bancos y

demás Instituciones Financieras existentes en el

País, (b) establecimiento de Bancos y otras

Instituciones Financieras propiedad de Bancos Inversionistas

extranjeros o (c) establecimientos de

sucursales.

Banca Estatal

Se define como aquel instituto de intermediación

financiera de capital completamente estatal. La

administración y gerencia está a cargo del

Estado.

Banca Mixta

Se define como aquel Instituto de Intermediación

Financiera cuyo capital es aportado por el Estado y por otras

personas, tanto jurídicas como naturales.

Los intermediarios financieros bancarios pueden

dividirse en dos grandes categorías: (a) la banca

especializada, que realiza operaciones para sectores

específicos de la economía (b) la banca universal,

que realiza todo tipo de operaciones.

Dentro de la banca especializada tenemos:

Banca Comercial.

Banca Hipotecaria.

Bancos de Inversión.

Arrendadoras Financieras.

Fondos de Mercado Monetario.

Entidades de Ahorro y Préstamo.

Bancos de Desarrollo.

Bancos de Segundo Piso.

(a) Banca Comercial

Son Instituciones Financieras que basan su actividad

principal en la captación de fondos del público,

exigibles a la vista y a corto plazo, con el objeto de realizar

operaciones de crédito cuyo ciclo de evolución es

de breve o de corta duración. También estos fondos

captados son invertidos de acuerdo a lo establecido en la Ley

General de Bancos y otras Instituciones Financieras.

(b) Banca Hipotecaria

Tienen como objeto principal el otorgamiento de

créditos con garantía hipotecaria dirigidos hacia

el sector de la construcción, adquisición de

vivienda y liberación de hipotecas, así como

realizar las operaciones y servicios financieros compatibles con

su naturaleza. Su actividad está limitada por lo previsto

en la Ley General de Bancos y Otras Instituciones

Financieras.

(c) Bancos de Inversión

Los Bancos de inversión tienen como objeto

intervenir en la colocación de capitales, financiar

producción, construcción y proyectos de

inversión; así como participar en el financiamiento

de operaciones en el mercado de capitales y en general, ejecutar

otras operaciones compatibles con su naturaleza.

(d) Arrendadoras Financieras

Son Institutos de Crédito que tienen como

función adquirir un bien mueble o inmueble, conforme a las

especificaciones indicadas por el interesado, quien lo recibe

para su uso por un periodo determinado a cambio de una

contraprestación monetaria. Este pago incluye

amortización del precio, intereses, comisiones y recargos

de todo orden previstos en el contrato. El cliente puede optar

durante el transcurso o al vencimiento del contrato por: (a)

devolver el bien o sustituirlo por otro, (b) renovar el contrato

o (c) adquirir el bien.

(e) Fondos de Mercado Monetario

Tienen como objeto vender al público

títulos o valores, así como los derechos y

participaciones sobre los mismos en fondo de activos

líquidos, fiduciarios y otros fondos o modalidades creados

con tal finalidad. También pueden realizar las

demás operaciones compatibles con su naturaleza, que hayan

sido autorizadas por la SUDEBAN (Superintendencia de Bancos), con

las limitaciones que este organismo establezca.

(f) Entidades de Ahorro y

Préstamo

Tienen por objeto crear, mantener, fomentar y

desarrollar condiciones y mecanismos favorables para la

captación de recursos financieros, principalmente ahorros,

y su canalización, en forma segura y rentable mediante

cualquier tipo de actividad crediticia, hacia las familias, las

sociedades, empresas, industriales, etc. Facilitando la

adquisición de inmuebles necesarios para el desarrollo. En

el ejercicio de sus funciones, pueden:

(a) Participar en programas especiales de

vivienda,

(b) Servir de intermediarios para la canalización

de recursos destinados a la artesanía y pequeñas

empresas.

(c) Transferir fondos dentro del país,

(d) Aceptar la custodia de fondos, títulos y

objetos de valor,

(e) Prestar servicios de caja de seguridad.

(f) Actuar como fiduciario y ejecutar mandatos,

comisiones y otros encargos de confianza,

(g) Realizar operaciones de reporto con el

B.C.V.

(g) Bancos de Desarrollo

Son instituciones creadas con el objeto principal de

fomentar, financiar o promover las actividades micro-financieras

sustentadas en la actividad pública o privada, tanto en

zonas rurales como urbanas, otorgando créditos de menor

cuantía bajo parámetros de calificación

distintas a los establecidos en el resto de las instituciones

financieras.

(h) Bancos de Segundo Piso

Tienen como objeto fomentar y financiar los proyectos de

desarrollo industrial y social del país así como

las actividades micro-empresariales urbanas y rurales y

sólo podrán realizar sus operaciones crediticias a

través de los bancos universales, bancos comerciales,

bancos de desarrollo, entidades de ahorro y préstamo y

fondos regionales salvo que se trate de créditos otorgados

a los microempresarios o microempresas, en cuyo caso

podrán otorgarlos a través de los entes de

ejecución conforme a las disposiciones de la Ley que rige

a ese sector. En el caso de las actividades micro-empresariales

podrán otorgar créditos de menor cuantía

bajo parámetros de calificación distintas a los

establecidos en el resto de las instituciones

financieras.

Por otro lado tenemos los:

Bancos Universales

Son aquellos que pueden realizar todas las operaciones

que, de conformidad con lo establecido por la ley, pueden

efectuar los bancos e instituciones financieras especializadas.

Estos pueden actuar en escala internacional.

Entre los intermediarios financieros no bancarios

tenemos:

Seguros y Reaseguros.

Casas de Cambio.

Casas de Bolsa.

Sociedades de Corretaje.

Fondos de Inversión.

Seguros y Reaseguros

Su fin primordial es cubrir riesgos sobre personas y

bienes mediante el pago de una prima por parte del asegurado. Son

importantes intermediarios financieros no bancarios debido a que

gran parte de su principal actividad es demandar y ofrecer fondos

en los mercados de dinero y capitales, ejerciendo así una

influencia importante en la evolución de los mismos y de

la economía en su conjunto.

Casas de Cambio

Tienen como objeto realizar operaciones de compra y

venta de moneda extranjera y cheques de viajero, así como

las demás operaciones cambiarias compatibles con su

naturaleza establecidas por el Banco Central de Venezuela

(B.C.V).

Casas de Bolsa

Son instituciones abiertas al público que tienen

por objeto la prestación de todos los servicios necesarios

para realizar en forma continua y ordenada las operaciones con

títulos valor objeto de negociación en el Mercado

de Capitales, con la finalidad de proporcionarles adecuada

liquidez.

Sociedades de Corretaje

Son instituciones que realizan operaciones de corretaje

con títulos valor dentro o fuera de la Bolsa de Valores.

Para operar, deben solicitar autorización ante la

Comisión Nacional de Valores para actuar como corredores

públicos de títulos valor.

Fondos de Inversión o Fondos

Mutuales

Son sociedades anónimas que tienen por objeto la

inversión en títulos valor con arreglo al principio

de distribución de riesgos, sin que dichas inversiones

representen una participación mayoritaria en el capital

social de la sociedad en la cual se invierte, ni permitan su

control económico o financiero. Estas sociedades deben

estar inscritas en el Registro Nacional de Valores.

VENTAJAS DE CONTAR CON

INTERMEDIARIOS FINANCIEROSProveen el sistema de

pagos

Para cancelar o canalizar transacciones de

bienes y servicios. Si el sistema bancario colapsa, colapsa el

sistema de pagos de la economía.

Resuelven el problema de

temporalidad

Ya que no hay que buscar agentes sí

quiero prestar a 90 días, un año, etc.

Resuelven el problema de

simultaneidad

Entre oferentes y demandantes.

Disminuye el riesgo entre los

agentes

Control de temporalidad.

Los Bancos ejercen el

monitoreo

Los agentes involucrados delegan el

monitoreo al Banco.

Potencian la inversión a

largo plazo.

Puesto que los Intermediarios Financieros distribuyen

los recursos a las distintas actividades

económicas.

Constitución de un balance de un

institución financiera

Antes de analizar un Balance de una

Institución Financiera se han de identificar sus

elementos:

Activo: Es todo lo que la

Institución posee (mobiliario, edificios, efectivos, etc.)

y le deben (cuentas a cobrar, hipoteca por cobrar, efectivos a

cobrar, etc.)

Pasivo: Es todo lo que la

Institución deben.

Patrimonio: Son los recursos propios

con los que cuentan las instituciones (aportes de socios y

utilidades).

ACTIVOS | PASIVOS |

| Captaciones del |

| Obligaciones con el Banco Central de |

| Obligaciones con el BANAP |

| Otros financiamientos |

| Otras obligaciones por |

| Intereses y comisiones por |

| Acumulaciones y otros |

| Obligaciones subordinadas |

PATRIMONIO |

Riesgo

El riesgo se puede definir como la probabilidad de que

ocurra algún evento desfavorable. En este sentido, el

sistema financiero puede encontrarse con diversos tipos de

riesgo, entre los cuales tenemos:

Riesgo de Crédito

Radica en la incapacidad de pago. Refiere la

probabilidad de que los deudores no cumplan con sus

obligaciones.

Riesgo de Mercado

Por el cual las tasas de interés puedan moverse

de manera desfavorable para cierta institución o para el

sistema en conjunto.

Riesgo de Liquidez

Es la posibilidad de que los recursos líquidos

con que cuenta una institución sean insuficientes para

cubrir los requerimientos de efectivo de los ahorristas en un

momento determinado.

Riesgo Cambiario

Lo genera la variación cambiaria de la

moneda.

Riesgo Sectorial

Viene dado por la concentración de actividades

financieras en un sector o empresa específica.

Riesgo Legal

Se produce por condiciones contractuales mal

elaboradas.

Riesgo Operacional

Incluye los fraudes, robos, estafas, publicidad

negativa. Radica principalmente en el modo de operación

interno de la institución.

Según la condición de cada tipo de riesgo

el mismo puede ser disminuido o no por la institución

financiera. Sin embargo, existen reguladores que se encargan de

que la previsión de estos riesgos por parte de las

instituciones financieras sea una realidad.

¿Cómo se mide el Riesgo?

En una primera instancia, el nivel de riesgo que una

institución está dispuesta a asumir puede ser

deducido al efectuar la siguiente ecuación:

Patrimonio /

Activos

Cuanto mayor sea esta relación implica que la

institución será más prudente en los niveles

de riesgo que tome, en caso contrario, se supone que será

más agresiva en su gestión ya que tendría

menos pérdidas.

Sin embargo, este cálculo no es suficiente para

determinar el nivel de riesgo que presenta una

institución, sólo muestra una visión global

de su situación.

Regulación

del sistema financiero

Las instituciones financieras se han visto en la

necesidad de ser reguladas debido a que (a) usan dinero de

terceros (es decir, son instituciones altamente apalancadas

porque en cada inversión realizada por un

institución financiera el mayor porcentaje del capital

utilizado es propiedad del público ahorrista), (b)

involucran muchos agentes (los nombrados con anterioridad), y (c)

están propensas a una gran cantidad de riesgos. Por estas

razones existen entes gubernamentales que regulan el sistema

financiero en Venezuela, estas son:

Banco Central de Venezuela (B.C.V)

Es el órgano rector de la política

monetaria del País. Tiene como finalidad esencial crear y

mantener condiciones monetarias, crediticias y cambiarias

favorables a la estabilidad de la moneda, al equilibrio

económico y al desarrollo. Es también responsable

de controlar a las instituciones financieras a fin de garantizar

la estabilidad del sistema financiero.

El Banco Central de Venezuela tiene el derecho exclusivo

de emitir billetes, acuñar monedas de curso legal y

ponerlos en circulación a través del ejercicio de

sus funciones legales.

Es considerado como el guardián de las reservas

tanto nacionales como internacionales. A escala nacional, los

bancos comerciales tienen la obligación de depositar en el

Banco Central de Venezuela un porcentaje mínimo de sus

ganancias (encaje) que varía dependiendo de sus diversas

operaciones. En cuanto a las reservas internacionales, es quien

custodia el oro y las divisas. Además es prestamista de

última instancia ya que auxilia por la vía del

redescuento, anticipo y reporto; y es consejero del gobierno en

materia económica.

Ministerio de Finanzas

Es uno de los organismos rectores del Sistema

Financiero, el cual ejerce sus funciones mediante la

Superintendencia de Bancos y Otras Instituciones Financieras,

Superintendencia de Seguros y Comisión Nacional de

Valores.

Superintendencia de Bancos

(SUDEBAN)

Es un organismo dotado de personalidad jurídica y

patrimonio propio e independiente del Fisco Nacional. Está

adscrita al Ministerio de Finanzas a los solos efectos de la

tutela administrativa y tiene como objeto (inspeccionar,

supervisar, vigilar, regular y controlar las actividades de los

Bancos y otras Instituciones Financieras) y demás

empresas a que se refiere la Ley General de Bancos y otras

Instituciones Financieras, así como la de los bancos

regidos por leyes especiales.

Superintendencia de Seguros y Reaseguros

(SUDESEG)

Es un órgano dependiente del Ministerio de

Finanzas que tiene a su cargo la fiscalización y

vigilancia de la actividad aseguradora, en especial de las

empresas de seguros y reaseguros y de las personas vinculadas con

esta práctica.

FOGADE

El Fondo de Garantía de Depósitos y

Protección Bancaria (FOGADE), es un Instituto

Autónomo con personalidad jurídica y patrimonio

propio e independiente del Fisco Nacional. Está adscrito

al Ministerio de Finanzas a los solos efectos de la tutela

administrativa y se regirá por las disposiciones de la Ley

de Bancos.

De conformidad con lo dispuesto en la Ley, FOGADE tiene

por objeto lo siguiente:

(a) Garantizar los depósitos del público.

Actualmente esta garantía ha sido fijada en Veinte y cinco

mil Bolívares (Bs. 25.000.,ºº) por depositante

sobre cualquier tipo de depósito.

(b) Prestar auxilio financiero para establecer la

liquidez y sobremesa de los bancos e instituciones

financieras.

(c) Ejercer la función de liquidador en los casos

de liquidaciones de bancos e instituciones

financieras.

ASPECTOS DONDE SE FOCALIZA LA REGULACIÓN

BANCARIA

Para ejecutar la regulación y supervisión

bancaria, los distintos entes reguladores enfocan su

atención en los tres elementos que componen la

ecuación patrimonial: Activos, Pasivos y

Patrimonio.

En cuanto a los Activos, la regulación se

enfoca en:

Distribución del riesgo

Las instituciones financieras deben procurar distribuir

sus inversiones de manera que un evento desfavorable ocurrido con

una de ellas no comprometa la situación financiera del

banco,

Correcta Valuación de las

Inversiones

Se requiere que las instituciones valoren las

inversiones que poseen según él escenario real de

mercado o, en algunas circunstancias, como lo determine el ente

regulador.

Ajuste por riesgo

El ente regulador determina las inversiones que, a su

juicio, presentan niveles de riesgo para las instituciones

financieras y emite las normativas para el tratamiento de

éstas.

En cuanto a los Pasivos, la regulación se

enfoca en:

Liquidez

Requiriendo y supervisando que las instituciones

financieras cuenten con los recursos líquidos necesarios

para hacer frente a las obligaciones contraídas con sus

clientes.

Estabilidad de los

Depósitos

Como consecuencia del riesgo de liquidez antes

mencionado, el ente regulador se encarga de verificar que los

depósitos estén asegurados con la finalidad de

hacer frente a determinadas contingencias.

En cuanto al Patrimonio, la regulación se

enfoca en:

Apalancamiento

El ente regulador exige a las instituciones financieras

un capital mínimo para realizar sus operaciones y,

adicionalmente, a medida que aumenten sus pasivos, exige una

relación mínima entre el Pasivo y el Patrimonio,

con lo que se busca minimizar el nivel de apalancamiento de las

instituciones.

Ajuste de provisiones por riesgo

Exigiendo la creación de diversos tipos de

provisiones que considere necesarias tanto para activos como

pasivos a según el riesgo considerado por el ente

regulador según sea el caso.

FALLAS DE LA REGULACIÓN

BANCARIA

Las debilidades que posee la

regulación bancaria son las siguientes:

El Riesgo Moral que introducen los

seguros de depósito.Supervisión indulgente o de

espera pasiva.

Estas fallas pueden llevar a que no se tomen a tiempo

las acciones necesarias en el caso de que haya una

institución financiera en crisis, y a su vez esta sea

objeto de rumores de desprestigio, lo que genere pánico en

los clientes, en consecuencia un retiro masivo de

depósitos y pode ende la quiebra.

Una manera de solventar estas fallas es tomar mecanismos

de mercado "Quasi-Reguladores". Estos son:

Información generada por distintos

medios.Primas de Seguro primarias (el Banco pagaría

por dicha prima).Calificadores de riesgo privadas.

Organismos

gremiales que rigen las instituciones

financieras

Además de los entes reguladores gubernamentales,

también existen instituciones civiles que le sirven de

apoyo y asesoría a las instituciones financieras

permitiendo así mejorar su gestión. En Venezuela,

tenemos las siguientes:

Asociación Bancaria de

Venezuela

Es una asociación civil integrada por todas las

instituciones bancarias existentes, que aunque no tiene una

función específica de supervisión, trabaja

como un importante contribuyente al logro del mejor

funcionamiento y desarrollo de la actividad bancaria.

En efecto, el hecho de que sus bases constitutivas lo

cataloguen como organismo colaborador y asesor del Consejo

Bancario Nacional, justifica su consideración dentro del

grupo de organismos mencionados. Destacan entre sus funciones

específicas:

(a) Atender los problemas que surgen entre sus

asociados.

(b) Auspiciar la expansión de comercios y de la

industria venezolana, impulsando las inversiones privadas y

contribuyendo a mantener un alto grado de

ocupación.

Consejo Bancario Nacional

Es una entidad integrada por cada uno de los

representantes de los Bancos e Institutos de Crédito,

(privados y oficiales) y por la Superintendencia de Bancos. Tiene

por objeto:

(a) Elaborar estudios sobre las condiciones bancarias y

económicas e informar sus conclusiones y recomendaciones a

la Superintendencia de Bancos y al Banco Central de

Venezuela.

(b)Responder a las consultas que le hagan estos

organismos.

(c) Estudiar la práctica bancaria y procurar su

coordinación y funcionamiento.

Esta última atribución es la que da mayor

carácter de órgano supervisor, puesto que al

conocer irregularidades en la forma como actúan algunas de

las instituciones, ya sea por competencia desleal o falta de

ética, lo someten a la discusión de sus integrantes

y se establecen normas que impiden su repetición. Su

cumplimiento es vigilado por la Superintendencia de

Bancos.

Estructura

organizativa del Banco XYZ

La estructura organizacional del Banco XYZ,

obedece a los siguientes principios:

Estructura en función de

procesos integrales y focalización de esfuerzos,

diseñada en función de las actividades del

negocio.Estructura horizontal.

Estructura que permite el control

externo de la Gestión entre Procesos.Unidades de Staff que apoyan la

gestión de los procesos integrales.

Banco XYZ, está conformada por Procesos

estratégicos de Negocio, asesorados por Unidades de Staff

y Comités que apoyan la gestión de los procesos

integrales. Cada uno de los Procesos está liderado por un

Dueño y puede dividirse en Sub-Unidades de trabajo

denominadas Sub-procesos y/o equipos.

Cada dueño de Proceso o Sub-Proceso, debe

diseñar y proponer las diferentes Normas, Procedimientos y

demás controles necesarios para el óptimo

funcionamiento de su área.

La Estructura posee cuatro niveles:

Dueños de proceso.

Dueño de Sub-Proceso.

Líderes de Equipo.

Miembros de Equipo.

Los cargos son genéricos, y no más de

ocho:

Presidente

Director Ejecutivo.

Vice – Presidente.

Gerente.

Jefe.

Analista.

Oficinista.

Asistente.

Cada uno de los procesos es liderado por uno de los

miembros del Comité Ejecutivo. A continuación se

detalla la estructura del Banco XYZ.

El Proceso de Banca en Red, liderado por uno de

los miembros del Comité Ejecutivo integra:

S.P. Operaciones Bancarias.

S.P. Banca Electrónica.

S.P. Mercadeo Estratégico.

S.P. Prevención e

Investigación.

El proceso de Banca Ejecutiva, liderado por uno

de los miembros del Comité Ejecutivo integra:

S.P. Banca Ejecutiva.

S.P. Comunicación Corporativa.

S.P. Fideicomiso.

S.P. Tramitación de Crédito.

S.P. Operaciones de Crédito.

El proceso de Finanzas, liderado por uno de los

miembros del Comité Ejecutivo integra:

S.P. Tesorería.

S.P. Internacional.

S.P. Valores.

S.P. Operaciones de Tesorería.

S.P. Operaciones Internacionales.

El proceso de Administración y Control,

liderado por uno de los miembros del Comité Ejecutivo

integra:

S.P. Servicios Generales.

S.P. Control Contable.

S.P. Recursos Humanos.

S.P. Riesgo.

S.P. Auditoría Interna.

S.P. Planificación.

Unidad de Legitimación de Capitales

S.P. Legal.

Por último, está el proceso de

Tecnología y Sistemas, liderado por el respectivo

Dueño del Proceso.

Evaluaciones

EVALUACIÓN / EL DINERO Y LA

INTERMEDIACIÓN FINANCIERA

Conteste los siguientes planteamientos sobre el "Dinero

y la Intermediación Financiera", colocando "V" para

verdadero y "F" para falso, según sea el

caso:

El dinero es un instrumento utilizado para el

intercambio, generalmente aceptado por las personas y emitido

por un Banco Comercial. ( )

Las personas a quienes temporalmente les sobra

dinero se denominan Agentes con Déficit de Recursos.

( )

Cuando las Instituciones Financieras colocan dinero

en los Agentes con Déficit de Recursos están

efectuando un préstamo o crédito. (

)

Las Instituciones Financieras son las encargadas de

hacer intermediación. ( )

La Función de Pago del dinero se aplica

cuando las personas guardan frecuentemente éste porque

no lo necesitan en ese momento. ( )

Cuando el dinero sirve como unidad de

comparación de las cosas, nos estamos refiriendo a su

función contable ( )

EVALUACIÓN / CONTEXTO DE LAS

INSTITUCIONES FINANCIERAS

Discusión: Desarrolle las siguientes

preguntas. Prepárese a intervenir en una sesión de

discusión con sus compañeros del curso.

¿Qué opina usted de la

llegada de la Banca Extranjera a Venezuela?¿Qué opina usted de la

competencia que nos hacen otras Empresas Financieras no

Bancarias? ¿Conoce Ud. Algunas de esas

Empresas?Según su opinión, ¿qué

importancia tiene el constante monitoreo de los diversos

tipos de riesgo a los cuales están propensos los

bancos?

No hay respuestas correctas o incorrectas. Complemente

las exposiciones con su propia experiencia.

EVALUACIÓN / INSTITUCIONES

FINANCIERAS

Defina los siguientes

términos:

Banca Comercial.

Banca Mixta.

Banca Hipotecaria.

Empresas de Seguros.

FOGADE.

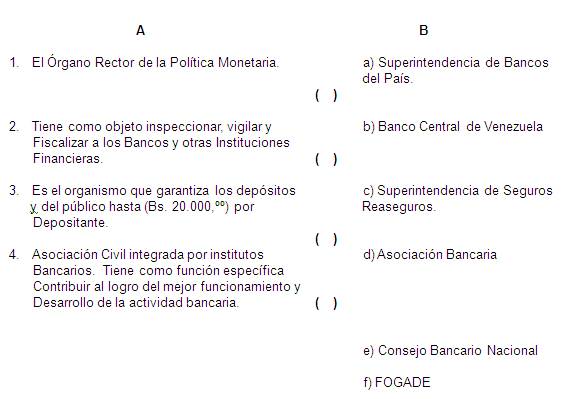

EVALUACIÓN / ORGANISMOS REGULADORES Y

GREMIALES DEL SISTEMA FINANCIERO VENEZOLANO

A continuación encontrará dos

columnas, A y B. Indique en los paréntesis

de la columna "A" la letra que corresponda al termino de

la columna "B".

EVALUACIÓN / ESTRUCTURA ORGANIZACIONAL DEL

BANCO XYZ, BANCO UNIVERSAL.

A continuación encontrará dos columnas,

A y B. Indique en los paréntesis de la

columna "A" la letra que corresponde al término de

la columna "B".

Autor:

Edgar Tovar