Valoración de Costos de una Empresa que fabrica pupitres metálicos

EL PRESUPUESTO MAESTRO DE UNA EMPRESA

QUE FABRICA PUPITRES METÁLICOS "DIJAVI S.A"

Introducción

Uno de los indicadores dentro de la Universidad Estatal

de Milagro es que los estudiantes deben demostrar todos los

conocimientos adquiridos dentro de cada materia, en este caso

Presupuesto la cual nos imparten en la Carrera de C.PA de la

Carrera de Ciencias Administrativas.

Recalcando que Presupuesto es la expresión

cuantitativa formal de los objetivos que se propone alcanzar la

administración de la empresa en un periodo determinado,

con la adopción de las estrategias necesarias para

lograrlos.

Por lo tanto este proyecto nos sirve de mucho al momento

de costear y presupuestar cierto producto como es el caso de

fabricación de pupitres metálicos en la Empresa

Dijavipupitres S.A.

1.1 PROBLEMA A INVESTIGAR

Nuestro objetivo es difundir a la colectividad el manejo

de un presupuesto maestro con la elaboración de los

pupitres metálicos, indicando situaciones especiales o

generales que se puedan evidenciar en el momento mismo en que se

esté haciendo la investigación.

1.2 IMPORTANCIA DEL ESTUDIO

El trabajo presentado es de gran ayuda para estudiantes,

profesionales y personas naturales que busquen mejorar sus

ingresos al realizar el costeo detallado de cada proceso al

momento de fabricar cierto producto.

1.3 PROBLEMAS Y LIMITACIONES

Nos hemos encontrado con una serie de inconvenientes al

momento de llevar a cabo este proyecto ya que si bien es cierto

el dueño de la empresa nos atendió muy cordialmente

lo complicado se dio cuando lo entrevistamos y el nos dio

sólo datos aproximados, o sea lo que el recordaba ya que

lamentablemente no llevaba registros que respalden la veracidad

de la información requerida.

Marco

teórico

2.1 EMPRESA DIJAVIPUPITRES

S.A.

La Empresa se creó hace 12 años, con su

propietario el Sr. Julio Regalado, el cual viendo la necesidad de

ciertas instituciones estudiantiles que contaban con pupitres

escolares en estado deplorable, se dedicó a darles

mantenimiento es decir repararlas y dejarlas como nuevas, luego

con el pasar del tiempo surgió la idea de el mismo

fabricarlas dando así trabajo a personas desempleadas y

generando un ingreso a la economía de la Ciudad de Milagro

y al país.

2.2 MISIÓN:

La misión es la de diseño,

fabricación y distribución de soluciones integrales

en mobiliarios escolares, bajo los principios de respaldo en

calidad, garantía y servicio en post venta. Manteniendo

altos niveles de productividad y eficiencia en nuestros

productos.

2.3 VISIÓN:

Es mantener e incrementar el liderazgo en el mercado

local y en miras en el posicionamiento nacional.

Trabajando día a día en el desarrollo de

nuevos productos. Respondiendo así a las exigencias de

nuestros clientes. Consolidando nuestro nombre con una

garantía válida para nuestro futuro y

desarrollo.

Vías de Acceso

Las Vías de Acceso son

terrestres.

2.4 ORGANIGRAMA

Como se puede observar la empresa esta dividida en tres

secciones:

El Departamento de corte que es en donde se realiza como

su nombre los indica el corte de las láminas

metálicas para proceder a fabricar los

pupitres.

El Departamento de Ensamblaje que es donde se da forma a

los pupitres utilizando maquinarias tales como la guillotina que

sirve para doblar las láminas metálicas y se

plantea el diseño de los mismos viendo toda la materia

prima utilizada como es el caso de los ángulos y la

soldadura o electrodos;

El Departamento de Acabado o Pintado en el cual una vez

ya lijada y lavada con deja y agua se procede a pintarla

dependiendo el color de preferencia del cliente.

Presupuesto

maestro

3.1 MÍNIMOS

CUADRADOS

Es un método que utiliza la línea recta

con su ecuación Y=a+b.x.y que permite evaluar como

mínimo 5 años de ventas

históricas.

El cuadro que presentamos a continuación detalla

las ventas históricas que ha tenido la empresa durante los

últimos 4 años en el mercado, estas varían

de acuerdo a la temporada escolar que empieza en Abril y termina

en Diciembre cuando hablamos de la región Costa

aquí en Ecuador.

Luego procedemos a presupuestar por

trimestre las ventas en unidades producidas y los posibles

ingresos por las ventas esperadas.

En el segundo trimestre el volumen de ventas fue

disminuyendo por varios factores, uno de ellos es la crisis

económica que ha ido afectando al país entero a lo

largo de los años, y otra razón es que una vez

iniciado el periodo escolar ya no habrá muchos pedidos de

nuestros productos.

Luego en el tercer trimestre nuestro volumen de unidades

decreció totalmente por la variable mencionada

anteriormente la que detallaba que en este periodo por lo general

sólo se encargan de reparar bancas descompuestas o seguir

produciendo para no perder la concentración en la

actividad de la empresa.

Por último en el cuarto trimestre es casi poco el

trabajo que tienen los operarios en la empresa ya que en este

trimestre todo el mundo está enfocado más en las

festividades Navideñas y de Fin de año y otras

festividades durante este periodo. Aunque cabe recalcar que hay

ciertas escuelas, colegios y demás instituciones fiscales

y particulares encargan sus pedidos desde el Mes de Diciembre ya

que cada vez es mayor el número de estudiantes que

ingresan a recibir conocimientos, un ejemplo es el caso del

Colegio Particular FAE Nº3.

3.2 PRESUPUESTO DE

PRODUCCIÓN

Permite desarrollar un volumen estimado de unidades

planificado por cada uno de los productos que elabora la empresa

para periodos preestablecidos.

El presupuesto de producción es un elemento

derivado del volumen planificado de las ventas producción

e inventarios estableciendo la capacidad de la planta de

producción.

En el siguiente cuadro nosotros podemos establecer

necesidades y costo de mano de obra y gastos indirectos de

fabricación que lo veremos luego en las próximos

capítulos.

La empresa cuenta con un inventario final en 0 unidades

porque el año anterior se logró la venta de todas

las unidades quedando así nuestro inventario final en

0.

Las ventas presupuestadas son el resultado de los cuatro

trimestres de la ecuación (Y=a+bx) que vimos anteriormente

en los Mínimos Cuadrados.

Nuestra necesidades requeridas al ver que no

contábamos con inventario final fueron las mismas que

presupuestamos en este año que repartidas en los cuatro

trimestres nos da como resultado 1.062 unidades.

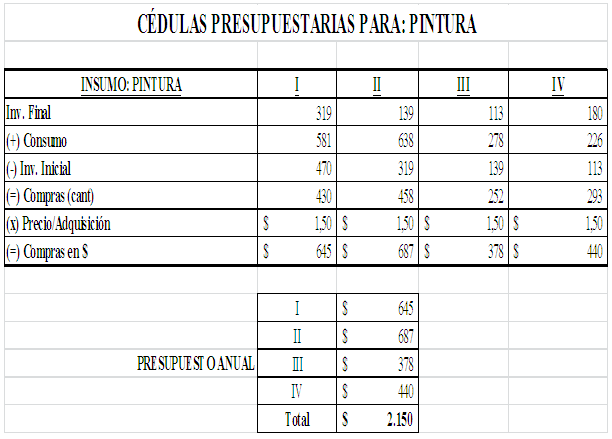

3.3 PRESUPUESTO DE MATERIA

PRIMA

Uno de los factores de la Planeación sobre el uso

y costo de las materias primas es el presupuesto de uso y costo

de materiales y que de su preparación y análisis

genera una disminución en los costos relacionado con las

necesidades o partes. Puede elaborarse por subperiodos:

mensuales, bimensuales, trimestrales, semestrales o anuales

según el caso.

En el caso de nuestra empresa la elaboración se

hace trimestralmente en donde se logró realizar una

cotización de los diferentes materiales necesarios para

elaborar los pupitres metálicos. La siguiente figura

muestra cantidad de la materia prima a utilizar fabricando una

unidad. Así como los estándares de consumo de cada

uno de ellos.

ESTÁNDARES DE | PUP. | ||

**Láminas metálicas | 0,48 | ||

**Ángulos (de 1 | 2 | ||

**Soldadura | 4 | ||

**Pintura | 0,4 | ||

Datos sobre los inventarios tanto iniciales como finales

de cada uno de los materiales utilizados en la elaboración

de los pupitres:

INSUMOS DE MATERIA | Inv. Inicial | Inv. Final | ||

**Láminas metálicas | 500 | 300 | ||

**Ángulos (de 1 | 389 | 467 | ||

**Soldadura | 200 | 150 | ||

**Pintura | 470 | 180 | ||

Una vez recopilado toda esta serie de información

procedemos a realizar el siguiente cuadro en el cual nos detalla

el total de materia prima a utilizar para la producción

requerida en este año el cual mostramos a

continuación:

En este cuadro multiplicamos las unidades requeridas o

presupuestadas con el estándar de consumo de cada

material.

Entonces ahora damos paso a las cédulas

presupuestarias cada complemento de Materia Prima por

trimestre:

3.4 PRESUPUESTO DE MANO DE OBRA

DIRECTA

Para establecer los Costos de la Mano de Obra Directa es

necesario tener en cuenta:

a. Número de empleados

necesarios.b. Capacitación y

Adiestramiento.c. Determinación de sueldos y

salarios.

Adicionalmente a estos aspectos podemos determinar:

prestaciones sociales (primas, vacaciones, cesantías,

intereses sobre cesantías), cargas prestacionales y otros

conceptos relacionados con los salarios.

La M.O la podemos clasificar en:

Mano de Obra Directa: que son los salarios

pagados al personal o empleados que trabajan directamente con la

producción.

Mano de Obra Indirecta:que son aquellos valores

que incluyen los demás costos como por ejemplo los

salarios a supervisores, reparaciones almacenista, bodeguero,

celadores etc. Los cuales son necesarios para el buen

desempeño de la empresa.

En el caso de nuestra compañía cuenta con

los siguientes datos que servirán para el desarrollo de la

Cédula de Mano de Obra directa.

Para sacar el Costo por hora trabajada se

hace el siguiente cálculo:

El pequeño cuadro muestra el tiempo

requerido en cada Departamento de la Empresa elaborando cada

pupitre metálico, como podemos observar en el Departamento

de Corte tanto de las láminas metálicas como el de

los ángulos ocupa la mayor de tiempo ya que para proceder

al corte se tiene que medir y así sacar lo necesario que

para cada unidad.

Como al momento de presupuestar se busca el menor costo

y gasto posible se decidió que transformaríamos las

horas utilizadas en cada departamento y se las

transformaría en minutos según el número de

bancas producidas diariamente, para tener así una idea de

cuanto s minutos me tomo en cada departamento para producir los

16 pupitres.

En el cuadro siguiente se presenta el pago por hora

trabajada, lo cual lo obtuvimos primero multiplicando las

unidades presupuestadas al principio del proyecto por los minutos

calculados en el cuadro anterior dándonos como resultado

el tiempo utilizado por minuto, luego dividimos este resultado

para 60 minutos que tiene una hora reflejándonos

así el tiempo en horas que multiplicados por el valor que

les pagan por hora trabajada a los empleados ($1.216) nos da el

valor total del pago. Este procedimiento se repite en todos los

trimestres.

A continuación se detalla un Calendario de los

feriados que hay en el año 2012, el cual nos sirvió

de ayuda para saber los días que realmente se

trabajó o también nos ayuda a estimar el valor en

cuanto al pago por horas extras trabajando un día

festivo.

Los días sombreados con color lila son horas

extra que ganan los trabajadores por ser día sábado

aquí se les tiene que pagar el doble del salario que ganan

al trabajar las 8 horas diarias, esto lo dispone la Ley y los

días sombreados con naranja son los días de

descanso obligatorio los llamados feriados o puentes

vacacionales.

Luego de elaborar este calendario procedimos a

cuantificar los días festivos que hubo durante el

año 2012 y los días sábados trabajados, para

luego proceder a diseñar un Rol de Pago tanto para el

Personal Administrativo, como para los operarios.

3.5 PRESUPUESTO DE GASTO INDIRECTOS DE

FABRICACIÓN

Esto son todos los gastos anuales que la microempresa

debe considerar y cancelar para así poder mantenerse en

funcionamiento con todos los servicios, permisos y obligaciones

indispensables para la elaboración del

producto.

ANUAL:

Energía | $ 360,00 |

Agua potable | $ 180,00 |

Predios Urbanos | $ 100,00 |

Permiso de | $ 130,00 |

Impuesto a Bomberos | $ 65,00 |

Mantenimiento para | $ 180,00 |

Gastos de Transporte de | $ 480,00 |

Total G.I.F | $ 1.495,00 |

3.6FLUJO DE EFECTIVO.-

Este es un estado financiero básico que deben

preparar las empresas para cumplir con las normativas y

reglamentos institucionales para proveer información

importante dirigida hacia los dueños del

negocio.

Con este estado de flujo podemos proporcionar

información apropiada al dueño de la microempresa

para que este puede medir sus gastos y tomar decisiones que lo

ayuden al correcto desenvolvimiento y además observar los

cambios ocurridos en la situación financiera para

así evaluar la liquidez y solvencia de su negocio o

microempresa.

CUADRO RESUMEN

El siguiente cuadro muestra el costo

unitario por cada cédula presupuestaria, es decir Costo de

Materia Prima, Mano de Obra Directa y los GIF que se presentaron

en cada trimestre al producir las unidades requeridas en el

transcurso del año en la empresa con lo cual podemos

determinar el costo real del producto y marcar una diferencia

entre el valor en el cual se vende y entre el valor que nos

cuesta producirlo.

Conclusiones

Hemos llegado a la conclusión que la Empresa

necesita mejorar en cuanto a la elaboración del producto,

para esto necesitaría la compra de nuevas maquinarias o

sea darle baja a esas maquinas y así acelerar la

producción dando como resultado productos de calidad

además otra propuesta es que al comprar dichas maquinarias

y contratando más personal podemos elaborar más

productos afines como por ejemplo roperos, archivadores,

escritorios, con los cuales pueden aumentar las utilidades para

el negocio.

Recomendaciones

Recomendamos que la empresa tome el riesgo de adquirir

nuevas maquinarias y se dedique a la elaboración de otros

productos ya que a mayor riesgo mayor seria la utilidad y sabemos

que la empresa cuenta con el personal adecuado para realizar

dichos productos otro factor seria que el dueño debe

asegurar a los empleados con todos los beneficios de ley ya que

si el IESS (Instituto Ecuatoriano de Seguridad Social) hace una

visita al negocio y se enteran de que los empleados no cuentan

dichos beneficios podrían cerrar el negocio y así

se desperdiciaría la producción de los

productos.

Anexos

Esta es la parte inferior de un

pupitre

Este es el asiento del

pupitre.

Este es el compresor que esta en el

área de pintado y acabado del producto.

Es las guillotina esto reemplaza a la

sierra se encuentra en el departamento de corte y sirve para

cortar las laminas metalicas

Es la parte donde se realiza el proceso del

doblado de las laminas se llama dobladora.

Esta es la soldadora se utiliza para que no

queden pueden esos desperfectos que suelen quedar en los puntos

de soldadura.

Se encuentra en el departamento de

ensamblaje y sirve para hacer perforaciones en las

latas.

Esta mesa se encuentra en el área

de Corte aquí colocan las láminas metálicas

para su posterior corte.

La fotografía muestra la

máquina de soldadura con electrodos.

Autor:

Víctor Castillo,

Jazmín

López,

Diana Sigcho

Nombre de la Asignatura:

Presupuesto

Nombre y título del

docente:

Eco. Carlos Ochoa

González

Mes y año de entrega del

trabajo:

Agosto 29, 2012

Semestre: 6to A1

Universidad Estatal de Milagro

Unidad de:

Ciencias Administrativas y

Comerciales

Carrera de:

Ingeniería en C.P.A