- Introducción

- Productos ofertados

- Desarrollo

- Pronóstico de ventas año

2012 - Presupuesto de

producción - Presupuesto de materia prima

- Presupuesto de mano de obra

directa - Costos

generales de fabricación

Introducción

"ZPS Zapatos" es un pequeño negocio local ubicado

en la Av. Los Chirijos que durante años se ha dedicado a

la confección y elaboración artesanal de calzado

para caballero.

Calzados "Shoes", comenzó sus operaciones en el

año 1960, como un lugar de elaboración de pares de

zapato casual, tuvo su mayor apogeo en los años 1980,

teniendo altos niveles de producción. El abaratamiento de

los costos de producción en otros lugares, que ofertan su

producto a precios inferiores, ha hecho que las personas opten

por la adquisición de zapatos en los centros comerciales

de la ciudad, si embargo la calidad de los productos ofrecidos

por Calzados "Shoes", ha mantenido la fidelidad de un amplio

número de clientes, que impulsan a continuar con la

producción aunque en menores cantidades que en años

anteriores de calzado para caballero.

El presente trabajo ha sido elaborado, para el

análisis cualitativo y cuantitativo de las operaciones del

negocio, el presupuesto anual para el año en curso, la

conveniencia de sus estrategias y como podría mejorar su

utilidad y optimización de recursos.

MISION

"ZPS Zapatos" es una empresa dedicada a la

fabricación y comercialización de calzado masculino

de alta calidad mediante la innovación de diseños,

la utilización eficiente de recursos y mano de obra

calificada.

Para lograr la satisfacción absoluta de nuestros

clientes, dentro de un ambiente que promueva el mejoramiento

continuo, el trabajo en equipo y un desarrollo integral dentro de

la sociedad.

VISION

Crear y producir los mejores diseños de calzado

masculino, posicionándonos en la mente de nuestros

clientes como los mejores en calidad y

atención.

Consolidar nuestro prestigio en el mercado local y

abrirnos pasos hacia nuevos mercados competitivos.

OBJETIVOS

Objetivo general

Determinar los costos de producción y

comercialización de una pequeña zapatería

local, mediante la elaboración de presupuestos que

faciliten el análisis y la toma de decisiones

estratégicas.

Objetivos Específicos

Determinar las unidades a vender y producir durante

el año 2012, y explicar las variaciones.Elaborar el presupuesto de materias primas y mano de

obra directa.Determinar los costos generales de

fabricación.Determinar la liquidez de la entidad.

Organigrama Institucional

Productos

ofertados

"ZPS ZAPATOS" oferta tres

productos:

Zapato Mocasín: tipo de zapato de cuero de suela

dura, se caracterizan por carecer de cordones, hebillas u otra

forma de sujeción. Cuentan con una pala ancha cosida al

resto que forma una sola pieza y se calzan en un solo

gesto.

Zapato Casual (clásico): tipo de zapato de cuero

de suela dura, se caracterizan por contar con cordones que

garantizan la sujeción.

Zapatillas para caballero: tipo de calzado ligero con

suela delgada, son mucho más cómodas que los

zapatos.

Zapato mocasín

Zapato casual clásico

Desarrollo

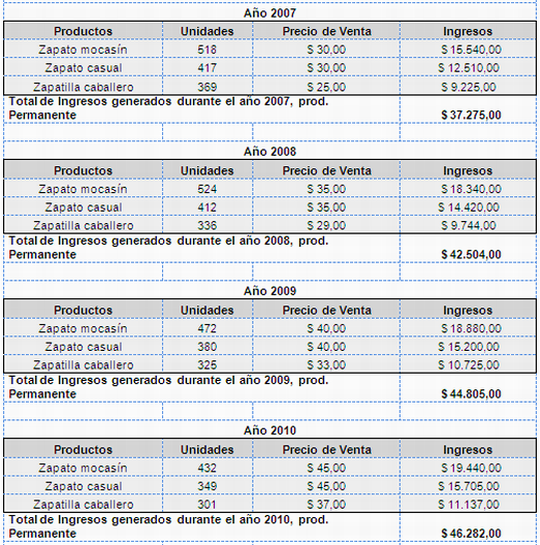

"ZPS ZAPATOS"

INGRESOS ANUALES

"ZPS ZAPATOS"

UNIDADES E INGRESOS POR

PRODUCTOS

Se puede observar un comportamiento variable en las

ventas; las unidades tanto de zapato mocasín, zapato

casual y zapatilla ha disminuido considerablemente, tomando como

base los últimos cinco años.

Esta disminución en las unidades vendidas, nos

recrea un muy interesante escenario para el análisis de la

evolución del negocio.

Pronóstico

de ventas año 2012

"ZPS ZAPATOS"

ZAPATO CASUAL CABALLERO

Pronóstico de Ventas

2012

Años | 1er trimestre | 2do trimestre | 3er trimestre | 4to trimestre | Anual | |||||

2007 | 97 | 96 | 111 | 113 | 417 | |||||

2008 | 96 | 95 | 109 | 112 | 412 | |||||

2009 | 89 | 87 | 101 | 103 | 380 | |||||

2010 | 83 | 80 | 92 | 94 | 349 | |||||

2011 | 75 | 73 | 83 | 85 | 316 | |||||

2012 | 71 | 68 | 77 | 79 | 295 | |||||

"ZPS ZAPATOS"

ZAPATILLA CABALLERO

Pronóstico de Ventas

2012

Años | 1er trimestre | 2do trimestre | 3er trimestre | 4to trimestre | Anual | |||||

2007 | 114 | 94 | 76 | 85 | 369 | |||||

2008 | 100 | 81 | 73 | 82 | 336 | |||||

2009 | 97 | 78 | 71 | 79 | 325 | |||||

2010 | 89 | 73 | 66 | 73 | 301 | |||||

2011 | 79 | 71 | 63 | 70 | 283 | |||||

2012 | 72 | 63 | 60 | 66 | 261 | |||||

"ZPS ZAPATOS" venderá menos unidades que las

vendidas durante el año 2011. Esto debido al

comportamiento de demanda decreciente que afronta el negocio en

los últimos años.

Otro factor importante, es observar las variaciones de

las ventas cada trimestre, durante el tercer y cuarto trimestre

específicamente en los meses de septiembre y diciembre,

los zapatos tanto mocasín como casual tiene una mayor

demanda.

Explicación: las fechas dadas corresponden a los

siguientes acontecimientos:

17 de Septiembre: Fiestas de Cantonización de la

localidad.

25 de diciembre: Navidad, celebración a nivel

mundial.

Durante los dos primeros trimestres del año, las

zapatillas tienen una mayor demanda debido a que en nuestra

región se desarrolla la etapa invernal, y los clientes

sienten la necesidad de usar zapatillas por las

lluvias.

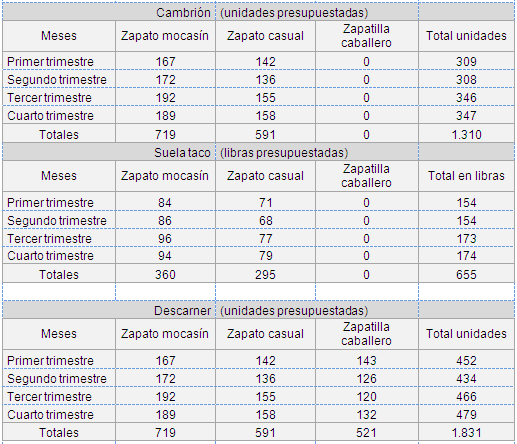

Presupuesto de

producción

"ZPS ZAPATOS" trabaja con una producción variable

con relación a la demanda, por ejemplo si las ventas de

zapatos en los dos últimos trimestres es mayor, igualmente

se producirán mayores unidades.

"SHOES"

Presupuesto de producción anual.

Producción año

2012

| Zapato M | Zapato C | Zapatilla C | ||||

Inventario final esperado | 20 | 16 | 18 | ||||

(+) Ventas presupuestadas | 360 | 295 | 261 | ||||

(=) Necesidades de | 380 | 311 | 279 | ||||

(-) Inventario final productos | 22 | 16 | 20 | ||||

(=) Producción | 358 | 295 | 259 | ||||

Presupuesto de

materia prima

"ZPS ZAPATOS" incurre a los materiales: cuero, cuero

fino nappa, forro badana, cambrión, suela, descarner,

lienzo, bocatapa, contrafuerte, planta sintética,

guadana,cartón de plantilla, hebilla, fomix, pegamento,

acabado de suela(negro, café, beige y natural), hilo,

clavos, vaserola y otros.

"ZPS ZAPATOS"

Materia Prima.

1. Cuero: principal material de

elaboración del zapato mocasín y

casual.2. Cuero fino nappa: variedad de cuero

más lisa y rugosa que el cuero normal, utilizado en la

confección de las zapatillas.3. Forro badana: cuero adobado muy blando,

cubre interiormente el corte de forma total.4. Cambrión: parte metálica que

se ensambla en la plantilla ubicándose en la zona de

enfranque.5. Suela taco: componente de la suela que

suministra a la parte posterior el contacto con el

suelo.6. Descarner: tipo de cuero más

resistente al desgaste.7. Suela planta: componente externo de la

planta, cuya superficie toca el suelo y esta expuesta al

desgaste.8. Lienzo forro: una de las capas de forrado de

los zapatos.9. Bocatapa: sección trasera de la

suela.10. Contrafuerte: elemento ubicado

interiormente entre el refuerzo del talón y el

forro.11. Planta sintética: tipo de suela de

cuero sintético, utilizado en la elaboración de

las zapatillas.12. Guadana: tipo de cuero utilizado para

forrar las plantillas de las zapatillas.13. Cartón plantilla: pieza del

tamaño y forma exterior de la planta de la horma,

sobre la cual se monta el corte.14. Hebilla: cierre utilizado para sujetar o

abrochar, se emplea en las zapatillas.15. Fomix: utilizado para realizar los moldes

de las zapatillas.16. Pegamento: para unir y compactar mejor los

cortes.17. Acabado de suela: producto acuoso, que

permite la nivelación y da brillo.18. Hilo de rosca nylon: hebra larga y delgada

utilizada en la costura.19. Clavos ¾ pulgadas: para asegurar la

suela, y mejorar la pisada.20. Vaserola: complemento utilizado para

lustrar el cuero y dar un acabado mejor.21. Lija fina: para dar acabado en el

taco.

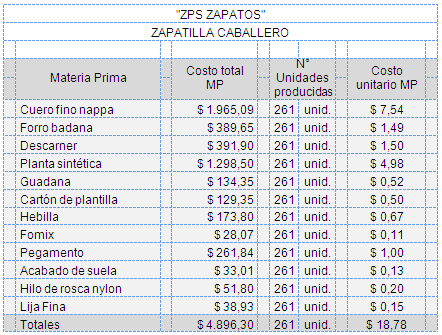

"ZPS ZAPATOS"

PRESUPUESTO DE MATERIA PRIMA POR

INSUMO

Para la elaboración de sus tres productos

Calzados "Shoes" incurre al uso de 21 materias primas de alta

calidad; sus zapatos son de cuero natural, no sintético y

muy elaborado, aunque para elaborar las zapatillas si se usa el

cuero sintético.

Debido a las fluctuaciones en el ambiente

económico del país, el costo de la materia prima

varía de vez en cuando, pero para los cálculos

realizados se uso como base los precios actuales.

"ZPS ZAPATOS" trabaja con inventarios, siempre requieren

de material disponible, para realizar zapatos a

pedido.

PRESUPUESTO DE COMPRA DE MATERIA PRIMA

TOTAL DURANTE EL AÑO

A continuación se muestra el costo de la materia

prima, usada en la elaboración de zapato

mocasín:

A continuación se muestra el costo de la materia

prima, usada en la elaboración de zapato

casual:

A continuación se muestra el costo de la materia

prima, usada en la elaboración de la zapatilla para

caballero:

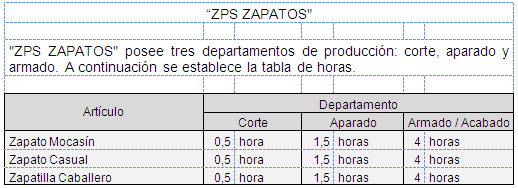

Presupuesto de

mano de obra directa

Corte: aquí se procede al diseño de los

modelos, dibujado de los moldes y corte de las piezas tales como

cuero, badana, nappa.

Aparado: se procede a pasar por máquina las

piezas cortadas, en otras palabras se cose y une las partes que

conformarán el zapato.

Una misma persona labora tanto en el departamento de

Corte como en el departamento de Aparado.

Armado y Acabado: se procede a armar el zapato, se

elabora el taco, se pega y se dan los toques finales que

darán como resultado el calzado deseado. En este

departamento laboran dos empleados.

Básicamente este tipo de microempresas pagan a

sus empleados (directamente relacionados con la

producción), tomando como base de asignación de

salario el número de unidades por el

trabajadas.

Como podemos observar en la tabla de Mano de Obra

Directa, la elaboración del calzado previsto, demanda el

uso de casi las 480 horas laborables, aunque en realidad no se

labore este número de horas en la elaboración del

calzado, durante las horas disponibles el personal se dedica a

realizar ciertos arreglos o reparaciones demandas por los

clientes.

"ZPS ZAPATOS" paga a sus empleados el sueldo

mínimo establecido, el mismo que corresponde a $

292,00.

Otro hecho relevante es que sus empleados están

asegurados en el IEES (Instituto Ecuatoriano de Seguridad

Social).

Sueldo Total a pagar durante el

año 2012

Costos generales

de fabricación

Como costos generales de fabricación, "ZPS

ZAPATOS" trata a las pequeñas pero muy necesarias

herramientas que indirectamente están relacionan con la

producción del calzado.

La microempresa cuenta con 2 máquinas de aparar y

dos máquinas de pulir, además de 2 mostradores para

la exhibición del producto.

Depreciación

Mantenimiento (por cada 60 unidades

producidas se realiza mantenimiento)

"ZPS ZAPATOS"

COSTOS GENERALES DE

FABRICACIÓN

"ZPS ZAPATOS"

CUADRO DE DISTRIBUCION

"SHOES"

Estableciendo costos unitarios por producto y por

trimestre, determinando la utilidad unitaria:

"ZPS ZAPATOS" oferta como hemos observado tres

productos, que son:

Zapato Mocasín

Zapato Casual

Zapatilla para caballero

Los precios de venta para estos productos serían

de $55, $55 y $45 respectivamente, la microempresa obtiene

ingresos extras de reparaciones de zapatos, ya que sobran

desperdicios de materia prima y hay una cantidad de horas

ociosas.

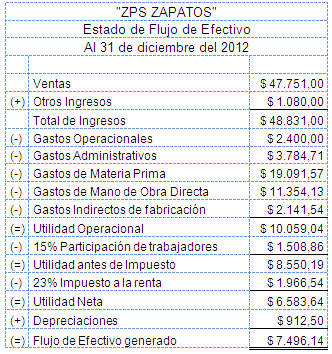

Si bien es cierto que "ZPS ZAPATOS" no presenta

pérdidas en su utilidad, se ha observado que la

producción ha ido disminuyendo, hecho que debería

preocupar al dueño, si quiere que su negocio se mantenga a

flote.

Autor:

Bella Catalina Pilco

Yance

DOCENTE:

Carlos Ochoa Gonzáles

UNIVERSIDAD ESTATAL MILAGRO

UNIDAD DE CIENCIAS ADMINISTRATIVAS Y

COMERCIALES

INGENIERIA EN CONTADURIA PÚBLICA Y

AUDITORIA

Milagro, 27 de agosto de 2012