LOS HECHOS CONTABLES

Los actos contables son aquellos que no alteran la composición del patrimonio. Son ejemplos de actos contables la elaboración del contrato social, la contratación de funcionarios, la elaboración de planes presupuestarios, etc. Los hechos contables son aquellos que ocasionan la modificación inmediata del patrimonio.

Los hechos contables inician tras la incorporación formal en la contabilidad de aquellos sucesos puntuales que hacen variar los elementos del balance de la empresa, pero es a partir de la utilización de la información contable para analizar los cambios patrimoniales debido a los movimientos de la riqueza involucrada por los emprendimientos humanos, cuando los hechos o actos contables se hacen distinguibles como el "objeto" de la ciencia de la contabilidad (Pérez S., 2010).

1.4.1. Transacción Comercial

Una transacción comercial es todo hecho económico que ocurre cuando hay una adquisición de bienes o servicios de forma onerosa con destino a enajenarlo en igual forma. Se entiende por transacción mercantil todo acto económico que implique la compra o la venta de un bien o servicio.

Las transacciones son como las necesidades que deben cumplir las organizaciones. Las transacciones comerciales más comunes, son:

Aportes de Capital

Consignación en Entidades Financieras

Compra de Mercancías al Contado

Compra de Mercancías a Crédito

Ingresos recibidos por Anticipado

Préstamos Recibidos por la empresa

Gastos causados por Pagar

Venta de Mercancías al Contado

Ingresos corrientes

Venta de Mercancías a Crédito

Cargo o Débito a Proveedores

Abono o Crédito de Clientes

Gastos

Cargo a Obligaciones Bancarias

Gastos pagados por Anticipado

Préstamos Concedidos por la empresa

1.4.2. Conversión de los hechos económicos en Hechos Contables

Como ya ha sido mencionado, las transacciones son hechos o actos económicos. De acuerdo a su naturaleza, los hechos económicos deben ser apropiadamente tipificados, siguiendo para ello un plan contable previamente establecido por la empresa o institución, en el que los elementos del Balance reciben el nombre de Cuentas y, una metodología de registro de la información, de tal manera que los hechos se reconozcan y valoren de modo apropiado en las cuentas adecuadas. Es así, como los hechos económicos son transformados en hechos contables.

La Contabilidad tiene un método peculiar de someter a análisis la realidad económica que observa y sobre la que trata de elaborar una información estructurada. Este método característico de actuación plantea la captación de datos, su medición, su registro (asientos, resúmenes y saldos) y elaboración, para llevar a una información sintética (estados financieros) en la que queden destacadas las magnitudes económicas que interesa conocer.

El método contable consiste en un conjunto de axiomas y predicados que permiten someter a observación la realidad económica, expresar en un lenguaje convencional los aspectos cualitativos y cuantitativos de dicha observación conforme a unas reglas que establecen un determinado grado de objetividad para procesar la información resultante siguiendo unos criterios que guían la elaboración de unos estados financieros que sintetizan los contenidos agregados de cada periodo.

La medición y la valoración contable constituyen un tema de importancia fundamental para la información contable de naturaleza cuantitativa y cuya veracidad depende del rigor con que hayan sido efectuadas. La medición significa la calificación de los diferentes bienes, derechos y obligaciones constituyentes de un estado patrimonial. La valoración es la cuantificación monetaria que resulta de realizar una medición (Cardoso, 2001).

El registro o "asiento" de los hechos contables se realiza basándose en el método de la Partida Doble, el cual puede enunciarse así: "todo hecho contable afecta como mínimo a dos partes o cuentas". Esto significa que para anotar cualquier hecho contable, por lo menos, es necesario efectuar una doble anotación en dos partes o cuentas contrapuestas (causa y efecto).

Por ejemplo, cuando una empresa está reconociendo una deuda referente a un gasto, se efectúa un registro simultáneo en los pasivos y en los gastos. Tomemos como ejemplo el gasto del arrendamiento del local, en el que al momento de surgir la obligación sin pagarlo, ha de ser registrado el pasivo "Arrendamiento por pagar" y el gasto "Arrendamientos". Siempre que encontremos deudas relacionados con gastos realizados es porque han sido reconocidos (anotadas) un gasto operacional (en el Patrimonio Neto) y también un gasto sin pagar (Pasivo).

Como puede ilustrarse en el siguiente grafico, en esta primera transacción el Patrimonio neto es disminuido (débito) mientras se incrementan las deudas (crédito), lo cual dará lugar al siguiente registro contable en el Libro de Diario:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

30/08/20xx | Arrendamientos | 70.000.000 | ||||

Arrendamientos por pagar | 70.000.000 | |||||

BALANCE GENERAL

Como puede verse, el método de la Partida doble se basa en los

siguientes principios:

En todo hecho contable o transacción, siempre hay un deudor o varios deudores, por el valor de la operación y, un acreedor o varios acreedores por el mismo importe.

En la contabilización de toda transacción, el deudor es el elemento que recibe y, acreedor es aquel otro elemento que entrega.

Ahora, para ser más didácticos, podemos adoptar la analogía existente entre el esquema del manejo de una cuenta y la letra T del alfabeto:

NOTA: Observe Usted como aquí se ha considerado más conveniente anotar los movimientos y el saldo de la cuenta en la parte superior de la T, En el modo clásico y muy del criterio personal de los contadores, los movimientos (débito y crédito) y, consecuentemente el saldo (débito o crédito), son anotados en la parte inferior de la T. La conveniencia pues, radica en el permanente despliegue de estos valores muy cercanos al encabezamiento de la T.

Las partes de una cuenta son:

el Nombre de la cuenta, el cual se anota en el encabezamiento de la T.

el Nombre de las columnas de la T. En la parte superior de la columna izquierda, se anota la palabra DEBE y en la de la columna derecha se anota la palabra HABER, respectivamente. La cuenta se divide en 2 partes; una de ellas, se destina a recoger los aumentos de valor (si es cuenta de Activo, Gasto o Costo, nos estamos refiriendo a columna de la izquierda) y la otra, recoge las disminuciones de valor (si es cuenta de Activo, Gasto o Costo, nos referimos a la columna de la derecha).

los registros que se hagan en la columna del DEBE, son llamados DEBITO o CARGO, mientras que los registros en la columna del HABER, se llaman CREDITO o ABONO.

la suma de los valores registrados en el DEBE de una cuenta se denomina MOVIMIENTO DEBITO, mientras que la suma de los valores registrados en el HABER se llama MOVIMIENTO CREDITO.

la diferencia entre el movimiento debito y el movimiento crédito se llama SALDO DE LA CUENTA. Una cuenta tendrá SALDO DEBITO cuando el movimiento debito sea mayor que el movimiento crédito y, en contrario, una cuenta tendrá SALDO CREDITO cuando el movimiento crédito sea mayor que el movimiento debito.

Ahora observando el registro del mismo ejemplo en cuentas T, encontraremos que también se cumple la norma de la partida doble; la cual se refiere a que un asiento afecta a dos cuentas como mínimo, esto es:

Sea otro ejemplo. Cuando la empresa llegare a pagar la deuda el Activo es disminuido (crédito) mientras se disminuyen las deudas (débito). Si esto ocurriere dentro de los plazos correspondientes, entonces no será necesario el registro de una deuda cada final de mes y, en tal caso, dará lugar al siguiente registro en libros:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

03/09/20xx | Arrendamientos por pagar | 70.000.000 | ||||

Bancos | 70.000.000 | |||||

BALANCE GENERAL

Volvamos a observar esto mismo con ayuda de las cuentas T. En este caso, identificamos el asiento anotándole un paréntesis con el número de la transacción, esto es (2):

Observamos ahora que como resultado de las dos transacciones, el elemento, lugar o cuenta que hemos llamamos Arrendamientos por pagar, contiene dos registros correspondientes a un igual número de hechos contables en que ha participado. En este último registro (identificado con el número 2 entre paréntesis), vemos que también se cumple la norma de la partida doble.

EJERCICIOS DEL CAPITULO 1

Que es un patrimonio?

Que son bienes patrimoniales?

Cuál es la diferencia entre bienes corpóreos y bienes incorpóreos?. De tres ejemplos e cada uno.

Los derechos patrimoniales, generalmente, hacen parte de una cuenta cuyo nombre va seguido de cual complemento?

Que se entiende por obligaciones?

Las obligaciones patrimoniales, generalmente, hacen parte de una cuenta cuyo nombre va seguido de cual complemento?

Que se entiende por patrimonio neto?

De las siguientes cuentas, identifique cual es el valor del patrimonio:

Dinero en especie……………………………….….$ 1.000.000

Bonos de compra por recibir………………… 2.500.000

Una bicicleta………………………………………… 200.000

Deuda del vehículo………………………………. 7.500.000

Recursos de los socios…………………………. 11.200.000

Utilizando estos mismos datos, cual es el valor de los bienes? Cuál es el valor de los derechos? Cuál es el valor de las obligaciones?

Considerando que los socios capitalizan los valores constantes de la pregunta 08, cuál será el valor del patrimonio neto?

Cuál es el valor por el que deben ser registradas las cuentas que componen un patrimonio?

Además de los recursos aportados por los socios, el patrimonio neto puede constar de otras cuentas?

En la inecuación A > P, el patrimonio neto será positivo, negativo o nulo?

En la ecuación A = P, el patrimonio neto será positivo, negativo o nulo?

En la inecuación A < P, el patrimonio neto será positivo, negativo o nulo?

Una empresa posee un activo total de $ 200.000.000. Su pasivo representa unos $ 60.000.000 y su patrimonio neto es de $ 140.000.000. Se pregunta, cual es el capital total aplicado a la sociedad? Cuál es el valor del capital de terceros? Cuál es el valor del capital propio?.

Es el patrimonio neta una exigibilidad?

Sabiendo que una empresa ha sido constituida con un capital social de $ 1.000.000 y presenta las siguientes cuentas: Caja $ 250.000, Mobiliario en uso $ 450.000, salarios por pagar $ 80.000, vehículos $ 230.000, Préstamos bancarios $ 340.000, Proveedores $ 180.000, Inventario de mercancías $ 235.000, edificios $ 500.000, se pregunta: Cual es la ganancia o perdida del periodo?

Con base en los valores anteriores, elabore una distribución del patrimonio.

Si una empresa posee un activo total de $ 200.000.000 y su pasivo asciende a $ 60.000.000, entonces su patrimonio líquido es de $ 140.000.000.

Cuál es el capital propio?.

Cuál es el capital de terceros?

Cuál es el capital contable?

Si una empresa Por cuales de las siguientes transacciones comerciales no tendrá el Contador que confeccionar asientos contables?

La empresa vende mercancía

La empresa contrata a un auxiliar contable

La empresa asume el valor de la licencia de conducción de uno de sus choferes

La empresa firma un contrato para constituirse en distribuidora exclusiva de los zapaticos Chevrolet

La empresa paga una infracción de tránsito cometida por la esposa del gerente

La empresa compra mercancías

Cuáles son los dos tipos de transacciones que aumentan el capital contable de una empresa individual?. Explique.

La ecuación patrimonial está conformada por la igualdad:

Pasivo + Activo = Patrimonio

Patrimonio + Activo = Pasivo

Activo – Pasivo = Patrimonio

Activo + Patrimonio = Pasivo

Activo + Pasivo = Patrimonio

Si el total de Activos aumenta en $ 20.000.000 durante un periodo y el de Pasivos se incrementa en $ 15.000.000, el cambio del Patrimonio durante el mismo periodo ha sido:

Aumentado en $35.000.000

Disminuido en 35.000.000

Aumentado en $ 50.000.000

Disminuido en $ 50.000.000

Describa el efecto de las siguientes transacciones de negocios sobre el Activo, el Pasivo o el Patrimonio (A: Aumento o D: Disminución, y A: Activo, P: Pasivo, o K: Patrimonio)

Efectivo invertido en el negocio | Efectivo recibido por servicios prestados | |||||||||||||||||

Retiros por parte del propietario | Materiales comprados al contado | |||||||||||||||||

Pago por servicios públicos | Materiales comprados a crédito | |||||||||||||||||

Si el total de Activos aumenta en $ 20.000.000 durante un periodo y el de Pasivos se incrementa en $ 15.000.000, el cambio del Patrimonio durante el mismo periodo ha sido:

Aumentado en $35.000.000

Disminuido en 35.000.000

Aumentado en $ 50.000.000

Disminuido en $ 50.000.000

En las cuentas que se mencionan a continuación:

Dinero en especie: $ 1.000.000

Carne de res comprada, aun sin recibir: $ 2.750.000

Una bicicleta de carreras. $ 20.000.000

Un vehículo todo terreno: $ 45.000.000

Deuda pendiente por el vehículo: $ 22.500.000

Recursos aportados por compañeros del negocio: $ 15.000.000

Identifique cual es el valor del patrimonio

Cuál es el valor de los bienes,

Cuál es el valor de los derechos

Cuál es el valor de las obligaciones

Sabiendo que ACTIVOS = PASIVOS + PATRIMONIO NETO, calcule la cantidad faltante en cada una de las igualdades siguientes:

¿ = $ 20.500.000 + 51.700.000

37.250.000 = ¿ + 12.300.000

58.700.000 = 28.100.000 + ¿

Las empresas con fines de lucro requieren de una fuerte relación de comprensión y transparencia entre sus actividades. Generalmente, mientras que por un lado de los negocios las empresas hacen adquisiciones de mercancías y/o servicios, por el otro lado colocan sus mercancías en el mercado a través de las ventas de sus productos y/o servicios, atendiendo las demandas de la comunidad.

Esta relación de los negocios entre proveedores, clientes, bancos, gobierno, consumidores y funcionarios, entre otros, se mostrara más saludable en la medida en que las revelaciones contables y financieras estén dirigidas a los usuarios, ya sean solicitadas por ellos o como informaciones de obligatoria expedición.

Las revelaciones contables, a su vez, deben estar ordenadas de una manera estandarizada entre los profesionales de la contabilidad con el fin de facilitar su lectura e interpretación tanto respecto a la situación patrimonial como a los aspectos económicos y financieros.

Atentos a estos procedimientos uniformes, la Ley comercial y la Ley fiscal contienen disposiciones que determinan la manera de cómo las cuentas han de ser ordenadas en el balance patrimonial y en los demás informes financieros que por otra parte, sirvan para cualquier tipo de sociedad.

GRADO DE LIQUIDEZ DEL ACTIVO

Hasta ahora, la formación del patrimonio o del balance patrimonial ha hecho énfasis en el Activo, el Pasivo y el Patrimonio. Mas en lo que sigue estas cuentas estarán organizadas según un criterio denominado "del grado de liquidez decreciente". En esta forma de ordenamiento de las cuentas es muy importante el tiempo que ellas toman para ser liquidadas o liquidadas, como también se verá posteriormente.

Manteniendo la uniformidad y estandarización de estas revelaciones financieras, se evita que sean elaborados informes diferentes en diferentes lugares, lo cual ocasionaría serios trastornos a los usuarios externos de estas informaciones. En el caso del balance patrimonial las cuentas serán listadas en orden a su grado de liquidez, o sea que mientras las cuentas del activo serán apreciadas en orden decreciente de su capacidad de realización en dinero, las del pasivo han de leerse en orden creciente según la exigencia de sus plazos de pago (De Souza, 2002).

El enlistamiento de las cuentas del activo en orden de liquidez decreciente significa que la clasificación seguirá la siguiente orientación:

Primero: se debe clasificar la cuenta que represente dinero (disponible)

Segundo: se clasifican las cuentas que más rápidamente sean convertidas en dinero.

De este modo, al momento de leer un balance patrimonial, la primera cuenta del activo a ser leída, será la cuenta de Caja, porque ella representa dinero disponible, después será listada la cuenta de Bancos porque sus movimientos hacen disponible el dinero mediante la emisión de cheques o el retiro mediante tarjeta electrónica.

En tercer lugar, ha de ser listada la cuenta de Aceptaciones Bancarias o Financieras de corto plazo que también hacen disponible el dinero reunido en los bancos o corporaciones financieras tras solamente una orden de redención de la aceptación.

Como las intenciones de realización de las inversiones pueden variar entre personas o empresas, el Numeral 3 de la Circular Externa 05 de 1998 de Supersociedades, establece que las entidades vigiladas por la Superintendencia de Sociedades deben clasificar sus inversiones como negociables y permanentes

Después de relacionadas las cuentas en dinero, son ordenadas las cuentas que más rápidamente son susceptibles de transformación a dinero. Como es lo natural, las empresas industriales, comerciales y prestadoras de servicios efectúan sus ventas a plazo y generan la cuenta Clientes, la cual, podría subclasificarse según la exigencia de sus plazos.

Posterior a la cuenta de Clientes, las cuentas originadas en otro tipo de créditos, tales como los Anticipos y Avances ya sean extendidos a proveedores, contratistas y trabajadores le siguen en su posibilidad de convertirse a dinero.

Dado que en este tema pueden surgir algunas dudas respecto a ciertas cuentas en cuanto a su convertibilidad, más o menos rápida, el Numeral 2.7 de la Circular Externa 002 de 1998 de la Supervalores, establece que las entidades vigiladas por la Superintendencia Financiera deben ordenar estas cuentas según tipifiquen créditos de corto o largo plazo como del activo "corriente" o "no corriente".

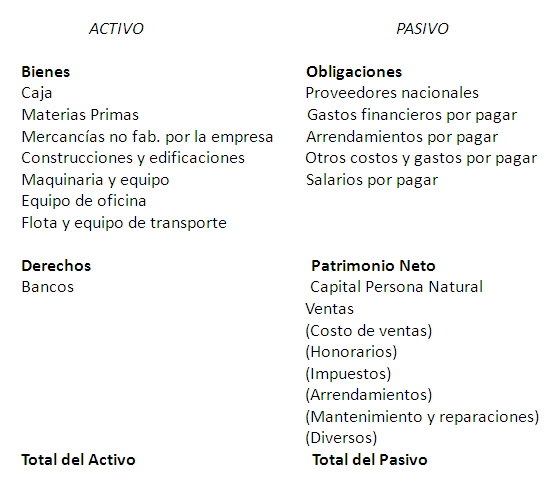

Sigue, la cuenta de Inventarios. En el caso de empresas industriales, es común encontrar las cuentas de inventarios de Materias Primas, Productos en Proceso y Productos Terminados, mientras que las empresas comerciales solo muestran inventarios para la reventa, denominados Mercancías no fabricadas por la empresa. Las empresas dedicadas exclusivamente a la prestación de servicios, no presentan en sus Balances Patrimoniales una cuenta de inventarios de mercancías.

2.1.1. El Activo Corriente

Las cuentas consideradas de corto plazo son aquellas cuentas involucradas en las actividades operacionales de las empresas, relacionadas por lo tanto, con la adquisición y comercialización de sus productos o servicios, tales como las cuentas de Caja, Bancos, Aceptaciones bancarias o financieras, Clientes, Anticipos y avances de corto plazo e, Inventarios, que sean convertibles en dinero dentro del plazo de un año, contado entre dos balances patrimoniales anuales sucesivos. Entre las denominaciones posibles de estas agrupaciones se halla la de Activos Corrientes.

Propiciando una unidad de criterios, la Ley contable (Art. 9 D. 2649/93) establece que todas las personas obligadas a llevar Contabilidad deben emitir estados financieros de propósito general, por lo menos una vez al año, con corte al 31 de Diciembre.

Supongamos ahora que una empresa efectúa una venta a plazo el día 1 de Julio del presente año 20X0 por valor de $ 4.000.000, para ser cobradas en 20 cuotas de $ 200.000 cada una con vencimiento los días 30 de cada mes. La empresa elabora sus Balances Patrimoniales los días 31 de Diciembre de cada año. Se puede representar el plan de pagos con la ayuda del siguiente esquema financiero:

Como se ha visto la disponibilidad del dinero puede hallarse en varias cuentas representando dinero disponible, como son las cuentas de Caja, Bancos y Aceptaciones financieras tratadas en conjunto como disponibilidades para distinguirlas entre las demás denominadas como valores realizables en el corto plazo (De Souza, 2002). De una manera general, este grupo de cuentas requiere de una subdivisión más clara en aquellos casos muy comunes en la Caja de las pequeñas empresas donde dejan en custodia documentos representados por vales de los empleados, anticipos para gastos, cheques pre fechados, sin embargo, se advierte que este es un procedimiento incorrecto ya que la Caja representa contablemente, únicamente al dinero en efectivo. En el caso de que esta situación esté ocurriendo en tales organizaciones, sería recomendable que las respectivas documentaciones sean reclasificadas y registradas correctamente en los informes contables, para que no solo dejemos a la cuenta de Caja representado lo que es, sino para que también puedan ser correctamente reconocidos los demás rubros patrimoniales (De Souza, 2002).

2.1.2. El Activo No-corriente

Dando continuidad al ordenamiento de las cuentas pertenecientes al activo, encontramos la agrupación de las cuentas del largo plazo. Las cuentas así denominadas son las que requieren más de una año para convertirse en dinero, contado entre dos balances patrimoniales anuales sucesivos. En el ejemplo anterior, referente a una venta a plazo pagadera en 20 cuotas de $ 200.000, quedan establecidas dos cuotas pertenecientes al largo plazo. Esto equivale a decir que en la fecha del Balance patrimonial del 31 de Diciembre del año 20X1, las cuentas por cobrar estarían registradas del siguiente modo:

BALANCE GENERAL

A 31 de Diciembre de 20X1

ACTIVO

Corrientes………………………….$ 2.400.000

Clientes………………………….…. $ 2.400.000

No Corrientes………….……………$ 400.000

Clientes……….…………….…………..$ 400.000

Total del Activo……….…….….. $ 2.800.000

Como se observa, las primeras 6 cuotas de $ 200.000 cada una, no aparecerán registradas como cuentas por cobrar dado que fueron recibidas antes de cerrar las cuentas para la elaboración del Balance General.

Generalmente, las cuentas las cuentas relacionadas con procesos judiciales como los depósitos para juicios ejecutivos y otros depósitos que garantizan reclamaciones legales, toman más de un año para su resolución, en consecuencia, son clasificadas como cuentas de activos no corrientes.

2.1.3. El Activo Fijo

Este grupo de cuentas es el último en su ubicación dentro activo y podría ser considerado como constituido por tres grandes subagrupaciones, a saber:

Subagrupacion de las inversiones permanentes

Subagrupacion de los inmovilizados materiales

Subagrupacion de los diferidos

La subagrupacion de las inversiones permanentes comprende los bienes y derechos que tengan un carácter de permanencia, que no se destinen al circuito de las actividades operacionales comerciales de la empresa y que permanezcan en poder del inversionista cuando menos durante tres años calendario, contados a partir de la fecha de su adquisición, sin perjuicio de clasificarla como tal desde esa fecha. Si una empresa posee acciones o títulos de otras empresas cuya intención no sea la especulativa y que no estén registradas en el activo corriente, esos valores han de ser registrados como del activo no-corriente. En algunas situaciones, las empresas terminan haciendo adquisiciones de activos fijos para utilizarlos en el futuro, como pueden ser la construcción de una nueva sede, siendo bienes que no son necesarios para las operaciones de la empresa, entonces también han de ser registrados en esta agrupación. En realidad la empresa no tiene intención de venderlos inmediatamente, pero nada impide que en cualquier momento decida deshacerse de ellos y convertirlo en otros activos.

El hecho de llamar activos fijos o activos inmovilizados a ciertos bienes es una consecuencia de los objetivos operacionales que requiere de su mantenimiento en las actividades ordinarias de la empresa. La diferencia fundamental entre activos fijos y activos móviles radica en la enajenación o no dentro del giro de los negocios, de manera que si un bien se enajena dentro del giro de los negocios tiene el carácter de activo movible, pero si no se enajena es un activo fijo o inmovilizado. El activo inmovilizado comprende principalmente las cuentas de: Terrenos, Construcciones y edificaciones, Maquinaria y equipo y, Equipo de oficina.

La subagrupacion de los Diferidos corresponde a gastos anticipados y a bienes o servicios recibidos para recibir o que representan servicios o beneficios en otros periodos futuros. Los activos diferidos influyen en los resultados de más de un ejercicio social, sobre todo aquellos que han sido pagados o acreditados durante periodos anteriores o desde el inicio de las operaciones del negocio. Los principales gastos que se difieren son los gastos pre operacional o preindustrial cuando no son atribuibles a partes o equipos específicos del activo inmovilizado, los gastos de investigación y desarrollo cuando no permiten la opción de cargarlos a cuentas de resultado y los gastos de reorganización o reestructuración de las empresas.

Estos activos diferidos serán amortizados durante el periodo de duración del beneficio o desde la terminación de la fase pre operacional y empieza la fase de la operación normal de la empresa. Estos gastos diferidos no deben confundirse con los anticipos y avances registrados en el activo corriente que se refieren a gastos no consumidos o no utilizados pertenecientes a periodos futuros. La mayoría de los activos diferidos van transformándose paulatinamente en inmovilizados materiales o en inversiones permanentes o activos fijos y unos pocos se convierten en cuentas de resultado. Esta es la razón de su clasificación en la última agrupación del grado de liquidez decreciente (De Souza, 2002).

En el siguiente diagrama se muestra una composición completa del activo, haciendo parte del balance patrimonial:

GRADO DE LIQUIDEZ DEL PASIVO

Del mismo modo como fue establecido un criterio de ordenamiento de la cuentas del Activo, igualmente se hace con las cuentas del Pasivo. La diferencia consiste en que como ahora se trata de deudas y obviamente el ordenamiento se hará de la siguiente forma:

Primero, las cuentas serán ordenadas conforme a la fecha en que serán atendidos los compromisos, iniciando por el más próximo y terminando por el más distante.

Segundo, las cuentas serán ordenadas en grupos del corto plazo, largo plazo, diferidos y patrimonio neto

Ante esta disposición de las cuentas pasivas, la lectura del balance indicara las cuentas que han de ser liquidadas en primera instancia y así sucesivamente hasta la última cuenta.

2.2.1. El Pasivo Corriente

Las cuentas del pasivo corriente están relacionadas con las deudas que la empresa contrae dentro del giro ordinario de sus negocios. En esta agrupación son incluidas las cuentas que están involucradas en compromisos de liquidación en el corto plazo. Es muy común encontrar en los balances patrimoniales el registro de deudas de corto plazo destinadas a la adquisición de activos fijos, o que en cierta forma, ocasionan desvíos de recursos para el activo que no es corriente, sacrificando con ello el capital de trabajo de la organización.

No se pretende decir con ello que las empresas no puedan comprar sus activos fijos con recursos del corto plazo, ya que se trata de una decisión de invertir lo cual dependerá, entre otros factores, de: de las condiciones financieras en que ella se encuentre, del flujo de caja a su disposición, de la negociación de las tasas de interés que sean pertinentes con la operación. Más generalmente, lo ideal para este tipo de operación es que sea realizada una captación de recursos del largo plazo, para dedicarla a tal fin.

De este modo, las principales cuentas de corto plazo del pasivo estarán ordenadas así:

Las cuentas del pasivo son consideradas como los elementos negativos del patrimonio, pues representan las obligaciones de la empresa ante terceros o socios. Las deudas contraídas por una sociedad, generalmente, se destinan a la adquisición de bienes que integran los activos de la empresa, tales como materias primas que serán transformadas en productos terminados, mercancías para ser comercializadas, muebles y utensilios, vehículos, equipos, edificios, dinero para la formación del capital de trabajo, etc. y. también para la adquisición de bienes y servicios que serán consumidos en actividades operacionales, tales como: utilización de la mano de obra, gastos por responsabilidad social, alquileres y cuotas de administración, impuestos, material de escritorio, mantenimiento de computadores, gastos de refrigerios y comidas, honorarios profesionales, etc..

Para quienes se inician en el tema contable es de gran confusión el hecho de que existan cuentas de pasivo para las que en momentos casi inmediatos la empresa esté haciendo uso de la cuenta de Caja o de Bancos para saldar el compromiso. Es fácil hacer notar que una deuda siempre precede el pago y por eso en algún momento previo ha de aparecer como pasivo. En realidad, hay un momento en el que la obligación debe ser saldada y que durante el curso normal de los negocios las empresas no pagan todas sus cuentas a la vista. Por lo tanto, es extremadamente importante que las deudas sean registradas y actualizadas como pasivos patrimoniales, en espera de liquidaciones futuras. Con ese procedimiento, se evita la perdida de informaciones patrimoniales y sean reconocidos los demás registros en las cuentas de gastos. Aunque una empresa venga a efectuar pagos a la vista para todos los bienes o servicios que sean utilizados en las operaciones, encontraremos la formación de pasivos en sus balances, salvo aquellas cuantías destinadas por los socios al inicio de las actividades o cuando se hacen nuevos aportes al emprendimiento.

2.2.2. El Pasivo No-Corriente

La definición ya vista de corto y largo plazo es igualmente aplicable al pasivo, aunque ahora se orienta más hacia la liquidación de los compromisos. Así, si una empresa obtiene en 1 de Octubre de 20X0 un empréstito para ser pagado en 20 cuotas mensuales por valor de $ 100.000 cada una, con vencimiento la primera en 30 de Octubre de 20X0. El Balance Patrimonial de 31 de Diciembre de 20X0 presentará una deuda repartida entre 12 cuotas de corto plazo pagaderas durante 20X1 por $ 1.200.000 y 5 cuotas de largo plazo pagaderas durante 20X2 por valor de $ 500.000. Las 3 cuotas liquidadas hasta el 31 de diciembre de 20X0 no estarán pendientes a la fecha del balance. Esto equivale a decir que en la fecha del Balance patrimonial del 31 de Diciembre del año 20X1, las cuentas por cobrar estarían registradas del siguiente modo:

BALANCE GENERAL

A 31 de Diciembre de 20X1

PASIVO

Corrientes………………………….$ 1.200.000

Aceptaciones bancarias……. $ 1.200.000

No Corrientes………….……………$ 500.000

Aceptaciones financieras…..…..$ 500.000

Total del Pasivo…..….…….….. $ 1.700.000

En el caso del ejemplo de Pepe Fuscaldo, dado que los Activos importan

$ 137.000.000 (esto es, 1220.0000 + 15.000.000) y que los Pasivos ascienden

a $ 28.000.000, entonces la diferencia encontrada de $ 109.000.000 representa

el Patrimonio Neto de la empresa, que en realidad se trata de recursos adeudados

por la empresa a su propietario. El patrimonio Neto se escribe al lado derecho

(Pasivos) porque se trata de una deuda de la empresa para con sus socios, aunque

estando obligada, no tiene definición de fecha específica ni periodo

alguno de vencimiento.

BALANCE GENERAL

La persona natural de Pepe Fuscaldo, para constituir su patrimonio, tiene que destinar recursos para la adquisición de los activos. Si en algunos momentos, sus recursos no fuesen suficientes, el tendrá que utilizar otra fuente de fondos, o de terceros (nuevos préstamos). En la medida que las deudas vayan siendo disminuidas, el patrimonio se irá fortaleciendo de modo que los recursos pertenecientes a los propietarios se irán también incrementando. No se puede olvidar que el ser humano desde edades muy tempranas está involucrado con el patrimonio como conjunto de bienes, derechos y obligaciones y, de modo muy normal, siempre estará envuelto por su patrimonio, independientemente de la profesión que posea. Pero en el trato de este patrimonio y en el aumento del patrimonio neto es que se percibe la disminución de las deudas frente a terceros. El mejoramiento de la situación neta nada mas está en la medida del cuidado que tenga el administrador del patrimonio. Por ello es imprescindible que tengamos el mayor cariño con esos elementos patrimoniales.

Luego, si todos los bienes y derechos de Pepe Fuscaldo fueren transformados en dinero y además, resuelve cancelar su deuda con la constructora del apartamento, todavía le quedara $ 109.000.000 que corresponde a su riqueza neta, su patrimonio neto. En realidad, le estarán siendo reembolsados los valores que había aplicado en su patrimonio.

Es lógico que en la práctica esto difícilmente vaya a ocurrir, porque en algún momento de la liquidación de un patrimonio, los elementos positivos, tales como el apartamento o el vehículo y la patente, pueden no ser de interés para el futuro comprador por los mismos valores indicados en la contabilidad, asimismo, la deuda con el constructor del apartamento puede ser objeto de un descuento en el caso de un pago anticipado. A su vez, la única certeza palpable que encontramos en el patrimonio de Pepe Fuscaldo es la de una cuantía en dinero, los saldos bancarios y las aplicaciones financieras que están a disposición para su utilización inmediata, bastando para ello solamente el retiro o el rescate de la aplicación financiera ante el banco. Dependiendo del tipo de aplicación financiera que haya sido realizada y del tiempo transcurrido, es posible que haya algún rescate de la misma, un ingreso de intereses, aumentando el valor del patrimonio neto.

Otra situación que ocurre es que, a veces, el valor registrado en el patrimonio de una persona natural o jurídica, referente a un terreno, por ejemplo, pueda sufrir alteraciones del mercado debido a mejoras tales como la pavimentación, la expansión comercial del sector, mejor apreciación regional, entre otras, cuyo valor pasa a ser mayor que el costo del inmueble registrado en la contabilidad o en la declaración del impuesto de renta. Por lo tanto, en el caso de una valorización en el patrimonio, el patrimonio neto será mayor que lo indicado en la contabilidad.

Las personas naturales no pueden hacer muchas cosas al respecto, pero las personas jurídicas pueden utilizar un recurso denominado revalorización de bienes. Que a la vista de la ley, debe ser hecha por una empresa especializada o por tres peritos en revaluación y para tal fin deberá ser expedido en laudo (el parecer de los peritos) fundamentando sus decisiones.

2.2.3. Diferidos

Incluidos del lado del pasivo se encuentra un grupo de cuentas relacionadas con ejercicios futuros que no representan obligación ante terceros. Son recursos que fueron recibidos por anticipado generalmente en forma de dinero o de crédito bancario y se hallan en espera de un hecho generador concreto (como entregar bienes o servicios al contratante).

Como estos recursos anticipados no provocan una obligación correspondiente, su registro debe darse en este grupo, caso contrario como el tener que devolverlos tendría su registro haciendo parte del pasivo a corto o a largo plazo.

Un ejemplo de estas cuentas podrían ser valores como los "Arrendamientos recibidos por anticipado" para la exposición en recinto ferial del próximo año, sin adquirir la obligación de devolverlos en caso de incumplimiento del arrendatario. Al momento de recibir estos dineros, la empresa hará el registro en el grupo de "Ingresos recibidos por anticipado" y en su contracuenta de "Caja".

BALANCE GENERAL

Conforme la empresa vaya considerando la ejecución de porciones del ingreso pertenecientes a cada periodo que vaya transcurriendo, cada correspondiente porción estará sujeta al gravamen de todos los tipos de impuestos establecidos a los ingresos y también se tendrá un incremento del patrimonio neto, así:

BALANCE GENERAL

Obviamente, para ser considerada como un ingreso definitivo y por lo tanto hacer el correspondiente registro ante el Patrimonio Neto, la empresa arrendataria del espacio para la exposición de sus productos, debería estar usando hasta el último momento sus propias instalaciones. Esto es precisamente lo que va a ocurrir hasta el momento de iniciarse la feria cuando reciba un bien (las instalaciones de la feria) para su utilización (servicio de arrendamiento). Entonces sí, se estaría realizando el hecho generados y por lo tanto ocurriendo el ingreso para el arrendador. Como puede ser analizado, la agrupación de cuentas como Diferido, fija de inmediato un tiempo de ocurrencia del ingreso en el futuro y como tal, también quedan fijados los costos que también pertenecen al futuro. Al llegar la consumación de la operación en el futuro, o sea al momento de comenzar la feria y la utilización del espacio arrendado, los valores que están registrados en esta agrupación serán transferidas al Patrimonio Neto, señalando definitivamente la operación.

GRADO DE LIQUIDEZ DEL PATRIMONIO NETO

El patrimonio neto interesa a muchas personas, sobre todo a los investigadores, administradores, socios o personas interesadas en una relación comercial. El Patrimonio Neto es el último grupo compuesto de cuentas pasivas, porque incluye los recursos de los propietarios destinados a la sociedad, para que ella cumpla sus objetivos tal como están determinados en el contrato o estatuto social.

Todo lo que ha sido tratado hasta aquí sobre el Patrimonio de las personas naturales es igualmente valido para las personas jurídicas. El patrimonio neto tiene la misma utilidad para personas naturales como para personas jurídicas, guardando las proporciones solamente entre los valores involucrados en las operaciones, como también en las responsabilidades legales y mayor volumen de operaciones.

Ciertamente, una persona jurídica es mucho más compleja en cuanto a sus controles operacionales e innumerables sus otras responsabilidades, pero los conceptos utilizados son aplicables en cualquiera de ellas. Las empresas de gran tamaño al igual que las sociedades anónimas de capital abierto, poseen acciones que son negociadas en bolsa de valores y por lo tanto el intercambio o venta de una cierta cantidad de acciones, probablemente, no interfiere sobre el desempeño de las actividades operacionales de la misma.

La contabilidad patrimonialista no consideran al patrimonio neto como una obligación, partiendo de la premisa de que la empresa es un órgano vivo y en continuidad, tal como lo definen sus instrumentos legales. Como ya ha sido dicho, en la formación del patrimonio, los recursos aportados por los socios no generan un compromiso de pago inmediato o con plazos de un mes, un año, etc., ya que en tal momento, nadie piensa en el fallecimiento de sí mismo, pero en el caso de que ello ocurra, intempestivamente, la empresa pasara a tener una obligación inmediata, más allá de sus posibilidades financieras. Examinando situaciones reales por el lado gerencial, se ha visto el caso en que la muerte de uno de los socios también provoque la muerte de la empresa, independientemente de los deseos iniciales de los socios.

Por lo tanto, cualquier sea, una persona natural o una persona jurídica detentadora de un patrimonio, debe tener el mayor cuidado y cautela con su planeación, ejecución y administración, para que la empresa siempre traiga beneficios a todos los que le sirven (socios, colaboradores, comunidad, etc.), de forma directa o indirecta, ya sea como un objetivo comercial del emprendimiento, desarrollo social, aspecto educacional, o cualquier otro tipo de beneficios, pero lo que no puede acontecer es que debido al fallecimiento de uno de los socios, la empresa vaya a sucumbir por falta de una buena administración y planeamiento.

Eventualmente, el deseo inicial de los socios de la empresa era que la misma viviese para siempre. Pero esto infelizmente no es seguro que acontezca. La contabilidad está fijada sobre el patrimonio y si él corre el riesgo de no existir, por qué razón no habrían de preocuparse los socios en todas las formas posibles para que no sea dilapidado.

En las empresas de un solo propietario puede verse mayor redundancia para acreditar al patrimonio neto como una deuda de la sociedad ante ella misma o ante los herederos de los socios que debe ser mejor planeada para no sufrir discontinuidades. Pero en los demás tipos de sociedades tanto en su constitución y en el contrato o estatuto social registrados en las Cámaras como en los registros de las personas jurídicas, generalmente, en su redacción, existe una cláusula que establece que la organización está siendo constituida entre determinadas fechas y tendrá un plazo de duración determinada. Con esto, queda claro el deseo de continuidad de los accionistas en el funcionamiento de su emprendimiento.

No vamos a entrar aquí a discutir las razones que tengan las empresas para constituirse dentro de cierto plazo de duración y con la liquidación prevista, en el acto de su constitución. Pero también es algo común, en el caso de los accionistas o propietarios, específicamente de las empresas con fines lucrativos, que el contrato social o estatuto social contenga cláusulas indicativas de la transferencia de cuotas, en el caso de retiro de los socios por voluntad propia o por fallecimiento. En el retiro voluntario, estas cuotas son negociadas entre las partes y no causan serias consecuencias al emprendimiento, ya que ambos socios tienen pleno conocimiento sobre la situación de las empresas, no en tanto a las actividades operacionales, sino en cuanto a la situación económica y financiera.

El mayor problema que se causa a una sociedad es cuando ocurre el fallecimiento de alguno de los socios en cuya clausula ya está definido previamente por ellos cual será la forma de pago y, generalmente, hecha de una manera inadecuada. Los instrumentos sociales no definen una fecha para la devolución de estos aportes, pero en ciertas circunstancias y principalmente en las sociedades de duración prevista y en las de responsabilidad limitada, en el evento de la muerte de uno de los socios los mismos podrán ser devueltos inmediatamente o dentro de unos plazos muy cortos (De Souza, 2002).

A partir del momento en que tenga lugar el fallecimiento de alguno de los socios, sus herederos simplemente desean recibir la parte que les es debida. Algunas veces, este impase es resuelto por los canales judiciales y de forma onerosa y sin que haya una mínima noción de lucratividad de empresa o cual sea la tasa de retorno del emprendimiento para una posible solución del problema.

Es común encontrar clausulas con la afirmación de que al mes de la muerte del socio será levantado un Balance Patrimonial, determinando los haberes y deberes de los herederos y a seguir respetando esos compromisos de las más variadas formas, inclusive en plazos de treinta, sesenta o noventa días.

Lo interesante para la observación es que al momento de insertar tales clausulas no hubo un planeamiento correcto del resultado generado en tales actividades y, como consecuencia, una forma estipulada de pago de esas cuotas acaba trastornando o colocando la empresa en posición de discontinuidad, ya que para saldar tales compromisos, los socios deberán estar programados con fondos de reserva o específicamente con utilidades acumuladas.

Generalmente, las pequeñas empresas no toman las precauciones debidas y las utilidades acumuladas tienden a ser reinvertidas en los negocios como forma de expansión o de mantenimiento de las actividades. En consecuencia, en casos extraordinarios, la disolución y la desmovilización del negocio es, a veces, efectuada antes de la fecha establecida para poder cumplir con los compromisos aparecidos.

Cualquier persona natural o jurídica puede controlar su patrimonio, sobretodo, porque en la actualidad las planillas electrónicas, o cualquier otro aplicativo de software, facilitan el registro y acompañamiento del mismo. Siempre que se registren correctamente los bienes derechos y obligaciones, por diferencia es posible hallar el patrimonio neto. El problema más grande que puede ocurrir es que para la toma de decisiones, este mecanismo pierda eficacia, cuando no se sabe en cuales elementos del patrimonio han estado ocurriendo las mayores o menores modificaciones y, como medida de control, es necesario trazar objetivos que mejoren la identificación permanente del desempeño de estos elementos.

Las principales subdivisiones del Patrimonio Neto son los siguientes cinco subgrupos, a saber:

2.3.1. Capital social

Siempre que los socios destinen recursos para la empresa a través del aumento del capital, ellos estarán representados por la cuenta de "Capital Social". Por regla general, los ideal es que estos recursos sean suficientes para colocar la empresa en funcionamiento a través de sus operaciones comerciales y mantenerse lucrativa.

Es lógico que sea necesario un periodo de maduración de los negocios, en donde, probablemente, la mayoría de ellos encuentran dificultades para superar esta fase. Pero pasado este momento, los emprendimientos tienen que hacer todos los esfuerzos posibles para mantenerse en operaciones.

En algunas situaciones, como son los casos de expansión de las actividades, se hacen necesarias nuevas llamadas de capitales. El Capital Social goza de propias características y normas que lo regulan. En las sociedades limitadas, sociedades en comandita simple y sociedades colectivas, el capital social se divide en cuotas de interés social de igual valor también denominadas "aportes sociales". En las sociedades anónimas y las sociedades en comandita por acciones, el capital se divide en acciones de igual valor cuyos estados de colocación de las emisiones comprometidas se clasifican en "capital autorizado", "capital suscrito" y "capital pagado". Nuevamente, atendidas las necesidades de cada nueva emisión, la empresa debe ser financiada en sus operaciones por los lucros que ella misma produce.

2.3.2. Superávit de capital

Los superávits de capital tienen lugar cuando las empresas aumentan sus activos sin que utilice las cuentas de ingresos como se deduce en la revelación de sus resultados. Comprende el valor de las cuentas que reflejan el incremento patrimonial ocasionado por prima en colocación de acciones, cuotas o partes de interés social, las donaciones, el crédito mercantil, el know how y, el superávit método de participación. Por ejemplo, supongamos que una empresa reciba una donación de un terreno por parte del gobierno municipal para construir su nueva sede, lo cual traerá muchos beneficios al municipio a manera de contrapartida. Los registros habrán de ser:

BALANCE GENERAL

En este ejemplo puede verse que la adquisición de un nuevo bien (activo) proporciona un aumento del patrimonio neto (Superávit de capital) porque ello ocurre con motivo de una donación. Entonces, los aportes de los socios son incrementados con estos recursos en la forma de un aumento del capital. En el caso de las sociedades anónimas, los superávits de capital serán constituidos cuando ocurre especulación en la emisión de acciones para el aumento del capital, o cuando la empresa emite bonos con emisiones premiadas en cuyo caso genera un incremento de las disponibilidades de la empresa (activo) y un aumento del superávit de capital.

2.3.3. Reservas

Las reservas o fondos patrimoniales representan ganancias apropiadas o recursos retenidos por la empresa para satisfacer requerimientos legales, estatutarios u ocasionales. Las reservas obligatorias son aquellas que deben constituirse por virtud de una norma legal, tales como la reserva legal, la reserva para la readquisición de acciones y la reserva por la depreciación acelerada. Las reservas estatutarias son las apropiaciones de utilidades que deben efectuarse según lo pactado en los estatutos o escritura de constitución de la empresa, como pueden ser las reservas para ensanches, para la reposición de activos, para capitalizaciones y hasta para enjugar pérdidas. Las reservas ocasionales son todas aquellas apropiaciones de utilidades que se efectúan por mandato de la Asamblea General o Junta de Socios, para cumplir una finalidad específica y transitoria, tales como reservas para beneficencia, investigaciones, capital de trabajo, fomento económico, entre otras.

2.3.4. Utilidades Acumuladas

Las Utilidades Acumuladas representan los excedentes que quedan a disposición de la voluntad de la Junta de Socios después de la formación de las reservas determinadas por la ley, los estatutos y la misma asamblea de socios. En el caso de que estas utilidades no sean distribuidas entre los socios pasarán a integrarse con los resultados de ejercicios de años anteriores que no han sido distribuidos, en la cuenta denominada "Utilidades Acumuladas". En esta cuenta se encuentran también registradas las pérdidas acumuladas de los ejercicios anteriores.

2.3.5. Superávit por valorizaciones

El superávit por valorizaciones ocurre cuando la empresa posee entre sus activos bienes que están desfasados con relación al mercado. Puede acontecer, por ejemplo, que un terreno este registrado contablemente a un valor menor que el de la plaza, debido a las mejoras que fueran realizadas posteriormente ya sea en el lugar, la localidad, la región, etc.. Probablemente, en la ocasión que tal terreno pudo haber sido adquirido por la empresa, el local no estaba tan valorizado como ahora. Lo más justo sería entonces ajustar el bien al valor del mercado, en el caso de que esto sea de interés para la empresa, para que su patrimonio alcance una valoración lo más próxima posible a la realidad.

Generalmente, estos bienes pertenecen al activo fijo aunque nada impide que se trate de otra clase de activos. El único cuidado que debe mantenerse antes de efectuar una revalorización es con relación a las exigencias fiscales. Las valorizaciones son cuenta patrimonial que no representan beneficio inmediato sino la actualización del patrimonio por su valor adecuado al termino de cada ejercicio y mientras tanto no constituyen beneficio directo alguno; tan solo la expectativa de obtenerlo en el supuesto de una realización del bien valorizado. En consecuencia, las valorizaciones se deben registrar por separado dentro del patrimonio y no se deben utilizar para compensar cargos o abonos aplicables a cuentas de resultados o a ganancias o pérdidas.

La Ley contable (Art. 64 D. 2649/1993) establece que las contrapartidas de las diferentes cuentas y subcuentas del Superávit por valorizaciones se registran en las cuentas y subcuentas del grupo denominado Valorizaciones.

La revaluación técnico-contable de activos debería ser realizada por tres peritos o empresas especializadas, mediante la expedición de un laudo con indicación del tipo de activos estudiados y sus respectivos tiempos de vida útil restante. Cuando se establezca que el valor comercial es inferior a la valorización registrada, esta debe reversarse hasta su concurrencia. Cualquier diferencia, para cada inmueble individualmente considerado se constituirá una provisión que afectará el estado de resultados del respectivo periodo.

Tomemos como ejemplo a una empresa comercial que posee un edificio contabilizado por el valor de $ 300.000.000 y que conforme al laudo pericial la revaluación obtenida fue de $ 750.000.000. En el Balance Patrimonial se presentaría la siguiente situación:

BALANCE GENERAL

(Antes de la revaluación)

El edificio va a ser registrado por el valor indicado por los peritos lo cual implicara una modificación del patrimonio liquido. Siempre que una empresa requiera efectuar la revalorización de sus activos, debe mantener en buen orden toda la documentación de los mismos para poder comprobar la situación anterior y posterior a la revaluación. Veamos ahora el Balance Patrimonial después de la revaluación:

BALANCE GENERAL

(Después de la revaluación)

La revaluación, en muchos casos, además de demostrar una mejor realidad del patrimonio, produce un efecto en la composición del capital de terceros respecto al capital propio. Analizando las dos situaciones, el capital prestado por terceros antes de la revaluación representaba $ 16.000.000 de un total de $ 503.200.000 al servicio de la empresa, esto es 3,18 %. Con la revaluación surge un apalancamiento del patrimonio neto por valor de $ 450.000.000 que fortalece la imagen del capital propio para relegar el peso del capital prestado por terceros a 1,68 %. En esencia, se ha dado una transformación de la situación de la empresa que puede ayudar mucho para la consecución de créditos ante las entidades financieras y a favorecer la participación en convocatorias públicas.

Este es también un procedimiento muy útil ante el ingreso o la salida de nuevos socios y el patrimonio neto posee estas reservas ocultas que proporcionan unos activos desfasados cuyas revisiones son necesarias en el caso de nuevas negociaciones.

EJERCICIOS DEL CAPITULO 2

La palabra patrimonio podrá ser sustituida por __________________________?. Los elementos positivos serán sustituidos por la palabra __________________ y los elementos negativos serán sustituidos por la palabra ____________________.

Activo es un ________________________________________________________.

El Pasivo es considerado como ________________________________________.

De qué manera las cuentas pueden ser ordenadas en el balance patrimonial?

Las cuentas del Activo serán apreciadas de la misma forma que las cuentas del Pasivo, en cuanto al grado de liquidez decreciente?. Explique.

De acuerdo a la ley, cual es el tiempo mínimo para considerar que una cuenta activa es de corto plazo y una cuenta pasiva es del corto plazo?

Cuál es la diferencia entre cuentas activas de corto plazo y cuentas pasivas de corto plazo?

Una determinación del corto plazo tiene lugar por las circunstancias de una operación o por la designación de una fecha del balance?

O qué entiende Usted por cuentas realizables en el largo plazo?

O qué representa para Usted el Activo Fijo?. De que se compone el Activo Fijo?

Cuál es la utilidad de sub agrupar unas cuentas como Inmovilizado material?

Cuándo una empresa puede contraer deudas?

Cómo es la disposición de las cuentas del pasivo?

Qué se entiende por pasivo corriente?

Qué se entiende por pasivo exigible a largo plazo?

Sí una empresa posee $ 10.000.000 en activos, $ 2.000.000 en pasivos corrientes, $ 2.500.000 en pasivos exigibles a largo plazo y $ 5.500.000 de patrimonio neto, se quiere saber cuál es el capital de terceros?

Cuándo ocurre una operación de ingresos diferidos?

Cuándo es transferida una transacción de diferidos a patrimonio neto?

Cuál es el último grupo en la clasificación de los pasivos?

Cuáles son las subagrupaciones de las cuentas del Patrimonio Neto?

Cuándo ocurre un superávit de valorización?

Desde el punto de vista de la contabilidad neopatrimonialista, el objetivo general o esencial de la información contable es revelar la riqueza de las empresas. El objetivo específico o primario de los estados financieros es proporcionar información que sea de utilidad para la toma de decisiones.

Los elementos de los Estados Financieros representan los medios para atender adecuadamente las necesidades de información de los usuarios. Las definiciones de los elementos de los Estados Financieros son superiores a los criterios de reconocimiento y de valoración o a la revelación de la información, lo que lleva aparejado un concepto de beneficio como "incremento de la riqueza patrimonial".

Las definiciones y criterios de reconocimiento de los elementos de los Estados Financieros inciden tanto en la dimensión cualitativa como en lo cuantitativo. Todo elemento de los estados financieros que se adopte debe ser objeto de reconocimiento siempre y cuando:

Sea probable que cualquier beneficio asociado llegue o salga de la empresa y,

Tenga un costo o valor económico asociado que pueda ser medido con fiabilidad.

3.1. LA OBSERVACION DE LOS FENOMENOS PATRIMONIALES

Como un patrimonio se halla en constante movimiento, es necesario que sea observado y acompañado para que en el caso de que presente situaciones desfavorables, sean tomadas las medidas pertinentes para colocarlo en el camino correcto. Esta observación podría hacerse a través de la elaboración del Balance Patrimonial de acuerdo con la etapa en que se halle el proyecto, según los periodos temporales definidos por los dueños, o en la medida en que fuese necesario tomar una decisión.

El Balance Patrimonial es el estado financiero esencial, cuya finalidad es la fijación de la situación patrimonial. El Estado de Resultados muestra los resultados de la gestión con respecto a los recursos de la empresa, pero ese no es el objetivo primario.

Bajo el Patrimonialismo, aun reconociendo la importancia del resultado para los usuarios, se hace énfasis en informar sobre la situación financiera de la empresa, libre del cálculo del beneficio en los que determinados gastos o provisiones no tendrían cabida en el balance por no adecuarse a las definiciones y criterios de reconocimiento de los elementos de los estados financieros, para mantener la validez de la ecuación A= P + N

Este procedimiento podría ser algo análogo al montaje de un álbum de fotografías familiares en el que cada fase de reuniones conmemorativas se obtienen retratos de sus integrantes que con el pasar del tiempo, son objetos de comentarios tanto por las apariencias, los vestidos, las edades y en fin de tantas recordaciones. Los fenómenos patrimoniales pueden plantearse bajo dos aspectos:

Los fenómenos cuantitativos que se observan al contemplar el patrimonio en su conjunto.

Los fenómenos que estudian el comportamiento cualitativo a lo largo de un ejercicio económico en razón de las operaciones financieras que normalmente realiza cada empresa.

3.1.1. Los fenómenos cuantitativos

En lo que respecta a los fenómenos cuantitativos, la observación debe centrarse en si la empresa está en expansión o si por el contrario sus medios patrimoniales están en escasa evolución o en franca contracción (Cardoso, 2001).

Al considerar el equilibrio patrimonial en dos tiempos podremos escribir:

Momento 0: A0 = P0 + N0

Momento 1: A1 = P1 + N1

Si llamamos al Activo como Inversión (A = I) y al Pasivo mas Patrimonio Neto como Financiación (P + N = F), al obtener en el momento 1 una mayor diferencia entre la inversión y la financiación que la obtenida en el momento 0 (DI>D0), ello es indicativo de que la empresa se halla en expansión.

Si por el contrario, la diferencia entre inversión y financiación del momento 1 fuese menor que la anterior (DI/font>

Si se conserva igual en el momento 1 y el anterior, no hay evolución

y se trata de una empresa no evolutiva.

3.1.2. Causas de la variación de la situación financiera

de una empresa

La expansión se produce en forma natural mientras el rendimiento

de la inversión sea positivo. La permanencia de esta expansión

es explicable según alguna de las siguientes causas:

Por la capitalización de los beneficios obtenidos, integrados

al capital social, las reservas o las utilidades.Por el aumento del capital social con motivo de nuevos aportes sociales

de los socios o propietariosPor el aumento de las obligaciones con proveedores, cuentas corrientes

comerciales y otros tercerosPor la recepción de donaciones, subsidios y ayudas oficiales

Por la contratación de financiaciones onerosas a costos inferiores

a la del rendimiento del circulante o corriente.

Por ejemplo, si una empresa textilera posee 50 millones de pesos en Caja

y Bancos, 100 millones en Clientes y mil millones en edificaciones, podríamos

tener las siguientes situaciones:

Por su parte, las causas de la contracción pueden ser las siguientes:

Pérdidas del ejercicio pendientes de amortizar

Reducción del capital social o distribución de reservas

por excesivo neto consolidado y capital improductivoReducción del capital por pérdidas acumuladas

Disminución forzosa del crédito de terceros por pérdida

de confianza sobre su manejoRestricciones del crédito financiero por incumplimientos en

los plazos contratados

3.1.3. Los fenómenos cualitativos

Los fenómenos cualitativos se refieren a los efectos que sobre

los resultados económico-administrativos ejercen los movimientos (débito

o crédito) de los valores atribuidos a las operaciones financieras.

El Balance General y el Estado de Resultados se hallan forzosamente

atados para mantener los distintos elementos por sus costos históricos,

pues la valoración de las partidas individuales tales como existencias,

inmovilizados o inversiones financieras, se rigen por la regla de la materialidad

aplicada al cálculo del beneficio y no por la característica central

patrimonialista de la determinación individual de cada elemento.

La segunda agrupación de los componentes patrimoniales, ahora

representados por las cuentas, distingue dos grandes tipos de cuentas:

Cuentas integrales, permanentes o de balance, constitutivas y representativas

del activo, pasivo y patrimonio neto y,Cuentas diferenciales, temporales o de resultados, relativas al patrimonio

neto inicial y sus alteraciones

3.2. EL ESTADO DE RESULTADOS

Bajo la visión Patrimonialista, el Estado de Resultados es un

informe complementario del Balance General (Patrimonial), que tiene por objetivo

revelar las variaciones surgidas bajo el Patrimonio Neto de la entidad debido

a los resultados obtenidos del emprendimiento desglosados por medio de la confrontación

entre los ingresos y los gastos. El resultado contable es pues, una consecuencia

lógica y necesaria del emprendimiento ya que viene dado según

la diferencia entre dos situaciones patrimoniales.

En estas condiciones, los elementos del Estado de Resultados se hallan

supeditados al Balance General, en espera del conocimiento de las variaciones

en la valoración autónoma de activos y pasivos que afectan el

patrimonio neto y distinto de las operaciones con la propiedad. En uno de los

apartes de sus Criterios de Valoración y Mantenimiento del Capital, "se

tiende a valorar los activos y pasivos autónomamente y algunas de sus

variaciones se incluyen como ingresos y gastos para determinar el resultado"

(Gonzalo, 2000, citado por Souza, 2009)

Bajo el enfoque economicista o de la Contabilidad Gerencial, tanto los

ingresos como los gastos conjugan sus registros acumulados durante todo el ejercicio

considerado y, generalmente, cada final de periodo, la ganancia o la perdida

calculadas por fuera del Patrimonio Neto son destinadas nuevamente al grupo

del Patrimonio Neto en el Balance Patrimonial, sumadas a los recursos de los

propietarios del emprendimiento (Souza, 2009).

De este modo, la revelación de los resultados se destaca independientemente

del Balance General (Patrimonial), facilitando no solo el registro sino también

el análisis de las cuentas y contribuyendo a la implementación

de controles que puedan sustentar de mejor manera los negocios.

Para aclarar esta idea, supongamos que una empresa posee mercancías

por valor de cuatro millones de pesos y dinero en efectivo por un millón

de pesos.

Balance General (Patrimonial) | |

ACTIVO Caja 1.000.000 Mercancías 4.000.000 Total Activos 5.000.000 | PASIVO Patrimonio Neto 5.000.000 Capital social 5.000.000 Total Pasivos 5.000.000 |

Ahora, consideremos que la mitad de las mercancías ha sido vendida

por tres millones de pesos. Por el momento, podemos ver las disposiciones de

las cuentas, del siguiente modo:

Como resultado de estas transacciones, el patrimonio Neto experimenta

una variación positiva denominada Ganancia ($ 1.000.000) que en este

caso hace parte del flujo de dinero en efectivo con que se incrementa la cuenta

de Caja ($ 3.000.000), solo que, en vez de registrar directamente tal valor

en el Patrimonio Neto, ello va siendo elaborado en el informe denominado Estado

de Resultados que se utiliza para registrar y acumular las diferencias entre

los valores de los Ingresos y los Gastos durante el ejercicio, hasta alcanzar

la fecha definitiva del Balance General.

Como se ve, el Estado de Resultados hace más fácil el seguimiento

de todas las operaciones pues muestra el origen de la ganancia en la diferencia

entre el ingreso por la venta de las mercancías a cierto precio y el

costo de esas mismas mercancías poseídas por la empresa. Es por

ello que en Contabilidad Gerencial, este informe es analizado junto con el Balance

General con el fin de ir examinando las diferencias positivas o negativas y

en el evento de encontrar situaciones no apropiadas, sean introducidos los correctivos

del caso y trazados nuevos planes para los periodos subsecuentes.

Bajo este enfoque la corriente circulatoria de las ganancias se mira

canalizada a través de las diferentes cuentas del Balance, tales como

Caja, Cuentas por cobrar a Clientes, adquisición de activos fijos y hasta

podría ser distribuida entre los socios, aviniendo cada destinación

con el análisis de las ocurrencias, modificaciones, o transferencias

en que se hallan involucradas para indicar el desempeño de toda la administración

a través de los ingresos y gastos de la empresa.

3.2.1. Las Ganancias o las Pérdidas del Ejercicio

La mayor necesidad de una empresa es la de mantener un Patrimonio Neto

en constante aumento y la forma más saludable de administración

consiste en buscar una cobertura superior a los ingresos sobre los gastos para

propiciar la prosperidad del negocio (De Souza, 2002). Se dice que una empresa

genera ganancias cuando sus ingresos son mayores que sus gastos, esto es en

lenguaje matemático:

INGRESOS > GASTOS = GANANCIA

Del mismo modo, una empresa genera pérdidas cuando los ingresos

sean menores que los gastos:

INGRESOS< GASTOS = PERDIDAS

Por ejemplo, en el ejemplo anterior, si la venta de la mercancía

hubiese sido vendida al costo de $ 2.000.000, la situación habría

sido la siguiente:

Sin embargo, cuando la empresa vende las mercancías por debajo

de su costo, se produce una disminución del patrimonio neto y consecuentemente

del capital social. Supongamos, en el ejemplo anterior que las mercancías

se hubiesen vendido por $ 1.700.000, en cuyo caso, la situación habría

sido:

Por lo tanto, una empresa debe siempre buscar resultados positivos a

través de sus operaciones. En el caso de que ello no acontezca, el emprendimiento

puede sufrir serias consecuencias para mantener sus continuidad o hasta puede

verse sucumbir, en el supuesto caso de no haber tomado las decisiones necesarias

para hacerla nuevamente lucrativa.

3.2.2. Ejercicio de ilustración

En el ejemplo dado en el Capitulo Primero, Pepe Fuscaldo poseía

el siguiente Balance Patrimonial:

BALANCE GENERAL

Supongamos que durante el mes de enero del año que comienza, Pepe

Fuscaldo y su familia realizaron las siguientes transacciones:

Recibo de honorarios por servicios prestados | $ 3.000.000 | ||

Pago de impuesto a la renta | 450.000 | ||

Pago de gastos del vehículo | 300.000 | ||

Pago de gastos de materiales de consumo | 100.000 | ||

Pago de gastos de vestuario | 350.000 | ||

Pago de gastos de educación | 500.000 | ||

Pago de gastos de recreación y esparcimiento | 280.000 | ||

Pago de gastos de alimentación | 600.000 | ||

Pago de gastos de servicios públicos | 220.000 | ||

Recibo de los rendimientos del certificado financiero | 100.000 | ||

Pago de una cuota de la deuda del apartamento | 1.000.000 | ||

Como puede verse, son transacciones propias de una vida familiar normal.

Pepe Fuscaldo necesita tener unos ingresos y también requiere gastar

para ejecutar sus servicios profesionales además de proveer la manutención

de su casa. La utilización de deudas y realización de gastos es

un procedimiento constante en las diversas familias que pueblan la tierra, con

la advertencia de que cada una de ellas tiene un límite en la atención

de sus necesidades.

Algunas personas, mejor provistas, tienen más recursos y pueden

hacer mayores gastos que otras. Pero una buena educación financiera recomienda

que cada una de ellas se ajuste a los ingresos ganados. Quien no pueda hacer

esto estará cometiendo un grave error y sacrificando el bienestar de

su familia. Quien traspase la línea de separación entre ingresos

y gastos comienza a sacrificar la posesión de bienes y derechos a cambio

de mayores gastos, lo cual no puede ser un buen negocio. Desde ese momento comienza

la dilapidación del patrimonio, viéndose la persona en la premura

de tener que vender terrenos, casas, vehículos, etc. e incluso, a veces

ni con ello, logra solucionar el problema.

En el caso que nos ocupa, al elaborar la revelación de resultados

de Pepe Fuscaldo se encuentra la siguiente disposición:

A través de la revelación de resultados, se verifica que

Pepe Fuscaldo ha tratado de efectuar sus gastos en menor cantidad que sus ingresos.

En efecto, mientras los ingresos sumaron $ 3.100.000, los gastos de consumo

fueron de $ 2.800.000 lo que significa una ganancia de $ 300.000. De esta ganancia,

$ 100.000 fueron registrados por el Banco como rendimientos del Certificado

de Ahorro que Pepe Fuscaldo aun no quiere retirar pues mientras el dinero permanezca

en esa cuenta le estará siendo reconocidos unos intereses. Los restantes

$ 200.000 significan el remanente de la cuenta de Caja ya que todas las operaciones

fueron recibidas y pagadas en su momento.

También hubo el pago de una cuota de la deuda con la constructora

del apartamento, por valor de $ 1.000.000, que se encontraban disponibles en

la cuenta corriente del banco, con lo cual se reduce el saldo de dicha cuenta

a $ 4.000.000. Algo muy interesante para examinar es que sin esta disponibilidad,

los ingresos de Pepe Fuscaldo no hubieran alcanzado para cubrir el valor de

esa cuota de deuda. En efecto, si los ingresos de Pepe Fuscaldo son de $ 3.100.000

y sus gastos ascienden a $ 2.800.000 solo dispone de $ 300.000 para el pago

de la deuda, por lo tanto tendría un déficit de $ 700.000 si decide

el pago de la cuota vencida de la deuda.

Si esta misma situación estuviese repitiéndose todos los

meses, cada mes subsiguiente Pepe Fuscaldo estaría enfrentándose

a idéntica condición deficitaria, aunque también podemos

ver que en su Balance General (Patrimonial) cuenta con activos corrientes por

$ 14.800.000 los cuales podrían ayudarlo a solucionar parte de su impase.

Pero aun así, al considerar la deuda actual por $ 27.000.000 se puede

deducir que estos activos solo podrían ofrecer alguna solución

para cubrir tal déficit mensual de $ 700.000 durante 21 meses, al final

de los cuales, la situación de Pepe Fuscaldo se verá dramáticamente

modificada.

Por todo ello, es muy importante saber donde se encuentra el problema

de la administración de un negocio para poder salir de busca de soluciones

que las contrarresten. En el ejemplo citado, los ingresos y los gastos están

bajo control, ya que es posible observar en la revelación de resultados

del mes de enero un excedente por $ 300.000 independientemente de su insuficiencia

para el pago de la cuota por la deuda.

De un modo natural, al examinar el Balance General (Patrimonial) y la

Revelación de resultados del ejercicio de Pepe Fuscaldo y su familia,

es posible comprender que manteniendo el mismo nivel de ganancias en la administración

de los ingresos y gastos, no se tiene la suficiencia para pagar las deudas contraídas

por la adquisición del activo fijo. Lo correcto hubiese sido haber adquirido

un activo fijo capaz de corresponder al nivel de las ganancias operacionales.

Suponiendo que a Pepe Fuscaldo se le ocurra ir retirando sucesivamente el Certificado

de ahorro, en la misma medida en que vayan disminuyendo sus disponibilidades

de dinero, asimismo irá disminuyendo los rendimientos financieros, hasta

algún punto final en el que los ingresos de Pepe Fuscaldo quedarían

únicamente en $ 200.000 mensuales y a partir de entonces, el déficit

para pagar deudas quedaría mucho mas agravado. Desde el principio, lo

mejor que hubiese podido hacer Pepe Fuscaldo era haber comprado un bien tasado

en $ 200.000 como cuotas mensuales y sucesivamente irse deshaciendo de un bien

existente a cambio de otro.

3.3. TIPOS DE ASIENTOS DE LOS HECHOS CONTABLES

Según las modificaciones que produzcan en el patrimonio, podemos

distinguir tres tipos de asientos de los hechos contables:

Permutativos: Son los hechos que se pueden alterar alguno de los elementos

de la formula patrimonial (bienes, más derechos, más obligaciones)

pero sin ocasionar cambios en el patrimonio neto (ni pérdidas ni ganancias).

Por ejemplo el ingreso de efectivo en el banco, el pago en efectivo un documento

por pagar, o la contratación de una deuda para pagar otra. Se cambia

un elemento de activo o de pasivo que sube de valor por otro de pasivo o de

activo que baja de valor.

Modificativos: Son hechos que ocasionan un movimiento, bien aumentando

o bien disminuyendo, al patrimonio neto, detectado mediante la comparación

de su valor antes y después del hecho (o pérdidas o ganancias).

Por ejemplo, el pago de una reparación al contado, o el ingreso por intereses

de una cuenta corriente. Se cambia un elemento de ingreso o de gasto que sube

de valor por otro de activo que sube (aumentativo) o baja (diminutivo) de valor.

Mixtos: Son hechos que son a la vez permutativos y modificativos. Por

ejemplo la venta de un vehículo usado por mayor o menor valor al de su

valor en libros, o la creación de provisiones y reservas. Se cambia un

elemento de activo o de gasto que sube de valor por otro de patrimonio que sube

(aumentativo) o baja (diminutivo) de valor.

EJERCICIOS DEL CAPITULO 3

Para qué sirve una cuenta contable?

Cuál es la diferencia entre cuentas patrimoniales y cuentas

de resultado?Que se quiere decir con aspectos cualitativos del patrimonio?

Que se quiere decir con aspectos cuantitativos del patrimonio?

Que se entiende por revelación de resultados?

En el Patrimonio Neto, además de los recursos de los socios

hacen parte los resultados del ejercicio. Sería posible saber en

detalles, lo que ocurre con la entidad cada vez que encontremos ganancias

o pérdidas. Explique

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |