Es independiente el Balance Patrimonial de la revelación del

resultado? Explique.

Resultado nulo

Ganancia

Pérdida

Si los ingresos son mayores que los gastos, ocurre que:

Resultado nulo

Ganancia

Pérdida

Las ganancias aumentan el patrimonio neto y las pérdidas?

Explique

Si la empresa Pepe Fuscaldo solo cuenta con $ 300.000 en dinero efectivo

y efectúa las siguientes transacciones:

Compra a crédito $ 105.000 en mercancías al proveedor

Bimbo

Compra al contado $ 60.000 de mercancías

Pago gastos con un vale de pago por $ 30.000

Pago $ 120.000 por la adquisición de equipo de oficina

Vende mercancías a plazos por $ 150.000. el costo de los inventarios

vendidos asciende a $ 60.000 y las mercancías fueron entregadas a

sus clientes.

La empresa adquiere deudas para cubrir los gastos administrativos

por $ 20.000 los cuales serán pagados en el periodo siguiente.

Se pide:

Registre los asientos y elabore una revelación de resultados

y un Balance Patrimonial.

Los hechos contables se registran a través de los diversos elementos

de los estados financieros denominados "cuentas". Cuentas viene siendo

como un lugar, parte o reservorio imaginario donde se acumulan los valores que

se reciben (DEBE) y los que se entregan (HABER).

La cuenta es el componente más elemental y básico de la

Contabilidad. En Contabilidad, una cuenta está relacionada con el modo

y el porqué del registro de los hechos contables. La cuenta es un instrumento

de representación y medida de un elemento patrimonial que se utiliza

para captar la situación inicial de éste y las variaciones que

posteriormente se vayan produciendo en el mismo (Lopes de Sa, 2009).

Las cuentas agrupan los hechos de la misma naturaleza y los integra en

sus valores requiriendo para ello la manipulación de planillas y libros

auxiliares donde se organizan otras informaciones además de las financieras,

tales como, la identificación del cliente o proveedor, la manera de pactar

la operación, la fecha, el valor monetario, los vencimientos de los plazos

y otros más diversos tipos de informaciones. En general, todas las informaciones

auxiliares obtenidas por las empresas facilitan los controles internos que contribuyen

al proceso de toma de decisiones, habida cuenta de que el patrimonio se halla

en constante transformación.

Las agrupaciones de las cuentas y los nombres asignados a sus componentes

configuran un aspecto cualitativo similar al de una calidad fotográfica

del contenido agregado a cada grupo. Algunas veces es motivo de confusión

para quienes se inician en temas contables el hecho de que una cuenta de pasivo

(una deuda) reciba el mismo nombre que una cuenta de egreso (gasto), por ejemplo:

servicios públicos, arrendamientos, etc. Las cuentas más comúnmente

utilizadas son:.

Caja: la calidad (nombre de la cuenta "Caja")

en el patrimonio nos está indicando que la empresa posee dinero en efectivo.

Mercancías no fabricadas por la empresa: esta calidad está

diciendo que la empresa posee artículos destinados para la venta.

Equipos de oficina: esta otra calidad indica que la empresa posee

muebles y enseres para el uso en oficinas.

Clientes: esta calidad está informando que la empresa tiene

un derecho sobre una cuenta por cobrar

Proveedores: la cualidad de proveedor señala que la empresa

tiene una obligación sobre cuentas por pagar.

Del aspecto cuantitativo, son observables las cantidades monetarias de

las cuentas que representan los elementos del patrimonio. En la contabilidad

tradicional es obligatorio el registro de los valores en moneda nacional, sin

embargo en una contabilidad gerencial es posible utilizar aquella moneda que

esté más ajustada a las necesidades administrativas.

En la visión patrimonialista clásica, las cuentas de gastos

son consideradas como reductoras del patrimonio neto y la confrontación

entre cada tipo de gasto o ingreso es registrado junto al patrimonio neto, ya

como aumento (en el caso del lucro) o ya como disminución (en el caso

de perdidas). Por ejemplo, supongamos que vayamos a efectuar el pago de una

reparación del techo del local del negocio, para lo cual utilizaremos

el siguiente diagrama:

Aquí, la cuenta de Caja, que representa dinero en efectivo, experimenta

una disminución de su saldo, mientras que, la cuenta de Mantenimiento

y reparaciones, que representa un gasto operacional, provoca una disminución

del Patrimonio Neto. Sin embargo, en el enfoque neopatrimonialista la solución

encontrada es hacer un control separado de estas cuentas de ventas y las cuentas

de costo analizadas individualmente en el informe de revelaciones del Estado

de Resultados del Ejercicio.

4.1. EL PLAN DE CUENTAS

El registro de los hechos contables requiere la adopción por parte

de la empresa de un Plan de Cuentas. Un Plan de Cuentas es el listado de las

cuentas con su respectiva descripción y los procedimientos para su aplicación

contable. Nada impide que un Plan de Cuentas haya sido elaborado con un criterio

gerencial en el que se busque contar con un sistema de cuentas fácil

y flexible que pueda adecuarse rápidamente al proceso de toma de decisiones.

Un Plan de Cuentas estructurado sobre la base de una codificación

que comprenda niveles o categorías de clasificación, podría

mostrar la siguiente taxonomía:

Primer digito: CLASE

Segundo digito: GRUPO

Tercer y cuarto digito: CUENTA

Quinto y sexto digito: SUBCUENTA

Séptimo y octavo digito: AUXILIAR

Igualmente, los grupos de cuentas podrían definirse del siguiente

modo:

ACTIVOS

PASIVOS

PATRIMONIO

INGRESOS

GASTOS

COSTOS DE VENTAS

COSTOS DE PRODUCCION

CUENTAS DE ORDEN

4.1.1. Las fuentes de la información contable

Las fuentes de la información contable son todos los documentos

justificantes o soportes de las transacciones comerciales que realiza la empresa,

los cuales, al ir a la sección de contabilidad, reciben el nombre de

comprobantes de las operaciones financieras. Entre estos comprobantes cabe destacar

los cheques de banco, las facturas extendidas y las pagadas, los recibos de

caja, etc.. Cuando no exista comprobante, la anotación contable deberá

ser justificada mediante una orden firmada por el empresario, gerente o apoderado.

Toda operación financiera, por pequeña que sea, deberá

tener su comprobante y todo comprobante o prueba del mismo deberá enviarse

a la sección de contabilidad.

La información contenida en estos comprobantes es trasladada a

los libros contables: el libro de Inventarios y Balances, el libro Diario y

el libro Mayor. El libro de Inventarios y Balances se inicia con el Inventario

Inicial de Bienes y Obligaciones, trimestralmente, se anotan los Balances de

Comprobación de sumas y saldos y, cada final de ejercicio se anota el

Inventario Final de Bienes y Obligaciones. En el libro Diario (o Bitácora

del negocio) se reflejan todas las operaciones efectuadas por la empresa; esto

es lo que llamamos asientos contables y, mediante el formato denominado Resumen

de Diario, resumimos todas las operaciones mercantiles que registramos en el

libro Mayor (o Control comercial), en el que se afectan una a una las distintas

partidas contables. Así, cada cuenta del libro mayor es como una ficha

de anotación individual que sirve para identificar la composición

de un patrimonio a través de las anotaciones en valor monetario de todos

los movimientos contables (causa y efecto) como sucede, por ejemplo, en las

cuentas de: CAJA, CLIENTES, BANCOS, MANTENIMIENTO Y REPARACIONES, etc. (Pérez,

2010)

4.1.2. La estructuración de los registros contables

En cuanto a la estructuración del Registro Contable se pueden

presentar dos tipos de asientos: el asiento simple y el asiento compuesto.

Asiento Simple: cuando solamente se afectan dos cuentas correspondientes

a un débito y a un crédito. Ejemplo: el día 1 de

Septiembre, el Almacén de Electrodomésticos "El Yiyo",

compra al contado, 10 cámaras fotográficas por $ 15.000.000.

En esta transacción de Compras de Mercancías al Contado,

las cuentas afectadas son dos: DE MERCANCIAS, cuenta de Compras que por aumentar,

se debita; y BANCOS, cuenta de Activos que por disminuir, se acredita. En forma

escrita, el registro contable toma la siguiente configuración:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

01/09/20xx | De Mercancías | 15.000.000 | ||||

Bancos | 15.000.000 | |||||

Asiento Compuesto: cuando en el registro se afectan más de dos

cuentas, pueden ser una cuenta deudora y dos o más cuentas acreedoras,

o dos o más cuentas deudoras y una acreedora. Ejemplo: si en la

compra anteriormente mencionada se paga la tercera parte al contado y las otras

dos terceras partes se aceptan a crédito por 30 días.

En esta transacción de Compras de Mercancías a Crédito

y al Contado, las cuentas afectadas son tres: DE MERCANCIAS, cuenta de Compras

que por aumentar, se debita; PROVEEDORES, cuenta de Pasivos que por aumentar,

se acredita y, BANCOS, cuenta de Activos que por disminuir, se acredita. En

forma escrita, el asiento sería entonces:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

01/09/20xx | De Mercancías | 15.000.000 | ||||

Proveedores | 10.000.000 | |||||

Bancos | 5.000 000 | |||||

Lo que en cuentas T, puede escribirse:

De lo anterior, se desprenden las siguientes dos propiedades del principio

de la partida Doble:

En todo hecho contable, la suma del valor adeudado a uno o varios

elementos patrimoniales, ha de ser igual a la suma del valor abonado a otros.En cualquier momento, la suma del debe ha de ser igual a la suma

del haber.

En esencia, el procedimiento para registrar correctamente una operación

financiera es el siguiente:

Identificar cual es el tipo de transacción en el que se puede

ubicar el asiento contable que se quiere registrar.

Para ello el interrogante que nos hacemos es cuál es la clase

de hecho económico que vamos a convertir en un hecho contable. Es una

compra o una venta?. Es un bien o una mercancía?. Es a crédito

o al contado?. Se paga en efectivo o en cheque?. Debemos recordar que anteriormente

hemos establecido la existencia de 17 tipos particulares de transacciones económicas.

Determinar la cuenta que se debita y la cuenta que se acredita.

Para ello nos debemos preguntar si se trata de una o más cuentas

de Activos, una o más cuentas de Pasivos, uno o más cuentas de

Patrimonio, una o más cuentas de Gastos, una o más cuentas de

Costos, o una o más cuentas de Ingresos. Siempre se ha de tener en cuenta

que

UNA CUENTA SE DEBITA CUANDO: | UNA CUENTA SE ACREDITA CUANDO: |

es de | es de |

Activo y aumenta | Activo y disminuye |

Pasivo y disminuye | Pasivo y aumenta |

Patrimonio y disminuye | Patrimonio y aumenta |

Ingresos y disminuye | Ingresos y aumenta |

Gastos y aumenta | Gastos y disminuye |

Costo de Ventas y aumenta | Costo de Ventas y disminuye |

Comprobar la igualdad de la suma de los débitos y los créditos

Para ello nos debemos preguntar si se trata de uno o más asientos

simples o compuestos

4.2. LOS REGIMENES CONTABLES

Las empresas, de una manera general, necesitan acompañar sus actividades

mediante un sistema de informaciones gerenciales individualizadas, para que

sus usuarios conozcan sobre determinadas tareas y, al mismo tiempo, ellos deben

estar integrados a los demás sistemas para que no se pierda el conjunto

de las informaciones globales de la empresa. Es importante que los sistemas

sean controlados y las informaciones extraídas de los mismos apoyen la

toma de decisiones para definir los nuevos rumbos de las acciones. No podemos

olvidar que solo se controla lo que se conoce y que lo que no se conoce es difícil

de controlar. Dentro de los innumerables sistemas de información gerenciales,

los dos sistemas más comunes para registrar sus operaciones mercantiles,

son:

A) Régimen de caja B) Régimen de causación.

4.2.1 El Régimen de Caja

El Régimen de Caja es una forma muy simple de contabilización,

el cual es utilizado normalmente por las entidades estatales que necesitan calcular

sus resultados por las entradas o salida de dinero. Algunas de estas entidades

hasta estiman sus ingresos y gastos, pero a la hora de la presentación

de cuentas, requieren obtener un informe real de las entradas y salidas de recursos.

Las empresas conocen gran parte de sus operaciones por las informaciones

generadas a través del libro de Caja. El Libro de Caja, que hoy puede

ser llevado electrónicamente, es un excelente informativo de las disponibilidades

de los emprendimientos, o sea de las entradas y salidas de dinero.

En la práctica de las pequeñas organizaciones, que procuran

elaborar su contabilidad dentro de sus necesidades y de una forma bien simple,

este es un tipo de control que no requiere de grandes complejidades. Cuanto

más grandes sean las empresas, no se concibe el acompañamiento

de los movimientos del dinero sin la utilización del flujo de caja, el

cual puede ser extraído de diversos informes de contabilidad (De Souza,

2002).

El registro de las operaciones que involucran la caja es una forma efectiva

de controlar las cuentas que transitan por ella. Cuando esto se hace de una

manera técnica, por profesionales experimentados, es posible llegar a

saber el detalle de las actividades operacionales y el comportamiento de las

operaciones de inversiones y de financiamientos, tornándose en una herramienta

muy útil para el estudio y planeamiento del flujo de caja, necesario

para la gerenciamiento eficaz del sector de tesorería. Muchas empresas

son administradas por los informes de caja relacionando el ingreso de dinero

para requerido para el funcionamiento estable del emprendimiento. Además

de eso, es preciso detectar las causas que influyen en la falta de dinero y

en el caso de que ello ocurra, es necesario implementar soluciones correctivas

mirando sanar esos problemas.

Las características principales del régimen de caja, son

los siguientes:

a) valor de los ingresos: los ingresos son contabilizados solamente cuando

son recibidos en determinados periodos cuando ocurre una entrada (un encaje)

de dinero. Para esta forma de contabilización no es importante el valor

facturado o contratado (hecho generador), sino mas bien su recepción

o recibo.

b) valor de los gastos; los gastos y costos son contabilizados solamente

cuando se efectúa su pago, cuando ocurre una salida (desencaje) del dinero.

De la misma forma el reconocimiento de los gastos se hace para la identificación

de los gastos o costos sin importar su contratación o su uso, sino simplemente

su pago.

En realidad se trata de una imperfección en la manera de calcular

la ganancia o la pérdida de un periodo, principalmente en empresas que

practican la industria, el comercio o la prestación de servicios, como

puede constatarse más adelante al abordar el otro sistema de contabilización.

4.2.2. Régimen de causación

El régimen de causación consiste en reconocer las operaciones

contables al momento de su generación, sin importar si ello implique

entrada o salida de dinero. A través de la adopción de este régimen,

será posible medir la ganancia o perdida resultante de una gestión

administrativa, dentro de un determinado periodo, o sea a través de los

hechos contables coherentes con la realidad de sus operaciones.

valor de los ingresos:

En el régimen de causación, los ingresos de un ejercicio

son aquellas ganancias (hecho generador) del periodo (independientemente de

que hayan sido recibidas efectivamente en dicho periodo). Citemos por caso a

un medico que esté realizando un acto quirúrgico mediante la contratación

de sus servicios por parte de un paciente, ya sea que le sea pagada al final

o no, su contabilidad debe registrar el ingreso por la prestación del

servicio.

valor de los gastos:

En este régimen, los gastos o costos de un ejercicio son aquellos

ocurridos (independiente a que su pago sea dentro del periodo). En el ejemplo

anterior, para la obtención de los ingresos médicos, ha sido necesaria

la utilización de equipos médicos, contratación de enfermeras,

la ocupación de la sala de cirugía, etc., que deberán ser

reconocidos, también, independientemente de su pago. Ya sea que la cuenta

no sea pagada, los costos han de ser mantenidos o por el hospital o por el médico.

De ahí la importancia del reconocimiento de los ingresos contratados,

los cuales han de estar amparados por una promesa de pago por parte del paciente,

asi como el compromiso del hospital o medico en remunerar todas las personas

involucradas en el trabajo y al mantenimiento de los equipos.

4.2.3. Comparación de regímenes

Mediante el análisis de un ejemplo, explicaremos los procedimientos

a seguir:

Sea la empresa Arrocera Currambera S.A. que presenta una facturación

por ventas del mes de diciembre por valor de $ 100.000.000, habiendo recibido

pagos por $ 40.000.000 y una cartera de clientes a un mes de plazo por el valor

restante. El problema que se plantea es definir a cual mes pertenece la venta.

Si la empresa practica el régimen de causación, el

ingreso total por $ 100.000.000 pertenece al mes de diciembre porque el

hecho generador tuvo lugar en este mes. En el caso de que la empresa tenga

adoptado el régimen de caja, sus ingresos son apenas de $ 40.000.000.

Colateralmente, si la mercancía vendida y entregada al cliente se

hallaba haciendo parte del inventario y registrada por valor de $ 70.000.000,

la empresa tendrá que dar de baja a este inventario en el grupo de

costos denominado Costo de la Mercancía Vendida.Bajo un régimen de causación, la mercancía vendida

que se entrega al cliente por valor de $ 70.000.000 es registrada al momento

de ocurrir el hecho generador, esto es en el mes de diciembre de 20X0. Sin

embargo, si el pago se realiza en ese mismo mes, bajo el régimen

de caja, también tendrá lugar el mismo registro.Ahora, si en ese mismo mes, la empresa compro material de consumo

de oficinas por valor de $ 20.000.000, pagando inicialmente una parte de

$ 10.000.000 y el restante para ser pagado al vencimiento previsto en dos

cuotas mensuales iguales. Si el material ha sido totalmente consumido dentro

del mes actual, como habrían de hacerse los registros?. En el evento

de que el material hubiese sido adquirido al contado y no hubiese sido consumido

dentro del mismo mes de su compra, bajo el régimen de causación,

aparecería en el Balance de final de mes como un activo. Sin embargo,

como el material ha sido consumido dentro del mismo mes, bajo el régimen

de causación, este hecho generador, o sea este gasto ocurrido, aparecería

registrado como un gasto, independientemente de que sus pagos sean completados

en periodos futuros. Sin embargo, en el régimen de Caja, lo que interesa

es el valor desembolsado para comprar dicho material, independientemente

del momento de su uso. Esto equivale a decir, que después de consumido

el material, los registros apenas serán efectuados en los siguientes

dos meses al vencimiento previsto en dos cuotas mensuales iguales. En el

evento de que el material hubiese sido adquirido al contado y no hubiese

sido consumido dentro del mismo mes de su compra, bajo el régimen

de Caja aparecería como un gasto, desvirtuando con ello la idea realista

de que el gasto corresponde al consumo.

A continuación, se muestra la estructura del resultado calculada

por ambos regímenes:

Cuentas | Régimen de Causación | Régimen de Caja |

Ingresos por ventas Costo de mercancía vendida Ingreso Bruto Gastos operacionales Ganancia operacional | 100.000.000 70.000.000 30.000.000 (20.000.000) 10.000.000 | 70.000.000 40.000.000 (30.000.000) (10.000.000) (40.000.000) |

Como puede ser observado, los resultados se muestran diferentes y ello

puede conducir a una interpretación errada sobre las actividades de una

empresa. Ante eso, las empresas, en general, independientemente de su tamaño,

deben procurar la medición de sus resultados a través del régimen

de causación, que en la práctica conduce a interpretaciones más

realistas sobre la percepción de las actividades operacionales.

Además de eso, las empresas que adoptan el régimen de Caja

y logran mantener cierta flexibilidad del emprendimiento, pueden llegar a tener

dificultades en su flujo monetario que para contrarrestarlas están obligados

a ejercer revisiones permanentes de su asignación de precios, para sincronizarlos

con los hechos generadores de pagos. Lo peor que podría pasar es que

en situaciones de estacionalidad los gastos correspondan a grupos de valores

pertenecientes a diversos periodos, lo cual dificulta la toma de decisiones

sobre precios.

La prudencia recomienda que los resultados sean calculados bajo un régimen

de causación al mismo tiempo que se verifiquen los efectos sobre el flujo

de caja, para no perder de vista el futuro del emprendimiento.

4.3. LOS PRINCIPIOS DE LA INFORMACION CONTABLE

La tecnología contable de la información es un conjunto

racional de conocimientos utilizables como instrumento para la formación

de juicios, explicaciones e interpretaciones de hechos patrimoniales que se

suscitan en los emprendimientos humanos.

La amplitud de los efectos que deben producir los registros contables

exige la defensa de la verdad, o sea la revelación de que la escrituración

contable no resulte de un simple entendimiento personal particular aislado.

Seguramente, para los fines de la investigación teórica, llegue

a ser necesario obtener informes, incluso por fuera del régimen de la

prueba judicial, como pueden ser el concepto pericial y las experticias reglamentarias

aplicadas a las bolsas de valores para generar pruebas como lo establece la

ley.

Cuando una información estuviere destinada a cumplir condiciones

legales o cuando vaya a ser requerida por terceros, además de la validación

de la información para poder garantizar la comprobación de los

acontecimientos, seguramente deberá haber seguido unos preceptos reglamentarios.

Del mismo modo, cuando la información haya de ser requerida para fines

científicos, tendrá que estar sujetada exclusivamente sobre la

realidad objetiva de los hechos. Aunque pudiera ocurrir que determinada información

contable destinada a estudios científicos llegare a tener un interés

y apariencia para fines informativos subjetivos (Lopes de Sa, 2009).

En el caso de sociedades los informes van destinados a los inversionistas,

clientes, proveedores, funcionarios, etc. y en el caso fiscal para presentar

un cálculo correcto de las obligaciones tributarias. Para las necesidades

gerenciales, la contabilidad enfatiza los asuntos internos y no esta presionada

por determinaciones externas y para ello crea sus propios parámetros

de medición de sus negocios.

El Balance General retrata la composición de los recursos disponibles

y el Estado de Resultados provee información relativa al desempeño

de la empresa. Estos informes, que son elaborados por los profesionales contables

pautados por principios y normas contables fundamentadas dentro de parámetros

legales, constriñen la libre interpretación de los diferentes

grupos de usuarios y su adopción permite la comparabilidad de los informes

y predicciones en ellos planteados.

Los principios de la información contable son emitidos por las

entidades de las diversas ramas de actividades económicas, los órganos

oficiales y los institutos de investigación y estudios contables, al

modo de macro-reglas que orientan el registro y la revelación de la información

que explique el fenómeno patrimonial ocurrido. No obstante, ante los

dictámenes de ley es conveniente que se tengan en cuenta aquellos principios

de contabilidad que durante siglos han venido siendo estudiados por los profesionales

contables procurando que las informaciones producidas permitan la comparabilidad

entre hechos de una misma empresa y también entre empresas diferentes

del mismo sector.

Los principios más antiguos, emitidos para la regulación

de la información contable son:

4.3.1. Principio de entidad

Este principio establece la separación entre el patrimonio de

la sociedad empresarial (entidad) y el patrimonio de los socios (inversionistas).

Los socios son personas naturales con sus registros civiles de nacimiento, mientras

que las empresas societarias poseen sus propias identificaciones emanadas por

resoluciones de las autoridades territoriales que le reconocen como personas

jurídicas. Los socios poseen sus derechos ciudadanos otorgados por la

Registraduría del Estado Civil al tiempo que las sociedades mantienen

copias de sus contratos sociales debidamente registrados en las Cámaras

de Comercio de cada lugar o domicilio.

Una vez que una empresa societaria ha sido constituida legalmente no

puede confundirse con la persona de sus socios, ambos deben tener vidas independientes

y patrimonios separados siempre que sean requeridas sus cuentas. Los socios

presentan sus cuentas ante el fisco nacional como persona natural, mientras

la empresa presenta las suyas como persona jurídica.

En la práctica, puede haber empresas que funcionan en inmuebles

de propiedad de sus socios (dueños o accionistas) sin registrar gastos

de arrendamiento, provocándose cierta distorsión en los resultados

de la Contabilidad. Ese es un hecho frecuente en las pequeñas empresas.

También se dan casos en que la empresa paga los gastos de sus socios

sin que hayan efectuado operaciones inherentes a las empresas, lo cual es una

situación legalmente inaceptable.

El principio de entidad promueve la correcta separación del patrimonio

de los socios y la empresa y debe ser muy bien observado para que el emprendimiento

se mantenga autosuficiente y retrate fielmente sus operaciones. La Caja (dinero

en efectivo) de la empresa no es la Caja de los socios. Los socios podrán

hacer sus retiros de dinero en cualquier momento, pero siempre cumpliendo con

las leyes fiscales y de sociedades, respaldando tales procedimientos mediante

documentaciones idóneas, situaciones estas que siempre han de ser bien

orientadas por los profesionales contables.

4.3.2. Principio de continuidad

En este principio, la empresa como entidad, es entendida como algo que

continuara existiendo por largos periodos del tiempo. Cuando una empresa es

constituida legalmente, en su contrato social queda incluida una cláusula

indicativa del inicio de las operaciones, sin embargo, la mayoría de

las veces, tan solo describe un plazo indeterminado para la duración

de las actividades que comienzan.

Ante ello, al analizar los informes contables de una empresa, dentro

de determinados periodos, no debe perderse de vista que los datos contenidos

en sus revelaciones pueden ser circunstanciales y que pueden cambiar con el

tiempo. Por ejemplo, la empresa puede pasar de una situación de buena

liquidez con ganancias satisfactorias, a otra situación totalmente opuesta,

de resultados no satisfactorios y con claras indicaciones de estar entrando

en insolvencias.

Es lógico suponer que la informaciones sacadas de los informes

contables presuponen la continuidad de la empresa en el tiempo, pero siempre

deben tratar de medir los riesgos involucrados en el negocio, sobre todo cuando

exista alguna relación reciproca entre los interesados. La empresa siempre

presumirá de ser un organismo vivo productor de riquezas en tanto no

presente evidencias que contraríen tal continuidad. Además de

eso, en el caso de que la empresa llegare a entrar en un proceso de discontinuidad,

todos los valores registrados en la contabilidad pueden sufrir alteraciones.

Generalmente, los activos tienden a disminuir y los pasivos tienen a aumentar

sus valores, dado que estos procesos siempre vienen acompañados de rescisiones

de contratos con elevadas multas de penalización.

En realidad la mayoría de las veces, los cambios de valores son

sustanciados y para ello se requiere probar la condición de acreedor

y habilitar un concordato o acuerdo de pago. Nuevamente, aquí se reitera

la importancia de administrar adecuadamente los emprendimientos. No es nada

fácil crear una empresa, un patrimonio y procurar de una manera saludable

mantener en pie, atendiendo múltiples intereses. La continuación

del patrimonio representa la necesidad de planear, organizar, ejecutar y controlar

su autosuficiencia.

4.3.3. Principio del costo como base del valor

Este principio considera como costo de adquisición de un activo

o de los insumos para fabricarlo, a aquel valor identificado en la documentación

que soporta la operación. Los contadores al registrar las transacciones

comerciales, no pueden violar este principio de contabilidad, por lo tanto,

no pueden hacer de magos para inventarlos valores a registrar. Tomemos por ejemplo,

el caso de una factura que prueba la adquisición de un vehículo

por la suma de $ 50.000.000. Este será el valor registrado contablemente

y no podrá ser alterado hasta que ocurra su baja o venta.

Los profesionales de la Contabilidad son los responsables por la obediencia

de estos principios ya que se trata de una materia inherente a su ejercicio

profesional y por lo tanto, a ellos compete lo debido sobre tales transacciones.

En el caso de la contabilidad gerencial no existen reglas fijas para determinar

los valores que haya activado la contabilidad tradicional.

Supongamos que cierto vehículo tenga un valor comercial de $ 13.000.000

en el mercado de los carros. Es posible que para efectos gerenciales y de posición

patrimonial razonable, pueda ser considerado este valor. Por lo tanto, es muy

importante saber que la contabilidad financiera tradicional (patrimonialista)

está condicionada más por normas de la ciencia contable que por

una visión gerencial presumiblemente representativa de la realidad económica

del bien. En la práctica, se ha visto en muchas situaciones que los valores

de los bienes son sacados de la contabilidad financiera y posteriormente avaluados

por la contabilidad gerencial. Estas situaciones podrían ser válidas

en tratándose de los bienes adquiridos mediante el leasing cuyos valores

no están haciendo parte del activo y son considerados como gastos y,

otras situaciones referidas al control de los inventarios sobre la base de los

valores de reposición en comparación con los costos originales,

que pueden ocasionar diferencias significativas entre los valores calculados

por la contabilidad tradicional y los que requiere la contabilidad gerencial.

4.3.4. Principio de la denominación monetaria común

El principio de la unidad monetaria común determina que el registro

contable deba ser hecho en moneda nacional. Además de ello, es necesario

tener controles de las cantidades físicas de los bienes y, en el caso

de, promover ventas u obtener empréstitos en moneda extranjera, convertir

el producto de tales operaciones. Es importante destacar que las empresas extranjeras

con sedes locales o empresas nacionales que mantengan vínculos con empresas

extranjeras deben mantener su contabilidad en moneda nacional y posteriormente

convertir tales transacciones a moneda extranjera. La conversión no significa

llevar contabilidad en moneda extranjera, sino simplemente transformar los resultados

de la transacción de una moneda a otra.

En la contabilidad tradicional es siempre obligatorio llevar la contabilidad

en moneda nacional, aunque cierto es que gerencialmente hablando, los informes

pueden ser expresados en las formas más variables, ya sean en monedas,

cantidades, indicadores y otros parámetros, según sean las necesidades

de los administradores o gestores del negocio, para hacer comparaciones o para

medir la eficacia de las operaciones.

4.3.5. Principio de realización de los ingresos

Según el principio de realización, debe realizarse el registro

contable una vez que los productos o servicios hayan sido transferidos a otra

empresa o persona natural con la anuencia de ellas y efectuado el pago específico

o aceptado su compromiso de pago ante la entidad vendedora. Del mismo modo,

todos los gastos, sacrificio de activos, o consumos deberán ser confrontados

como ingresos a través del régimen de causación, para que

sea posible la correcta identificación de la ganancia.

Es importante observar que si una empresa reconoce unos ingresos anticipadamente

sin tener en cuenta los costos correspondientes, podría aumentar artificialmente

sus ganancias y dar lugar a un Balance Patrimonial artificioso. Eso no sería

una manera técnica de valorizar las acciones en bolsa o de tornar más

fácil sus solicitudes de crédito. Por otro lado, no registrar

los gastos en el periodo correspondiente es igualmente tan comprometedor como

la situación anterior. Ambas situaciones traerían aparejadas una

memoria artificial de los índices de liquidez, de rentabilidad, de lucratividad

y de endeudamiento, u otros análisis patrimoniales. Y peor aún,

en el caso de encontrar valores manipulados u omitidos, podrá verse señalado

para sufrir sanciones de los respectivos órganos de control.

Dentro de la ciencia contable es posible encontrar otros principios contables,

convenciones, normas, pero los aquí citados son los más interesantes

en relación a la contabilidad patrimonial tradicional.

4.4. EL CICLO CONTABLE

El ciclo contable es el proceso que debe seguirse para transmitir correctamente

la información contable a los usuarios de dicha información. Las

autoridades económicas profieren normas básicas y normas técnicas

para regular el ciclo contable y garantizar así, que todos los hechos

económicos sean reconocidos (Pérez, 2010).

4.4.1. Ejercicio de aplicación

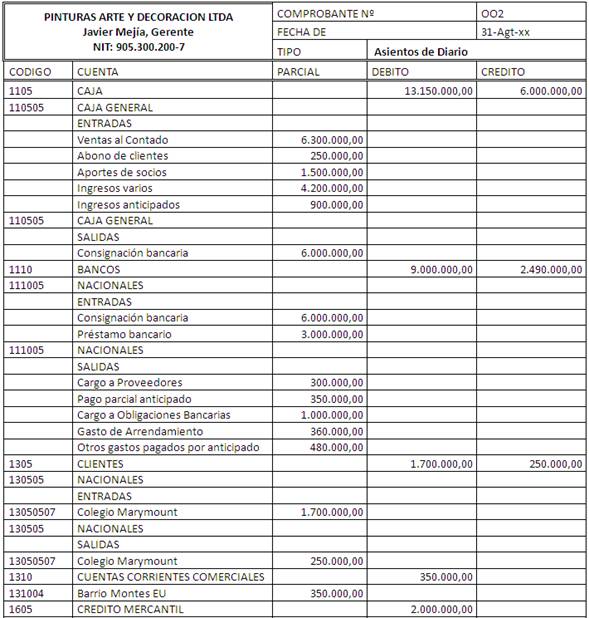

El Almacén Pintura Arte y Decoración, el Sábado

15 de Agosto, vendió mercancías al contado por valor de $

6.300.000

Para estudiar el registro de las transacciones pasamos nuevamente al

esquema del libro diario o bitácora contable:

Por ejemplo, la cuenta CAJA es una cuenta de ACTIVO, así que si

ingresamos dinero, debemos colocarlo en el DEBE, y si sacamos, en el HABER.

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

15/08/20xx | Caja | 6.300.000 | ||||

Comercio al P/M y al p/m | 6.300.000 | |||||

El día Lunes a primera hora consigna en el Banco de Occidente

la suma de $ 6.000.000

Según el esquema anterior, BANCOS es una cuenta de ACTIVO y su

aumento se reflejaría según el gráfico anterior.

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

17/08/20xx | Bancos | 6.000.000 | ||||

Caja | 6.000.000 | |||||

El día Martes gira un cheque por $ 300.000 a nombre

de Ferretería Cordilleras Ltda. por concepto de abono a deuda por

mercancías

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

18/08/20xx | Proveedores | 300.000 | ||||

Bancos | 300.000 | |||||

El día Miércoles compra a Epóxicas y

Acrílicas S:A: mercancías al contado por $ 500.000 que cancela

con cheque de Banoccidente

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

19/08/20xx | De Mercancías | 500.000 | ||||

Bancos | 500.000 | |||||

El día Jueves compra mercancías a crédito

a Terin S.A. por $ 400.000

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

20/08/20xx | De Mercancías | 400.000 | ||||

Proveedores | 400.000 | |||||

El día Viernes vende mercancías a crédito

al Colegio Marymount por $ 1.700.000

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

21/08/20xx | Clientes | 1.700.000 | ||||

Comercio al P/M y al p/m | 1.700.000 | |||||

La empresa obtiene un préstamo ordinario de Banoccidente

por $ 3.000.000 que consigna directamente en la cuenta corriente

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

21/08/20xx | Bancos | 3.000.000 | ||||

Bancos Nacionales (pagares) | 3.000.000 | |||||

El colegio Marymount le abona $ 250.000 a la deuda

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

21/08/20xx | Caja | 250.000 | ||||

Clientes | 250.000 | |||||

El Lunes 24 la empresa compra Mercancías a crédito

a Panamericana S.A. por $ $ 1.050.000

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

24/08/20xx | De Mercancías | 400.000 | ||||

Proveedores | 400.000 | |||||

El Martes la empresa Barrio Montes EU anuncia que para seguir

atendiendo los pedidos de los clientes deberán mantener un fondo

permanente equivalente al 10% de su pedido promedio, por lo que la empresa

le hace un giro anticipado de $ 350.000

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

25/08/20xx | Cuentas corrientes comerciales | 350.000 | ||||

Bancos | 350.000 | |||||

El Miércoles gira un cheque por $ 1.000.000 al Banoccidente

como abono a su deuda por el préstamo ordinario recibido

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

26/08/20xx | Bancos Nacionales (pagares) | 1.000.000 | ||||

Bancos | 1.000.000 | |||||

El Jueves llegan los recibos de las cuentas de agua y teléfonos

a cargo del dueño del negocio por $ 340.000, sin embargo le es solicitado

a Parménides Sarmiento, hacer el pago mientras se perfecciona el

contrato de unos negocios que se están definiendo.

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

31/08/20xx | Servicios | 340.000 | ||||

Cuentas corrientes comerciales | 340.000 | |||||

El Viernes recibe la propuesta de Mario Bross para ser socio,

aportando la suma de $ 1.500.000, con cheque y también, Parménides

Sarmiento quien aporta un punto de venta cuya prima es avaluada por $ 2.000.000.

Estos hechos dan lugar a la transformación de la Empresa de Unipersonal

a Sociedad Limitada.

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

27/08/20xx | Caja | 1.500.000 | ||||

Crédito Mercantil | 2.000.000 | |||||

Capital de Personas Naturales | 214.805.250 | |||||

Aportes Sociales | 218.305.250 | |||||

La empresa gira un cheque por $ 360.000 como pago de un mes

de arrendamiento del local

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

28/08/20xx | Arrendamiento | 360.000 | ||||

Bancos | 360.000 | |||||

La empresa gira otro cheque por $ 480.000 a la empresa Vigilancia

del Norte por los meses anticipados de Septiembre y Octubre de servicios

de seguridad nocturna.

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

28/08/20xx | Gastos pagados por anticipado | 480.000 | ||||

Bancos | 480.000 | |||||

La empresa recibe $ 4.200.000 por concepto de utilidad en

venta de equipo de minas y canteras que se encontraba abandonado y totalmente

depreciado.

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

29/08/20xx | Caja | 4.200.000 | ||||

Utilidad en venta de propiedades | 4.200.000 | |||||

.

La cadena de Ferreterías Kike anticipa la suma de

$ 900.000 para que le garanticen la atención por un nuevo contrato

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

31/08/20xx | Caja | 900.000 | ||||

Ingresos recibidos por anticipado | 900.000 | |||||

¿QUÉ SE HACE CON LOS ASIENTOS DE DIARIO?

Se debe comparar la igualdad de las sumas de los débitos y de

los créditos, siguiendo el orden numérico de los códigos

de las cuentas, utilizando para ello el instrumento denominado cuentas T, así:

Los movimientos correspondientes se resumen para pasarlos al formato

denominado Comprobante de Diario, antes de ser registradas en el Libro Mayor,

así:

Es muy importante mencionar aquí, que las cuentas T, como un formato

didáctico, tiene dos utilizaciones, la primera, que ya hemos estado trabajando,

se interesa en la determinación de los movimientos (débito y crédito)

para ser utilizados en la confección del Resumen o Comprobante Diario

y, la segunda, que representa lo que ocurre en el Libro Mayor, se interesa en

la determinación del saldo de la cuenta arrojando los mismos valores

obtenidos en la confección de un Balance de Comprobación de saldos,

tal como veremos más adelante.

4.4.2. Los libros de contabilidad

Los sistemas de información actuales son normalmente sistemas

automatizados y se apoyan plenamente en equipos informáticos que admiten

las entradas de datos para ser procesados, almacenados, conectados y distribuidos

como informaciones elaboradas, pero en muchos países estas formas magnéticas

aun no constituyen medios de prueba judicial en cuestiones mercantiles. En todo

caso, sus formas impresas y magnéticas deben estar clasificadas, encuadernadas,

forradas, foliadas, rubricadas y archivadas en orden, para garantizar su integridad

y autenticidad.

Los libros de contabilidad pueden ser comprados o pueden ser mandados

a hacer. Pueden ser de hojas removibles o formarse por un consecutivo de tarjetas.

Son presentadas a la Cámara de Comercio y a la Administración

de Impuestos Nacionales, quienes registran en la primera hoja los requisitos

que caracterizan a cada clase de libro e imprimiendo el sello y rubricando todas

las demás paginas respectivas.

El Libro Diario:

En el Libro Diario se anotan las transacciones diarias en orden cronológico,

esto es, se anotan todos los actos de comercio de tal forma "como si fuera

nuestro diario personal donde anotamos los acontecimiento de nuestra vida diaria

o la bitácora de un barco, que registra la historia comentada de cada

viaje".

De la misma manera, el libro diario comercial es el libro del registro

original y está destinado a recoger "por orden cronológico

y día por día las operaciones mercantiles que ejecute el empresario

y también todas las que puedan influir de algún modo en la situación

financiera, expresando detalladamente el carácter, las circunstancias

y los resultados de cada uno de ellos".

En general, el Diario consta de: a) columna para fechas, b) espacio para

los nombres de las cuentas deudoras y acreedora, debajo de las cuales se explica

en forma clara y precisa la operación que las motiva, c) dos columnas

para anotar en la de la izquierda los valores asumidos por las cuentas deudoras

y en la de la derecha los de las cuentas acreedoras.

Los negocios que efectúan un número grande de transacciones

por día, o aquellos negocios que han alcanzado un mayor nivel de organización

en su contabilidad, emplean un Diario Multicolumnario, el cual contiene de 10

a 30 columnas. En estos Diarios Multicolumnarios se anotan diariamente los Resúmenes

o Comprobantes de Diario de cada día y cada vez que finalice el registro

de las operaciones de un mes, se totaliza el movimiento debito y crédito

de cada cuenta y, sin incluir los resúmenes de apertura y de meses anteriores,

estos valores se trasladan a las columnas del movimiento mensual correspondiente

en el Libro Mayor (CORAL y GUDIÑO, 2008)

La manera como cada empresa distribuye las columnas en su Diario Multicolumnario

depende del movimiento de las diferentes cuentas. Aquellas cuentas que con más

frecuencia se debitan y acreditan, se les asigna dos columnas, tales como a

Caja, Clientes, Proveedores, etc., en cambio, las cuentas que pocas veces se

debitan tales como compras De Mercancías o cualquier otra cuenta de gastos,

tendrán una sola columna (debito) y en igual forma, aquellas que pocas

veces se acrediten, tales como Comercio al por Mayor y al por menor u otras

cuentas de ingreso, llevara también una sola columna (crédito).

Al final, habrá una columna general para registrar los débitos

o los créditos de aquellas cuentas que no tienen columnas especiales.

El Libro Mayor:

El Libro mayor se inicia con los saldos de apertura y se continúa

con los registros mensuales de los saldos en resumen cuenta por cuenta, de los

movimientos de un mes realizados y anotados en el diario. Esta información

es la base para realizar los estados financieros.

Cada final de mes, una vez totalizados el movimiento debito y crédito

de cada cuenta y elaborado el Resumen o Comprobante Diario del mes correspondiente

se procede a su traslado al libro mayor. Para confirmar la corrección

de los pases al mayor, la suma de las anotaciones deudoras ha de ser igual a

la suma de las anotaciones acreedoras.

El rayado del Mayor, en su forma corriente, solo difiere del Diario en

que tiene una columna de mas para anotar los saldos que se van formando luego

de cada anotación debito o crédito. Algunos movimientos de singular

importancia, tales como Bancos, Clientes, Proveedores, etc., suelen dividirse

en Mayores Auxiliares distribuidos en orden alfabético o por sucursales,

o geográficamente, según convenga. Estos auxiliares están

controlados por la cuenta del Mayor General en la que se anotan los totales

resumidos, que han sido anotados en los auxiliares con más detalles.

De esta manera, el saldo del Mayor General debe ser igual a la suma de los saldos

de todos los auxiliares.

El Libro de Inventarios y Balances:

Este libro está destinado para la anotación de los inventarios

de Bienes y Obligaciones al iniciar las operaciones del negocio, así

como para los Balances de cada final de periodo. El Balance es un cuadro resumido

y sintético, que presenta los saldos de las cuentas de Activo, Pasivo

y Patrimonio, cumpliendo con ello la ecuación patrimonial. Su rayado

consta de columnas con espacios suficientes para anotar la cantidad, calidad,

nombre, precios unitarios, valor parcial y valor total

Teniendo en cuenta los requisitos legales que sean aplicables según

el tipo de acto de que trate, los hechos económicos deben documentarse

mediante soportes, de orígenes internos o externos, debidamente fechados

y autorizados por quienes intervengan en ellos o los elaboren. Los soportes

deben adherirse a los comprobantes de contabilidad respectivos o, dejando constancia

en estos de tal circunstancia (Art. 123 del Decreto 2649 de 1993). Los estados

financieros deben elaborarse con fundamento en los libros en los cuales se hubieren

asentado los comprobantes (Art. 125 del Decreto 2649 de 1993).

Los entes económicos deben conservar debidamente los libros de

contabilidad, de actas, de registro de aportes, los soportes de los asientos

de contabilidad, los comprobantes de las cuentas y la correspondencia relacionada

con sus operaciones (CORAL y GUDIÑO, 2008). Los documentos que deben

conservarse pueden destruirse después de veinte años contados

desde el cierre de los negocios. Estos podrán destruirse transcurridos

los diez año siempre y cuando sea garantizada su reproducción

por cualquier otro medio.

4.4.3. El Balance de Comprobación

Se trata de un documento contable elaborado voluntariamente por el empresario

que le permite hacerse una idea sobre el desempeño de su empresa, con

base en el saldo de cada una de las cuentas (ya sea deudor o acreedor) arrojado

por las operaciones del ejercicio contable (Pérez, 2010),

El Balance de Comprobación de Saldos de las cuentas por filas

y de las Sumas por columnas, no requiere de una periodización contable,

ni de tener que establecer cuál fue el resultado del periodo, ni mucho

menos requiere hablar de cierre de la contabilidad del periodo, para su elaboración.

Es posible que el balance de comprobación de sumas y saldos sea

correcto y que, sin embargo, incluya una contabilidad defectuosa. Este sería

el caso, por ejemplo, de alguien que ha pagado a un proveedor pero que en su

registro haya anotado dicho pago a otro. El balance sería correcto numéricamente

pero no contablemente.

Un Balance de Comprobación apenas permite comprobar que la contabilidad

de la empresa está bien organizada y, más bien, será la

revisión posterior de las páginas del Mayor, una por una, en comparación

con el balance de Sumas y Saldos, lo que nos dé la garantía de

que todo está contablemente en orden.

Para su elaboración se siguen los siguientes pasos:

Se escribe en el encabezamiento: el nombre de la empresa, el nombre

del documento y la fecha de elaboración, en 3 líneas, centradas.Se escriben los encabezamientos de las columnas, a saber: en las

dos primeras columnas Balance Inicial (o del periodo anterior), en las siguientes

dos columnas Movimientos (del ejercicio) y en las dos columnas finales Balance

Final (o actual).Los movimientos registrados por el Comprobante de Diario, del ejercicio

de operaciones bajo consideración, se anotan horizontalmente en la

línea correspondiente de cada cuenta, en estricto orden numérico

indicado por el código de cuentas. De ser necesario, se insertaran

nuevas líneas para las cuentas que no habían sido relacionadas,

teniendo que desplazar las cuentas del Balance del Periodo anterior ya anotado

en las dos primeras columnas.Se obtiene el Balance Final o actual, sumando horizontalmente los

movimientos correspondientes de cada cuenta incluidos las anotaciones del

Periodo anterior más la del ejercicio en consideración. Para

obtener el resultado horizontalmente en cada cuenta de Activos o de Gastos,

se suman débitos más débitos y se restan los créditos.

En caso de ser cuentas de Pasivos o de Ingresos, se suman créditos

más créditos y se restan los débitos.Se suman las columnas Debe y Haber resultantes, las cuales deben

arrojar sumas iguales.

PINTURAS ARTE Y DECORACION LTDA

BALANCE DE COMPROBACION

A 31 de Agosto de 20xx

281.995.250

Lo cual en cuentas T (representando al Libro Mayor), será:

EJERCICIOS DEL CAPITULO 4

Los registros contables son hechos con base en que régimen

de contabilidad?Qué se entiende por régimen de caja?

Cuáles son los tipos de empresa que utilizan el régimen

de caja?Qué se entiende por régimen de causación?

Cuáles son las principales diferencias entre los dos regímenes?

Qué se entiende por principio contable?

Como explica Usted el principio de continuidad?

Si el propietario de una empresa ordena a su contador el registro

de un vehículo cuyo valor de mercado es de $ 50.000.000 con una nota

fiscal que registre la operación por $ 30.000.000, cree Usted que

el profesional debe obedecer? Cuál es el principio contable que aquí

debe ser tenido en cuenta?El dueño de una empresa quiere registrar en moneda extranjera

un bien en su contabilidad. Es posible registrar tal valor en la contabilidad

de la empresa sin violar ningún principio contable? Explique.Por medio de una cuenta T, calcule el saldo débito o crédito

de la cuentaCAJA, cuyos registros débito son. $ 130.000, 110.000, 170.000,

90.000 y sus registros crédito son: $ 120.000, 120.000.150.000 y

90.000Proveedores NACIONALES, cuyos registros crédito son: $ 280.000,

190.000, 420.000 y débitos: $ 160.000, 230.000.

Hasta este momento, los registros contables tratado se han referido principalmente

a operaciones que no interfieren con el Patrimonio Neto. Este capítulo

se referirá exclusivamente al registro de algunas operaciones mercantiles

que interfieren con el Patrimonio Neto y que por lo tanto requieren de una perfecta

armonía entre la confección del Balance Patrimonial y las revelaciones

del Estado de Resultados.

5.1. OPERACIONES CON MERCANCIAS

El inventario es, por lo general, el activo mayor en los balances generales,

y las erogaciones por inventarios, llamadas Costo de Mercancías Vendidas,

son usualmente el rubro mayor en el estado de resultados del ejercicio. Existen

dos sistemas de manejo del inventario: el sistema de inventario periódico

y el sistema de inventario permanente (Pérez, 2010).

5.1.1. El sistema de inventario periódico

El sistema de inventario periódico es conocido también

como sistema físico, porque se apoya en el conteo físico real

del inventario. En el sistema de inventario periódico el negocio registra

las compras que se efectúan durante el presente periodo en la cuenta

De Mercancías (como cuenta de costos). En esta cuenta De Mercancías

no se incluye la compra de Terrenos, Maquinarias, Edificios, Equipos, Instalaciones,

etc. Esta cuenta tiene un saldo deudor, no entra en el balance general de la

empresa, y se cierra por Costo de Mercancía Vendida.

En el sistema periódico, las existencias de mercancías

en inventario son registradas en la cuenta Mercancías no Fabricadas por

la Empresa. El valor inicial de esta cuenta, que hace parte del Balance General

del periodo anterior, sigue llevando el mismo valor durante todo el periodo.

Sin embargo, al finalizar el presente período, la cuenta Mercancías

no Fabricada por la Empresa debe ser actualizada en los Estados Financieros

mediante un conteo físico del inventario disponible a sus respectivos

costos de adquisición. Ésta es la cifra que se utiliza para calcular

el costo de las mercancías vendidas y que aparece como Inventario en

cada nuevo Balance General.

Ejemplo del juego de Inventarios: El 31 de Agosto de 20xx, la

empresa Pinturas Arte y Decoración Ltda., realiza un inventario físico

de la mercancía y encuentra las siguientes existencias:

Luego de este conteo de las existencias al final del periodo, se aplica

la técnica del Juego de Inventarios para el cálculo del Costo

de la Mercancía Vendida, lo cual se efectúa del siguiente modo:

Saldo Inicial

+Compras (Nuevas adquisiciones. Bajo el sistema perpetuo significa

los incrementos del inventario)– Saldo Final (Conteo físico del inventario disponible. Bajo

el sistema perpetuo significa el costo del saldo que arrojan las tarjetas

de inventario en cualquier momento)= Costo de la Mercancía Vendida

En el ejemplo que nos atañe, podemos obtener el Costo de la Mercancía

Vendida, así:

Inventario Inicial (aquí representado por el valor de $ 32.555.250)

significa el valor de las existencias de mercancías en la fecha que comenzó

el periodo contable. En la cuenta De Mercancías, se incluyen las mercancías

compradas durante el periodo contable con el objeto de venderlas. El Inventario

Final (o actual, aquí representado por el valor de $ 27.203.040) corresponde

al inventario físico de la mercancía realizado al finalizar el

periodo contable de la empresa con su correspondiente valoración. Al

relacionar la suma de estas cuentas con el inventario final se obtendrá

el Costo de las Mercancías Vendidas.

Así entonces, los asientos de ajuste por el juego de inventarios

periódicos, son:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

31/08/20xx | 1435 | Mercancías no Fab. por la emp. | 32.555.250 | |||

6205 | De Mercancías | 800.000 | ||||

1435 | Mercancías no Fab. por la emp. | 27.203.040 | ||||

6135 | Comercio al P/M y al p/m | 6.152.210 | ||||

5.1.2. El sistema de inventario perpetuo

En el sistema de Inventario Perpetuo, el negocio mantiene un registro

continuo para cada artículo del inventario. Los registros muestran por

lo tanto el inventario disponible todo el tiempo. Así, el negocio puede

determinar el costo del inventario final y el costo de las mercancías

vendidas directamente de las cuentas sin tener que hacer un conteo del inventario

físico ni tener que contabilizar nuevos valores del inventario.

Ejemplo: Suponiendo que la empresa Pintura Arte y Decoración Ltda.,

haya adoptado el sistema de inventario permanente y sabiendo que en 13 de septiembre

de 20xx, vendió $ 2.700.000 en mercancías a plazo de 30 días,

cuyo costo dado por las tarjetas de inventario era de $ 1.620.000, se pide hacer

los asientos correspondientes.

El registro de esta operación ha de ser procesado en dos etapas,

la primera, para registrar la venta mediante un asiento modificativo aumentativo

y la segunda para registrar la entrega de las mercancías con un asiento

permutativo.

Primera etapa: venta de mercancías a plazos

En este caso habrá un aumento en la cuenta de clientes cuyo efecto

podrá verse en el Balance Patrimonial y, un aumento en la cuenta de ventas

que por tratarse de ingreso su efecto será visto más precisamente

en la revelación del resultado. El asiento tendrá la siguiente

configuración:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

13/09/20xx | Clientes | 2.700.000 | ||||

Comercio al P/M y al p/m | 2.700.000 | |||||

Segunda etapa: entrega de la mercancía vendida

Aquí habrá una disminución en la cuenta de inventarios

que aparece en el Balance en la forma de bienes y ocurrirá un aumento

en la cuenta de costo de mercancía vendida, que pasa a ser un gasto de

la empresa, así:

Fecha | Código | Nombre de la Cuenta | Debe | Haber | ||

13/09/20xx | 6135 | Comercio al P/M y al p/m | 1.620.000 | |||

1435 | Comercio al P/M y al p/m | 1.620.000 | ||||

Los inventarios perpetuos agilizan la preparación de los estados

financieros en cualquier momento que sea necesario, ya sea diaria, mensual,

trimestral o provisionalmente. En este sistema de Inventario, al comparar el

valor total del inventario físico de mercancías, que como mínimo

debe efectuarse una vez por año por exigencia de las autoridades tributarias,

con el saldo en libros, puede ocurrir que el inventario físico resulte

mayor que el valor en libros, en cuyo caso, debe realizarse un ajuste por la

diferencia del sobrante, debitando la cuenta de Mercancías no Fabricada

por la Empresa y acreditando la cuenta de Costo de la Mercancía Vendida.

Generalmente esto ocurre por defectos del registro en libros. De ocurrir lo

contrario, se debita el Costo de la Mercancía Vendida y se acredita la

cuenta de Mercancías no fabricadas por la empresa, Por lo general se

atribuyen los daños de la mercancía o faltantes al manejo irresponsable

de los inventarios

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |