- Resumen. Introducción

- Fundamentos del trabajo a

realizar - Descripción de la empresa. Modelo de

Negocios - Volatilidad del mercado. Introducción a

los escenarios polinómicos - Modelo

de gestión. Presupuestación, estructura de

costos, gestión polinómica - Notas

complementarias - Bibliografía

El tema que se desarrollará en este trabajo, es

un modelo de gestión para una empresa de servicios

portuarios.

En Argentina este tema no es muy popular porque desde no

hace mucho tiempo que empresas privadas tienen bajo el

régimen de concesión o consorcio puertos que

pertenecían a gobiernos provinciales.

El modelo de gestión toma radical importancia

debido al hecho de que (como cualquier negocio) es necesario

mantener la rentabilidad y la calidad del servicio con el objeto

de ganar nuevos clientes y por ende nuevos negocios. No se puede

perder de vista que una empresa usuaria de estos servicios tiene

múltiples opciones para elegir, como por ejemplo la de

usar trenes, camiones o elegir otro puerto que brinde mas nivel

de satisfacción para ellos.

La medida de la satisfacción para el usuario

estaría definida prioritariamente por tres

parámetros:

Ritmo de carga o descarga, en toneladas

diarias.Capacidad de almacenamiento o acopio para

mercaderías.Penalizaciones por demoras, costo de balanzas,

impuestos provinciales o nacionales, etc.

El lector debe tener presente que si bien el modelo

propuesto está confeccionado "a medida" para servicios

portuarios[1]es de fácil aplicación

y adaptación para cualquier tipo de negocio, por esto que

algunos temas serán presentados en forma

general.

El desarrollo del trabajo está orientado a

analizar y proponer un modelo de gestión con el objetivo

de ayudar evitar todos los problemas con lo que se han enfrentado

los profesionales dedicados a esta profesión luego del

Decreto Presidencial 214/02 con el cual se aplicó una

pesificación con devaluación

asimétrica.

La "creatividad" de los encargados de dirigir el

país quedo una vez mas manifestada en dicha

aplicación, no debe olvidarse que en los escenarios hiper

inflacionarios anteriores a la década del 90 el hecho de

poder vender productos o servicios en moneda dura protegía

a la empresa ante posibles incrementos de los costos originados

por la inflación.

El modelo que se presentará es independiente del

sistema utilizado para la medición de los costos, estos

podrán ser calculados usando análisis marginal,

costeo completo (con la mejora del ABM/ABC) o algún

sistema combinado, como podría ser análisis

marginal con apertura en actividades, de ser

necesario[2]

Para nuestro modelo usaremos análisis marginal

con el fin de profundizar en el tratamiento que le daremos tanto

a los costos fijos y variables y como utilizaremos los conceptos

que vamos a verter en la Presupuestación y en la

medición de la gestión.

Además para respetar la generalidad del trabajo

acotaremos la rama de servicios a los comunes que se

darían en cualquier instalación portuaria, para

evitar encasillar el análisis a un puerto de granos,

materias primas, contenedores, generales,

metal-metalúrgicas, etc.

La empresa sobre la que desarrollaremos el trabajo,

tiene a cargo la administración de un contrato de

operación y mantenimiento de las instalaciones, por un

tiempo determinado.

La administración del contrato se basa en la

gestión de los servicios de operación y

mantenimiento del área portuaria. La empresa dueña

del muelle realizó un "outsourcing" de las instalaciones

luego de muchos esfuerzos para aumentar la productividad. Se

encontraron con muchas trabas de índole gremial, etc. La

principal era referida con los recursos humanos, dado que durante

más de una década el puerto era considerado un

lugar de castigo, a los empleados que tenían problemas en

otras áreas los enviaban al puerto. Fue así como se

encontraron con una estructura enorme, de más de

doscientos empleados y con niveles de productividad muy por

debajo de lo requerido. Fue por esto que se tomó la

decisión de tercerizar la administración del puerto

con el fin de incrementar la performance y la adjudicataria de

este proceso es la empresa que estamos analizando en este

trabajo.

Todo lo referido a la organización del barco,

contratación, condiciones, regímenes te premios y

castigo, tanto como la relación con los armadores corre

por parte de la empresa dueña del puerto. La empresa que

estamos analizando empieza su gestión en el momento en que

la dueña deja el barco amarrado y listo para ser cargado

(o descargado) y termina cuando saca de la bodega la

última autoelevadora (o topadora).

El puerto cuenta con dos muelles, uno destinado a la

descarga de materias primas a granel, las cuales son usadas para

la producción del producto y el segundo destinados a las

exportaciones y las transferencias entre sucursales de los

productos terminados.

Cada uno de dichos muelles cuenta con la maquinaria

apropiada a la función que se va a desarrollar, tales como

grúas, equipos móviles y perchas los cuales son

especializados para cada muelle.

Como ejemplo en el muelle de descarga de materias primas

podemos encontrar equipos tales como:

Grúas descargadoras.

Cargadores frontales sobre ruedas.

Topadoras sobre orugas.

Perchas para izaje de equipos

móviles.Transportadores con bandas de goma.

Grampas o cucharas tipo almeja.

En el muelle destinado a la carga de productos

terminados los equipos utilizados son:

Grúas cargadoras tipo

pórtico.Autoelevadores (entre 3 y 25 toneladas de

capacidad).Platos magnéticos.

Ganchos tipo "C".

Perchas de izaje de producto terminado.

Además existen recursos que son comunes para

ambos muelles tales como:

Mano de obra.

Mantenimiento de equipos.

Servicio adicionales (amarre de buques, lavado de

bodegas, etc.)Administración general, ingeniería y

gerencia.

El trabajo en general transcurre de la siguiente manera:

el dueño entrega diariamente al concesionario un

cronograma de arribo de buques con detalles tales como fecha

probable de arribo (ETA en inglés), material a cargar (o

descargar) elementos a ser acopiados en muelle (en área de

almacenamiento) para los buques que se llevarán material

terminado, antes del arribo del mismo, con el fin de mantener un

"pulmón" que garantice el flujo continuo de material a las

grúas encargadas de la carga desde muelle a

bodega.

Cada barco al terminar emite un certificado "Free of

damage" (libre de averías) el cual sumado al "Statement of

facts" (declaración de los hechos) documenta a la empresa

que brinda los servicio lo siguiente:

Tiempos de cargas o descarga.

Tiempos de paradas por diversos factores.

Toneladas cargadas o descargadas.

Daños ocasionados al buque durante el proceso

de la carga o descarga.Condiciones climáticas que pudiesen haber

causado demoras.

Respecto a las demoras, dada la naturaleza del contrato

que vincula al dueño de los muelles con el concesionario,

las ocasionadas por causas del barco o falta de material se

descuentan del tiempo total de carga (o descarga) y las

atribuibles a la concesionaria no se descuentan. De esta manera

el tiempo neto de carga (o descarga) sería igual

a:

En donde:

TNC = Tiempo neto de carga, sin demoras

TTC = Tiempo total de carga, como diferencia entre fin e

inicio de operaciones

D = Demoras no atribuibles al operador o demoras del

dueño[3]

Con esto se estaría en condiciones de calcular el

ritmo promedio de operaciones (RPO) de la siguiente

manera:

En donde:

TON = Toneladas cargadas (o descargadas)

TNC = Tiempo neto de carga definido mas

arriba

La empresa que brinda los servicios, con toda esta

documentación prepara un reporte de barco el cual es

enviado a la propietaria del muelle, con el fin de tener un acuse

de recibo de los materiales manipulados.

Al finalizar el mes la empresa concesionaria de los

servicios emite una factura tomando como base de cálculo

las toneladas manipuladas por el precio acordado.

En algunos puertos particulares podría haber un

esquema de venta de servicios tomando cargos fijos y variables,

es decir la empresa facturaría cargos variables (toneladas

por precio unitario) y cargos fijos mensuales (por contrato

previamente establecido, generalmente relacionados con el

gerenciamiento del puerto y mantenimiento de las

instalaciones).

Supongamos en nuestro caso que la empresa que nos

preocupa tiene un régimen tal como el descrito en el

párrafo anterior, con ventas por cargos variables y cuota

por cargos fijos, tal como figura en el contrato de

concesión.

Volatilidad del

mercado. Introducción a los escenarios

polinómicos

De acuerdo al modelo de negocio brevemente descrito mas

arriba en un contexto de estabilidad económica, se

podría concluir en lo siguiente:

Teniendo la tarifa apropiada para los cargos variables,

la contribución marginal de la empresa podría ser

incrementada simplemente aumentando la productividad de la

operación (menores costos).

La productividad de la operación se puede

aumentar, aumentando los ritmos de carga (o descarga) de manera

de tener mayor cantidad de toneladas cargadas (o descargadas) en

el mes.

Otra manera sería incluyendo tecnología

que permitiese realizar el trabajo de una manera mas eficiente a

un costo menor, por ejemplo el reemplazo de elementos consumibles

de izaje (tales como eslingas) por otros dispositivos como

ganchos, tijeras, etc.

En lo referente a los costos e ingresos fijos, el margen

podría aumentarse por:

En lo referido a administración la

inclusión de tecnología informática, tales

como sistemas de logística, sistemas integrados (tales

como SAP), tracking electrónico de materiales

ofrecerían el ambiente óptimo para manejar el

negocio con una dotación mínima.

La introducción de herramientas que incrementen

la eficiencia del trabajo de mantenimiento tales como (RCM,

Reliability Centred Maintenance o mantenimiento centrado en la

confiabilidad), sumadas a políticas eficientes de

inventarios evitarían que se produjera costos innecesarios

de mantenimiento, así como demoras causadas por roturas,

penalizaciones por bajo ritmo de carga (o descarga)

etc.

En este universo unidimensional o estático (tal

como lo llamaremos desde ahora) básicamente todas las

herramientas de gestión conocidas serían aplicables

y una buena administración de los recursos

ocasionaría un éxito casi garantizado.

Las utilidades de la empresa quedarían definidas

por la siguiente fórmula:

Ecuación 1

En donde:

CMi = Contribuciones marginales de los distintos

productos

MF = Margen fijo, calculado como cargos fijos –

costos fijos

Como el escenario que estamos describiendo es estable la

ecuación se mantiene a lo largo del tiempo, y la empresa

genera utilidades adicionales mediante el incremento de la

eficiencia de la misma.

Esto es lo que ha pasado durante el tiempo de la

"convertibilidad"

Luego de los acontecimientos del 20 de diciembre de

2001, las variables que controlan la economía empezaron a

fluir salvajemente y las empresas se vieron obligadas a negociar

los contratos y a crear nuevas herramientas que permitieran

controlar el caos. Es aquí donde toma importancia el

concepto de escenario polinómico.

Definición 1:

Se define como escenario polinómico al

entorno económico en donde las variables que lo definen

varían en función de múltiples otras que no

tienen aparente relación entre

si.

Entre muchas podríamos generalizar que las

variables características más importantes

son:

Moneda extranjera (usd): Relacionada con la compra

de insumos importados.IPC (ipc): Relacionada mayoritariamente con los

insumos nacionales.Combustibles (go): Generalmente el gas-oil como

componente del costo en transportes.Mano de obra (mo): Relacionada con los costos de la

dotación de la empresa.IPIM (ipim): Referida al índice de precios

mayoristas nivel general. Muchas proveedoras de servicios

tienen en sus estructuras de costos amortizaciones que se ven

afectadas por este indicador, cuando se producen

reevaluación de activos.NA (na): No Aplicable. Es las estructuras de costos

se encuentran grupos de los mismos que no varían de

acuerdo a ningún indicador tales como los impuestos,

contribuciones municipales, es decir que lo usaremos para los

costos que varían en función a decisiones

políticas.

En este escenario polinómico los costos (tanto

fijos como variables) varían de la siguiente

manera:

Ecuación 2

Ecuación 3

Tal como lo detallado mas arriba, en un escenario

volátil las empresas tienen que renegociar contratos o

ajustar los precios, de acuerdo (como mínimo) a la

evolución de las polinómicas de costos.

De esta manera, el precio variable (PV) y el precio fijo

(PF) quedarían definidos tal como

sigue[4]

Ecuación 4

Ecuación 5

La ecuación de la utilidad de la empresa resumida

luego de combinar las ecuaciones 1 a 5:

Ecuación 6:

En donde:

Up = Utilidad en el escenario

polinómico

Qi = Toneladas totales de la carga "i"

Pvi = Precios variables unitarios de la carga "i"

ajustado por polinómico.

Cvi = Costo variable unitarios de la carga "i" ajustado

por polinómico

PFp = Precios fijos ajustados por

polinómico

CFp = Costos fijos del escenario

polinómico

CMTp = Contribución Marginal del escenario

polinómico

MFp = Margen fijo del escenario

polinómico

El punto de equilibrio

instantáneo[5]tomado en el instante

"t" sería:

Ecuación 7:

Este punto de equilibrio es valido en el momento "t"

dado que en ese instante se dan los siguientes acontecimientos

que lo definen:

Nuestros proveedores nos han ajustado los precios en la

razón "pc" (Polinómico de costos)

De acuerdo a las negociaciones con nuestro cliente

nuestra venta está ajustada por "pv" (Polinómico de

ventas)

Estos coeficientes (pc y pv) son calculados en el

momento "t" dado que los factores que lo definen tales como (usd,

ipc, ipim, go y mo) tienen un valor dado y definido

Una empresa que conoce perfectamente sus costos y la

composición polinómica de los mismos podría

además tener una contribución marginal financiera

(CMF) la cual sería aproximadamente igual a:

Ecuación 8:

En donde:

CMF = Contribución marginal financiera

CV = Costos variables

pc = Polinómico de costos antes de cambios

tecnológicos

pc" = Polinómico de costos luego de cambios

tecnológicos.

Estos cambios tecnológicos llevarían a

reemplazar elementos del costo variable que tienen alto

porcentaje de polinómicos con crecimiento acelerado (como

"usd" e "ipim" en escenarios hiperinflacionario) por otros que

tienen mas porcentaje de "go" y "mo" (generalmente regulados por

el gobierno)

Como ejemplo en la gestión portuaria de esto

sería el reemplazo de maquinarias de zunchado, flejes y

hebillas importadas por otras fabricadas en el país. Las

importadas tendrían un polinómico 100% usd y las

nacionales otro con 80% de usd y el resto entre go y

mo.

Viendo el gráfico 1 veremos que el área

determinada entre CM1 y CM2 sería la CMF, es decir

que

Ecuación 9:

Con un razonamiento análogo se podría

calcula el MFF o Margen fijo financiero.

Con las componentes CMF y MFF se puede calcular la UPF o

utilidad polinómica financiera, de la siguiente

manera:

Ecuación 10:

UPF: Utilidad polinómica financiera

CMF: Contribución marginal financiera

MFF: Margen fijo financiero

Tal como se mostrará mas adelante en los anexos a

este documento para construir un modelo de gestión son

necesarios los siguientes componentes:

Cálculos de estándares

Clasificación de costos entre fijos y

variablesApertura porcentual en componentes

polinómicosEcuación de costos de la empresa

Ecuación de utilidades de la

empresa

Con el modelo listo, este puede ser utilizado para la

presupuestación. Con el correr del tiempo los valores

presupuestados comienzan a transformarse en actuales y el modelo

puede ser utilizado para el control de desvíos.

Estos desvíos (diferencia entre valores

presupuestados y actuales) pueden ser causados por tres

motivos:

Desvío en las unidades

físicasDesvío en los componentes

polinómicosDesvío simultáneo de los dos

anteriores

El desvío en las unidades físicas es el

más común y es idéntico al desvío de

cualquier escenario estático. Para corregir el mismo es

necesaria la adopción de políticas de control de

costos, de consumo de repuestos, de cambio en procedimientos de

trabajo o la inserción de nuevas

tecnologías.

Cuando es ocasionado por componentes polinómicos

el tema es más complicado y para atacarlo es necesario

adoptar políticas de negociación con proveedores,

sustitución de importaciones, etc. No debe olvidar que de

acuerdo al sentido que tenga este desvío polinómico

puede ocasionar más costos para la empresa, como

también un incremento en los márgenes, como fue

explicado mas arriba.

Para calcular los estándares deberemos proceder

tal como se hace habitualmente para cualquier estructura de

costos. Luego de esto es necesario averiguar (o estimar) cual es

el porcentaje de cada componente polinómico de la

estructura de costos. La suma de estos porcentajes debe ser del

100%.

Multiplicando cada ítem del costo por los

porcentajes polinómicos tenemos la apertura del

estándar en sus componentes. Finalmente la suma de cada

columna de cada componente polinómico, referida al costo

total, nos da la ecuación polinómica.

Una aplicación práctica de esto

podrá verse en la hoja STD-Salarios en el libro de trabajo

ModeloGestión.xls

También se ilustra la construcción de un

estándar de unidades físicas en la hoja

STD-ManoObra del mismo libro.

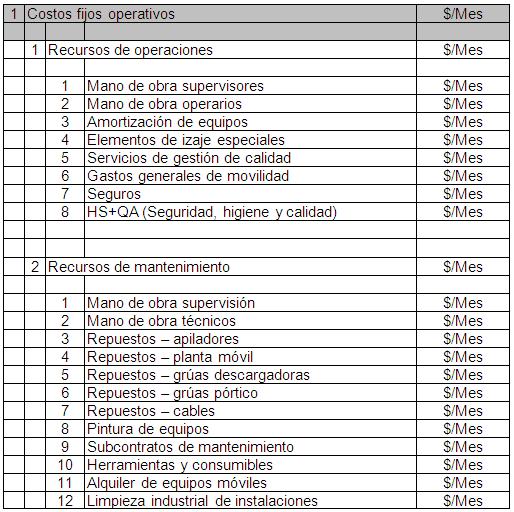

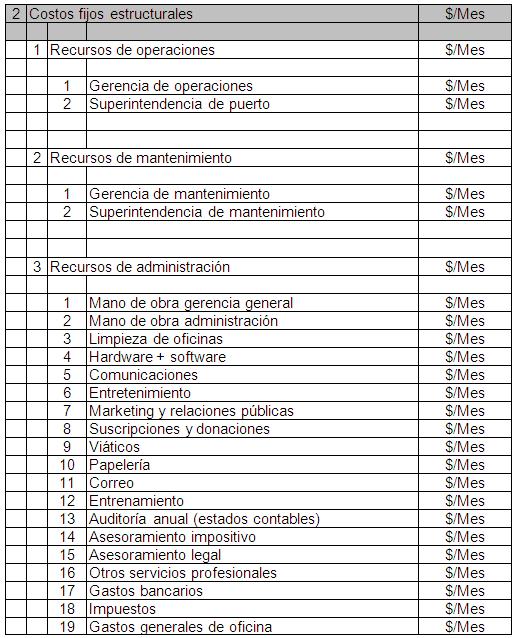

5.1 Estructura de costos fijos

En los costos fijos podemos tener operativos y

estructurales. La aplicación práctica de los mismos

está mostrada en la hoja CF en el libro

ModeloGestion.xls

5.1.1 Costos Fijos Operativos

5.1.2 Costos fijos estructurales

En nuestro ejemplo podemos ver que la fórmula

polinómica para este esquema de Costos Fijos es la

siguiente:

Nótese que en los denominadores se a agregado la

letra "b" para indicar que se refiere a los valores base o

momento de inicio temporal del análisis

polinómico.

5.2 Estructura de Costos Variables

La aplicación práctica de los mismos se

encuentra en las hojas CV-UnidadesFisicas, CV-UnidadesMonetarias

y CV. Hablando en forma matricial la matriz CV es el resultado de

la multiplicación de las matrices CV-UnidadesFisicas y

CV-UnidadesMonetarias.

A Continuación se muestran las lineas de la

matriz CV-UnidadesFisicas, y se deja por entendido que la

única diferencia con CV-UnidadesMonetarias son las

unidades, dado que la multiplicación entre las mismas debe

arrojar para todas la líneas la unidad $/Ton.

Página siguiente  |