Perfeccionamiento del sistema contable que permita la implantación y control de franquicias (página 2)

Registro.

1.3.3- Las aportaciones del franquiciador.

Esta es una de las áreas que sirven de

identificación del contrato de franquicia y que lo separa

de otras aparentemente similares, como el convenio de

distribución. Estas aportaciones contribuyen a lograr el

equilibrio económico entre las partes y se

concretarían en las siguientes:

Adquisición por el franquiciado de un

"know-how". Es un saber-hacer real, original y

específico. No puede ser un concepto vacío y

debe ser actualizado.Asistencia preliminar. Antes del

lanzamiento de una franquicia, el franquiciador

aportará una asistencia ya sea general o

específica, con el detalle de cada compromiso,

conocimientos y experiencia transmitida. Puede concretarse

mediante la entrega de "manuales operativos o de

funcionamiento".Formación previa. Depende de la

complejidad del propio "saber-hacer" a transmitir. En las

franquicias de servicios puede tener un relieve

especial.Asistencia inicial al franquiciado. El

franquiciador facilita la implantación del nuevo

establecimiento de venta. La asistencia puede ampliarse a la

selección del local e instalaciones, al estudio de

mercado y la financiación.Formación permanente. Es esencial

una asistencia permanente. Obligación que puede

concretarse de varias formas: información

personalizada, reuniones, circulares, visitas

periódicas o asistencia "in situ".Suministros. En las franquicias en que

existe esta área, el franquiciador negocia con los

suministradores, o bien actúa como central de compras.

Determina tanto la gestión de adquisiciones, como la

aceptación de los suministradores.Ejecución de pedidos y compras.

Varias opciones serán posibles: obligación para

el franquiciador de suministrar los productos, compromiso de

asegurar esos suministros, pudiendo incluirse la falta de

responsabilidad por retrasos o por no

ejecución.

1.3.4- Las obligaciones del

franquiciado.

Obligaciones financieras

El franquiciado asume unas obligaciones de pago con la

firma del contrato. Las formas habituales en que se concreta esta

obligación son dos:

1) Canon inicial

fijo o derecho de entrada.

2) Royalties fijos o

proporcionales a las ventas. Dependerán, en su

cuantía, de la importancia y notoriedad de la

cadena.

El primero cubre el derecho de utilizar la marca y las

técnicas del franquiciador, la exclusividad territorial,

la transmisión inicial del saber-hacer, la asistencia en

el lanzamiento, los servicios y asistencia permanente.

Compras exclusivas.

Obligación por el franquiciado de

dirigirse a una central de compras o a suministradores aceptados

por el franquiciador. Es habitual en las franquicias de

distribución o de fabricación.

Disciplina de grupo.

Como sistema basado en la confianza y en

la cooperación, el franquiciado deberá adoptar las

directrices del franquiciador conformándose a sus

instrucciones: tipo de establecimiento, pliegos de condiciones o

normas y también referentes al personal y a su

formación, especialmente en franquicias de

distribución y de servicios.

Información al franquiciador.

El franquiciado deberá informar

periódicamente al franquiciador de la gestión y

control estadístico de su establecimiento. Los datos de

contabilidad o balance sirven al seguimiento de los resultados y

del funcionamiento de toda la red.

Existen cinco áreas contractuales que tienen el

máximo interés en la ejecución y desarrollo

de la franquicia que sirven de soporte y estructura a las

relaciones entre el franquiciador y los franquiciados, y son las

siguientes:

Exclusividad.

Know-how.

Formación.

Marca.

Publicidad.

Exclusividad.

Es un área prioritaria a designar

entre las especificaciones del contrato. Esta

característica es equivalente a las que se encuentran en

muchos de los acuerdos de distribución comercial y la

misma puede ser total, en cuyo caso el franquiciador no

podrá actuar en esa zona, o bien simplemente con un

carácter parcial ya que es corriente que el franquiciador

pueda actuar simultáneamente con establecimientos propios

y franquiciados, o bien que se reserve la venta, por ejemplo, en

una determinada cadena de grandes almacenes.

Know-how o Saber hacer.

Es una de las notas

características en la creación y desarrollo de una

franquicia, tiene una especial relevancia y su horizonte ya no se

refiere prioritariamente sólo al dominio de áreas

técnicas. Su alcance y significado actual se ha ampliado,

a su vez su campo de expresión es perfectamente defendible

en las modernas franquicias: conocimientos o experiencias

transmisibles sobre la difusión de un producto, la

organización o la gestión del negocio, el

conocimiento del sector de los suministradores o la

política de adquisiciones y el conocimiento y dominio de

equipos e instalaciones y su mejor disposición en

consonancia con las modernas técnicas de merchandising.

El saber-hacer tiene unas notas características,

que la distinguen:

Transmisible. Métodos y

técnicas se han puesto a punto experimentalmente y son

comunicables y asimilables por los franquiciados.Confidencial. Son experiencias o

conocimientos no inmediatamente accesibles al público

y ocultos a la competencia.Renovable. Compromiso que suele asumir el

franquiciador en el contrato. Se trata de una

adaptación permanente del producto o de las

técnicas comerciales o una actualización de los

métodos técnicos, de gestión o de

ventas.

La renovación del concepto está en

relación con la competitividad de la cadena. En las

franquicias de servicios se utiliza a veces la

diversificación como válvula de escape.

Formación.

En la mayoría de las franquicias

no tiene sentido la transmisión abstracta de una licencia

de marca con un saberhacer. Se hace necesaria la formación

inicial del franquiciado y, posteriormente, la prestación

de servicios permanentes de asistencia técnica o

formación.

Las posibilidades son tan amplias como tipos de negocio

pueden existir. En la práctica puede ser inicial y

mínima, puede durar unos dos meses o, como en muchos

casos, adquirir un carácter permanente; lo que posibilita

la existencia de varias alternativas que se resumen a

continuación: [5]

Formación teórica y/o práctica

en la sede del franquiciador, con la ayuda de sus

colaboradores o especialistas.Sesiones de aprendizaje, bien en los centrospiloto o

en alguno de los establecimientos franquiciados.Documentación especializada, manuales o

circulares.Formación continúa en la sede central

o en los centrospiloto.

Marca.

Es un área esencial que imprime un

carácter original y distintivo al producto o servicio

franquiciable. Con el contrato se opera una cesión del

derecho a utilizar una marca por el franquiciado. Por un lado, se

cubre el riesgo de posible apropiación de la marca por

éste y, por el otro, separar las respectivas

responsabilidades. Este activo intangible es" un nombre pero

también un grafismo en color, un diseño del

producto o el embalaje. La forma de una botella. En las

franquicias se persigue la protección de una

personalización."……[6]

Lo cierto es que la originalidad y novedad son conceptos

subjetivos, pero en la práctica cuando el tema llega ante

un tribunal europeo ya no se exige una originalidad absoluta,

sino relativa o de carácter local. En los contratos se

tiene en cuenta, pues, la protección de la imagen de la

marca, tanto respecto al franquiciado como a los posibles fraudes

o apropiación por terceros.

La cobertura y protección real de una marca es

una operación jurídica delicada a realizar en cada

país. En la franquicia se recoge con especial relieve el

complejo de técnicas y elementos que forman un todo

personalizado e innovador, dígase imagen, logos,

enseña, identificación visual, arquitectura

interior y exterior.

Publicidad

La difusión del producto o servicio franquiciado

se apoya considerablemente en la publicidad. El propietario de la

franquicia transmite al franquiciado que opere en su zona

exclusiva su "saber-hacer", el cual se legaliza y exterioriza

mediante una marca. La importancia está en relación

con los planes de marketing del franquiciador y las

investigaciones de mercado. En el esquema siguiente se presenta

un planteamiento general estratégico. La publicidad es uno

de los pilares del plan de marketing para el funcionamiento con

éxito de la red de franquicia y resulta por ello necesario

para los directivos la realización de una estrategia que

se concreta en el planeamiento general estratégico como

muestra el Gráfico 1, donde se destaca el papel de la

publicidad y la primacía para crear el plan de marketing

que es en última instancia el medio mediante el cual se

cumplimentan los objetivos del franquiciado y de la actividad de

franquicia en su conjunto.

Gráfico 1- Planteamiento general

estratégico.

Fuente. http://www.5 Campus.com

/lección/franquicia3/La franquicia paso a paso.

Tratamiento y aspectos relevantes. Juan Vigaray, MaD. (2001).

Revisado el jueves 13 de enero de 2005.

A través del plan de marketing el franquiciador

cumple con sus objetivos fundamentales entre los que se

encuentran la expansión de su marca hacia otros mercados,

llevando a cabo los elementos que componen este plan como la

estrategia de producto o servicio para garantizar la venta del

producto en este caso, la política de precio donde ambas

partes involucradas negocian los precios en un rango establecido,

la distribución y el servicio referido al territorio que

ocupa el franquiciado y por último la publicidad y

promoción que garantizan el mantenimiento de la imagen

comercial.

En la figura siguiente, más específica, se

puede ver la conexión e influencia de la marca en el

mercado, cuya notoriedad no es posible alcanzar ni sostener sin

el esfuerzo de un soporte publicitario adecuado.

Gráfico

2- Conexión e influencia de la marca en el

mercado.

Fuente. http://www.5 Campus.com

/lección/franquicia3/La franquicia paso a paso.

Tratamiento y aspectos relevantes. Juan Vigaray, MaD. (2001) 13

de enero de 2005.

Esa notoriedad, el éxito y la rentabilidad de una

marca de franquicia suponen, por tanto, la puesta en marcha de

una política publicitaria, diseñada desde la

creación de la franquicia y que afectará a todos

los participantes de la red. Esta obligación se perfila en

el contrato de acuerdo con tres alternativas:

Publicidad de apertura o

lanzamiento.Publicidad regional o

local.Publicidad nacional.

La publicidad de apertura a quien afecta en primer lugar

es al propio franquiciado. Por ello, es natural que en muchos

convenios se le considere como un apartado presupuestario propio

del mismo. La publicidad regional o local, aunque sea

desarrollada por el franquiciado, lo hace bajo la gestión

y dirección general estratégica del franquiciador y

la última depende en su gestión y objetivos del

franquiciador.

Los gastos de publicidad son cubiertos con royalties que

se separan de los que los franquiciados satisfacen por servicios.

Con ello se constituye un fondo común destinado a asegurar

la promoción de la cadena.

Capítulo II.

Partes

contractuales en la actividad franquicia. Sus especificidades

contables y financieras

2.1- Sucursal Dita. Entidad Franquiciadora.

La Sucursal Dita Santiago de Cuba se encuentra ubicada

en Santo Tomás 565 altos % Aguilera y Enramadas, fue

creada en el año 2003, funciona con el Código: 13

441 y se subordinada a: Dirección Sociedad Dita, tiene una

(plantilla aprobada de 13 trabajadores y una plantilla cubierta

por 12 trabajadores entre los que se encuentran de 20 a 30

años dos trabajadores, de 30 a 40 años tres

trabajadores, y de 41 a 50 años siete

trabajadores).

La Sucursal según (anexo 4) presenta la siguiente

estructura: un Gerente, dos Especialistas Comercial, un Auditor,

una Especialista de Recursos Humanos, una Empleada

Administrativa, una Especialista de Protección

Física, dos Contadores, un Jefe económico, un

Analista , una Auxiliar General y un Chofer. Cuenta con seis (6)

áreas entre las que se encuentran las siguientes:

Gerencia, Economía, Comercial, Auditoria, Analista, y

Recursos Humanos, según (anexo 1).

Su objeto social es el siguiente:

Prestar servicios de consultoría y

dictámenes técnicos a fin con la actividad de

la Sociedad, arrendamiento de los productos y equipos

comercializados por la Sociedad a clientes autorizados,

transportación de cargas y su entrega a

domicilio.Administrar y controlar organizaciones comerciales

de servicios en Cuba y en el extranjero y prestar servicios

de proyecto, montaje, elaboración, garantía,

post-venta de equipos electrodomésticos,

reparación y mantenimiento y otros afines en toda la

gama de productos objeto de su comercialización,

incluido circuitos cerrados de televisión, sistema de

protección contra intrusos e incendios, de

protección atmosférica externa e interna y

redes de telefonía privadas, sistema de

transmisión de datos así como otros tipos que

surjan como resultados de avances

tecnológicos.Realizar la compra de productos y mercancías

en general, tanto de importación como de

producción nacional para su almacenaje,

distribución, comercialización y

exportación.Efectuar la comercialización mayorista y

minorista de equipos, instrumentos, aparatos, herramientas,

artículos, materias primas, partes accesorios, piezas

de repuestos, insumos electrodomésticos,

refrigeración, informática en general,

reproducción e impresión, automatización

comercial y de oficina en general, radio y telefonía,

equipos de medidas, precisión y control para la

explotación del negocio fotográfico, de video y

publicitario, en todas sus modalidades, mobiliarios, enseres

y productos industriales y de uso doméstico en general

a fines con la actividad de la sociedad.Ofrecer tanto en Cuba como en el extranjero

servicios de proyecto, diseño, creación,

montaje, elaboración, garantía, post-venta,

reparación, mantenimiento y otros afines a la

actividad y actuar como agente de distribución

exclusiva de productos de marca en el territorio y en el

extranjero.Ofrecer servicios gastronómicos de alimentos

ligeros como complemento a la atención al consumidor

en sus establecimientos y servicios afines a la

actividad.

Relación de proveedores y clientes.

Para la gestión de su actividad cuenta con

proveedores que se definen como, aquellos que abastecen de

insumos a toda la red, con el objetivo de generar los bienes y

servicios que serán demandados por los consumidores, los

cuales se muestran a continuación:

Cuba Control S.A ,Sucursal Cimex Oriente Sur, Instituto

Nacional de Recursos Hidráulicos, Cuban Trade and

Management Corporation, Asamblea Nacional Poder Popular, Audio

Video de Cuba, Tecnoazúcar, Copextel Gerencia, Agencia

Contratación y Empleo, Representación Provincial

Santiago de Cuba, Transporte Cubalse, Unión

eléctrica, Etecsa, Villa Gaviota Santiago, Complejo

Gastronómico Santiago de Cuba, Central de Carga de

Tarjetas, Cafetería el Rombo, Servicio Especializado

Sepsa.

Los clientes se definen como aquellas personas que

demandan los bienes y servicios generados por la Sucursal y

dentro de los más significativos se encuentran:

Centro Comercial Plaza de Marte, Asociación

Nacional de Transporte, Central de Cargas de Tarjetas, Copextel

Gerencia Santiago de Cuba, Inmobiliaria Santiago, Tienda Amistad

Palma de Meridiano (área franquiciada).

De forma general se puede precisar que los principales

riesgos, debilidades, amenazas y oportunidades después de

realizado el diagnóstico externo e interno a nivel de

Sucursal son:

Fortalezas

Profesionalidad de los trabajadores.

Amplia variedad en

electrodomésticos.Especialización y conocimiento de los

productos que se ofertan.Ventas por teléfono.

Valor agregado existente. (servicio de entrega a

domicilio).

Debilidades

Servicios de garantía en ocasiones engorroso

para el cliente.(Producción Nacional)Lento proceso inversionista.

Inestabilidad de abastecimiento de productos

líderes.Aún no se ofertan los servicios de post

-venta.

Amenazas

En los convenios con productores nacionales, no

siempre se cumple lo establecido y se deteriora la imagen

comercial.Pérdida de la necesaria

retroalimentación de los productos por parte del

personal técnico, en los casos en los que se venden

mercancías a las que no se les da

garantía.

Oportunidades

Incremento de las remesas familiares.

Incremento de líneas aéreas

Santiago-Miami.Aumento de estudiantes extranjeros en la

ciudad.Aumento del número de cooperantes

internacionalistas en el territorio.Creciente Demanda de bienes.

Incremento del poder adquisitivo de la

población y de la estimulación a los

trabajadores en divisas y tarjetas

magnéticas.

2.2- Tienda Palma Amistad de Meridiano. Entidad

franquiciada.

La Tienda Palma Amistad de Meridiano se encuentra

ubicada en Martí (bajos) entre Donato Mármol

Quintín Bandera, Palma Soriano ,fue fundada el año

1994, presenta una plantilla aprobada de 39 trabajadores y la

plantilla cubierta es de 37 trabajadores, cuenta con 18

áreas entre las cuales se encuentran:

Confecciones para señoras. Artículos y

decorativos.

Confecciones para niños. Útiles de

oficina.

Peletería. Productos alimenticios.

Bolsos y maletas. Bebidas alcohólicas.

Perfumería y cosméticos. Confituras y

galletas.

Relojes y tableros. Bebidas no

alcohólicas.

Electrodomésticos. Muebles enseres y

otros.

Ajuares de casa. Fotografía.

Útiles del hogar. Ferretería.

Telas y sedería. Contabilidad.

En el mes de Febrero del año 2004 el área

de electrodomésticos comenzó la actividad de

franquicia de tipo distribuidora, la cual significa que el

franquiciador actúa como mediador en las compras,

selecciona productos que son fabricados por otras empresas y los

distribuye a través de sus puntos de venta franquiciados

en condiciones favorables. Esta franquicia también se

caracteriza por ser de tipo córner aunque no cumpla en su

totalidad con la explicación de esta clasificación,

ya que la misma menciona que es aquella que se desarrolla dentro

de otro establecimiento comercial, con un espacio franquiciado

donde se venden los productos y/o se prestan los servicios del

franquiciador de acuerdo con sus especificaciones, esto

último no ocurre así ya que los productos no

pertenecen al franquiciador ,el solo actúa como gestor de

estos de forma especializada. El área franquiciada cuenta

con una plantilla de (3) tres trabajadores el Jefe de Piso y dos

(2) Cajeros Dependientes.

Objeto social del área franquiciada.

Efectuar la comercialización minorista de

equipos, instrumentos, aparatos, herramientas, artículos,

materias primas, partes accesorios, piezas de repuestos, insumos

electrodomésticos, refrigeración,

informática en general, reproducción e

impresión, automatización comercial y de oficina en

general, radio y telefonía, equipos de medidas,

precisión y control para la explotación del negocio

fotográfico, de video y publicitario, en todas sus

modalidades, mobiliarios, enseres y productos industriales y de

uso doméstico en general a fines con la actividad de la

sociedad.

Relación de proveedores y clientes.

Para la gestión de su actividad cuenta con

proveedores que se definen como, aquellos que abastecen de

insumos a la tienda, con el objetivo de generar los bienes y

servicios que serán demandados por los consumidores, los

cuales se muestran a continuación:

Servicios Especializados Sepsa, Instituto Nacional de

Recursos Hidráulicos, Transval, Bebidas del Caribe S.A,

Ministerio Comercio Minorista (MINCIN), Almacén

Dita.

Los clientes se definen como aquellas personas que

demandan los bienes y servicios generados por la tienda

franquiciada siendo en éste caso:

La población en general.

2.3- Procedimientos contables según

Instrucción Contable No 9 /03 para la aplicación de

la actividad franquicia.

Mediante contrato de franquicia que aparece en (anexo 2)

se establece relaciones entre las sociedades Dita SA y Meridiano

SA. La Sociedad Dita en su condición de franquiciador y

Meridiano como franquiciado, con el objetivo esencial de

potencializar las ventas de electrodomésticos y la

proyección en tal línea de negocios. A tales

efectos se requiere de la identificación de los hechos

económicos que se sucederán y que es necesario que

se identifiquen a los efectos de poder cumplimentar con el

contrato suscrito entre las partes y el cumplimiento de las

normas generales de la contabilidad.

Objetivos.

Dotar a las sociedades subsidiarias de la

corporación del procedimiento contable que garantice el

cumplimiento de las obligaciones en cuanto a franquicia se

refiere por parte de las sociedades Dita y Meridiano.

Contenido.

Se acompaña la operatoria contable que

ejemplifica los hechos económicos asociados al contrato de

franquicia entre ambas sociedades. Para dicha operatoria se ha

tenido en cuenta lo establecido en la Resolución No 76 del

2001 que pone en vigor las relaciones mercantiles internas y

cronograma de implantación elaborada por ambas

sociedades.

Operatoria Contable.

Sociedad Dita SA.

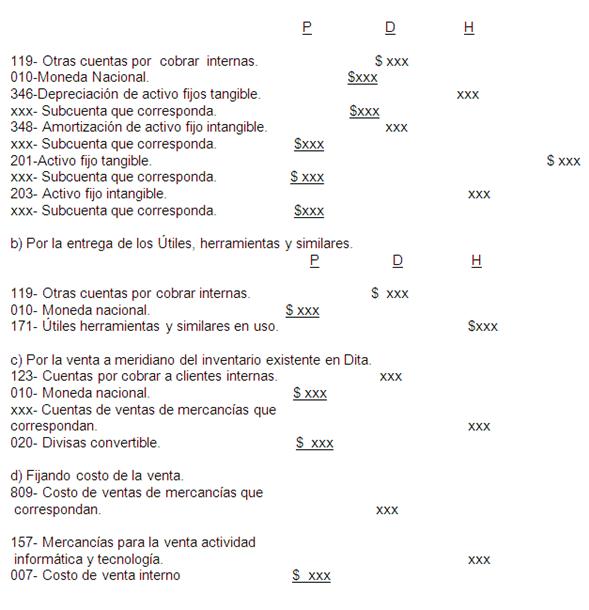

a) Por la entrega de los Activos Fijos Tangibles e

Intangibles a Meridiano, según correspondan:

1) Contabilizando traspaso de las vacaciones acumuladas

del personal que se traslada para Meridiano.

b) Por el alta de los Útiles, herramientas y

similares.

1) Creando la provisión de vacaciones acumuladas

del personal que se traslada de Dita.

2) Contabilizando el pago mensual por concepto del

porciento que se establezca según contrato sobre las

Utilidades Brutas en Ventas.

3) Registrando pago por concepto de incumplimiento en

los pagos (por ciento según contrato del total adeudado

por cada día de demora).

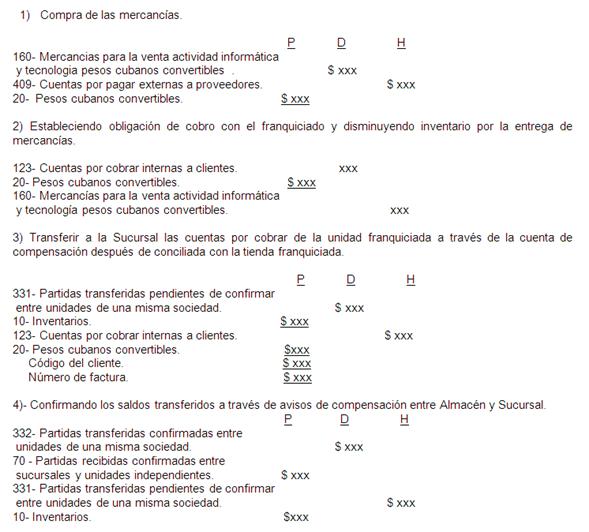

2.4- Operatoria contable en la práctica real

realizada por la empresa para la compra y distribución de

mercancías relacionada con la actividad de

franquicia.

Almacén central .

El almacén central es la unidad que se encarga de

distribuir y aprovisionar de mercancías al área

franquiciada actuando como un intermediario entre el franquiciado

y el franquiciador, el cual le da a la franquicia una nueva

caracterización clasificándola como distribuidora,

siendo contabilizadas sus operaciones de la forma

siguiente.

5)- Devoluciones por parte de las unidades franquiciadas

por vicio oculto es decir cuando el cliente se lleva el producto

y al probarlo en la casa éste presenta un

defecto.

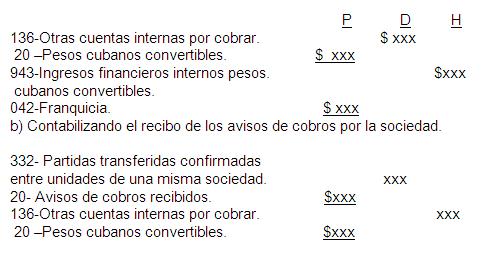

Sucursal Dita.

La Sucursal DITA es el agente que actúa como

franquiciador su participación ocasiona diversas

repercusiones económicas y financieras peculiares lo que

implica la contabilización de algunos hechos

económicos.

1) Crear obligación de cobro a la tienda

franquiciada a partir de la conciliación con el cliente y

el aviso de traspaso adjunta la factura firmada que le

envía el almacén central, para la

realización de ésta operación es necesario

que el almacén haya realizado el paso No 3.

Área franquiciada.

Al igual que el franquiciador el franquiciado tiene la

obligación de contabilizar las diversas situaciones

ocasionadas por el desarrollo de la actividad de

franquicia.

Compra de las mercancías (se realizan directo al

almacén).

5) Cuando se recibe un aviso de pago por la Casa Matriz

ubicada en La Habana.

Operaciones contables del royalty

Tanto la Sucursal Dita como el área

franquiciada de la Tienda Amistad Palma de Meridiano deben

reflejar el pago del royalty en sus asientos

contables.

Luego de mostrar la operatoria contable de ambas partes

(franquiciado y franquiciador), presentaremos de forma detallada

las deficiencias encontradas en el procedimiento contable tomando

como base para su análisis documentos contables y de

carácter legal así como entrevistas realizadas al

personal de contabilidad.

CAPITULO III.

Planteamiento de

las problemáticas encontradas en el registro contable de

la actividad de franquicia y las soluciones

propuestas

3.1- Deficiencias en el procedimiento contable

relacionados con la actividad de franquicia a partir de la

aplicación de la Instrucción Contable No

9/03.

En las investigaciones y comprobaciones de las

operaciones realizadas desde los meses de Febrero/04 a Agosto/04

de los pasos que debieron realizarse en el proceso de traspaso de

Dita a Meridiano para garantizar la actividad de Franquicia, y su

posterior funcionamiento se pudo constatar, que se incurre en

violaciones de Principios de Control Interno, de Contabilidad

Generalmente Aceptados ,de los Procedimientos Establecidos en el

Manual de Contabilidad de Uso y Contenido de la Cuenta, Manual de

Implementación de la Franquicia e Instrucción

Contable 09/03 de la Dirección de Contabilidad de Cubalse

,evidenciando que no existe por parte de la Sucursal un eficiente

control contable de las operaciones relacionadas con las compras

de mercancías destinadas para la Franquicia Dita –

Meridiano en la Tienda Amistad Palma ,de las devoluciones de las

mismas a los proveedores , así como del cálculo de

los márgenes comerciales por concepto de devoluciones de

efectivo por compras antes de la fecha de traspaso de las

unidades que fueron de Dita, y que la Sucursal no ha exigido a la

Tienda Amistad Palma de Meridiano.

Existe además una utilización inadecuada

dentro de la Intrucción Contable 9/03 de la cuenta de

gastos por concepto del porciento por pago de royalty

denominándola gastos de operaciones comerciales,

así como la definición de cuentas de gastos para

otras actividades como asesoramiento del personal, cursos de

capacitación, remodelación del local

etc.

Según el Contrato de Franquicia (anexo1) entre el

franquiciador Dita y el franquiciado Meridiano en el aspecto seis

(6) correspondiente a la forma de pago, establece que se debe

pagar en concepto de royalties el 31% de las utilidades netas lo

cual según la verificación documental se incumple

ya que no se tienen en cuenta las devoluciones realizadas por los

clientes ni por vicio oculto, de las operaciones correspondientes

al período posterior a la implantación de la

franquicia.

En cuanto a las operaciones contables relacionadas con

el pago del royalty en el caso del franquiciador se incumple en

el registro mensual de las conciliaciones ya que debe esperar que

la Sociedad envíe el aviso de cobro para contabilizar la

operación.

Según la práctica internacional de la

franquicia el franquiciado deberá pagar un canon de

entrada al franquiciador por el derecho de utilización de

la marca la cual se reconoce como un activo fijo intangible que

deberá amortizarse según su vida económica

estimada a través del contrato, generalmente por el

método lineal lo cual no ha sido realizado entre ambas

partes. A pesar de aparecer la operatoria contable relacionada

con esta operación en la Instrucción Contable No

9/03, la misma fue creada erróneamente con el objetivo de

registrar la reparación del edificio ,lo que anteriormente

fue erradicado por medio de una circular llevándose

correctamente a la cuenta de activo fijo tangible.

No se efectuó por parte de la Tienda Amistad

Palma de Meridiano la Certificación del Movimiento de

Inventarios (anexo 3) a la Sucursal al cierre del primer semestre

de comenzada la actividad de Franquicia, viólandose lo que

establece el Manual de Implementación de la

misma.

Actualmente en las tiendas franquiciadas se está

confrontando dificultades con las mercancías que entran al

almacén de Meridiano con destino a Dita franquicia las

cuales pueden detectársele algún defecto o

irregularidad y ser devueltas al proveedor antes de llegar a su

destino final trayendo como consecuencia que se hayan reportado

al franquiciador devoluciones de mercancías que nunca

llegaron a esa área, con relación al franquiciador

dejaron de registrar en la contabilidad las mercancías

recibidas por almacén Dita Matanzas y del proveedor

COPEXTEL trayendo como consecuencia que la certificación

del inventario que Meridiano emite a Dita no puede ser verificada

por esta última, ni la veracidad de la misma al no contar

con esa información.

La Tienda Amistad Palma de Meridiano no realizó

traspaso de Inventario Físico al inicio de la Actividad de

Franquicia Dita- Meridiano, trayendo como consecuencia que se

dejaron de certificar y pagar a la Sucursal- Dita montos

correspondientes al 31% de las Utilidades Netas.

En la revisión de los soportes documentales de

las conciliaciones de las Ventas, desde el mes de Febrero hasta

el mes de Agosto/04 existen diferencias en los meses de Abril a

Agosto/04, con el descuento del margen comercial por concepto de

devoluciones de efectivo de mercancías que fueron vendidas

antes del traspaso por Dita dejándose de certificar y

pagar a la Sucursal Dita.

El Contrato de Franquicia suscripto por las Sociedades

de Dita y Meridiano, carece de la fecha en que entrará en

vigor, los términos del mismo, el tiempo de

duración, así como la fecha en que fue firmado por

ambos Directores Generales, violándose lo establecido en

el Manual de Implentación de Franquicia y el Decreto Ley

No 15 de 1978 , artículos del 2 al 8 ( Anexo

5).

3.2- Soluciones a los problemas encontrados.

Luego de mencionar las deficiencias encontradas

realizamos las propuestas del registro contable para la actividad

de franquicia que permitirán perfeccionar la contabilidad

posibilitando la erradicación de los problemas

hallados.

Contabilidad del franquiciador:

En cuanto a las operaciones contables relacionadas con

el pago del royalty se incumple en el registro mensual de las

conciliaciones, ya que deben esperar que la Sociedad envíe

el aviso de cobro para contabilizar la operación lo que

afecta los resultados de la entidad fundamentalmente al finalizar

el periodo contable por lo que procedemos a la propuesta

siguiente:

a) Contabilizando el cobro del royalty en el

término de los días 8 y 12 de cada mes.

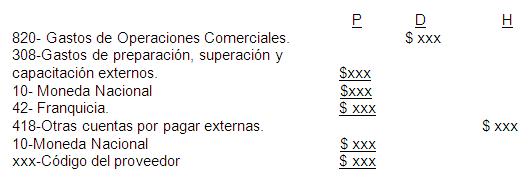

Con el objetivo de solucionar la no existencia de una

operatoria contable para el registro de los gastos de franquicia

relacionados con los gastos de capacitación de la empresa

relacionados con la realización de los cursos de

formación o gastos de profesionales externos para prestar

los servicios se propone el siguiente asiento

contable.

La siguiente propuesta responde a la obligación

financiera que contrae el franquiciado con el franquiciador, este

último procederá al cobro de la venta del activo

fijo intangible (reputación, imagen, marca o know-how),

donde el franquiciado deberá pagar un canon de entrada al

franquiciador por el derecho de utilización de la marca la

cual se reconoce como un activo fijo intangible.

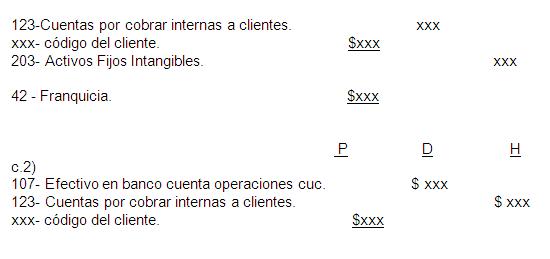

c) Reconocimiento por el franquiciador y cobro del canon

de entrada por permitir el uso de su marca comercial como un

activo fijo intangible.c.1)

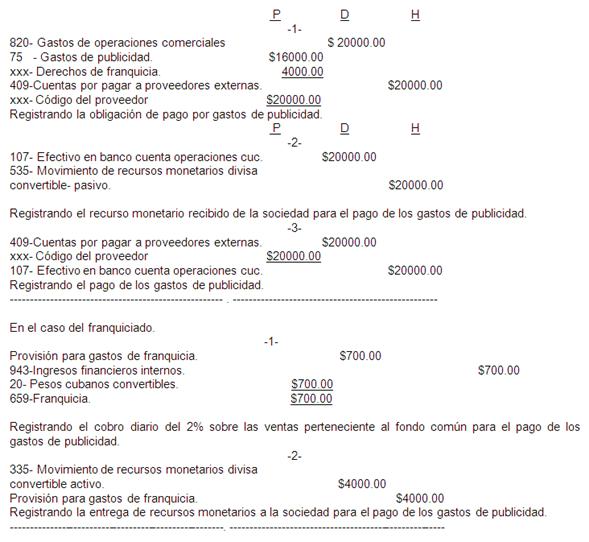

Con el objetivo de solucionar la no existencia de una

operatoria contable para el registro de los gastos de publicidad

los cuales se contabilizan de forma global, proponemos a

través de un ejemplo ilustrativo los asientos contables

relacionados con este hecho económico.

Ejemplo ilustrativo

El franquiciador ha realizado una campaña de

publicidad de mantenimiento de imagen cuyo costo ha sido de $20

000.00 en la cual, según contrato, el franquiciado

participara en un 20% debiendo pagar en compensación el 2%

sobre las ventas realizadas alcanzando estas durante un

período $4000.00 que se cobran a los 30 días de

finalizar éste.

a) La campaña de publicidad es un gasto

para el franquiciador que se contabiliza cuando se incurre en

la misma, teniendo en cuenta a la hora de su pago la

cuantía que corresponde al franquiciado.

En el caso de que el monto referente a los

gastos de publicidad sea muy grande se cargará a la cuenta

de gastos diferidos.

Contabilidad del franquiciado.

Con el objetivo de realizar una contabilización

adecuada de la cuenta de gastos relacionado con el pago del

royalty ,el cual debe ser registrado como gasto financiero, en

este caso interno por pertenecer las unidades a la misma

Corporación, proponemos lo siguiente:

a) Registro del Pago del royalty (31%)

utilizando la cuenta de gastos adecuada según las

obligaciones financieras establecidas en el

contrato.

En el caso que la franquicia sea realizada con empresas

que no pertenezcan a la misma Corporación se deberá

utilizar las cuentas siguientes: Cuentas por pagar externas a

proveedores y Gastos Financieros Externos.

A continuación mostramos los asientos contables

que permitirán al franquiciado reconocer el derecho del

uso de la marca como activo fijo intangible, hecho que no ha sido

reconocido por ninguna de las partes y que es la esencia en la

aplicación de esta herramienta, la amortización del

activo fijo intangible así como la cancelación de

su saldo al finalizar el periodo establecido según

contrato.

a) Registro del activo fijo intangible por el derecho de

uso de la marca y de los servicios técnicos ofrecidos por

Dita que se debe traducir como canon de entrada.

A continuación mostramos el contenido de las

cuentas utilizadas en las propuestas de asientos contables

anteriores para el conocimiento de su uso y la utilización

adecuada de las mismas.

136- Otras cuentas por cobrar

internas.

Se registran en esta cuenta las operaciones efectuadas y

facturadas entre las sociedades subsidiarias de la

corporación y que no están referidas a las ventas

de productos y servicios, así como a los trabajos

ejecutados. Contempla entre otros conceptos tales como: Ventas de

activos fijos, arrendamiento de activos fijos, vacaciones

acumuladas por traslado de personal, aporte entregado para la

reserva, etc.

Esta cuenta se analiza por unidad organizativa y esta

por documento emitido (factura), tanto en moneda nacional como en

divisa convertible. Su naturaleza es deudora.

Se debita por.

Los importes de las operaciones efectuadas y

facturadas.

Se acredita por.

Los importes de los cobros efectuados.

943 Ingresos financieros internos.

Se registran en esta cuenta los ingresos provenientes de

operaciones financieras con unidades organizativas de la

corporación, por conceptos tales como intereses ganados,

cargos por comisiones, servicios bancarios, etc.

Su naturaleza es acreedora y su saldo se cancela al

final del periodo económico anual contra la cuenta

"RESULTADO". Se analiza tanto en moneda nacional como en divisa

convertible.

Se acredita por:

Los ingresos obtenidos por conceptos de

ingresos financieros internos.

Se debita por:

El traspaso de su saldo al final del

periodo económico anual contra la cuenta

resultado.

332 Partidas transferidas confirmadas entre unidades de

una misma sociedad.

Se registran en esta cuenta los importes de las

notificaciones, mediante las cuales se acreditan las

confirmaciones efectuadas por las unidades receptoras de los

recursos. Su naturaleza es deudora.

Se debita por:

Los importes de los créditos, que representan

las confirmaciones efectuadas por las unidades receptoras de

los recursos, utilizando como contrapartida la cuenta

331"Partidas transferidas pendientes de confirmar entre

unidades de una misma sociedad ".

Se acredita por:

La cancelación de su saldo al final del

periodo económico anual, contra la cuenta 630 "Cierre

cuentas de compensación"

418 Otras cuentas por pagar externas.

Se registra en esta cuenta las operaciones efectuadas y

facturadas con entidades no pertenecientes a la

corporación, las cuales no están referidas a las

compras de productos y servicios, así como a trabajos

ejecutados. Contempla entre otros conceptos tales como: Compra y

arrendamiento de activos fijos. Esta cuenta se analiza por

entidades y estas por documentos recibidos (facturas) tanto en

moneda nacional como en divisa convertible. Su naturaleza es

acreedora.

Se acredita por:

Los importes de las operaciones efectuadas y

facturadas.

Se debita por:

Los importes de los pagos efectuados.

841 Gastos financieros internos.

Se registran en esta cuenta los gastos en que incurren

las unidades organizativas de la corporación por concepto

de operaciones financieras con entidades ajenas a ella, tales

como: intereses, gastos por comisiones y servicios bancarios,

fluctuaciones de tasas de cambios, multas, sanciones, morosidad,

e indemnización, descuentos por pronto pago,

bonificaciones concedidas a los clientes, etc.

Su naturaleza es deudora y su saldo se cancela al final

del periodo económico anual contra la cuenta "Resultado".

Reanaliza tanto en moneda nacional como en divisa

convertible.

Los gastos contabilizados en esta cuenta, deben ser

analizados por los subelementos establecidos en el clasificador

de cuentas corporativo.

Se debita por:

Los importes de los gastos financieros externos,

analizados por los subelementos establecidos en el

clasificador de cuentas corporativo.

Se acredita por:

La cancelación de su saldo al final del

periodo económico anual contra la cuenta

"Resultado".

412 Cuentas por pagar internas a proveedores.

Se registran en esta cuenta las obligaciones que se

originan dentro de la propia corporación por operaciones

entre las unidades organizativas que la conforman, no respaldadas

por documentos mercantiles de crédito de carácter

legal. Su naturaleza es acreedora y su saldo representa las

obligaciones pendientes de pago. Debe ser analizada por unidades

organizativas y estas por cada documento recibido y pagado, tanto

en moneda nacional como en divisa convertible.

Se acredita por:

Los importes de los artículos comprados,

amparado por los documentos de recepción en el

almacén, los cuales deben estar acompañados por

las facturas correspondientes.Los importes de los servicios recibidos, cuyas

facturas deben ser firmadas por la persona que los

solicitó, como aceptación de ellos.Por los documentos de los constructores por las

inversiones materiales en proceso.

Se debita por:

Los importes de los pagos efectuados.

Devoluciones por diferencias en precios, roturas

durante la transportación, y otras

reclamaciones.

820 Gastos de operaciones comerciales.

Se registran en esta cuenta los gastos operacionales en

que incurre la actividad de comercialización

(abastecimiento y distribución, comercio mayorista y

minorista). También incluye los gastos relacionados con la

dirección y administración de esa actividad. Los

gastos que en ella se contabilizan deben analizarse por los

subelementos establecidos en clasificador de cuentas

corporativo.

Su naturaleza es deudora y su saldo representa los

gastos incurridos. El saldo de esta cuenta se traspasa al final

del periodo económico anual contra la cuenta

"Resultado".

Se debita por:

Los gastos incurridos analizados por los

subelementos establecidos en clasificador de cuentas

corporativo.Se acredita por:El traspaso de su saldo al final del periodo

económico anual contra la cuenta

"Resultado".

203 Activos Fijos Intangibles.

Se registra en esta cuenta el importe de los bienes no

materiales que se poseen para llevar a cabo las actividades

operativas. Su característica fundamental es que no

adoptan forma corpórea y solo son visibles en el

instrumento legal que justifica el derecho a su

usufructo.

Los activos fijos intangibles se registran solo si se ha

tenido que pagar algún costo de adquisición o

desarrollo para obtenerlos. En algunos casos se amortizan, lo que

equivale a recuperar lo invertido mediante su absorción

como costos o gastos. Incluyen entre otros, patentes, marcas de

fábricas, nombres comerciales, franquicias, propiedad

intelectual, programas computacionales, mejoras en propiedades no

pertenecientes a la sociedad, etc.

Se debita por:

La adquisición de estos bienes.

Se acredita por:

Su valor inicial al darse de baja.

348 Amortización de Activos Fijos

Intangibles.

Se registran en esta cuenta la pérdida de valor

que sufren ciertos activos fijos intangibles, por el vencimiento

del tiempo establecido como término de

usufructo.

Se acredita por:

La tasa de amortización correspondiente al

periodo.

Se debita por:

La baja de los activos fijos intangibles.

136 Otras cuentas por cobrar internas.

Se registran en esta cuenta las operaciones efectuadas y

facturadas entre las sociedades subsidiarias de la

corporación y que no están referidas a las ventas

de productos y servicios, así como a los trabajos

ejecutados. Contemplan entre otros conceptos tales como: ventas

de activos fijos, arrendamiento de activos fijos, vacaciones

acumuladas por traslado de personal, aporte entregado para la

reserva, etc.

Esta cuenta se analiza por unidad organizativa y esta

por documento emitido (factura), tanto en moneda nacional como en

divisa convertible. Su naturaleza es deudora.

Se debita por.

Los importes de las operaciones efectuadas y

facturadas.

Se acredita por.

Los importes de los cobros efectuados.

107 Efectivo en banco cuenta de operaciones

cuc.

Representa en las unidades organizativas de la

Corporación la existencia de medios monetarios en banco,

en divisas convertibles. Su naturaleza es deudora.

Se debita por.

Los importes de los depósitos y otros

créditos efectuados.

Se acredita por.

Los pagos y transferencias efectuadas.

Al finalizar la descripción del contenido de las

cuentas utilizadas en los asientos contables propuestos

relacionados con las deficiencias encontradas procederemos a la

realización de estados que permitan erradicar las

problemáticas relacionadas con el control de la actividad

franquicia.

401 Cuentas por pagar internas proceso

inversionista.

Se registran en esta cuenta las obligaciones

contraídas con las Sociedades de la propia

Corporación, por operaciones relacionadas con el proceso

inversionista tales como adquisición de Activos Fijos, de

materiales de construcción, equipos por instalar y por la

contratación de inversiones materiales (cuenta 201,

Activos Fijos Tangibles, 203 Activos Fijos Intangibles, 204

Activos Fijos en Ejecución, 206 Activos Fijos en

Ejecución con medios propios y 207 Materiales de

construcción y equipos por instalar proceso

inversionista).

Su saldo es acreedor. Se analiza por proveedores y estos

por cada documento recibido (facturas, avances de

obra).

Se acredita por:

Los documentos recibidos (facturas, avances de

obra).Las obligaciones contraídas con las entidades

ejecutoras de las inversiones materiales y suministradoras de

los materiales y equipos.Por los importes pendientes de reintegro al final

del año por las inversiones ejecutadas con medios

propios.

Se debita por:

Los pagos y reintegros efectuados.

335 Movimiento de recursos monetarios divisa convertible

activo.

Se registran en esta cuenta las entregas de recursos

monetarios en divisas convertibles por operaciones entre unidades

de la misma sociedad o entre unidades de distintas sociedades de

la corporación.

Su naturaleza es deudora.

Se debita por:

Los importes que representan las entregas de

recursos monetarios.

Se acredita por:

La cancelación de su saldo al final del periodo

económico anual, contra la cuenta 630 "cierre cuentas de

compensación".

535 Movimiento de recursos monetarios divisa convertible

pasivo.

Se registran en esta cuenta las recepciones de recursos

monetarios en divisas convertibles por operaciones entre unidades

de la misma sociedad o entre unidades de distintas sociedades de

la corporación. Su naturaleza es acreedora.

Se acredita por:

Los importes que representan los recursos monetarios

recibidos.

Se debita por:

La cancelación de su saldo al final del periodo

económico anual, contra la cuenta 630 "cierre cuentas de

compensación".

La siguiente cuenta no aparece en el Clasificador de

Cuentas Corporativo pero por su importancia dentro de las

propuestas de asientos contables procederemos a la

explicación de su contenido.

Provisión para gastos de franquicia.

Se registran en esta cuenta el importe de la

provisión que se calcula para cubrir los gastos de

publicidad. Su naturaleza es deudora.

Se debita por:

El importe que se calcula cuando se crea o por el

incremento de la provisión como resultado de la

evaluación que se realice.

Se acredita por:

La cancelación de los importes por el pago de los

gastos de publicidad.

Con relación al control de los resultados

relacionados con el área franquiciada como centro de

utilidad.

Según la terminología actual se denomina

centro de utilidad aquel que controla los ingresos y los costos,

aunque no ha sido reconocido como tal en esta entidad siendo

denominado por ellos como centro de costo. Se debe mencionar que

como centro de utilidad el área franquiciada de la tienda

Amistad Palma de Meridiano solo controla los ingresos por venta,

el costo de las mercancías y las devoluciones de etapas

anteriores pertenecientes a Dita dejándose de tener en

cuenta una serie de gastos que se incurren en esta actividad, los

que se llevan de forma global trayendo como consecuencia que no

se pueda conocer cuales son los resultados específicos en

esta área y su influencia en los resultados

económicos de la Tienda.

Para poder confeccionar un informe de evaluación

de la actividad franquicia realizamos una selección de los

elementos que afectan esta área y luego elaborarmos un

prorrateo de los mismos tomando la base de distribución

adecuada para cada caso, para ello nos apoyamos en los datos de

los Estados Financieros (anexos 6, 7, 8). A continuación

mostramos la hoja de trabajo para la distribución de los

gastos:

Tienda Amistad Palma de Meridiano

(área franquiciada).

Hoja de trabajo por distribución

de gastos.

conceptos | Base de | Importes totales a | Área franquiciada | |

1- Gastos de | Valor del activo | $19815.19 | $ 1215.55 | |

2- Gastos de servicios de | Ventas | 12483.59 | 2319.65 | |

3- Gastos de | Ventas | 5203.91 | 966.90 | |

4- Gastos de combustible | Costos de mercancías | 2102.50 | 455.80 | |

5-Gastos de servicios de | Área | 9360.00 | 3748.83 | |

6-Gastos de consumo | Ventas | 11713.80 | 2176.60 | |

7-Gastos de personal | Numero de trabajadores | 799.45 | 133.24 | |

8-Gastos financieros | Costos de mercancías | 861.67 | 186.80 | |

9-Otros gastos | ventas | 13947.73 | 2591.60 | |

Cálculos: 1) 19815.19/ 420705.02=

0.0470999*25808.12=1215.55

2)

12483.59/1162700.30=0.0107307*216048.30=2319.65

3) 5203.91 /

1162700.30=0.0044754*216048.30=966.90

4) 2102.50 /584081.88

=0.0035996*126625.90=455.80

5) 9360.00 /77.4 =120.93*31=3748.83

6) 11713.80

/1162700.30=0.0100746*216048.30=2176.60

7) 799.45 /18 =44.41*3=133.24

8) 861.67 /584081.88

=0.0014752*126625.90=186.80

9)

13947.73/1162700.30=0.0119955*216048.30=2591.60

Luego de obtener los resultados del prorrateo de los

gastos elaboramos el informe de evaluación de la actividad

como propuesta para el control de los elementos que se deben

tener en cuenta como centro de utilidad, informe que no es

confeccionado por la entidad franquiciada para esta

actividad.

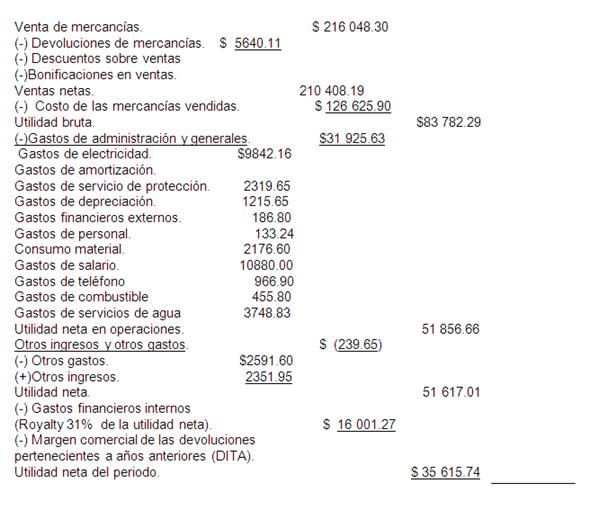

Tienda Amistad Palma de Meridiano. Informe de evaluación de la Área franquiciada. Para un periodo terminado. Ingresos y gastos | subtotal | total | ||

Ventas de mercancías. | $ 216 048.30 | |||

Devoluciones de mercancías incluyendo el | $ 5640.11 | |||

Costo de las mercancías | 126 625.90 | |||

Margen de contribución. | $ 83 782.29 | |||

Gatos de operaciones comerciales: | ||||

Gastos de | $1215.55 | |||

Gastos de electricidad. | 9842.16 | |||

Gastos de | ——– | |||

Gastos de servicios de | 2319.65 | |||

Gastos de teléfono. | 966.90 | |||

Gastos de combustible. | 455.80 | |||

Gastos de servicios de agua. | 3748.83 | |||

Gastos indirectos de producción: | ||||

Consumo material. | $ 2176.60 | |||

Gastos de personal. | 133.24 | |||

Gastos financieros | 186.80 | |||

Gastos financieros internos (Royalty 31%). | 16 001.27 | |||

Gastos de salario. | 10880.00 | |||

Otros gastos. | 2591.60 | |||

Otros ingresos. | 2351.95 | |||

Resultados. | $ 35 615.74 | |||

Fuente: elaborado por los autores.

Según el contrato de franquicia (anexo2) aspecto

No 6. Forma de pago, se plantea que Meridiano pagará a

Dita en conceptos de royalty el 31% de las utilidades netas en

cuc obtenidas en la explotación del negocio que es objeto

del presente contrato, al término de cada periodo de

ejercicio. Tal obligación esta referida a las unidades de

Dita que entran en régimen de franquicias y se transfieren

a Meridiano, pagos que realiza Meridiano a Dita luego de deducir

de los ingresos por venta solamente el costo de las

mercancías y las devoluciones de etapas anteriores a la

franquicia perteneciente a Dita descontándose solo por

este concepto el margen comercial, sin tener en cuenta las

devoluciones de las mercancías proveídas por Dita

como franquiciador, contrario también a la práctica

internacional de esta actividad en la cual se toma como base para

el pago del royalty la utilidad bruta.

A continuación se muestra la propuesta del Estado

de Resultado para el cálculo del pago del royalty que debe

realizar el área franquiciada según lo establecido

en el contrato de franquicia aspecto seis, forma de pago

(anexo2).

Tienda Amistad Palma de Meridiano

(área franquiciada).

Estado de resultados

Según la práctica internacional el pago

del royalty lo efectúan sobre la utilidad bruta con el

objetivo de que el resultado final no se vea afectado por una

serie de gastos en que incurre el franquiciado, que aún

siendo propio de la actividad no debe afectar el ingreso del

franquiciador.

Tienda Amistad Palma de Meridiano

(área franquiciada).

Estado para el cálculo del pago

del royalty según práctica

internacional.

Año terminado 2004.

Utilizando los resultados que nos brinda la

realización de la propuesta del Estado de Resultado del

área franquiciada para el cálculo del pago del

royalty procedemos a realizar un análisis del indicador de

rentabilidad sobre las ventas, entre el año 2004 con

respecto al año 2003 lo cual no es posible efectuar sin

conocer el valor de los gastos que afecten la actividad de forma

específica de ahí la importancia de la

realización del prorrateo de los gastos.

Razón de rentabilidad para el

año 2004 y 2003.

Esta razón indica que el área franquiciada

en el año 2004 por cada peso de ventas netas realizadas

obtiene $ 0.17 de utilidad neta.

Rentabilidad sobre las ventas = $3581/ 23877.81 =

0.15*100= 15%

Esta razón indica que el área de

electrodomésticos en el año 2003 por cada peso de

ventas netas realizadas obtiene $ 0.15 de utilidad

neta.

Con la realización de esta comparación

entre el año 2004 y 2003 del indicador de rentabilidad

sobre las ventas netas demostramos que con la aplicación

de la franquicia los resultados económicos mejoran,

indicando un incremento de este indicador.

Conclusiones

1. En Cuba no aparece explotada la herramienta

comercial franquicia por no existir conocimientos desde el

punto de vista teórico y práctico de su modo de

actuación.2. La franquicia no debe constituir un medio

para eliminar deficiencias económicas; porque en su

esencia es un método original de distribución

de un buen producto o servicio.3. Existe una contradicción desde el

punto de vista contable entre lo regulado en la

Instrucción Contable No 9 /03 y los Principios de

Contabilidad Generalmente Aceptados.4. La no coincidencia en el tiempo entre el

pago del royalty por el franquiciado y la confirmación

de este acto por la Casa Matriz al franquiciador afecta el

registro contable del hecho en el momento que

ocurre.5. El Balance General que muestra el

franquiciado no es una fotografía de los activos fijos

con que cuenta la entidad al no mostrar los activos fijos

intangibles en el mismo.6. Muchas de las limitaciones asociadas al

registro contable de la actividad franquicia obedece a que

las entidades afectadas no capacitaron inicialmente a sus

directivos y personal asociados con la misma.7. Los resultados obtenidos en el

Capítulo III confirman que la utilización de la

franquicia mejora los resultados económicos de las dos

partes involucradas: franquiciado y franquiciador.

Recomendaciones

1) Perfeccionar el sistema contable de las

partes involucradas en la actividad franquicia que permita

medir y evaluar sus resultados de una manera más

objetiva y ampliar el mercado a otras unidades de ventas en

el menor período.2) Valorar las propuestas de asientos contables

referidos a: pagos del royalty, gastos de publicidad, canon

de entrada, gastos relacionados con los servicios de

asesoramientos técnicos.3) Incluir en el contrato los temas referidos a

la duración del mismo, posibilidad de rescisión

y de aceptación de sucesión, métodos de

armonización de la gestión y de la contabilidad

y las condiciones de la publicidad.4) Separar un área contable por parte

de las unidades franquiciadas.5) Capacitar al personal en materia de

franquicia de forma sistemática.6) Solicitar un presupuesto para los gastos por

concepto de publicidad y promoción para los gastos de

la actividad de franquicia.7) Valorar el porciento destinado al pago del

royalty teniendo en cuenta que en las normas internacionales

se comporta hasta un 20%.

Bibliografía

Contabilidad Intermedia 5 y 6

Corporación Cubalse. Convertidor de

Cuentas Corporativas

Casa Matriz Grupo Cubalse .Dirección

Contable No 9/03 Sobre el tratamiento Contable para la

Implementación del Contrato de Franquicia entre las

Socidades Subsidarias Dita S.A y Meridiano S.A.

Lesgilación económica.

Contratos economitos y Arbitraje estatal .Ediciones Juridicas .La

Habana,1984.Editorial de Ciencias Sociales.

Revista Venezolana de Análisis de

Coyuntura,2004,volumen x, No 1(enero-Febrero)

Revista Actualidad Financiera No 26 /26 de

Junio -2 de Julio de 1995.

Autor:

Nilda Yisel Álvarez

García

Daimir Rodríguez

Mesa

Universidad de Oriente.

Facultad de Ciencias Económicas y

Empresariales.

Carrera Contabilidad y Finanzas.

Tesis presentada en opción del

título de Licenciado en Contabilidad y Finanzas

[1] Revista venezolana de análisis de

coyuntura, 2004, volumen x, No 1 (enero – junio)

Pág. 251.

[2] Asociación mexicana de franquicia,

Por la expansión internacional de la franquicia.

Experiencia mexicana. (2004). Pág. 3.

(htttp://www.profranquiciadores.com)

[3] Riera, Alfonso (2001). “Lo

elemental de las franquicias”. Pág. 27.

(htttp://www.profranquicias.com).

[4] Vigaray, MaD Juan. (2001). La franquicia

paso a paso. Tratamiento y aspectos relevantes ( http://www.5

Campus.com /lección/franquicia3/)

[5]

htttp://www.5campus.com./lección/franquicia3 .Vigaray

Mad Juan (2001). La Franquicia Paso a Paso: Tratamiento y

Aspectos Relevantes.

[6] Vigaray MaD, Juan. (2001) La franquicia

paso a paso. Tratamiento y aspectos relevantes.( http://www.5

Campus.com /lección/franquicia3/ )

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |