La doctrina contable como soporte de la informacion financiera y económica razonable de las empresas

CONCEPTOS PREVIOS: DOCTRINA CONTABLE: TODO LO QUE SE HA HECHO Y

SEGUIRÁ HACIENDO POR LA CONTABILIDAD INFORMACION

FINANCIERA RAZONABLE: INFORMACION RELACIONADA CON LAS DEUDAS E

INVERSIONES FORMULADA EN BASE A LAS NORMAS CONTABLES OFICIALES

INFORMACION ECONÓMICA RAZONABLE: INFORMACION RELACIONADA

CON LAS VENTAS, COSTOS, GASTOS Y RESULTADO DETERMINADA EN BASE A

LAS NORMAS CONTABLES. EMPRESAS: AGENTES ECONÓMICOS QUE

REALIZAN TRANSACCIONES FABRICACIÓN DE BIENES, COMPRAVENTA

DE BIENES, PRESTACIONES DE SERVICIOS.

ESCUELAS CONTABLES: LA DOCTRINA CONTABLE DA CUENTA DE MUCHAS

ESCUELAS, SIENDO LAS MAS IMPORTANTES LAS SIGUIENTES: ESCUELA

EUROPEA ESCUELA NORTEAMERICANA OTRAS ESCUELAS UNA ESCUELA ES UN

CONJUNTO DE ESTUDIOSOS DE LA CIENCIA CONTABLE. EN UNA ESCUELA SE:

GENERAN IDEAS, LUEGO SE CONVIERTEN EN HIPÓTESIS Y

FINALMENTE EN TEORÍAS LAS TEORÍAS SON ESTUDIOS

COMPLETOS SOBRE ALGÚN TEMA CONTABLE QUE SON GENERALMENTE

ACEPTADOS. EJEMPLOS DE TEORÍAS: CONTABILIDAD FINANCIERA,

CONTABILIDAD DE GESTION, CONTABILIDAD BANCARIA, CONTABILIDAD

NACIONAL, CONTABILIDAD ECOLÓGICA, ETC

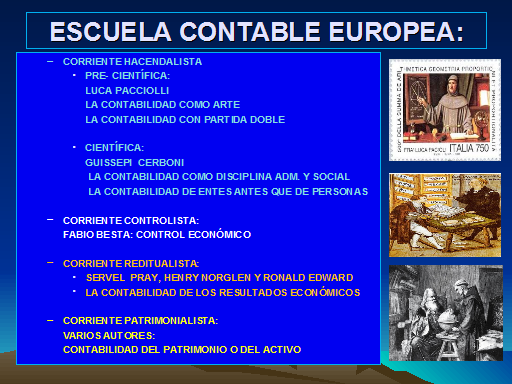

ESCUELA CONTABLE EUROPEA: CORRIENTE HACENDALISTA PRE-

CIENTÍFICA: LUCA PACCIOLLI LA CONTABILIDAD COMO ARTE LA

CONTABILIDAD CON PARTIDA DOBLE CIENTÍFICA: GUISSEPI

CERBONI LA CONTABILIDAD COMO DISCIPLINA ADM. Y SOCIAL LA

CONTABILIDAD DE ENTES ANTES QUE DE PERSONAS CORRIENTE

CONTROLISTA: FABIO BESTA: CONTROL ECONÓMICO CORRIENTE

REDITUALISTA: SERVEL PRAY, HENRY NORGLEN Y RONALD EDWARD LA

CONTABILIDAD DE LOS RESULTADOS ECONÓMICOS CORRIENTE

PATRIMONIALISTA: VARIOS AUTORES: CONTABILIDAD DEL PATRIMONIO O

DEL ACTIVO

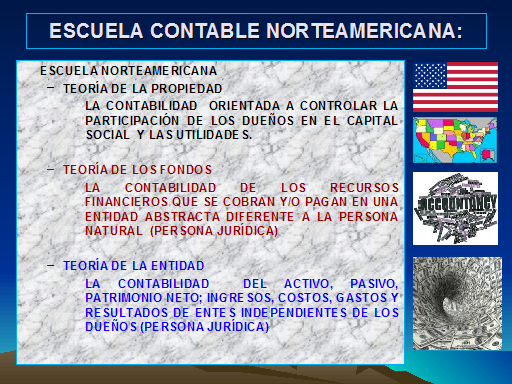

ESCUELA CONTABLE NORTEAMERICANA: ESCUELA NORTEAMERICANA

TEORÍA DE LA PROPIEDAD LA CONTABILIDAD ORIENTADA A

CONTROLAR LA PARTICIPACIÓN DE LOS DUEÑOS EN EL

CAPITAL SOCIAL Y LAS UTILIDADES. TEORÍA DE LOS FONDOS LA

CONTABILIDAD DE LOS RECURSOS FINANCIEROS QUE SE COBRAN Y/O PAGAN

EN UNA ENTIDAD ABSTRACTA DIFERENTE A LA PERSONA NATURAL (PERSONA

JURÍDICA) TEORÍA DE LA ENTIDAD LA CONTABILIDAD DEL

ACTIVO, PASIVO, PATRIMONIO NETO; INGRESOS, COSTOS, GASTOS Y

RESULTADOS DE ENTES INDEPENDIENTES DE LOS DUEÑOS (PERSONA

JURÍDICA)

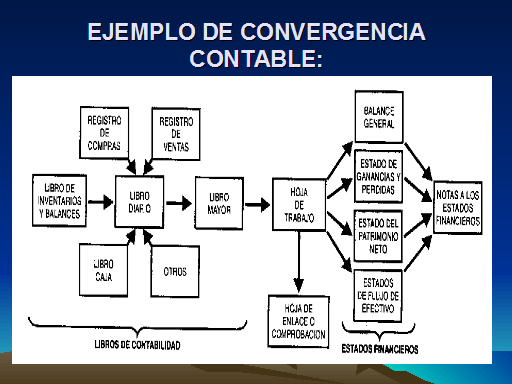

CONVERGENCIA CONTABLE: ES UN PROCESO MODERNO DE LA CIENCIA

CONTABLE. CONSISTE EN LA UNIÓN DE DOS O MAS ELEMENTOS

CONTABLE CON EL OBJETIVO DE OBTENER UN NUEVO PRODUCTO A FAVOR DE

LA CONTABILIDAD. SE DA A NIVEL NACIONAL COMO MUNDIAL SON EJEMPLO

DE CONVERGENCIA CONTABLE: LAS TRANSACCIONES EMPRESARIALES Y EL

LENGUAJE CONTABLE. LOS DOCUMENTOS SUSTENTATORIOS Y LA

CONTABILIDAD EL ASPECTO TRIBUTARIO, FINANCIERO, LABORAL Y EL

ASPECTO CONTABLE LAS OPERACIONES CONTABLES Y LOS LIBROS CONTABLES

EL PLAN DE CUENTAS Y LOS LIBROS CONTABLES LAS NORMAS CONTABLES Y

EL PLAN CONTABLE ETC, ETC.

EJEMPLO DE CONVERGENCIA CONTABLE:

ARMONIZACIÓN CONTABLE: ARMONIZAR ES CONCERTAR, CONVENIR,

COINCIDIR EN ALGO QUE CONVIENE A LAS PARTES. ES UN PROCESO

MODERNO DE LA CONTABILIDAD. TIENE POR OBJETIVO LOGRAR UNIFORMIZAR

LA APLICACIÓN DE LA DOCTRINA CONTABLE PARA OBTENER

INFORMACION FINANCIERA, ECONÓMICA Y PATRIMONIAL QUE PUEDA

COMPARARSE. ES UTILIZADA EN LA TOMA DE DECISIONES PARA REALIZAR

INVERSIONES NACIONALES E INTERNACIONALES

EJEMPLOS DE ARMONIZACIÓN CONTABLE LAS EMPRESAS

COMERCIALES, INDUSTRIALES Y SERVICIOS UTILIZAN LA MISMA DOCTRINA

CONTABLE TODAS LAS EMPRESAS UNIFORMIZAN EL RECONOCIMIENTO DE SUS

TRANSACCIONES EN BASE A LAS NIIF. TODAS LAS EMPRESAS UNIFORMIZAN

LA VALORACIÓN, REGISTRO Y PRESENTACIÓN DE SUS

TRANSACCIONES EN BASE A LAS NIIF Y AL PCGE.

GLOBALIZACIÓN CONTABLE LA GLOBALIZACIÓN CONTABLE ES

EL FENÓMENO DE MUNDIALIZACIÓN DE LA CIENCIA

CONTABLE. TODOS LOS PAÍSES UTILIZANDO EN SU

ECONOMÍA LAS MISMAS NORMAS CONTABLES PARA TENER

INFORMACION UNIFORME. LA GLOBALIZACIÓN CONTABLE ES UNA

FORMA DE INTERPRETAR TODO LO QUE PASA EN EL MUNDO Y TRATARLO

CONTABLEMENTE.

NORMALIZACIÓN CONTABLE: ESTE TERMINO ESTA REFERIDO A LAS

NORMAS QUE UTILIZA LA CONTABILIDAD PARA CONCRETARSE. ACTUALMENTE

LAS NORMAS CONTABLES SON LAS NIIF. ESTAS NORMAS COMPRENDEN A LAS

NIC, SIC; NIIF. CINIIF. TAMBIEN EL PCGE ASIMISMO EL RIF Y EL MPIF

RESOLUCIÓN NR 034-SUNAT-LIBROS VINCULADOS A ASUNTOS

TRIBUTARIOS.

RECONOCIMIENTO CONTABLE: Se denomina reconocimiento al proceso de

incorporación, en el balance o en el estado de resultados,

de una partida que cumpla la definición del elemento

correspondiente. Se aplica a los activos, pasivos, ingresos y

gastos. Las normas que se tienen en cuenta son el prefacio de las

NIC y cada NIC, según el caso. Debe ser objeto de

reconocimiento toda partida que: Sea probable que facilite

beneficios futuros; y Sea susceptible de medición o

valoración fiable.

RECONOCIMIENTO CONTABLE DE ACTIVOS Y PASIVOS: Se reconoce un

activo en el balance cuando es probable que se obtengan del mismo

beneficios económicos futuros para la empresa, y

además el activo tiene un costo o valor que puede ser

medido con fiabilidad. Se reconoce un pasivo, en el balance,

cuando es probable que, del pago de esa obligación

presente, se derive la salida de recursos que lleven incorporados

beneficios económicos, y además la cuantía

del desembolso a realizar pueda ser evaluada con

fiabilidad.

RECONOCIMIENTO CONTABLE DE INGRESOS Y GASTOS: Se reconoce un

ingreso en el estado de resultados cuando ha surgido un

incremento en los beneficios económicos futuros,

relacionado con un incremento en los activos o un decremento en

los pasivos, y además el importe del ingreso puede medirse

con fiabilidad. Se reconoce un gasto en el estado de resultados

cuando ha surgido un decremento en los beneficios

económicos futuros, relacionado con un decremento en los

activos o un incremento en los pasivos, y además el gasto

puede medirse con fiabilidad.

MEDICIÓN O VALORACIÓN CONTABLE: Medición es

el proceso de determinación de los importes monetarios por

los que se reconocen y llevan contablemente los elementos de los

estados financieros, para su inclusión en el balance y el

estado de resultados. Para realizarla es necesario la

selección de una base o método particular de

medición. Ejemplo: En la medición del valor de las

mercaderías, se tiene: VALOR DE COMPRA

BRUTO—————12,000.00 MENOS DESCUENTO

————————- 2,000.00 VALOR DE COMPRA

NETO——————10,000.00 IGV E IPM

18%———————————— 1,800.00 PRECIO DE

COMPRA—————————11,800.00

REGISTRO CONTABLE: EL REGISTRO CONTABLE SE REFIERE A LA

ANOTACIÓN Y/O DIGITACIÓN DE LAS TRANSACCIONES

RELACIONADAS CON ACTIVOS, PASIVO, INGRESOS Y GASTOS, EN LOS

LIBROS DE LAS EMPRESAS. ESTA ANOTACIÓN SE LLEVA A CABO EN

BASE AL PLAN CONTABLE GENERAL EMPRESARIAL. EXISTEN ALGUNOS

ASIENTOS TIPO, COMO POR EJEMPLO: LA COMPRA, DESTINO Y PAGO DE LAS

MERCADERÍAS: 60-40 / 42 20 / 61 42 /10 LA VENTA, COSTO DE

VENTAS Y COBRO DE LAS MERCADERÍAS: 12 / 40-70 69 / 20 12/

10

PRESENTACIÓN CONTABLE: LA PRESENTACIÓN CONTABLE SE

REFIERE A LA EXPOSICIÓN DE LA INFORMACION DE LAS EMPRESAS

EN LOS ESTADOS FINANCIEROS. LOS ESTADOS FINANCIEROS

BÁSICOS SON EL: ESTADO DE SITUACIÓN FINANCIERA O

BALANCE GENERAL; ESTADO DE RESULTADO INTEGRAL O ESTADO DE

GANANCIAS Y PERDIDAS; ESTADO DE CAMBIOS EN EL PATRIMONIO NETO; Y,

ESTADO DE FLUJOS DE EFECTIVO. ESTOS ESTADOS SON FORMULADOS

PRINCIPALMENTE EN BASE A LA NIC-1 Y EN BASE AL RIF Y MPIF

CONCLUSIONES: LA DOCTRINA CONTABLE COMPRENDE LOS PRINCIPIOS,

AXIOMAS, TEORÍAS, HIPÓTESIS; NORMAS, PROCESO,

PROCEDIMIENTOS Y TÉCNICAS CONTABLES. POR EXTENSIÓN

COMPRENDE. LA METODOLOGÍA CONTABLE COMPRENDE EL

RECONOCIMIENTO, MEDICIÓN, REGISTRO Y PRESENTACIÓN

DE LAS TRANSACCIONES DE LAS EMPRESAS. LA INFORMACION FINANCIERA

COMPRENDE LAS DEUDAS E INVERSIONES DE UNA EMPRESAS. SE PRESENTA

EN EL ESTADO DE SITUACIÓN FINANCIERA O BALANCE GENERAL,

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO Y ESTADO DE FLUJOS DE

EFECTIVO. LA INFORMACION ECONÓMICA COMPRENDE LOS INGRESOS,

COSTOS, GASTOS Y RESULTADO DE LAS OPERACIONES DE LAS EMPRESAS. SE

PRESENTA EN EL ESTADO DE RESULTADO INTEGRAL O ESTADO DE GANANCIAS

Y PERDIDAS. LA PROFESIÓN CONTABLE, ES MUY RELEVANTE PORQUE

FACILITA UNA SERIE DE OPORTUNIDADES EN EL CAMPO LABORAL

RECOMENDACIONES: SE RECOMIENDA LEER LA DOCTRINA CONTABLE SE

RECOMIENDA CONOCER, COMPRENDER Y APLICAR LAS NORMAS DE

CONTABILIDAD SE RECOMIENDA PRACTICAR EL RECONOCIMIENTO,

MEDICIÓN, REGISTRO Y PRESENTACIÓN DE LAS

TRANSACCIONES DE LAS EMPRESAS. SIN PRACTICA NO SE APRENDE

CONTABILIDAD. SE RECOMIENDA APLICAR LOS VALORES DE LA FACULTAD Y

LA ÉTICA Y MORAL DEL CONTADOR PUBLICO.