Estudio teórico sobre la administración de las cuentas por cobrar en el sector hotelero

Resumen

Las cuentas por cobrar continúan siendo hoy en

día uno de los mayores problemas que enfrentan los

administradores de las empresas. Dada a la complejidad que hoy

tiene el entorno empresarial es de capital importancia que las

empresas mejoren sus sistemas de cobros de una forma más

oportuna, puesto que la demora excesiva de un cobro afecta la

liquidez de la empresa y puede afectar su capacidad de pago. La

cadena de impagos sigue aumentando a un nivel tan grande,

comprometiendo de esta forma a las empresas de brindar productos

y/o servicios con calidad a tiempo record. Siendo un

tema bastante vigente se hace necesario hacer un estudio profundo

con la finalidad de actuar sobre el mismo para el logro de mayor

eficiencia y eficacia en el sistema empresarial.

Palabras claves: cuentas por cobrar,

liquidez, administración, impagos, sistema

empresarial

Introducción

En el mundo actual, el rápido crecimiento del

turismo a nivel internacional ha traído consigo el

desarrollo de este sector, abriendo así el camino hacia la

diversidad de los gustos de los diferentes mercados que

vertiginosamente han exigido a la industria turística en

cuanto a la creación, imaginación, calidad,

diferencia, la diversidad en todas sus ofertas, dependiendo todos

estos elementos del nivel de gestión para garantizar la

máxima satisfacción de los visitantes.

En este sentido es de extrema importancia analizar los

problemas de ámbito económico – financiero en los

cuales puede influir la escasez de un buen mecanismo de

gestión de su capital de trabajo y en este caso especial,

de las cuentas por cobrar de forma integral.

Siendo este último un aspecto a resolver, pues la

cadena de impagos continúa siendo un problema para el

sistema empresarial. La indisciplina financiera sigue sumando

eslabones a una cadena que nadie sabe dónde comienza ni

donde termina. Además la demora excesiva de un cobro,

afecta la liquidez de la empresa y puede afectar su capacidad de

pago. Toda actividad productiva o de servicio requiere de capital

para funcionar. En la actualidad las dificultades con la

liquidez financiera de las empresas conducen al análisis

de las cuentas por cobrar, como problema trascendental de la

gestión empresarial. La aplicación de las

herramientas de análisis financiero, imprescindibles para

una buena toma de decisiones, debe ser un objetivo de primer

orden en el contexto económico.

La economía cubana se encuentra en estos

momentos, en un proceso de transformación con vistas a

lograr la máxima eficiencia y eficacia en la

gestión de su sistema empresarial. A pesar de los avances,

todavía se manifiestan debilidades e insuficiencias en las

entidades mixtas y estatales cubanas.

El objetivo general de la investigación es

exponer el marco teórico sobre la gestión de las

cuentas por cobrar, donde se aborda los aspectos relacionados con

la gestión de crédito, política de cobro y

explicar la necesidad e importancia de gestionar las cuentas por

cobrar para el sector empresarial y su repercusión para

las entidades hoteleras del sector turístico.

Desarrollo

La Gestión Financiera de una empresa es aquella

función de dirección que tiene como misión

la adecuada administración de los recursos financieros

para lograr los objetivos estratégicos de la empresa,

rendimiento y crecimiento. En los momentos actuales, la

administración financiera tiene un papel preponderante,

pues proporciona herramientas para evaluar los errores de

dirección y adoptar las medidas correctas y oportunas que

permitan rectificar conductas que posibiliten lograr los

resultados deseados, es decir, conocer qué cuestiones

necesita corrección y las causas que la justifiquen. Para

ello constantemente los empresarios están tomando

decisiones financieras a corto y largo plazo.

En la gestión financiera a corto plazo en

particular se toman decisiones sobre los activos y pasivos

circulantes, buscando niveles óptimos en el efectivo

disponible, en los términos de crédito a ofrecer a

los clientes y en los niveles adecuados de los inventarios. Cada

uno de estos activos debe administrarse en forma eficiente para

mantener la liquidez de la empresa, sin conservar al mismo tiempo

un nivel demasiado alto de cualquiera de ellos (Gitman L.,

1986).

Una de las decisiones a corto plazo que generan un

fuerte impacto económico – financiero sobre la

empresa y además, constituyen un factor importante en la

esfera de la Gestión del Capital de Trabajo, están

las relacionadas con la concesión de crédito a

clientes; a lo cual se dedicará el desarrollo de la

presente investigación.

1.1: Las ventas como punto de

partida.

La planeación[1]de las ventas es

una parte esencial del trabajo del gestor financiero y constituye

el punto de partida que determina el comportamiento de las

cuentas por cobrar. Las ventas constituyen la variable causal

esencial para pronosticar los requerimientos financieros, y es de

importancia crítica para el éxito a largo plazo

realizar un presupuesto de ventas exacto, desde luego, debe

acumularse una gran cantidad de trabajo para que el

pronóstico de ventas sea bueno.

La venta es un proceso de negociación y es

reconocida como el principal ingreso de un negocio por determinar

los resultados de una entidad, y el gasto principal es el costo

de la mercancía vendida. Un vendedor puede tener un

equipo importante de conocimientos teóricos pero la

práctica es la que mide su efectividad. La finalidad es

vender un volumen adecuado de manera tal que produzca una

ganancia suficiente para la empresa.

Dentro del Estado de Resultado, las ventas netas menos

el costo de la mercancía vendida se conoce como el margen

bruto o utilidad bruta. Este importe mide el éxito o

fracaso del negocio y nos da la noción si vender los

productos a un precio más alto del que pagó por

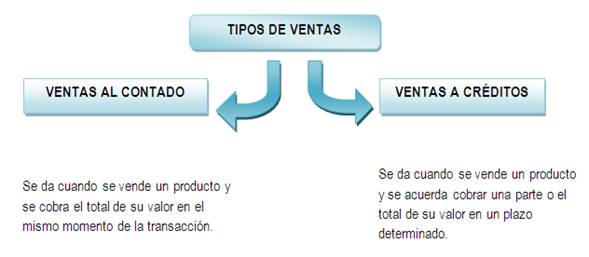

ellos. En la actualidad existen diferentes formas de vender.

(Esquema 1.1)

Esquema 1.1: Tipos de Ventas

Fuente: elaboración propia.

Diversos autores, entre los que se destacan Gitman L.

(1986); Weston F. y Brigham E. (1994); Westerfield R. &

Jordan B.D (1996); Brealey R. (1998); Ross S.A; y Demestre A.,

Castells C. & Gonzáles A. (2006) han planteado que la

mayor parte de las ventas que realizan los empresarios se hacen

al crédito para proporcionar mayor agilidad al negocio,

construir una amplia y creciente base de ventas rentables,

además de propiciar estimular e incrementar las

ventas.

¿Qué significa vender a

crédito?

Toda venta a crédito supone un riesgo hasta que

no se ha conseguido cobrar íntegramente del cliente el

importe de la factura adeudada. Por ello en cualquier venta a

crédito existe la incertidumbre de cobro hasta el final,

por lo que las empresas deben tener como principio fundamental de

filosofía comercial que una operación de venta

a crédito no finaliza hasta que no se

cobra.

En una venta a crédito el proveedor está

dispuesto a entregar unos bienes o prestar unos servicios al

cliente solamente a cambio de una promesa de pago en una fecha

determinada en el futuro. La clave del porqué se vende a

crédito viene de la etimología de la propia palabra

"crédito", que tiene su origen en el latín

"creditum", lo que significa creencia, confianza. Por lo tanto

las empresas venden a crédito con la confianza en la

promesa de pago del cliente que permite al proveedor entregar una

mercancía sin reclamar el cobro inmediato, aunque

también con la certeza de que existan posibilidades de

perder algunas cuentas (Demestre A., Castells C. &

González A., 2003)

Las ventas a crédito generan un derecho para el

vendedor, la cual representan el crédito que concede la

empresa a sus clientes con una cuenta abierta en el curso

ordinario de un negocio, como consecuencia de la entrega de

artículos o servicios, incluyendo condiciones de

crédito en las que se estipula el pago dentro de un

número determinado de días. Estas ventas, aunque no

hayan sido cobradas, son reconocidas como ingresos para

determinar los resultados de la entidad.

Las ventas al crédito originan situaciones de

diversa índole que se pueden clasificar en:

Administrativas: Se hace necesario

la búsqueda de información sobre solvencia de

los compradores, conocimiento permanente del importe de los

créditos y trámites referentes al cobro de los

mismos.De riesgo: Por la posibilidad de

insolvencia.Financieras: Necesidad en muchos

casos de recuperar antes del vencimiento el importe de las

ventas al crédito.

Las situaciones anteriores se encuentran

interrelacionadas, en este sentido las empresas se encuentran

ante la presencia de diferentes riesgos financieros manifestado

por situaciones financieras o administrativas; es el caso

particular la manifestación de riesgo de crédito o

de insolvencia[2]el cual surge como consecuencia

de un incumplimiento de la contraparte en una operación

que incluye un compromiso de pago.

Hoy en día la mayoría de las empresas

están obligadas por los condicionantes del mercado a

conceder crédito a sus clientes. Sin embargo no todas

están tomando las precauciones más elementales para

evitar los impagados y los retrasos en el cobro. Muchas de estas

todavía tienen una visión miope de sus objetivos,

puesto que sólo dan prioridad absoluta a la función

de vender. Aunque vender es importante, lo que realmente hay que

conseguir es vender con beneficio y cobrar lo antes posible los

productos que se han vendido a los clientes. Si una empresa no

sigue este principio no sobrevivirá mucho tiempo en el

mercado actual.

1.2 Generalidades de las cuentas por

cobrar.

Cuando una empresa vende bienes y servicios, puede

exigir efectivo en la fecha de la entrega o antes de la misma o

bien puede conceder crédito a los clientes y permitir

alguna demora en los pagos. La concesión de un

crédito representa invertir en un cliente, se trata de una

inversión vinculada a la venta de mercancías o a la

prestación de un producto o servicio.

Desde una perspectiva contable, cuando se realiza una

venta a crédito se origina una cuenta por cobrar

considerándose como una de las partidas más grandes

del activo circulante y la segunda forma de entrada de mayor

liquidez dentro de las operaciones financieras que realiza una

empresa; su administración es muy importante para la

política financiera a corto plazo, por lo que se debe

prestar muchísima atención a su gestión

eficiente.

Según Charles T. Hongreen y Gary L. Sundem (1987)

plantean que las cuentas por cobrar incluyen el importe de la

venta de mercancía o servicios a cambio de una promesa

verbal o implícita de recibir efectivo en el futuro, es

decir derecho en cuenta abierta contra el efectivo de un

cliente.

Las cuentas por cobrar reflejan lo que los clientes

aún no han pagado a la empresa, a pesar de haber recibido

sus mercancías o servicios. Estas cuentas pendientes de

cobro no están amparadas o respaldadas por instrumentos

formales de pago, sino a través de facturas, recibos,

entre otros. (Demestre A.; Castell C. & González A.,

2003)

A partir de lo anterior, las cuentas por cobrar

representan derechos del negocio contra deudores, que normalmente

surge de la venta de mercancías o por la prestación

de servicios de las operaciones normales de la empresa. (Ravelo

A., 2005).

Para Bolten E. (1996) "el objetivo de las cuentas por

cobrar que sigue la empresa por lo general consiste en fomentar

las ventas y ganar más clientes otorgándoles

crédito". El otorgamiento de crédito por parte de

una empresa puede ser considerado un elemento competitivo debido

a su influencia sobre las ventas.

A pesar de esta afirmación de Bolten (1996) no

siempre resulta conveniente el incremento de las ventas y es

necesario analizar otros factores que se afectan con esta forma

de actuar. Por ello, apunta más adelante, "aunque

fundamentalmente es un elemento de mercadotecnia para promover

las ventas, el director de finanzas debe cuidar que su empleo

ayude a maximizar las utilidades y el rendimiento de la

inversión, que no abuse de procedimientos hasta el grado

en que el otorgamiento del crédito deja de ser rentable y

atractivo en términos de rendimiento sobre la

inversión".

Desde tal punto de vista para conservar los clientes y

atraer nueva clientela, la mayoría de las empresas

encuentran que es necesario ofrecer crédito como un

elemento competitivo, lo cual no significa que para aumentar las

ventas se confieran créditos indiscriminadamente, por lo

que se hace necesarios diseñar por parte de la empresa su

política de crédito. La ejecución adecuada

de una buena política de créditos es fundamental

para la administración exitosa de las cuentas por cobrar y

su gestión eficiente puede representar ahorros

considerables.

1.3: Factores fundamentales para la

gestión de las cuentas por cobrar.

Al preguntarnos cómo puede una empresa tomar una

decisión de otorgamiento de crédito con

probabilidades de incurrir en pérdidas, nos lleva a pensar

que se hace necesario realizar un análisis a las

alternativas de costo – beneficio que se presentan en los

diferentes cambios de las cuentas por cobrar, donde su objetivo

no sólo es el de cobrarla con prontitud sino el de

aumentar las ventas rentables al extenderle crédito

comercial a los clientes dignos.

Con vistas a lograr el establecimiento de una

gestión de cuentas por cobrar consecuente que responda a

los objetivos de la organización es necesario la

definición de diferentes variables. Diversos autores como

Gitman L. (1986), Weston F.y Brigham E. (1994); Stephen A. Ross

(1995); Westerfield R. & Jordan B.D (1996); Brealey R.

(1998); Ross S.A.; y Demestre A., Castells C. &

Gonzáles A. (2005) refieren que la gestión de

cuentas por cobrar depende de tres factores fundamentales, los

cuales se resumen en: Política de Crédito,

Condiciones del crédito y Política de Cobro.

Gráficamente se muestran cada uno de los aspectos que

tratan estos factores (Esquema 1.2).

Esquema 1.2: Factores Fundamentales en la

Gestión de las Cuentas por Cobrar.

Fuente: Demestre A.; Castell C. &

González A., Decisiones Financieras: una necesidad

empresarial, pág. 92; 2006.

Las políticas referentes a la gestión de

cuentas por cobrar implican encontrar un equilibrio entre el

riesgo y el rendimiento. En el grado en que se amplíen los

plazos y se conceda crédito a los clientes marginales, se

estará inmovilizando fondos en cuentas por cobrar y

peligrará la capacidad para liquidar los pasivos; sin

embargo se tiene la ventaja de facilitar la venta de los

productos y mejorar las utilidades.

Las condiciones económicas y las políticas

de crédito de la empresa son los principales aspectos que

influyen sobre el nivel de las cuentas por cobrar. Por lo general

las condiciones económicas se encuentran fuera del control

del administrador financiero, sin embargo al igual que con otros

activos circulantes el director puede variar el nivel de las

cuentas por cobrar de acuerdo con el compromiso entre

rentabilidad y riesgo.

En relación a las condiciones de crédito y

la política de cobro se determinará que tan

rápido será el flujo de entradas de efectivo,

afectando el presupuesto de efectivo y el estado de resultado,

puesto que las decisiones de crédito influyen sobre las

ventas y sobre las pérdidas por cuentas malas. (Johnson

W.R., 1984). Si bien este acontecimiento ha motivado una

preocupación entre los economistas respecto a la calidad

del crédito, también ha servido para dedicarle

atención en la necesidad de mejorar la gestión de

las cuentas por cobrar. A continuación se explica cada uno

de los elementos de la gestión de las cuentas por

cobrar.

1.3.1: Política de

Crédito.

La política de crédito[3]de

una empresa da la pauta para determinar si debe concederse

crédito a un cliente y el monto de éste, así

como debe establecer procedimientos para su concesión y

para el cobro. La empresa no debe solo ocuparse de los

estándares de crédito que establece, sino

también de la utilización correcta de estos

estándares al tomar decisiones de

crédito. Deben desarrollarse fuentes adecuadas de

información y métodos de análisis de

crédito. Cada uno de estos aspectos de la política

de crédito es importante para la administración

exitosa de las cuentas por cobrar de la empresa. La

ejecución inadecuada de una buena política de

créditos o la ejecución exitosa de una

política de créditos deficientes no producen

resultados óptimos.

En el establecimiento de una política de

crédito se debe analizar cuidadosamente su impacto

potencial sobre las ventas y utilidades, tratando de no

sobredimensionarlas, pues de esa forma se esperarían

beneficios que no se alcanzarían, por lo que se hace

conveniente aprobar una determinada política, realizar

varias proyecciones de ventas y utilidades para diferentes

posibles situaciones. Cuando una empresa diseña su

política de crédito, no lo hace de forma

definitiva. Es dinámica, debido a que los directivos de la

entidad la evalúen sistemáticamente, y si fuera

necesario, la modifiquen. (Demestre A., Castells C.,

González A.; 2006).

Al flexibilizar o endurecer la política de

crédito, se generan efectos económicos –

financieros diferentes, los cuales se muestran en la Tabla

1.1.

Tabla 1.1: Efectos económicos –

financieros que se producen en la política de

crédito.

Fuente: Demestre A.; Castell C. &

González Antonio, Decisiones Financieras: una necesidad

empresarial, pág. 88 – 89; 2006

Para evaluar si es recomendable implantar una

política de crédito, se debe analizar la

relación costo marginal – beneficio marginal, es

decir deben compararse las utilidades marginales sobre las ventas

con el costo de la inversión marginal en cuentas por

cobrar. (Demestre A.; Castell C. & González Antonio,

2006). Al flexibilizar la política de crédito la

empresa "afloja" los requisitos establecidos para conceder

crédito u ofrecer periodos de crédito mayores, o

ambos aspectos. Al brindar mejores facilidades, atrae más

clientes, por lo que debe aumentar sus ventas y utilidades, lo

que genera un beneficio marginal (adicional). Como consecuencia

de la flexibilización introducida, su período medio

de cobros se dilata, demorándose más en cobrar,

esto implica que aumenten las probabilidades de perder un mayor

número de cuentas; ambos factores generan costos

marginales. La empresa puede optar por lo opuesto, es decir,

endurecer la política de crédito y los efectos

económicos – financieros varían, como muestra

la Tabla 1.1.

Para establecer una política de crédito se

deben fijar los estándares de crédito y establecer

procedimientos para analizar a los solicitantes de

crédito.

A. Estándares de créditos:

Definen el criterio mínimo para conceder

crédito a un cliente. Asuntos tales como evaluaciones

de crédito, referencias, períodos promedio de

pago y ciertos índices financieros ofrecen una base

cuantitativa para establecer y hacer cumplir los

estándares de crédito.

Al realizar el análisis de los estándares

se deben tener en cuenta una serie de variables fundamentales,

los cuales se ilustran en el esquema 1.3

Esquema 1.3: Variables fundamentales de los

estándares de crédito.

Fuente: Manual de Finanzas. Muñoz

Gutiérrez S., García Abreu N. & Elena Albert

M.; 2006

Gastos de oficina: Si los

estándares de crédito se hacen más

flexibles, más crédito se concede y si se hacen

más rigurosos, se conceden menos créditos, para

ambos casos se necesita de un departamento de crédito para

atender las cuentas adicionales que se generan. Los

estándares de crédito más flexibles deben

aumentar los costos de oficina y los estándares de

crédito más rigurosos deben disminuirlos. En el

análisis que se hace posteriormente estos costos no se

identifican explícitamente, están incluidos en el

costo variable por unidad.

Inversión de cuentas por cobrar:

Hay un costo relacionado con el manejo de cuentas por cobrar.

Mientras más alto sea el promedio de cuentas por cobrar de

la empresa, es más costoso su manejo y viceversa. Si la

empresa hace más flexibles sus estándares de

crédito, debe elevarse el nivel promedio de cuentas por

cobrar, obteniéndose como resultado costos de manejos

más altos (para estándares de crédito

más flexibles) y puede esperase que las restricciones de

los estándares den como resultado costos menores de

manejo.

Los cambios en el nivel de cuentas por cobrar

relacionados con modificaciones en los estándares de

crédito provienen de dos factores principalmente, en las

variaciones respecto a las ventas y variaciones en cobros, que

están íntimamente ligados, ya que se espera que

aumenten las ventas a medida que la empresa haga más

flexibles sus estándares de crédito teniendo como

resultado un promedio mayor de cuentas por cobrar, pero si por el

contrario las condiciones de crédito se hacen menos

flexibles, se da crédito a pocos individuos realizando un

estudio exhaustivo de su capacidad de pago, por ende el promedio

de cuentas por cobrar se disminuye por efecto de la

disminución en el número de ventas.

En conclusión se tiene que los cambios de ventas

y cobros operan simultáneamente para producir costos altos

de manejo de cuentas por cobrar cuando los estándares de

crédito se hacen más flexibles y se reducen cuando

los estándares de crédito se hacen más

rigurosos.

Estimación de cuentas

incobrables: Otra variable que se afecta por los cambios

en los estándares de crédito es las pérdidas

de cuentas incobrables. Según Gitman L. (1986), la

probabilidad o riesgo de adquirir una cuenta de difícil

cobro aumenta a medida que los estándares de

crédito se hacen más flexibles y viceversa, esto

dado también por el estudio que se hace de los clientes y

su capacidad de pago en el corto y en largo plazo.

Desde otro punto de vista el otorgamiento de

créditos comerciales trae consigo la probabilidad de

perder algunas cuentas, aun cuando la entidad sea muy selectiva.

En la medida en que una empresa sea menos exigente para conceder

crédito es de suponer que la pérdida de cuentas se

incremente, el cual nunca puede sobrepasar el punto en que

económicamente se convierta en algo desfavorable para la

empresa.

Volumen de ventas: Como se

explicó anteriormente, a medida que los estándares

de crédito se hacen más flexibles se espera que

aumenten las ventas y las restricciones las disminuyen, se tiene

entonces que los efectos de estos cambios tienen incidencia

directa con los costos e ingresos de la empresa y por ende la

utilidad esperada. En resumen los resultados de hacer más

flexible los estándares de crédito se tabulan como

muestra la Tabla 1.2. Si se hicieran más rigurosos los

estándares de crédito, se esperarían los

efectos contrarios.

Tabla 1.2: Efectos en las utilidades de la empresa al

utilizar estándares de crédito

flexibles.

Fuente: Manual de Finanzas. Muñoz

Gutiérrez S., García Abreu N. & Elena Albert

M.; 2006

B. Análisis de crédito: Se

debe recopilar y evaluar la información de

crédito de los solicitantes para determinar si estos

están a la altura de los estándares de

crédito de la empresa. Para analizar eficientemente el

otorgamiento de un crédito debe tenerse en cuenta

que:

Todo crédito debe pasar por una etapa de

evaluación previa por simple y rápida que esta

sea.Todo crédito por fácil o bueno y bien

garantizado que parezca, tiene riesgo.El análisis de crédito no pretende

acabar con el 100% de la incertidumbre del futuro, sino que

disminuya.Es necesario e importante contar con buen criterio y

sentido común.

Los dos pasos básicos en el proceso de

análisis del crédito son: obtener

información de crédito y analizar la

información para tomar la decisión del

crédito.

Obtener información de crédito:

Cuando un cliente que desee obtener crédito se acerca a

una empresa, normalmente el departamento de crédito da

comienzo a un proceso de evaluación del crédito

pidiéndole al solicitante que llene diferentes formularios

en los cuales se solicita información financiera y

crediticia junto con referencias de crédito. Trabajando

con base en la solicitud de crédito, la empresa obtiene

entonces información adicional del crédito de otras

fuentes.

Si la empresa ya le ha concedido anteriormente

crédito al solicitante, ya tiene su información

histórica acerca de los patrones de pago del solicitante.

Es de enarbolar que, las fuentes externas principales de

información crediticia según Gitman L. (1986), son

las brindadas por:

Estados Financieros[4]Al analizar los

Estados Financieros de los últimos años del

solicitante, la empresa puede comparar la estabilidad

financiera de éste, su liquidez, rentabilidad y

capacidad de endeudamiento. Existen varios mecanismos para

evaluar al solicitante de crédito, entre ellos el

análisis por razones[5]para evaluar la

condición financiera de la empresa, y el uso del

esquema de las cinco C del crédito para centrar

su análisis en los aspectos principales de la

solvencia de crédito de un solicitante. Al respecto

Gitman L. (1986); las describe de la siguiente

manera:

1. Carácter: el registro del

cumplimiento de las obligaciones pasadas del solicitante

(financiero, contractual y moral). El historial de pagos

anteriores, así como cualquier juicio legal resuelto o

pendiente contra el solicitante, se utilizan para evaluar su

reputación. Es el deseo del cliente de pagar sus

deudas.2. Capacidad: es la habilidad de un

cliente para pagar sus deudas y se mide a través de

sus flujos de caja. El análisis de los Estados

Financieros, destacando sobre todo la liquidez y las razones

de endeudamiento; se utiliza para evaluar la capacidad del

solicitante.3. Capital: se refiere a la fortaleza

financiera del cliente, es decir su solidez financiera, que

se refleja por su posición de propietario. A menudo,

se realizan análisis de la deuda del solicitante, en

relación con el capital contable y sus razones de

rentabilidad, para evaluar su capital.4. Colateral: la cantidad de activos que

el solicitante tiene disponible para asegurar el

crédito. Cuanto mayor sea la cantidad de activos

disponibles, mayor será la oportunidad de que una

empresa recupere sus fondos si el solicitante no cumple con

los pagos. Una revisión del balance general del

solicitante, el cálculo del valor de sus activos y

cualquier demanda legal presentada contra el solicitante

ayudan a evaluar su garantía colateral.5. Condiciones: el ambiente de negocios

y económico actual, así como cualquier

circunstancia peculiar que afecte a alguna de las partes de

la transacción de crédito. Por ejemplo si la

empresa tiene un inventario excedente de los artículos

que el solicitante desea comprar a crédito,

estará dispuesta a vender en condiciones más

favorables o a solicitantes menos solventes. El

análisis de la situación económica y de

negocios, así como el de las circunstancias especiales

que pudieran afectar al solicitante o a la empresa, se lleva

a cabo para evaluar las condiciones.

El analista de crédito centra su atención,

sobre todo, en las dos primeras C (carácter y capacidad)

porque representan los requisitos básicos para la

concesión del crédito. Las tres últimas

(capital, colateral y condiciones), son importantes para elaborar

el contrato de crédito y tomar la decisión de

crédito final, que depende de la experiencia y el criterio

del analista de crédito.

Oficinas de intercambio de referencias (centrales de

riesgo): Las empresas pueden obtener información de

crédito por medio de los sistemas de intercambio de

referencias, que es una red que cambia información

crediticia con base en reciprocidad. Accediendo a suministrar

información crediticia a esta oficina de

créditos acerca de sus clientes actuales, una empresa

adquiere el derecho de solicitar información a la

oficina de créditos relacionada con clientes en

perspectiva. Los informes que se obtienen por medio de estas

relaciones de intercambio de información crediticia

más qué analíticos son acerca de casos

definidos.Bolsas de información crediticia: Otra manera

de obtener información crediticia puede ser por

intermedio de asociaciones locales, regionales o nacionales,

las cuales se pueden organizar como parte de ciertas

asociaciones industriales y comerciales.Verificación bancaria: Normalmente una

institución financiera puede aportar

información crediticia del solicitante muy valioso.

Sin embargo, el tipo de información que se obtiene

probablemente es muy vago a menos que el solicitante ayude a

la empresa, en su consecución. Normalmente se

suministra un estimado del saldo en caja de la

empresa.Otros proveedores: Este consiste en obtener

información de otros proveedores que vendan al

solicitante del crédito y preguntarles cuáles

son las normas de pago y sus relaciones inter –

empresariales.

Una vez que se tenga la información necesaria se

procede a analizarla, para ello los estados financieros de un

solicitante de crédito y el mayor de cuentas por pagar se

pueden utilizar para calcular su plazo promedio de cuentas por

pagar. Esta cifra se compara con las condiciones de

crédito que la empresa ofrece actualmente. Para tomar una

decisión final del crédito acerca de si se debe

conceder el crédito al solicitante y el monto de

éste, se crean los comités de revisión de

créditos.

1.3.2: Condiciones de

Crédito.

Las condiciones de crédito de una empresa

especifican los términos de pago que se estipulan para

todos los clientes a crédito. Son convenios en los que la

empresa y el cliente se ponen de acuerdo y se comprometen en

cumplir. Pueden variar según el tipo de empresa y la rama

en que opere, pero las entidades de la misma rama generalmente

ofrecen condiciones de crédito similares.

Las mismas ayudan a la empresa a obtener mayores

clientes, pero se debe tener mucho cuidado ya que se pueden

ofrecer descuentos que en ocasiones podrían resultar

nocivos para la empresa. Las condiciones de crédito

abarcan tres aspectos: (1) el descuento por pronto pago, (2)

el período de descuento por pronto pago y (3) el

período de crédito. Los cambios en cualquier

aspecto de las condiciones de crédito de la empresa pueden

tener efectos en su rentabilidad total. Los factores positivos y

negativos relacionados con tales cambios y los procedimientos

cuantitativos para evaluarlos se presentan a

continuación:

(1) Descuento por pronto pago: Se

ofrecen con la intención de adelantar el cobro,

formando parte de los términos de venta. Cuando una

empresa establece o aumenta un descuento por pronto pago se

deben generar los siguientes efectos económicos –

financieros.

(Tabla 1.3).

Tabla 1.3: Efectos de ofrecer descuento por pronto

pago

Fuente: en aproximación a: Gitman

Lawrence[6](1986) y estudios realizado por

Demestre A. (2005)

Factores Positivos:

El volumen de ventas aumenta por el atractivo del

descuento y disminuyen las utilidades medias pues se origina

un costo financiero, de esta forma se atraen nuevos clientes

que consideren esta opción como un tipo de

reducción de precio.El período de cobro promedio se acorta, ya

que los clientes antiguos pagarán más

rápido para aprovechar estos descuentos, reduciendo

así el costo del manejo de cuentas por cobrar. La

disminución en cobranza proviene del hecho de que

algunos clientes que antes no tomaban los descuentos por pago

ahora lo hagan.La estimación de las cuentas incobrables

disminuyen debido a que los clientes pagan más pronto,

este argumento se basa en el hecho de que mientras más

se demore un cliente en pagar, es menos probable que lo haga.

Mientras más tiempo transcurra, hay más

oportunidades de que un cliente se declare

técnicamente insolvente o en bancarrota.Aumento en las utilidades debido a la

disminución en el periodo promedio de cobro y a la

disminución en la estimación de cuentas

incobrables.

Factores Negativos:

Disminuye el margen de utilidad por unidad ya que hay

más clientes que toman el descuento y pagan un precio

menor.

(2) Período de descuento por pronto

pago: Especifica el número máximo de

días después de la iniciación del

período de crédito en que puede tomarse el

descuento por pronto pago.

Tabla 1.4: Efectos del periodo de descuento por

pronto pago.

Fuente: elaboración propia en

aproximación a: Gitman

Lawrence[7](1986)

Factores Positivos:

Al aumentar el periodo de descuento por pronto pago

se produce un efecto positivo sobre las utilidades porque

muchos clientes que en el pasado no tomaron el descuento por

pronto pago ahora lo hacen, reduciendo así el periodo

medio de cobros.

Factores Negativos:

Al aumentar el periodo del descuento también

existe un efecto negativo porque muchos de los clientes que

ya estaban tomando el descuento por pronto pago pueden

aún tomarlo y pagar más tarde, retardando el

periodo medio de cobros. El efecto neto de estas dos fuerzas

en el periodo medio de cobros es difícil de

cuantificar.

Período de crédito:

Establecen el tiempo que la empresa está dispuesta a

conceder para el aplazamiento de sus cobros. Los cambios en el

periodo de crédito también afectan la rentabilidad

de la empresa. (Tabla 1.5)

Tabla 1.5: Efectos del Período de

Crédito.

Fuente: elaboración propia

en aproximación a: Gitman

Lawrence[8](1986)

Pueden esperarse efectos en las utilidades por un

aumento en el periodo de crédito como un aumento en las

ventas, pero es probable que tanto el periodo de cobros como la

estimación de cuentas incobrables también aumenten,

así el efecto neto en las utilidades puede ser negativo.

Los períodos de crédito varían según

el sector, por lo general se pueden considerar: la probabilidad

de que el cliente no pague y si el importe de la cuenta es

pequeño, el crédito debe ser corto, para que el

costo de administrarla no sea mayor que la cuenta.

1.3.3: Políticas de

cobro.

Las políticas de cobro de la empresa son los

procedimientos que ésta sigue para cobrar sus cuentas por

cobrar a su vencimiento. La efectividad de las políticas

de cobro de la empresa se puede evaluar parcialmente examinando

el nivel de estimación de cuentas incobrables. Este

nivel no depende solamente de las políticas de cobro sino

también de la política de créditos en la

cual se basa su aprobación.

La gestión de cobro puede comenzar desde antes de

la fecha de vencimiento de la cuenta. Para facilitar este proceso

se utilizan varias vías: cartas, llamadas

telefónicas, visitas personales, utilización de

agencias de cobros, procedimientos legales, procedimientos de

cobro por computador.

Si se supone que el nivel de cuentas malas atribuible a

las políticas de crédito de la empresa es

relativamente constante, puede esperarse un aumento en los gastos

de cobro para reducir las cuentas de difícil cobro de la

empresa.

Un buen soporte para tomar decisiones sobre la

gestión de cobros es el análisis periódico

de las cuentas por cobrar por edades (antigüedad de las

cuentas). Separando las cuentas que están dentro de los

términos (no vencidas), de las vencidas, y estas

últimas desglosadas por periodos de vencimiento ofrece un

análisis detallado de las cuentas por cobrar.

Cuando la gerencia analiza periódicamente las

edades de las cuentas por cobrar, obtiene buena

información sobre aquellas que están vencidas y no

dilata las acciones de cobro pertinentes; a la medida que una

cuenta envejece, disminuyen las probabilidades de

cobrarla.

1.4: Elementos para la toma de

decisiones al otorgar el crédito.

El hecho de que una empresa opere con créditos

comerciales no se puede interpretar como su obligación de

otorgarlo. La gerencia comercial se enfrenta cotidianamente a la

decisión de concederlo o no, encontrando un soporte en los

aspectos establecidos para la política de crédito

vigente en la empresa, sin que ello constituya algo absoluto

(Esquema 1.4).

Esquema 1.4: Concesión de crédito y sus

posibles implicaciones.

Fuente: Demestre A.; Castell C. &

González Antonio, 2006

Como casi todas las decisiones financieras, la

concesión de crédito lleva consigo una gran dosis

de sensatez, deben observarse los siguientes

principios:

1. Maximizar los beneficios: Lo

más favorable para la empresa es que el cliente pague

pronto y de esta manera recibe los ingresos adicionales

totales de la venta menos los costos adicionales; si no paga

pronto, no recibe nada y pierde los costos. Hay que sopesar

las probabilidades de estos resultados alternativos. Si el

margen de beneficios es alto, se justificará una

política crediticia liberal; si es bajo, no se puede

soportar muchos créditos de dudosos cobros.2. Concentrarse en las cuentas

peligrosas: Lo que hacen es fijar un límite de

crédito para cada cliente, el vendedor de la empresa

solo presentará el pedido para su aprobación si

el cliente sobrepasa este límite.3. Mirar más allá del pedido

inmediato: A veces, puede valer la pena aceptar un

riesgo de calidad relativamente bajo, si existen

probabilidades de que el cliente se convierta en un comprador

permanente y fiable. Las empresas de nueva creación

deben estar preparadas para incurrir en más

créditos de dudoso cobro que las que están

más sólidas. Esto es parte del costo de crear

una buena cartera de cliente.

La gerencia de la empresa debe comprender que la

decisión de conceder créditos genera los factores

siguientes:

Retraso de los cobros.

Costos que se deriven de la concesión de

créditos.La probabilidad de no cobrar.

La tasa de requerimientos requeridos para los flujos

de efectivo demorados.

1.5: Valoración de razones

financieras para el análisis de las cuentas por

cobrar.

Página siguiente  |