Es un proceso representativo que consiste en planear, organizar,

dirigir y controlar el desempeño de tareas para el logro

de objetivos establecidos, mediante los recursos humanos,

materiales, tecnológicos y monetarios de la empresa.

•Universalidad: La administración se da donde quiera

que existe un organismo social (estado, ejército,

empresas, iglesias, familia, etc.), porque en él tiene

siempre que existir coordinación sistemática de

medios. •Especificidad: La administración tiene sus

propias características las cuales son inconfundibles con

otras ciencias, aunque va acompañada siempre de ellas

(funciones económicas, contables, productivas,

mecánicas, jurídicas, etc.), son completamente

distintas. •Unidad Temporal: Aunque se distingan etapas,

fases y elementos del proceso administrativo, éste es

único y, por lo mismo, en todo momento de la vida de una

empresa se están dando, en mayor o menor grado, todos o la

mayor parte de los elementos administrativos. •Unidad

Jerárquica: Todos cuantos tienen carácter de jefes

en un organismo social, participan en distintos grados y

modalidades, de la misma administración. Así, en

una empresa forman un solo cuerpo administrativo, desde el

gerente general, hasta el último. Respetándose

siempre los niveles de autoridad que están establecidos

dentro de la organización.

La importancia de la administración se ve en que

está imparte efectividad a los esfuerzos humanos. Ayuda a

obtener mejor personal, equipo, materiales, dinero y relaciones

humanas. Se mantiene al frente de las condiciones cambiantes y

proporciona previsión y creatividad.

? ? ? ? Cuando el interés se paga sólo sobre el

capital prestado, se le conoce como interés simple y se

emplea en préstamos a corto plazo. La notación

puede variar entre autor y autor: Por ejemplo: Villalobos (2003)

cita I = Cin ó I =(C*i*n) Componentes: ? Capital prestado

(capital o principal) Suma del interés y capital prestado

(monto) El tiempo acordado (plazo) El importe adicional que se

paga (interés, se expresa en %) Pastor, (1999) refiere I

P*i * n Interés = Capital x Tasa de interés x

Número de períodos La metodología para el

cálculo del interés compuesto es similar al

interés simple. En todo momento se trabajará con la

expresión (1+i), (1+i*n) Lo que hace diferente este tema,

es desde luego la capitalización de las tasas y el

incremento de “P” en “n” tiempo con

“i” tasa.

Se refiere a la tasa que el inversionista espera “La tasa

de rendimiento debiera exceder a la tasa de mercado en proyectos

de riesgo” Además debiera considerarse entre otras

cosas: •La tasa real •La inflación acumulada en

el lapso de tiempo de la inversión •El grado de

riesgo obtener de sus inversiones, claro está, antes de la

carga tributaria. TASA DE RENDIMIENTO La tasa de rendimiento es

el premio que se espera recibir, mientras Donde: Tr = Tasa de

rendimiento i = Interés real if = Inflación

acumulada pl = Prima de liquidez pr = Prima de riesgo ß =

Beta del activo La Tasa de Rendimiento (como función

lineal), viene dada por la ecuación: que la tasa de

descuento se refiere a un índice de rendimiento utilizado

para descontar flujos futuros de efectivo a su valor actual

(presente).

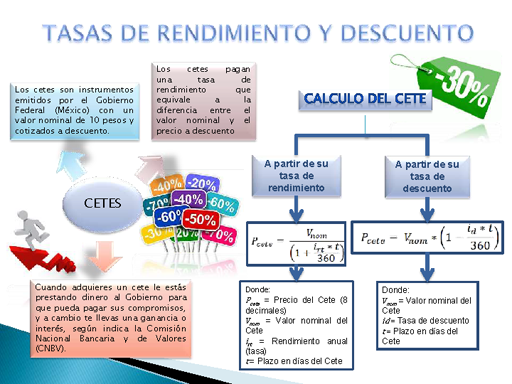

Los cetes son instrumentos emitidos por el Gobierno Federal

(México) con un valor nominal de 10 pesos y cotizados a

descuento. Los cetes pagan una tasa de rendimiento que equivale a

la diferencia entre el valor nominal y el precio a descuento A

partir de su tasa de A partir de su tasa de CETES Cuando

adquieres un cete le estás prestando dinero al Gobierno

para que pueda pagar sus compromisos, y a cambio te llevas una

ganancia o interés, según indica la Comisión

Nacional Bancaria y de Valores (CNBV). rendimiento Donde: Pcete =

Precio del Cete (8 decimales) Vnom = Valor nominal del Cete irt =

Rendimiento anual (tasa) t = Plazo en días del Cete

descuento Donde: Vnom = Valor nominal del Cete id = Tasa de

descuento t = Plazo en días del Cete

al Se refiere a la valoración del costo que implica la

posesión de dinero producto de un crédito.

•Tasa Nominal •Tasa Efectiva •Tasa Real

•Tasas Equivalentes TASA DE INTERÉS Rédito que

causa una operación, en cierto plazo, y que se expresa

porcentualmente respecto capital que lo produce. Es el precio en

porcentaje que se paga por el uso de fondos fanciado.

TASAS DE INTERES TASA NOMINAL Es la tasa pasiva sin capitalizar.

TASA EFECTIVA Es la que resulta de capitalizar la tasa nominal,

la cual depende de los períodos de TASA REAL Representa la

utilidad neta de una inversión de capital en una entidad

financiera. TASAS EQUIVALENTES Se refiere a aquellas tasas de

interés con períodos distintos de

capitalización, que a largo plazo generan el mismo

rendimiento. capitalización (diario, La tasa real

está semanal, mensual, determinada en función En la

práctica financiera y semestral o anual). de la tasa

efectiva y de la tasa inflacionaria, como puede apreciarse en la

ecuación: comercial, con frecuencia se hace necesario

calcular la tasa equivalente, a partir de períodos de

capitalización diferentes. TE = Tasa efectiva Tn = Tasa

nominal n = Número de períodos de

capitalización m = Capitalización f = Tasa efectiva

i = Tasa de interés por el período de

capitalización m = Número de períodos Donde:

TR = Tasa real TE = Tasa efectiva TI = Tasa inflacionaria

de Anteriormente estudiamos el valor presente en supuestos casos

de corto plazo y que están basados en el interés

simple. Ahora en esta unidad se estudian problemas donde la fecha

de pago del adeudo es mayor, y para este caso se utiliza la

fórmula de valor presente empleando interés

compuesto. S = Es el monto de la deuda i = La tasa de

interés por el período de capitalización n =

Al número de períodos de capitalización que

se anticipan P = Es el valor presente de la deuda m =

Número capitalizaciones por año . El valor presente

de una inversión que se pagará en el futuro, es el

capital necesario que tenemos que invertir a una tasa

“x” y a una fecha determinada, para cubrir un capital

futuro.

La Inflación se refiere a la variable que explica el

cambio del valor del peso, en el tiempo. En períodos de

inflación alta, nos pasa a perjudicar nuestro bolsillo y

caso contrario cuando la inflación es baja no se resiente

tanto, aunque también afecta pero en otros porcentajes.

Usando las siguientes interpretaciones podemos resolver

problemas: •Lo que hoy cuesta “X” pesos, con el

tiempo “n” costará: •Lo que hoy cuesta

“Y” pesos, habría costado:

Se refiere al pago periódico que se realiza en un lapso de

tiempo, considerando una tasa de interés y una

capitalización en cuyo caso se fija al inicio de la firma

del convenio. ANUALIDADES Se clasifican en: •Ordinarias o

Vencidas •Anticipadas •Diferidas •Generales Pueden

ser abonos o pagos y no necesariamente deben ser de periodicidad

anual, sino mensual, quincenal, bimestral etc.

y Características: Concepto: •Los pagos o abonos se

realizan al final de cada Son aquellas anualidades que son

utilizadas con mayor frecuencia en la actividad intervalo de

pago. •Se conoce desde la firma del convenio, las fechas de

inicio y término del plazo de la anualidad. financiera

comercial. •Las capitalizaciones coinciden con el intervalo

de También son conocidas como anualidades ciertas, simples

e pago. •El plazo inicia con la firma del convenio.

inmediatas. Variables: •VPN: Valor Presente Neto (de un

conjunto de pagos o abonos) •VF ó M: Valor Futuro o

Monto (de la suma de unos pagos o abonos) •A ó Rp:

Anualidad o Renta periódica (cuota uniforme o anualidad)

•m: Capitalización (por su tipo de

capitalización, mensual, bimestral etc. •i: Tasa de

Interés (la tasa que integra el factor de

acumulación o descuento 1+i) •n: Tiempo

Procedimiento: Para calcular monto de una serie de pagos, el pago

periódico, la tasa y el tiempo, utilizaremos las

siguientes fórmulas: Su Valor Futuro o Monto de una serie

de pagos: ó Anualidad o Renta Periódica: ó

Su Valor Presente Neto: Tiempo “n” en el Valor

Futuro: Tiempo “-n” en Valor Presente Neto : Para

calcular la tasa de interés “i”: En el Valor

Futuro o Monto: Para calcular i, se hace al tanteo, equiparando

el factor resultante de VF/Rp. Para calcular la tasa de

interés “i”: En el Valor Presente Neto: Para

calcular i, se hace al tanteo, equiparando el factor resultante

de VPN/Rp.

Concepto: Son aquellas anualidades que son utilizadas con menor

frecuencia en la actividad financiera y comercial. Esto es, toda

vez que los pagos se hacen por anticipado, salvo que el deudor

(en caso de alguna compra a plazos) desee liquidar por adelantado

sus pagos. Ahora bien, en el caso de una cuenta de

depósitos (pudiera ser un fideicomiso), estos se hacen a

inicio del convenio y así sucesivamente hasta el final del

convenio. También son conocidas como anualidades ciertas,

simples e inmediatas. Las características : •El plazo

inicia con la firma del convenio. •Las capitalizaciones

coinciden con el intervalo de pago. •Los pagos o abonos se

realizan al inicio de cada intervalo de pago. •Se conoce

desde la firma del convenio, las fechas de inicio y

término del plazo de la anualidad. Variables: •VPN:

Valor Presente Neto (de un conjunto de pagos o abonos) •VF

ó M: Valor Futuro o Monto (de la suma de unos pagos o

abonos) •A ó Rp: Anualidad o Renta periódica

(cuota uniforme o anualidad) •m: Capitalización (por

su tipo de capitalización, mensual, bimestral etc.

•i: Tasa de Interés (la tasa que integra el factor de

acumulación o descuento 1+i) •n: Tiempo

Procedimiento: Para calcular monto de una serie de pagos, el pago

periódico, la tasa y el tiempo, utilizaremos las

siguientes fórmulas: Su Valor Futuro o Monto de una serie

de pagos ó Anualidad o Renta Periódica: ó Su

Valor Presente Neto: Tiempo “n” en el Valor Futuro:

Tiempo “-n” en Valor Presente Neto : Para calcular la

tasa de interés “i”: En el Valor Futuro o

Monto: Para calcular i, se hace al tanteo, equiparando el factor

resultante de VF/Rp. Para calcular la tasa de interés

“i”: En el Valor Presente Neto: Para calcular i, se

hace al tanteo, equiparando el factor resultante de VPN/Rp.

Una anualidad diferida es aquella cuyo plazo no comienza sino

hasta después de haber transcurrido cierto número

de periodos de pago; este intervalo de aplazamiento puede estar

dado en años, semestres, etc.

Ejercicios Ejemplo para cálculo del monto: Hoy que es 27

de Febrero del 2009, un empleado de gobierno se propone ahorrar a

partir del siguiente año, el bono que le otorgan por

honestidad y buen servicio que le entregan en la segunda quincena

de cada mes, mismo que asciende a $580.00 La cuenta de ahorro le

ofrece el 15% nominal capitalizable mensualmente.

Propósito 310110 310310 310510 310710 310910 301110

27-02-09 280210 300410 300610 310810 311010 311210 1º de

Enero 2011 ¿Cuánto ahorro?

M = $7,459.00

Ejercicio de valor presente de una anualidad diferida Con los

siguientes datos calcule el VPN de una anualidad diferida: Se

adeudan $100,000.00 los cuales deben ser liquidados en 12 pagos

mensuales iguales, el primero d ellos 6 meses después de

la firma del convenio. Se pacta una tasa del 1.5 mensual

Tanteo en Excel n I 0.01 12.682503 Factor 12 Tanteo Monto

Anualidad Factor 12.86036142 0.02 0.03 0.04 0.05 0.06 0.07 0.08

0.09 0.0125 $7,459.00 $580.00 12.8603448 13.4120897 14.1920296

15.0258055 15.9171265 16.8699412 17.8884513 18.9771265 20.1407198

12.8603614

Las anualidades ordinarias y anticipadas son aquellas en que el

periodo de interés coincide con el periodo de pago. En el

caso de las anualidades generales los periodos de pago no

coinciden con los periodos de interés, tales como una

serie de pagos trimestrales con una tasa efectiva

semestral.

Como se dijo anteriormente es posible que a tasa de

interés cambien en el lapso del periodo

6 n i La n se manipula como variable imput La i se manipula como

variable imput Al tanteo 0.015 0.025 0.035 0.045 0.055 0.065

0.075 0.085 0.095 0.0499 0.91454219 0.86229687 0.81350064

0.76789574 0.72524583 0.68533412 0.64796152 0.61294509 0.58011659

0.74664195 Factor 5.69712716 5.50812536 5.32855302 5.12787248

4.99553030 4.84101355 4.69384642 4.55358717 4.41982537 5.07731567

Estos son los factores el cual se buscara equipar el resultado

VPN/Rp

Tasa de referencia 2.5% Mensual para el plan semestral 1.15%

Mensual para el plan trimestral Procedimiento Resultado: Tasa

equivalente 15.969% 3.4898%

Resumen: Contado Escenario b: 2 pagos semestrales anticipados de

$9,359.59 Escenario b: 4 pagos trimestrales anticipados de

$4,584.21 $17,430.00 $18,719.18 $18,336.84

Donde: NPV = Valor presente de la deuda. Rp = El pago

periódico. i = La tas de interés. m = La

capitalización. -n = El tiempo o numero de pagos.

n 1 2 3 4 5 6 7 8 9 Se diseña una tabla de

amortización: TABLA DE AMORTIZACION TOTALES $263,955.1 9

$250,000.0 0 $13,955.1 9 $1,145,519.1 4 PAGO MENSUAL $26,395.52

$26,395.52 $26,395.52 $26,395.52 $26,395.52 $26,395.52 $26,395.52

$26,395.52 $26,395.52 Pago a Capital $23,895.52 $24,134.41

$24,375.82 $24,619.58 $24,865.77 $25,114.43 $25,365.58 $25,619.23

$25,875.42 Pago de Intereses $2,500.00 $2,261.04 $2,019.70

$1,775.94 $1,529.75 $1,281.09 $1,029.94 $776.29 $520.10 Capital

Restante $226,104.48 $201,970.01 $177,594.19 $152,974.61

$128,108.84 $102,994.41 $77,628.83 $52,009.60 $26,134.18 Pago

para Liquidar $252,500.00 $228,365.53 $203,989.71 $179,370.13

$154,504.36 $129,389.93 $104,024.35 $78,405.12 $52,529.70 10

$26,395.52 $26,134.18 $261.34 $0.00 $26,395.52 También

puede ser representado de la siguiente forma 10 Pagos de Monto

total Capital total Interés total IVA TOTAL $26,395.52

$263,955.19 $250,000.00 $13,955.19 $2,093.28