Cuando hablamos de finanzas públicas, nos estamos

refiriendo a todos aquellos gastos públicos que realiza el

Estado con el fin de lograr la satisfacción de las

necesidades de la sociedad. Por lo general, este gasto

público, debe cumplir con ciertas condiciones establecidas

por el fin que posee la inversión, lo que quiere decir que

el Estado debe aceptar como base de la ecuación financiera

correspondiente a las finanzas públicas el gasto-recurso,

ya que estos dos aspectos nunca deben ser considerados

separadamente. En toda inversión correspondiente a las

finanzas públicas, el Estado debe

contemplar independientemente de donde provenga la fuente de

recursos, la previsión de la productividad que se obtiene

con este gasto. Estas son las principales razones por las cuales,

el Estado tiene la obligación de ajustar su conducta

financiera de acuerdo a las bases legales que permiten durante el

desarrollo de una correcta administración de las finanzas

públicas, una seguridad una cierta estabilidad en cuanto a

la prevención del gasto, un factor que ayuda a preservar

todos y cada uno de los recursos de estado, especialmente el

crédito público que representa el recurso principal

para la utilización de las finanzas públicas

Finanzas Públicas Introducción

Finanzas Públicas 1.1 Elemento Introductorios: Finanzas

llega como fin de los negocios jurídicos, al pago con que

ellos terminan, estos estaban constituidos por los recursos o

ingresos. La ciencia de las Finanzas Públicas respectivo

con la forma de indemnizar las necesidades que solicite la

comunidad de personas que integran un Estado, se inclinan a

cubrir las exigencias del colectivo, predomina el interés

general. Las Finanzas Públicas regirán las

necesidades que se originen frente a las relaciones de Estado con

los personajes o las del Estado frente a sus propias necesidades

1.2 Actividad Financiera del estado: Aborda en el momento en que

éste se apropia de las riquezas o bienes producidos por

las demás economías, y las convierte en entradas

para atender los gastos que le ocasionará cumplir su deber

de satisfacción de las necesidades públicas.

Termina cuando el ingreso público se ha convertido en

servicio público o medio de satisfacer la necesidad. 1.3

Elementos que la integran: Las Necesidades Públicas:

Servicios Públicos Gasto Público Recursos

Públicos Renta Nacional

Finanzas Públicas 1.4 Las Funciones de las Finanzas en el

Proceso del Desarrollo Su destino contribuir al progreso

económico de un país, el Estado debe cuidar que

exista una repartimiento equitativo de las riquezas, incentivar a

los inversionistas y a la producción, crear un clima de

confianza política, establecer una estabilidad legal,

disminuir la tasa de inflación entre otras, ya que estas

variables generan empleo e incentivan el crecimiento del aparato

productivo. El progreso económico de un país

depende de la buena gerencia y administración que de las

finanzas realicen los representantes del Estado 1.5 Sector

Público La acción económica del sector

público abarca todas aquellas actividades que el Estado y

sus empresas controla.la función dependen en gran medida

de lo que en cada momento se considera que constituye el

interés público; ello solicita definir con tiempo

el ámbito de ese interés general. 2) SISTEMA

NACIONAL DE PLANEACIONPLAN NACIONAL DE DESARROLLO. 2.1

Misión diseñar, hacer viable y controlar las

políticas de desarrollo económico, social y

ambiental del país, en coordinación con los

ministerios y los entes territoriales 2.2 Origen 1936, se

autorizó al Estado para racionalizar la producción,

distribución y consumo de riquezas, así como para

ofrecer al trabajador colombiano la protección adecuada de

acuerdo con sus derechos adquiridos. Bajo estos principios. 1958,

se creó el Consejo Nacional de Política

Económica y Planeación, así como el

Departamento Administrativo de Planeación y Servicios

Técnicos.

Finanzas Públicas 3) SISTEMA PRESUPUESTAL COLOMBIANO. 3.1

EL SISTEMA PRESUPUESTAL No solo se aplica al presupuesto

propiamente dicho sino al llamado Sistema Presupuestal que

“esta formado por un plan financiero, por un plan operativo

anual de inversiones y por el presupuesto anual de la

Nación”. el propósito de la innovación

es plausible: se trata de armonizar el proceso presupuestal con

el marco más amplio de los programas

macroeconómicos del Gobierno, y asegurar así la

compatibilidad de la Política Fiscal con la

Política Monetaria, cambiaria y crediticia. Pero resulta

que en la práctica el Gobierno ya venia elaborando el plan

Financiero. 3.2 CONSEJO SUPERIOR DE LA POLÍTICA FISCAL

Encargado de coordinar el sistema presupuestal y de hacer un

seguimiento permanente de la política fiscal. La

experiencia de la antigua Junta Monetaria sirvió para

inspirar la organización de esta nueva entidad. En efecto,

se pudo constatar que a pesar de que el Ministerio de Hacienda,

Planeación y otras entidades se ocupaban de temas

presupuéstales y de finanzas públicas, ninguna de

ellas lo realizaba de manera sistemática, tal como lo

hacia la Junta Monetaria para los asuntos relacionados con el

crédito y la moneda. 3.3 PRINCIPIOS PRESUPUESTALES Los

aludidos principios han sido, en efecto, durante la pasada

centuria, y hasta bien entrado el presente siglo, algo así

como dogmas de fe sobre los caracteres que el Presupuesto

debía revestir. Está claro, por otra parte, que

estos dogmas de fe se apoyaban, a su vez en otros más

trascendentes, de orden político y económico.

Anualidad, unidad, universalidad, especialidad, publicidad

– que tales han sido los principios que venimos

refiriéndonos – se ha considerado, durante toda la

etapa mencionada, consustánciales con el liberalismo

económico y con el liberalismo político.

Finanzas Públicas Artículo 4º de la Ley 179 de

1994 Los principios del sistema presupuestal son: PRINCIPIO DE

UNIDAD PRESUPUESTAL Los ingresos y los gastos de todos los

servicios dependientes de una misma colectividad pública,

principalmente del Estado, deben estar agrupados en un mismo

documento y ser presentados simultáneamente para el voto

de autoridad presupuestal. Son varias ventajas que se predican

del cumplimiento del principio de la unidad presupuestal. 3.4

PRESUPUESTO DE RENTAS Y RECURSOS DE CAPITAL Artículo

1º de la Ley 225 de 1995 (art. II Dcto. III de 1996) el

presupuesto de rentas lo conforman los siguientes conceptos: a.

Los ingresos corrientes de la nación b. Las contribuciones

parafiscales cuando sean administradas por un Órgano que

haga parte del presupuesto. c. Los fondos especiales d. Los

recursos de capital e. Los ingresos de los establecimientos

públicos del orden nacional. Los elementos conceptuales de

cada una de estas rentas: INGRESOS CORRIENTES: CONTRIBUCIONES

PARAFISCALES:

Finanzas Públicas 3.5 PRESUPUESTOS DE GASTOS O LEY DE

APROPIACIONES: Artículo 23 de la Ley 38 de 1989, el

presupuesto de gastos se discrimina en tres grandes rubros: a.

Gastos de funcionamiento b. Servicio de la deuda c. Gastos de

inversión 3.6 PREEMINENCIA DE LA LEY QUE ADOPTA EL PLAN DE

INVERSIONES 3° del artículo 341, la ley que adopta el

Plan de Desarrollo goza de una jerarquía especial, en

virtud de la cual “tendrá prelación sobre las

demás leyes”. 4) PRESUPUESTO DE RENTAS Y RECURSOS DE

CAPITAL Artículo 1° de la Ley 225 de 1995 (Art. 11

Dcto. 111 de 1996) el presupuesto de rentas lo conforman los

siguientes conceptos: A. Los ingresos corrientes de la

nación; B. Las contribuciones parafiscales cuando sean

administradas por un órgano que haga parte del

presupuesto; C. Los fondos especiales; D. Los recursos de capital

E. Los ingresos de los establecimientos públicos del orden

nacional. A continuación vamos a analizar los elementos

conceptuales de cada una de estas rentas.

Finanzas Públicas 5) PRESUPUESTO DE GASTOS O LEY DE

APROPIACIONES 5.1 EL GASTO PÚBLICO SOCIAL Los estudios de

modernos de finanzas públicas coinciden en afirmar que el

gasto público debe orientarse prioritariamente hacia el

gasto social, es decir, hacia la atención de las

necesidades básicas de las personas más

desprotegidas dentro de la sociedad. 5.2 LOS DIVERSOS TIPOS DE

APROPIACIONES En el presupuesto de gastos sólo se

podrá incluir apropiaciones que correspondan:

“1° A créditos judicialmente reconocidos;

“2° A gastos decretados conforme a la ley;

“3° Las destinadas a dar cumplimiento a los Planes y

Programas de Desarrollo Económico y Social y a las de las

obras públicas de que tratan los artículos 339 y

341 de la Constitución Política, que fueren

aprobadas por el Congreso Nacional; y "4° A las leyes que

organizan la Rama Judicial, la Rama Legislativa, la

Fiscalía General de la Nación, la

Procuraduría General de la Nación, la

Defensoría del Pueblo, la Contraloría General de la

República, la Registraría Nacional del Estado

Civil, que incluye el Consejo Nacional Electoral, los

Ministerios. 5.3 DISTINCIÓN ENTRE GASTOS DE FUNCIONAMIENTO

Y GASTOS DE INVERSIÓN A primera vista esta es una

distinción en la nomenclatura del gasto público

obvia y ampliamente justificada. Sin embargo, un sector de la

doctrina viene últimamente cuestionando la conveniencia de

esta distinción.

Finanzas Públicas 6) GASTO PÚBLICO Gasto

Público. Gasto Público Corriente. Gasto

Público de Capital. Gasto de inversión. Deuda

Pública Deuda pública Externa Gasto Privado 7)

Preparación, Presentación, Aprobación,

Ejecución Y Control Del Presupuesto 7.1 PREPARACIÓN

DEL PRESUPUESTO 7.2 CÁLCULO DE LOS INGRESOS Corresponde al

Gobierno, según el artículo 346 de la Carta,

preparar anualmente el proyecto de presupuesto de rentas y

apropiaciones que habrá de ser presentado al Congreso.

debe emprender quien prepara un proyecto de presupuesto es

estimar el monto de los ingresos que se habrán de recaudar

en el año siguiente. Recuérdese que el presupuesto

se prepara en el primer semestre del año anterior a aquel

en que tendrá aplicación. Es ésta, en

consecuencia, una labor delicada y difícil 7.3

¿QUIÉN PREPARA EL PRESUPUESTO? En consecuencia, la

ley orgánica no sólo dispone quién y

cómo se prepara el proyecto de presupuesto, sino

también quién prepara el plan financiero. 7.4

PRESENTACIÓN DEL PRESUPUESTO No es muy comprensible que lo

que constituye quizás la medida económica y social

de mayor trascendencia en un país, como es la

presentación del presupuesto anual, pase tan inadvertida y

tan poco analizada como acontece entre nosotros

Finanzas Públicas 7.5 LIQUIDACIÓN DEL PRESUPUESTO

El artículo 67 del Decreto 111 de 1996 dispone que el

Gobierno Nacional dictara el decreto de liquidación del

presupuesto dentro de las siguientes pautas: 1° Tomará

como base el proyecto de presupuesto presentado por el Gobierno a

la consideración del Congreso. 2° Insertará

todas las modificaciones que se le hayan hecho en el Congreso.

3° Este decreto se acompañará con un anexo que

tendrá el detalle del gasto para el año fiscal

respectivo. 7.6 EJECUCIÓN DEL PRESUPUESTO es un proceso

complejo, que incorpora diversas fases del proceso presupuestal,

dentro de las cuales podemos mencionar las siguiente: A. EL

PROGRAMA DE CAJA De acuerdo con la clasificación que

presenta la ley orgánica del presupuesto, el control

presupuestal tiene tres facetas: 1. Control político, 2.

Control financiero y económico, 3. Control fiscal. 7.7 EL

CONTROL PRESUPUESTAL 7.8 CONCEPTO GENERAL DE DÉFICIT es el

de aquella situación en la cual los ingresos corrientes

del fisco son inferiores a los gastos. Sin embargo, como lo

veremos más adelante, existen varios conceptos de

déficit, todos ellos con significados económicos

diferentes. 8) PRESUPUESTO MUNICIPAL La constitución de

1991 estuvo marcada en todos sus debates por un claro

espíritu descentralista en materia fiscal. Desde un

comienzo de las deliberaciones se hizo claridad en que

quería ir lejos en cuanto a transferencias de recursos

hacia las entidades descentralizadas territorialmente.

Finanzas Públicas 9) INFLACIÓN Y DEFLACION. 9.1

Tipos de inflación Cuando la subida de los precios sigue

una tendencia gradual y lenta, con una media anual de unos pocos

puntos porcentuales, no se considera que esta inflación

sea una seria amenaza para el progreso económico y social.

La inflación crónica tiende a perpetuarse,

aumentando aún más a medida que las distorsiones

económicas y las expectativas pesimistas se van

acumulando. La hiperinflación que se produjo en Alemania

tras la I Guerra Mundial, por ejemplo, provocó que la

cantidad de dinero en circulación aumentara más de

siete mil millones de veces, y que los precios se multiplicaran

por más de diez mil millones en 16 meses antes de

noviembre de 1923 9.2 Causas La inflación de demanda es

aquel fenómeno que ocurre cuando la demanda excede a la

oferta, forzando el aumento de los precios y de los salarios,

así como el coste de los materiales, los costes de

funcionamiento y los financieros 9.3 Efectos Los efectos de la

inflación y la deflación son varios y cambian a lo

largo del tiempo. Normalmente, la deflación es debida a

una caída en la producción y a un aumento del

desempleo. Los menores precios debidos a la deflación

pueden llegar a aumentar el consumo, la inversión y el

comercio exterior, pero sólo si se corrigen las causas

fundamentales que provocaron el inicio de la

deflación.

Finanzas Públicas 10) POLITICAS 10.1 La Conexión

entre la Política Cambiaria y la Monetaria Aunque el

desempeño del conjunto de las variables

macroeconómicas en Colombia durante los años

1999-2002 todavía deja mucho que desear, especialmente en

el plano del crecimiento y el empleo, es indudable que se han

hecho progresos importantes en el manejo de los instrumentos a

cargo del Banco de la República 10.2 Política

Económica La pobreza es un fenómeno humano y tiene

múltiples manifestaciones, que están asociadas a

las limitaciones o privaciones frente a necesidades elementales,

a los derechos de acceso a bienes públicos y a la equidad

para el desarrollo personal y grupal en sus diferentes

manifestaciones (cultural, espiritual, social). La

aproximación al tema ha sido tradicionalmente efectuada

sobre la base de necesidades básicas no satisfechas 10.3

Política Monetaria Conjunto de instrumentos utilizados por

un gobierno nacional o por el banco central de un país

para hacer variar la cantidad de dinero presente en la

economía a fin de influir directamente sobre el valor de

la divisa nacional, sobre la producción, la

inversión, el consumo y la inflación. 10.4

Política Fiscal La política fiscal de un

país es un elemento determinante en la creación de

riqueza, el crecimiento económico, y la relación

entre el ciudadano y el gobierno. La experiencia de las finanzas

públicas en las últimas décadas, así

como los diversos códigos o leyes que institucionalizaron

estas cuestiones indican algunos temas que no deben ser excluidos

de ninguna legislación

Finanzas Públicas TEMAS ESPECIFICOS 1) ANALISIS DE LOS 100

PUNTOS DE URIBE. La Colombia que quiero Hacia un estado

comunitario Reforma Política y Administrativa. Lucha

contra la Politiquería Lucha contra la corrupción

En busca de la paz Confianza, Erradicación de la miseria y

justicia social La revolución educativa Salud para los

pobres Cooperativismo, herramienta fundamental El campo y la

seguridad alimentaria Servicios públicos Vocación

Empresarial Empleo y Vivienda Transporte e Infraestructura

Impuestos y Reforma Pensional Relaciones Internacionales Un

Gobierno Serio, eficaz y honrado. No milagroso Esta es la

Colombia que Álvaro Uribe quiere, a partir de cien puntos

programáticos que, afirma, cumplirá de ser elegido

Presidente de la Republica. 1.1 100 Puntos Álvaro Uribe

Vélez 2) PLAN NACIONAL DE DESARROLLO (2003-2006)

2.1BRINDAR SEGURADAD DEMOCRATICA. El gobierno Nacional quiere

recuperar la Seguridad ya que este es un objetivo fundamental de

su gestión, puesto que los actos terroristas, los

secuestros, los homicidios y la violencia ejercida por grupos

criminales han sido un obstáculo para el crecimiento

económico del país. Sin seguridad no hay

prosperidad, no hay descanso y puede no haber futuro. 2.2

IMPULSAR EL CRECIMIENTO ECONOMICO SOSTENIBLE Y LA GENERACION DE

EMPLEO. El crecimiento sostenido fue una característica

notable de la economía nacional durante la segunda mitad

del siglo XX. Vale recordar, por ejemplo, que solo Brasil

creció en una tasa promedio superior a la colombiana entre

1960 y 1995. El crecimiento rápido y estable redujo la

pobreza y permitió un progreso continuo de los indicadores

sociales

Finanzas Públicas 2.3 CONSTRUIR EQUIDAD SOCIAL. la

política tiene que atender 3 desafíos. 1. Aumentar

la eficiencia del gasto público. 2. Mejorar la

focalización del gasto para que estos lleguen a los

más pobres. 3. Consolidar un siste3ma de protección

social para que la crisis económica no comprometa, por

completo, las posibilidades futuras de los grupos más

vulnerables. La estrategia del gobierno contiene 7 elementos

principales. Revolución Educativa. 2. Ampliación Y

Mejoramiento De La Protección Y La Seguridad Social. 3.

Impulso a la economía solidaria 4. Manejos Social Del

Campo. 5. Capitalismo social en servicios públicos 6.

Desarrollo De Las Mypimes. 7. Mejoramiento De Vida Urbana 2.4

INCREMENTAR LA EFICIENCIA Y LA TRANSPARENCIA DEL ESTADO

Principios que guiaran la reforma que le darán un cambio a

la administración pública. Renovaciones verticales:

se hacen dentro de las organizaciones. Renovaciones horizontales:

se terminaran con las entidades no viables. Un plan de austeridad

estatal. Auditorias. Prevención y cambios en la

contratación de empleados públicos. Control fiscal

por medio de la contraloría. Gobierno en

línea.

Finanzas Públicas 3) ANÁLISIS DEL PRESUPUESTO

AÑO 2003 Y PROYECTO DE PRESUPUESTO AÑO 2004.

OBJETIVO: Atender todas las prioridades, planes y programas de

desarrollo económicos social propuestos por el gobierno

Gastos De Personal PRESUPUESTO DE GASTOS O LEY DE APROPIACIONES

Gastos generales Transferencias Deuda externa

Finanzas Públicas Los mercados financieros colombianos

respiran un aire de optimismo y la confianza de los

inversionistas en el futuro de la economía parece cada vez

mayor. Esto se refleja en el apetito de existente por los papeles

de deuda pública interna (TES). Los TES venían

mostrando un comportamiento positivo con las bajas de

interés y el fortalecimiento de sus precios. En otras

palabras hoy existe más confianza en las ganancias que

pueden obtenerse con los papeles colombianos que con el

dólar. Deuda interna Otros Recursos de Capital El monto de

otros recursos de capital por $3.2 billones está

conformado por partidas que requieren presupuestación sin

que impliquen necesariamente requerimiento efectivo de recursos

para su atención. Pérdidas de apropiación

$578.000 Millones. Deuda flotante $526.000 Millones. Cruce de

cuentas $530.000 Millones. Otras colocaciones $1.6 billones

Inversión Comentario Teniendo en cuenta la

inversión el país debe buscar el crecimiento y

fortalecimiento del ente publico, lamentablemente el país

tiene tasas de crecimiento económicas bajas, donde quien

lo determina son las inversiones y la productividad. Una de las

consecuencias de esto es la carga impositiva a nivel

internacional de los impuestos que desestimulan la

inversión. Se requiere duplicar la inversión,

invertir en educación de calidad, programas de

nutrición y de apoyo a los niños menores de 6

años. Todo esto necesario para elevar las tasas de

crecimiento.

Finanzas Públicas 4) PROYECTO DE REFORMA PRESUPUESTAL El

gobierno cree que su programa económico y las

políticas descritas en los memorandos promoverán y

mejorarán las oportunidades para todos los colombianos. El

programa de la nueva administración incrementa los

ingresos fiscales, reduce el gasto público, ataca la

corrupción, apoya la recuperación económica

y aspira a promover una mejor distribución del ingreso,

los servicios sociales y las oportunidades. Si existiera la

necesidad, el gobierno tomará medidas adicionales. La

consolidación fiscal ha avanzado, se han adoptado reformas

estructurales, la inflación se ha reducido y el sistema

financiero ha sido reestructurado. El gobierno también ha

empezado a implementar un programa para reducir y reestructurar

la administración pública y ha avanzando en un plan

de reforma a las finanzas públicas. El gobierno

está empeñado en fortalecer la seguridad interna,

Promover el crecimiento económico, el empleo y la equidad

social. EL PROGRAMA PARA 2003 El programa del gobierno

permitirá que Colombia retome la senda de la

consolidación fiscal en 2003 a través de

políticas robustas y duraderas que habrán de

garantizar la sostenibilidad de la deuda pública.

Entendemos que el Directorio Ejecutivo del Fondo

consideraría la petición de Colombia para un ASB

hacia el 20 de diciembre de 2002, momento en el cual importantes

elementos del programa de reformas del gobierno estarán

adelantados, incluyendo la aprobación por parte del

Congreso de las reformas tributaria y pensional. La viabilidad

externa del programa será determinada mediante el

establecimiento de metas trimestrales para las reservas

internacionales netas (RIN) del Banco de la República, las

cuales, refleja el ingreso proyectado sobre las reservas

internacionales, y supone que no habrá intervención

neta del Banco de la República en el mercado cambiario

bajo el régimen de flotación del peso

Finanzas Públicas ASPECTOS ADICIONALES SOBRE EL PROGRAMA

PARA 2004 Y EL MEDIANO PLAZO La consolidación fiscal

continuará en 2004 y en el mediano plazo, a partir de las

medidas fiscales y las reformas estructurales ya descritas. La

política monetaria estará dirigida a poyar una

moderada reducción adicional en la inflación dentro

de un esquema de inflación objetivo y tasa de cambio

flotante. El déficit del sector público se

reducirá a 2,1 por ciento del PIB en 2004, apoyado por las

medidas expuestas anteriormente y cualquier medida adicional que

se pueda requerir. Esto reducirá la deuda del sector

público no financiero a 50,1 por ciento del PIB. El

programa completo para 2004 será desarrollado en la

revisión de septiembre de 2003 METAS FISCALES El balance

global del sector público consolidado (SP) se define como

la suma de los balances del sector público no financiero

(SPNF), el resultado de caja de la operación (balance

cuasi fiscal) del Banco de la República (BR), el balance

del Fondo de Garantías de Instituciones Financieras

(FOGAFIN), y los costos fiscales netos incurridos por la

administración central y el resto del SPNF relacionados

con la reestructuración del sector financiero. El SPNF lo

integran el gobierno general y las empresas públicas; el

gobierno general incluye al gobierno central, los gobiernos

territoriales y el sistema de seguridad social; el gobierno

central incluye la administración central y las agencias

nacionales descentralizadas, como se indica más

posteriormente.

Finanzas Públicas 5) REFORMA PRESUPUESTAL 5.1 FORMULACION

El Gobierno preparar anualmente el Proyecto de Presupuesto

General de la Nación con base en los anteproyectos que le

presenten los órganos que conforman este Presupuesto. El

Gobierno tendrá en cuenta la disponibilidad de recursos y

los principios presupuéstales para la determinación

de los gastos que se pretendan incluir en el proyecto de

Presupuesto (Ley 38 de 1989, art. 27, Ley 179 de 1994, Art. 20).

5.2 EJECUCION. No se podrá ejecutar ningún programa

o proyecto que haga parte del Presupuesto General de la

Nación hasta tanto se encuentren evaluados por los

órganos competentes y registrados en el Banco Nacional de

Programas y Proyectos. Los órganos autorizados para

confinanciar, mencionados en la cobertura de esta Ley

Orgánica, confinanciarán proyectos, a iniciativa

directa de cualquier ciudadano, avalados por las entidades

territoriales, ante los órganos confinanciadores o a

través de aquellas. Las entidades territoriales

beneficiarias de estos recursos deberán tener garantizado

el cumplimiento de sus obligaciones correspondientes al servicio

de la deuda y aportar lo que le corresponda. 5.3 CONTROL DEL

PRESUPUESTO Control Político Nacional. Sin perjuicio de

las prescripciones constitucionales sobre la materia, el Congreso

de la República ejercerá el control político

sobre el presupuesto mediante los siguientes instrumentos: a)

Citación de los Ministros del Despacho a las sesiones

plenarias o a las Comisiones Constitucionales; b) Citación

de los Jefes de Departamento Administrativo, a las Comisiones

Constitucionales; c) Examen de los informes que el Presidente de

la República, los Ministros del Despacho y los Jefes de

Departamento Administrativo, presenten a consideración de

las Cámaras, en especial el mensaje sobre los actos de la

administración y el informe sobre la ejecución de

los planes y programas, a que hace referencia el numeral 12 del

Artículo 189 de la Constitución Política; d)

Análisis que adelante la Cámara de Representantes

para el fenecimiento definitivo de la Cuenta General del

Presupuesto y del Tesoro, que presente el Contralor General de la

República (Ley 38 de 1989, art. 76, Ley 179 de 1994, art.

55, inciso 1º.).

Finanzas Públicas 6) GASTO PÚBLICO. EL GASTO

PÚBLICO EN COLOMBIA ¿QUE ES EL GASTO

PÚBLICO? Es el proceso por medio del cual el estado en sus

diferentes niveles de gobierno y a través de la autoridad

competente efectúa una erogación monetaria,

principalmente con el objeto de pagar o financiar el ejercicio de

sus funciones DIFERENCIAS ENTRE GASTO PÚBLICO Y GASTO

PRIVADO El gasto público satisface necesidades de

interés general en cambio los privados satisfacen

necesidades individuales. Los gastos del estado son mas

elásticos que los efectuados por los particulares, ya que

se pueden prolongar con el tiempo El objetivo del lucro para los

particulares hace que este dirija el gasto hacia actividades o

regiones donde obtenga mayor utilidad, en cambio el estado busca

invertir o gastar en aquellas regiones más atrasadas con

el fin de lograr un desarrollo armónico en todo el

territorio nacional. El gasto publico busca de manera general

beneficios sociales cuya utilidad pecuniaria no puede medirse con

facilidad, mientras que el gasto particular tiene como tendencia

producir de manera inmediata el lucro IMPORTANCIA DEL GASTO

PÚBLICO El gasto público permite a través de

su orientación la solución a los problemas

más urgentes de la comunidad como son servicios

públicos, salud, recreación etc. y crea las

condiciones objetivas que le permitan erradicar los conflictos

sociales generales de la intranquilidad política del

país. TENDENCIAS DEL GASTO PÚBLICO EN COLOMBIA Es

la de un proceso acelerado de crecimiento debido entre otros a

los siguientes factores: Por la disminución del poder de

compra como consecuencia de las sucesivas devaluaciones e

inflaciones que hacen que todos los días necesitemos

mayores recursos para satisfacer nuestras necesidades. El

acelerado crecimiento de la población y los asentamientos

urbanos que día a día presionan por más

servicios públicos. El crecimiento de la deuda

pública y de los elevados intereses. El aumento progresivo

de los gastos de guerra y defensa. El déficit de salud,

educación y servicios públicos. El excesivo

crecimiento de la burocracia política y estatal.

Finanzas Públicas Análisis de Gasto Público

Por Sectores Sector agropecuario. Analizando los estudios del

gasto público en Colombia observamos que en Actual

gobierno se está destinando más presupuesto para el

sector de Las Fuerzas armadas y se ha dejado a un lado la

inversión en el sector Agrario. Sector salud. Se

escogió el tema del sector salud ya que el gobierno de

Uribe no ha destinado muchos recursos a este sector y queremos

ver que impacto tiene la mayoría del presupuesto este

destinado a la defensa del país, y como Influye este en el

sector salud ya que este es muy importante para el desarrollo del

país. Gasto Público en Seguridad. La

Política de Seguridad Democrática propone un ciclo

de recuperación y consolidación del control

territorial en tres fases complementarias.

Finanzas Públicas 7) MARCO GENERAL DEL PRESUPUESTO

MUNICIPAL. El presupuesto debe reflejar los planes de largo,

mediano y corto plazo establecidos en el Plan de Desarrollo y

permitir una evaluación sobre el cumplimiento de las metas

fijadas por la administración. Su preparación y

ejecución se desarrolla dentro de lo que la

Constitución y la ley han denominado el sistema

presupuestal, el cual tiene por objeto optimizar la

asignación de los recursos públicos, garantizar la

aplicación de los principios presupuéstales y el

desarrollo local a corto, mediano y largo plazo. 1. Los

principios presupuéstales Los principios del sistema

presupuestal son: la planificación, la anualidad, la

universalidad, la unidad de caja, la programación

integral, la especialización y la inembargabilidad. A

continuación comentaremos cada uno de estos principios

junto con el principio de la unidad presupuestal y el del

equilibrio presupuestal, que, aunque no están mencionados

en el Estatuto Orgánico de Presupuesto, revisten gran

importancia en el estudio de la materia. Los principios de

coherencia macroeconómica y homeostasis presupuestal no

serán analizados aquí, ya que su aplicación

es exclusiva del nivel nacional.

Finanzas Públicas 1.1 Principio de la planificación

Este principio establece que el presupuesto municipal debe

guardar concordancia con los contenidos del Plan de Desarrollo,

del Plan de Inversiones, del Plan Financiero y del Plan Operativo

Anual de Inversiones. El principio de la planificación

requiere, igualmente, la armonización del presupuesto

anual con el plan financiero y el plan operativo anual de

inversiones buscando una coordinación de corto plazo,

adicional a la coordinación de mediano plazo efectuada con

el plan de desarrollo. En conclusión, es indispensable

armonizar el presupuesto con los otros mecanismos que utiliza el

municipio para planificar tanto el mediano como el corto plazo.

Por esta razón, el Estatuto precisa que el presupuesto es

el instrumento para el cumplimiento de los planes y programas de

desarrollo económico y social. 1.2 Principio de la

anualidad El principio de la anualidad envuelve dos aspectos:

primero, cada año se realiza y aprueba el presupuesto, con

lo cual de cierta manera se somete al ejecutivo y se acrecienta

el poder del órgano decisor, y segundo, el control y la

ejecución duran sólo un año. De conformidad

con lo anterior, este principio tiene un claro fundamento

político, ya que el legislador, al someter al ejecutivo a

la obligación de renovar anualmente las autorizaciones

para recaudar impuestos y efectuar los gastos, aumenta su poder

político, razón por la cual la costumbre de

realizar los presupuestos anualmente se ha ido generalizando.

Conforme a lo preceptuado en el Estatuto Orgánico de

Presupuesto, el año fiscal comienza el primero de enero y

termina el 31 de diciembre, aunque existen circunstancias en las

que este ejercicio se puede prolongar más allá del

año fiscal. 1.3 Principio de la universalidad Este

principio implica que el presupuesto debe contener la totalidad

de los gastos públicos que se espera realizar durante la

vigencia fiscal respectiva. En consecuencia, ninguna autoridad

podrá efectuar gastos públicos, erogaciones con

cargo al tesoro o transferencias de crédito alguno, que no

figuren en el presupuesto. La aplicación de este principio

contribuye al control político y operativo del presupuesto

pues a través del mismo se conoce cuáles son los

ingresos y gastos que se estiman y autorizan para una determinada

vigencia fiscal. Por consiguiente, no pueden existir fondos por

fuera del presupuesto. Con respecto a este punto, es importante

mencionar que, de acuerdo al artículo 120 del decreto 111

de 1996, los recursos correspondientes a los resguardos

indígenas, por concepto de su participación en los

ingresos corrientes de la Nación, no hacen parte del

presupuesto de rentas de la entidad territorial encargada de su

administración.

Finanzas Públicas 1.4 Principio de la unidad de caja La

unidad de caja consiste en que la totalidad de los ingresos

públicos deben ingresar sin previa destinación a un

fondo común desde donde se asignan a la

financiación del gasto público. La razón de

ser de este principio radica en la facultad que tiene la

autoridad presupuestal para orientar el gasto público

hacia las áreas que estime prioritarias, sin que encuentre

ingresos predestinados a la financiación de determinados

gastos. 1.5 Principio de la programación integral La

programación integral implica que “todo programa

presupuestal deberá contemplar simultáneamente los

gastos de inversión y de funcionamiento que las exigencias

técnicas y administrativas demanden como necesarias para

su ejecución de conformidad con los procedimientos y

normas legales vigentes”. Lo cual significa que cuando se

decreten inversiones se deben presupuestar igualmente los costos

de funcionamiento requeridos para su operación. 1.6

Principio de la especialización En virtud de la

especialización, las apropiaciones deben referirse en cada

órgano de la administración a su objeto y

funciones, y se ejecutarán estrictamente conforme al fin

para el cual fueron programadas. Este principio busca asegurar la

congruencia entre la naturaleza del gasto y el destino al cual se

dirige, es decir, que exista coherencia entre el gasto y su

finalidad, lo cual permite el ejercicio de un efectivo control

del gasto público. Lo anterior implica que las

apropiaciones de cada entidad deben ser adecuadas a su

misión y funciones. 1.7 Principio de inembargabilidad.

Está consagrado en el artículo 19 del decreto 111

de 1996 y consiste en que las rentas incorporadas en el

presupuesto, así como los bienes y derechos de los

órganos que lo conforman, son inembargables.

Finanzas Públicas son rentas obligatorias que deben pagar

algunos organismos o entidades para garantizar el funcionamiento

de estas de una manera autónoma, las cuales benefician al

este mismo sector. CONTRIBUCIONES PARAFISCALES RECURSOS DE

CAPITAL son aquellos bienes adquiridos por el municipio. Estos

recursos abarcan: Los créditos internos o externos

acordado con entidades nacionales o internacionales, las

donaciones que recibe sin interés alguno, Los excedentes

financieros de los establecimientos de orden municipal, empresas

municipales y comerciales, etc. son aquellos que se obtienen de

la prestación de un servicio público o de aquellos

fondos provenientes de asociaciones o entidades jurídicas

creadas por el legislador. FONDOS ESPECIALES INGRESOS DE

ESTABLECIMIENTOS PUBLICOS Son aquellas rentas generadas por los

ingresos de los establecimientos públicos, excluyendo los

aportes y transferencias del municipio.

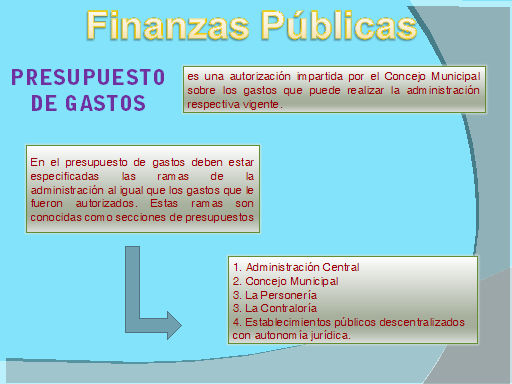

Finanzas Públicas PRESUPUESTO DE GASTOS es una

autorización impartida por el Concejo Municipal sobre los

gastos que puede realizar la administración respectiva

vigente. En el presupuesto de gastos deben estar especificadas

las ramas de la administración al igual que los gastos que

le fueron autorizados. Estas ramas son conocidas como secciones

de presupuestos 1. Administración Central 2. Concejo

Municipal 3. La Personería 3. La Contraloría 4.

Establecimientos públicos descentralizados con

autonomía jurídica.

Finanzas Públicas CLASIFICACION DE LOS GASTOS Gastos de

Funcionamiento: son todos aquellos gastos que garantizan el

funcionamiento de la administración municipal sin generar

riquezas. Gastos de Inversión: son aquellos que si generan

riquezas y desarrollo, aumentando la producción, el

patrimonio y los bienes de capital. Gastos de la deuda: Su

objetivo es el pago correspondiente a las comisiones, deuda de

capital, emisión de bonos y las comisiones originadas en

operaciones de crédito público.

Finanzas Públicas ASPECTOS GENERALES A TENER EN CUENTA

DENTRO DEL MARCO PRESUPUESTAL APROPIACIONES DEFICIT FISCAL

COMPROMISOS DE VIGENCIAS FUTURAS es una autorización

aprobada por el concejo municipal que abarca los máximos

gastos para ser llevados a cabo durante la vigencia fiscal

respectiva. se refiere a que el Alcalde tiene la potestad de

solicitar al Consejo Municipal el otorgamiento de obligaciones

que afecten el presupuesto de futuras vigencias, siempre que

dichas obligaciones estén consignadas bajo el plan de

desarrollo y que se ejecuten en una de las vigencias (la actual o

la futura) es la diferencia negativa entre los ingresos y los

egresos públicos al término del ejercicio fiscal

anterior.

Finanzas Públicas GASTO PUBLICO SOCIAL GASTOS AUTORIZADOS

POR NORMAS PREEXISTENTES CREDITOS, CONCILIACIONES Y LAUDOS

ARBITRALES que tiene por objetivo el mejoramiento de las

necesidades básicas insatisfechas de la población

como lo son: la salud, la educación, agua potable,

viviendas, etc., mejorando así la calidad de vida. Los

gastos para cubrir estas obligaciones deben presupuestarse en la

sección a la que corresponde el negocio respectivo y es

con cargo a estas apropiaciones que se deben cancelar dichas

obligaciones. serán incorporados al presupuesto del

proyecto, de acuerdo con la disponibilidad de recursos y las

prioridades del gobierno municipal.

Finanzas Públicas SISTEMA PRESUPUESTAL Fue mejorado con el

pasar de los años de tal forma que el sistema está

constituido por el plan financiero, el plan operativo anual de

inversiones y el presupuesto anual del municipio. Esto para

facilitar el entendimiento del sistema presupuestal, buscando la

conjunción de todos los actores e instrumentos que

actúan y se utilizan en la preparación,

ejecución y seguimiento del presupuesto garantizando

así la aplicación del principio de

planeación.

Finanzas Públicas ACTORES DEL SISTEMA PRESUPUESTAL

ALCALDE: coordina la iniciativa de gastos así como la

ejecución de la misma cuidando que mantenga las

prioridades del plan de desarrollo. CONCEJO MUNICIPAL: es la

entidad encargada de la aprobación de los gastos

próximos a ejecutarse por la administración

municipal. SECRETARIO DE PLANEACION MUNICIPAL: se encarga de la

planeación del municipio y como tal debe establecer

mecanismos de dirección, coordinación y monitoreo

desde la formulación del plan de desarrollo hasta su

evaluación SECRETARIO DE HACIENDA MUNICIPAL: este es el

encargado del manejo financiero del municipio y de la

proposición de las decisiones financieras o de presupuesto

que adopte el municipio. CONCEJO MUNICIPAL DE POLITICA FISCAL:

puede ser creado por el Alcalde que sirva de asesor y consultor

en materia de política fiscal análogo al CONFIS

(Consejo Superior de Política Fiscal).

Finanzas Públicas PLAN FINANCIERO es un instrumento de

planificación y gestión financiera que permite al

municipio determinar las medidas que deben tomarse para recaudar

la cantidad necesaria para poder financiar las estrategias de

desarrollo. DIAGNOSTICO tiene como objetivo el análisis de

la situación financiera y económica actual del

municipio. tiene por objetivo evaluar determinar qué

ocurriría si mantienen constantes los factores que afectan

el sistema financiero. PRONOSTICO FIJACION DE METAS Y ASIGNACION

DE RECURSOS tiene por objetivo la asignación de metas con

su respectiva asignación de recursos para el

correspondiente periodo de mostrando la viabilidad de las

mismas

Finanzas Públicas EJECUCION EVALUACION permite ejecutar

medidas que garanticen una adecuada organización y

dirección en la realización del plan alcanzando las

metas fijadas. todo plan financiero debe estar sometido a una

evaluación periódica con el fin de corregir errores

o realizar modificaciones de manera en que este se ajuste al

cumplimiento de las metas fijadas. es la herramienta mediante la

cual se concretan las inversiones del plan de desarrollo con

respecto a las acciones contenidas en el plan financiero. . Este

plan viene acompañado de una anualizacion para una

vigencia fiscal de las inversiones contenidas en el plan de

desarrollo municipal. Este plan hace mucho más

Página siguiente  |