- Banca

de segundo piso - Convenios

interinstitucionales - Fondos

contravalor y concursables - Fondos

de inversión especializados - Caso

práctico - Preguntas frecuentes

Así como los distintos tipos de empresas en el

sistema financiero local –Banca Múltiple, Cajas

Municipales, Cajas Rurales de Ahorro y Crédito y Edpymes-

financian con sus propios recursos (fundamentalmente con los

depósitos que captan de sus clientes) actividades de las

micro y pequeñas empresas, también existe una

oferta de créditos alternativos para dicho sector, cuyas

fuentes, modalidades de acceso y canales serán explicados

de manera general en esta sección.

Estas fuentes alternativas de créditos provienen

básicamente de tres tipos de instituciones, que en algunos

casos forman una "cadena de fondos" (es decir se "pasan" los

fondos de unas a otras para que finalmente lleguen a los

beneficiarios últimos de los créditos), y en otros

actúan de manera individual o independiente.

Las fuentes adicionales de fondos más frecuentes

para las MyPE provienen de los siguientes "grupos" o "sistemas

institucionales":

Banca de segundo

pisoCooperación

internacional: Fondos concursables y

contravalor.Fondos de Inversión

Especializados

En los dos primeros tipos de fuentes o instituciones,

normalmente el Estado peruano actúa como mediador y/o

canalizador de los recursos, y también es frecuente la

participación de agencias u organismos de

cooperación internacional y de las organizaciones no

gubernamentales locales e internacionales, con experiencia en

gestión de micro créditos, y servicios no

financieros para pequeños negocios.

Banca de segundo

piso

Se entiende por banca de segundo piso, al conjunto de

instituciones financieras que canalizan sus recursos hacia el

mercado a través de otras instituciones financieras

intermediarias ó IFI, complementando de esta forma la

oferta de créditos que el resto del sistema financiero

ofrece para financiar actividades empresariales. En otras

palabras, los bancos de segundo piso son bancos que prestan a

otros bancos o instituciones financieras, quienes a su vez

identifican y evalúan a los que recibirán los

préstamos (o el sujeto de crédito en la jerga

bancaria).

EN EL PERÚ, LA BANCA DE SEGUNDO PISO

ESTÁ COMPUESTA BÁSICAMENTE POR TRES

INSTITUCIONES:

Corporación Financiera de Desarrollo,

COFIDE.Banco de la

Nación.Banco Agropecuario o

Agrobanco.

Estas tres instituciones tienen una organización

mixta, pues a pesar de pertenecer parcial o totalmente al Estado

peruano, funcionan como entidades privadas supervisadas por la

SBS, siendo Agrobanco la única institución que

también se comporta como "banquero de primer piso". Como

quiera que en el Perú, por su naturaleza, rol y estatutos

COFIDE es el banquero de segundo piso por excelencia, a

continuación se describirán y explicarán las

funciones, características y condiciones de las

líneas y programas que COFIDE pone a disposición de

las MyPE, para posteriormente tratar las otras dos grandes

fuentes de fondos alternativos, es decir los fondo contravalor y

los fondos concursables.

CORPORACIÓN FINANCIERA DE

DESARROLLO S.A. (COFIDE)

Como ya se dijo, COFIDE es un banco que presta a otros

bancos o instituciones financieras supervisadas por la SBS. Los

recursos de COFIDE que provienen de organismos multilaterales,

agencias de gobiernos, bancos comerciales y del mercado de

capitales local, se caracterizan por financiar a la

mayoría de actividades y segmentos empresariales en el

Perú, en condiciones blandas de costo y plazo (plazos

más amplios o flexibles y tasas de interés

más bajas).

COFIDE financia siempre a través de las IFI-

desde proyectos de inversión (nuevos emprendimientos),

hasta capital de trabajo y adquisición de activos fijos de

empresas que ya están en marcha.

Un porcentaje considerable de los fondos que COFIDE

administra se destinan a financiar y apoyar las actividades

económicas del sector MyPE local, básicamente de

dos maneras: Prestando dinero a los empresarios de las MyPE a

través de las IFI, y brindando productos y servicios no

financieros (de asesoría en temas administrativos,

financieros, tributarios y de oportunidades de

negocios).

Un pequeño ejemplo nos ayudará a entender

las definiciones, condiciones y términos que utiliza

COFIDE para prestar a las micro y pequeñas empresas

–recuerde que nunca directamente, sino a través de

las IFI-. Recurrimos una vez más a Antonio, quien en esta

ocasión requiere US$ 10,000 para financiar capital de

trabajo, pagaderos en 180 días. Antonio usualmente vende

en soles y al crédito (cobra en promedio a los 60

días), pero en esta ocasión su cliente insiste para

que le facture en dólares americanos y por el volumen de

su compra le solicita además que le amplíe el plazo

del crédito.

Antonio acude a su funcionario de negocios y le explica

que requiere los US$ 10,000 para cancelarlos a 180 días.

El funcionario de negocios le informa que normalmente los

préstamos para las MyPE se otorgan en soles, y con plazos

máximos que van entre 90 y 120 días102 y que en

todo caso podría atenderlo, desembolsando el

préstamo en soles (por el equivalente a los US$ 10,000), y

que tendría que cancelarlo máximo en 120

días, a una tasa de interés por definir.

Felizmente para Antonio, su funcionario de negocios es

una persona muy preocupada, y ante su solicitud confirma con la

Tesorería de su banco, que existen fondos disponibles con

cargos a las líneas de COFIDE que se adecuan a sus

necesidades específicas, accediendo a financiamientos en

la moneda requerida, a mejores tasas y mayores plazos que los que

normalmente le otorgaba su banco.

En términos generales, todas las líneas y

programas de COFIDE podrían financiar actividades de las

pequeñas y medianas empresas, pero existen "productos"

especialmente diseñados para prestar recursos a los

más pequeños (las MyPE).

Pero si soy una MyPE ¿qué requiero

demostrar a COFIDE a través de un banco para ser

beneficiario de sus fondos? Fundamentalmente que soy

pequeño o micro, en número de personal, activos o

ventas, y que requiero financiar capital de trabajo o

adquisición de activos fijos vinculados con mi negocio o

actividad empresarial.

Sin embargo, no todas las instituciones financieras que

prestan a las MyPE canalizan recursos de COFIDE, pues en algunos

casos son las propias IFI las que no "necesitan" este fondeo

adicional, y en otros no cumplen (por lo menos por ahora) los

estándares de riesgo que el propio COFIDE solicita a sus

clientes. Líneas abajo, mostramos por tipo de

institución, aquéllas que a la fecha están

aptas para "intermediar" recursos de COFIDE hacia las micro y

pequeñas empresas locales.

INSTITUCIONES FINANCIERAS INTERMEDIAS: Cada IFI

establece las condiciones definitivas de una operación:

tasa efectiva, montos, plazos, requisitos, garantías,

suscripción de contratos; como resultado de la

correspondiente evaluación crediticia

PROCESO DE APROBACIÓN DE UN

MICROCRÉDITO COFIDE (APROXIMADAMENTE 3

DÍAS)

La Institución Financiera Intermediaria (IFI)

envía solicitud a COFIDE.El cliente elabora una solicitud de crédito

para la IFI.IFI negocia condiciones con el cliente y en el caso

de necesitar una línea COFIDE, le envía a esta

última una solicitud que contiene información

concreta acerca del solicitante.COFIDE realiza la evaluación de esta

solicitud para determinar si es aprobada o

rechazada.Si el crédito es aprobado, la IFI procede al

desembolso.

IFI´S QUE TRABAJAN CON PROGRAMAS O

LÍNEAS MYPE DE COFIDE

TIPO DE ENTIDAD | NOMBRE DE ENTIDAD |

BANCOS | Banco Agropecuario o BBVA Banco Continental (*) Banco de Comercio Banco de Crédito del Banco del Trabajo Banco Financiero del Banco Interamericano de Finanzas-BIF Banco Internacional del Mibanco Scotiabank Perú Banco Azteca del Perú S.A. |

CAJAS MUNICIPALES DE Y CRÉDITO | CMAC Arequipa CMAC Cusco CMAC del Santa CMAC Huancayo CMAC Ica CMAC Maynas CMAC Paita CMAC Piura CMAC Sullana CMAC Tacna CMAC Trujillo Caja Metropolitana de Lima |

EDPYMES | Alternativa Confianza Crear Arequipa Crear Tacna Acceso Crediticio Credivisión Edyficar Nueva Visión Pronegocios Proempresa |

CAJAS RURALES DE AHORRO CRÉDITO | Credinka Nor Perú Los Andes Los Libertadores Prymera Profinanzas Señor de Luren Sipán |

COFIDE: PROGRAMAS Y LINEAS PARA LAS

MYPE

CUADRO DE IFI SUJETAS A LA SBS

MISIÓN

Fomentar el desarrollo sostenible y descentralizado en

beneficio de los diversos agentes económicos del

país, participando activamente en el financiamiento de la

inversión y en el desarrollo del mercado financiero y de

capitales, a través de productos y servicios innovadores,

inclusivos, y de alto valor agregado.

VISIÓN

Ser el Banco de Inversión y Desarrollo del

Perú, innovador y promotor del crecimiento sostenible y

descentralizado, con un capital humano altamente capacitado y

comprometido con la excelencia en la gestión.

OPERATIVIDAD Como banco de segundo piso, COFIDE capta

Como banco de segundo piso, COFIDE capta

recursos que provienen fundamentalmente de organismos

internacionales, de la banca comercial internacional y del

mercado de capitales local. Estos recursos, luego, son

canalizados al sector empresarial a través de las

instituciones supervisadas del Sistema Financiero

Nacional.

COFIDE cuenta con una red de clientes, que incluye tanto

a los mayores bancos comerciales como a instituciones

especializadas en financiar a la micro y pequeña empresa

rural y urbana. La amplia infraestructura de sus clientes le

permite a COFIDE canalizar recursos a través de más

de 1,000 oficinas a nivel nacional para financiar proyectos en

todos los sectores económicos. Adicionalmente a su

actividad propiamente crediticia, COFIDE desarrolla un conjunto

de programas, cuyo propósito es apoyar la creación

de una cultura empresarial moderna. En esta línea de

acción, destaca el apoyo a la micro y pequeña

empresa a través de la provisión de servicios de

desarrollo empresarial, tales como capacitación,

gestión empresarial, así como también

servicios de orientación e información. Esta labor

descentralizada se efectúa en coordinación con

instituciones representativas del empresariado local, con las

cuales COFIDE tiene convenios de cooperación

interinstitucionales.

TASAS DE LOS DIFERENTES ENTIDADES CON QUE TRABAJA

COFIDE

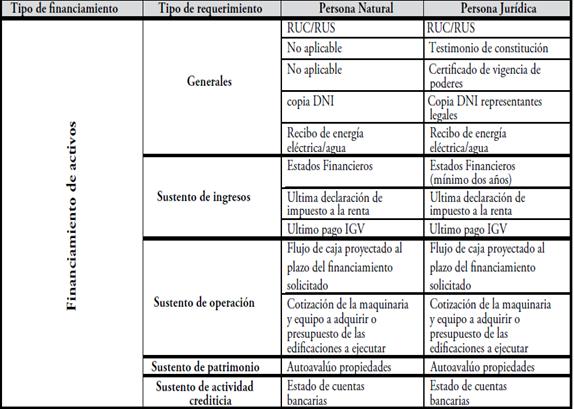

REQUERIMIENTO DE INFORMACION MINIMA PARA CREDITO DE

CAPITAL DE TRABAJO

REQUERIMIENTO DE INFORMACION MINIMA:

PARA FINANCIAMIENTO DE ACTIVOS

SITUACIONES QUE PUEDEN DESCALIFICAR AL

SOLICITANTE COMO SUJETO DE CREDITO

1. Tener registradas deudas morosas en las

Centrales de Riesgo.

2. Mantener créditos castigados, en

cobranza judicial, vencidos o refinanciados en el

sistema

financiero.

3. Estar clasificado en la central de la SBS como

Crédito Deficiente, Crédito Dudoso, o

Crédito

Pérdida.

4. Tener cuentas corrientes o tarjetas de

crédito anuladas.

5. Presentar protestos de pagarés o letras

de cambio sin aclarar.

6. Representantes legales con malas referencias

comerciales, antecedentes penales o requisitorias

policiales.

7. No contar con la documentación

solicitada por la institución financiera.

LÍNEAS DE FINANCIAMIENTO DE

COFIDE PARA MYPE

Cofide cuenta con programas y líneas de

crédito que son canalizadas hacia los beneficiarios a

través de una Institución Financiera Intermediaria

(IFI): banco, financiera, caja rural, caja municipal, entidad de

desarrollo de la pequeña y micro empresa (Edpyme),

cooperativa, empresa de arrendamiento financiero.

Para acceder a estos préstamos, las MYPE deben

acudir a solicitarlo a la institución financiera de su

preferencia. Esto significa que cada IFI establece las

condiciones definitivas de una operación, como resultado

de la correspondiente evaluación crediticia.

COFIDE CUENTA CON LÍNEAS DE FINANCIAMIENTO

PARA:

PROGRAMAS MULTISECTORIAL DE

INVERSIONPROGRAMAS MYPE

CAPITAL DE TRABAJO

COMERCIO EXTERIOR

PROGRAMAS HIPOTECARIOS

PROGRAMAS DE CAPACITACION Y DESARROLLO

TECNOLOGICO

ENFASIS EN PROGRAMAS MYPE

MICROGLOBAL

ObjetivoAmpliar el acceso al

crédito para la microempresa formal e informal urbana,

urbano-marginal y rural, que realice actividades de

producción, comercio o de servicios.

SubprestatariosPersonas natural y jurídica que

realicen actividades de producción, agrícolas,

comerciales o de servicios, que reúnan los siguientes

requisitos:

Tener no más de 10 empleados,

incluyendo al propietario.Tener un total de activos que no

superen el equivalente a US$20,000; excluyendo los bienes

inmuebles.

ModalidadesCOFIDE aprobará

préstamos a las instituciones financieras intermediarias

del Sistema Financiero Nacional, que califiquen a la

evaluación de acuerdo a las normas que establece el

BID.

DestinoFinanciamiento de Activos Fijos y Capital

de Trabajo. Restricciones en el uso de los Recursos Con

los recursos de los Programas no podrán financiarse a los

siguientes Subprestatarios:a. Personas naturales, cuyos ingresos

principales no provengan de una actividad microempresarial, sino

de una relación de dependencia laboral;

b. Personas jurídicas (empresas) que sean parte

de una unidad económica que no sea elegible de conformidad

a los criterios de elegibilidad de los Subprestatarios,

según lo establecido en el literal c del Artículo 3

del presente reglamento;

c. Personas, cuyas actividades

microempresariales normales sean calificadas por la IFI en la

Categoría Ambiental IV (con impactos ambientales

potenciales negativos significativos); y

d. Personas, que mantengan en el sistema

financiero un saldo total adeudado que en su conjunto exceda la

suma del equivalente de los US$ 20,000.

Condiciones Financieras

Tasa de Interés a la

IFILas que COFIDE Establezca.Tasa de Interés al

BeneficiarioLa que determine la IFI en negociación

con el Beneficiario.MonedaCOFIDE efectuará

desembolsos en Dólares Norteamericanos y sus

recuperaciones serán en la misma moneda, estando cada

IFI facultado a otorgar a los Beneficiarios, préstamos

en Dólares, Nuevos Soles equivalentes en

Dólares o en Nuevos Soles.Estructura de FinanciamientoEl

Programa financia hasta el 100% del costo total del

requerimiento del Beneficiario.MontoCada IFI deberá

preocuparse de que el monto promedio de sus colocaciones no

exceda de US$5,000. Sin exceder el monto promedio, se

podrán otorgar préstamos hasta por

US$10,000.

Plazos y Forma de PagoEl plazo

máximo de los préstamos de COFIDE a las IFIs

será de cuatro (4) años, el que incluirá un

(1) año de gracia, durante el cual las IFIs pagarán

intereses trimestralmente sobre el monto de la deuda. Los plazos

y forma de pago de intereses y principal por parte de los

Beneficiarios serán acordados entre éste y la

IFI.

GarantíasEl Beneficiario

constituirá garantías de común acuerdo con

su IFI.

> Plazos: El plazo máximo será

de cuatro años, el que incluirá un año de

gracia.

PROPEM

ObjetivoImpulsar el desarrollo de la

pequeña empresa peruana, que se desarrolle en las

diferentes actividades económicas, mediante el

financiamiento del establecimiento, ampliación y

mejoramiento de sus plantas y equipos así como sus costos

de diseño y servicios de apoyo relacionados, y

además, como capital de trabajo.

SubprestatariosPersonas naturales y

jurídicas con adecuada capacidad administrativa,

técnica, ambiental y financiera para llevar a cabo

eficientemente el proyecto cuyo financiamiento se solicita.

DestinoLos recursos de Programa se utilizarán para

otorgar préstamos destinados a financiar activo fijo y

capital de trabajo a mediano y largo plazo a la pequeña

empresa peruana. Los bienes y servicios financiados

deberán proceder de países miembros del BID.

Restricciones en el uso de Recursos

No podrán financiarse con los recursos del

Programa:

a) Proyectos que usen tecnologías

que atenten contra la conservación del medio ambiente, la

salud pública y la seguridad de las personas;

b) Bienes y servicios cuyo origen no sea de

los países miembros del BID;

c) Pago de deudas, reembolsos de gastos incurridos o

recuperaciones de capital de los Subprestatarios, con

excepción de los correspondientes a las inversiones

realizadas que se hubieran hecho dentro de los últimos 12

meses contados a partir de la fecha de la solicitud de la IFI a

COFIDE, y a la preparación de la evaluación del

impacto ambiental de los proyectos;

d) Compra de acciones o participaciones en

empresas, bonos y otros activos monetarios;

e) Gastos generales y de

administración;

f) Adquisición de

terrenos;

g) Capital de trabajo, salvo el capital de

trabajo asociado a la expansión de la actividad del

Subprestatario.

h) Operaciones de arrendamiento financiero

(sale-leaseback), salvo en los casos en que la compra original

del equipo o bienes sujetos del contrato de arrendamiento fuera

realizada por el Subprestatario dentro de los últimos 12

meses contados a partir de la fecha de la solicitud de la IFI a

COFIDE;

i) Vehículos de uso

personal;

j) Crédito de consumo.

Condiciones Financieras

Tasa de Interés y Comisiones

a la Institución Financiera Intermediaria:Las que

COFIDE establezca.Tasa de Interés y Comisiones

IFI – Subprestatario:Las que se determinen entre la IFI y

el Subprestatario.Moneda:Los préstamos se

denominarán en la moneda que lo requiera el

proyecto.Estructura de Financiamiento:

El aporte PROPEM-BID financia hasta el 100% del

financiamiento acordado entre la IFI y el Subprestatario para

cada proyecto, debiendo considerarse para estos efectos las

restricciones en el uso de los recursos establecidas en el

Reglamento de Crédito.

Montos:El monto máximo

por Subprestatario no podrá exceder de US$300,000. En

el caso de préstamos para capital de trabajo el monto

máximo será de US$70,000.Plazos y Forma de Pago:Los plazos para la

amortización de los préstamos serán como

mínimo de un año y hasta un máximo de

diez años, que puede incluir un plazo de gracia de

acuerdo a las necesidades de cada proyecto; a

excepción de los préstamos destinados a capital

de trabajo, cuyo plazo máximo será de hasta

tres años, pudiendo incluir un período de

gracia de un año. Los plazos de amortización y

períodos de gracia serán acordados entre la IFI

y el Subprestatario. Los reembolsos del principal y los

intereses devengados se adecuarán a las necesidades de

cada proyecto.

GarantíasEl Subprestatario

constituirá garantías de común acuerdo con

su Institución Financiera Intermediaria.

Ejecución del ProgramaPara solicitar un desembolso

de una operación la IFI presentará los siguientes

documentos:

Carta Solicitud de

Desembolso.Carta de Compromiso

Ambiental.Declaración de Aspectos

Ambientales, o Solicitud de Reclasificación de

Categoría Ambiental, según

corresponda.Pagaré emitido por la

IFI.Cronograma de Desembolsos, si fuera el

caso.Informe de crédito.

Para solicitar un desembolso con cargo a

una línea de crédito, la IFI presentará los

siguientes documentos:

Carta Solicitud de

Desembolso.Pagaré emitido por la

IFI.

En un plazo no mayor a quince días posteriores al

plazo de noventa días con que cuenta la IFI para

desembolsar los recursos de la línea de crédito a

los Subprestatarios, la IFI deberá presentar a

COFIDE:

La relación de las operaciones

que sustentan la línea de crédito.Carta de Compromiso

Ambiental.Copia de la Nota de Abono efectuada al

Subprestatario con cargo a los recursos

PROPEM-BID.Copia de la Nota de Abono efectuada al

Subprestatario con cargo a los recursos de la IFI por su

participación.

Dirigido a las PYME que quieran ampliar y mejorar sus

plantas y equipos

> Recursos: Fondos del BID, EXIMBANK del

Japón y Cofide.

> Beneficiarios: Pequeña Empresa cuyas

ventas anuales no excedan al equivalente de US$1.5

millones.

> Monto de préstamos: El monto

máximo no podrá exceder de US$300,000. En el caso

de préstamos para capital de trabajo el monto

máximo será de US$70,000.

> Plazos: Los plazos para la

amortización de los préstamos serán como

mínimo de un año y hasta un máximo de diez

años

OTROS PROGRAMAS COMPRENDIDOS EN

MYPE

HABITAD PRODUCTIVO

ObjetivoContribuir al mejoramiento

de los ingresos y la consolidación del empleo en el

segmento de la microempresa en el Perú.Se dará

preferencia a sujetos de crédito que pertenezcan a la

población afectada por el Fenómeno de El

Niño, a las ciudades y zonas donde el Vice Ministerio de

Vivienda y Construcción ejecuta actividades de desarrollo

urbano y a las zonas donde la Cooperación Española

realiza sus labores.RecursosLos recursos del Programa

proceden de la Secretaría de Estado para la

Cooperación Internacional y para Iberoamérica –

SECIPI, de España y de

COFIDE.Subprestatarios/asPersonas naturales o

jurídicas que realicen actividades manufactureras,

agrícolas, pecuarias, pesqueras, comerciales y/o de

servicios, que reúnan los siguientes

requisitos:

No tener más de 10 empleados,

incluyendo al propietario.Tener un total de activos no mayor al

equivalente de US$20 000; excluyendo en este caso el valor de

los bienes inmuebles del Subprestatario.

ModalidadesLa participación

de las Instituciones Financieras Intermediarias (IFIS) elegibles

en el Programa se regirá por los Contratos Subsidiarios

que suscribirán con COFIDE. Los préstamos aprobados

a favor de cada IFI serán desembolsados mediante adelanto

de recursos o a través de redescuento de

operaciones.Destino

Adquisición de maquinaria y

equipo.Capital de trabajo.

Adquisición,

construcción, ampliación, mejoras y

adecuación de locales industriales, comerciales y de

servicios, y de viviendas productivas o

habitacionales.

Conservación del Medio

AmbienteEl Programa destaca la importancia de la

conservación del medio ambiente, indicando como

actividades no susceptibles de ser financiadas aquellas con

impactos ambientales potenciales negativos

significativos.Condiciones Financieras

Tasa de Interés y Comisiones

COFIDE – IFILas que establezca COFIDE.Tasa de Interés y Comisiones

IFI – Subprestatario/aLas que determine la IFI en

negociación con el Subprestatario/a.Moneda:Los préstamos se

denominarán en la moneda que COFIDE determine. Los

desembolsos y las amortizaciones respectivas se

efectuarán en la misma moneda. Los subpréstamos

se denominarán en la moneda que la IFI

determine.Estructura de Financiamiento:El

Programa atenderá hasta el 100% del financiamiento

acordado entre la IFI y el Subprestatario/a.Monto:Se podrán otorgar

Subpréstamos por hasta US$10 000. Cada IFI

deberá cerciorarse de que el monto promedio de sus

colocaciones no exceda de:US$3 000 en los casos de

financiamientos destinados a activos fijos y capital de

trabajo.US$6 000 en los casos de locales industriales,

comerciales y de servicios, y de vivienda productiva o

habitacional.PlazosLos plazos máximos

de los préstamos de COFIDE a las IFIS serán

de:- Cuatro (4) años, que podrá incluir un

período máximo de gracia de un (1) año.-

Siete (7) años, que podrá incluir un plazo

máximo de gracia de un (1) año, plazo aplicable

únicamente para la adquisición,

construcción, ampliación, mejoras y

adecuación de locales de negocios y

viviendas.Forma de PagoLa

cancelación del principal e intereses de los

préstamos se efectuarán preferentemente de

manera trimestral. Los plazos de amortización, los

períodos de gracia y la forma de pago de los

Subpréstamos, serán acordados entre la IFI y el

Subprestatario/a.

GarantíasEl Subprestatario/a

constituirá garantías de común acuerdo con

su Institución Financiera

Intermediaria.EjecuciónPara solicitar un desembolso

bajo la modalidad de redescuento, la IFI presentará los

siguientes documentos:

Carta Solicitud de

Desembolso.Carta de Compromiso

Ambiental.Declaración de Aspectos

Ambientales, o Solicitud de Reclasificación de

Categoría Ambiental, según

corresponda.Pagaré emitido por la

IFI.Cronograma de Desembolsos, si fuera el

caso.Informe de crédito.

Dentro de los 30 días siguientes a cada

desembolso, la IFI deberá presentar a COFIDE la copia de

la Nota de Abono efectuada al Subprestatario con cargo a los

recursos PROPEM-BID. En un plazo no mayor a los 30 dias

posteriores al último desembolso de recursos a favor de la

IFI, ésta deberá presentar la copia de la Nota de

Abono efectuada al Subprestatario con cargo a los recursos de la

IFI por su participaciónPara solicitar un desembolso con

cargo a una línea de crédito, la IFI

presentará los siguientes documentos:

Carta Solicitud de

Desembolso.Pagaré emitido por la

IFI.

En un plazo no mayor a quince días posteriores al

plazo de noventa días con que cuenta la IFI para

desembolsar los recursos de la línea de crédito a

los Subprestatarios, la IFI deberá presentar a

COFIDE:

La relación de las operaciones

que sustentan la línea de crédito.Carta de Compromiso

Ambiental.Declaración de Aspectos

Ambientales, o Solicitud de Reclasificación de

Categoría Ambiental, según

corresponda.Copia de la Nota de Abono efectuada al

Subprestatario con cargo a los recursos

PROPEM-BID.Copia de la Nota de Abono efectuada al

Subprestatario con cargo a los recursos de la IFI por su

participación.

SeguimientoCOFIDE realizará visitas de

inspección a las inversiones financiadas, por lo cual se

reserva el derecho de declarar exigible el financiamiento

otorgado en caso de comprobarse el uso no adecuado de los

recursos, asimismo, cuando no se realice el desembolso al

Subprestatario en el plazo establecido, no se presente la

documentación de sustentación respectiva, no se

devuelva el importe desembolsado y no sustentado de una

línea de crédito, o ante cualquier incumplimiento

de lo establecido en el Reglamento de Crédito del

Programa. En estos casos, COFIDE procederá al cobro

automático del saldo pendiente de pago y cobrará a

la IFI en adición a los intereses correspondientes, la

penalidad establecida en el Tarifario de COFIDE para estos casos,

la misma que bajo ningún motivo será devuelta a la

IFI.

CREDITOS SUBORDINADOS

ObjetivoApoyar la ampliación del

financiamiento a las Micro y Pequeñas Empresas (MYPEs),

con el objeto de fomentar la mejora en sus niveles de ingreso y

empleo, a través del fortalecimiento del patrimonio

efectivo de las Instituciones Financieras Especializadas en la

Micro y Pequeña Empresa (IFIEs) que sean elegibles para el

Programa y que muestren los mejores ratios de

gestión.

ElegibilidadPara establecer la elegibilidad de

una IFIE, COFIDE verificará que dicha institución

reúna las siguientes condiciones generales:

Se encuentren bajo la

supervisión de la SBS.No estar bajo régimen de vigilancia impuesto

por la SBS o algún otro régimen de

sanción o plan de saneamiento financiero exigido por

el referido órgano de control, o por alguna otra

entidad de supervisión legalmente

reconocida.No estar comprendida como parte en

acción judicial alguna con COFIDE.Cumplan con las condiciones financieras

específicas establecidas en el Reglamento de

Crédito.• En adición a lo anterior, la IFIE

deberá reunir los requisitos de rentabilidad,

solvencia, liquidez, calidad de activos y gestión, de

acuerdo al análisis financiero realizado por

COFIDE.

ModalidadCada operación de las IFIEs

elegibles al Programa se regirá por un Contrato de

Préstamo Subordinado que suscribirán con

COFIDE.

DestinoFortalecer el patrimonio efectivo de la

IFIE y ampliar la oferta de servicios financieros a favor de las

PYMEs.

Restricciones:Las IFIEs no

podrán utilizar los recursos del Programa para financiar

sus obligaciones de pago de impuestos, contribuciones

públicas y derechos de importación. Condiciones

Financieras

Estructura del FinanciamientoCon

los recursos del Programa se podrá financiar hasta el

100% del monto solicitado por la IFIE.MonedaLos préstamos subordinados

podrán ser pactados en Dólares americanos o en

Nuevos Soles. Los desembolsos y las amortizaciones

respectivas se efectuarán en la misma

moneda.MontoSe otorgará como crédito

subordinada máximo a una IFIE el monto que pueda ser

incorporado al cálculo de su patrimonio contable al

momento de la solicitud de la IFIE, de acuerdo a lo

establecido en el inciso 2 del Artículo 184 de la Ley

26702 y en el Artículo 17 de la Resolución SBS

Nº234-99.Plazos y Forma de Pago

Los plazos de amortización y períodos de

gracia de los créditos subordinados serán acordados

entre COFIDE y la IFIE. Los plazos para la amortización

del crédito serán de un mínimo de ocho (8)

años y hasta un máximo de diez (10) años. El

período de gracia no será menor a cinco (5)

años, período en el cual se pagarán

intereses. La amortización del principal y el pago de

intereses se efectuarán mediante cuotas trimestrales o

semestrales. La amortización del principal y el pago de

intereses se efectuarán mediante cuotas trimestrales o

semestrales.

Tasas de Interés y Comisiones

a la IFIELas que COFIDE establezca.

Ejecución del ProgramaPara

solicitar un préstamo subordinado la IFIE deberá

presentar los siguientes documentos:

Autorización de la SBS para

contraer deuda subordinada.Carta Solicitud de

DesembolsoPagaré emitido por la

IFIE.Sustento del aporte de contrapartida de

la IFIE, bajo la forma de acuerdo de capitalización de

utilidades debidamente formalizado y puesto en conocimiento

de la SBS.

Asimismo, en un plazo no mayor a sesenta

(60) días posteriores a la celebración de la Junta

General Anual de Accionistas de la IFIE, ésta

deberá remitir copia legalizada del Acuerdo de

Capitalización de Utilidades correspondiente, con la

debida inscripción ante los Registros Públicos de

acuerdo a lo que se ha obligado en el respectivo Contrato de

Préstamo Subordinado. Obligaciones de las

IFIEs

Las IFIEs asumirán, entre otras establecidas en

el reglamento de Crédito, las siguientes

obligaciones:

Durante el período de vigencia del

crédito subordinado, la IFIE se obliga a capitalizar

anualmente por lo menos el 50% de sus utilidades disponibles

después de impuestos. Complementariamente, en el caso

de las IFIEs que cuenten con una participación

mayoritaria del sector público en su capital, dichas

entidades estarán obligadas a capitalizar el 75% de

sus utilidades durante el período de gracia del

crédito subordinado.Mantener las condiciones de elegibilidad durante

todo el período del crédito. En caso de

incumplimiento, las IFIEs estarán obligadas a

capitalizar el 100% de sus utilidades hasta volver a reunir

las condiciones de elegibilidad.

FONDEMIN

ObjetivoContribuir al desarrollo de la

microempresa, canalizando recursos para financiar los

requerimientos del sector de la MYPE, derivados de sus

actividades productivas, comerciales o de servicios.

RecursosFONDEMI es una componente del Programa

Perú Emprendedor del Ministerio de Trabajo y

Promoción del Empleo (MTPE) destinado a brindar servicios

financieros, administrado por COFIDE en fideicomiso, con recursos

provenientes de la Unión Europea y aportes del sector

público.

SubprestatariosPersonas natural o jurídica

que realicen actividades de producción, comerciales o de

servicios, que reúnan los siguientes

requisitos:

Tener no más de 10 empleados,

incluyendo al propietario.Tener un total de activos que no

superen el equivalente a US$20 000; excluyendo los bienes

inmuebles.Tener un saldo total adeudado en el

sistema financiero, incluyendo el Subpréstamo a

solicitar con los recursos del FONDEMI, que no supere el

equivalente a US$10,000.

ModalidadCOFIDE como Organismo

Ejecutor de los recursos del FONDEMI, canalizará los

recursos a través de las Instituciones Financieras

Intermediarias Especializadas en la Microempresa (IFIS), mediante

la modalidad de Línea de

Crédito.DestinoFinanciamiento de Activos Fijos y

Capital de Trabajo.Condiciones Financieras

Estructura del FONDEMI:La

Línea financia hasta el 100% del

requerimiento.MonedaCOFIDE efectuará

desembolsos en Dólares Norteamericanos o en Nuevos

Soles y sus recuperaciones serán en la misma moneda

del desembolso.Plazo y Forma de Pago:El plazo

de repago de los recursos del FONDEMI será de hasta

tres (3) años, el cual podrá incluir un

período de gracia de hasta un (1)

año.Tasa de Interés a la

IFILa que determine el Consejo de Coordinación del

FONDEMI.Tasa de Interés al

SubprestatarioSe establecerá mediante libre

negociación entre la IFI y el

Subprestatario.Monto máximo por

Subprestatario:

El monto máximo a un Subprestatario no

podrá exceder los US$10,000.

GarantíasEl Beneficiario

constituirá garantías de común acuerdo con

su IFI.SeguimientoLa IFI tiene la obligación de

realizar las supervisiones necesarias para controlar el uso

adecuado de los recursos de acuerdo a los fines establecidos para

el FONDEMI. COFIDE se reserva el derecho de supervisar la

correcta utilización de los recursos del Programa, para lo

cual podrá realizar visitas de inspección a las

operaciones financiadas, con el propósito de verificar si

los recursos han sido colocados de conformidad con las normas

establecidas en el Reglamento de Crédito. En caso de

incumplimiento de lo señalado, COFIDE podrá

declarar exigible el financiamiento otorgado, aplicando las

penalidades del caso.

Convenios

interinstitucionales

COFIDE – Cámara de Comercio e

Industria de ArequipaCalle Quezada No. 104, Yanahuara,

ArequipaTeléfono: (054) 253920 / Fax: (054) 254320e-mail:

Cofideccia@camara-arequipa.org.pe

Página siguiente  |