Indicadores Económicos Idea: Combinar los

elementos relevantes de un Proyecto a fin de configurar

indicadores que faciliten y guíen el proceso de toma de

decisiones. Recogen e incluyen las dimensiones económicas

y financieras. Elementos fundamentales para la toma de

decisiones. Los indicadores no definen la decisión. Son la

autoridades y responsables quienes consideran estos indicadores

en conjunto con otros elementos de tipo estratégico,

político e incluso el riesgo.

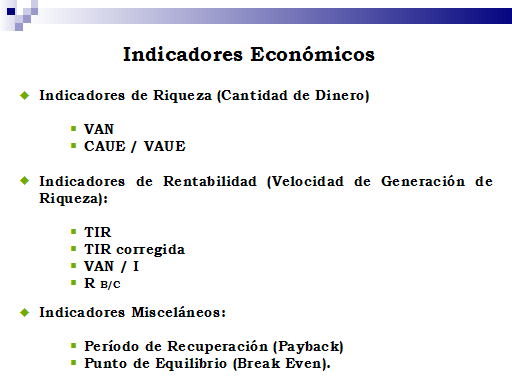

Indicadores de Riqueza (Cantidad de Dinero) VAN CAUE

/ VAUE Indicadores de Rentabilidad (Velocidad de

Generación de Riqueza): TIR TIR corregida VAN / I R B/C

Indicadores Misceláneos: Período de

Recuperación (Payback) Punto de Equilibrio (Break Even).

Indicadores Económicos

VAN: Valor Actual Neto Donde: Fj = Flujo Neto en el

Período j Inv = Inversión en el Período 0 i

= Tasa de Descuento del Inversionista (TMAR) n = Horizonte de

Evaluación

Un proyecto es rentable para un inversionista si el

VAN es mayor que cero. VAN > 0 ? Proyecto Rentable

(realizarlo) VAN < 0 ? Proyecto NO Rentable (archivarlo) VAN ?

0 ? Proyecto Indiferente Es muy importante el momento en que se

perciben los beneficios. A medida que es mayor la tasa de

interés, menos importantes son los costos e ingresos que

se generan el futuro y mayor importancia tiene los costos

cercanos al inicio del proyecto. No toma en cuenta la

duración del proyecto. VAN: Valor Actual

Neto

En el Ejemplo Anterior

Todos los flujos de caja actualizados, se convierten

en una cantidad anual equivalente uniforme. Es decir el VAN se

transforma en flujos iguales para cada uno de los años del

horizonte de evaluación. El CAUE es un costo para toda la

vida del proyecto, si el ciclo de vida se repite, el CAUE se

mantiene constante. Si el proyecto es perpetuo (n ? 8): CAUE =

VAN•i CAUE / VAUE: Costo Anual Equivalente

Uniforme

En el Ejemplo Anterior

TIR: Tasa Interna de Retorno Corresponde a aquella

tasa descuento que hace que el VAN del proyecto sea exactamente

igual a cero. Donde: Fj = Flujo Neto en el Período j Inv =

Inversión en el Período 0 n = Horizonte de

Evaluación

Ventajas: Puede calcularse utilizando

únicamente los datos correspondientes al proyecto.

Representa la “genética” del proyecto. No

requiere información sobre el costo de oportunidad del

capital, coeficiente que es de suma importancia en el

cálculo del VAN. Desventajas: Requiere finalmente ser

comparada con un costo de oportunidad de capital para determinar

la decisión sobre la conveniencia del proyecto. TIR: Tasa

Interna de Retorno

En el Ejemplo Anterior

Un proyecto será rentable y por lo tanto

recomendable de realizar si su tasa interna de retorno, es mayor

que la tasa de descuento del inversionista (tasa pertinente de

interés). El criterio de la TIR no es confiable para

comparar proyectos. Sólo nos dice si un proyecto es mejor,

que la tasa de descuento alternativa, para un inversionista

particular. TIR: Tasa Interna de Retorno

TIR: Tasa Interna de Retorno

La TIR corresponde a la solución de un

polinomio. El número de raíces distintas depende

del grado del polinomio y de los cambios de signo

(discriminante). Sólo interesan las raíces reales

positivas distintas. Cuando hay más de una

solución, la TIR se vuelve ambigua. En el gráfico:

En las cercanías de 0,1% y 0,5% el comportamiento es

normal. En las cercanías de 0,3% el comportamiento es

ambiguo, cuando la tasa de descuento aumenta, el VAN aumenta.

TIR: Tasa Interna de Retorno

TIR: Tasa Interna de Retorno

Observaciones: La TIR no representa la rentabilidad

del Proyecto. Los flujos se re – invierten a la tasa de descuento

TIR. Esto distorsiona la medición de la rentabilidad. Los

flujos no pueden rendir la TIR, sólo rinden la tasa de

descuento alternativa del inversionista. TIR: Tasa Interna de

Retorno

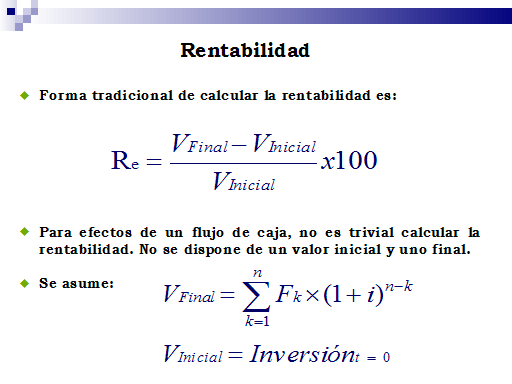

Forma tradicional de calcular la rentabilidad es:

Para efectos de un flujo de caja, no es trivial calcular la

rentabilidad. No se dispone de un valor inicial y uno final. Se

asume: Rentabilidad

Con lo cual la expresión de rentabilidad

quedaría: Esta es la rentabilidad que entregaría el

proyecto en todo el horizonte de evaluación (n). Si se

quisiera la rentabilidad por período, se debería

hacer la equivalencia con las expresiones:

Rentabilidad

La TIRc corresponde a la rentabilidad equivalente

uniforme del Proyecto. Se calcula la TIR entre, la inversiones

iniciales del proyecto y los flujos de caja, valorados al final

del horizonte de evaluación (con la tasa del

inversionista). Metodología: Determinar el monto de

inversiones del proyecto (t=0). Calcular el valor futuro en el

horizonte de evaluación del Proyecto, de los flujos de

caja del proyecto, a la tasa de descuento del inversionista.

Calcular la TIR, entre ambos. TIRc: Tasa Interna de Retorno

Corregida

Luego la expresión matemática queda:

TIRc: Tasa Interna de Retorno Corregida Donde: Fk = Flujo Neto en

el Período k Ij = Inversión en el Período j

i = Tasa de Descuento del Inversionista (TMAR) n = Horizonte de

Evaluación

En el Ejemplo Anterior

Consiste en obtener una relación entre el

dinero que genera el proyecto y los fondos requeridos para

ejecutarlo. Cuanto gano con cada peso invertido? VAN / I Donde:

Ij = Inversión requerida en el Período j i = Tasa

de Descuento del Inversionista (TMAR) n = Horizonte de

Evaluación

En el Ejemplo Anterior

Razón Beneficio Costo Consiste en obtener la

razón entre los beneficios actualizados del proyecto y los

costos actualizados de proyecto (incluyendo las inversiones). Si

ésta razón es mayor que uno, es decir los

beneficios actualizados son mayores que los costos actualizados,

luego EL PROYECTO ES ECONÓMICAMENTE FACTIBLE. Indica la

decisión de emprender o no un determinado proyecto. No

determina cual es el proyecto más

rentable.

Razón Beneficio Costo Matemáticamente:

Donde: Bj = Flujo Neto Positivo en el Período j. Cj =

Flujo Neto Negativo en el Período j. i = Tasa de Descuento

del Inversionista (TMAR) n = Horizonte de

Evaluación

En el Ejemplo Anterior

Corresponde al período de tiempo necesario

para que el flujo de caja acumulado del proyecto cubra el monto

total de la inversión realizada. Representa el

período a partir del cual se empieza a ganar dinero, o el

período hasta el cual se tendrá pérdidas.

Método muy utilizado por los evaluadores y empresarios,

quienes consideran como crítica la variable tiempo

(riesgo). El Payback se produce cuando el flujo de caja

actualizado y acumulado es igual a cero. Payback = Período

en el cual se logra VAN = 0. Payback: Período de

Recuperación

Payback: Período de Recuperación

Donde: Tp = Payback, período de recuperación,

tiempo de pago. Fj = Flujo Neto en el Período j i = Tasa

de Descuento del Inversionista (TMAR) n = Horizonte de

Evaluación

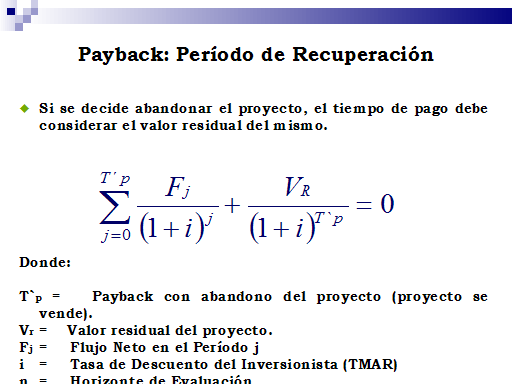

Si se decide abandonar el proyecto, el tiempo de

pago debe considerar el valor residual del mismo. Donde: T`p =

Payback con abandono del proyecto (proyecto se vende). Vr = Valor

residual del proyecto. Fj = Flujo Neto en el Período j i =

Tasa de Descuento del Inversionista (TMAR) n = Horizonte de

Evaluación Payback: Período de

Recuperación

Características: Muy utilizado por firmas e

instituciones que disponen de muchas alternativas de

inversión, con recursos financieros limitados y desean

eliminar proyectos con maduración más retardada.

Útil donde existe riesgo de obsolescencia debido a cambios

tecnológicos. Este método introduce el largo de

vida de la inversión y el costo del capital,

transformándose en una regla de decisiones similar a la

del valor actual de los beneficios netos. Payback: Período

de Recuperación

Características: Muy utilizado por firmas que

inician proyectos intensivos en conocimiento (HH),

tecnología e innovación (poco intensivos en activos

duros). Este indicador es fundamental para el cálculo del

Capital de Trabajo, y por lo tanto puede determinar un porcentaje

importante de la inversión. Da una clara idea de cuantos

recursos (tiempo y dinero), necesita el proyecto para empezar a

autofinanciarse. Se define como Punto de Equilibrio al primer

período de tiempo en que: FLUJO DE CAJA = 0 Break Even:

Punto de Equilibrio

COMPARACIÓN DE PROYECTOS

Comparación de Proyectos Hasta ahora

sólo hemos comparado las alternativas de inversión

con la tasa de descuento del inversionista. Qué pasa si un

inversionista tiene 2 o más alternativas para empezar

nuevos proyectos? Hay dos posibilidades: Proyectos Mutuamente

Excluyentes: Cuando a partir de un grupo de alternativas

evaluadas, solamente una de las alternativas debe ser la

seleccionada. La evaluación de proyectos mutuamente

excluyentes implica la selección de la mejor alternativa.

Proyectos Independientes: El elegir una propuesta no impide la

elección de otra (se puede elegir más de un

proyecto). Se dispone de una cantidad limitada de fondos para

invertir.

Problemas a tener en cuenta, al momento de comparar

dos alternativas o más. Tamaños inversión

son diferentes. Las diferencias de inversión pueden ser

consideradas como ahorros, entre las diferentes alternativas.

Horizonte de evaluación es diferente: Diferencias de

horizonte, implican que los flujos están afectos de forma

diferente al valor del dinero en el tiempo. Por lo tanto es

necesario unificar los flujos de caja netos de las alternativas,

en un período de tiempo común, utilizando la tasa

de interés pertinente. Comparación de

Proyectos

Sirve para comparar proyectos Mutuamente

Excluyentes. No aplicable de forma directa en comparaciones en

base a costos, es decir cuando no se consideran ingresos (ver

comparación en base a costos). Procedimiento: Se unifica

el horizonte de evaluación de las alternativas. Se realiza

la evaluación sobre el mínimo común

múltiplo de los horizontes de las alternativas,

escogiéndolo como horizonte de planeación y sobre

este se realiza el análisis económico, considerando

sólo aquellos flujos de caja relevantes. Se hace un

ranking, de mayor a menor, de las alternativas según el

monto a invertir. Método del VAN Corregido

(VAN*):

Se obtienen las diferencias de inversión de

cada alternativa respecto de la que está N°1 en el

ranking. Se calcula en VAN para cada una de las alternativas.

Para cada alternativa se suma el VAN con la diferencia de

inversión calculada en el punto 3, obteniendose así

un VAN*. Se rehace el ranking de las alternativas de

inversión, esta vez en base al VAN*. La mejor alternativa

será aquella que tenga el mayor VAN*. Método del

VAN Corregido (VAN*):

Sirve para comparar dos alternativas de proyectos

Mutuamente Excluyentes. Diseñado para proyectos asociados

al mismo giro (expansión, reemplazo o elección de

equipos, etc.). Se considera que una de las alternativas (la

más cara), implica el realizar una inversión

adicional, respecto de la otra. Método: Se unifica el

horizonte de evaluación de las alternativas: Se realiza la

evaluación sobre el MCM de los horizontes de las

alternativas, considerando sólo aquellos flujos de caja

relevantes. Método de la TIR

Incremental

Se tabulan los flujos de caja para ambas

alternativas en el horizonte de evaluación definido. Se

obtienen las diferencias entre los flujos de caja de aquella

alternativa que implica la mayor inversión menos aquella

de menor inversión, para cada año. Se obtiene un

nuevo flujo de caja a partir del paso 3. Se determina la TIR*

(TIR incremental) para el flujo de caja obtenido en el paso 4.

Método de la TIR Incremental

Sí TIR * < tasa de descuento del

inversionista: Implica que NO conviene hacer la inversión

incremental, luego se elige aquella alternativa que tiene

asociada una menor inversión. Sí TIR * > tasa de

descuento del inversionista: Implica que sí conviene hacer

la inversión incremental, luego se elige aquella

alternativa que tiene asociada una mayor inversión.

Método de la TIR Incremental

Sirve para comparar dos alternativas de proyectos

Mutuamente Excluyentes. Aplicable de forma directa tanto en

comparaciones en base a costos, como considerando ingresos.

Utilizando el CAUE es posible comparar alternativas de

inversión que presentan diferentes horizonte de

evaluación, eso sí, siempre y cuando los proyectos

se comporten como ciclos uniformes, al momento de extender los

horizontes de evaluación. El proyecto con mayor CAUE

(más positivo), es el más conveniente. Ventaja

Principal: No exige que la comparación se lleve a cabo

sobre una cantidad de años en común. Problema

Principal: No considera diferencias en los montos de

inversión inicial. Método del

CAUE

ESTA PRESENTACIÓN CONTIENE MAS DIAPOSITIVAS

DISPONIBLES EN LA VERSIÓN DE DESCARGA