Después del crédito inicial, quienes efectúan los reembolsos oportunamente son elegibles para préstamos cada vez mayores. Este método de préstamos escalonados tiene el objetivo de minimizar el riesgo inicial y permitir el crecimiento del micro empresario. Varias de las instituciones afiliadas a Acción que comenzaron como organizaciones sin fines de lucro, dependientes de subsidios y donaciones, lograron convertirse en bancos u otros tipos de entidades financieras reguladas, lo que les permite además ofrecer otros tipos de servicios, como el ahorro. El mayor de estos bancos es Financiera Compartamos de México, que llega a 95.000 personas. En 1986 Acción ayudó a lanzar en Bolivia un programa para el desarrollo de la microempresa mediante la creación de una ONG a través de una aventura joven con empresarios del país. A fines de 1991 se habían financiado mediante el modelo de préstamos a grupos solidarios más de 45 mil micros emprendedores por un monto de 28 millones de dólares. Al año siguiente la ONG se convirtió en BancoSol, el primer banco comercial del mundo especializado en las microempresas. Hasta fines de 2001, BancoSol tenía más de 61 mil prestatarios con una cartera de créditos superior a los 81 millones de dólares." (Mena Bárbara, 2008 p. 2 y p.4)

La influencia de los ONG´s en la creación de algunos otorgantes de microfinanzas ha servido de ejemplo para que en el mundo veamos que hay constantes avances en el desarrollo del microcrédito como estrategia del combate a la pobreza, lo cual hace mas accesible los recursos del credito a poblaciones muy vulnerables que no son sujetos de credito bancario. Mas sin embargo al crecer la oferta de microcréditos por nuevos competidores otorgantes es sano aprender y cultivar nuestro conocimiento recurriendo a la información disponible en diferentes medios de divulgación, para que no nos quedemos con la primera impresión de la experiencia, hay que informarse para no resultar perjudicados en lugar de beneficiarse de este servicio.

3.2.4 El Crédito

"Este termino se ha manejado como la concesión de permiso de un individuo a otro para obtener la posesión de algo perteneciente al primero, un depósito, un activo, caja, un servicio, sin pagar en el momento de recibirlo; cualquier transferencia de bienes, servicios, o dinero a cambio de bienes, servicios o dinero a recibir en el futuro; o en una forma más avanzada, una transferencia de dinero a cambio de una promesa de pago en el futuro. Su significado inicial es creencia o confianza.[16]

De una manera general, puede definirse el crédito como el cambio de una prestación presente por una contraprestación futura. A diferencia de un cambio de contado que implica a la entrega simultanea de las prestaciones por las dos partes que intervienen en él; en el cambio a crudito, una de las partes entrega de inmediato un bien o presta un servicio y el pago correspondiente lo recibe más tarde.

Una operación de crédito se caracteriza, pues, por la intervención del tiempo, en ella, uno de los participantes debe esperar un tiempo cierto lapso que el otro cumpla con la ejecución de la obligación contraída, debe hacerle confianza. De ahí que la palabra crédito derive del latín creditum, credere, creer.[17] Por otra parte, el elemento de espera, que implica una desutilidad para el acreedor y un motivo de riesgo, explica la existencia del pago de un interés en las operaciones crediticias." (Ramos Soto, 2007 p.21)

En relación con la cita antes mencionada coincido en que efectivamente el crédito se basa en la confianza y el que lo otorga lo hace a cambio de una ganancia, más sin embargo lo que busca cada uno es que el trato siempre sea conveniente, por decirlo así aunque el costo sea elevado; por lo tanto si vas a pedir prestado tienes que estar dispuesto a pagar y considerar la cantidad que vas a destinar para ese pago.

"Existe una operación de crédito en el caso de una venta de bienes con el pago diferido o sea venta a crédito o a plazos en el cual se entrega un bien actual contra una suma de dinero que se recibirá en lo futuro. Existe crédito, así mismo, cuando se hace un préstamo de dinero, en que se realiza el cambio de una suma de dinero actual contra una suma de dinero futuro, incrementada por el interés. En la mayoría de los casos, una operación de crédito implica recurrir al empleo de dinero, por cuanto una de las prestaciones o ambas, se efectúan en forma monetaria.

Entre los pueblos de la antigüedad, el crédito fue considerado como un modo de asistencia entre personas de la misma familia, de una misma clase social, de una misma religión, o a la inversa, como modo de explotación entre personas pertenecientes a clases distintas a religiones diferentes, y rara vez como un medio de producción.

En efecto, en una época en que la agricultura y el artesano eran casi las únicas formas de producción, el comercio no cobrara aún su fuerte impulso, explica que hasta el siglo XIII los prestamos hayan tenido como destino, casi exclusivamente, cubrir gastos de consumo. Los señores tomaron dinero prestado para ir a las cruzadas; las comunidades religiosas; para edificar monasterios o una capilla; el campesino y el artesano para subsistir después de una mala cosecha o durante una plaga o para hacer frente a gastos extraordinarios. En casos como estos los prestatarios no podían derivar ningún beneficio monetario los fondos puestos a su disposición y tampoco estaban en posibilidad de pagar interés alguno.

Limitaciones de carácter legal aspectos de carácter legal impedían, que el crédito se desarrollará. De igual manera existía el impedimento de carácter religioso, durante un tiempo la doctrina religiosa obstaculizaba, ya que prohibía el préstamo con interés entre cristianos. Se estimaba que el dinero no engendraba dinero, y que por lo consiguiente no debía existir remuneración alguna por el servicio de prestarlo a alguien.

Desarrollo del crédito y criterios de clasificación. Por consecuencia, el crédito cobrará un impulso decisivo cuando los obstáculos que se oponían a su desarrollo van desapareciendo: cuando se canaliza a la producción; cuando existe una base legal para su transferencia, normalmente las operaciones de crédito se clasifican siguiendo criterios como son: su destino; las garantías que se otorgan para su obtención; la personalidad del prestatario y, finalmente, su duración." (Ibidem , 2007 p.22)

3.2.4.1 Clasificaciones del Credito

Los créditos no solo se distinguen por sus costos o modalidades sino también por las características de otorgamiento. Para lo cual incluyo la cita siguiente con intensión de describir el efecto de aceptar las características del crédito en los usuarios.

"Por su destino. Un crédito puede serlo para el consumo o la producción, el crédito a la producción, permite financiar las inversiones productivas y proporciona a los empresarios su capital de trabajo, con lo cual se auspicia la producción de bienes y servicios. Cabría clasificar los créditos a la producción, a su vez, según el campo específico de su aplicación; a la agricultura, la pesca, el comercio, la industria, el transporte, la construcción, etc.

Por las garantías otorgadas. Se distingue el crédito real, que es el garantizado por uno de los bienes del deudor, sea mueble o un inmueble y el crédito personal, el garantizado por el conjunto del patrimonio del prestatario, sin afectar ningún bien en especial.

Por su duración. En lo que concierne a su duración, pueden distinguirse los créditos a corto, mediano y largo plazo. Sin que exista una limitación precisa por cuanto al tiempo que implica cada una de estas variedades, la distinción esencial que permite diferenciar unos de otros, es la función económica que van a cumplir. Así el crédito a corto plazo, generalmente a no más de dos años, procura a las empresas comerciales e industriales su capital circulante o de trabajo, que les permitirá pagar salarios, adquirir materias primas, en espeta de ingresos provenientes de ventas." (Aching César, 2005 p.7)

"El crédito a largo plazo permitirá la constitución de activos fijos a las empresas ya sea maquinaria o equipo.

El crédito a mediano plazo se aplica o puede aplicarse al desarrollo de los medios de producción o para financiar una producción cuyo ciclo es mayor en tiempo que el que cubre un crédito a corto plazo.

A causa de que son pocas las transacciones que se pagan con caja en la actualidad, la sociedad moderna se basa enormemente en el crédito o la confianza. La esencia de una transacción crediticia es la promesa de pago en una fecha futura. Estas promesas pueden ser formales y escritas, como en los billetes en los bancos, letras de cambio, cheques, etc. Puede tomar la forma de un libro de deudas y préstamos, como en los créditos de ventas o anticipos bancarios, sumas que se colocan a la disposición de una persona en los libros del banco. La industria y el comercio hacen uso intensivo de estas formas comerciales, basándose en gran parte en un sistema crediticio con funcionamiento suave.

Gracias al crédito, las empresas obtienen adelantos de dinero para acometer inversiones, así mismo el llamado crédito al consumo es un dinero que toman prestado los particulares para adquirir bienes personales ya sea a corto plazo o a largo plazo; sin embargo, el exceso del crédito produce inflación, porque hay más dinero que productos y estos se esfuman con mayor rapidez, para evitarlo el estado controla el flujo de dinero imponiendo limites a los créditos bancarios, ya sea elevando los intereses."(Ramos Soto, 2007 p.22)

3.2.4.2 Diferentes Tipos de Política de Crédito

En las empresas otorgantes de crédito existen diferentes políticas de otorgamiento, las cuales van a depender de cada empresa, y cuyo objetivo es asegurar que el sujeto de crédito será confiable y que por consiguiente el pago del credito será eficiente.

Cada empresa establece sus propias normas y sólo cuando un sujeto cumple con los requisitos ya es factible que sea beneficiario, el otorgante no sólo debería en mi opinión llegar hasta ahí sino que debería avanzar en criterios de investigación para el otorgamiento y no sólo crear deudas impagables a gente que no ha sido entrenada en el uso del microcredito ni siquiera comprende de los términos legales que esto implica. Además las empresas otorgantes de crédito deberían impulsar el desarrollo de las fuentes de información de crédito y los métodos de análisis de dicha información.

Este tema lo abordo con la finalidad de informar al lector que, además de que cada sujeto de crédito debe cumplir diferentes requisitos de los otorgantes de crédito, al otorgante le toca brindar el apoyo al sujeto de crédito de la enseñanza del manejo del crédito.

3.2.5 Tasa de Interés

"La palabra interés significa la renta que se paga por utilizar el dinero ajeno, o bien la renta que se paga al invertir nuestro dinero. Puesto que estas dos situaciones se presentan en innumerables formas, es conveniente desarrollar una serie de formulas de equivalencias con las cuales se pueda evaluar más exactamente: el rendimiento obtenido en una determinada fuente de financiamiento." (Ídemg, 2007 p.25)

Ejemplo de interés simple. Si Debo un capital de $30,000.00, a una tasa de interés del 10% mensual que se pagará en un año, ¿cuanto pagaré cada mes y cuanto al final?, para eso:

M = C x (i x n), C=$30,000, i=10% n=1 años

Como pagaré mensual y la tasa es mensual y el plazo es de 1 año si quiero saber cuanto pagaré cada mes hago lo siguiente: 1 años=12 meses.

M=30,000.00 x (.10*12)=36,000 pagaré al final del año y mensual sería: ($36,000.00-$30,000.00)/12=$500.00 mensuales pagaré. Y si me cobran recargos, me los cobran junto al pago pero no se suma para cálculos de interés.

Este tipo de crédito es pagado así sin que se capitalice las cantidades a pagar por atrasos ya que bien puede ser de una casa de empeño, caja de ahorro, casa comercial de línea blanca o electrodomésticos. Y el interés se calcula de manera global es decir por el año completo, por eso es más barato que el siguiente ejemplo.

Otra tipo de cálculo de deuda es M=C (1+i) n

El interés compuesto se ejemplifica de la siguiente forma: Con los mismos datos, pero si ahora al pago se le capitalizan los intereses y recargos por retrasos estos créditos son mas caros.

M=$30,000(1+.1)12 en un año ya debo lo siguiente =$30,000.00*(1.1)12 = $94,152.85-$30,000=$64,152.85 que es lo que pagaré en un año y mensualmente pagaré $64,152.85/12= $5,346.07 y si le sumo los recargos por pago el pago mensual va a incrementar.

El crédito de interés compuesto es más caro porque cada mes se va calculando y sumando un nuevo interés.

3.2.5.1 Valor del Dinero a Través del Tiempo

"Puesto que el dinero puede ganar un cierto interés, cuando se invierte un cierto periodo usualmente un año, es importante reconocer que un peso que se reciba en el futuro valdrá menos que un peso que se tenga actualmente. Es precisamente está relación entre el interés y el tiempo lo que conduce al concepto del valor del dinero a través del tiempo, podemos citar un ejemplo, un peso que se tenga actualmente puede acumular intereses durante un año, mientras que un peso que se reciba dentro de un año no nos producirá ningún rendimiento. Por consiguiente, el valor del dinero a través del tiempo significa que cantidades iguales de dinero no tienen el mismo valor, si se encuentran en puntos diferentes en el tiempo y si la tasa de interés es mayor que cero.[18]" (Ídem)

Esta cita nos hace reflexionar en la necesidad de darle importancia a nuestros recursos monetarios cuando lo tenemos, para que así lo empleemos en una buena inversión o en un gasto razonable y provechoso para nosotros.

3.2.5.2 Interés Simple e Interés Compuesto.

Dadas las dudas que surgen durante la lectura de este trabajo me di a la tarea de incluir una cita de la Dra. Ana Luz Ramos Soto a continuación, que relata la aplicación cotidiana de la ganancia por intereses que delimita las diferencias entre el interés simple y el compuesto, puesto que para el caso de nosotros la diferencia se ubica en que cuando nos cobran interés simple se ve nuestro pago de forma global más fácil de detectar si lo queremos analizar, cuando se nos cobra interés compuesto, que es cuando se incluyen números de períodos, la tasa y el monto prestado, se suman y cada período tiene cantidades que varían y que incluso nos hacen ver muy elevada nuestra deuda, sin embargo recomiendo que no hay nada como entender como funciona nuestro crédito y aprender a manejarlo a nuestra conveniencia que ese es el fin.

"La diferencia fundamental entre el interés simple y el interés compuesto estriba en el hecho de que cuando se utiliza interés compuesto, los intereses a su vez generan intereses, mientras que cuando se utiliza interés simple los intereses son función únicamente del principal, el número de periodos y la tasa de interés." (Ídem, 2007, p.23)

Ahora habiendo entendido la diferencia entre las tasas de interés, quiero citar una explicación de la razón probable del porque las tasas de interés de las empresas de micro finanzas sean más altas que las bancarias, como sigue a continuación:

"las Micro financieras enfrentan costos más elevados que los bancos y en consecuencia elevan sus tasas de interés por encima de aquéllos, debido a que la institución micro financiera para cubrir sus costos necesita cobrar una tasa más elevada que el banco por su estructura, características del mercado que atiende y monto de los créditos que ofrece, ya que de esta forma puede generar más rápidamente economías de escala. Para hacer lo mismo, la IMF tiene que alcanzar a una mayor población incrementado su colocación y bajando dichos costos de transacción. Claramente se observa por qué las tasas de interés para créditos pequeños resultan elevadas y por qué los bancos han permanecido fuera de estos mercados: estas instituciones no contaban con una metodología confiable que les permitiera abatir los costos de transacción, los cuales resultan incluso superiores, al monto total de un micro crédito. Los retos para las micro finanzas a pesar de los avances logrados en treinta años, son muy grandes. Sin dejar de lado la reducción de la pobreza a la mitad, es necesario establecer un objetivo más modesto y realista como la provisión de servicios financieros al alcance de los más pobres para que realicen pequeños negocios o capitalicen los que ya tienen. Algunos de estos retos son:

• Incrementar la oferta tratando de alcanzar la demanda por servicios financieros.

• Reducir las tasas de interés a un nivel accesible a la mayoría de los solicitantes a través de la reducción en los costos, sin soslayar la sostenibilidad. La teoría establece que la incorporación de más actores (IMF) al mercado micro financiero, redundará en una disminución de las tasas de interés y en un mejor servicio para los usuarios. No obstante, aún el mercado es incipiente, por lo que la incorporación de nuevos participantes no ha redundado en una reducción de costos ni de tasas." (Esquivel, 2007 p.13)

3.2.6 Síntesis de la Oferta de Micro Crédito Bancario

A continuación en este subtítulo expongo dos instrumentos principales, mediante los cuales los bancos otorgan Microcréditos, como los que hemos tratado en este trabajo monográfico.

Los Bancos otorgan esos Micro créditos por lo general para cuenta habientes, salvo algunas excepciones, también se le da a no cuentahabientes siempre y cuando sea bien avalado, rigurosamente analizados y autorizado por política del banco. Entonces este tipo de microcréditos bancarios se otorgan a través de Tarjetas de Crédito y de Tarjetas de Débito sean de nomina o de otro fin pero de débito. Además, he de comentar que los créditos que otorga el banco a sus beneficiarios, tienen carácter de micro créditos por que son por cantidades similares a las que otorgan las instituciones de micro finanzas y demás otorgantes de créditos micro, por lo tanto a partir de esto quiero exponer que la diferencia entre un crédito común entre una empresas de micro créditos y el banco, es en mi opinión nada más que el banco sí puede otorgar cantidades de dinero mucho más grandes de crédito y entonces, ya no sería un micro crédito. Para y para tratar el tema del micro crédito bancario, nos enfocaremos en dos instrumentos principales, la tarjeta de crédito y la tarjeta de débito

3.2.6.1 La tarjeta de crédito

Es una tarjeta de plástico que otorgan todos los bancos comerciales y sirve como medio de pago y para disponer de efectivo, aunque sin embargo sus costos son distintos que la tarjeta de debito ya que pagar y disponer de efectivo lo hacemos con las dos, pero cada una tiene diferentes cobros para sus usuarios. Por lo que la tarjeta de crédito es un crédito depositado a una cuenta y esa cuenta es un crédito, que genera costos, pero también se paga por tener y usar ese plástico una comisión anual y/o mensualidades lo cual viene a hacer más caro el crédito, pero eso si se puede pagar y redisponer dinero siempre y cuando no se haya acabado el monto o cantidad autorizada, y estar al día en los pagos de la deuda. Por tanto en este subtema quiero citar información práctica sin tanto profundizar en el tema ya que el fin es hacer buen uso del micro crédito y de la condusef tome estos consejos para el uso de la tarjeta de crédito en el entendido de que ya sabemos sus condiciones y costos al contratarla:

"1. Liquidar el saldo total a la fecha de corte a más tardar en la fecha límite de pago para evitar interés o recargo alguno, sino se puede al menos pagar lo más posible, para reducir los intereses.

Ahora que si vencen los pagos también hacerlos, pero con todo y recargo ya que si solo se paga la "letra", quedan los intereses que también ya se deben y junto con la letra son una sola deuda, y sino se pagarán también causarían intereses y se sumaría a la siguiente letra haciendo un solo pago más alto.

2. contemplar el pago de la letra dentro de los pagos fijos a efectuar cada mes o quincena, por ejemplo la luz, la renta, etc. Lo cual permitirá programarse sin salir del presupuesto destinado a los pagos dentro de los ingresos, o sea el sueldo que se recibe.

3. Llevar el control de compras y pagos, y compararlos con comprobantes que se vayan juntando, para después comparar también con el estado de cuenta. Así se podrá saber si no tiene algún cargo indebido.

4. Conocer el estado de cuenta que se recibe del banco y saber su significado, así como sus costos, y cobros aplicables en caso de mora, comisiones, entre otras.

5. Procurar usar la tarjeta en un periodo no muy cerca de la fecha de corte, o bien entendido por la fecha de vencimiento, ya que se tendrá fecha de pago muy cerca, y sin aprovechar más el tiempo de compra a crédito.

6. Tomando como referencia, conocer el estado de cuenta, también hay que considerar necesario saber que comisiones se cobran por el uso de la tarjeta además de los normales, como los excesos de disposición, envío de estados de cuenta al domicilio del cliente, reposición de tarjetas, comisión mensual y/o anual por manejo de tarjeta, sobregiro (exceder el limite de crédito), lo cual solo lo sabremos si consultamos al banco directamente y al estado de de cuenta cada vez que llegue. Además que no hay que olvidar que los contratos deben especificar todos los cargos que se contraerían en caso de ser usuario de tarjetas, así como es importante de acuerdo al tríptico "consejos prácticos para tu tarjeta de crédito" que los contratos tienen cambios constantemente y no siempre se entera el usuario, más sin embargo mientras haga uso de la tarjeta y este vigente esta, es como firmar la aceptación del cambio, cosa que también es expresa en los nuevos contratos que firma el usuario, los cuales debe revisar.

Por seguridad no se deben firmar vouchers que no muestran datos completos, se debe firmar la tarjeta para prevenir que alguien más la use con malas intensiones, aclarar inconformidades antes de hacer pagos, se debe revisar en el banco y aclarar el problema, si la tarjeta es robada reportarla de inmediato al banco para cancelarla, tomar la nota de quien atendió el reporte y la hora, y sino llega el estado de cuenta pedirlo al banco y revisar por si las dudas, siempre sacarle copia a comprobantes originales y a la tarjeta como archivo, además de tener a la mano el teléfono del banco y saber su NIP o anotarlo en un lugar donde nadie lo sepa." ((2) Tríptico CONDUSEF, 2006 p.3)

3.2.6.2 La tarjeta de Débito

Es otorgado por los bancos así como la tarjeta de crédito y también puede ser usado como medio de pago para establecimientos afiliados al banco y disposición de efectivo, e incluso puede usarse como acceso a préstamo e incursión al sistema financiero y instituciones de información crediticia; y la cuenta sirve como garantía de préstamo por el banco, siempre y cuando sea sometido un exhaustivo proceso de crédito. Esta tarjeta se otorga por tener una cuenta de cheques, ahorro o nómina (también para pago de becas, pensiones, apoyos de programas de gobierno, etc.).

El banco entrega al usuario la tarjeta de débito al momento de abrir la cuenta y el efectivo se dispondrá en cajeros automáticos, en ventanilla del banco que la expidió o es presentada al efectuar pagos en establecimientos establecidos.

Sus características son que se usa un NIP o Numero de Identificación Personal al igual que la de crédito para hacer uso de la tarjeta en el cajero introducido como máximo 3 ocasiones si se olvida el NIP, pero si en el tercer intento no es correcto el NIP el cajero la acepta, pero ya no la devuelve y la destruye por lo que hay que reportarla al banco.

La disposición de efectivo por tarjeta de débito tiene un máximo por día y hasta agotar la totalidad y un mínimo para disponer el efectivo o sea a partir de 50.00 o 100.00 según el Banco. Los movimientos principales en un cajero con la tarjeta son disposición de efectivo, pago de servicios, consulta de saldo, donativos, etc.

Ventajas: seguridad de portar efectivo en caso de robo, control de gastos por sólo poder disponer hasta por el total.

Se debe usar sólo en cajeros del Banco donde se solicito por evitar más costos por cobro de comisiones al usarlo en el cajero de otros bancos. Hay que cuidar que sólo una vez se pase en la maquina o Terminal electrónica donde se realiza un pago para no pagar dos veces por ese error y dejar que la guarden o alejen de la vista del usuario para no correr riesgo de clonación o robo.

Principales Bancos en la ciudad de Chetumal.

En la ciudad de Chetumal, capital de nuestro estado de quintana Roo, hay 8 bancos, los cuales son:

-HSBC

-BANAMEX

-SCOTIA BANK INVERLAT

-BANORTE

-SANTANDER

-BANCOMER

-BANCO AZTECA

-INBURSA

Este grupo de bancos que tenemos en la ciudad cuentan con la facultad de captar ahorro y efectivo del público en general y empresas y canalizarlos a los demandantes de crédito mediante un financiamiento para el consumo, vehicular, inversión, hipoteca, etc. Pero ¿Qué tipo de micro créditos encontramos en este tipo de instituciones?, pues los Bancos ofrecen a manera de micro crédito lo siguiente:

a) Tarjetas de crédito.

b) Línea de crédito a usuarios de tarjeta de débito.

c) Líneas de crédito a persona física.

d) Línea de crédito a micro empresa.

3.3 Oferta de diferentes tipos de Micro créditos en México

La denominación prestamista lo llevan consigo toda aquella empresa que otorga micro créditos para efectos de este artículo, pero sin duda hay que recordar que la facultad de otorgar micro créditos al sector de la población económicamente activa de nuestro país no es exclusivamente de un Banco, para eso en este apartado mostrare en dónde se sitúa cada institución otorgante de crédito, dentro del sistema financiero y así sabremos a qué grupo de empresas pertenecen las que comúnmente conocemos.

Basándome en mi experiencia laboral en el área de las micro finanzas, he elaborado la siguiente diferenciación de los micro créditos, cuyo objetivo es mostrar que empresas hay en el mercado de micro crédito y que micro crédito ofrecen, ya que si enumerara todas las empresas existentes la información sería inmensa y al querer detallar cada empresa y su producto me llevaría muchísimo tiempo, lo cual es materia de otro trabajo de estudio e incluso un estudio para cada empresa. Por lo tanto es mejor tratar en este manual que tipos de empresas sean las que hay funcionando y que tipos de micro créditos ofrezcan, hablando en términos generales.

En mercado de crédito hemos de recordar que hay entidades colocadores de crédito o empresas otorgantes de crédito, las cuales se distinguen por su objeto de funcionamiento, las cuales son:

"Bancos. Captan Recursos de Diferentes Fuentes Públicas y Privadas, que posteriormente colocan como crédito. Los créditos que otorgan son:

Créditos al Consumo:

Tarjetas de Crédito.

Crédito personal a cuenta habiente sin nómina bancaria.

Crédito personal a cuenta habiente con nómina bancaria.

Créditos a mercado abierto, el cual se le otorga a un solicitante que no es cuenta habiente, siempre que cubra los requisitos del banco.

Hipotecarios.

Créditos para Pymes

Créditos para Inversión:

Para Incrementar o renovar Inventario.

Para Adquisición de Maquinaria y Herramientas.

Para adquisición, cría y engorda de animales.

Efectivo para inversión en empresa, etc.

Sofomes. Pueden dar crédito a distintos Sectores,

pero no pueden captar ahorro. Cada una se especializa en diferentes tipos de

crédito. Otorgan créditos como los siguientes (http://www.banxico.org.mx/CatInst_Consulta/sistemafinanciero,

sección 2):

Para Consumo.

Para Adquisición de Medios de Transporte.

Para Construcción.

Consumo general.

Para inversión.

Créditos para renovación de Inventario.

Para proyectos productivos.

Para Inversión en la empresa.

Para Adquisición de Maquinaria y Herramienta.

Para Factoraje Financiero.

Arrendamiento Financiero.

Para Adquisición de Maquinaria y Herramienta.

Para Adquisición de Equipo para Mi Pymes.

Sofoles. Pueden dar crédito a distintos sectores pero cada una se especializa en diferentes tipos de crédito.

Para Consumo:

Para adquisición de Vivienda / crédito Hipotecario.

Para Adquisición de medios de Transporte.

Para Inversión en la empresa.

Para Consumo en General.

Cajas de Ahorro y Préstamo. Recibe o Capta recursos en dinero de sus miembros socios, y los otorga entre ellos mismo en créditos al consumo para que se ocupe en lo que requiera el beneficiario del crédito, por ejemplo: compra de auto, casa, pago de deudas personales, etc. Y parte del interés que genere este crédito será la ganancia que se les entregue a los socios que están ahorrando. Este caja ofrece la ventaja de darle hasta el doble del ahorro al socio como crédito, pero el interés será por ese doble y el ahorro original queda en garantía.

Uniones de Crédito. Su función es administrar un fondo que se crea con aportaciones de la cuota a los miembros, y da financiamiento a los miembros con ese fondo, y las ganancias que generen ese crédito o recursos para financiamiento, serán enviados al fondo para que continúe creciendo."

"Tienda departamental. Otorga tarjetas o apertura líneas de crédito para sus socios de un club que forme con sus mejores clientes ya investigados y que cumplen sus políticas de crédito.

Mediante el uso de las tarjetas de crédito a sus miembros pertenecientes al club, puede otorgar créditos al consumo.

Tienda Línea Blanca y Electrodomésticos. Otorgan líneas de créditos en productos, por un tope de capacidad de pago de sus clientes. Otorgan en base a sus políticas de crédito dinero en efectivo a sus clientes.

Casas de Empeño. Otorgan dinero en efectivo a cambio de los bienes del demandante de efectivo. Pone a remate los bienes que no fueron rescatados del empeño si vence el periodo estipulado por contrato.

Agiotista. Otorga dinero en efectivo y toma garantías, por lo general aplica su criterio de ventaja a las necesidades usando en la mayoría de los casos tasas de cobro de interés del 10 al 30%. Y no es una actividad legal, ya que evade impuestos y no cumple con la ley civil de los estados ni da garantías contractuales al usuario.

Nota: algunas de las tiendas departamentales, de línea blanca y de electrodomésticos funcionan como mercado de colocación de otros tipos de créditos de sus bancos a los cuales están afilados." (Información vertida por mi, fuente: experiencia laboral, sep.2000 a Diciembre de 2007)

3.4 Otros otorgantes de crédito

En México como en otros países existe una variedad de micro créditos ofertados al publico en general, iguales o parecidos a los que estudiamos en el capítulo I, que no todos son ofrecidos por los otorgantes desde sus oficinas; sino que tienen convenios con las tiendas departamentales y de auto servicio para rentar un espacio en esas empresas y así vender sus productos financieros o bien puede ser que las tiendas pertenezcan a una cadena comercial que pertenezca al grupo financiero al que pertenece la institución financiera que ofrece créditos en la tienda.

Retomando lo anterior las tiendas pueden pertenecer al dueño de alguna cadena y esa cadena a algún grupo financiero, al cual pertenecen los otorgantes de crédito que son los que promueven el micro crédito en tarjeta por ejemplo; aunque hay otras que no dependen de alguna institución financiera, como el Samurai, Quality Stores, Milano, Corporativo Marlon, el Rey del Dulce en Chetumal. Los primero tres atienden a personas empleadas e informales que le compran y las otras dos forman su cartera de clientes que son personas físicas con negocios propios y les ofrecen financiamiento en mercancía, de esta manera nos damos cuenta que hay muchas formas en las que las empresas dan crédito con el fin de ayudarse a incrementar sus ventas, y que a su vez le dan facilidad de compra al usuario (porque a contado sería muy difícil que adquiera sus bienes) y estas empresas se sirven de la información e historial crediticio que alguna otra empresa financiera o comercial que venda a crédito, tenga del cliente.

De las tiendas que trabajan con instituciones financieras menciono algunas como Sam´s club con sus tarjetas, Coopel con Bancoopel que forman su club o forman su mercado para reducir los riesgos de cobro o simplemente por tener clientes siempre activos y a los cuales ofertan sus novedades y promociones; pero otras empresas que no forman clubes, por mencionar algunas pueden ser:, Electra que trabaja a la par con Banco Azteca, Chedraui con Bancofácil, Bodega Aurrera, Suburbía, Liver pool y Wall Mart con sus tarjetas trabajan con su respectivo banco.

Las tiendas departamentales y de auto servicio pertenecen a la ANTAD (asociación nacional de tiendas de autoservicio y departamentales) y aunque no son bancos emiten sus tarjetas u ofrecen tarjetas de bancos que son independientes a las tiendas, al mismo tiempo que venden sus productos y dinero en efectivo, le dan acceso al publico en general a ser usuario de un crédito lo cual causa que este usuario inicie su historia de crédito y adquiera experiencia en el manejo del crédito.

3.4.1 El autofinanciamiento laboral

Una opción sana de auto financiamiento para el sector laboral privado es a través de sus cajas de ahorro empresariales, como la coca cola por ejemplo, le descuenta a entero y satisfacción de sus empleados una suma de dinero cada quince días y se deposita en una cuenta única en donde la empresa aporta para beneficio de su trabajador una parte mayor a la retenida al empleado para todo junto se maneje en un banco y los dividendo más el capital invertido se le entregará al trabajador posteriormente al cabo de una año.

Otra forma de financiarse el individuo trabajador formal o informal es a través de los préstamos a los familiares, quienes al tener mayor solvencia otorgan dinero en préstamo sin pedir pagaré firmado a cambio y el beneficiado seguramente lo devolverá por cuestiones de principios y parentesco.

3.4.1.1 El autofinanciamiento del ex empleado (desempleado) privado

Las afores son una opción muy viable para apoyar las necesidades económicas básicas del asegurado beneficiario de los servicios del IMSS, ya que al estar cotizando Seguro Social como empleado se encuentra afiliado a una afore, esta le permite tener beneficios como obtener dinero en efectivo como apoyo por desempleo sin pagar algo a cambio cada 5 años según articulo 191 de la ley del Seguro Social, (LEY SS, 2009):

"Artículo 191. Durante el tiempo en que el trabajador deje de estar sujeto a una relación laboral, tendrá derecho a:

I. Realizar aportaciones a su cuenta individual, y

II. Retirar parcialmente por situación de desempleo los recursos de la Subcuenta de Retiro, Cesantía en Edad Avanzada y Vejez, a partir del cuadragésimo sexto día natural contado desde el día en que quedó desempleado, en los siguientes términos:

a) Si su cuenta individual tiene al menos tres años de haber sido abierta y tiene un mínimo de doce bimestres de cotización al Instituto acreditados en dicha cuenta, podrá retirar en una exhibición la cantidad que resulte al equivalente a treinta días de su último salario base de cotización, con un límite de diez veces el salario mínimo mensual general que rija en el Distrito Federal, o

b) Si su cuenta individual tiene cinco años o más de haber sido abierta, podrá retirar la cantidad que resulte menor entre noventa días de su propio salario base de cotización de las últimas doscientas cincuenta semanas o las que tuviere, o el once punto cinco por ciento del saldo de la Subcuenta de Retiro, Cesantía en Edad Avanzada y Vejez.

Las cantidades a que se refiere este inciso se entregarán en un máximo de seis mensualidades, la primera de las cuales podrá ser por un monto de treinta días de su último salario base de cotización a solicitud del trabajador, conforme a las reglas de carácter general que al efecto expida la Comisión Nacional del Sistema de Ahorro para el Retiro. En caso de que el trabajador se reincorpore a laborar durante el plazo de entrega de los recursos, las mensualidades posteriores a su reincorporación se suspenderán. El trabajador que cumpla con los requisitos de antigüedad de la cuenta a que se refiere el primer párrafo de este inciso, podrá optar, en todo caso, por el beneficio señalado en el inciso a). El derecho consignado en esta fracción sólo podrán ejercerlo los trabajadores que acrediten con los estados de cuenta correspondientes, no haber efectuado retiros durante los cinco años inmediatos anteriores a la fecha de la solicitud de retiro de recursos. (http://www.camaradediputados/Fracción reformada DOF 26-05-2009, página 53)"

La condición para que surta efecto este apoyo por desempleo, entonces será que el asegurado cumpla con tener comprobante de no laborar en ninguna empresa, esta persona debe saber que este documento se tramita ante la subdelegación del Instituto Mexicano del Seguro Social (IMSS) y el asegurado lo entregará mas su documentación personal en la Afore para el trámite de retiro de la Sub cuenta de retiro de la Afore.

El beneficiario de Afore no tendrá que devolver el dinero que esta le otorgue más sin embargo deberá cotizar unas semanas más que equivalen a ese pequeño préstamo de su saldo de Retiro, Cesantía en edad avanzada y Vejez, (RCV) para compensar las semanas cotizadas que le serán indispensables para su futura pensión o jubilación. Y para entender que es la Afore a continuación cito el texto de un tríptico publicado por la Condusef.

Para que se entienda más acerca de que es una Afore a continuación cito la descripción tomada de un tríptico de CONDUSEF:

"Las Afores son las administradoras de fondos de ahorro para el retiro, las cuales con instituciones financieras creadas hace poco más de 10 años para cambio del sistema de pensiones del país. Derivado de que antes, las aportaciones del patrón del trabajador y del gobierno se iban a una sola cuenta, "bolsa" de la que tomaba el IMSS para pagar pensiones a personas ya retiradas y demás objetivos, pero llego e momento en que el número de afiliados era menor a las personas en edad de retirar y la bolsa se hizo insuficiente. Entonces se individualizo la cuenta de retiro y se hizo una sola cuenta personal para que cada quien haga su propio ahorro, al que se le siguen sumando aportaciones del patrón y gobierno. Dicho objetivo se lograría entonces con las Afores y normas de regulación, con la intención que estas crearía mayor rendimiento." ((3) Tríptico CONDUSEF, 2006 p.1)

Es decir que la Afore ayuda a las personas que cumplen con lo necesario mediante el otorgamiento de un préstamo de un mismo fondo de pensión y estas instituciones existen como medio de ayuda al empleado para que el mismo genere sus recursos para una futura pensión a través de sus descuentos de nómina, más aportación voluntaria, aportación del patrón y del gobierno. Además, las AFORES funcionan de esta manera a partir de que el sistema de pensiones antes mencionado como "bolsa" no llego a ser lo suficientemente bueno para el cumplimiento de un buen ahorro para los trabajadores.

A continuación incluyo la siguiente cita con el fin de aportar más datos que le sirvan al lector para el buen entendimiento de lo que es una Afore y el sistema de pensiones anterior ya que están en vigencia.

"Actualmente existe dos sistemas de retiro: el de reparto "de la bolsa", ley IMSS de 1973 y la ley de 1992 del SAR y Afores. Entonces los trabajadores contratados a partir de 1997 están en las Afores y pueden elegir y cambiarse libremente indefinidamente. Los recursos de las Afores con tres: Retiro, Cesantía en edad avanzada y vejez de la que podrá disponer hasta que cumpla la edad y semanas de cotización, aportaciones complementarias que sirven para incrementar el monto de pensión o recibirlo en una sola exhibición y voluntarias que sirve como ahorro en corto y mediano plazo para incrementar el monto mensual de su futura pensión y los recursos de sub cuenta de vivienda los cuales administra el INFONAVIT para hacer uso de ella al comprar una vivienda. Además en caso de matrimonio y desempleo recibirá una parte del recurso de retiro y de aportaciones voluntarias una vez cada dos o seis meses dependiendo de la Afore.

Las recomendaciones de la Condusef es que al elegir Afore que sea la de mayor rendimiento neto comparando, (rendimiento-comisión: a rendimiento neto), si es próximo a retiro informarse del régimen, aprovechar la ventaja de hacer las aportaciones y verificar que estén bien los datos personales para no tener futuros problemas y consultar la página de CONSAR." (Ídem, p.2)

3.5 Ejemplos de Algunos Otorgantes de Micro crédito en el sur del estado de Quintana Roo. El Municipio de Othón P. Blanco

A continuación en este subtítulo proporciono la figura y forma de operar de algunos otorgantes de crédito en el municipio de Othón p. blanco, no obstante he de recalcar que no son todos los que están funcionando sino que al menos habrá uno de cada tipo de otorgante que hay en la ciudad y en la zona rural del municipio.

BANCO COMPARTAMOS

Esta empresa integra grupos de 5, 8, 10, etc. Siempre y cuando no se pasen de 16 personas máximos con un comité, elegido por el grupo, entre los cuales están un presidente, un tesorero, un secretario y dos vocales.

También aplica multas impuestas por el grupo, ya que todo integrante debe asistir a una reunión por semana, mismo día que deben llevar consigo su abono más su ahorro.

Su pago es calculado considerando la tasa de interés de 4.3% mensual a pagar durante 16 semanas.

El plazo puede ser ampliado hasta 12 meses cuando por su cumplimiento se haga merecedor según criterio de su asesor de crédito, y los importes máximos son calculados según su capacidad de pago.

Compartamos pide un "enganche", por llamarse así del 10% del monto a autorizar al cliente más un mínimo de $10.00, con lo cual prácticamente esta asegurando el pago de la deuda al estar constantemente gestionando la cobranza y teniendo a un promotor al pendiente de los grupos, entonces mediante esta técnica de venta ya impuso una condición de préstamo, además de que el promotor siempre esta al pendiente de sus clientes, y mediante el seguimiento que le da a los grupos que él forma, aprovecha que el enganche se deposita a una cuenta del banco compartamos para su guarda y no la entrega hasta que se termine el ciclo del préstamo y que ese préstamo este totalmente pagado. También otro de sus procedimientos es concentrar la entrega-disposición del efectivo en el Banco BBV Bancomer así como los pagos, aunque el presidente o tesorero hacen los depósitos, porque el personal del banco Compartamos no maneja efectivo. El caso para el depósito del ahorro en Bancomer el comité nombra a dos personas para que abran una cuenta mancomunada y mediante este esquema se presiona al grupo a pagar, porque si una persona no paga el comité se queda con el ahorro hasta que el que no pago a tiempo cumpla con sus pagos y le dan su ahorro.

"Historia de Compartamos Banco

"Nació en 1990, era una Sociedad Financiera de Objeto Limitado (SOFOL). Para 2002 logró la emisión de Certificados Bursátiles en la Bolsa Mexicana de Valores, siendo la primera institución de microfinanzas en el mundo con garantía propia. En 2006 ya alcanzó la figura legal de Institución de Banca Múltiple, y en 2008 se incorpora al IPC.

El 98% de los clientes de Compartamos Banco son mujeres. Las microempresas que manejan los clientes son pequeñas unidades económicas de producción, servicio y comercio, que generalmente ocupan a una o dos personas de la misma familia, y en muchos de los casos son la fuente principal de ingresos para la economía familiar; atiende diferentes actividades económicas (lo que le permite dispersar el riesgo de crédito[19]como las siguientes: Comercio rural de alimentos, Productos de consumo y vestido, Producción de artesanías y manualidades, Actividades agropecuarias y Otras de servicio y comerciales." (http://www.compartamos.comp1acercadecompartamos).

Este banco es el más conocido en la ciudad y el más representativo en cuanto a que su mayor clientela son las mujeres.

Ofrece los siguientes créditos:

"Crédito mujer de 16 semanas.

Crece tu negocio de 12 meses.

Comerciante 10 bisemanas.

Mejora tu casa de 12 meses." (www.compartamos.com/ productosyservicios p.1)

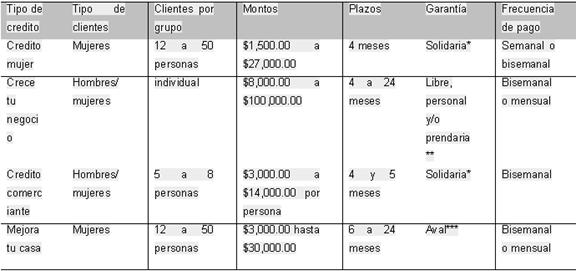

Ejemplos de Créditos de Compartamos Banco.

Fuente: Elaboración propia con datos de http://www.compartamos.com.mx

*Solidaria (por las mismas integrantes del Grupo).

** Sujeto a análisis de comportamiento crediticio del cliente, monto y propiedad de un bien inmueble.

***Aval (personal, perteneciente al grupo de crédito mujer).

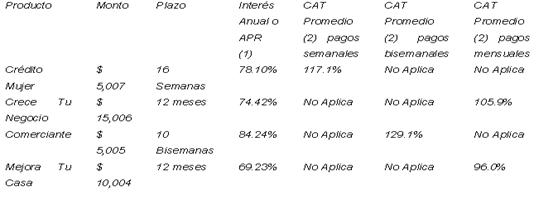

Ejemplos de CAT de créditos Compartamos.

Descripciones: (1) APR (Tasa Porcentual Anualizada de las siglas en inglés), considerando todos los costos que la institución le cobra al cliente, incluyendo comisiones ordinarias. En el caso de los productos de crédito de Compartamos, no se cobran comisiones ordinarias. (2) CAT Promedio (Costo Anual Total). Costo de financiamiento, para fines informativos y de comparación exclusivamente. Medida comparable únicamente con el CAT de otros créditos similares de otras instituciones financieras. Cálculo realizado al 01/02/2011. La información del producto está sujeta a cambios sin previo aviso. (http://www.compartamos.com.mx/APR p.1)

Nota: Los CAT mencionados son sin IVA, y cada empresa cobra IVA de acuerdo a la Zona del país que le toca atender.

Descripción de los Créditos.

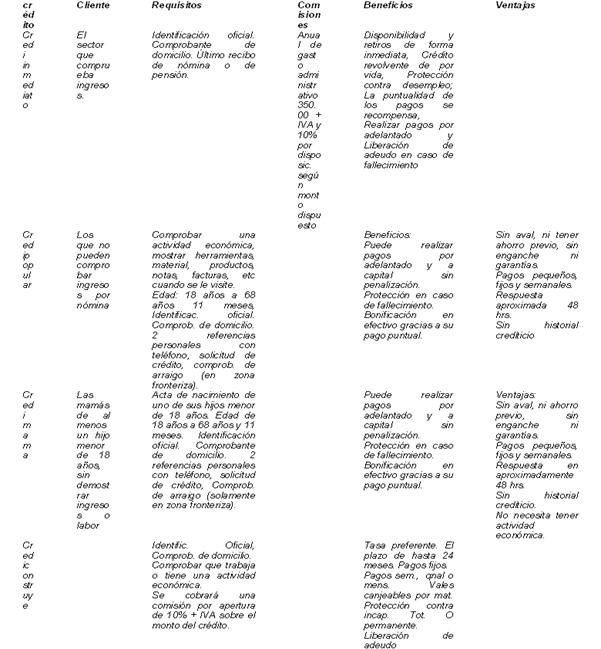

Crédito Mujer: Es un crédito que se otorga de manera personal a mujeres, en grupos de 12 y hasta 50 integrantes para inversión en sus negocios o actividades económicas.

Beneficios Adicionales:

Condonación de la deuda del crédito vigente en caso de fallecimiento del cliente.

Crédito Adicional que puede ser otorgado de manera simultánea a su Crédito Mujer.

Acceso al Crédito Mejora tu Casa a partir del tercer ciclo de su Crédito Mujer.

Seguro de vida por $15,000.

Posibilidad de ampliar la cobertura del seguro hasta $105,000 por un pago mínimo que puede ser financiado junto con el crédito.

Requisitos para obtener este crédito. Credencial de elector y Comprobante de domicilio con un máximo de 3 meses de antigüedad.

Requisitos para obtener un Crédito Adicional: Credencial de elector y Tener un Crédito Mujer activo igual o mayor a $2,000 o Tener al menos un Crédito Mujer terminado, Contar con un excelente comportamiento de pago y Contar con un aval con un Crédito Mujer vigente en el mismo Grupo de Crédito Mujer.

Crédito Crece tu Negocio

Crédito para quien necesita capital de trabajo de corto, mediano o largo plazo para surtir, invertir, ampliar o mejorar su negocio, así como para compra de equipo o materia prima para el mismo.

Beneficios adicionales:

Condonación de la deuda del crédito vigente en caso de fallecimiento del cliente.

Sin costos de apertura ni comisiones.

Oportunidad de obtener créditos posteriores.

La posibilidad de adquirir un seguro de vida para ellos o mancomunado con sus cónyuges.

Requisitos para obtener este crédito: Credencial de elector, Comprobante de domicilio con un máximo de 3 meses de antigüedad, Al menos dos años de experiencia en el negocio y Al menos dos años de arraigo en el domicilio.

Crédito Comerciante

Crédito que se otorga a un grupo de 5 a 8 personas conformado por hombres y/o mujeres con garantía solidaria y que necesitan capital de corto plazo para invertir en sus negocios. Con este crédito se puede surtir el negocio sin necesidad de presentar garantías prendarías.

Beneficios adicionales:

Condonación de la deuda del crédito vigente en caso de fallecimiento del cliente.

Sin costos de apertura ni comisiones.

Oportunidad de obtener créditos posteriores.

La posibilidad de adquirir un seguro de vida para ellos o mancomunado con sus cónyuges.

Requisitos para obtener este crédito: Credencial de elector y Comprobante de domicilio con un máximo de 3 meses de antigüedad.

Crédito Mejora tu Casa

Permite a los clientes de Crédito Mujer mejorar, ampliar o remodelar la casa en la que habita. Que hayan demostrado estabilidad y compromiso en sus Créditos Mujer.

Destino del crédito: Reparación de pisos y techos; Servicios básicos (luz, agua, drenaje); Construir habitaciones adicionales; Mejorar la cocina baño u otras habitaciones; Levantar paredes, bardas o divisiones internas;

Entre otras. Beneficios Adicionales:

-Condonación de la deuda del crédito vigente en caso de fallecimiento del cliente.

-Sin costos de apertura, ni comisiones.

-No se solicitan documentos de la vivienda en garantía (escrituras).

-Oportunidad de obtener créditos posteriores.

Requisitos para obtener este crédito: Tener una necesidad

de mejoramiento de la vivienda, Contar con una antigüedad mínima

de dos ciclos en Crédito Mujer al momento de solicitar este crédito,

Estar al corriente en los pagos de Crédito Mujer, Credencial de elector,

Comprobante de domicilio con un máximo de 3 meses de antigüedad,

Comprobante de propiedad de la vivienda (puede ser propia o de un familiar:

padres, esposo o hijos) o una constancia de que ha vivido en ella por lo menos

cinco años, Contar con aval dentro del Grupo y Presentar un presupuesto

de la mejora, ampliación o remodelación que se realizará

a la vivienda. El lugar dónde se puede pagar, puede ser en Chedraui,

Bancomer, etc. O donde autorice Compartamos" (http://www.compartamos.com/wps/portal.

p.1-8 productos y servicios, crédito)

Los créditos de compartamos banco son idénticos entre sí, sin embargo hay unos que se pueden mezclar como los de credito mujer y crédito mejora tu casa y a diferencia de otros créditos pone en firme la credibilidad de la constancia y responsabilidad de pago de las mujeres la base fundamental del destino del crédito, algo parecido con los créditos de Grameen Bank[20]

Simulación de crédito, Producto: Crédito Mujer

Monto solicitado: $1,000.00

Frecuencia de Pago: Semanal

Plazo mensual: 4

IVA aplicado: 11 %

Sus pagos serian de: $71.82

Tabla de Amortización

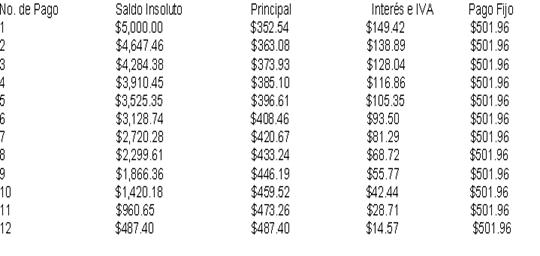

Simulación de crédito, Producto: Crédito Mejora Tu Casa

Monto solicitado: $5,000.00

Frecuencia de Pago: Bisemanal

Plazo mensual: 6

IVA aplicado: 11 %

Sus pagos serian de: $501.96

Tabla de Amortización

Simulación de crédito, Producto: Crédito Comerciante

Monto solicitado: $3,000.00

Frecuencia de Pago: Bisemanal

Plazo mensual: 4

IVA aplicado: 11 %

Sus pagos serian de: $438.92

Tabla de Amortización

Resultado de la simulación de crédito, Producto: Crédito Crece Tu Negocio

Monto solicitado: $8,000.00

Frecuencia de Pago: Bisemanal

Plazo mensual: 4

IVA aplicado: 11 %

Sus pagos serian de: $1,160.65

Tabla de Amortización

(Fuente: http://www.compartamos.com/wps/portal/simulador )

Este simulador muestra las diferentes opciones de crédito con seguro, sin embargo puede pagarse el seguro a parte en una sola exhibición. Y notamos en cada préstamo que el costo por intereses es pequeño con respecto al capital, pero para efectos de comparación con otro crédito de diferentes empresas, es mejor convertir estos costos a la frecuencia de pago de los otros créditos de las otras empresas a comparar.

Los Seguros:

"Seguro de Vida simple. Es un Seguro de Vida que las clientas de Crédito Mujer pueden adquirir voluntariamente para afrontar los gastos inmediatos que se presentan ante un fallecimiento: gastos funerarios, mantenimiento del negocio, manutención de los hijos, etcétera.

Tipo de Cliente: Mujeres que tengan un Crédito Mujer.

Cobertura: Muerte natural o accidental.

Vigencia: 19 semanas.

Características: No cubre la deuda del cliente cuando fallece, La suma asegurada se entrega al 100% al beneficiario designado, Sin examen médico, Sin límite de edad, se puede designar sólo un beneficiario, que sea mayor de edad, y debe proporcionar una copia de credencial de elector, Los costos de este seguro: son muy accesibles y dependen de la suma asegurada solicitada y el pago de la prima elegida puede ser en una sola exhibición o incluido en el pago del crédito.

Seguro de Vida Integral

"Es un Seguro de Vida que los clientes y sus cónyuges de Crédito Crece tu Negocio y Crédito Comerciante pueden adquirir voluntariamente para afrontar gastos inmediatos ante un fallecimiento, una enfermedad Terminal y una invalidez total y permanente: gastos médicos, gastos funerarios, mantenimiento del negocio, manutención de los hijos, etcétera.

Modalidad: Seguro Individual Cliente único asegurado. Seguro Mancomunado Cliente y conyugue asegurado.

Coberturas y vigencia: Coberturas: Vida Pago por fallecimiento y diagnóstico de enfermedad Terminal. Protección Integral Pago por fallecimiento y diagnostico de enfermedad Terminal. Pago anticipado por invalidez total y permanente. Vigencia: Un año.

Pago por fallecimiento, ya sea por accidente o enfermedad Terminal. Cobertura adicional en caso de enfermedad Terminal o invalidez. Sin exámenes médicos. Para contratar el seguro solo se necesita presentar la Identificación oficial y copia de la identificación del beneficiario.

El beneficiario es sólo uno; que sea mayor de edad, y debe proporcionar el asegurado una copia de la credencial de elector de su beneficiario.

Los costos dependen de la suma asegurada solicitada. Las formas de pago de la prima elegida del seguro puede ser en una sola exhibición o incluido en el pago del crédito." (Http://www.compartamos.com/wps/portal. p.1-8 productos y servicios, seguro)

Estos seguros tienen una función social ya que le permite al acreditado o al beneficiario, disponer de dinero para gastos antes mencionados, sin embargo también son usados para liquidar la deuda, y eso queda ya ha criterio del cliente cuando la invalidez es total.

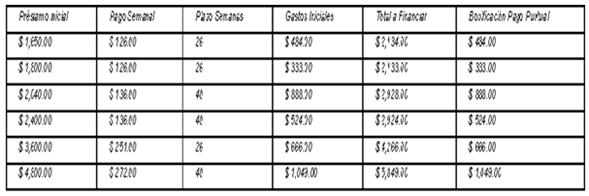

BANCO AZTECA, CREDIMAX CREDITO

Mediante una investigación de campo recopile información de donde para el caso del solicitar un micro crédito que otorga banco azteca, al cual se le llama Credimax, surgió lo siguiente: Este crédito se otorga dependiendo del monto de crédito solicitado y del que sea autorizado. Lo cual se explica en la siguiente tabla:

Fuente: elaboración propia con información proporcionada en entrevista.

Para solicitar un microcrédito en Banco Azteca, los requisitos son:

"credencial de elector, licencia de conducir vigente, pasaporte vigente, comprobante de domicilio vigente y con la dirección reciente. De luz, agua o teléfono, comprobante de ingresos: recibo de nómina, declaración de impuestos vigente, recibo de cobro de pensión, sin comprobante de ingresos queda sujeto a investigación, comprobante de propiedad. Pago de impuesto predial reciente, carta de asignación o adjudicación de vivienda sea fovissste, INFONAVIT, INFOVIR y escrituras e Ingresos mínimos de un salario mínimo diario del D.F. original y copia. La Edad de 18 a 64 años de edad de cliente y aval (en su caso)." (Fuente: investigación propia en sucursal Calzada Veracruz, Ciudad Chetumal, Q. Roo, Mayo 04 de 2010)

Los requisitos que se le pide al aspirante a este tipo de crédito son como vemos casi los mismos como en otros microcréditos, sin embargo el solicitante de este crédito tiene que cumplir con la edad apta en la política de la empresa, la cual es diferente en casi todas las empresas.

"En casos de préstamos mayores a $2,000.00 con múltiplos de $100.00 se pide que el solicitante se avale con aparatos electrodomésticos con sus facturas a nombre del solicitante del crédito que no tengan antigüedad mayor de 5 años que estén funcionando y con valor de un 1.5 a 1 una punto cinco veces más que el préstamo. Así mismo se piden comprobantes de ingresos o hacer un estudio socioeconómico para conocer los ingresos del solicitante y serán investigados posteriormente. En caso de requerir un aval se le pide la documentación siguiente, la actual: identificación oficial vigente, comprobante de pago de impuesto predial vigente, comprobante de domicilio. Y 2 referencias telefónicas cualesquier parentesco y el aval no puede ser el cónyuge y no debe vivir con el cliente su edad debe ser entre 18 y 64 años. Ambos casos cliente y/o aval firmen contrato y pagaré.

El cálculo de capacidad de pago aproximado que revelo el vendedor que me proporciono la información fue la siguiente: ingreso mensual x 5%: capacidad de pago semanal.

Monto de préstamo depende de la capacidad de pago. El pago de la deuda es sobre saldos insolutos, con beneficio de la bonificación de los intereses por devengar por pronto pago. Plazos de 39 y 53 semanas, a credito de bienes el contrato indica un plazo fijo sobre capital pero sin bonificación de saldos insolutos, y ambos créditos son a semanas de días naturales. El caso de créditos para bienes es muy sencillo ya que nada más se solicita comprobantes de domicilio, credencial de elector, impuesto predial y en su caso comprobante de ingreso no (indispensable) y referencias telefónicas. Los microcréditos que otorga banco azteca también tiene seguros que liquidan la deuda en caso de invalidez, muerte accidental y por desempleo y sus costos se incluyen en los pagos."(Ídem)

Este tipo de crédito por su forma de ser permite abonar a la deuda Principal, lo cual beneficia al final del pago de la deuda total porque no se pagará tanto interés.

SISTEMA CRECÍ CUENTAS (CRÉDITO MÁS SA DE CV).

Esta caja de ahorro tiene varias formas de emplear el ahorro de sus socios lo cual la hace ver como una buena opción, aunque hay que contar con depósito de garantía, para acceder a los productos que ofrece así como ser parte de los miembros a través del pago de membresías. Las membresías dan acceso a formar parte de los socios.

"Proviene de la ciudad sede Mérida Yucatán; También está en José María Morelos y en Felipe Carrillo Puerto. Esta sociedad financiera tiene 13 sucursales: 8 en Yucatán junto con la cobranza, 3 en Q. Roo y 3 en Tamaulipas.

Se paga membresía 300.00 inicial que se devuelve al final de la relación con la empresa, siempre y cuando no se encuentre como garantía de un crédito. Se otorga algún préstamo después de 6 meses de ahorro pero de acuerdo al ahorro es el préstamo. No se cobra comisión por manejo de cuenta o por saldo en ceros. Como por ejemplo:

Cuenta de ahorro. Se puede pedir que se retire el ahorro a inversión. Luego de pedir préstamo se vuelve base y ya no da rendimiento. Se da el triple del ahorro hasta 5 veces de la garantía. El ahorro se puede traspasar a inversión y no da rendimiento los créditos son sobre saldos insolutos.

Cuenta de inversión. Se puede abrir más de una cuenta con intensión de que posteriormente se pueden unificar en caso que sean paralelas y al llegar a coincidir el vencimiento se da la unificación. Se puede quedar como garantía o base para un credito pero dejaría de generar interés." (Internet.www.crecicuentas.net. página 1)

A continuación se presentan los productos con los que cuenta la caja Crecí cuenta.

Fuente: elaboración propia, con datos aportados en una entrevista con empleado de la caja de ahorro.

El Beneficio respaldo al momento de solicitar un credito no genera interés. Se ahorra como parte de requisito para poder después lograr un crédito o sólo para cambiar a inversión. La promesa de respuesta 4 días hábiles (después de aceptarse la documentación entregada).

"Requisitos para los créditos Crecí cuentas:

Crédito Individual.

Acta de Nacimiento (original y Copia), Identificación IFE y CURP (original y Copia), Comprobante de Domicilio, Comprobante de ingresos, 2 referencias telefónicas personales (Una familiar y una personal) y Croquis de Domicilio.

Préstamos de $1,000.00 a $15,000.00 con 1 Aval con los mismos requisitos + Impto. Predial del año en curso. Préstamos de $15,001.00 a $49,000.00 con 2 Avales (sean por propiedad o por ingresos). Periodo de trámite 12 días hábiles.

En grupos.

Los mismos requisitos, pero con recibos prediales del año en curso por cada 5 integrantes y Certificado de inscripción de la propiedad vigente, Avalarse entre ellos cada cliente 1 aval o garantía prendaría con los mismos requisitos (préstamo menor de 15,000.00), 2 avales con los mismos requisitos (préstamo mayor de 15,000.00 menor de 40,000.00) y con aval por garantía hipotecaria (préstamo mayor de 40,000.00).

Los doctos. Son en original y copia para cotejo. El contacto es en Internet.www.crecicuentas.net. Sucursal Chetumal en Prolongación av. Héroes #349 % Isla Cancún y laguna de Bacalar, TEL. Corporativo 01(999)9247647 sucursal: 983 83 33537 (fuente: entrevista con promotor de sucursal Junio 03 de 2009).

Los requisitos son varios pero muy fáciles de conseguir y esto hace más sencillo tramitar la incorporación a la caja, aunque para algunas personas la limitante será no contar con dinero en efectivo para ahorrar ni para la membresía.

El CAT aproximado, calculado con la tasa de interés del 2.42% a un año + membresía, sin IVA: (2.42/100*12)+(12/300)= 33% + IVA

FINANCIERA INDEPENDENCIA

Es una Sociedad financiera de objeto múltiple no regulada, que opera por supervisión de la CONDUSEF, (Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros).

Requisitos:

Los documentos que pide es diferente para cualquier tipo de crédito, pero sin embargo generalizando quiero aportar lo siguiente, de acuerdo a mi experiencia laboral de 7 años en el ramo microfinanciero; para tramitar los documentos más solicitados por las empresas que he observado en mi investigación, son: Credencial IFE, Comprobante de ingresos (según el tipo de crédito hay los cuales no los piden), de Domicilio, de propiedad, si tiene la credencial con mismo domicilio actual no requiere comprobante de domicilio y ante la verificación positiva del domicilio, mismo caso con la verificación del ingreso si es correcto a lo que indica el solicitante de crédito, no presenta comprobante, ya que esto se corrobora con un cuestionario para los informales y para los formales a través de la verificación laboral.

Sus ingresos se encuentran sujetos al análisis de un 23.5% como mínimo para autorización de otorgamiento del crédito y menos ultimo dato de diciembre de 2004 el 19.5% como capacidad de pago para el caso de renovantes de crédito, por ser clientes distinguido y cumplir con análisis de comportamiento de pago, de lo contrario paga la misma tasa y con la misma comprobación de capacidad de pago[21]

Otros requisitos:

"- Ser persona física entre 18 y 68 años.

– Antigüedad mínima de 6 meses en el empleo.

– Ganar entre 1 y 7 salarios mínimos mensuales.

– Comprobante de domicilio. Se elimino la vigencia máxima del comprobante de domicilio 3 meses. Y si el domicilio es el mismo que el de la credencia IFE ya no es necesario el comprobante de domicilio como se mencionó anteriormente.

– Aval en caso de ser necesario.

– No comprueban ingresos solicitantes de 1,500 a 3,000 de préstamo." (Fuente: experiencia laboral en financiera Independencia septiembre de 2000 a diciembre de 2004)

Los requisitos hacen diferente la forma de otorgar un crédito a una empresa de otra, pero el fin es buscar que su cliente sea confiable y buscar que lo compruebe con requisitos diferentes.

Características:

"La tasa de interés normal es de 4.5% y la de clientes preferenciales (de buen pago, de programas) es de 3.6%.

El cliente normal paga la tasa 4.5% mensual. Gastos de operación, de administración, comisión de apertura, seguro de vida y seguro de desempleo.

El cliente preferencial. Paga tasa de 3.6% mensual. Paga solo gastos de operación y dos seguros el de desempleo y de vida.

El proceso de crédito es similar para todas las líneas

En caso de atraso en los pagos tienen intereses por el 13.5% mensual sobre vencimientos más el gasto de cobranza por $60.00 todo más IVA." (Ídem)

A esta financiera que por nombre tiene financiera, le hago la observación que es una sociedad financiera de objeto múltiple, que le se ha mantenido por medio de la especialización y evolución como muchos otros otorgantes de crédito. Y aunque en crédito es crédito, esta empresa tiene varias formas de otorgarlo, que es lo que hace diferentes a las empresas, al igual a quién se los otorga.

Servicios que presta:

"*Crea un historial crediticio si el cliente no lo tiene.

*Su tasa de interés es fija por el plazo del credito.

*Línea de credito de por vida.

*Devolución de efectivo al término del plazo (aplican restricciones).

*Otorga prestamos del 100% del monto requerido.

*No necesita enganche, ahorro previo o ser cuenta habiente.

*Puede utilizar el credito para lo que necesite.

*Seguro de vida e invalidez (que en su caso liquida el credito).

*Protección en caso de desempleo (sujeto a tener más de 3 meses con el préstamo).

*Disposición de credito en 5 días hábiles.

Se elimina la evaluación de Buró de las renovaciones de crédito.

En casos de una renovación con un pago igual o menor que el último préstamo el cliente debe actualizar sus datos aunque ya no se verificara telefónicamente y físicamente. Ni se analizara en sistema SIAC (sistema de análisis de crédito centralizado donde se evalúa el crédito con documentos digitalizados por un analista). Se presta hasta 2 meses de sueldo con tope hasta 18,000 pesos." (Ídem)

Cada empresa tiene como menciono arriba una serie de servicios que de manera dan un beneficio a los usuarios de crédito, con lo cual quiero recalcar que el beneficio más importante para un usuario de crédito es que sino tiene historial crediticio, al momento de adquirir un crédito el otorgante que le da el préstamo va a enviar su información a las sociedades de información y ya tendrá un historial de crédito, así como ya esta dentro del sistema financiero formal. Los demás beneficios de los servicios son parte de lo que cada empresa da al usuario por ser su cliente.

Historia.

Fue SOFOL, surgió en 1993 su mercado son trabajadores de 1 a 7 salarios mínimo diarios, los prestamos que otorga son personales, para empleados formales e informales.

"Inició operaciones en 1993, en el sector de créditos personales dentro del mercado de micro financiamiento en México. Se especializa en proveer microcréditos quirografarios a personas físicas de bajos ingresos en las zonas urbanas de la República Mexicana. Al otorgar préstamos personales y líneas de crédito a los trabajadores de la economía formal e informal, crea un historial de crédito a personas físicas." (http://www.independencia.com.mx/nuestra_empresa.aspxwww)

Aclaro como lo he venido comentando esta institución como muchas otras dan las facilidades a las personas físicas como yo o usted lector de ser sujeto de crédito en base a sus políticas de crédito, de tal forma que si uno las cumple así si se puede ingresar al sistema financiero vía sistema informático.

"Ofrece cuatro productos de crédito a sus clientes. Todos los créditos ofrecen tasas de interés fijas, pagaderos en montos fijos semanales, quincenales o mensuales:

CrediInmediato: Crédito revolvente que va de los $3,000 hasta los $20,000, disponible para personas físicas que ganen por lo menos el salario mínimo mensual vigente en el Distrito Federal (actualmente $1,869.90[22]Este producto fue introducido en el 2003 enfocado al sector formal de la economía mexicana. Posteriormente en junio 2010 introdujo CrediInmediato Simple. Con requerimientos similares al crediInmediato, este producto ofrece un credito simple de $3,000 a $20,000 con plazos de 12 a 48 quincenas.

CrediPopular De los $1,800 a los $4,800, con un plazo promedio de 26 semanas que pueden ser renovados con base en el comportamiento crediticio del deudor. Este producto fue introducido en el 2004 y está enfocado al sector informal de la economía mexicana.

CrediMamá: Para las madres de familia que tienen al menos un hijo menor de 18 años. Inicialmente se otorgan por un monto que va desde $1,800 a $2,400, tienen un plazo promedio de 26 semanas y pueden ser renovados con base en el comportamiento crediticio de la deudora. Este producto fue introducido en el 2006 y está enfocado al sector informal de la economía mexicana.

CrediConstruye: Créditos disponibles para personas físicas que ganan por lo menos el salario mínimo mensual en el Distrito Federal y que tienen como objeto financiar mejoras o construcción de viviendas. Inicialmente estos créditos van de los $3,000 a los $20,000, con plazos que van de los seis a los 24 meses. Lanzado en el 2006, este producto opera con vales intercambiables por materiales de construcción. En el 2009 se ofreció ahora CrediConstruye Plus, una variante de CrediConstruye. A través de este y bajo las mismas condiciones, montos y términos, se ofrece 80% del crédito en cupones para materiales de construcción. Una vez redimidos, los clientes reciben hasta un 20% del remanente en efectivo. Como Sofom, Financiera Independencia no puede captar recursos del público y por consiguiente, sus fuentes de financiamiento consisten en líneas de crédito con instituciones financieras, como la línea de crédito con HSBC México por $2,500 millones con vencimiento en Septiembre 2012 y 2013, Sociedad Hipotecaria Federal por un monto total de $700 millones que vence en Marzo de 2011, Nacional Financiera por un monto total de $1,000 millones para fondear microcréditos al mercado informal igual emite deuda en el mercado de valores. En Junio 2008, emitió $784 millones en certificados de mediano plazo. Los mismos son parte de un Programa de Certificados Bursátiles de hasta 1,500 millones de pesos. A+ (mex) Fitch Ratings / mx A S & P. En Marzo 2010 fue pionera de las instituciones de micro financiamiento en Latinoamérica en acceder al mercado internacional de deuda al emitir un bono a cinco años por US $200 millones. En febrero de 2010 adquirió a la Financiera Finsol, mientras que ha contribuido a fortalecer aun más su posición en el segmento de bajos ingresos de la población." (Fuente: http://www.financieraindependencia.com.mx./productos y servicios p.1)

La trayectoria de esta empresa como de muchas otras ha sido muy interesante, pero esta empresa ha evolucionado tanto que se ha sostenido, sin embargo la causa es que diversifico sus fuentes de ingresos, además de que cuenta con mayor infraestructura que las otras, ya que tiene cobranza, ventas, administración y análisis de crédito en una misma sucursal y cada una reporta esto a su central. Caso que no se observa en otras empresas que al no contar con lo mismo no pueden augurar una buena liquidez y solvencia para sostenerse y terminan como Finsol que es parte de Financiera independencia.

En febrero de 2010 Financiera adquirió Financiera Finsol, la segunda principal institución de micro financiamiento grupal en México, y un grupo de entidades relacionadas, incluyendo Instituto Finsol Brasil, una entidad de micro financiamiento grupal en Brasil. Al 30 de Junio de 2010 Finsol tenía una cartera de crédito total de Ps. 783.4 millones, 132,812 clientes en México y 147 oficinas propias. En Brasil, Finsol operaba 16 oficinas con más de 29,645 clientes.

En febrero de 2010 financiera Independencia presentó su solicitud para una licencia bancaria en México. Cuyas dos metas fundamentales fueron:

Ampliar la gama de productos y servicios ofrecidos a los clientes, y desarrollar una fuente estable y permanente de fondeo, a través de los depósitos de sus clientes." (http://www.financieraindependencia.com.mx./estrategia de negocios, p.1)

El crecimiento de Financiera es constante como de muchos otras empresas, más sin embargo a lo largo de este subtema de los otorgantes de crédito, hemos leído y he aportado datos de que esta empresa es la que más ha crecido y se adaptado a la situación difícil que ha enfrentado la economía de nuestro país.

A continuación para ampliar el conocimiento de la empresa describo los productos o créditos que ofrece en las tablas siguientes, con sus respectivos anexos aclaratorios en otras tablas:

Descripción detallada de productos:

Tabla de CAT

Fuente de información tomada de : http://www.financieraindependencia.com.mx.

Los CAT que se presentan son la suma de los costos totales considerados en los plazos y comisiones de cada crédito, pero recordemos que el verdadero costo es el que nosotros ya sabremos que pagar al ver las condiciones, ya que de poder liquidar anticipadamente el CAT será menor. Y los CAT se elevan de acuerdo a los cargos que cobra cada empresa por sus créditos, aunque estos no se paguen durante todo el plazo, si se consideran en el CAT.[23]

"Credi Inmediato

CAT Promedio. Para fines informativos y de comparación exclusivamente, (tasa fija) calculado al 1 de diciembre de 2009. Línea de crédito revolvente.

Crediinmediato Plus

CAT Promedio. Para fines informativos y de comparación exclusivamente, (tasa fija) calculado al 19 de mayo de 2010.

Credi Seguro

Los clientes de CrediInmediato cuentan con la posibilidad de adquirir un Seguro de Vida, Invalidez y Asistencia Médica.

Beneficios:

Seguro de vida, invalidez total o permanente.

Asistencia médica sin límite de eventos y cobertura a nivel nacional.

Orientación telefónica las 24 horas del día los 365 días del año.

Ambulancia en las ciudades donde exista disponibilidad.

Descuentos en consultas médicas, farmacias, laboratorios y ópticas.

Protección y tranquilidad para su familia, esposa e hijos menores de edad.

Credipopular

El beneficiario del crédito puede ser el dueño, empleado o trabajar en forma independiente, en establecimiento fijo, móvil o en su casa, por ejemplo:

No requiere estar afiliado al IMSS o al ISSSTE

Los ingresos se requieren comprobarlos, sin embargo, se efectúan visitas para validar que ejerce una actividad que le permite tener un ingreso.

Comisiones

CAT calculado al 1 de diciembre de 2009. Para fines informativos y de comparación exclusivamente. Línea de crédito simple.

Credimamá

Producto dirigido a madres de familia que demuestren tener al menos un hijo menor de 18 años, sin necesidad de demostrar ingresos ni actividad laboral.

Comisiones

CAT calculado al 1 de diciembre de 2009. Para fines informativos y de comparación exclusivamente. Línea de crédito simple.

Crediconstruye

Enfocada a la construcción, mantenimiento, remodelación y/o ampliación de vivienda. CAT calculado al 1 de diciembre de 2009. Para fines informativos y de comparación exclusivamente. Línea de crédito simple

Crediconstruye plus

Para ampliar, remodelar o mejorar su casa y sin problemas de mano de obra ya que se otorga 20% en efectivo. El CAT fue calculado al 1 de diciembre de 2009. Para fines informativos y de comparación exclusivamente. Línea de crédito revolvente. Aplican restricciones. *Sujeto a aprobación de crédito.

Bajo operación hasta 2010 Financiera Independencia no requiere autorización de la Secretaría de Hacienda y Crédito Público para la realización de operaciones de crédito, y no está sujeta a la supervisión y vigilancia de la Comisión Nacional Bancaria y de Valores." (Http://www.independencia.com.mx/credito.aspx1,p.1-6)

A continuación incluyo un cuestionario de preguntas y respuestas para fines de aclaración de dudas, cuyo objeto es aclarar el entendimiento del tema.

"Preguntas frecuentes

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |