- Procedimientos de compras

- Clases

y métodos de inventario - Sistemas de inventario

- Preferencias del inventario

físico - Costo

base de valuación del inventario - Contingencias

- P.C.G.A de los inventarios

- Ajustes normales de los

inventarios

Procedimientos de

compras

En las empresas generalmente se inicia con:

Un pedido de la fabrica hacia el almacén o

por el almacén quien puede solicitar compras por

razones fundamentales como son mantener en existencia o

suplir a la fabrica inmediatamente o ambas a la vez; se

prepara la solicitud de compras de materias primas y las

envía al Depto de compras donde se procederá al

proceso deCotización y evaluación seleccionando

la mas adecuada atendiendo a criterios de calidad, cantidad y

precio. Después se procede a la preparación de

laOrden de compra al proveedor por una serie de

formularios que incluye lo siguiente:

a) Requisición

b) Solicitud de almacén

c) Cotizaciones y

d) Orden de compra

1.- REQUISICIONES: La requisición o vale

de almacén es un formulario escrito de origen interno en

donde se le pide o solicita al encargado de almacén que

despache o entregue los materiales que se indican en la misma

para producir. EL RESUMEN DE TODAS LAS REQUISICIONES

CONSTITUYEN LA BASE PARA EL REGISTRO DEL PRIMER ELEMENTO DEL

COSTO QUE LO CONSTITUYEN LOS MATERIALES.

FLUJO DE UNA REQUISICION

1) SOLICITUD DE COMPRAS: Es el formulario que

utiliza el almacén debidamente autorizado, para

solicitar las compras en el depto de compras, este debe ser

impreso, pre-numerado en original y varias copias.2) COTIZACION: Es el formulario de uso interno

en el depto de compras, para localizar las materias primas y

los precios del mercado. Deben enviarse tantas cotizaciones

sean necesarias, para tener una selección de

compras.

3) ORDEN DE COMPRAS: Es el formulario donde se

autoriza al proveedor a despachar las materias primas con

cargo a la empresa. Algunos contadores lo definen como el

formulario que compromete el crédito de la empresa con

los proveedores.

ENTRADA DE ALMACEN: Es el formulario que se utiliza

para realizar la recepción o entrada de las materias

primas adquiridas compradas. En el proceso de

recepción de almacén se dan los siguientes

pasos:

a) Realizar un conteo fisico, de las unidades

recibidasb) Observar las condiciones físicas de

las materias primas y si hay en malas condiciones se

devuelven inmediatamente, con una nota de

devolución.c) Se realiza una comparación entre los

documentos, la copia de la orden de compra y la factura

verificando que coincidan en referencias, precios unitarios,

precio total, condiciones de compras, cantidad,

etc.d) Colocar el sello gomigrafo sobre los

documentos indicando recibido conforme con almacén y

agregara fecha y firma.e) Los documentos se pasaran al encargado del

almacén para fines de preparar dicha entrada, y es el

único responsable de firmar la entrada de

almacén como encargado del mismo.

Clases y

métodos de inventario

Los inventarios lo componen todas aquellas existencias

de articulos terminados o no; que se adquieren para ser vendidos

o transformados mediante un proceso en productos o servicios

destinados a la satisfacción de algún deseo o

necesidad.

En las empresas los inventarios pueden encontrarse en

diferentes estados o etapas para su localización y control

son utilizados métodos orientados por los principios de

contabilidad generalmente aceptados tales son:

Materia Prima

Producto en proceso

Productos terminados

Métodos de valorización del

inventario:

Identificación específica: Es

el método ajustable a los inventarios de precios

altos, y artículos de escasos volúmenes. Cada

artículo en el inventario es diferente a otro. Este

método asigna el costo de la compra real a las

unidades especificas compradasPromedio: Consiste en determinar el valor

unitario de los articulos luego de cada compra que se

efectué, o sea, consideran los saldos de unidades y

valores totales a los cuales se adicionan respectivamente. Y

que para determinar su costo se divide la cantidad de

unidades compradas entre el valor total de dichas

compras.Primero entrar primero salir (PEPS): Basado

en la presuncion de que la primera mercancía adquirida

es la primera mercancía que se vende, o sea cada venta

se hace de las mercancías mas antiguas en reserva; por

ende el inventario final contiene todas las mercancías

mas recientes adquiridas.Ultimo entrar primero salir (UEPS) Las

mercancías mas recientes son vendidas primero, y que

el inventario final contiene las mercancías antiguas

adquiridas en las primeras compras.

Sistemas de

inventario

1. Periodico

2. Permanente

1. Periodico.: Es aquel mediante el cual

la adquisición de mercancías se registra en una

cuenta denominada compra y para obtener su existencia

física en un momento determinado es preciso un

recuento fisico.2. Permanente Es aquel en el que la

adquisición de de la mercancía se registra en

una cuenta denominada inventario. A partir de este

metodo podemos obtener fácilmente el balance

disponible de mercancías para la venta. Bajo este

sistema la cuenta inventario se mantiene continuamente

actualizada. De ahí el nombre de Sistema de Inventario

Permanente. También lo podemos definir como aquel

inventario que llevamos mediante el uso de computadoras y/o

un tarjetero auxiliar, con la finalidad de obtener el balance

actualizado del inventario. Aunque la empresa utilice este

método, al final del ciclo tomara como quiera el

inventario físico y se compara con el resultado del

centro de cómputos o las tarjetas, las partidas que

presenten diferencias se investigan y se establecen las

responsabilidades de lugar hasta donde sea

posible.

Preferencias del

inventario físico

Por razones de principios contables, el inventario

físico debe tener prioridad al del método continuo;

ya que el primero constituye una información de mayor

objetividad y puede servir por lo tanto como punto de referencia

para determinar si hay faltantes o sobrantes en los inventarios,

los cuales después de ser bien depurados, pueden ajustarse

a través de la cuenta de costo de venta y la cuenta de

inventario en consecuencia si el inventario permanente resulta

ser mayor que el fisico, la cuenta costo de venta deberá

ser debitado por el importe de la diferencia, mientras que la

cuenta de inventario recibirá un crédito por el

mismo valor.

Ejemplo:

Costo de venta xxxxx

Inventario xxxx

En cambio, si el inventario fisico resulta superior al

mostrado en los libros o tarjetero del inventario permanente. El

asiento procede contrario

Ejemplo:

Inventario xxxxx

Costo de venta xxxxx

¿Cuál Método de valuación

de inventario es el mejor?

Los cuatro métodos son aceptables en la

práctica y también para determinar el ingreso

gravable.

El método de identificación

específica tiene la ventaja de reflejar el flujo

físico real de la mercancía; pero sin embargo,

permite la manipulación de ingresos mediante la

selección de cuales artículos despachar al

diligenciar una orden de venta.

Los artículos idénticos tendrán el

mismo valor contable.

Bajo el costo promedio la desventaja es que los

cambios en los costos de reposición del inventario son

ocultados porque estos costos son promediados con los costos

más antiguos y como resultado la utilidad bruta

reportada no puede reflejar las condiciones del mercado

corriente.

La inflación en los últimos años,

es el argumentoso poderoso para usar el método ueps y es

este el que se aproxima más que cualquier otro

método descrito para medir el ingreso neto a la luz de los

precios corrientes de ventas y de los costos de

reposición.

Costo base de

valuación del inventario

La base primaria de la contabilización del

inventario es el costo.: Significa la suma de los

desembolsos aplicables y de los cargos directos e indirectamente

incurridos en la consecución de un artículo para su

ubicación en el sitio de venta.

En conclusión podemos decir que el costo base de

valuación del inventario: Es el precio pagado o dado para

que adquirir un activo y es la base más razonable para la

valuación de los productos en el inventario.

Contingencias

El mantenimiento de materias primas esta sometido a

riesgos, que inciden en sus existencias y costos, siendo los mas

frecuentes:

1. Mermas: Son las perdidas en las

cantidades de material de evaporación,

disminución de humedad, de peso, etc., por el solo

transcurso del tiempo. Cuando son normales, no se consideran

diferencias de inventarios, sino que se cargan a la

producción mediante su incidencia en lo materiales.

Cuando son anormales, se calculan por separado y, a

través de una cuenta especial, se cancelan como una

perdida.2. Roturas: Constituyen una perdida, es

conveniente que se contabilicen a medida que estas se

producen.3. Robos o perdidas: Reciben igual

tratamiento que las roturas.4. Sobrantes: Cuando el sobrante de un

material no alcanza para ser utilizado en otro

artículo, se transforma en un rezago que debe incidir

en el costo del producto. Si el mismo puede ser vendido al

ingreso, por dicho concepto se puede considerar como una

ganancia.

***DEVOLUCION DE MATERIALES O MATERIA

PRIMA***

Algunas veces el material recibido, para la

fabricación no se utiliza en su totalidad y puede

producirse devoluciones de los mismos, mediante una nota de

crédito, que sirve de base para la entrada de diario y el

tarjetero auxiliar, el asiento es como sigue:

Inventario de materiales xxxxx

Costo de producción xxxxx

Material directo xxxxx

Registrando material devuelto Al

almacén

NOTA: VALUACION DE LA PRODUCCION EN

PROCESO: La producción en proceso representa la

acumulación de tres elementos, que son los componentes del

costo de producción.

Materia prima

Labor directa

Gastos indirectos

P.C.G.A de los

inventarios

Esta partida presenta varios principios de contabilidad

generalmente aceptados como son los siguientes:

a) PRINCIPIO DE COSTO O COSTO HISTORICO: Este

principio que indica, que todas las erogaciones o desembolsos

deberán sumarse hasta tener propiedad de los

inventarios y se registran por el valor total

pagado.b) PRINCIPIO DE UNIDAD MONETARIA: Este

principio quiere indicar que las operaciones se registran en

una sola unidad monetaria en nuestro caso en RD$c) PRINCIPIO DE MATERIALIDAD: Este principio

quiere indicar que solamente deben registrarse como activos

aquellas que sean materiales o tengan valores de

importancia.d) PRINCIPIO DE CONSISTENCIA: Este principio

implica la misma práctica contable o de registro entre

el periodo anterior o el actual.e) PRINCIPIO DE CONSERVATISMO: Este principio

quiere indicar que debe ser conservador en el registro de los

inventarios, es decir registrarlo al precio mas

bajo.f) PRINCIPIO DE ENFRENTAMIENTO: Este principio

indica que una parte del inventario, por deterioro a

daños se carga a los gastos, para que puedan

enfrentarse con los ingresos del periodo.g) PRINCIPIO DE REVELACION SUFICIENTE: Este

principio indica que las partidas de los inventarios deben

revelarse con suficiente información y claridad, para

evitar malas interpretaciones, es por eso que siempre debe

llevar notas y anexos.h) PRINCIPIO DE RECONOCIMIENTO: Este principio

indica que deben registrarse los inventarios tan pronto sean

conocidos o identificados.

NOTA: ALGUNOS CONTROLES INTERNOS DE LOS INVENTARIOS:

1. Que exista una política definida de

compras2. Que exista almacenes, para garantizar su

integridad.3. Que se lleve el inventario en computadoras

y/o tarjetas4. Que exista un personal autorizado para el

despacho del inventario5. Que el despacho indica hacia que orden o

lote de producto se transfirió el

inventario6. Que practica inventario

periódicamente7. Que se presenta correctamente el inventario

en el balance general8. Que este debidamente evaluado con

P.C.G.A9. Que exista una vigilancia

permanente10. Que se establezca una política de

darle de baja a los inventarios.

Ajustes normales

de los inventarios

Al finalizar cada ciclo contable los inventarios

ameritan algún tipo de ajustes adicionales al cierre como

son:

Mercancías deterioradas o en malas

condiciones físicas.Errores en operaciones

aritméticas.Mercancías de lento movimiento.

MATERIAL DE DESECHO, MATERIAL AVERIADO Y

MATERIAL DEFECTUOSO.

El desecho es el desperdicio inevitable en todo proceso,

por tal razón debe ser computado como un costo directo

unitario. Si no tiene valor de mercado no se contabiliza. Si

tiene precio de mercado se contabiliza. Por consiguiente el

desecho se vende. Cuando es vendido se hace el siguiente asiento

contable:

1. Acreditar su importe a otros ingresos en la

sub.-cuenta de "ventas de desecho"2. Acreditar su importe de venta en la cuenta

de "gastos de producción", para lo cual deberá

correrse el asiento de caja de venta de desecho y

después ventas de desecho a gastos de

producción

CONTABILIZACION DE VENTAS DE LOS DESPERDICIOS

Efectivo en Caja y Bancos xxxxx

Banco xxxx xxxxx

Otros ingresos xxxxx

Ventas de desperdicios xxxxx

Registrando ventas de desperdicios

Material averiado: Es la materia prima echada a

perder en el proceso de transformación, en forma tal que

el producto solo puede venderse como de segunda, esto así

porque puede haber una perdida debido a que el precio de mercado

del producto de segunda sea inferior a su costo de

producción. (Siempre el material averiado se valúa

al precio de mercado).

Esta perdida se maneja de 2 maneras:

a. Se le carga a la orden de producción

correspondiente o bienb. A los gastos de producción para que

estos a su vez sean derramados a todas las ordenes en

proceso, pero de todas forma el material averiado se sigue

siempre se evalúa al precio del mercado

Ejemplo: Se producen 10 cajas con un costo unitario de

$100.00 c/u (material $50.00, trabajo $30.00, gastos $20.00) de

los cuales cuatro resultan averiadas y se venden como de segunda

a $40.00

CASO A

Productos averiados 160.00

@

Productos en proceso 160.00

Para registrar 4 cajas averiadas con un costo

unitario

De $40.00 c/u (precio de mercado)

CONTABILIZACION PRODUCTOS DEFECTUOSOS O AVERIADOS

CUANDO SURGE UN COSTO ADICIONAL.-

Ahora bien la producción de segunda puede

recuperarse realizando inversión complementaria o

adicional, en trabajo; por lo tanto el tratamiento

contable es como sigue:

Que el costo adicional se integra en el costo de

producción de una orden especifica.Que el costo adicional se carga a gastos de

fábrica.

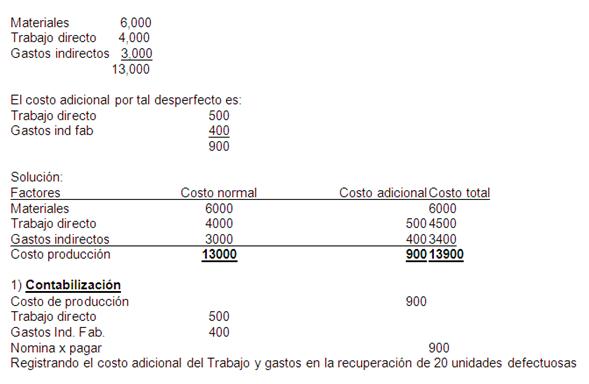

EJEMPLO 1: La orden de producción No.9 fabrico

200 unidades completas y 20 unidades sufrieron desperfectos

recuperable. El costo normal para la fabricación de esas

200 unidades es como sigue

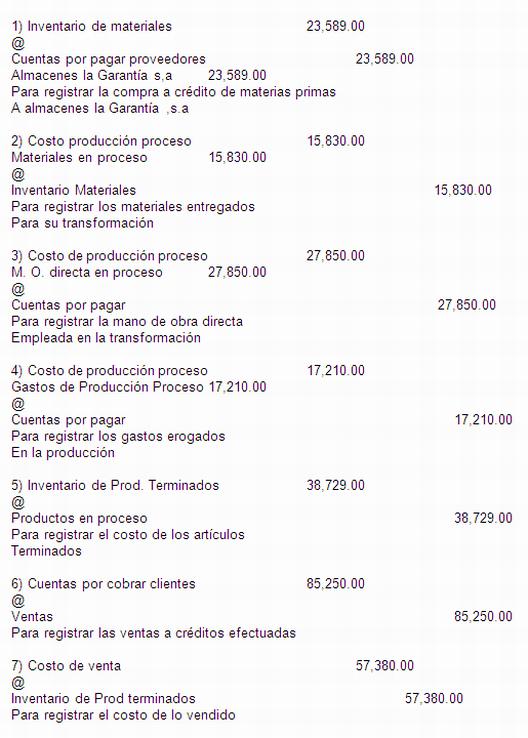

EJEMPLO II: Supongamos que la

compañía Manufacturera "Z" al empezar el ejercicio

el 03 de marzo arroja los siguientes inventarios:

Materias primas 18,350.00

Productos en proceso 15,280.00

Productos terminados 30,490.00

Durante ese mismo mes se compraron $23,589.00 de

materias primas a crédito a Almacenes La Garantía,

s.a. Se entregaron para su transformación la cantidad de

$15,830.00 de dichos materiales. La mano de obra ascendió

a $27,850.00 y los gastos de producción de los articulos

terminados durante el mes ascendieron a $38,729.00. Las ventas a

crédito importaron $85,250.00, cuyo costo de

producción fue de $57,380.00.

SOLUCION: Se corren los asientos al diario

para registrar las operaciones indicadas:

1. Se preparan a fin de mes las siguientes

cuentas: Almacén de materiales, productos en proceso e

inventario de productos terminados.

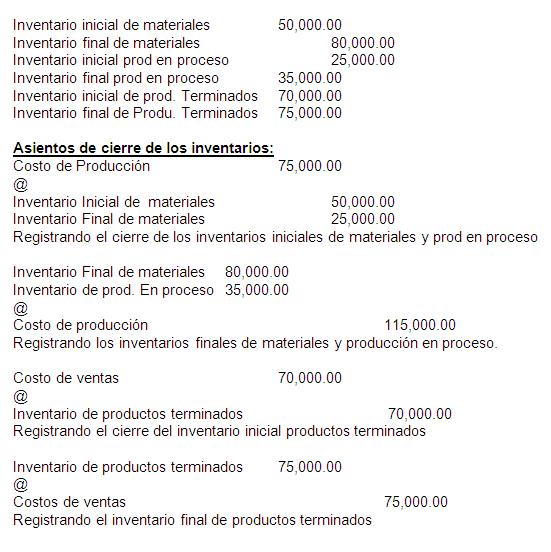

TRATAMIENTOS CONTABLES DE LOS INVENTARIOS INICIALES Y

FINALES DE MATERIAS PRIMAS, PRODUCTOS EN PROCESO Y PRODUCTOS

TERMINADOS.

Los inventarios relativos a materias primas y productos

en proceso, afectan directamente el costo de producción y

los inventarios de productos terminados al costo de ventas para

mejor ilustración presentamos el ejercicio

siguiente:

Autor:

Lizmaida Alcala

Calcaño