- Introducción

- Banco

Central de Reserva del Perú - Cuentas Monetarias

- Cuentas Monetarias de las Empresas

Bancarias - Bibliografía

Introducción

El Banco Central fue creado el 09 de marzo de 1972

durante la gestión del gobierno del

Presidente Augusto B. Leguía, inspirado en

su política de bancarización de

la economía del Perú.

La Constitución indica que la finalidad del

Banco Central de Reserva del Perú es preservar la

estabilidad monetaria.

El interés del presente trabajo es realizar un

aporte teórico sobre el funcionamiento del BCRP motivados

por el interés de conocer sobre esta institución

para lograr dicho objetivo se ha dividido el presente en cuatro

partes

En la primera parte hablaremos sobre el análisis

institucional que abarcará definición, una breve

reseña, sus funciones y finalidades.

En la segunda parte se hablará sobre los Estados

Financieros hasta la fecha en los cuales se mostrará los

diversos movimientos y la comparación con los movimientos

del año pasado.

En tercera instancia se comentará y

analizará las cuentas del Estado de Situación

Financiera definiendo al detalle para su entendimiento y

comprensión.

Y en última instancia se hablará sobre las

cuentas monetarias nacionales donde se incluirán cuadros

estadísticos con datos actualizados.

Banco Central de

Reserva del Perú

I) Análisis

Institucional

Definición

El Banco Central de Reserva del Perú (BCRP) es

una entidad gubernamental que, de acuerdo con la

Constitución Política del Estado, se rige bajo dos

aspectos fundamentales de la política monetaria: la

autonomía del Banco, en el marco de su Ley

Orgánica, y su finalidad única de preservar la

estabilidad monetaria.

Base Legal Artículo 84º de la

Constitución Política del Perú:

Artículo 84º El Banco Central es

persona jurídica de derecho público. Tiene

autonomía dentro del marco de su Ley Orgánica. La

finalidad del Banco Central es preservar la estabilidad

monetaria. Sus funciones son: regular la moneda y el

crédito del sistema financiero, administrar las reservas

internacionales a su cargo, y las demás funciones que

señala su Ley Orgánica.

El Banco informa al país, exacta y

periódicamente, sobre el estado de las finanzas

nacionales, bajo responsabilidad de su Directorio.

El Banco está prohibido de conceder

financiamiento al erario, salvo la compra, en el mercado

secundario, de valores emitidos por el Tesoro Público,

dentro del límite que señala su Ley

Orgánica.

Reseña Histórica

El 9 de marzo de 1922 se promulgó la Ley N°

4500 que creó el Banco de Reserva del Perú. La

institución inició sus actividades el 4 de abril de

dicho año, siendo su primer presidente Eulogio Romero y su

primer vicepresidente, Eulogio Fernandini. La creación de

la nueva entidad respondió a la necesidad de contar con un

sistema monetarioque no provocara inflación en los

años debonanza, como sucedió con los

repudiadosbilletes fiscales; ni deflación como la generada

por la inflexibilidad crediticia delpatrón oro.

El Banco de Reserva inició la emisión de

billetes bancarios en 1922, el mismo añode su

creación. La unidad monetaria era la Libra Peruana de

Oro.El importante rol estabilizador del Banco de Reserva del

Perú permitió enfrentar loschoques más

importantes de la década de los veinte: el Fenómeno

del Niño de 1925-1926 y el crack de 1929.

La Gran Depresión de 1929 y la posterior

caída de los precios internacionales y las restricciones

al crédito internacional, dificultaron el financiamiento

del gasto público y generaron una fuerte

depreciación de la moneda nacional. A finales de 1930, el

entonces presidente del Banco de Reserva, Manuel Olaechea,

invitó al profesor Edwin W. Kemmerer, reconocido consultor

internacional para que brinde asesoría.

En abril de 1931, Kemmerer, junto a un grupo de

expertos, culminó un conjunto de propuestas, una de las

cuales planteó la transformación del Banco

deReserva proponía, entre otros aspectos un aumento del

capital, un cambio en la composición del Directorio,

considerar como función principal la estabilidad monetaria

y mantener la exclusividad de la emisión de

billetes.

Esta fue presentada al Directorio el 18 de abril de ese

año y ratificada el 28 de abril, dando origen al Banco

Central de Reserva del Perú (BCRP), cuya principal

función fue la de mantener el valor de la

moneda.

Asimismo, como parte de recomendaciones de la

misión Kemmerer, el 18 de abril se estableció al

Sol de Oro como unidad monetaria del país. El 3 de

setiembre de 1931 se inauguró oficialmente el BCRP y se

eligió a Manuel Augusto Olaechea como su primer presidente

y a Pedro Beltrán como vicepresidente.

Finalidad

La Constitución Política del Perú

indica que la finalidad del Banco Central de Reserva del

Perú es preservar la estabilidad monetaria. El Banco

Central anuncia una meta anual de inflación del 2% con un

margen de tolerancia de un punto porcentual hacia arriba y hacia

abajo. Las acciones del Banco Central de Reserva del Perú

están orientadas a alcanzar dicha meta.

Base Legal Artículo 84º de la

Constitución Política del Perú

Funciones

La Constitución Política del Perú

le asigna al Banco Central de Reserva las siguientes

funciones:

Regular la moneda y el crédito del sistema

financiero.Administrar las reservas internacionales a su

cargo.Emitir billetes y monedas.

Informar periódicamente al país sobre

las finanzas nacionales.

Base Legal Artículo 84º de la

Constitución Política del Perú

Regular la moneda y el crédito del sistema

financiero

Esta función promueve la seguridad y eficiencia

de los sistemas reforzando la estabilidad financiera,

favoreciendo la eficacia de la política monetaria y

estimulando el uso de los instrumentos de pago

electrónicos. Los sistemas de pagos comprenden el conjunto

de instrumentos, reglas y procedimientos cuya finalidad principal

es la ejecución de órdenes de transferencia de

fondos entre sus participantes. Es la infraestructura, a

través de la cual, se moviliza el dinero en una

economía y permite que los clientes de una empresa del

sistema financiero efectúen pagos a clientes de otras

empresas del sistema financiero, así se dinamizan las

transacciones y las inversiones

Administrar las reservas internacionales a su

cargo

La administración de las reservas internacionales

es una función encargada al Banco

Central de Reserva del Perú (BCRP) de acuerdo al

Artículo 84º de la Constitución

Política del Perú.

Las reservas internacionales contribuyen a la

estabilidad económica y financiera delpaís, pues

brindan una sólida posición para enfrentar

eventuales contingencias deturbulencia en los mercados cambiarios

y financieros, como un retiro extraordinariode depósitos

en moneda extranjera del sistema financiero o choques externos

decarácter temporal que puedan causar desequilibrios en el

sector real de la economía.

Emisión de Billetes y

monedas

El Banco Central tiene como una de sus funciones la

emisión de billetes y monedas y garantiza el suministro

oportuno y adecuado de la demanda de numerario.

Para ello, realiza una programación que toma en

cuenta tres aspectos fundamentales: cantidad, calidad y tipos de

denominaciones demandadas, a fin de facilitar la fluidez de las

transacciones en efectivo que realice el

público.

PublicaciónEconómica:

El Banco Central tiene entre sus funciones la de

informar periódicamente sobre las finanzas nacionales y

estadísticas de carácter

económico.

-Reporte de información: Se publica cuatro veces

al año con información disponible a marzo, junio,

setiembre y diciembre. Además difunde las proyecciones de

inflación (incluyendo el balance de riesgos) y de las

variables macroeconómicas.

-Nota Informativa del Programa Monetario: Contiene una

breve descripción de los principales indicadores

económicos, la decisión sobre la tasa de

interés de referencia.

-Resumen informativo de la Nota Semanal: contiene la

evolución reciente de las principales variables

macroeconómicas: RIN, operaciones monetarias y cambiarias

del BCRP.

Directorio del BCRP

Base Legal Artículo 86º de la

Constitución Política del Perú

Artículo 86º El Banco es gobernado

por un Directorio de siete miembros. El Poder Ejecutivo designa a

cuatro, entre ellos al Presidente. El Congreso ratifica a

éste, y elige a los tres restantes, con la mayoría

absoluta del número legal de sus miembros

Todos los directores del Banco son nombrados por el

período constitucional que corresponde al Presidente de la

República. No representan a entidad ni interés

particular algunos. El Congreso puede removerlos por falta grave.

En caso de remoción, los nuevos directores completan el

correspondiente período constitucional.

Operaciones monetarias

El BCRP modifica la liquidez bancaria por medio de las

diversas operaciones con los Bancos con la finalidad de que los

mercados financieros obtengan la liquidez necesaria para

estabilizar la tasa de interés interbancaria en el rango

de las tasas relativas.

Las operaciones realizadas por el BCRP influyen en la

base monetaria. Dada la interrelación existente con los

bancos y principalmente la capacidad que las entidades bancarias

tienen para crear dinero mediante el multiplicador bancario,

terminan afectando la disponibilidad de liquidez del sistema en

moneda nacional.

Estas operaciones son las siguientes:

A. Operaciones de mercado

abierto.-

El BCRP recoge liquidez subastandocertificados de

depósitos del BCRP (CD BCRP) o inyecta liquidez

medianterecompras temporales de dichos certificados, letras o

bonos del Tesoro Públicodentro plazos de uno y siete

días.Los instrumentos que se utilizan son:

a. Colocación de los Certificados de

Depósito del Banco Central de Reserva del Perú (CD

BCRP)

Tiene como finalidad, regular la liquidez del sistema

financiero mediante la esterilización de los excedentes de

encaje. El BCRP puede variar los montos a colocar de CD BCRP que

le permita cumplir con las metas establecidas en el programa

monetario, lo cual se presenta como una principal ventaja de este

tipo de instrumento.

b. Operaciones de compra de activos financieros con

compromiso de recompra por parte de entidades

financieras.

Este tipo de instrumento permite reducir la variabilidad

de los excedentes de encaje de las empresas bancarias y de las

tasas de interés interbancarias; y proporcionar liquidez a

las entidades financieras en situaciones de escasez de

efectivo.

c. La compra y venta de dólares en la Mesa de

Negociación.

Bajo este tipo de operación el BCRP puede

incrementar (en caso de comprar dólares) o contraer (en

caso de vender dólares) la cantidad de nuevos soles en la

economía, y lo efectúa en casos de una elevada

volatilidad en el tipo de cambio.

Asimismo, cuando la cantidad de dinero existente en el

mercado excede a la cantidad demandada por los agentes

económicos, el BCRP recurre a la venta de CD BCRP con el

objetivo de absorber el exceso de soles en la

economía.

d. Operaciones de compra spot y venta a futuro de

moneda extranjera.

En este caso, el BCRP compra moneda extranjera bajo el

compromiso, por parte del vendedor, de la recompra de dicho monto

en la fecha de vencimiento pactado. Con este tipo de instrumento,

el BCRP busca proporcionar liquidez en moneda nacional a los

bancos.

B. Operaciones de

ventanilla.-

Los bancos, al término de sus operaciones

diarias, pueden contar con un exceso o déficit de

liquidez. En el primer caso, los bancos pueden depositar dichos

fondos en el BCRP. En el segundo caso, los bancos pueden requerir

del BCRP, un crédito de regulación monetaria,

vender temporalmente moneda extranjera al BCRP; y vender CD BCRP

o bonos del tesoro público al BCRP.

Instrumentos de ventanilla

a) Crédito de regulación

monetaria

Instrumento usualmente conocido como redescuento, tiene

la finalidad de cubrir desequilibrios transitorios de liquidez de

las entidades financieras. La institución financiera que

solicite esta facilidad tiene que presentar garantías

entre las cuales se encuentran los CD BCRP, Letras del Tesoro

Público y Bonos del Tesoro Público emitidos en

moneda nacional, incluyendo aquellos sujetos a reajuste con el

Índice de Valor Adquisitivo Constante (VAC), CDR BCRP,

Bonos del sector privado con riesgo AA, valores del sector

privado, entre otros.

b) REPO directa

Es similar a la REPO pero esta operación se

realiza fuera de subasta al cierre de operaciones. Se acepta un

mayor rango de colaterales. La tasa de interés es la misma

que la anunciada por el BCRP para sus Créditos de

Regulación Monetaria.

c) Compra spot y venta a futuro de moneda

extranjera(swap directo)

Creado en 1997, con el propósito de proporcionar

liquidez en moneda nacional a las empresas del sistema financiero

empleando como garantía moneda extranjera. Por medio de

esta operación, el BCRP adquiere moneda extranjera de las

empresas del sistema financiero, con el compromiso de reventa

usualmente al día útil siguiente de haberse pactado

la operación. Se realizan a plazos de hasta un año,

permitiendo al BCRP alcanzar una mejor distribución de la

liquidez, en particular en periodos de estrés en el

mercado de dinero.

d) Depósitos overnight

Los depósitos overnight en moneda

nacional y extranjera en el BCRP (depósitos remunerados

hasta el siguiente día útil) fueron establecidos en

1998, constituyéndose en un instrumento para retirar los

excedentes de liquidez.

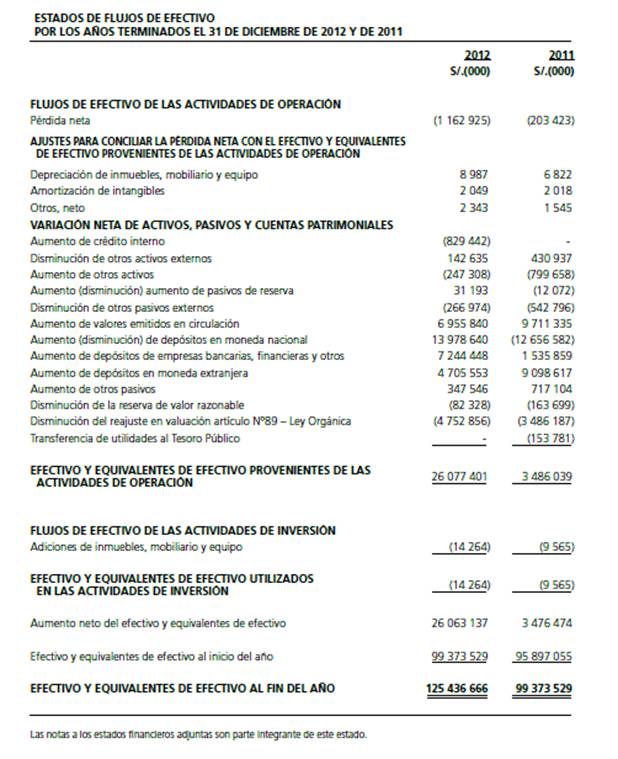

II) Estados Financieros del

BCRP

2011 – 2012

III) Explicación de las Cuentas

del Balance General del BCRP.

ACTIVO

Reservas Internacionales

Brutas

En general, los activos de reserva comprenden los

activos sobre el exterior bajo el control de las autoridades

monetarias, las cuales pueden disponer de ellos de inmediato para

financiar directamente los desequilibrios de la balanza de pagos,

para regular indirectamente la magnitud de dichos desequilibrios

mediante la intervención en los mercados cambiarios

modificando el tipo de cambio, y para otros fines.

Las RIB del BCRP están constituidas

principalmente por depósitos en entidades bancarias del

exterior, inversiones en valores y bonos extranjeros y tenencias

de oro, billetes, monedas u otros medios de pago internacional de

aceptación general. También se incluye aportes a

organismos internacionales y otros saldos activos por convenios

internacionales.

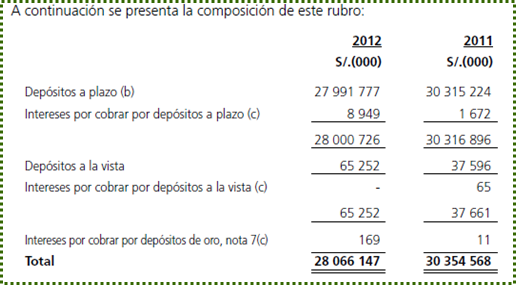

Caja en moneda

extranjera

Contiene los recursos en moneda extranjera de

disponibilidad inmediata a la que se debita la cobranza e ingresa

los fondos por todo concepto. El Banco Central prepara y presenta

sus estados financieros en Nuevos Soles, que es su moneda

funcional y de presentación.

Los activos y pasivos en moneda extranjera se registran

al tipo de cambio de la fecha en que se realizan las

transacciones y se expresan en Nuevos Soles al cierre diario

utilizando el tipo de cambio compra fijado por la SBS.

Depósitos en Bancos del

Exterior

Depósitos en Organismos del

Exterior

Corresponden a depósitos en el FMI que

están denominados en DEG, que devengan intereses a tasas

efectivas anuales promedio de 0,07 y 0,11 por ciento,

respectivamente, y principalmente son de libre

disponibilidad.

Valores en Entidades

Internacionales

Los valores de entidades internacionales corresponden a

instrumentos financieros de primera categoría y de bajo

riesgo, los cuales tienen clasificaciones de riesgos de al menos

A+, según las clasificadoras de riesgo Moody"s y Standard

& Poor"s, devengan intereses de acuerdo con las tasas del

mercado internacional y son custodiados en bancos del exterior de

primera categoría.

Oro

Las onzas de oro en barras de alta pureza o, las cuales

están depositadas en bancos de primera línea del

exterior generan intereses. Los intereses devengados al 31 de

diciembre de 2012, son registrados en el rubro "Depósitos

en bancos del exterior" del estado de situación

financiera. Las tenencias de oro se valorizan utilizando las

cotizaciones del mercado de New York, proporcionadas diariamente

por Bloomberg y Reuters.

Aportes a Organismos

Internacionales

El Banco Central representa al Perú para los

fines establecidos en los convenios constitutivos del Fondo

Monetario Internacional (en adelante "FMI") y del Fondo

Latinoamericano de Reservas (en adelante "FLAR"), y tiene a su

cargo todas las transacciones, operaciones y relaciones oficiales

con estas instituciones. Adicionalmente, al 31 de diciembre de

2012 y de 2011, el Banco Central mantiene operaciones con el

Banco de Pagos Internacionales (en adelante "BIS", por sus siglas

en inglés).Los aportes al FMI otorgan al Perú el

acceso a las facilidades de financiamiento de este organismo. El

FMI determina el aporte del Perú como país

participante.

A continuación se presenta la composición

del rubro:

Crédito Interno

El crédito interno se compone de inversiones en

instrumentos emitidos por el Ministerio de Economía y

Finanzas (en adelante "MEF"), los cuales son registrados y

clasificados como inversiones disponibles para la

venta.

A continuación se presenta la

composición del rubro:

Inmuebles, Maquinario y Equipo,

Neto

Los inmuebles, mobiliario y equipo son registrados al

costo histórico de adquisición, menos la

depreciación acumulada y el importe acumulado de

pérdidas por deterioro del activo de ser aplicable. Los

costos de mantenimiento y reparación se cargan a

resultados y toda renovación y mejora significativa se

capitaliza siempre que:

a) Sea probable que la entidad obtenga los beneficios

económicos futuros derivados de la misma; y,

b) su costo pueda ser valorizado con fiabilidad. El

costo y la correspondiente depreciación acumulada de los

activos vendidos o retirados son eliminados de las cuentas

respectivas y la utilidad o pérdida generada se incluye en

los resultados del ejercicio.

*Estos bienes no se deprecian hasta que se encuentren

operativos.

* Los terrenos no se deprecian. La depreciación

de los activos que conforman este rubro es calculada siguiendo el

método de línea recta.

Otros Activos

Este rubro está compuesto por los aportes

suscritos en organismos internacionales, cuentas por cobrar al

personal, colecciones, intangibles, exist6encias por recibir y

materias primas.

Las colecciones comprenden pinturas, piezas

arqueológicas, esculturas, billetes, monedas y otros

objetos adquiridos o recibidos en donación por el

Banco Central que son mantenidos para

exhibición.La materia prima comprende los suministros

adquiridos por el Banco Central para la fabricación de

monedas y están valuados al costo promedio. El valor

de los productos semielaborados y terminados está

conformado por el costo de la materia prima, de la mano de

obra directa y los gastos indirectos de

fabricación.Las cargas diferidas comprenden principalmente el

costo de impresión de billetes, que se afecta al gasto

cuando dichos billetes se ponen en circulación por

primera vez.

PASIVO Y PATRIMONIO

NETO

Pasivos de Reserva

Corresponde al valor de referencia (importe nominal

comprometido) de las operaciones de futuros mantenidas por el

Banco Central para fines de negociación. El Banco Central

mantiene operaciones forwards, la valorización de dichos

instrumentos genera un activo, el cual fue registrado como parte

del rubro "Otros activos disponibles" y un pasivo por un importe,

el cual fue registrado como parte del rubro "Pasivos de reserva".

Otros Pasivos Externos

Contravalor del aporte en moneda

nacional al Fondo

Monetario Internacional

condiciones del Convenio Constitutivo, las tasas de

interés anual, al 31 de diciembre de 2012 y de 2011,

fueron de 0,07 y 0,11 por ciento, respectivamente.

Las revaluaciones por liquidar corresponden a la

diferencia de cambio generada por la asignación DEG

recibida del FMI y que se genera entre el 30 de abril y el 31 de

diciembre de cada año. Estas revaluaciones (provisiones)

actualizan las asignaciones DEG al cierre del año

financiero del FMI que se realiza el 30 de abril de cada

año.

La asignación pesos andinos corresponde a

aquellos entregados por el FLAR, esta asignación no genera

intereses, no tiene vencimiento definido para su

cancelación y la contraparte ha sido registrada como una

cuenta por cobrar dentro del rubro "Otros activos con el

exterior" del estado de situación financiera.

Saldo esterilizado

El saldo esterilizado es un pasivo en moneda nacional

constituido por los valores emitidos en circulación y los

depósitos en moneda nacional del Sector Público y

de las entidades del sistema financiero, que no forman parte del

encaje. El saldo esterilizado es el resultado de las operaciones

monetarias realizadas por el Banco Central para retirar liquidez

del sistema financiero, así como por los depósitos

de las entidades financieras, los que de revertirse,

implicarían un incremento en la emisión

primaria.

Valores emitidos en

circulación

Este rubro está compuesto por Certificados de

depósito y Descuentos en venta.

Los valores emitidos en circulación comprenden

certificados de depósito en moneda nacional, colocados

mediante el mecanismo de subasta o colocación directa con

la finalidad de retirar los excedentes de liquidez del sistema

financiero y tienen vencimientos de hasta 493 días y 348

días, respectivamente.

Estos valores son contabilizados a su valor nominal,

reconociéndose los intereses devengados en los resultados

del ejercicio.

Depósitos en moneda

nacional

Esta partida esta compuesta por los depósitos que

tienen las siguientes instituciones en el BCRP:

Sector Público

Empresas bancarias

Banco de la Nación

Empresas financieras

Otras entidades y fondos

Emisión Primaria

La emisión primaria comprende a un conjunto de

pasivos del Banco Central que sustentan la expansión de la

liquidez y del crédito. En el Perú, la

emisión primaria está constituida por los billetes

y monedas emitidos por el BCRP y los depósitos en cuentas

corrientes en moneda nacional del sistema financiero mantenidos

en el Instituto Emisor.

Billetes y monedas

emitidos

Corresponde a billetes y monedas de curso legal emitidos

por el Banco Central que se encuentran en poder del

público y están registrados en el pasivo del estado

de situación financiera a su valor nominal como parte del

rubro "Emisión primaria".

Los billetes y monedas que no están en

circulación y que se encuentran en las bóvedas del

Banco Central se registran en cuentas de orden a su valor

nominal.

Depósitos en moneda

nacional

Este rubro corresponde a los depósitos en moneda

nacional de las entidades sujetas a encaje en el sistema

financiero nacional. Dichos fondos se encuentran destinados a

cubrir el encaje exigible que el Banco Central requiere por el

conjunto de las obligaciones sujetas a encaje en moneda nacional

y no tienen vencimiento. Adicionalmente, el encaje exigible puede

ser cubierto con dinero en efectivo en moneda nacional y

extranjera, y con caja de la entidad sujeta a encaje.El encaje

exigible se descompone en encaje mínimo legal, el cual, al

31 de diciembre de 2012 y de 2011, mantuvo una tasa de 9 por

ciento para las obligaciones sujetas a encaje en moneda nacional

y extranjera, y el encaje adicional, que es la parte del encaje

exigible que excede al mínimo legal.

Al 31 de diciembre de 2012, la tasa del encaje adicional

en moneda nacional fluctuó entre 5,0 y 10,0 por ciento

(entre 3,0 y 5,0 por ciento al 31 de diciembre de

2011).

Depósitos en moneda

extranjera

Corresponden a los depósitos en moneda extranjera

realizados por las entidades sujetas a encaje en el sistema

financiero nacional. Dichos fondos se encuentran destinados a

cubrir el encaje exigible que el Banco Central requiere por el

conjunto de las obligaciones sujetas a encaje en moneda

extranjera y no tienen vencimiento.

Otros pasivos

Este rubro está compuesto por los aportes

suscritos pendientes de pago a organismos internacionales,

intereses y comisiones por pagar, fondos para enfermedades,

etc.

Los conceptos de subvención para el complemento

de pensiones de jubilación, viudez, subsidio de sepelio y

otros beneficios complementarios al retiro, deducidos del valor

presente de los activos netos del Fondo se registran en el rubro

"Otros pasivos" del estado de situación

financiera.

Patrimonio Neto

Capital

Al 31 de diciembre de 2012 y de 2011, el capital

autorizado del Banco Central, suscrito y pagado por el Estado

Peruano de acuerdo con la Ley Orgánica y con los Decretos

Supremos N°059-2000-EF, N°108-2004-EF, N°136-2006-EF,

N°136-2007-EF y N°124-2010-EF es de S/.(000)1 182

750.

Base Legal:

Artículo 5.- El capital

autorizado del Banco es de S/. 50'000,000 (Cincuenta Millones y

00/100 Nuevos Soles) suscrito y pagado por el Estado. No se

emitirá acciones, constando su valor sólo en la

Cuenta Capital.

Reserva legal

Artículo 92.- Las utilidades netas se

distribuyen anualmente de la siguiente manera:

a.- Veinticinco por ciento para el Tesoro

Público

b.- Setenta y cinco por ciento para constituir e

incrementar hasta el cien por ciento de su capital, una reserva

que, de preferencia, se destinará a

capitalización.

Ley Orgánica del BCRP

Artículo 63.- El excedente que

resulte de la aplicación del artículo 92, inciso b)

de la Ley Orgánica, se destinará a una reserva

especial.

Reserva de valor

razonable

Después del reconocimiento inicial, las

inversiones disponibles para la venta son medidas a su valor

razonable, registrando las ganancias y pérdidas no

realizadas en el rubro "Reserva de valor razonable" del

patrimonio neto.

Resultados acumulados

El artículo N°93 de la Ley Orgánica

señala que en el caso de pérdidas, la reserva

deberá ser aplicada a compensarlas; de ser insuficiente la

misma, el Tesoro Público dentro de los 30 días de

aprobado el estado de situación financiera debe emitir y

entregar al Banco Central, por el monto no cubierto,

títulos de deuda negociable que devengarán

intereses. En este sentido, la pérdida del ejercicio 2011

por S/203 423 fue cubierta con parte de la reserva

legal.

Reajuste en valuación

artículo N° 89- Ley Orgánica

El Banco Central registra el reajuste de

valuación de precios y tipos de cambio, correspondiente a

los activos y obligaciones en oro, plata, divisas, Derechos

Especialesde Giro (en adelante "DEG") u otras unidades monetarias

de uso internacional, en el rubro "Reajuste en valuación

artículo N°89 – Ley Orgánica" del

patrimonio neto. De acuerdo con los principios de contabilidad

generalmente aceptados en el Perú, los resultados de las

valuaciones antes mencionados deben incluirse en los resultados

del ejercicio en que fueron generados.

Cuentas

Monetarias

1. Definición:

Las cuentas monetarias representan un registro

estadístico de los saldos de activos y pasivos de las

instituciones financieras, lo que conlleva la

consolidación de los balances de las diferentes

instituciones financieras y el registro de los activos y pasivos

con los sectores público, sector privado ysector

externo.

Las cuentas del balance de las diferentes instituciones

financieras se consolidan de forma tal que permite cuantificar

las principales variables monetarias como la liquidez

(obligaciones con el sector privado), el crédito interno y

los activos externos netos de corto plazo. Debe tenerse en cuenta

que las unidades domésticas se subdividen en sector

público, sector privado e instituciones

financieras.

Los intermediarios financieros comprenden a las

sociedades de depósito y otros intermediarios financieros.

Las sociedades de depósito incluyen a las entidades del

sistema bancario (BCRP, empresas bancarias y Banco de

laNación) y otras sociedades de depósito como

empresas financieras, Cajas Municipales de Ahorro y

Crédito, Cajas Rurales de Ahorro y Crédito,

Cooperativas de Ahorro y Crédito y Fondos Mutuos de

Inversión. Mientras quelos otros intermediarios

financieros comprenden los fondos privados depensiones,

compañías de seguros, empresas de arrendamiento

financiero, lasempresas de desarrollo de la pequeña y

microempresa (EDPYMES) y la Corporación Financiera de

Desarrollo (COFIDE).

A partir de los pasivos se constituyen las cuentas de

las instituciones financieras que permiten obtener las diferentes

formas de dinero que posee el público, teniendo al

circulante, los depósitos a la vista y los

depósitos de ahorro y plazos entre las formas más

líquidas; y otros tipos de ahorro financiero más

relacionados con la función que desempeña el dinero

como depósito de valor.

Estos rubros, permiten la obtención del concepto

de agregados monetarios queconsiste en la agregación de

pasivos de las instituciones financieras dediferente grado de

liquidez.

2. Balance Sectorial

El balance sectorial permite conocer la posición

del sistema financiero con elsector privado, el sector

público y los agentes no residentes en el

país.

El propósito del balance sectorial es crear un

marco para recopilar y presentardatos en un formato que permita

la compilación de las cuentas monetarias parala

evaluación de los activos y pasivos de los intermediarios

financieros.

En el balance sectorial, los activos y pasivos

financieros se clasifican porinstituciones y sectores de un

acreedor y un deudor. La clasificación que se trabaja en

los balances sectoriales toma como referencia, la

clasificación de la cuenta financiera, establecida en el

Sistema de Cuentas Nacionales 1993.

En el caso peruano, los principales rubros del activo

del balance sectorial delsistema financiero son:

a. Los activos con el sector privado.-Incluye las

colocaciones y las inversiones (ya sea de deuda como las de

participación en el capital) efectuadas por las entidades

financieras en las empresas privadas y hogares del

país.

b. Los activos con el sector

público.- Consiste en las colocaciones y las

inversiones (en deuda pública doméstica) en el

Gobierno Central y en las demás entidades o empresas

públicas no financieras.

c. Los activos de corto plazo con el

exterior.- Consideran los depósitos en bancos del

exterior, las inversiones en el exterior con un vencimiento menor

o igual a un año, las tenencias de oro, caja o efectivo en

monedaextranjera y en general otros activos externos con

vencimiento menor aun año.

d. Los activos externos de largo

plazo.- Constituidos por las inversiones y derechos en bancos

del exterior con vencimiento original mayor a unaño,

incluso si el plazo restante hasta el vencimiento fuese menor a

unaño.

e. Las provisiones.- Es el resultado

de la suma de las provisiones de losdiversos activos (con signo

negativo).

Dentro del balance sectorial, el pasivo

está conformado por los siguientes rubros.

a.- El circulante.-Billetes y

monedas en nuevos soles (emitidos por el BCRP) que se encuentran

en poder del sector privado.

b.- Los depósitos del sector

privado.-Obligaciones bajo la forma de depósito (a la

vista, de ahorro y a plazo) de las instituciones del sistema

financiero con el sector privado nacional.

c.- Las otras obligaciones financieras

con el sector privado.-Conformada por todas las obligaciones

provenientes de la captación de recursos financieros que

no constituyen depósitos.

d.- Las obligaciones con el sector

público.-Comprendida por los depósitos de las

entidades y las empresas públicas no financieras

así como por la tenencia de valores del sistema financiero

en poder de entidades públicas.

e.- Las obligaciones con el exterior de

corto plazo.-Comprenden los créditos externos (bajo la

forma de adeudados) y en menor medida los depósitos de no

residentes menores o iguales a un año obtenidos por las

instituciones financieras.

f.- Las obligaciones con el exterior de

largo plazo.- Considera las deudas con no residentes mayores

de un año.

g.- Los otros pasivos.-Abarca las

demás obligaciones de las entidades

financieras.

Dentro del balance sectorial, el patrimonio

comprende el capital social y otras cuentas del

patrimonio.

3. Cuentas Monetarias en el

Perú

3.1. Cuentas Monetarias por tipo de

entidad

Mediante las cuentas monetarias se realiza una

cuantificación de las principales variables monetarias:

liquidez, crédito interno (CIN), activos externos netos de

corto plazo (AENCP) y activos externos netos de largo plazo

(AENLP), cuya relación se expresa mediante la siguiente

identidad contable:

Las estadísticas monetarias abarcan los

siguientes niveles de consolidación:

a) Cuentas monetarias del sistema financiero.

b) Cuentas monetarias de las sociedades de

depósito.

c) Cuentas monetarias del sistema bancario.

d) Cuentas monetarias del BCRP.

e) Cuentas monetarias de las empresas

bancarias.

A.- Cuentas monetarias del sistema

financiero

Estas cuentas consolidan los datos de todo el sistema

financiero reflejando su posición frente al resto de los

agentes internos (sector público y privado) y no

residentes de la economía. Está conformado por la

consolidación de los balances sectoriales de las

sociedades de depósito y de los otros intermediarios

financieros.

Los principales componentes de las cuentas monetarias

son los activos externos netos de corto plazo, activos externos

netos de largo plazo, el crédito interno neto y la

liquidez.

B.- Cuentas Monetarias de las Sociedades

de Depósito.

Las sociedades de depósito son aquellas entidades

financieras autorizadas por captar depósitos del

público. Se considera a las empresas bancarias, Banco de

la Nación, empresas financieras, Cajas Municipales de

Ahorro y Crédito, Cajas Rurales de Ahorro y

Crédito, Cooperativas de Ahorro y Crédito; Fondos

Mutuos de Inversión y BCRP.

C.- Cuentas Monetarias del Sistema

Bancario

La elaboración de las cuentas monetarias del

sistema bancario conlleva la consolidación de los balances

del BCRP, de las empresas bancarias, Banco de la Nación,

Banco Agropecuario y de la Banca de Fomento en proceso de

liquidación.

Cabe destacar que la Superintendencia de Bancos, Seguros

y AFP ha adoptado los estándares de contabilidad

internacionales a fin de registrar las operaciones realizadas por

el sistema bancario. De esta forma los activos se contabilizan

conforme a su valor de compra mientras que los pasivos a costos

históricos.

La definición de dinero, cuasidinero y liquidez

que se considera en las cuentasmonetarias del sistema bancario es

la siguiente:

a. Dinero.- Comprende los billetes y

monedas en poder del sector público y los depósitos

a la vista en moneda nacional del sector privado en las

sociedadesde depósito.

b. Cuasidinero.- Comprende los depósitos

de ahorro y plazo, así como los bonos y otros valores en

circulación en moneda nacional y en moneda extranjera, del

sector privado en las sociedades de depósitos.

c. Liquidez.- Consiste en la agregación

del dinero y el cuasidinero.

D.- Cuentas Monetarias del Banco Central

de Reserva del Perú.

El establecimiento de las cuentas monetarias del BCRP

permite determinar el nivel de reservas internacionales (RIN) y

por el lado de los pasivos determina laemisión primaria o

base monetaria, indicador de la expansión

monetaria.

La emisión primaria es el conjunto de billetes y

moneda en poder del público y de los bancos. Hasta el

año 2001, la emisión primara aumentaba o

disminuía conforme a los límites que fijaba el

BCRP. De esta manera, la política monetaria estaba basada

en la aprobación de metas operativas para el volumen de

liquidez disponible de la banca con el propósito de

cumplir con unameta de crecimiento de emisión primaria.

Sin embargo, en el año 2002, el BCRP adoptó el

esquema de Metas Explícitas de Inflación, a

través del cual, las decisiones sobre la meta operativa de

la política monetaria se basan en el análisis de

las determinaciones de la inflación, apoyándose en

las encuestas de expectativas de inflación, el incremento

de los agregados monetarios, la evolución de la actividad

económica y el tipo de cambio.

La emisión primaria comprende los billetes y

monedas en circulación, los fondos en bóveda de las

sociedades de depósito, y los depósitos de encaje

en moneda nacional (cuentas corrientes) de las sociedades de

depósitos mantenidos en el BCRP. Desde enero de 1994, la

base monetaria excluye los depósitos en moneda nacional

del Banco de la Nación y de los bancos de fomento, en el

BCRP.

Actualmente, bajo el esquema de Metas Explícitas

de Inflación, la emisión primaria es un indicador

de presiones inflacionarias y deflacionarias.

D.1. Balance sectorial del Banco Central

de Reserva del Perú.

Página siguiente  |