- Introducción

- Análisis

corporativo - Indicadores del

sistema bancario - Grado de

concentración - Conclusiones

- Bibliografía

Introducción

Lo sucedido en el año 2008 deja más que

claro lo importante del sistema financiero en la vida

económica de un país, el colapso de gigantes grupos

bancarios habla de lo poco sólidos que en realidad eran y

que deberían ser para mantener el buen funcionamiento de

la situación financiera internacional, el mismo Fondo

Monetario Internacional dio pautas al respecto, incluidas las

mismas en un programa que buscaba prevenir y fortalecer todo el

sistema financiero internacional, dicho programa resaltaba lo

importante de mantener instituciones supervisoras sólidas,

el respeto a las normas y códigos establecidos, y los

planes considerados adecuados el cual incluye tener una buena

interpretación y un adecuado manejo de un aspecto vital

para cualquier entidad bancaria: los indicadores

financieros.

Los Indicadores Financieros son aquellos datos que nos

permiten medir la estabilidad, la capacidad de endeudamiento, el

rendimiento y las utilidades de la empresa, la misma que permite

actuar de una determinada manera en determinadas circunstancias.

El BBVA Banco Continental, que es nuestro tema de estudio es una

entidad que ha sabido evaluar y manejar adecuadamente los

resultados de sus indicadores financieros, empleando

políticas y procedimientos, destinados a controlar los

riesgos, salvaguardar los activos y por ende mantener la

confianza del cliente y los inversores, pilar para cualquier

éxito en la banca, el mismo que lo ha llevó a ser

considerado en el año 2009(precisamente un año duro

para la economía mundial)como uno de los 200 bancos

más importantes del mundo y uno de los 40 más

importantes de Sudamérica. Con indicadores bastante claros

y sólidos, a finales del año pasado (2012) fue

considerado en un informe de la Superintendencia de Banca Seguros

y AFP como el segundo banco más grande del país,

con altos niveles de solvencia y de rentabilidad(tanto sobre

patrimonio como también sobre activos) respecto a sus

pares, con un patrimonio en efectivo que año tras

año se incrementa y con muy satisfactorias cifras sobre

gestión de riesgos el cual presenta índices

voluntarios superiores a los requeridos, el cual la hace

más rentable y con un sólido patrimonio

efectivo.

El presente trabajo apunta a demostrar la importancia

que tiene la adecuada evaluación e interpretación

de las herramientas macro en las entidades bancarias(tomando para

nuestro caso como ejemplo al BBVA Continental). Los indicadores

financieros como solidez patrimonial, la solvencia, la liquidez,

rentabilidad, cobertura, entre otros, los cuales ayudan a ver la

tendencia de la entidad respecto a los demás y cuyo

adecuado manejo ayudará a evitar y prevenir cualquier

problema como una caída en las tasas de interés o

alguna "burbuja" que esté por estallar, de esas que a

veces parece poco infrecuente.

Análisis

corporativo

1.1 Razón social: "BBVA Banco

Continental"1.2 Reseña

histórica:a) BBVA en el mundo:

Su sede principal está ubicada en España.

Es uno de los grupos financieros más importantes a nivel

internacional y cuenta con una fuerte presencia en el mercado

Latinoamericano. A nivel mundial el Grupo BBVA cuenta con 111,913

empleados, de los cuales 78,805 se encuentran en América,

y atiende a alrededor de 35 millones de clientes en 32

países a través de una de red de 8,028 oficinas de

las cuales 4,291estan ubicadas en el continente americano. La

historia del Grupo BBVA se remonta a 1857, con la creación

del Banco Bilbao. Es a partir de 1960 cuando comienza su

expansión a nivel internacional y ya en la década

de 1970 se vislumbraba como un banco internacional con el

establecimiento de oficinas operativas y de representación

en las principales capitales financieras de Europa,

América y Asia. En 1995 el BBVA desarrolla una estrategia

de franquicias en América Latina para la cual

realizó una importante inversión en capital,

tecnología y recursos humanos.

b) BBVA en el Perú:

El Banco Continental fue creado en 1951 y fue adquirido

por el Estado en 1970. En el año 1995 se realizó la

privatización del Banco, siendo los ganadores de la

subasta el grupo español Banco Bilbao Vizcaya y Argentaria

(BBVA) y el grupo Brescia, de origen peruano, a través del

Holding Continental S.A. En julio de 1998 el Estado

transfirió sus acciones, que equivalían al 19,12%

del accionariado, bajo el mecanismo de Oferta Pública de

Valores. Luego de la privatización, la historia del Banco

Continental se puede dividir en tres etapas: i) El período

entre los años 1995 y 2000 que fue la etapa de

ordenamiento, aprendizaje e implantación de esquemas,

política y procedimientos con el ingreso del BBVA; ii)

Desde el 2000 hasta el 2006 caracterizada por el proceso de

consolidación de estrategias y objetivos orientados al

crecimiento y expansión del Banco; y, iii) Desde el 2007

en adelante, fase que se caracteriza por la expansión en

productos, servicios y canales.

1.3 Misión y

Visión:

BBVA Continental es una empresa que forma parte del

Grupo BBVA, cuyas actividades se desarrollan en el rubro

financiero, teniendo como compromiso principal aportar las

mejores soluciones a sus clientes, un crecimiento rentable a sus

accionistas y progreso en las sociedades en las que está

presente. Estas líneas concentran la misión que

sustenta la actuación de la

organización.

Asimismo la visión del banco, en línea con

la visión del Grupo BBVA, se define en una sola idea:

"Trabajamos por un futuro mejor para las personas".

A partir de ello el banco asume que su progreso va de la

mano con el de la sociedad donde actúa y mantiene

presencia, con especial énfasis en sus clientes, por lo

que encamina todas y cada una de sus acciones hacia ese

fin.

1.4 Los 7 Principios Corporativos de

BBVA:

1.5 Contexto del sistema financiero

peruano:

El crédito de las sociedades de depósito

al sector privado creció, alcierre del 2012, en 13.4%12.

El importante dinamismo de la actividadeconómica, del

empleo y las atractivas condiciones definanciamiento continuaron

impulsando su demanda. El segmento qué mejor

desempeño tuvo durante el año volvió a ser

elhipotecario, con un crecimiento del 22.8%13, mientras que el

deconsumo se situó en alrededor del 14.0%14. Para moderar

el avancedel crédito y apoyar su sostenibilidad, la SBS

introdujo nuevosrequerimientos de capital, los que estarán

sujetos, por ejemplo, alciclo económico y a la

concentración de las colocaciones de cadaentidad

financiera. Además, propuso elevar gradualmente

losrequerimientos de capital para los créditos

hipotecarios y de consumo considerando elementos como la moneda

dedenominación del préstamo, el plazo residual de

vencimiento, siestá orientado a la adquisición de

primera vivienda, entre otros.

Por el lado de las fuentes de financiamiento, los

depósitos del público en las empresas bancarias

mostraron un incremento del 11.3%15 durante el año. El

avance de los denominados en moneda local fue más

acentuado que los que se efectuaron en dólares, de manera

que continuó así el proceso de

desdolarización de los depósitos.

El aumento del crédito al sector privado se dio

en un contexto favorable de indicadores de gestión. En el

caso de la banca, la rentabilidad (medida como utilidad neta

anualizada entre patrimonio promedio – ROE) se ubicó en

22.4%16, apoyada en una tasa de morosidad (cartera atrasada como

proporción de las colocaciones brutas) acotada y que

alcanzó el 1.75%17. Es importante también mencionar

que la banca cumplió con holgura los requerimientos de

capital exigidos por el ente regulador (13.6%18 de los activos

ponderados por riesgo, frente al 10% exigido19).

Indicadores del

sistema bancario

2.1 INDICADORES DE SOLIDEZ

PATRIMONIAL:

El desarrollo de indicadores de solidez financiera

responde a la necesidad de mejores herramientas para evaluar las

fortalezas y las vulnerabilidades del sistema

financiero.

Para ello necesitamos saber que es patrimonio efectivo,

pues bien este es el importe extra-contable que sirve de respaldo

a las operaciones de la empresa. Es igual a la suma del

patrimonio básico y del patrimonio

suplementario.

Y también el activo ponderado por riesgo, Activos

y contingentes ponderados por riesgo de crédito más

la suma de los requerimientos patrimoniales por riesgo de mercado

y por riesgo operacional multiplicados cada uno por la inversa

del ratio mínimo de capital.

INDICADORES DE SOLIDEZ PATRIMONIAL

BBVA

Al cierre del 2012 el patrimonio efectivo alcanzó

la suma de S/.4,844 millones, mayor en S/.801 millones al del

año anterior, debido principalmente al incremento de

S/.760 millones en patrimonio asignado a riesgo crediticio,

además del incremento de S/.39 millones en patrimonio

asignado a riesgo operacional y S/.2 millones en patrimonio

asignado a riesgo de mercado.

Los activos ponderados por riesgo (APR) totalizaron

S/.38,961millones, monto superior en S/.6,506 millones al

registrado al cierre del 2011. Así, el ratio de capital

global fue del 12.43%, encontrándose dentro del

límite establecido por la autoridad reguladora local y

dentro de los estándares internacionales requeridos para

empresas con grado de inversión.

2.2 INDICADORES DE

RENTABILIDAD:

Son aquellos indicadores financieros que sirven para

medir la efectividad del banco, para controlar los costos y

gastos y, de esta manera convertir ventas en

utilidades.

La rentabilidad financiera o de los fondos propios,

denominada en la literatura anglosajona return on

equity (ROE), es una medida, referida a un determinado

periodo de tiempo, del rendimiento obtenido por esos capitales

propios, generalmente con independencia de la distribución

del resultado.

Los indicadores más utilizados son: margen bruto,

margen operacional, margen neto, rendimiento de patrimonio y

rendimientos de activos.

RENDIMIENTOS DE ACTIVOS

Para hallar este ratio o indicador nos

basamos tanto en los resultados del Balance General y el Estado

de Resultados de cada año.

De forma matemática se calcula de la

siguiente manera:

Pero este trabajo abarcará más que solo un

dato, es decir que llegaremos a plantear que significa este

porcentaje.

Por ejemplo si obtenemos un ratio de 1%, eso nos

indicará que por cada sol de patrimonio invertido

obtenemos 0.01 centavos de utilidad.

i. UTILIDAD NETA A

PATRIMONIO:

ii. UTILIDAD NETA A ACTIVOS

TOTALES:

INDICADORES DE RENTABILIDAD BBVA

La utilidad neta del año 2012 ascendió

S/.1, 246 millones, 10.3% más que al cierre del año

anterior.

Con estos resultados, BBVA Continental mantiene su

posición de alta rentabilidad alcanzando un ROE del 33.08%

y un ROA del 2.63%, indicadores que se encuentran por encima del

promedio del sistema bancario.

2.3 INDICADORES DE

EFICIENCIA:

Teniendo en cuenta que eficiencia tiene que ver con la

actitud y la capacidad para llevar a cabo un trabajo o una

tarea con el mínimo gasto de tiempo. Los indicadores de

eficiencia están relacionados con los ratios que nos

indican el tiempo invertido en la consecución de tareas

y/o trabajos.

Ejemplo: Tiempo fabricación de un producto,

Periodo de maduración de un producto, ratio de piezas /

hora, rotación del material, etc.

a) MARGEN FINANCIERO:

Es el ratio entre la diferencia del ingreso financiero y

el gasto financiero, y el ingreso financiero.

b) GASTOS ADMINISTRATIVOS A

INGRESOS:

INDICADORES DE EFICIENCIA BBVA

COMPONENTES PARA EL CÁLCULO DEL INDICADOR DE

EFICIENCIA

El buen uso y aplicación de los

recursos disponibles, a pesar de los ambiciosos planes de

expansión y remodelación de oficinas, ha redituado

a BBVA Continental con el liderazgo en temas de gestión,

mostrando al cierre del año indicadores por encima del

promedio del sistema bancario en cuanto a eficiencia y

recurrencia, del 35.44% y del 57.94%, respectivamente.

MARGEN FINANCIERO TOTAL

Los ingresos financieros tuvieron un incremento del

20.4% respecto al ejercicio anterior, explicado principalmente

por el aumento de los ingresos por cartera de créditos.

Asimismo, este incremento se ve reforzado por los resultados

obtenidos en el ámbito de las operaciones financieras

(diferencia en cambio, valorización de inversiones y

derivados) que también crecieron, principalmente por el

incremento de las operaciones crosscurrency y la

valorización de las operaciones de cobertura.

Por su parte, los gastos financieros también se

incrementaron, respecto al cierre del 2011, en 24.5%, lo que se

explica por el crecimiento en los intereses por depósitos,

producto de la subida general de las tasas de interés y

requerimientos del encaje legal.

Asimismo, hubo variaciones en intereses de adeudos y

obligaciones con instituciones financieras, en respuesta a la

necesidad de fondeo.

Por su parte, el margen financiero neto (después

de provisiones por incobrabilidad de créditos) se

incrementó en 13.1% en relación al 2011, llegando a

S/.2,281 millones.

GASTOS OPERATIVOS

El margen financiero neto y los ingresos por servicios

financieros netos determinaron un margen operacional de S/.2,932

millones, cifra que tuvo un crecimiento anual de 12.2%. Los

ingresos por servicios financieros netos fueron de S/.651

millones, 9.0% más que el 2011.

La evolución de los gastos de BBVA Continental se

realiza de manera prudente y siguiendo los lineamientos de

crecimiento del negocio. Así, al cierre de diciembre del

2012 los gastos de administración fueron de S/.1,124

millones.

2.4 INDICADORES DE SOLVENCIA Y

LIQUIDEZ:

Miden la capacidad de pago que tiene la empresa para

hacer frente a sus deudas de C/P u obligaciones.

Estos ratios tienen que ver con el monto y la

composición del pasivo corriente (obligaciones de

vencimiento próximo) y con el activo corriente que se

presume es la fuente de recurso para pagar aquellas

obligaciones.

ACTIVOS DISPONIBLES A DICIEMBRE DEL

2012

El principal componente de los activos fue la cartera de

créditos neta, que representó el 63.4% del total

(concentrada en los créditos vigentes) y tuvo un

crecimiento anual de 9.9%. Por su parte, los fondos disponibles e

interbancarios representan el 25.3% del activo y crecieron en

44.4% respecto al año anterior, variación que

atiende principalmente a los cambios asociados a requerimientos

de encaje legal.

PASIVOS A DICIEMBRE DEL 2012

En cuanto a los pasivos, estos ascendieron a S/.45,486

millones, siendo la principal fuente de financiamiento las

obligaciones con el público, que representan el 70.0% del

total y que se incrementaron en 6.0% respecto al año

anterior, principalmente por el aumento tanto en los

depósitos a personas naturales (13.2%) como a personas

jurídicas (4.8%).

.

INDICADORES DE SOLVENCIA BBVA

El Banco se mantiene como uno de los bancos más

solventes del sistema medido en términos de compromiso

patrimonial frente a su cartera crediticia y obligaciones con

terceros. Tal es así que el ratio de compromiso

patrimonial (cartera deteriorada neta de provisiones respecto al

patrimonio) es casi el doble del registrado por la banca

múltiple (-14.05% vs. -7.55%).

El ratio de capital global pasó de 12.43% a

13.23% de diciembre de 2012 a junio de 2013. Adicionalmente, el

Banco mantiene el compromiso de capitalizar S/.400.00 millones

como adelanto de las utilidades del ejercicio 2013, el mismo que

fortalecería la palanca financiera del Banco. Es de

mencionar que pese a los esfuerzos por incrementar el patrimonio

efectivo, el ratio de capital global aún se mantiene por

debajo del promedio del sector bancario, siendo la estrategia del

Banco para mantener su nivel de crecimiento sin comprometerlo, la

emisión de deuda subordinada.

INDICADORES DE LIQUIDEZ

BBVA

El BBVA Continental mantiene una conservadora

política de liquidez, registrando indicadores holgados

tanto en moneda nacional como en moneda extranjera con

relación a los mínimos establecidos por la SBS. En

ese sentido, al 30 de junio de 2013, el ratio de liquidez en

moneda nacional presenta la misma tendencia que el sistema en

cuanto a fluctuaciones, alcanzando dicho indicador 45.46%, el

mismo que se encuentra por encima del registrado al cierre de

2012 y al registrado en promedio por el sector.

Asimismo, en moneda extranjera se observa una

mejoría en el indicador, el mismo que asciende a 51.30% y

se posiciona por encima del sistema, cumpliendo holgadamente el

20% establecido por la SBS.

Otros indicadores de liquidez, los cuales se presentan a

continuación, resultan superiores a los registrados en

promedio por el sistema:

Ante un escenario de estrés relacionado a un

mayor requerimiento de liquidez en el corto plazo, el BC cuenta

con un plan de contingencia respaldado principalmente por el

saldo de inversiones negociables y a vencimiento, las cuales se

encuentran conformadas principalmente por Certificados de

Depósitos del BCRP y Bonos Soberanos Peruanos,

considerados de alta liquidez dada su rápida

realización en el mercado.

Grado de

concentración

RANKING DE DEPÓSITOS:

Relación entre los depósitos de un banco

en particular y e total de depósitos del

sistema.

RANKING DE COLOCACIONES:

Es la relación entre las colocaciones de un banco

específico y el total de las colocaciones del

sistema.

5. INDICADORES DE CALIDAD DE

CARTERA DE COLOCACIONES:

Construidos a partir de los datos del balance general, y

de la información publicada fuera del balance. Estos

son:

CARTERA ATRASADA O MOROSA: está

definida como el ratio entre las colocaciones vencidas y en

cobranza judicial sobre las colocaciones totales.

CARTERA DE ALTO RIESGO: es un indicador de

calidad de cartera más severo, incluyendo en el

numerador las colocaciones vencidas, en cobranza judicial,

refinanciadas y reestructuradas; no obstante el denominador

es el mismo, las colocaciones totales.

CARTERA PESADA: presenta

características distintas. Está definida como

el cociente entre las colocaciones y créditos

contingentes clasificados como deficientes, dudosos y

perdidas, y el total de créditos directos y

contingentes.

Es un indicador más fino de la calidad de la

cartera al considerar, la totalidad de crédito que

presenta cuotas en mora.

INDICADORES DE CALIDAD DE CARTERA DE COLOCACIONES

BBVA

BBVA Continental acompañó el crecimiento

obtenido en el 2012 con un estricto proceso crediticio y

monitoreo eficiente y estandarizado guiado por los lineamientos

corporativos implementados por el Grupo BBVA. Esto le ha

permitido mantener niveles de calidad de cartera por encima del

promedio del sistema bancario peruano. Es así que, a

diciembre del 2012, el ratio de cartera atrasada (créditos

vencidos y en cobranza judicial sobre créditos totales)

fue del 1.19% (1.75% para el promedio del sistema bancario),

mientras que el ratio de cartera de alto riesgo (créditos

refinanciados, reestructurados, vencidos y en cobranza judicial,

sobre créditos totales) fue del 2.51% (2.75% para el

promedio del sistema).

Al analizar la morosidad por tipo de crédito, se

muestra una cartera controlada, observándose el esfuerzo

realizado por la Entidad para créditos colocados a la

microempresa y a la pequeña empresa, cuya morosidad es

alta en el sistema bancario.

Por otro lado, en el caso de los

créditos dirigidos a las medianas y grandes empresas, el

ratio de morosidad se encontró superior al promedio del

sistema, lo que impacta en sus indicadores, dado que parte

importante de las colocaciones del Banco se encuentran en estos

créditos.

7. INDICADORES DE COBERTURA:

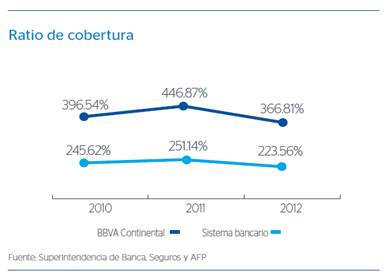

Índice de cobertura

Las provisiones para incobrabilidad de créditos

alcanzaron los S/.1,465 millones, cifra superior en S/.215

millones a la de diciembre del 2011, concentradas en productos

minoristas como tarjeta de crédito y consumo. Esto le

permitió al banco alcanzar niveles de cobertura de 366.81%

para la cartera atrasada, cifra superior a la del promedio del

sistema bancario, que a la misma fecha fue del

223.56%.

CUENTAS EN EL BALANCE

GENERAL DE CARTERA DE COLOCACIONES:

Un reflejo del crecimiento que mostró el sistema

financiero peruano durante el 2012 lo constituye el crecimiento

en las colocaciones. Así, BBVA Continental

incrementó su cartera de colocaciones netas en 9.9%,

alcanzando los S/.31,525 millones, lo que le permitió

consolidarse en el segundo lugar en el sistema, con una cuota de

mercado del 23.25%.

A la misma fecha, la cartera de créditos vigentes

fue de S/.32,698 millones, incrementándose en 9.5% y

alcanzando una cuota de mercado del 23.32%.

El crecimiento en las colocaciones vigentes resulta del

incremento en saldos tanto de la cartera de personas naturales

como de la de personas jurídicas.

La cartera de créditos de personas

jurídicas representa el 67.9% de las colocaciones totales

vigentes, misma que ascendió a S/.22,191 millones, 4.7%

más que al cierre del 2011, principalmente por el

crecimiento en préstamos comerciales. Por su parte, la

cartera de créditos a personas naturales, que representa

el 32.1%, fue de S/.10,506 millones, mostrando un incremento del

21.0%, destacando el crecimiento en créditos hipotecarios,

tarjeta de crédito y consumo.

I. ESTADOS FINANCIEROS

AUDITADOS:

H

IV.- CUADRO DE RESUMEN DE

RATIOS

Conclusiones

A pesar de haber logrado una mayor utilidad neta el

2012 en S/.117 millones en comparación del 2011 (10.3%

más) , la rentabilidad a nivel de activos es inferior

al periodo 2012 en un 1.23% por lo cual se deduce que esta

reducción del ROA se debe a que han incrementado los

activos en una mayor proporción que la utilidad

(véase en los estados financieros auditados) pero

también podemos mencionar que el BBVA banco

continental ha realizado inversiones.La actual situación de nuestro sistema

financiero es óptima para el desarrollo y la

expansión del BBVA banco continental, ya que al ser

una entidad a nivel mundial, este le permite afrontar

situaciones adversas en otros lugares del mundo por ejemplo

en los países que están en crisis

financiera.debemos mencionar que por su parte, el patrimonio

neto, al cierre del 2012, alcanzó losS/.4,228

millones. En Junta General de Accionistas del 29 de marzodel

2012, BBVA Continental acordó un incremento del

capital socialpor S/.282 millones mediante la

capitalización de resultadosacumulados, en

línea con su compromiso de crecimiento.En términos generales el BBVA banco

continental registro buenos resultados aunque en algunos

ratios hayan disminuido esto podrían reportar

beneficios futuros ya que como por ejemplo se pudo observar

las intenciones serias que se tienen para la

inversión.El BBVA banco continental al poseer con su

política de crédito ha logrado controlar la

morosidad de sus carteras, especialmente en créditos a

pequeñas empresas, ya que estas generalmente son las

que presentan las mayores dificultades de pago, aunque sin

embargo el BBVA podría obtener mayores beneficios si

centrara mayores esfuerzos por localizar a estas

pequeñas empresas con potencial de

crecimiento.

Bibliografía

Fuente:http://www.plades.org.pe/publicaciones/estudios/vigilancia_social/informe2008/BBVA_Banco_Continental.pdf

http://www.bbvabancocontinental.com/fbin/02_BBVA_2012_Principios_y_politica_de_RC_tcm288-365548.pdf

Informe de Gestión BBVA Banco

Continental –marzo 2013El Ranking Bancario del Perú en

el 2012: Unidad de Análisis Económico Ekos e

Investigación Ekos Negocios

-www.EKOSnegocios.comhttp://www.sbs.gob.pe/

http://www.asbanc.com.pe/

http://www.bbvabancocontinental.com/

Glosario de la Superintendencia de

Banca y Seguros y APFMemoria Anual 2012 – BBVA Banco

Continental

Autor:

CHAUCA RETUERTO BLADIMIR

LEÓN CHILQUILLO SARA

LIBRALATO CASTILLO ANGELA

MONTOYA BARDALES ALEJANDRO

RIVERA GARAY KEMBERLIN

RODRIGUEZ NAJARRO REBECA

Profesor: Mg. Econ. Hidalgo Tupia Manuel

ECONOMÍA BANCARIA Y MONETARIA. FACULTAD DE CIENCIAS

CONTABLES

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

(Universidad del Perú, DECANA DE AMERICA)

304 – M

2013