Introducción

En la actualidad los bancos son instituciones con

importante influencia en el sector empresarial a nivel mundial,

esto debido a que gran número de organizaciones e

individuos hacen uso de los servicios bancarios y por ello,

juegan un papel importante en el mantenimiento de la confianza en

el sistema monetario.

Debido a que la situación financiera de un banco

es importante es necesario evaluarla, para ello se hace uso de

los indicadores bancarios. Un indicador bancario se define como

una interpretación de los estados financieros para conocer

las fortalezas y debilidades de una empresa, en este caso

específicamente de las instituciones bancarias, así

como su evolución histórica y su situación

financiera actual.

Los indicadores permiten que la información

financiera sea comparable con la finalidad de optimizar la toma

de decisiones en una empresa, ya que de ellas depende el futuro

tanto de las empresas como de los que pertenecen a

ella.

BANCO

INTERBANK

Banco Interbank:

reseña histórica

El Banco Internacional del Perú (Interbank), se

fundó el 1 de mayo de 1897, e inició sus

operaciones el 17 del mismo mes con un Directorio presidido por

el señor Elías Mujica. Su primer local estuvo

ubicado en la calle Espaderos, hoy Jirón de la

Unión.

En 1934 comenzó el proceso de

descentralización administrativa, siendo Chiclayo y

Arequipa las primeras agencias en abrirse, seguidas un año

después por las de Piura y Sullana.

Primer local de Interbank en la

actualidad

La política de expansión se

intensificó de manera notable en 1942, adquiriendo una

propiedad en la Plazuela de la Merced y otra en la calle Lescano,

donde se construyó el edificio "Sede La

Merced".

En 1944, International Petroleum Company asume el

control mayoritario del Banco hasta 1967, cuando firma una

alianza estratégica con el Chemical Bank de Nueva York,

quien participó en el accionariado y fue responsable de la

gerencia del banco, convirtiéndose de esta forma en

miembro de la Banca Asociada del país. En 1980 el banco

pasó a llamarse Interbank.

El 20 de julio de 1994 un grupo liderado por el Dr.

Carlos Rodríguez-Pastor Mendoza, e integrado por grandes

inversionistas como Nicholas Brady (ex secretario del tesoro de

los EE.UU), entre otros, se convirtió en el principal

accionista del banco al adquirir el 91% de las acciones

disponibles.

El 23 de agosto de 1994, aproximadamente el 91% de las

acciones comunes fue adquirido por la Corporación

Interbanc (un vehículo de inversión de Intercorp)

en una subasta de privatización. Adicionalmente, en

diciembre de 1994, Corporación Interbank adquirió

un banco off-shore llamado Interbank Overseas dedicado a

la banca privada.

Durante 1995, Interbank consolidó su

posición en el sector financiero adquiriendo Interinvest,

cuya principal actividad era la banca de inversión y otras

actividades relacionadas. Desde la privatización, la alta

dirección de Interbank orientó sus esfuerzos a

transformar al Banco. Las actividades que se han desarrollado

incluyeron la eliminación y control de gastos, el

saneamiento de la cartera, la modernización del Banco, el

lanzamiento de nuevos productos y servicios, la

reestructuración de procesos a través de las

reingenierías, la capacitación del personal, entre

otros.

En 1998, el proceso de reorganización del Grupo

Intercorp (antes Grupo Interbank) implicó la transferencia

de los principales activos de Interbank a Intercorp Perú

Ltd. (antes IFH Perú Ltd.). Asimismo, en 1998,

Interseguro, empresa del Grupo que se dedica a la venta de

seguros, inició sus operaciones.

En 1999, se creó Intertítulos, empresa

cuyo objeto es ser fiduciario en procesos de titulización,

encontrándose facultado para adquirir activos con el fin

de constituir patrimonios fideicometidos que respalden la

emisión de valores mobiliarios.

En el año 2001, Interbank adquirió un

conjunto de activos y pasivos del Banco Latino en el marco del

proceso de reorganización societaria de este

último. Este se realizó en el ámbito del

Programa de Consolidación del Sistema Financiero creado

por el Decreto de Urgencia N° 108-2000.

En septiembre del año 2002, Interbank

adquirió la cartera de tarjetas de crédito de Aval

Card Perú S.A., fortaleciendo su posición en el

segmento de banca personas. Posteriormente, mediante una

operación de compra-venta realizada en la Rueda de Bolsa

de la Bolsa de Valores de Lima el día 11 de diciembre de

2003, Interbank adquirió la propiedad de 24"121,528

acciones de Supermercados Santa Isabel S.A.A (hoy Supermercados

Peruanos S.A.) que representaban el 17.16% de su capital a un

precio de S/. 0.72 por acción. Por su parte, Interseguro

Compañía de Seguros de Vida S.A. adquirió la

propiedad de 96"486,111 acciones representativas del 68.64% del

capital de dicha empresa al mismo precio por

acción.

En octubre de 2004, entramos en una alianza

estratégica con Supermercados Peruanos S.A. para emitir

tarjetas de crédito bajo la marca compartida Vea, la cual

ha generado importantes sinergias en el desarrollo de la banca

personas. A través de esta tarjeta, brindamos

crédito y servicios financieros a nuestros clientes en

común así como un mayor ahorro a través de

cupones de descuento, promociones en la tienda y en Mundo

Cocina.

En el año 2005, se implementaron las tiendas

Money Market dentro de los diferentes locales de Supermercados

Peruanos S.A. y las tiendas Money Store en locales

independientes; ambas relacionadas con los servicios de banca

personas y orientados a brindar servicios bancarios en horarios

extendidos y contribuir en forma significativa con la

atracción de nuevos clientes.

En abril de 2007, como consecuencia de un proceso de

reorganización corporativa del Grupo, Interbank,

Interseguro, Intercorp Perú Ltd. Y Compass Capital

Partners Corp. transfirieron la totalidad de su

participación en Supermercados Peruanos S.A. a Intercorp

Retail Inc., subsidiaria de Intercorp Perú Ltd. En

septiembre de 2007, Interbank cerró la compra de la

cartera hipotecaria del Banco del Trabajo. Esta cartera estaba

constituida por 3,040 préstamos hipotecarios, sumando un

total de US$57 millones. Con esta operación, la cartera

hipotecaria de Interbank sobrepasó los US$250 millones y

alcanzó el 10% de participación de mercado. Al

cierre de 2008, la cartera de créditos hipotecarios

superaba los US$370 millones.

Desde inicios de 2007 y hasta fines de 2008, Interbank

llevó a cabo un agresivo proceso de expansión, con

el objetivo de duplicar la red de distribución en dos

años. De este modo, el número de tiendas Interbank

pasó de 111 a fines de 2006 a 207 tiendas al cierre de

2008. Del mismo modo, el número de cajeros pasó de

701 a 1,400 en el mismo período. La expansión de

Interbank en el año 2007 incluyó además la

apertura de la oficina de representación comercial del

Grupo Intercorp en Shanghái en el mes de agosto,

contribuyendo a dinamizar el intercambio comercial con China,

segundo socio comercial del Banco. La oficina fue la primera de

una empresa peruana en China.

Oficina de Interbank en

Shanghái

En noviembre de 2008, el Directorio de Interbank

acordó la apertura de una sucursal en Panamá.

Así, durante los años 2009 y 2010 se trabajó

en la implementación de dicha sucursal, que tiene por

objeto realizar operaciones de emisión de deuda a mediano

plazo en los mercados de capitales internacionales, así

como realizar operaciones relacionadas con comercio exterior que

permitan al Banco expandir sus lazos comerciales a mercados

distintos al peruano. Lo anterior significó un gran logro

en la diversificación y sofisticación del

Banco.

Continuando con nuestra cultura de expansión,

Interbank firmó un convenio con Bank of China en el

año 2010, mediante el cual se busca ampliar la base de

clientes corporativos y de consumo que maneja el Banco. Asimismo,

este convenio nos permite mantener fuertes relaciones con los

funcionarios de Bank of China a través del China Desk que

se implementó en Perú.

En el año 2010, a raíz del fuerte

crecimiento y saludable desempeño del Banco, las tres

principales clasificadoras internacionales de riesgo lo

calificaron como una institución con grado de

inversión. Ello ha permitido al Banco realizar importantes

emisiones de deuda en los mercados internacionales, a tasas

competitivas y estructuras muy bien aceptadas por el mercado.

Todas estas emisiones contribuyeron al crecimiento del Banco.

Además, permitieron que el Banco extienda el plazo

promedio de sus colocaciones y logre un mejor calce entre activos

y pasivos denominados en Dólares.

En el año 2011, el Banco continuó

creciendo de manera rentable y sostenible, innovando en la gama

de productos y servicios para nuestros clientes. Para satisfacer

las necesidades de más peruanos, se lanzó el

préstamo Hipotecario Novios, un producto que permite a los

jóvenes próximos a casarse calificar a la

financiación de su primera vivienda a través de

formas no convencionales de demostrar su capacidad de pago del

crédito. Además, Interbank fue el primer banco en

ofrecer acceso a servicios completos a clientes con Smartphone

BlackBerry, iPhone y Android. Además, se introdujo el

servicio de notificaciones SMS, que permite a los clientes

mantenerse informados sobre sus cuentas a través de un

celular tradicional.

En diciembre de 2011, Interbank cerró un acuerdo

de compra por S/. 95.3 millones en colocaciones de convenios de

Caja Nuestra Gente. La cartera adquirida consistió en

activos de alta calidad y contribuyó al crecimiento

sostenido del segmento de consumo. Para agregar valor a nuestra

red de cajeros automáticos, estrenamos el cajero Global

Net Plus, el único formato en Perú que acepta

depósitos y pagos, y adicionalmente puede dar vuelto. De

igual manera, seguimos ampliando y descentralizando nuestra red

de atención, a través de un nuevo enfoque en

cajeros corresponsales. A fines de 2011, registramos un

incremento de 480 cajeros corresponsales Interbank Agente, 62% de

los cuales fueron ubicados en provincias.

Interbank en Sao Paulo

Para potenciar su negocio de banca comercial e

internacional, en marzo de 2012 Interbank inauguró su

oficina de representación en Sao Paulo, Brasil. La

apertura de esta oficina coincidió con la

aprobación de una línea de crédito con el

banco de desarrollo brasilero, BNDES, para financiar la

importación de maquinaria y otros bienes industriales de

Brasil.

El año 2012 fue uno de importantes cambios y

oportunidades, así como nuevos retos y nuevos logros para

el Banco y el Grupo. En el año 2012, Interbank

incrementó su participación accionaria, de 50% al

100%, en la empresa procesadora de pagos denominada

Compañía de Servicios Conexos Expressnet

S.A.C., incorporándose así como subsidiaria. Esta

adquisición se realizó en julio y permite que

Interbank controle la única procesadora de transacciones

con tarjetas American Express.

Concluyendo el año 2012, Interbank llegó a

ocupar el tercer puesto en la encuesta anual del Great Place

to Work Institute, representando la posición

más alta alcanzada por un banco en Perú.

Adicionalmente, recibimos nuevos galardones, como el premio de

PricewaterhouseCoopers y G de Gestión por ser una de las

empresas más admiradas del Perú y el reconocimiento

a la mejor Marca Digital del Año por el Interactive

Advertising Bureau.

Interbank sede principal San

Isidro

Indicadores

bancarios

I. INDICADORES

BANCARIOS

Un indicador bancario es una magnitud relativa de los

dos valores numéricos seleccionados tomados de los estados

financieros de una empresa. Los indicadores pueden ser utilizados

por los administradores, accionistas actuales y potenciales

(propietarios) y por los acreedores dentro de una empresa. Los

indicadores bancarios permiten hacer comparaciones ya sea, entre

las empresas o entre los diferentes períodos de tiempo de

una misma empresa. En su mayoría son expresados en

porcentajes.

Su utilidad radica en que gracias a estos indicadores,

se puede comparar las fortalezas y debilidades de una entidad

para así optimizar la toma de decisiones.

II. PRINCIPALES INDICADORES

A. INDICADORES DE SOLIDEZ

PATRIMONIAL

Puede definirse la solidez patrimonial como el

capital que los socios de una entidad bancaria poseen

para asumir los riesgos que contratan derivado del giro de

sus actividades. Para el cálculo de este indicador se

considera el Patrimonio Efectivo sobre el Activo Ponderado por

Riesgo. El regulador fija un requerimiento de capital en

proporción a la adquisición de activos que realizan

las entidades financieras como lo son las operaciones de

inversión, concesión de créditos,

adquisición de activos fijos y otras de acuerdo al

giro de la entidad.

La SBS determina las metodologías para la

medición del riesgo de crédito, del riesgo de

mercado y del riesgo operacional que serán utilizadas por

las empresas para calcular los requerimientos de patrimonio

efectivo. Y para cumplir con el requerimiento del patrimonio

efectivo las empresas deben cumplir con diversos métodos

según lo especificado en la Ley de Bancos.

Su fórmula es:

RIESGO DE CRÉDITO

Interbank tiene segmentada la cartera en tres bancas

para efectos de su gestión: Banca Comercial, Banca

Pequeña Empresa y Banca Personas.

En el siguiente cuadro se muestra el índice de

solidez patrimonial de Interbank del año 2013 desde el mes

de enero hasta el mes de julio.

En el siguiente cuadro se muestra el índice de

solidez patrimonial para Interbank en los últimos 5

años.

En línea con los mayores requerimientos de

capital ante la nueva regulación (Basilea III),

Interbank, mostró un fortalecimiento en su

estructura de capital.

Hasta 2009, Interbank se caracterizó por reportar

ratios de capital inferiores al sistema, con promedio de 11.0%

vs. 12.4% (requerimiento legal 10% desde jul.11). Sin embargo; el

patrimonio efectivo se ha visto fortalecido con la emisión

de bonos subordinados realizado en abril 2010 y 2013 cuyos

recursos captados fueron destinados al cómputo del

patrimonio efectivo. Para el año 2013, el principal

movimiento en el patrimonio estuvo dado por el aumento del

capital social por capitalización de las utilidades, de la

cual también se repartió un porcentaje para cubrir

la reserva legal. Cabe resaltar que la política del

directorio de capitalizar por lo menos el 55% de la utilidad neta

(incluyendo reservas legales) le ha permitido seguir con su plan

de crecimiento.

B. INDICADORES DE

RENTABILIDAD

Rendimiento sobre los Activos (ROA) "Rate of

Return of Assets"

Este ratio mide la rentabilidad de una empresa con

respecto a los activos que posee. Permite saber qué tanto

del beneficio puede guardar una empresa. Es importante porque

muestra si la compañía está utilizando su

dinero sabiamente. El porcentaje que resulta muestra la capacidad

de los activos de generar Ganancias.

Su fórmula ROA es:

Interpretación: Durante el

transcurso del 2009 al 2010 ha tenido un pequeño descenso,

mientras que del año 2010 al 2011 hubo un ascenso. Por

otra parte, en el año 2011 al 2012 hubo un descenso de

este índice.

Rendimiento sobre el Capital (ROE) "Return on

Equity"

Este ratio mide la rentabilidad de una empresa con

respecto al patrimonio que posee. El ROE nos da una idea de la

capacidad de una empresa para generar utilidades con el uso del

capital invertido en ella y el dinero que ha generado.

Relaciona las utilidades excesivas para los accionistas

después de haber solventado los costos del servicio de la

deuda.

Interpretación: Si bien en el

año 2009 mantenía un alto nivel de rentabilidad

durante estos últimos años ha ido disminuyendo

debido a la intensa competencia y mayores requerimientos de

provisiones conllevando a un retorno sobre patrimonio de 27.1% en

el año 2012. Uno de los retos para la banca en el

año 2013 será aumentar la

bancarización.

C. INDICADORES DE

EFICIENCIA

Este indicador mide el porcentaje de los ingresos netos

que se destinan a gastos en personal, directorio, servicios

recibidos de terceros, impuestos y contribuciones,

depreciación y amortización. Ambas variables se

refieren al valor acumulado en el año. El margen

financiero total equivale al margen financiero bruto, más

los ingresos por servicios financieros, menos los gastos por

servicios financieros y más otros ingresos y

gastos.

Su fórmula es:

Interpretación: El

ratio de e?ciencia del Banco mejoró de 49.3% en el 2009 a

47.9% en el 2010, debido al incremento en el margen

, a los ingresos por servicios no netos y un gasto

administrativo moderado.

La estabilidad en los gastos ha llevado a una mejora en

el ratio de e?ciencia, de 48.3% en el 2010 a 48.0% en el

2011.

El ratio de eficiencia se mantuvo estable en 48.0% en el

2012, a pesar del incremento en los gastos administrativos. Los

gastos de apoyo y depreciación se han incrementado, la

aplicación de políticas de control y de

gestión de gastos permite que los niveles de eficiencia

del Banco se mantengan en niveles estables, ya sea medidos en

términos de ingresos financieros, respecto a activos

productivos.

D. INDICADORES DE SOLVENCIA

La solvencia bancaria está íntimamente

asociada a la capacidad de una entidad de intermediación

financiera para enfrentar sus obligaciones en relación con

su patrimonio.

Su fórmula es:

Luego de medir la relación entre el capital ajeno

(fondos o recursos aportados por los acreedores) y el capital

propio (recursos aportados por los socios o accionistas, y lo que

ha generado la propia institución), podemos decir que el

respaldo patrimonial que tiene Interbank hasta el 2012 ha sido

levemente bajo en comparación al sistema. No obstante, se

ha mostrado una mejoría durante este último

semestre, en el que el ratio de solvencia ha sido de 10.74 y el

del sistema de 9.93.

Esto se dio debido al aumento de pasivo total, que se ha

incrementado en sus diferentes componentes:

i) Depósitos del público.

Especialmente el incremento en fondos captados de inversiones

institucionales.ii) Valores en circulación. Por la

emisión de bonos corporativos en el mercado

internacional.iii) Adeudados de instituciones

financieras

Correspondiente al ejercicio 2012, el principal

movimiento en el patrimonio fue por el aumento de capital que

ascendió a S/.256.7 millones, de la cual se

capitalizó el 45%, se repartieron dividendos por el 45% y

el 10% restante se constituyó en la reserva legal (S/.57.0

millones).

E. INDICADORES DE LIQUIDEZ

La liquidez se define como la capacidad de una empresa

para atender sus obligaciones de pago a corto plazo. Es el

promedio mensual de los saldos diarios de los activos

líquidos (MN o ME) dividido entre el promedio mensual de

los saldos diarios de los pasivos de corto plazo (MN o

ME).

Interbank realiza la administración del riesgo de

liquidez a través del análisis de brechas en la

gestión de activos y pasivos. Al igual que el sistema, la

posición de liquidez de Interbank es holgada. A junio del

2013, los ratios de liquidez promedio mensual lo confirma puesto

que fueron de 44.47% en moneda nacional, ligeramente por debajo

de la medida del sector (47.04%) y de 44.14% en moneda

extranjera, ligeramente por debajo del sector (49.8%), aun

así, por encima del mínimo legal requerido, de 8% y

20% respectivamente.

Los fondos disponibles se han incrementado (+28.8%)

producto de mayores fondos de encaje en línea con el

aumento de la tasa de encaje por parte del BCR junto a un mayor

saldo de depósitos, y también por aumento de los

fondos obtenidos por la liquidación de los CD emitidos.

Esto ha determinado que el aumento de fondos disponibles sea

superior a lo registrado en periodos anteriores, lo que

conllevó a un incremento en la cobertura de los

depósitos a la vista y de depósitos

totales.

La cartera de inversiones de Interbank sigue estando

compuesta por instrumentos de alta rentabilidad y de fácil

liquidación como: bonos corporativos emitidos por empresas

de la mejor categoría de riesgo, bonos soberanos emitidos

por el Gobierno Peruano y bonos soberanos emitidos por gobiernos

del exterior.

La disponibilidad de fondos de fácil

liquidación permite mostrar una cómoda capacidad de

cobertura en todos los tramos de vencimiento. Las necesidad des

de recursos para cubrir las obligaciones pueden ser cubiertas con

recursos generados por la cobranza de créditos, con fondos

disponibles y con excesos de liquidez en tramos

anteriores.

F. GRADO DE

CONCENTRACIÓN

Interbank ocupa la cuarta posición en el sistema

financiero peruano (Banco de Crédito, BBVA Continental,

Scotiabank e Interbank), tanto en el otorgamiento de

créditos como en la captación de

depósitos.

Fuente: Reporte Estabilidad Financiera-Mayo

2013

El sistema financiero peruano registra una alta

concentración entre los cuatro principales bancos (Banco

de Crédito, BBVA Continental, Scotiabank e Interbank), que

en conjunto representaron a junio del 2013,73.65% del total de

activos registrados por el sistema bancario. Estos cuatro bancos

concentraron el 72.22% de la cartera bruta de colocaciones

directas, 73.95% de los depósitos totales y 67.76% del

patrimonio del sistema financiero a fines de dicho periodo. Sin

embargo, la coyuntura por la que atraviesa el sistema financiero

atrae la participación de nuevos competidores en el

mercado, principalmente para entender a nichos específicos

de mercado, de acuerdo con la especialización de

operaciones observada en los últimos periodos entre las

instituciones financieras, como es el caso de: banca de consumo

vinculada a negocio retail, bancos y entidades de micro finanzas,

bancos de comercio exterior, e instituciones especializadas en

créditos solidarios y negocios de inclusión, entre

otros.

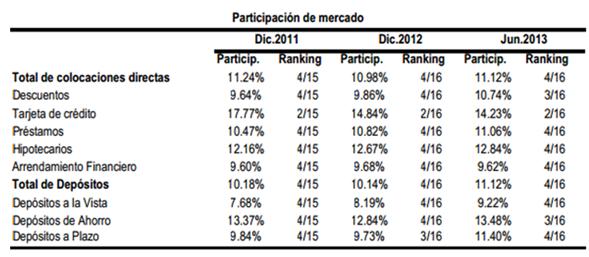

Como vemos en el presente cuadro muestra al banco

Interbank en cuarto lugar tanto en las diferentes tipos de

colocaciones como de depósitos, teniendo como referencia a

los 16 bancos más importantes de nuestro sistema

financiero; dentro del rubro de colocaciones, podemos rescatar el

rubro de tarjetas de créditos en los cuales el banco

Interbank siempre ocupó la posición Nº 2 en el

ranking nacional.

Activos Rentables.

El 30 de Junio de 2013, el total de activos de Interbank

ascendió a S/. 27598.2 millones, valor superior en 17.2%

respecto a Diciembre de 2012. Dicho crecimiento está

sustentado principalmente en el incremento de los fondos

disponibles en 28.8% el cual se explica principalmente por el

aumento en la cuenta bancos y corresponsales (19.4% de activo),

que pasa de S/. 3758.6 millones al cierre de 2012 a S/. 5346.6

millones a Junio de 2013. Este incremento en la cuenta es

explicado por el aumento en los requerimientos de encaje por

parte del BCRP. Así mismo se registró un

crecimiento en las inversiones temporales netas, que pasaron S/.

1595.2 millones en Diciembre de 2012 S/. 2114.0 (32.5%+), por

mayores inversiones en certificado de depósitos del BCRP,

acciones del sector privado y extranjero, bonos soberanos

peruanos y bonos corporativos

Ranking de Créditos (al 30 de Junio de

2013)

Ranking de Depósitos (al 30 de Junio de

2013)

FUENTE: RANKING DE DEPOSITO,CREDITO Y PATRIMONIO DE

SBS

G. INDICADORES DE CALIDAD DE CARTERA DE

COLOCACIONES

Los indicadores de la calidad de cartera

son construidos a partir del Balance General y de la

información publicada fuera del Balance, los cuales

son:

Indicador De La Cartera

AtrasadaIndicador De La Cartera De Alto Riesgo

Indicador De La Cartera Pesada

Para poder conocer la información

que nos da cada uno de estos indicadores debemos de conocer el

contenido de los siguientes términos:

Cartera Atrasada: Es la suma de los

créditos vencidos y en cobranza judicial.Cartera de Alto Riesgo: Es la suma de los

créditos reestructurados, refinanciados, vencidos y en

cobranza judicial.Cartera Pesada: Es la suma de los

créditos directos e indirectos con calificaciones

crediticias del deudor de deficiente, dudoso y

pérdida.

Créditos Indirectos o

Créditos Contingentes:

Son las operaciones de crédito fuera

de balance por las cuales la empresa asume el riesgo crediticio

ante el eventual incumplimiento de un deudor frente a terceras

personas. Considera los avales otorgados, cartas fianza

otorgadas, cartas de crédito y aceptaciones

bancarias.

Créditos Directos:

Es la suma de los créditos vigentes,

reestructurados, refinanciados, vencidos y en cobranza

judicial.

Existen diversas formas de

clasificar los créditos

a) Según su

situación

Créditos Vigentes: Créditos

otorgados en sus distintas modalidades, cuyos pagos se

encuentran al día, de acuerdo con lo pactado. La

transferencia de los créditos no pagados se realiza de

acuerdo a lo señalado en la definición de

créditos vencidos.Créditos Refinanciados: Son los

créditos que han sufrido variaciones de plazo y/o

monto respecto al contrato original, las cuales obedecen a

dificultades en la capacidad de pago del deudor.Créditos Reestructurados: Son los

créditos, cualquiera sea su modalidad, sujeto a la

reprogramación de pagos aprobada en el proceso de

reestructuración, de concurso ordinario o

preventivo.Créditos Vencidos: Son los

créditos que no han sido cancelados o amortizados por

los obligados en la fecha de vencimiento y que contablemente

son registrados como vencidos. En el caso de los

créditos corporativos, a grandes empresas y a medianas

empresas, corresponde al saldo total de los créditos

con atraso mayor a 15 días. En los créditos a

pequeñas empresas y microempresas, corresponde al

saldo total de los créditos con atraso mayor a 30

días. En los créditos de consumo, hipotecario

para vivienda, arrendamiento financiero y

capitalización inmobiliaria, corresponde a las cuotas

impagas si el atraso es mayor a 30 días y menor a 90

días y al saldo total del crédito si el atraso

supera los 90 días. En el caso de sobregiros en cuenta

corriente, se considerará como crédito vencido

a partir del día 31 de otorgado el

sobregiro.Créditos en Cobranza Judicial:

Corresponde a los créditos cuya recuperación se

encuentra en proceso judicial.

b) Según el Tipo: Los

créditos se clasifican en ocho tipos de crédito

tomando en consideración los siguientes criterios:

nivel de ventas anuales del deudor, nivel de endeudamiento en

el sistema financiero (SF) y destino del

crédito.

Créditos Corporativos: Créditos

otorgados a personas jurídicas con ventas anuales

mayores a S/. 200 millones en los dos últimos

años, de acuerdo a los estados financieros anuales

auditados más recientes. Adicionalmente, se consideran

como corporativos a los créditos soberanos, a los

créditos concedidos a bancos multilaterales de

desarrollo, a entidades del sector público (incluyendo

gobiernos locales y regionales), a intermediarios de valores,

a empresas del sistema financiero, a los patrimonios

autónomos de seguro de crédito y a fondos de

garantía constituidos conforme a Ley.Créditos a Grandes Empresas:

Créditos otorgados a personas jurídicas con

ventas anuales mayores a S/. 20 millones pero no mayores a

S/. 200 millones en los dos últimos años, o a

deudores que hayan mantenido en el último año

emisiones de instrumentos representativos de deuda en el

mercado de capitales.Créditos a Medianas Empresas:

Créditos otorgados a personas jurídicas que

tienen un endeudamiento total en el sistema financiero (SF)

superior a S/. 300 mil en los

últimos seis meses y no cumplen con las

características para ser considerados como corporativos o

grandes empresas. Incluye también los créditos

otorgados a personas naturales que tengan un endeudamiento total

en el SF (sin incluir créditos hipotecarios para vivienda)

superior a S/. 300 mil en los últimos seis meses, siempre

que parte de dicho endeudamiento corresponda a pequeñas

empresas o a microempresas.

Créditos a Pequeñas Empresas:

Créditos destinados a financiar actividades de

producción, comercialización o

prestación de servicios, otorgados a personas

naturales o jurídicas, cuyo endeudamiento total en el

SF (sin incluir créditos hipotecarios para vivienda)

es superior a S/. 20 mil pero no mayor a S/. 300 mil en los

últimos seis meses.Créditos a Microempresas:

Créditos destinados a financiar actividades de

producción, comercialización o

prestación de servicios, otorgados a personas

naturales o jurídicas, cuyo endeudamiento en el SF

(sin incluir créditos hipotecarios para vivienda) es

no mayor a S/. 20 mil en los últimos seis

meses.Créditos de Consumo: Créditos

otorgados a personas naturales con la finalidad de atender el

pago de bienes, servicios o gastos no relacionados con la

actividad empresarial.Créditos Hipotecarios para Vivienda:

Créditos otorgados a personas naturales para la

adquisición, construcción, refacción,

remodelación, ampliación, mejoramiento y

subdivisión de vivienda propia, siempre que tales

créditos se otorguen amparados con hipotecas

debidamente inscritas. También incluyen los

créditos para la adquisición o

construcción de vivienda propia que, por tratarse de

bienes futuros, bienes en proceso de independización o

inscripción, no es posible constituir sobre ellos la

hipoteca individualizada

c) Según la Categoría de

Riesgo del Deudor

Créditos en Categoría Normal:

En el caso de los créditos corporativos, a grandes

empresas y a medianas empresas, corresponde a los

créditos de los deudores que presentan una

situación financiera líquida, con bajo nivel de

endeudamiento patrimonial y adecuada estructura del mismo con

relación a su capacidad de generar utilidades; y

cumplen puntualmente con el pago de sus obligaciones. En el

caso de los créditos a pequeñas empresas, a

microempresas y de consumo, corresponde a los créditos

de los deudores que vienen cumpliendo con el pago de sus

cuotas de acuerdo a lo convenido o con un atraso de hasta 8

días calendario. Para los créditos hipotecarios

para vivienda, comprende los créditos de los deudores

que vienen cumpliendo con el pago de sus créditos de

acuerdo a lo convenido o con un atraso de hasta 30

días calendario.Créditos en Categoría CPP (Con

Problemas Potenciales): En el caso de los créditos

corporativos, a grandes empresas y a medianas empresas

corresponde a los créditos de los deudores que

presentan una buena situación financiera y

rentabilidad, con moderado endeudamiento patrimonial y

adecuado flujo de caja para el pago de las deudas por capital

e intereses, aunque su flujo de caja podría

debilitarse para afrontar los pagos; o registran

incumplimientos ocasionales y reducidos en el pago de sus

créditos que no exceden los 60 días calendario.

En el caso de los créditos a

pequeñas empresas, a microempresas y de consumo,

comprende los créditos de los deudores que registran

atraso en el pago entre 9 y 30 días calendario. En los

créditos

hipotecarios para vivienda, corresponde a los

créditos de los deudores que muestran atraso entre 31 y 60

días calendario.

Créditos en Categoría

Deficiente: En el caso de los créditos

corporativos, a grandes empresas y a medianas empresas

comprende los créditos de los deudores que presentan

una situación financiera débil y un flujo de

caja que no le permite atender el pago de la totalidad del

capital e intereses de las deudas, cuya proyección del

flujo de caja no muestra mejoría en el tiempo y

presenta alta sensibilidad a cambios en variables

significativas, y que muestran una escasa capacidad de

generar utilidades; o registran atraso en el pago de sus

créditos entre 61 y 120 días calendario. En el

caso de los créditos a las pequeñas empresas, a

microempresas y de consumo se consideran los créditos

a los deudores que registran atraso en el pago entre 31 y 60

días calendario. En los créditos hipotecarios

para vivienda, comprende los créditos de los deudores

que muestran atraso en el pago de sus créditos entre

61 y 120 días calendario.Créditos en Categoría Dudoso:

En el caso de los créditos corporativos, a grandes

empresas y a medianas empresas comprende los créditos

de los deudores que presentan un flujo de caja insuficiente,

no alcanzando a cubrir el pago de capital ni de intereses, y

que muestran una situación financiera crítica

con un alto nivel de endeudamiento patrimonial; o que

registran atrasos mayores entre 121 y 365 días. En el

caso de los créditos a pequeñas empresas, a

microempresas y de consumo se consideran los créditos

de los deudores que registran atraso en el pago de 61 a 120

días calendario, mientras que en los créditos

hipotecarios para vivienda corresponde a los créditos

de los deudores que muestran atraso entre 121 y 365

días calendario.Créditos en Categoría

Pérdida: En el caso de los créditos

corporativos, a grandes empresas y a medianas empresas

comprende los créditos de los deudores que presentan

un flujo de caja que no alcanza a cubrir sus costos, se

encuentran en

suspensión de pagos, en estado de insolvencia

decretada; o registran atrasos mayores a 365 días. En el

caso de los créditos a pequeñas empresas, a

microempresas y de consumo considera los créditos de los

deudores que muestran atraso mayor a 120 días calendario,

mientras que en los créditos hipotecarios para vivienda

comprende los créditos de los deudores que muestran atraso

en el pago de más de 365 días

calendario.

CARTERA DE CRÉDITOS

La cartera de créditos directos mostró un

crecimiento de 8.97%, a Junio -2013, registrando colocaciones por

un monto de 17, 256,012.21 miles de soles, monto superior

registrado a diciembre del 2012 lo cual llegó a 15,

834,541.71 miles de soles.

El monto de créditos directos está

conformado por el 50.64% de créditos de consumo y

créditos hipotecarios (8738.89millones de soles), mientras

que los créditos de actividades empresariales representa

un 49.36%(8517.12 millones de soles)

El crecimiento del banco está siendo impulsado

por el desempeño de la cartera de créditos de

consumo y la cartera de créditos hipotecarios, apoyados en

los diversos productos que ofrece tales como: créditos de

libre disponibilidad, créditos de convenio de pago por

planilla, tarjetas de crédito por un lado y

créditos hipotecarios del programa Mi Vivienda,

financiamiento directo y financiamiento de proyectos

inmobiliarios por el otro.

Por otro lado los créditos de

consumo solo creció en 1.8% ya que debido a la

decisión del Banco de desacelerar el crecimiento en

tarjetas de crédito.

a) CARTERA

ATRASADA

También llamado Indicador de

morosidad Básica

Los créditos vencidos y en cobranza judicialmente

del periodo JUNIO -2013 es 322,481 miles de soles en

comparación con los de DICIEMBRE-2012, los cuales llegaron

a 291,157 miles de soles, cabe resaltar que el Índice de

morosidad básica promedio de la Banca Múltiple es

de 2.06% a diferencia del Indicador del Banco Interbank que tiene

1.87% de Índice de cartera atrasada.

CUADRO DE DIFERENCIA DEL ÍNDICE

DE CARTERA ATRASADA (DIC-2009 a JUN-2013)

b) CARTERA DE ALTO

RIESGO

También llamado Indicador de

morosidad Global

Hoy en día el Índice de la cartera de alto

riesgo no contiene la cartera reestructurada ya que Interbank los

canceló todo en el 2010, por ello solo contiene

créditos refinanciados que tienen un monto de 113,494

miles de soles, el cual viene a ser un 0.66% de los

créditos directos; créditos vencidos y en cobranza

judicial (322,481 miles de soles).

CUADRO DE DIFERENCIA DEL ÍNDICE

DE LA CARTERA DE ALTO RIESGO (DIC-2009_JUN-2013)

LA ESTRUCTURA DE CRÉDITOS DE

ACUERDO A LA CATEGORÍA DE RIESGO DEL DEUDOR

c) CARTERA

PESADA

Aunque la cartera pesada se ha reducido, de 4% a 3.9%,

sigue estando a un nivel por encima del promedio registrado por

el sistema de 3.4%, lo cual es un aspecto importante para ser

monitoreado.

Página siguiente  |