UNIDAD I.

Interés

simple

INTERÉS SIMPLE: Es el que proporciona un capital sin

agregar rédito vencido, dicho de otra manera es el que

devenga un capital sin tener en cuenta los intereses

MONTO SIMPLE: Se define como el valor

acumulado del capital. Es la suma del capital más el

interés su ecuación es:

M = C + ICAPITAL:

También se le denomina valor actual

o presente del dinero, inversión inicial,

hacienda.

TASA DE INTERÉS: Es el precio del

dinero que normalmente se indica en tanto por ciento (%), es

una operación comercial donde se hace uso de un

capital o de cualquier activo.

TIPO DE INTERÉS: Interés

simple y compuesto

PLAZO O TIEMPO: Es el que normalmente se

especifica en el documento o contrato puede ser cualquier

unidad de tiempo; días, meses, años,

etc.

DESCUENTO: Es la disminución que se

hace a una cantidad por pagarse antes de su vencimiento. Es

el cobro anticipado de un valor que se vence en el

futuro.

TIPOS DE DESCUENTO:

DESCUENTO SIMPLE A UNA TASA DE

INTERÉS: El valor presente C de una cantidad M con

vencimiento en una fecha posterior, puede ser interpretado

como el valor descontado de M.

A este tipo de descuento se le conoce como

descuento racional. Dr= M - C

DESCUENTO SIMPLE A UNA TASA DE DESCUENTO:

La tasa de descuento se define como la razón del

descuento dado en la unidad se tiempo (en este caso un

año) al capital sobre el cual esta dado el descuento. La

tasa de descuento anual se expresa como un porcentaje.

Conocido también como descuento

bancario. FORMULA: D = M d tFECHA FOCAL: Es la fecha que se

elige para hacer coincidir el valor de las diferentes

operaciones, dicho de otra manera es la fecha que se escoge

para la equivalenciaECUACIONES EQUIVALENTES: Es aquel que nos

sirve para conocer el monto del capital, invertido en un

tiempo especifico y con una cierta tasa de interés.El

valor total de las operaciones de adeudo debe ser igual a

las operaciones de pago.De las cuales tres de las

operaciones serán las que se conocerán

su valor y uno permanecerá en incógnita la

cual será despejada, después de esto se

conocerá su valor y se equilibrará la

ecuación.UNIDAD II

Interés

compuesto

ecuación: n = ma.m

Donde:n= numero de periodosma =

número de añosm= frecuencia de

capitalizaciónFRECUENCIA DE CAPITALIZACIÓN: Es el

número de veces en un año que

de interés se suma al capitalMONTO COMPUESTO: Es el

total, el capital, incluyendo los

interés, capitalizables; dicho de otra forma es el

capital más los intereses capitalizadosMONTO

COMPUESTO DE INTERÉS FRACCIONARIO: Existen dos formas

para calcularlo:a) Utilizando el calculo del monto compuesto

más el monto simpleb) El segundo método es

calculándolo de manera fraccionariaTASA NOMINAL: Es

aquella que denota un crecimiento en el monto de dinero, sin

ajustar la moneda por inflación.TASA EFECTIVA: Es cuando

el interés se capitaliza en forma

semestral, trimestral o mensual, la cantidad efectivamente

pagada o ganada es mayor que si se compone en forma

anual.TASA EQUIVALENTE: Cuando dos tasas de interés

anuales con diferentes periodos de capitalización

producen el mismo interés compuesto al cabo de un

año. Son las que se pagan al final del periodo, las

que teniendo diferente convertibilidad producen un mismo

monto.UNIDAD III.

Anualidades

ANUALIDAD: Conjunto de pagos iguales

realizados a intervalos iguales de tiempo.EJEMPLO DE

ANUALIDADES: Pagos mensuales por renta Cobro quincenal

o semanal por sueldo Abonos quincenales o mensuales a una

cuenta de crédito Pagos anuales de primas de

pólizas de seguro de vida PLAZO DE UNA ANUALIDAD: Es

el tiempo que transcurre entre el inicio del primer pago y

el final.RENTA: Es el nombre que se da al pago periódico

que se hace

2.- MONTO, VALOR ACTUAL3.- RENTA, PLAZO E

INTERÉSUNIDAD IV.

Anualidades anticipadas

1.-

INTRODUCCIÓN Y CONCEPTOS

M = C

(1 + i)n 100000 / 30000 = (1 + i)n Pero (1 + i)n = (1 +

j/m)mn

La

relación entre ambas tasa puede verse como sigue: sea i la

tasa efectiva de interés, j la tasa de interés

nominal, y m el número de periodos de

capitalización al año.

Se ha

estableció que ambas tasas son equivalentes si producen el

mismo interés al cabo de un

año.

Por lo

tanto C (1 + i) = C(1 + j/m)mDividiendo ambos miembros de la

ecuación entre C, tenemos:

c)Semestral j = 18% = 0.18m = a) 12 b) 4 c)

2na = 1 DESARROLLO

Se ha establecido que ambas tasas son

Equivalentes si producen un mismo interés al cabo de

un añoNota: Los números en rojos son

potencias.Determinar la tasa nominal i convertible

trimestralmente, que produce un rendimiento anual del 40%.

En esta caso la tasa de interés efectiva es ya conocida

(puede ser la tasa de inflación esperada en Un

año), y se desea conocer la tasa nominal j

convertible trimestralmente que producirá

dicho rendimiento.

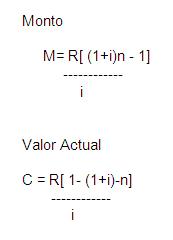

Fórmulas para calcular el monto y

valor actual de anualidades simples, ciertas, vencidas e

inmediatas:

Donde:R = Renta o pago por periodoM = Monto

o valor en el momento de su vencimiento, es el valor de

todos los pagos al final de las operaciones.

n = número de anualidades, periodos

o pagos.C = valor actual o capital de la anualidad. Valor total

de los pagos en el momento presente. i = tasa de

interés efectivam = número de

capitalización j = tasa de interés

nominal Na = Número de añosSolución de

ProblemasMonto

Ejercicio 1. Que cantidad se

acumularía en un semestre si se depositaran $ 100,000

al finalizar cada mes en una cuenta de inversiones que rinde

36% anual convertible mensualmente.En un diagrama de tiempo y

valor lo anterior nos quedaría de la siguiente

manera:

Al ser una tasa anual convertible

mensualmente tenemos:36/100/12 = .03 i = .03 n = 6

Como lo que se trata es de conocer lo que

se acumula en un lapso de tiempo (en este caso 6 meses y en

lo que existe una cantidad constante "anualidad " a abonarse

a la operación) por lo tanto estamos hablando de

conocer un monto y en consecuencia la fórmula que

utilizaremos es:

Luego tenemos que 100 000 [6.468409] = 646

840.98

Lo anterior también se pudo haber

resuelto por medio de la fórmula de interés

compuesto donde tenemos:

M = C (1 + i )n

Observando el diagrama de tiempo y valor de

la parte superior podemos deducir que los primeros 100, 000

pesos ganan interés por meses, los siguientes por

4,3,2,1 y los últimos no ganan interés sino que

solo se suman al monto por lo cual podemos decir

:

M = 100 000 ( 1 + .03 )5 = 115

927

M = 100 000 ( 1 + .03 )4 = 112

551

M = 100 000 ( 1 + .03 )3 = 109

273

M = 100 000 ( 1 + .03 )2 = 106

090

M = 100 000 ( 1 + .03 )1 = 103

000———–546 841+ 100 000 los últimos 100 000 que no

ganan interés tenemos 646 841 (esto esta redondeado

por los cual es diferente al valor obtenido arriba en 2

centavos).

Una manera más de realizar lo

anterior seria mediante la fórmula del interés

compuesto llevando el interés acumulado en cada semestre

más el depósito (100 000) que se hacen al

final de cada semestre:

Tiempo | Cantidad | Monto | ||

Final 1er mes | 100 000 | 100 000 | ||

Final 2do mes | 100 000(1+ .03)1+100 000 | 203 000 | ||

Final 3er mes | 203 000(1 + .03)1 + 100 | 309090 | ||

Final 4to mes | 309090(1 + .03)1 + 100 000 | 418 362.7 | ||

Final 5to mes | 418 362.7(1 + .03)1 + 100 | 530 913.58 | ||

Final 6to mes | 530 913.58 (1 + .03)1 + 100 | 646 840.98 | ||

Ejercicio 2. Cual es el monto de $ 2 000

semestrales depositados durante cuatro años y medio

en una cuenta bancaria que rinde 28% capitalizable

semestralmente.R = 2 000 n = 4.5/2 = 9 i = 28/100/2 = .14 y

utilizando la fórmula para calcular el monto en

operaciones que implican anualidades tenemos:

De donde tenemos M = 2000 (16.085348 ) = 32

170.69Lo anterior también se pudo haber resuelto por medio

de la fórmula de interés compuesto donde

tenemos: M = C (1 + i )n

Fórmula | Monto | |

M = 2000 (1+.14)8 | 5 705.17 n es igual a 8 porque los | |

M = 2000 (1+.14)7 | 5 004.53 | |

M = 2000 (1+.14)6 | 4 389.94 | |

M = 2000 (1+.14)5 | 3 850.82 | |

M = 2000 (1+.14)4 | 3 377.92 | |

M = 2000 (1+.14)3 | 2 963 .08 | |

M = 2000 (1+.14)2 | 2 599.2 | |

M = 2000 (1+.14)1 | 2 280.00 | |

Total | 30 170 .69 | |

mas los 2000 del último | 32 170.69 cantidad igual a la | |

Una manera más de realizar lo

anterior seria mediante la fórmula del interés

compuesto llevando el interés acumulado en cada semestre

más el deposito (2 000) que se hacen al final de cada

semestre:

Valor actual

Ejercicio 3. Cual es el valor actual de una

renta de $450 pesos depositados al final de cada uno de 7

trimestres si la tasa de interés es del 9%

trimestral.Debemos de entender como valor actual la cantidad de

dinero que a una tasa del 9% trimestral nos permitiera

obtener $450 pesos cada trimestre. O sea que si sumamos los

450 de cada trimestre obtenemos 3150 y lo que estamos

buscando es una cantidad menor que mas los intereses nos

permita obtener estos 450 por trimestre.C = ?R = 450i = 0.09n =

7

Lo cual nos da 450 (5.03295284) = 2 264.82

que es el valor que estamos buscando o sea la respuesta a

este ejercicio.Comprobación: Utilizando la fórmula

del interés compuesto para calcular un capital

o valor actual tenemos:

Fórmula | Capital |

C = 450—–(1 + .09)1 | 412.84 |

C = 450—–(1 + .09)2 | 378.76 |

C = 450—–(1 + .09)3 | 347.48 |

C = 450—–(1 + .09)4 | 318.79 |

C = 450—–(1 + .09)5 | 292.47 |

C = 450—–(1 + .09)6 | 268.32 |

C = 450—–(1 + .09)7 | 246.16 |

Total | 2 264.82 que es la misma cantidad |

Ejercicio 4. Que es más conveniente

para comprar un automóvil:Pagar $ 26,000 de contado

o b) $13,000 de enganche y $ 1300 al final de cada uno de

los 12 meses siguientes, si el interés se calcula a

razón del 42% convertible mensualmente.Para resolver

este problema debemos ver el valor actual del enganche y los

12 abonos mensuales a esa tasa de interés y compararlos

contra el pago de contado.

R = 1300n = 12i = 42/100/12 =

0.035

Utilizando la formula del valor actual en

anualidades tenemos:

C = 1300 (9.663334) lo cual nos da 12

562.34, si a esto sumamos el enganche 13,000 tenemos

25,562.34 que es menor que el pago de contado y por lo tanto

es mas conveniente esta opción. Ejercicio 5.

Encuéntrese el importe pagado, en valor actual por

un aparato electrónico por el cual se entrego un

enganche de $ 1 400 pesos, se hicieron 7 pagos mensuales

vencidos por $ 160 y un ultimo pago al final del octavo mes

por $ 230, si se considera un interés del 27% anual

con capitalización mensual.

Para resolver este problema nos damos

cuenta que el enganche es valor actual así que

necesitamos conocer el valor actual de cada uno de los siete

pagos (iguales 160) y el octavo que es mayor para lo cual

haremos uso de la formula que nos permite calcular el valor

actual de anualidades y la formula que nos permite conocer

el valor actual de un monto (230) a una tasa de

interés ( 27% anual convertible mensualmente) en un

lapso de tiempo (8).

Solución es igual a:

a) El engancheb) El valor actual de la

anualidad con renta de 160c) El valor actual del pago finalb)

Usando la formula para el calculo de anualidades tenemosi =

27/100/12 = 0.0225n = 12

C = 160 ( 6.410246) = 1025.64c ) Usando la

fórmula para calculo de capital o valor actual

del interés compuesto tenemos:

C = 192.50Sumando los tres importes tenemos

1400 + 1025.64 +192.50 = $ 2 618.14que corresponde al valor

actual pagado por el aparato electrónico. ¿QUE SON

LAS ANUALIDADES ANTICIPADAS?Son aquellas en la que los pagos se

hacen al principio del periodo

Como por ejemplo:El pago mensual que se

hace cuando se renta una casa, ya que primero se pago y

luego se habita el inmueble.

Otro concepto es "Son aquellas en las que

se conoce con certeza las fechas de los

períodos".

Autor:

Ironelis Santo Ferrera