- Depreciación

- Métodos de depreciación

- Metodo de depresiacion acelerada

- Inflación

- Causas de la inflación

- Consecuencias de la inflación

- Evaluación economica de proyectos bajo inflación

- Bibliografía

Depreciación

Depreciación es la disminución en el valor de las propiedades físicas con el paso del tiempo y el uso. De forma más especifica, la depreciación es un concepto contable que establece una deducción anual contra ingresos antes de impuestos tal que el efecto del tiempo y el uso sobre el valor de un activo se pueda reflejar en los balances financieros de una empresa. Las deducciones de depreciación anual están destinadas a "igualar" la fracción anual del valor utilizado por un activo en la producción del ingreso sobre la vida económica real de depreciación nunca se puede establecer hasta que el activo se retira del servicio. Como la depreciación es un costo no monetario que afecta los impuestos a las utilidades, debemos tomarlo muy en cuenta cuando se realizan estudios de ingeniería económica.

Métodos de depreciación

MÉTODO DE LA LÍNEA RECTA (LR)

Observe que para este método debe tener una estimación del VR final, que también será el valor final según libros al final del año N. En algunos casos VR puede no ser igual al VM terminal real del activo.

MÉTODO DE SALTO DECRECIENTE (SD)

MÉTODO DE LA SUMA DE LOS DÍGITOS DE LOS AÑOS (SDA)

Para calcular la deduccion de depreciación por el método SDA, primero se listan en orden inverso los dígitos correspondientes al numero de cada año de vida permitido.

Después se termina la suma de estos dígitos. El factor de depreciación para cualquier año es el numero de la lista en orden inverso para ese año dividido entre la suma de los dígitos.

SALDO DECRECIENTE CON CAMBIO A LÍNEA RECTA

Como el método del saldo decreciente nunca alcanza un VL de cero, es lícito cambiar este método por el de la línea recta de modo que el VRN de un bien sea cero (o el monto que se prefiere).

MÉTODO DE UNIDADES DE PRODUCCIÓN

Cuando la disminución del valor es sobre todo una función del uso, la depreciación se puede basar en un método no expresado en términos de años. En este caso se utiliza por lo general el método de unidades de producción.

Este método tiene como resultado de base de costo (menos el VR final) que se asigna equitativamente al número estimado de unidades que se producen durante la vida útil del bien.

DIFERENTES TIPOS DE IMPUESTOS

1. Impuestos a las utilidades. Se asignan como función de las entrada brutas menos deducciones lícitas. Los recaudan los gobiernos federal, la mayoría de los estatales, y ocasionalmente los municipales.

2.Impuestos sobre bienes. Se asignan como función del valor del bien que se posee, tales como tierra, edificios, equipo, etcéterea, y las tasas de impuestos aplicables.

De esta manera, son independientes del ingreso o utilidad de una empresa. Los recaudan los gobiernos municipales, locales y / o estatales.

3.Impuestos a las ventas. Se asignan sobre la base de compras de bienes y / o servicios, y son por esto independientes de los ingresos o utilidades bruto. Normalmente los recaudan los gobiernos estatales, municipales o locales. Los impuestos a las ventas son relevantes en estudios de ingeniería económica solo en la medida en que se agregan al costo de los artículos comprados.

4.Impuestos sobre consumos. Son impuestos federales que se asignan como función de la venta de ciertos bienes o servicios con frecuencia considerados superfluos, y son por ello independientes de los ingresos o utilidades de una empresa. Aunque por lo general se cargan al fabricante o proveedor original de los bienes o servicios, el costo se traslada al comprador.

Métodos de depreciación: se han desarrollado 2 tipos de depreciación para estimar el gasto por depreciación de los activos fijos a saber:

A) Método Lineal: el método de línea recta y el de unidades producidas

B) Método Acelerado: el método de doble salto decreciente suma de años dígitos.

La depreciación de un año varía de acuerdo al método seleccionado pero la depreciación total a lo largo de la vida útil del activo no puede ir más allá del valor de recuperación.

Algunos métodos de depreciación dan como gasto mayor los primeros años de vida útil del activo la cual repercute en las utilidades netas del periodo.

Método de depreciación Lineal: cuando se aplica el método de en línea recta se supone que el activo se desgasta por igual en cada periodo contable este método se emplea con frecuencia debido a que es sencillo de calcular.

MÉTODO DE DEPRESIACIÓN POR UNIDADES PRODUCIDAS

Este método para depreciar un activo en el # total de unidad que se usaran o las unidades que pueda producir el activo o las horas que trabajara el activo o el 3 de kilómetros que recorrerá, de acuerdo con la formula.

Suponga que la maquina utilizada del ejemplo anterior tiene la vida útil calcula de 2 millones de unidades de producción aproximadamente y su producción por año fue la siguiente.

Metodo de depresiacion acelerada

Los métodos de la depreciación acelerada en contraste con los lineales producen un gasto por depreciación más grande en los primeros años del uso del activo fijo, que en los últimos años de si vida útil entre los métodos de depreciación acelerada existen 2:

A) El método del doble del saldo decreciente

B) El método de suma de años dígitos

A) de acuerdo con este método no se deduce el valor de desecho o recuperación de costo del activo para tener la cantidad a depreciar.

Tasa = (100% / años) * 2

Supongamos que adquirimos un auto de trasporte con un costo de $230, 000 y que su vida útil se estima en 5 años su valor de rescate de $20, 000 calculado la depreciación anual.

año | tasa | Valor en libros | Gasto por depreciación | Depreciación acumulada |

1 | 40% | $230,000 | $92,000 | $92,000 |

2 | 40% | $138,000 | $55,200 | $147,200 |

3 | 40% | $82,800 | $33,120 | $180,320 |

4 | 40% | $49,680 | $19,812 | $200,192 |

5 | $29,808 | $9,800 | $210,000 |

($29, 808) – ($9, 808) = $20, 000 + $210, 000 = $230, 000

Calcular por el método del doble saldo decreciente la depreciación anual de un vehículo cuyo costo es de $200, 000 y tiene una vida útil de 4 años y el valor de rescate es de $20, 000.

Año | Tasa | Valor en libros | Gasto por depreciación | Depreciación acumulada |

1 | 50% | $200, 000 | $100, 000 | $100, 000 |

2 | 50% | $100, 000 | $50, 000 | $150, 000 |

3 | 50% | $50, 000 | $25, 000 | $175, 000 |

4 | $25, 000 | $5,000 | $180, 000 |

($25, 000) – ($5, 000) = $20, 000 + $180, 000 = $200, 000

Inflación

Es el aumento generalizado de los precios, pero esto es relativo ya que constantemente hay aumento de los precios. Para los economistas la inflación, es el aumento progresivo, constante generalizado de los precios teniendo como base el aumento anterior. Un aumento genera otro aumento esto es lo que se denomina "la espiral inflacionaria".El concepto de inflación es de difícil interpretación como un síntoma del estado de deterioro de la economía del país, de una mala política económica, del desbarajuste económico del país.

Causas de la inflación

Tienen que tomarse en cuenta del país de que se trate, ya que no son las mismas causas de un país a otro: Inflación en el Marco Coyuntural: Inflación de guerra: podemos hablar de la inflación de guerra, un país puede estar bien económicamente y de repente se presentan conflictos bélicos o guerras, cuando se ve envuelto en un conflictos tiene que desviar su producción hacia los armamentos, proyectiles etc. para defender el país. Tomando los recursos que se tienen destinados al salario, a la educación a la producción por ello el gobierno no puede crear impuestos para ello ya que todo esta destinado para eso. En el curso de la coyuntura: Por exceso de demanda: se puede producir por el uso interno de la reserva monetaria del país (es la cantidad de dinero que se tiene guardado en los bancos ya sea el estado o particulares) ese uso interno puede ser: por gastos de consumo, aumento de gasto de inversión Por elevación en los costos de producción: ocurre por un aumento de salario, por decreto oficial tratando de calmar el desespero de la gente, aumenta la producción. Inflación tipo espiral: Es un efecto de la inflación, es la típica inflación, va ascendiendo, es un "circulo vicioso" que no tiene fin.

Consecuencias de la inflación

El proceso inflacionario, un empuje inflacionario origina otro y así sucesivamente: el proceso inflacionario, la inflación en sí es una consecuencia, un sistema del desajuste económico del país. Una vez que se inicia es difícil remediarla. Las injusticias en el reparto desigual de la riqueza: cuando hay inflación los que no tienen, tienen menos y los que tienen, tienen más. Salen ganando unos y pierden otros. Salen ganando: Los deudores: Por la devaluación del dinero se endeudaron cuando el bolívar tenia un valor adquisitivo que no es lo mismo después de cierto tiempo. Los vendedores: La inflación hace subir los precios. Se revalorizan los inventarios. Salen ganando ya que la inflación hace subir los precios y revaloriza las mercancías. Salen perdiendo: Los acreedores: Por que prestaron dineros que valía en un tiempo pero cuando regresan el dinero ya no es lo mismo. Reciben dinero con bajo poder adquisitivo Los compradores: Por el alza de los precios. Mecanismos productivos: Es el proceso a través del cual nacen los productos que se van a poner en el mercado La acción sobre el comercio exterior frenan las exportaciones de Venezuela hacia el extranjero y estimulan las importaciones.

Evaluación economica de proyectos bajo inflación

CÁLCULOS DEL VALOR PRESENTE CONSIDERANDO LA INFLACIÓN:

Por lo general, siempre que se realizan los cálculos del valor presente

Para alternativas que requieren costos del futuro reemplazo, se supone que estos son iguales al costo inicial de la inversión. Sin embargo, salvo en situaciones excepcionales, se espera que los costos del futuro reemplazo sean mayores que el costo inicial debido a la inflación. De otra parte la moneda inflada del futuro tendrá menos valor, que la moneda en uso hoy. Los costos futuros altos, que se pagarán con moneda que tendrá menos valor, obviamente tiene efectos opuestos en un análisis de valor presente. Los dos métodos que pueden utilizarse para remover estos efectos son: 1) convertir los flujos de caja futuros en moneda de hoy y luego usar la tasa de interés regular i en las fórmulas de interés o 2) expresar los flujos de caja futuros en moneda corriente de ese entonces y utilizar una tasa de interés que tenga en cuenta la inflación.

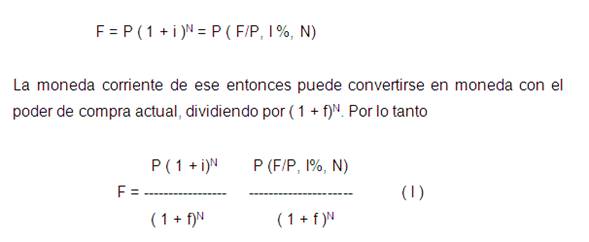

Para el método 1, la moneda corriente de esos días puede convertirse a moneda de hoy dividiendo por ( 1+ f)N, donde f es la tasa de inflación por período. Cuando la moneda futura se convierte en moneda de hoy, en ocasiones el costo resulta igual que el costo del comienzo. Esto será siempre verdad cuando los costos crecen en una cantidad exactamente igual a la tasa de inflación.

El segundo método de contabilizar la inflación en un análisis de valor presente es aquel de ajuste de las fórmulas de interés para dar cuenta de la inflación. Esta tasa de interés ajustada se denomina tasa de interés inflada if, la cual puede calcularse según la formula:

Esta ecuación puede deducirse considerando el factor valor- presente- pago- único:

F puede convertirse en moneda de hoy usando la división por ( 1 + f)N para obtener:

Con e fin de encontrar la If inflada para reemplazar i en la primera ecuación, se sustituye la ecuación:

en la última expresión. Luego utilizando la definición del factor P/F

Resumiendo, si la moneda futura se expresa en moneda de hoy, el valor presente se calcula utilizando la tasa de interés regular i en la fórmula valor- presente- pago- único. Si la moneda futura se expresa en moneda corriente de ese entonces, se utiliza la tasa de interés inflada if en la fórmula.

CALCULOS DEL VALOR FUTURO CONSIDERANDO LA INFLACIÓN

Los cálculos de valor futuro que tienen en cuenta los efectos de la inflación pueden efectuarse por uno u otro método de 1) convertir la moneda futura equivalente en moneda con el poder de compra de hoy, o 2) calcular la cantidad de moneda de ese entonces que pueda tener el mismo poder de compra como la cantidad presente de moneda de hoy.

Por el método 1 la cantidad de moneda de ese entonces que puede acumularse es

Se puede calcular de forma equivalente la cantidad futura de dinero con poder de compra actual que se acumulará mediante el uso de una tasa de interés real ir en el factor F/P, para compensar el descenso en el poder de compra de la moneda. Esta tasa de interés real puede obtenerse mediante igualación de la fórmula cantidad- compuesta- pago- único ( factor F/P) con el término de la mitad de la ecuación I , la cual convierte moneda actual en moneda futura con el poder de compra de hoy.

La tasa de interés real representa la tasa a la cual la moneda presente se transformará en moneda futura equivalente con el mismo poder de compra. La utilidad de esta tasa de interés es apropiada cuando se calcula el valor presente de una cuenta de ahorros, por ejemplo, cuando los efectos de la inflación deben tenerse en cuenta.

Bibliografía

BLANK, Lelan; TARQUIN, Anthony. INGENIERÍA ECONÓMICA. EDITORIALMC – GRAW HILL. TERCERA EDICIÓN. 1994.

NEWMAN, Donald. ANÁLISIS ECONÓMICO EN INGENIERÍA. EDITORIALMC – GRAW HILL. SEGUNDA EDICIÓN. MÉXICO

THUESEN AND THUESEN. INGENIERÍA ECONÓMICA. EDITORIAL PRENTICE HALL. PRIMERA EDICIÓN. MÉXICO. 1986.

DE GARMO, Paul. INGENIERÍA ECONÓMICA. COMPAÑÍA EDITORIAL CONTINENTAL. 1980.

UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA

"ANTONIO JOSÉ DE SUCRE"

VICE-RECTORADO PUERTO ORDAZ

DEPARTAMENTO DE INGENIERÍA INDUSTRIAL

INGENIERÍA ECONÓMICA

SECCIÓN: M1

PUERTO ORDAZ, MAYO DE 2005

Profesor:

Ing. Andrés Blanco.

Autor:

Álvarez, Elenir.

Barreto, Yandrey.

Manrique, Liliana.

(Grupo 7)