INTEGRANTES:

DÍAZ, GELSON

ZANE, MARÍA GABRIELA

BRITO, ARITZABETH

TORREALBA, PEDRO

UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA“ ANTONIO JOSÉ DE SUCRE ”VICE-RECTORADO PUERTO ORDAZDEPARTAMENTO DE INGENIERÍA INDUSTRIALINGENIERÍA ECONÓMICA

UNEXPO

CIUDAD GUAYANA, MARZO 2009

DEPRECIACIÓN Y AGOTAMIENTO: EL TEMA

Profesor:

Ing. Andrés Blanco

Generalmente, las compañías recuperan en libros sus inversiones en activos tangibles a través de un proceso de recuperación de capital llamado depreciación. Este proceso explica la perdida de valor del activo debido a la edad, uso y obsolescencia durante su vida útil. Aunque un activo se encuentre en excelentes condiciones de trabajo, para efecto de estudios de evaluación económica, es un hecho que este valdrá menos a través del tiempo. Usualmente el termino depreciación es usado para dar a entender que el activo tangible de la planta ha disminuido en potencial de servicio.

Cuando se trata de recuperar inversiones en depósitos de recursos naturales, es empleado el termino agotamiento, y a la terminación de un activo tangible se le llama amortización.

La depreciación constituye un factor importante para la ingeniería económica debido a que esta es una deducción permitida en impuestos para cálculos de los mismos, con la que se disminuye el impuesto sobre la renta.

INTRODUCCIÓN

Depreciación en libros y depreciación para efecto de impuestos son términos empleados para describir el propósito de reducir el valor del activo. La depreciación se toma en cuenta por 2 razones:

LA DEPRECIACIÓN

Definición

La depreciación puede definirse como la disminución en valor de un activo físico con el paso del tiempo

1-. Para la contabilidad financiera interna de una empresa o negocio. Ésta es la depreciación en libros.

2-. Para cálculos impositivos por disposiciones gubernamentales. Ésta es la depreciación para efectos de impuestos.

Costo Inicial o base no ajustada: Es el costo instalado del activo que incluye el precio de compra, las comisiones de entrega e instalación y otros costos directos en los cuales se incurre a fin de preparar el activo para su uso.

El valor en libros: Representa la inversión restante, no depreciada en los libros después de que el monto total de cargos de depreciación a la fecha han sido restados de la base.

VL = B – Dt

El período de recuperación: Es la vida depreciable, n, del activo en años para fines de depreciación (y del impuesto sobre la renta).

TERMINOLOGÍA EN DEPRECIACIÓN

TERMINOLOGÍA EN DEPRECIACIÓN

El valor de mercado

Es la cantidad estimada posible de un activo suponiendo sea vendido en el mercado abierto

La tasa de depreciación o tasa de recuperación

Es la fracción del costo inicial que se elimina por depreciación cada año

El valor de salvamento

Es el valor estimado de intercambio o de mercado al final de la vida útil del activo

Depreciación de línea recta. (LR)

Depreciación de saldo decreciente. (SD)

Depreciación de saldo doblemente decreciente. (SDD)

Método del fondo de amortización.

Método de la suma de los dígitos de los años. (SDA)

Sistema modificado acelerado de recuperación de costos. (SMARC)

Método de las unidades producidas o servicios prestados.

MÉTODOS DE DEPRECIACIÓN

Depreciación por línea recta

Es el modelo de depreciación utilizado como el estándar de comparación para la mayoría de los demás métodos. Obtiene su nombre del hecho de que el valor en libros se reduce linealmente en el tiempo puesto que la tasa de depreciación es la misma cada año, es 1 sobre el periodo de recuperación. La depreciación anual se determina multiplicando el costo inicial menos el valor de salvamento estimado por la tasa de depreciación d, que equivale a dividir por el periodo de recuperación n, en forma de ecuación.

Donde:

t = año (t=1, 2,….n)

D = cargo anual de depreciación

B = costo inicial o base no ajustada

VS = valor de salvamento estimado

d = tasa de depreciación (d= 1/n, igual para todos los años)

n = periodo de recuperación o vida despreciable estimada

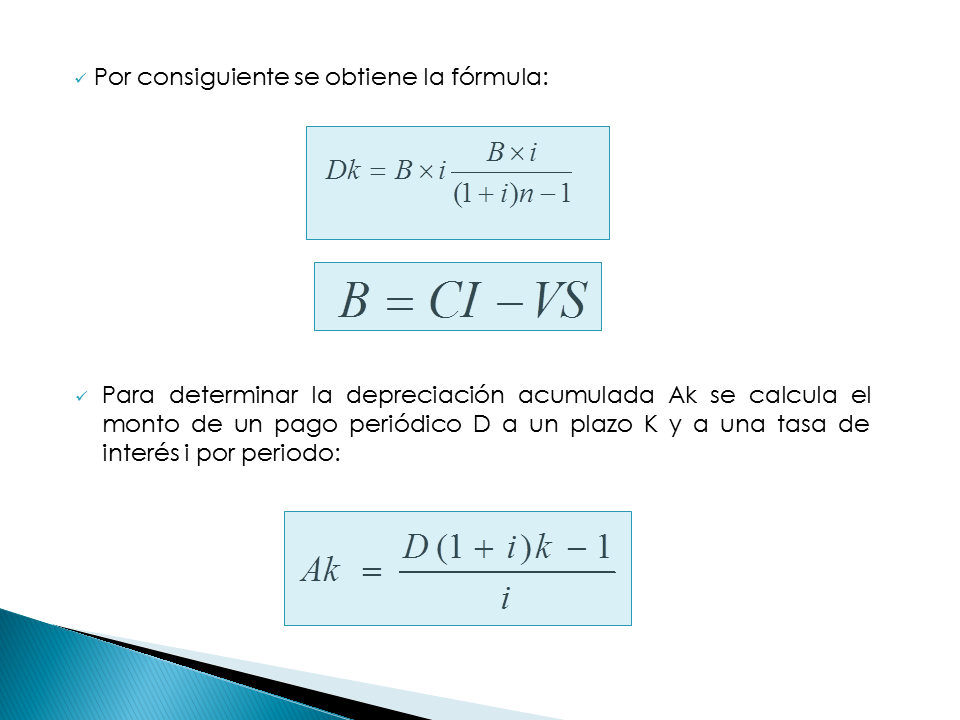

En éste método se toma en consideración los intereses que gana el fondo de reserva que se va constituyendo; por lo tanto, el incremento anual en el fondo estará dado por la suma del cargo anual por depreciación más los intereses ganados en el periodo de referencia.

En este caso, lo que se conoce como Monto o M será igual a B, pues es el monto que se debe acumular al cabo de n años, a una tasa de interés i y lo que se conoce como renta o R será igual a D, que es el cargo anual que debe realizarse al fondo.

MÉTODOS DEL FONDO DE AMORTIZACIÓN

Para determinar la depreciación acumulada Ak se calcula el monto de un pago periódico D a un plazo K y a una tasa de interés i por periodo:

Por consiguiente se obtiene la fórmula:

Este método por lo general se aplica como método de depreciación en libros. Este modelo es conocido como el método de porcentaje uniforme fijo. El SD acelera la reducción del valor del activo debido a que la depreciación anual se calcula multiplicando el valor en libros al inicio de cada año por un porcentaje fijo uniforme d expresado en forma decimal, como se expresa en la siguiente ecuación:

Depreciación de saldo decreciente (SD)

El rango permitido para la tasa de depreciación anual (d) es:

Donde:

Dt = depreciación en el año t

d = tasa uniforme

VLt-1= valor en libros al final del año anterior

También conocido como el método de dos veces la tasa de la línea recta. En este método no se deduce el valor de desecho o de recuperación del costo del activo para obtener la cantidad a depreciar.

Depreciación de saldo doblemente decreciente (SDD)

La tasa de depreciación anual (d) es:

Donde:

Dt = depreciación en el año t

d = tasa uniforme

VLt-1= valor en libros al final del año anterior

El método de las unidades producidas para depreciar un activo se basa en el número total de unidades que se usarán, o las unidades que puede producir el activo, o el número de horas que trabajará el activo, o el número de kilómetros que recorrerá de acuerdo con la fórmula.

Gasto por depreciación del periodo

Método de las unidades Producidas

Gastos por depreciación del periodo

Método de unidades de producción.

El activo de una empresa tiene una capacidad de producción de 100.000 unidades, al final de las cuales se espera que quede totalmente depreciado. La producción por año a lo largo de su vida útil fue la siguiente:

La depreciación por unidad se calcula de la siguiente manera:

Depreciación por unidad = Valor histórico = $12.600.000

Capacidad de producción 100.000 unid

= $126/unidad

El gasto por depreciación para cada uno de los 4 años se calcula de la siguiente manera:

Mecanismo de depreciación de activos vigentes en el momento en EEUU, éste sistema dicta las tasas de depreciación hechas para toda la propiedad personal y real aprovechando a la vez los métodos acelerados de la recuperación de capital. En general SMARC calcula la depreciación anual utilizando la relación:

Sistema modificado acelerado de recuperación de costos (SMARC)

Donde la tasa de depreciación d, esta dada por el gobierno en forma tabulada y actualizada periódicamente. El valor en libros en el año t está determinado en formas estándar, restando la cantidad de depreciación del año del valor en libros del año anterior

O restando la depreciación total durante los años 1 hasta (t-1) a partir del costo inicial, es decir :

Dt = depreciación en el año t

El método SMARC, y su predecesor SARC, han simplificado los cálculos de depreciación considerablemente, pero también han reducido gran parte de la flexibilidad en la elección de modelos. Puesto que las alteraciones a los métodos actuales de recuperación son inevitables en EE.UU.

Los métodos actuales de cálculos de depreciación relacionada con impuestos pueden ser diferentes en el momento en que se estudie este material. Dado que todos los análisis económicos utilizan las estimaciones futuras, en muchas casos éstos pueden realizarse de manera más rápida y, con frecuencia en forma casi igualmente precisa, utilizando el modelo clásico en línea recta.

Página siguiente  |