Evaluación económica de proyectos con capital de deuda y capital propio

- Introducción

- Las políticas y decisiones financieras dentro de la empresa

- Financiamiento de capital

- Costo de capital

- Tipos de organización de negocios

- Financiamiento con capital de deuda

- Financiamiento con capital propio

- Arrendamiento como fuente de capital

- Asignación de capital

- Conclusiones

- Bibliografía

Introducción

Para hacer una precisión del tema planteado dentro de este trabajo, se debe distinguir la procedencia de los fondos y el capital en una empresa, entre el propio y el ajeno o de terceros.

El capital propio es el que fue deliberadamente acotado para la constitución de una empresa, y que, en principio, no tiene por qué ser reembolsado.

El capital ajeno lo integran fondos prestados por elementos exteriores a la empresa, deudas de estas últimas y frente a los proveedores, etcétera.

También es interesante la distinción entre capital fijo y capital circulante: el primero como su nombre lo indica es el que integra los recursos imperecederos o con un tiempo de vida relativamente largo como la maquinaria y equipo en general, mientras que el segundo se consume totalmente en un solo periodo y esta dentro del proceso productivo como los elementos agotables y agrícolas.

Estos criterios son métodos o procedimientos de evaluación de proyectos de inversión y como tales tienen ventajas e inconvenientes, por ello es necesario aplicar todos estos criterios para analizar el proyecto de inversión.

Por otra parte, todo proyecto de inversión debe analizarse teniendo en cuenta el grado de certeza con que se manejan las planificaciones.

El efecto de riesgo (variabilidad entre el rendimiento esperado y el rendimiento real del proyecto) en los proyectos hace necesario considerar tanto la rentabilidad esperada, como las posibles desviaciones que esas expectativas pueden producir.

Estos criterios son métodos o procedimientos de evaluación de proyectos de inversión y como tales tienen ventajas e inconvenientes, por ello es necesario aplicar todos estos criterios para analizar el proyecto de inversión. Los puntos mas resaltantes que se tratan en este trabajo son proyectos de inversión con capital propio y de deuda.

Las políticas y decisiones financieras dentro de la empresa

Una política financiera es aquella que establece los lineamientos relacionados con la adquisición, uso y distribución entre los propietarios, del capital de la empresa. En virtud de esta definición, las políticas financieras se establecen en:

El campo del financiamiento

El campo de la inversión.

El campo de los dividendos.

Las políticas de financiamiento son aquellas que establecen las pautas en relación con la provisión de capital por las diferentes fuentes de financiamiento, y las mismas se refieren a la capacidad de endeudamiento, las posibilidades de financiamiento a través de capital propio, las formas de suplir las necesidades de capital a corto plazo, etc., que tiene una empresa en un momento determinado. En su establecimiento privan factores tales como: costo de capital, compromisos adquiridos con los suplidores de capital y destino de los fondos obtenidos.

En las políticas de inversión están incluidas aquellas relacionadas con la utilización del capital en adquisición de activos fijos y activos circulantes. Las políticas de inversión en activos fijos cubren aspectos tales como áreas de inversión, tasa mínima de rendimiento, niveles de riesgo, criterios de selección entre alternativas de inversión, etc.; en cambio, las que regulan la inversión en activos circulantes se refieren a tamaño de inventarios, limites de capital asignado a cuentas por cobrar, índice de liquidez, etc.

Las políticas de dividendos se refieren al establecimiento de los lineamientos fundamentales en la repartición de los beneficios obtenidos por la venta del bien producido o servicio prestado. Es de hacer notar que se distribuyen dividendos en aquellas compañías constituidas por acciones. Cuando esta situación no se presenta, estas políticas definen el destino que se le da a los beneficios percibidos una vez que han sido cancelados los compromisos de deuda adquiridos.

Decisiones de Financiamiento:

Son aquellas que permiten establecer la mejor estructura de capital para la empresa. En otras palabras, ello significa decidir la cantidad y calidad del aporte de capital proveniente de cada una de las diferentes fuentes de financiamiento.

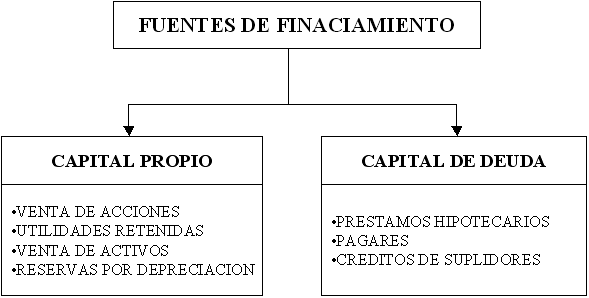

Las principales fuentes de capital que utiliza una empresa se clasifican básicamente en de capital propio, si el mismo es aportado por los dueños o generados como producto de su gestión, y de capital de deuda si proviene de fuentes externas en calidad de préstamo.

En la figura siguiente se resumen las principales fuentes de capital que utiliza una empresa.

Financiamiento de capital

El capital juega un papel significativo en proyectos de ingeniería y de negocios. Aunque los ingenieros rara vez se ocupan de conseguir el capital para los proyectos, el método por el que se obtiene el capital, y si este es propio o tomado en préstamo, puede ser de gran importancia para la economía general de un proyecto.

La mayoría de los estudios de economía tienen que ver con el capital total empleado, sin importar la fuente; este enfoque, en efecto, evalúa el proyecto más que los intereses de cualquier grupo particular de proveedores de capital. Las fuentes de capital pueden ser importantes en los análisis de inversión en los que se pueden utilizar diferentes fuentes (por ejemplo, el arrendamiento con respecto a tomar en préstamo contra capital propio).

Diferencias entre fuentes de capital tomado en préstamos y propio:

Cuando se utiliza capital prestado, se debe pagar interés a los proveedores del capital, y la deuda se tiene que rembolsar en un tiempo específico. Los proveedores del capital de deuda no participan de las utilidades resultantes del uso de capital; el interés que reciben, por supuesto, se deriva de los ingresos de la empresa. En muchos casos el préstamo da en prenda algún tipo de fianza para asegurar que el dinero sea rembolsado. Algunas veces los términos del préstamo pueden poner limitaciones sobre los usos que se deben dar a los fondos, y en algunos casos se pueden aplicar restricciones en préstamos adicionales. El interés que se paga por el uso de los fondos tomados en préstamo es un gasto deducible de impuestos para la empresa.

El capital propio es proporcionado y utilizado por sus propietarios con la expectativa de devengar una utilidad. No hay seguridad de que, en efecto, se gane una utilidad o de que el capital invertido se recupere. De igual manera, no se ponen limitaciones en el uso de los fondos, excepto las impuestas por los propietarios mismos. No hay un costo explícito por el uso de tal capital en el sentido ordinario de un costo deducible de impuestos.

ORIGEN DEL COSTO DEL CAPITAL : EL INTERÉS Y EL COSTO DE OPORTUNIDAD:

La puesta en practica de los proyectos de inversión implica la utilización de capital para la adquisición de equipos, su instalación, el pago de personal, servicios, etc. Inicialmente este capital proviene de cualquiera de las dos grandes fuentes de financiamiento: propio o de deuda.

El inversionista que pide dinero prestado, adquiere el compromiso de pagar al propietario del capital todas las obligaciones que se derivan como consecuencia de este préstamo; es decir, el monto del préstamo o capital principal y los intereses. En cambio, el inversionista que posee capital para financiar sus proyectos, no tiene necesidad de pagar intereses por la utilización de ese dinero; sin embargo, al invertir su dinero en la realización de los proyectos seleccionados renuncia al beneficio que ha venido percibiendo por esa cantidad de dinero. Este beneficio, por ejemplo, pudiera estar representado por los intereses que se devengan en una cuenta bancaria o por aquellos que generan los títulos que se negocian en el mercado de capitales.

De lo anteriormente expuesto se deduce que, en ambas situaciones la utilización del capital no es gratuita, por cuanto en el caso del capital, prestado hay que pagar intereses y en el caso del capital propio se renuncia a un beneficio que se traduce en un costo de oportunidad. Los intereses y el costo de oportunidad constituyen lo que se denomina el costo del capital, que es un costo imputable a los proyectos de inversión en virtud de que el mismo se origina como consecuencia de su realización y , por lo tanto, debe ser tomado en cuenta en los análisis económicos.

Costo de capital

El costo de capital (CC) se define, como la cantidad de dinero que hay que pagar por utilizar un capital; en otras palabras es lo que cuesta usar el capital.

El costo de capital ya sea por el interés o por el costo de oportunidad, se suele expresar en forma porcentual anual (%) y en el caso de una empresa que utilice las dos fuentes de capital para financiar sus inversiones, uno de los enfoques es calcular un costo de capital promedio entre ellos

Ejemplo: sea el caso de una empresa que requiere 300.000 Bs de capital de inversión y tiene que obtenerlos mediante:

Un préstamo de 100.000 Bs al 15%, y

Un retiro de 200.000 Bs de su cuenta bancaria que le paga el 12% de interés.

Un estimado de su costo de capital se puede calcular de la siguiente manera:

Este costo de capital constituye un promedio ponderado de los costos de capital asociados con cada una de las fuentes de capital utilizadas.

Tipos de organización de negocios

Propiedad individual

Se han diseñado y empleado varios tipos de organización de negocios para obtener y usar capital en empresas de negocios. La forma más sencilla y antigua es la propiedad individual. Un individuo usa su propio capital para establecer un negocio y es el único propietario. Así, el propietario individual controla la empresa, tiene derecho a cualquier beneficio y utilidades que acumule, y debe asumir cualquier pérdida que ocurran.

Este tipo de organización tiene serias limitaciones en relación con la comunidad y el crecimiento. Obviamente, las funciones de la organización cesan a la muerte del propietario. Como la vida humana es incierta, también es la vida de la organización. Los fondos propios para la expansión deben, en general, provenir de las utilidades después de impuestos de la empresa. Al mismo tiempo, es difícil para tal organización obtener capital en préstamo, en particular montos grandes por un periodo largo, debido a la incertidumbre en la vida de la organización.

Sociedad

Una solución evidente al monto limitado de capital suele reunirse en la propiedad individual es que dos o más personas se hagan socios y conjunten sus recursos para obtener el capital requerido. Este método se utilizó bastante en Estados Unidos durante el siglo XIX.

La sociedad tiene muchas ventajas. Existen pocos requerimientos legales en cuanto a su contabilidad, procedimientos, declaraciones de impuestos y otras partidas de operación. La disolución de la sociedad puede tener lugar en cualquier momento por simple acuerdo de los socios sin tomar en cuenta prácticamente a ninguna persona externa. Este es un método fácil de que dos personas de diferentes talentos hagan negocios, dedicándose a lo que cada cual puede hacer mejor.

La sociedad, sin embargo, tiene cuatro desventajas. Primera, el monto de capital que se puede acumular es definitivamente limitado. Segunda, la vida de la sociedad está determinada por la vida de cada socio. Cuando algún socio muere, la sociedad automáticamente se termina. Tercera, cuando surgen desacuerdos serios entre los socios. Cuarta, cada miembro de la sociedad es responsable de todas las deudas de la sociedad. Esta desventaja en particular es una de las más serias.

Corporación

La corporación es una forma de organización que se originó para evitar muchas de las desventajas de las formas de propiedad individual y en sociedad de las empresas de negocios. Una corporación es un ser ficticio, reconocido por la ley, que puede dedicarse a cualquier tipo de transacción de negocios en la que una persona real se puede comprometer. Opera de acuerdo con una carta constitutiva que otorga un estado y ésta la dota de ciertos derechos y privilegios, como0 vida perpetua, sin importar que haya cambios de propietarios, de accionistas. En pago por estos privilegios y el usufructo de ser una entidad legal, la corporación está sujeta a ciertas restricciones. Su campo de acción se halla limitado por lo previsto en esta carta constitutiva. Para incursionar en nuevos campos, la empresa tiene que solicitar una revisión de su carta constitutiva a fin de obtener una nueva. También se le asignan impuestos especiales.

El capital de una corporación se adquiere mediante la venta de acciones. Los compradores de las acciones son propietarios parciales, normalmente llamados accionistas, de la corporación y sus activos. De esta manera la propiedad se puede extender por el mundo y, como resultado, se pueden acumular sumas enormes de capital. Con pocas excepciones, los accionistas de una corporación, aunque sean los propietarios y estén autorizados a participar en las utilidades, no son responsables de las deudas de la corporación. De esta forma nunca están obligados a sufrir alguna pérdida más allá del valor de sus acciones. Como la vida de una corporación es continua o indefinida, se pueden hacer inversiones a largo plazo y el futuro se encuentra con cierto grado de certidumbre, lo que hace que sea más fácil de obtener el capital de deuda (en particular a largo plazo) generalmente con un costo de interés más bajo para corporaciones que para tipos de organizaciones de negocios individuales o en sociedad.

Hay muchos tipos de acciones, pero hay dos de importancia fundamental. Estas son las acciones comunes y las acciones preferentes.

Un factor no favorable de la forma corporativa de negocios es que, salgo en ciertas circunstancias, las utilidades de una corporación están sujetas a doble gravamen. Es decir, después que se paga el impuesto sobre las utilidades de la corporación, cualesquiera utilidades restantes que se distribuyan como dividendos para los accionistas nuevamente se gravan como ingreso de los accionistas.

Financiamiento con capital de deuda

Hay muchas situaciones en las que es preferible el uso de capital tomado en préstamo al uso de capital propio. La expansión mediante capital propio requiere que los propietarios actuales proporcionen más capital o la venta de acciones adicionales a otros, lo que da como resultado una disminución del porcentaje de propiedad de los accionistas actuales. Si se necesita capital para un periodo bien definido y se tiene mucha seguridad de los flujos de efectivo existentes o futuros pueden pagar fácilmente los costos y proporcionar el reembolso del capital tomado en préstamo, puede ser una ventaja para los propietarios existentes obtener el capital necesario mediante un préstamo.

Si se necesita capital de deuda adicional durante un corto período, por lo general menos de cinco años y, con más frecuencia, menos de dos, puede tomarse en préstamo de un banco o de otra agencia de préstamos mediante la firma de un pagaré a corto plazo. Como en la mayoría de los proyectos se requieren grandes compromisos de capital, las corporaciones suelen recurrir a la emisión de bonos para obtener capital de deuda a largo plazo.

Es importante destacar, que la expresión financiamiento con capital de deuda no excluye la posibilidad de que en un mismo proyecto se utilice otra fuente de capital. Mas bien, lo usual es que los prestamos complementen las fuentes de capital propio, es decir los fondos que provienen de aportes de los propietarios o de utilidades no repartidas.

Se conoce que cada una de estas fuentes de capital tiene asociado un costo diferente. Los intereses de los prestamos reflejan el costo de capital de deuda; en cambio, los beneficios dejados de percibir por tener alternativas diferentes de inversión para el capital propio constituyen el costo del capital propio.

Debido a la ausencia del factor seguridad, el costo que se debe pagar por el uso del capital propio prácticamente siempre, es mayor que el que debe pagarse por utilizar un capital ajena.

Dos enfoques para considerar el capital de deuda en la evaluación económica de proyectos

Cuando en el financiamiento de un proyecto se utiliza capital de deuda, la consideración del pago del préstamo se puede incluir en la evaluación económica de dos maneras diferentes:

Implícita, indirecta o a través de la tasa mínima de rendimiento.

Explicita, directa o través de los flujos monetarios originados por el préstamo.

Consideración implícita de la deuda y la rentabilidad de la inversión inicial total del proyecto

La consideración de la deuda en forma implícita se hace a través de la TMAR, habiéndose calculado esta ultima a partir de un costo de capital promedio. Es decir, se calcula el costo de capital promedio por utilizar diferentes fuentes de financiamiento y, a partir de ese valor se fija la tasa mínima de rendimiento que se va a utilizar para realizar la evaluación económica. En este caso, ni el monto del préstamo ni los pagos originados por este, se incluyen dentro de los flujos monetarios del proyecto.

De acuerdo con lo que se ha expresado, cuando en la evaluación económica de proyecto, se incluye la deuda en forma implícita:

a. Los flujos monetarios netos del proyecto se calculan haciendo uso de la siguiente expresión:

Ft = IBt – Copt – ISRt – CFt +/- CTt + VRt

Ft = Flujo monetario neto

IBt = ingresos brutos

Copt = costos operacionales

ISRt = Impuesto sobre la renta

CFt = Capital fijo

CTt = Capital de trabajo

VRt = valor residual

b. La rentabilidad se calcula con una tasa mínima de rendimiento proveniente de un costo de capital promedio (), es decir:

*Puede incluir el riesgo, la inflación, el equilibrio entre la oferta y la demanda de capital, etc.

Y el costo de capital promedio, se puede calcular mediante la siguiente expresión:

Donde:

Id(%) = Costo de capital de deuda.

Ip(%) = Costo de capital propio.

CD = Monto de la inversión inicial financiada con deuda.

CP = Monto de la inversión inicial en capital propio.

II = Inversión inicial.

Al utilizar esta forma de consideración de la deuda, la rentabilidad que se calcula es la correspondiente a la inversión de capital total, también denominada rentabilidad del proyecto.

No obstante la facilidad de su aplicación, este método conduce a mejores resultados en el caso de que se den las siguientes condiciones:

Que el periodo de amortización del préstamo coincida con el periodo del proyecto.

Que el préstamo se amortice mediante cuotas uniformes a través de todo el periodo en estudio.

Cuando alguna de estas condiciones no están presentes se registran desviaciones en los resultados en virtud de que se utiliza una tasa mínima de rendimiento que incluyen los intereses por deuda para todos los periodos de estudio.

Consideración Explicita de la Deuda y la Rentabilidad de la inversión en Capital Propio

Considerar la deuda de una manera explicita en la evaluación económica de proyectos significa incluir directamente como flujo monetario del proyecto, los ingresos y los egresos que se originan por concepto de la deuda. Estos ingresos y egresos, en forma general, lo constituyen:

Monto del préstamo (Pt), ingreso.

Cuotas de amortización del préstamo (Rt), egreso.

En este caso, en virtud de que los intereses originados por el préstamo se cargan directamente a través de las cuotas de amortización y, por ende, de los flujos monetarios, la rentabilidad del proyecto se calcula utilizando una tasa mínima de rendimiento calculada sobre la base del costo de capital propio.

En resumen:

a. Los flujos monetarios netos del proyecto se calculan haciendo uso de la siguiente expresión:

Ft = IBt – Copt – ISRt – CFt +/- CTt + VRt + Pt – Rt

b. La rentabilidad se calcula con una tasa mínima de rendimiento, de tal forma que:

ó

ó

Ahora bien, si se toma en cuenta que, usualmente, los préstamos en un proyecto se utilizan para financiar parte de la inversión inicial, en el punto cero de la escala de tiempo se tiene:

Por lo que: Fo = CF – CT + P

Pero: CF + CT = II

Y, además, la inversión inicial es: II = CD + CP

Al sustituir se obtiene:

Fo = – CD – CP + P

Y como:

CD = P

Entonces:

Fo = – CP

Lo que quiere decir que en el punto cero el flujo monetario neto corresponde a la porción de la inversión inicial proveniente de las fuentes de capital propio, razón por la cual, la rentabilidad que se calcula según esta metodología es la del capital propio.

Esta forma de evaluación es más versátil, por cuanto puede aplicarse en todos los casos; coincidan o no los periodos de pago de la deuda y de estudio del proyecto; se amortiza el préstamo con cuotas uniformes o diferentes, pero, la rentabilidad que se obtiene es la del capital propio. Esto ultimo viene a ser una ventaja, ya que lo que más interesa conocer al inversionista es el rendimiento que produce su capital invertido en acciones.

Bonos a largo plazo

Un bono es esencialmente un pagaré a largo plazo que el propietario da al prestamista, en el que se estipulan los términos del reembolso y otras condiciones.

Como beneficio por el dinero prestado, la corporación promete reembolsar el préstamo e interés sobre éste a una tasa específica. Como el bono representa simplemente el adeudado de la corporación, el tenedor del bono no tiene voz en los asuntos del negocio, al menos mientras se pague el interés, y por supuesto no tiene derecho a ninguna participación de las utilidades.

Por lo general los bonos se emiten en unidades $1000 a $5000 cada uno, lo que se conoce como el valor nominal o valor de paridad del bono. Este monto se reembolsará al prestamista al final de un período específico. Cuando se reembolsa el valor nominal, se dice que el bono se retira o se rescata. La tasa de interés cotizada sobre el bono se llama tasa de bono, y el pago esperado del interés periódico se calcula como el valor nominal de la tasa de interés del bono por periodo.

Retiro del bono

Como las acciones representan propiedad, una corporación no necesita en absoluto tomar medidas para los pagos (dividendos) a los accionistas. Si quedan utilidades después de pagados los gastos de operación, todas o parte de aquéllas pueden dividirse entre los accionistas. Los bonos, por otra parte, representan deuda, y el interés sobre ellos es uno de los costos de hacer negocios. Además de este costo periódico, la corporación tiene que prever qué hará el día en que los bonos venzan y se deba reembolsar el principal a los tenedores de bonos.

Cuando se desea reembolsar los préstamos a largo plazo y de esta manera reducir la deuda de la corporación, a medida se adopta un programa sistemático para el reembolso de una emisión de bonos cuando éstos se venzan. Una medida de este tipo, planes con anticipación, da seguridad a los tenedores del bono y hace los bonos más atractivos al público inversionista; esto puede también permitir que los bonos se emitan a una tasa de interés más baja.

En muchos casos, la corporación periódicamente ahorra sumas definidas que, con el interés que devengan, hace que se acumule el monto necesario para retirar los bonos en el momento de su vencimiento. Como es evidente hacer estos depósitos periódicos de igual monto, el procedimiento de retiro se convierte en un fondo de amortización. Este es uno de los casos más comunes de un fondo de amortización.

Financiamiento con capital propio

Cuando se dispone del 100% del capital para financiar un proyecto, se pueden hacer evaluaciones de ingeniería económica sin asignar de manera explícita el costo del capital como un gasto. Es decir, los cargos de interés y el riesgo de negocio asociado con el capital de deuda se pueden representar de modo que el análisis se simplifique.

Acción común

La emisión de acciones comunes es una fuente importante de capital nuevo que se utiliza para financiar operaciones nuevas, modernas y/o expandidas de una corporación. Otras fuentes de capital propio incluyen acciones preferentes, ganancias retenidas y reservas de depreciación.

El establecimiento del valor para una participación de una acción común no es tan directo como colocar el valor a un bono. La valuación de acciones comunes es realmente un tema de controversia debido a los numerosos supuestos con respecto al futuro de las tasas de dividendos, precios futuros de las acciones, riesgo percibido de las inversiones, ganancias después de impuestos proyectadas, etc. El valor de una acción común debe ser una medida de las ganancias que se recibirán a través de la posesión de la acción y depende de varios factores, que probablemente se pueden resumir en dos rubros: dividendos y precio de mercado. El precio de mercado será afectado por los dividendos así como por las condiciones generales de la economía, expectativas futuras de la corporación, el mercado de dinero y preferencias del público inversionista. Además la especulación puede afectar drásticamente el precio de mercado; puede producir un precio que no sea la medida adecuada del valor real de la acción.

Acciones preferentes

Las acciones preferentes también representan propiedad, pero el propietario tiene ciertos privilegios y restricciones adicionales no asignadas al tenedor de las acciones comunes. Los tenedores de acciones preferentes tienen garantizado un dividendo sobre sus acciones, por lo general un porcentaje de su valor de paridad, antes de que los tenedores de acciones comunes puedan recibir algún rendimiento. En caso de disolución de corporación, los activ0os se deben usar para satisfacer los reclamos de los tenedores de acciones preferentes antes de que los tenedores de acciones comunes. Los tenedores de acciones preferentes por lo general, aunque no siempre, tienen derecho de voto. Ocasionalmente tiene garantizados ciertos privilegios, como la elección de representantes especiales al consejo de directores, si sus dividendos no se pagan en un periodo específico.

Como la tasa de dividendos es fija, las acciones preferentes son una inversión más conservadora que las acciones comunes y tienen muchas de las características de los bonos a largo plazo. Por esta razón, es menos posible que fluctúe el valor de mercado de tales acciones.

Ganancias retenidas

Otra fuente importante de capital interno para la expansión de las empresas existentes consiste en retener utilidades reinvertibles en el negocio en lugar de pagarse como dividendo a los propietarios. Aunque este método de financiamiento lo utilizan la mayoría de las compañías, hay tres factores que tienen que restringir su uso.

Probablemente el mayor obstáculo es el hecho de que los propietarios (los accionistas en el caso de una corporación) por lo general esperan y demandan recibir algunas utilidades de su inversión. Por tanto, normalmente es necesario que una parte grande (quizá el 50% o más) se pague a los propietarios en forma de dividendos. La retención de utilidades restantes reduce el monto indicado de dividendos por acción, aumenta el valor según libros de las acciones, y tiene como resultado mayores dividendos futuros y/o valores de reventa de mercado para las acciones. Muchos inversionistas prefieren retener y reinvertir algo de las utilidades para ayudar a aumentar el valor de sus acciones.

El "costo" de este tipo de capital (ganancias retenidas) normalmente se supone sea igual a la tasa de rendimiento esperada por los tenedores de acciones comunes. La razón es que las ganancias retenidas se invierten dentro de la corporación, y su costo de oportunidad para los propietarios de la empresa (accionistas comunes) sería al menos la tasa de rendimiento por año (%) requerida por los accionistas comunes (éste es el costo después de impuestos del patrimonio para la corporación); de otro modo estos fondos deberían distribuirse como dividendos.

Fondos de depreciación

Los fondos separados de las utilidades como descuento por depreciación suelen retenerse y emplearse en un negocio. Estos fondos están disponibles para reinversión y son una importante fuente interna de capital para financiar nuevos proyectos. En efecto, los fondos de depreciación proporcionan un fondo revolvente de inversión que se puede destinar al mejor proyecto posible. Los fondos son así una fuente importante de capital para solventar nuevos riesgos dentro de una empresa existente. Obviamente, los fondos de depreciación se deben administrar de modo que el capital requerido esté disponible para remplazar el equipo básico cuando llegue el momento.

Arrendamiento como fuente de capital

La decisión de rentar o comprar un activo representa una situación en que la fuente de capital puede intervenir en la elección de la alternativa. El arrendamiento es una fuente de capital generalmente vista como una deuda a largo plazo, como una hipoteca, mientras que la compra de un activo normalmente utiliza fondos del fondo de capital general de la empresa (mucho del cual es propio).

En el caso de las corporaciones, las rentas pagadas por activos arrendados utilizados en su comercio o negocio suelen ser deducibles, pues se considera un gasto del negocio. Para realizar pagos de arrendamiento deducibles como renta, el contrato debe ser un verdadero convenio de arrendamiento en lugar de un acuerdo de venta condicionado. En un arrendamiento verdadero, la corporación que usa el bien (arrendatario) no adquiere propiedad o título sobre el activo, mientras que un contrato de venta condicionado transferirá al arrendatario un interés de propiedad o un título sobre el activo que se renta. Por tanto, la manera de saber si los pagos de arrendamiento califican como gastos del negocio consiste en distinguir entre un arrendamiento verdadero y una venta condicionada.

Un número de estudios muestra que el arrendamiento no representa una ventaja real en cuanto impuestos a las utilidades. Esto es particularmente cierto desde que se permiten los métodos acelerados para la depreciación.

Estos mismos estudios concluyen que una verdadera ventaja del arrendamiento recae en permitir a una empresa obtener equipo moderno sujeto a un rápido cambio tecnológico. Además, el arrendamiento para este propósito normalmente proporciona una barrera efectiva contra la obsolescencia y la inflación.

Asignación de capital

El proceso de toma de decisiones de gasto de capital, también conocido como asignación de capital implica la planeación, evaluación y administración de proyectos de capital.

Un fenómeno importante de las civilizaciones industrializadas de hoy día es el punto al que los ingenieros y administradores, usando capital (dinero y bienes), son capaces de crear riqueza a través de actividades que transforman varios tipos de recursos en bienes y servicios. Las naciones más industrializadas cada año invierten una parte significativa de su producto nacional bruto en maquinaria y equipo generador de riquezas.

La asignación de capital tiene lugar como parte de la función de inversión, y es aquí donde la ingeniería económica juega un papel significativo al iniciar el proceso de aprobación de gasto de capital. La ingeniería económica está profundamente involucrada en la evaluación de alternativas de proyectos mutuamente excluyentes para mejorar varias facetas de las operaciones de una compañía. Mutuamente excluyentes significa que se recomienda una alternativa por cumplir mejor una función dada mientras las otras alternativas factibles se rechazan. En cuanto a sitios en la corporación, las mejores alternativas para realizar diferentes mejoras se incorporan, entonces, a una cartera de proyectos (inversiones) para un período particular de presupuesto (por ejemplo, un año fiscal). Esta cartera de proyectos consiste en oportunidades de inversión independientes, lo que significa que un subconjunto de aquellas se aprobará para asignación de fondos, pues el capital disponible en cualquier organización es casi siempre menor que la demanda por éste.

Asignación de capital entre proyectos independientes

A las compañías constantemente se les presentan oportunidades independientes para invertir capital en la organización. Estas oportunidades normalmente son una colección de las mejores alternativas mutuamente excluyentes para mejorar las operaciones en todas las áreas de la compañía (por ejemplo, manufactura, investigación y desarrollo, etc.). En la mayoría de los casos, el monto de capital disponible es limitado y el capital adicional se puede obtener solo a un costo incremental muy grande. Por tanto, las compañías tienen un problema para hacer el presupuesto o asignar el capital disponible a los numerosos usos posibles.

PANORAMA GENERAL DE LAS POLÍTICAS Y PROCEDIMIENTOS DE ASIGNACIÓN DE CAPITAL CORPORATIVO

Las políticas y procedimientos de asignación de capital corporativo constan de varios pasos secuenciales:

1. Planeación y proyección preliminar.

2. Presupuesto de gasto anual de capital.

3. Costo del capital de la empresa.

4. Políticas de procedimientos de evaluación de gastos de capital

5. Ejecución del proyecto y revisión después de la auditoria.

6. Comunicación.

Planeación y proyección preliminar

Una buena parte de la planeación se debe llevar a cabo antes de que se puedan tomar las decisiones del gasto del capital. El propósito principal de la planeación de gasto del capital es estar seguro de que se deben alcanzar las metas a largo plazo de la organización. Estas metas a largo plazo y planes estratégicos vinculan directamente los planes de utilidades con sus presupuestos de capital. Aunque los periodos de presupuesto normalmente van de tres a diez años, la mayoría de las empresas grandes y medianas utilizan un periodo de cinco años y las pequeñas usan un periodo de tres a cinco años.

Los administradores de plantas y funcionales preparan una lista de gastos propuestos de proyectos de capital y se la presentan a la alta dirección. Conforme estas propuestas de proyecto suben grado en la jerarquía organizacional, algunas son eliminadas, mientras otras son incorporadas. Para ayudar a la administración a completar el proceso de presupuesto de capital, los proyectos propuestos se deben clasificar de alguna forma. Sin importar el tamaño de la empresa, los dos métodos más comunes de clasificar proyectos propuestos son por división de la operación (tipo de proyecto y propósito) y por tamaño en dólares del proyecto.

Una vez que se clasifican los proyectos propuestos, es necesario clasificarlos dentro de la cartera de acuerdo con varios criterios de selección. La rentabilidad del capital invertido y la adhesión a la estrategia a largo plazo y las metas del negocio a menudo se consideran criterios superiores. El método del periodo de reembolso y el de la TIR son los métodos que las compañías utilizan con frecuencia para medir el mérito económico en las etapas de planeación de un proyecto. Los proyectos con periodos de reembolso grandes y/o TIR bajas se eliminan de una consideración posterior amenos que existan circunstancias atenuantes para retenerlos en la cartera de inversión.

Presupuesto de gasto anual de capital

Un procedimiento normal para realizar un presupuesto de gasto de capital anual dentro de una empresa es por administradores de división y nivel funcional para desplegar la lista de proyectos propuestos, que entonces se someten a la dirección del nivel más alto para su revisión y aprobación. Los proyectos grandes normalmente se listan de manera individual, pero los proyectos pequeños se pueden combinar en grupos o categorías. Como se podría esperar especialmente en compañías grandes, la alta dirección y el consejo de directores normalmente aprobaran el presupuesto de capital general; los administradores de división y funcionales decidirán a cerca de la asignación de capital a la mayoría de los proyectos individuales.

Cada año una compañía tendrá algunos proyectos que se pueden llamar no económicos. Un proyecto no económico es el que requiere inversión de capital pero que paulatinamente dejará de proporcionar rendimientos monetarios. Muchas compañías separan los proyectos económicos y no económicos cuando piden fondos, y algunas empresas subdividen los proyectos no económicos en varias categorías como mantenimiento, regulación y medio ambiente, seguridad y salud, y administrativos.

Por varias razones, no todos los proyectos lucrativos se aceptan, un proyecto puede bajar dos fases en el proceso de presupuesto de capital: la primera está en la etapa de planeación y selección, y la segunda en la etapa de realización. Aunque la productividad de capital es importante, las dos razones principales para rechazar un proyecto propuesto en cualquier etapa son la incompatibilidad con las metas y objetivos de la compañía y la no disposición de capital.

Costo de capital de empresa

En la planeación a largo plazo de una empresa de negocios, una compañía decide qué tan grande quiere que sea, cuán rápido quiere que crezca, cuanto capital necesita y cómo adquirirá los fondos de capital necesario. Le método más común para determinar el costo del capital es el promedio ponderado después de impuestos. Las compañías que utilizan un costo de capital después de impuestos normalmente usan la tasa de mercado actual como una base de costo para cada fuente, y el peso se basa en la tasa de deuda / capital planeada o el VL de los valores.

Algunas empresas usan el costo de adquisición de capital como la TREMA para planear el gasto de capital, pero otras lo usan como un punto de inicio para producir la TREMA para cada división. El último se encuentra con mayor frecuencia en empresas de tamaño mediano, aunque la mayoría de las empresas tienden a usar una tasa correspondiente a toda la compañía. Normalmente se realiza una revisión anual del costo de capital de la empresa.

Políticas y procedimientos de evaluación de gasto del capital.

Las políticas y procedimientos de evaluación de gasto del capital se pueden subdividir en dos amplias partes: (1) niveles de aprobación administrativa para proyectos de diferentes tamaños y (2) control administrativo sobre gastos de capital específicos.

Los siguientes son tres planes típicos de delegación de responsabilidad administrativa para la aprobación de proyectos:

1. Cuando es claro que los proyectos propuestos son buenos en términos de rentabilidad económica, de acuerdo con el análisis de la división operativa, se le da poder de aprobación a la división en tanto se pueda mantener el control sobre el monto total invertido por cada división y los análisis de la división de consideren confiables.

2. Siempre que los proyectos representen la ejecución de políticas ya establecidas por los centros de operaciones, como por ejemplo rutina de reemplazos, se le da a la división el poder para comprometer fondos dentro de los límites de los controles apropiados.

3. Cada vez que un proyecto requiere un compromiso de más de cierto monto, esta petición se manda a los niveles más altos dentro de la organización. La demanda suele venir acompañada de una limitación de presupuesto con respecto a la inversión total máxima que una división puede emprender en un periodo presupuestal.

Para representar la idea de una inversión grande que requiere de la aprobación de la administración más alta, las limitaciones para una empresa particular podrían ser las siguientes:

Si la inversión total de capital es…

Pero menos que | Entonces se requiere la | ||

Más que | O igual a | Aprobación a través de | |

$ . 5.000,00 | $ . 100.000,00 | Administrador de la planta | |

100.000,00 | 1.000.000,00 | Vicepresidente de la división | |

1.000.000,00 | 2.500.000,00 | Presidente | |

2.500.000,00 | – | Consejo de directores | |

El propósito de estas políticas es racionalizar la planeación del gasto de capital y el proceso de control delegando autoridad a varios niveles administrativos para aprobar proyectos que se pueden manejas de manera efectiva a estos niveles. Esta racionalización permite a la alta dirección concentrarse en las demandas de capital más significativas.

Ejecución de proyectos y revisión después de la auditoria

Página siguiente  |